или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.2. Анализ ассортимента услуг и структуры кредитного портфеля банка

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Банк ВТБ 24 предоставляет своим клиентам различные виды услуг на выгодных условиях. Остановимся подробнее на каждом виде услуг.

Кредитование:

— кредитование наличными является основным направлением в Банке «ВТБ24». Банк предоставляет большой выбор услуг (процентные ставки, комиссия). Также предоставляется потенциальному заемщику один раз в год «Кредитные каникулы». Суть данной услуги состоит в том, что одни раз в год клиент может пропустить ежемесячный платеж. Общая сумма останется неизменной, только увеличится срок;

— автокредитование. Банк предлагает кредиты на покупку новых или поддержанных автомобилей. ВТБ 24 участвует в программе государственного субсидирования автокредитов. Данная программа дает возможность приобрести автомобиль по сниженной процентной ставке 10% годовых, срок кредитования – 3 года;

Ипотека:

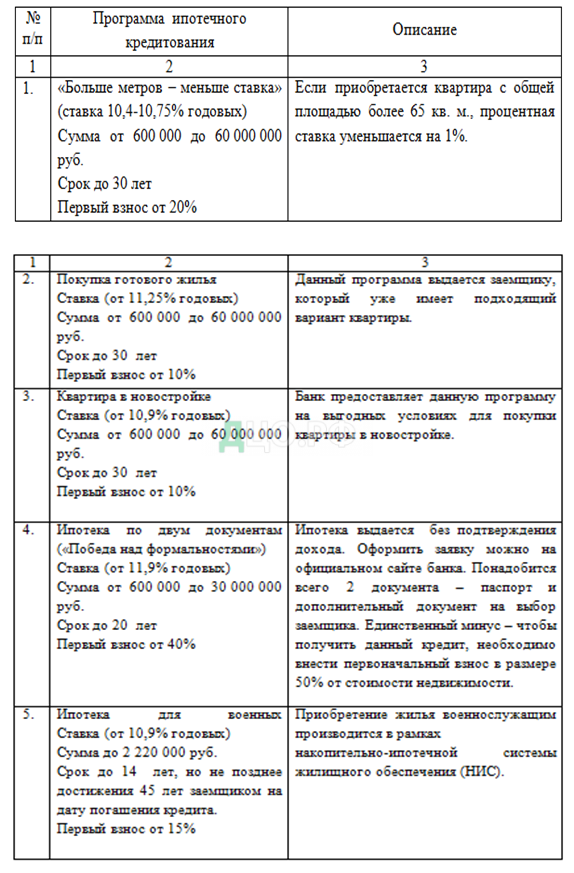

ВТБ 24 предлагает несколько видов ипотечных программ в зависимости от требуемых заемщиком условий. В таблице 2.3. представлены программы ипотечного кредитования в банке ВТБ 24.

Таблица 2.8 – Условия ипотечного кредитования ВТБ 24

На сегодняшний день Банк ВТБ 24 занимает лидирующую позицию по программам кредитования физических лиц (см. табл. 2.9).

Потребительские кредиты могут взять все слои населения, вне зависимости от их социального слоя, так как Банк ВТБ 24 предоставляет разные виды программ, которые могут удовлетворить потребности.

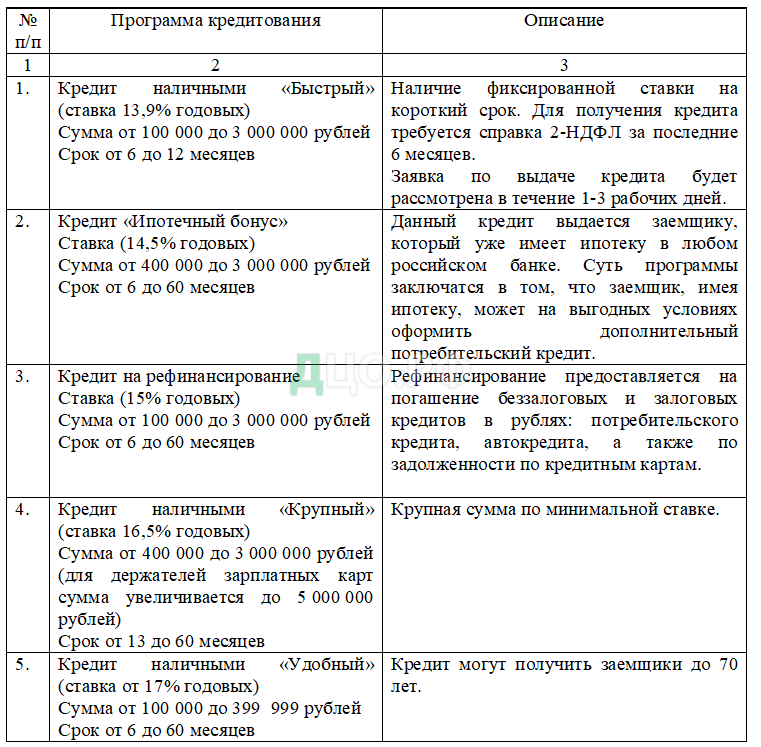

В Банке ВТБ 24 существует множество программ потребительского кредитования (нецелевые кредиты на неотложные нужды), некоторые из них представлены в таблице 2.9. Банк предлагает заемщику потребительский кредит от 100 000 руб. со ставкой от 13,9% годовых. Конкретная ставка рассчитывается для каждого заемщика индивидуально.

Таблица 2.9 – Программы кредитования ВТБ 24

Также если у клиента есть зарплатная карта в данном банке, то заемщик получит кредит на льготных условиях.

Вклады и сбережения:

— депозиты. Банк предлагает вклады на выгодных условиях. Вклад можно открыть на любой срок от 1 месяца до 84 месяцев. Проценты можно получать каждый месяц, ежеквартально или в конце срока действия вклада. Максимальная ставка может достигать 7,55%, в зависимости от выбранного вклада;

— аренда сейфовой ячейки – это возможность оставить на время наличные денежные средства, ювелирные изделия, а также документы или предметы антиквариата. Минимальный срок использования ячейки – один день;

— монеты из драгоценных металлов. ВТБ 24 предлагает один из вариантов инвестирования. Стоимость монет может возрасти, благодаря содержанию в них драгоценных металлов;

— вклады до востребования можно открыть как в рублях, так и в иностранной валюте. Минимальная процентная ставка может достигать 0,01% годовых. Вклад принимается на условиях выдачи всей суммы денежных средств или их части по первому требованию клиента.

Банковские карты:

Рассматриваемый банк предлагает различные виды карт: кредитные, дебетовые, зарплатные, корпоративные. Также в банке предлагают подключить услугу «бонусная программа», с помощью нее можно получать Cash-back. Cash-back – это процент, который возвращается клиенту за покупку по банковской карте.

Банковское обслуживание:

— дистанционное обслуживание позволяют клиентам банка проводить операции без обращения в офис банка, а при помощи сети Интернет;

— расчетно-кассовое обслуживание. ВТБ 24 предлагает данное обслуживание с широким спектром операций по ведению и открытию счетов.

— оформление справок. Клиент банка может сделать запрос и получить справку о состоянии счета, получить выписку по счету;

— банкоматы. По России насчитывается более 5000 банкоматов, которые работают круглосуточно.

Банк ВТБ 24 предоставляет различные виды услуг, которые могут подойти разным слоям населения. Более подробно о каждой услуге можно узнать на официальном сайте Банка.

Структура кредитного портфеля

В современном мире кредитный портфель выступает определенным критерием, который позволяет судить о качестве кредитной политики банка и прогнозировать результат кредитной деятельности отчетного периода.

Под кредитным портфелем банка понимается задолженность на определенную дату по всем выданным банком кредитам физическим и юридическим лицам. Рассчитать можно по российским стандартам бухгалтерского учета (РСБУ) при помощи 101-й формы отчетности кредитной организации.

Одна из главных задач Банка ВТБ 24 направлена на клиентоориентированность, т.е. предложение потенциальным клиентам выгодных условий кредитования, которые смогут удовлетворить запросы потенциальных заемщиков. Банк еженедельно обновляет клиентскую базу для дальнейших отношений с клиентами.

С положительной кредитной историей Банк предлагает своим клиентам доступ к новым продуктам, используя почтовую рассылку. В рамках таких мероприятий предлагаются потребительские кредиты наличными и на основе пластиковых карт.

Клиенты Банка могут вносить платежи более чем в 55 000 пунктах приема платежей, например, в отделениях банка, через систему Contact (перевод можно совершить в любом банке, комиссия составит примерно 1-3%), через Почту России (существенный минус данного способа погашения – необходимо совершить платеж за 8-9 дней до наступления даты платежа).

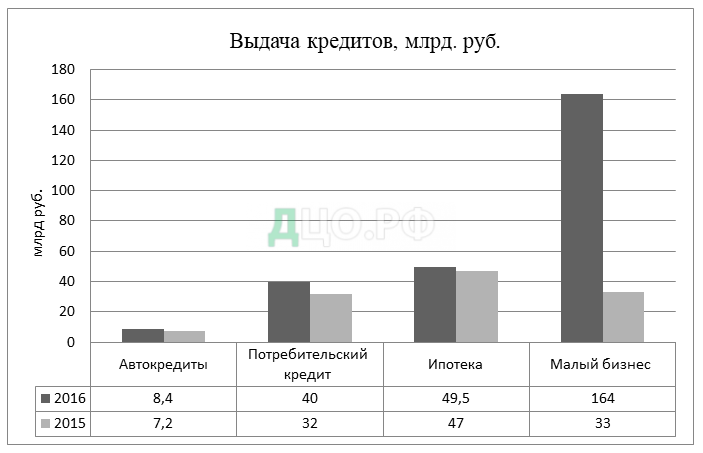

По данным диаграммы можно сделать вывод, что рынок потребительского кредитования Банка ВТБ 24 увеличился в 2016 г. по сравнению с 2015 г. на 12 млрд. руб.; ипотека на 2,5 млрд. руб.; значительный прирост показал малый бизнес в 2016 г. вырос на 131 млрд. руб.

С начала 2016 года кредитный портфель в ПАО «ВТБ 24» вырос на 137 млрд. руб. (около +9%). На интенсивный рост кредитного портфеля играет ипотека, также и на другие кредитные продукты наблюдается спрос. Портфель кредитов малому бизнесу составил 164 млрд. руб. Ожидается, что к концу 2017 года кредитный портфель в целом по рынку розничных кредитов вырастет на 5,5%.

Основная задача Банка «ВТБ 24» в области кредитования является увеличение высокодоходного и качественного кредитного портфеля на основе минимизации кредитных рисков.

2.3. Организация потребительского кредитования в Банке ВТБ 24

Организация потребительского кредитования – это комплекс мероприятий по упорядочиванию процессов, связанных с движением кредита во времени в соответствии с принципами потребительского кредитования. Основная цель – повышение доходности кредитных операций и снижение кредитного риска.

Весь кредитный процесс регламентируется нормативными документами, где устанавливается порядок кредитования. В состав нормативно-правовых документов входят: Гражданский кодекс РФ; Конституция РФ и Федеральные законы. Также порядок предоставления кредита излагается в руководстве по кредитной политике и охватывает такие стороны как подача заявки на кредит, обработка заявки, общие правила ведения кредитов, обмен информацией с другими банками.

Под кредитной сделкой понимается возникновение обстоятельства заемщика вернуть долг. Основой отношений банка и заемщика является кредитный договор. Кредитор является организатором кредитного процесса, и он выбирает сам способы погашения ссуды, которые создавали бы предпосылки для своевременного погашения долга.

Потребительский кредит в банке ВТБ 24 имеют право получать все физические лица, имеющие гражданство Российской Федерации в возрасте от 21 до 70 лет.

Рассмотрим некоторые аспекты в предоставлении потребительского кредита в ВТБ 24:

Оценка платежеспособности заемщика.

При обращении клиента в Банк, сотрудник кредитного подразделения выясняет у клиента с какой целью он берет кредит, разъясняет условия и порядок предоставления кредита, знакомит с перечнем необходимых документов, а также предоставляет заявление на получение кредита.

Срок рассмотрения заявки на предоставления кредита не должен превышать 14 рабочих дней от момента предоставления полного пакета документов.

Кредитный инспектор регистрирует заявление клиента в журнале учета заявлений под определенным номером.

С документа удостоверяющего личность (паспорт гражданина РФ) снимают ксерокопии, на копиях делается отметка «копия верна» за подписью инспектора.

Далее производится проверка кредитным инспектором предоставленных клиентом документов, определяет платежеспособность клиента и максимальный размер кредита, который может предоставить Банк.

Проверка кредитной истории заемщика осуществляется с помощью единой базы данных, направляет запросы в учреждения, если ранее предоставлялись кредиты.

Подразделение Банка направляет пакет документов службе безопасности и юридической службе Банка. Служба безопасности проводит проверку паспортных данных, место жительства, место работы, а также других сведений, которые были предоставлены заемщиком. Юридическая служба проверяет документы с точки зрения оформления и соответствия документов в соответствии с действующим законодательством.

После окончания проверки служба безопасности и юридическая служба составляют письменное заключение, которое передается в Банк, где будет кредитоваться заемщик.

Если принимаются в залог объекты недвижимости, транспортные средства и другие виды имущества кредитующее подразделение привлекает специалистов Банка по установлению оценочной стоимости. По результатам оценки специалист составляет заключение, которое передается в кредитующее подразделение.

Кредитный инспектор определяет платежеспособность заемщика на основании предоставленной справки с места работы о доходах (2-НДФЛ) и удержании, а также данных анкеты.

Справка должна содержать следующую информацию:

— наименование организации, которая выдала справку, ее почтовый адрес, банковские реквизиты и телефон;

— продолжительность работы заемщика в данной организации;

— должность заемщика;

— среднемесячный доход за последние 6 месяцев;

— среднемесячное удержание за последние 6 месяцев.

При расчете платежеспособности из дохода вычитаются все обязательные платежи, которые указаны в справке и анкете.

Согласно Федеральному закону от 21.12.2013 N353-ФЗ «О потребительском кредите (займе)» в договоре кредитования должны быть прописаны следующие условия:

Общие условия договора, которые включают в себя:

— наименование организации, которая предоставляет кредит, телефон по которому можно связаться с организацией;

— вид кредита и его сумма, срок возврата, процентные ставки, информация о том, что сумма кредита может измениться;

— способ и срок возврата денежных средств;

— требования к заемщику и необходимые документы для получения положительного решения о выдаче кредита.

Индивидуальные условия договора включают в себя:

— процентная ставка, срок действия договора, срок возврата денежных средств;

— порядок и периодичность изменения платежей;

— стоимость услуг, которые оказываются заемщику за отдельную плату;

— способы обмена информацией между кредитором и заемщиком.

Договор может считаться заключенным, если между кредитором и заемщиком образовалось некое согласие по условиям кредитного договора. Заемщик имеет право дать согласие на заключение кредитного договора не менее, чем в течение 5 дней, но если кредитор дает больший срок, то в течение того срока, который указан организацией.

В течение 14 дней – для обычного договора и 30 дней – при целевом использовании денежных средств заемщик может отказаться от договора, вернув в полном объеме кредитору деньги и проценты за время пользования кредитными средствами.

Полная стоимость кредита должна быть размещена на 1 странице кредитного договора в квадратной рамке в правом верхнем углу.

После того, как заемщик заключил договор потребительского кредитования, заемщик должен быть обеспечен информацией о размере задолженности на текущий момент времени, о предстоящих платежах, о размере текущей задолженности. Если график платежей ввел в заблуждение заемщика, то в будущем это может послужить причиной непредвиденных расходов.

Договор потребительского кредитования является двусторонне обязывающим. Полученный кредит должен быть использован только на потребительские цели.

Предоставление кредита.

Кредит выдается в рублях, в соответствии с условиями кредитного договора, как наличными денежными средствами, так и безналичным путем (зачисление на счет международной пластиковой карты заемщика; зачисление на счет по вкладу до востребования).

Выдача кредита в иностранной валюте выдается только в безналичной форме. В кредитном договоре должен быть обязательно указан номер счета.

Выделяют два способа принятия решения о выдаче кредита заемщику: централизованный – используется в небольшом банке, а децентрализованный – в крупном банке. Если используется децентрализованный способ, то вопрос решается сначала на уровне кредитного отдела, а затем все решения передаются высшему руководству кредитного учреждения.

Одна из самых серьезных причин в отказе кредита – это предоставление поддельных документов и недостоверных сведений при оформлении кредита.

Также за последнее время начали подделывать справки о доходах физических лиц.

К причинам в отказе кредита в банке ВТБ 24 может послужить:

— плохая кредитная история заемщика;

— неудовлетворительный внешний вид;

— постоянная смена работы;

— некультурное поведение.

В настоящее время службы безопасности ВТБ 24 уже имеют огромный опыт при рассмотрении сомнительных кредитных заявок, поэтому проверка предоставленных данных не составит особых усилий.

2.4. Пример расчетов по договору потребительского кредитования в Банке ВТБ 24

Договор потребительского кредита – это документ между кредитным учреждением и заемщиком о предоставлении денежных средств на оплату определенных нужд. Договор регулируется Гражданским Кодексом Российской Федерации.

В ВТБ 24 расчет потребительского кредита можно сделать не посещая кредитное учреждение. Для своих клиентов банк создал собственный кредитный калькулятор, при помощи которого можно сделать примерный расчет кредита.

Чтобы рассчитать кредит при помощи кредитного калькулятора, необходимо ввести кредитную сумму и указать период, в течение которого планируется погасить задолженность.

Например, потенциальный заемщик ВТБ 24 решил оформить потребительский кредит. На покупку участка ему потребуется 2 млн. руб. Ежемесячный доход заемщика составляет 65 тыс. руб., кредит планирует погасить за 5 лет. Далее заявитель отправил заявку на рассмотрение и дальнейшее получение кредита наличными «Крупный» по ставке 16,5% годовых.

Кредитный калькулятор выдал следующие результаты:

— ежемесячный платеж составляет 49 509 руб.;

— размер общей переплаты составит 970 479 руб. (48,52%).

Банк, скорее всего, откажет в данной ситуации, так как на проживание останется всего 15 491 руб., а минимальный прожиточный минимум в Москве на конец марта 2017 г. составил 18 530 руб. Банк может предложить максимально 1,5 млн. руб., размер ежемесячного платежа составит 37 132 руб.

Для того чтобы определить максимальную сумму кредита, банк должен провести следующие расчеты:

Определение платежеспособности заемщика.

Для получения кредита, потенциальный заемщик должен предоставить в банк пакет документов: справка с места работы, НДФЛ и другие документы.

На основании предоставленных документов банк проводит анализ платежеспособности заемщика по следующей формуле:

![]() ,

,

где Р – платежеспособность заемщика;

Д – чистый доход за 6 месяцев за вычетом всех платежей;

К – коэффициент в зависимости от величины Д;

Т – срок кредитования в месяцах.

Коэффициент определяется следующим образом:

Д – до 28 155 руб. → К = 0,3

Д – от 28 211 руб. до 56 310 руб. → К = 0,4

Д – от 56 366 руб. до 112 620 руб. → К = 0,5

Д – свыше 112 620 руб. → К = 0,6

![]()

Расчет суммы кредита определяется по следующей формуле:

S = P / (1 + (i Т) / 12 100),

где Р – платежеспособность заемщика;

i – годовая % ставка

S – сумма кредита

T – период кредитования в месяцах.

Рассмотрим на примерах расчеты платежей по видам потребительского кредитования в Банке ВТБ 24.

Рассмотрим на примерах расчеты платежей по видам потребительского кредитования в Банке ВТБ 24.

Расчет кредита на личное потребление.

Пример: Петрова Е.В. обратилась в банк с целью получения кредита на покупку новой бытовой техники в размере 110 000 руб. на 12 месяцев. Банк предлагает кредит «Удобный» под 16,5% годовых. Необходимо рассчитать сумму кредита и размер процентов.

Погашение осуществляется равными выплатами, то расчет суммы ежемесячных платежей будет следующим:

Ежемесячный платеж по кредиту:

110 000 / 12 мес. = 9166,6 руб.

Ежемесячные проценты по кредиту:

(110 000 (16,5% (30дн./365дн)) / 100% = 1452 руб.

Ежемесячные выплаты составят:

9166,6 + 1452= 10 618,6 руб.

Переплата по кредиту составит: 17 423,2 руб.

Расчет ипотечного кредитования

— Классическое ипотечное кредитование

Пример: Иванов А.Л. покупает квартиру стоимостью 7 800 900 руб. Срок ипотеки – 25 лет по ставке 11,75% годовых. Первоначальный взнос составляет 15% от стоимости приобретаемой квартиры. Необходимо определить сумму кредита, а также ежемесячный платеж.

Первоначальный взнос = (7 800 900 15%) / 100% = 1 170 135 руб.

Размер кредита = 7 800 900 — 1 170 135 = 6 630 765 руб.

Проценты по кредиту:

За год = (6 630 765 11,75%) / 100% = 779 114,89 руб.

За месяц = 779 114,89 / 12мес. = 64 926,4 руб.

Основной платеж = 6 630 765 / 300 = 22 102,55 руб.

Таким образом, ежемесячный платеж по кредиту составит 87 028, 95 руб.

К рассмотрению заявки на кредит принимаются доходы, которые официально подтверждены (2-НДФЛ, 3-НДФЛ, 4-НДФЛ).

Расчет автокредитования

Порядок погашения кредита в банке ВТБ24 осуществляется:

— платеж осуществляется ежемесячно равными суммами (аннуитетный);

— начало погашения со второго месяца, так как в первый месяц выплачиваются проценты;

— возможно досрочное погашение.

Необходимые требования при подаче заявки в банк:

— гражданство РФ;

— возраст от 21 до 65 лет;

— постоянная регистрация;

— не менее 30000 рублей в месяц – среднемесячный доход.

Пример: Семенов А.В. решил приобрести новый автомобиль иностранного производства стоимостью 985 000 руб. на 5 лет под 17,75% годовых. Первоначальный взнос составит 197 000 руб. Необходимо рассчитать ежемесячные платежи и проценты по кредиту. Размер кредита с учетом вычета первоначального вычета равен 788 00 руб.

Чтобы заемщику избежать штрафных санкций в процессе пользования потребительским кредитом, необходимо до подписания договора ознакомиться подробно с его условиями. Если заемщик своевременно не сделал ежемесячный платеж, то его ожидают штрафы, пени и неустойка. Данный процесс регламентируется статьей 811 Гражданского кодекса Российской Федерации.

Кредитный договор в отношении заемщика может устанавливать следующие штрафные санкции:

— нецелевое использование денежных средств;

— нарушение сроков по возврату кредита;

— нарушение кредитного договора.

В Банке ВТБ 24 размер штрафных санкций равен 0,6% за каждый день неуплаты от размера просрочки, но на третий день банк требует от заемщика погасить полную сумму долга.

При многократных просрочках платежей заемщиком, банк может выслать письмо с требованиями оплатить имеющуюся задолженность. Если должник проигнорировал уведомление, то кредитное учреждение вправе обратиться в суд с исковым заявлением.

Некоторые банки наоборот могут оштрафовать за досрочное погашение долга. Часто это происходит при аннуитетном погашении платежей и тогда штрафные санкции по кредиту могут составить до 2% на остаток долга.

Конечно, многие банки идут навстречу своим заемщикам и предоставляют отсрочку по уплате кредита, так как кредитору тоже не выгодно обращаться в суд. Судебный процесс может продлиться длительный период времени.

Подводя итог вышесказанному, можно сделать вывод, что для кредитного учреждения важно возвратить денежные средства, поэтому существуют программы, в соответствии с которыми возможно рефинансирование или реструктуризация долга. Данные программы предоставляют более выгодные условия для погашения должником задолженности или отсрочка долга без дополнительных выплат штрафных санкций. Также программы предусматривают сохранение положительной кредитной истории о заемщике.

ГЛАВА 3. ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ И УПРАВЛЕНИЕ РИСКАМИ ПОТРЕБИТЕЛЬСОКГО КРЕДИТОВАНИЯ В БАНКЕ ВТБ 24

3.1. Понятие и классификация рисков потребительского кредитования

Риск является неотъемлемой составляющей в банковской деятельности. Он играет важную роль в создании финансовых результатов деятельности банков, также служит важной характеристикой активов и пассивов банков.

Банковский риск – это потери кредитной организации вследствие наступления неблагоприятных событий, которые связаны как с внутренними факторами, так и с внешними.

Принятие рисков – это основа банковского дела. Банки достигают успеха тогда, когда риски несут разумный характер, контролируемы и находятся в пределах финансовой возможности и компетенции. Банки хотят получить больше прибыли, но это стремление может ограничиться возможностью понести убытки.

К основным принципам управления кредитным риском можно отнести:

— целостность. Необходимо рассматривать элементы кредитного риска как целостную систему;

— открытость. Запрет на рассмотрение системы как обособленной, так как она может быть подвержена ряду внешних факторов;

— структуризация. Система должна иметь структуру, которая имеет взаимосвязь между ее элементами;

— регламентированность. Все процессы должны быть строго регламентированы;

— согласованность. Функционирование системы должно быть согласовано на уровне их взаимодействия;

— информированность. Процесс управления кредитным риском должен вовремя информироваться актуальной информацией.

Каждый из перечисленных выше принципов выполняет определенные функции и задачи, а в совокупности формирует управление кредитными рисками. Решение стратегических задач возможно только при правильно выбранной тактике, которая представляет собой систему методов управления кредитными рисками.

Существует ряд причин возникновения банковских рисков. Анализируя банковские риски, необходимо учитывать:

— состояние экономики в кризисных условиях, которое выражается не только падением производства, но и уничтожения хозяйственных связей;

— неустойчивость политики;

— отсутствие законодательных актов или несоответствие правовой базы и реальной ситуации.

Банковские риски в большинстве случаев являются социально-ответственными процессами. Банки рискуют не только собственными, но и заемными ресурсами, что приводит к более острым процессам. В случае неудачи теряет не только банковская сфера, но и потенциальные клиенты банка – физические и юридические лица. Следовательно, кризисы в банковской сфере становятся более болезненными, чем производственный кризис, так как несут большие потери финансов, которые взаимосвязаны друг с другом цепочкой денежно-кредитных обязательств [19].

В настоящее время банковские риски классифицируются Указанием Банка России от 15.04.2015 N3624-У «О требованиях к системе управления рисками и капиталом кредитной организации и банковской группы». Согласно данному нормативному акту, кредитная организация разрабатывает процедуры, для того чтобы снизить кредитный риск. На сегодняшний день важным для банковской деятельности является не исключение риска, а снижение его до минимального уровня.

Прежде всего, риски необходимо разделять по их уровню, так как банковский риск – это не только риски отдельно взятых банков, но и всей их совокупности.

Для банка обоснованный риск считается тогда, когда правомерное поведение приносит высокие результаты, которые превышают затраты на их достижение.

В связи с высокоразвитой банковской деятельностью и большого количества банковских продуктов и услуг, необходимо осуществить классификацию рисков. Выделяют внешние и внутренние риски.

К внешнему риску относится риск ликвидности. Риск ликвидности – это ситуация, при которой банк не может выполнить свои обязательства или обеспечить требуемый рост активов. Риски ликвидности включают в себя:

— риск пролонгации (долгосрочный отзыв вкладов);

— риск не возвращенного вовремя кредита;

— риск по новым видам деятельности банка (лизинговые, рыночные риски).

Риск ликвидности связан с такими рисками как: валютным, процентным, рыночным и кредитным. Данные риски могут вызвать уменьшение стоимости активов банка и увеличение пассивов банка.

В банковской сфере риском ликвидности является кредитный риск. Так как за последние пять лет коммерческие банки активно проводят инвестиционные операции с ценными бумагами, поэтому значительно увеличивается рыночный риск.

Внутренние риски непосредственно связаны с конкретной деятельностью банка. На уровень внутренних рисков существенное влияние оказывают: организационная структура банка, квалификация работников, организационные изменения.

Выделяют следующие виды внутренних рисков:

— материально-технические риски, которые связаны с технической базой банков;

— кадровые риски. Различают качественные и количественные риски. Качественный риск связан с профессиональным уровнем работников, а количественный – поиск и включение работников в работу;

— структурно-процессуальные риски – это взаимодействие предыдущих двух видов, которые выделяют следующие риски:

— организационный риск. Чтобы избежать данного риска, необходимо правильно распределить ответственность кадров. Каждый сотрудник банка должен знать свои обязанности и нести за них ответственность. Поэтому банкам необходимо разрабатывать современные организационные структуры;

— риск, связанный с подготовкой кадров и их компетентностью;

— риск, связанный с применением технологий в банковской деятельности. Чтобы не потерять клиентов, должен быть найден рациональный подход к каждому клиенту.

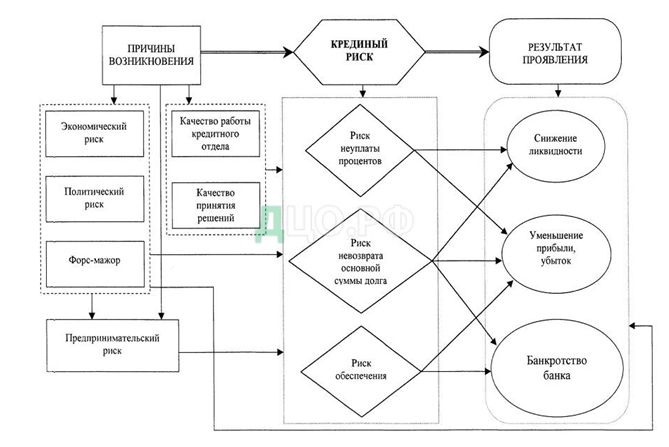

На рисунке 3.1 была показана зависимость кредитного риска с событиями, которые происходят в процессе кредитования в банке.

При определении кредитного риска необходимо учитывать географический риск, который подразделяется на региональный и страновой риск.

Страновой риск – это изменение экономических, политических условий в стране, которые влияют на способность заемщиков отвечать по обязательствам.

Одним из наиболее распространенных способов анализа уровня странового риска является индекс БЕРИ. Определением данного риска занимаются примерно 100 экспертов, которые с помощью экспертных оценок проводят анализ экономической и политической ситуации в стране 4 раза в год.

Коммерческие банки проводят большую работу, чтобы минимизировать кредитные риски. Главным этапом является выдача кредита, т.е. когда вероятность риска возрастает. До того как выдать кредит, банк должен выяснить репутацию заемщика, сможет ли он вовремя погасить кредит; также банку необходимо узнать как изменится ли кредитный портфель заемщика с кредитом.

На предварительном этапе при оценке кредитного риска необходимо воспользоваться определенными критериями:

— репутация – взаимоотношения кредиторов с заемщиками. Оценка может быть произведена как на основе устной беседы, так и на основе письменной информации;

— возможности – выяснение у потенциального заемщика платежеспособности за последний период;

— условия – выяснение текущего состояния экономики в масштабах страны, особенно где получает доходы заемщик;

— залог – одно из надежных обеспечений кредита. Данный критерий иногда дает возможность преодолеть минусы оценки других критериев кредитного риска.

При определении риска важно не только учитывать страновой риск, связанный с финансовой надежностью, но и риск самой операции, которую банк будет финансировать. В данном случае задача банка заключается в том, чтобы избежать сомнительных сделок клиента, риска ненадежности гарантий третьего лица, а также нерентабельного вложения денежных средств.

В банковской деятельности большое значение имеет время возникновения банковского риска. В данном критерии риски можно разделить на:

— прошлые (ретроспективные);

— текущие;

— перспективные.

Учет прошлых рисков позволяет банку более точно рассчитать текущий и будущий риск. Если правильно рассчитан текущий риск, то риск будущих потерь может быть незначительным.

Риск также можно разделить по степени зависимости. Выделяют риски:

— зависимые (возникают на уровне микроотношения с потенциальными клиентами банка);

— не зависимые (связаны с внешними факторами страны, такими как: политическими, экономическими, изменениями в законодательстве).

На практике зависимые и не зависимые риски от банка возникают параллельно, вызывая противоречия в движении банковского капитала [12].

Также банковские риски можно классифицировать в зависимости от величины. Здесь риски делятся на: низкие, умеренные и полные.

Для каждого субъекта размер рисков может быть разным, различаются они масштабами и операциями. В определенных случаях могут быть установлены свои пределы уровней риска (см. табл. 3.1).

Таблица 3.1 – Предельные значения уровня риска

| № п/п | Уровень риска | Допустимое значение, % |

| 1 | 2 | 3 |

| 1. | Минимальный | От 0 до 25 |

| 2. | Повышенный | От 25 до 50 |

| 3. | Критический | От 50 до 75 |

| 4. | Недопустимый | От 75 до 100 |

Банковские риски можно разделить на совокупные и индивидуальные. Совокупные – это кредитные операции, которые охватывают все кредиты. К совокупным рискам можно отнести риск кредитного портфеля, который складывается у коммерческого банка в данный момент времени.

Каждый банк отдельно для себя определяет политику управления риском. Как правило, банк утверждает как общую политику управления рисками, так и управление каждым из видов риска.

Главная задача банковской системы состоит в поиске путей минимизации рисков, получении прибыли и развития сектора потребительского кредитования.

Основная цель каждого банка направлена на укрепление конкурентных позиций в сфере банковской деятельности, наращивание кредитного портфеля с одновременной поддержкой клиентов. Без должного контроля управления рисками, банковская система кредитования может не только обанкротиться, но и нанести существенный вред на всю экономику страны.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.