или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- Введение

- Глава I. Понятие и сущность оптимизации налогообложения

- 1.1 Определение налоговой нагрузки и суть ее оптимизации

- 1.2 Системы налогообложения на предприятиях

- 1.3. Методы налоговой оптимизации

- 1.4 Условия проведения налоговой оптимизации

- Глава II. Анализ деятельности автотранспортного предприятия АО «АТА»

- 2.1 Общая характеристика предприятия

- 2.2 Анализ финансово-экономических показателей предприятия

- 2.3 Анализ прибыли предприятия

- 2.4 Анализ налоговой нагрузки на предприятие

- Глава III. Пути оптимизации налоговой нагрузки предприятия АО «АТА»

- 3.1. Планирование налоговой нагрузки на предприятие

- 3.1.1. Оптимизация страховых взносов

- 3.1.2. Оптимизация налога на добавленную стоимость

- 3.1.3. Оптимизация транспортного налога

- 3.2 Обоснование эффективности предложенных мероприятий по оптимизации налоговой нагрузки предприятия

- Глава IV Безопасность жизнедеятельности

- 4.1. Описание рабочего места бухгалтера

- 4.2. Анализ условий рабочего места бухгалтера

- 4.3. Анализ условий труда

- 4.4. Мероприятия по улучшению условий труда

- Заключение

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Одной из самых главных целью любого предприятия является получение прибыли. Для того, чтобы получить прибыль предприятию необходимо повысить конкурентоспособность своей продукции (работ, услуг), путем модернизации производства, повышения эффективности управления экономически-хозяйственной деятельностью предприятия. Результат деятельности предприятия также зависит от правильного распределения полученной прибыли. Одна часть прибыли в виде налогов и сборов поступает в бюджет государства и используется на нужды общества, а вторая часть остается в распоряжении предприятия и используется на воспроизводственные цели. При этом важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников.

Важную роль в развитии любого бизнеса играет налоговая политика государства. Уплачивать законно установленные налоги и сборы обязанность каждого субъекта хозяйствования, при этом появляется естественное стремление сэкономить, исходящее из определения предпринимательства. По этой причине и зачастую по причине правовой безграмотности между налоговыми органами и субъектами предпринимательства разгораются споры, которые могут отрицательно отразиться на деятельности предприятия. В таких условиях организация может функционировать успешно, только соблюдая грамотно спланированную налоговую политику предприятия. Обязательным элементом такой политики является оптимизация налогообложения, призванная минимизировать размер налоговых отчислений.

Налоговое законодательство дает предпринимателю все возможности для поиска путей снижения налоговых выплат. Это обусловлено:

— наличием в законодательстве налоговых льгот, что заставляет предпринимателя искать пути для того, что бы ими воспользоваться;

— наличием различных ставок налогообложения, что толкает налогоплательщика выбирать варианты для применения более низкого налогового оклада;

— наличием различных источников отнесения расходов и затрат: вычеты, возмещение, увеличение стоимости имущества, прибыль, остающаяся в распоряжении предприятия. Данное обстоятельство непосредственно влияет на расчет налогооблагаемой базы и соответственно размер налога;

— наличием пробелов в налоговых законах, объясняемых несовершенством юридической техники и неучетом законодателем всех возможных обстоятельств, возникающих при исчислении или уплаты того или иного налога;

— нечеткостью и «расплывчатостью» формулировок налоговых законов, позволяющих по разному толковать одну и ту же правовую норму.

Темой выпускной квалификационной работы является повышение эффективности деятельности предприятия путем оптимизации налоговой нагрузки на примере акционерного общества «АльянсТрансАтом». Актуальность данной темы обусловлена тем, что деятельность любого субъекта хозяйствования обусловлена неизменным стремлением к извлечению максимально возможной прибыли. При этом максимизация экономического результата может быть достигнута как путем увеличения доходов, так и путем сокращения расходов, к числу которых относятся и обязательные налоговые платежи в бюджет.

Целью исследования является разработка комплекса научных предложений и практических рекомендаций по применению схем налоговой оптимизации на предприятии АО «АТА».

Для достижения намеченной цели в работе были поставлены следующие задачи:

— определить теоретические основы налоговой оптимизации;

— дать экономическую характеристику объекту исследования;

— изучить существующую на предприятии систему налогообложения;

— разработать пути оптимизации налогообложения данного предприятия.

Объектом исследования является предприятие АО «АТА».

Предметом исследования является существующая система налогообложения в «АО «АТА».

Практическая значимость дипломной работы состоит в возможности практического применения разработанных схем оптимизации налогообложения как анализируемым предприятием, так и другим предприятиям аналогичной сферы деятельности и формы собственности.

Для достижения цели дипломной работы и реализации поставленных задач были использованы следующие группы методов:

Общенаучные методы – наблюдение, описание, сравнение;

Общелогические методы – анализ и синтез, обобщение.

Теоритической основой работы послужили научные труды отечественных ученых, содержащих фундаментальные положения по проблеме налога на прибыль и по его совершенствованию.

Информационной базой работы послужили разработки отечественных и зарубежных ученых в области налогообложения, финансов, налогового менеджмента. При написании работы использовались учебные пособия и учебники по налогам, бухгалтерскому учету, аудиту, налоговому менеджменту, экономической теории, научные статьи в периодических изданиях, а также учредительные документы, финансовая отчетность за 2013–2015 гг. предприятия «АО «АТА»..

Структура работы включает: введение, четыре главы, заключение, список литературы и приложения.

В первой главе данной работы были отражены теоретические основы оптимизации налогообложения.

Вторая глава, занимающая большую часть работы, отображает исследование действующего предприятия и его финансовое положение на основе коэффициентного метода. Также в этой части работы анализируется налоговая нагрузка предприятия.

В третьей главе было рассмотрено влияние налогообложения на финансовые результаты предприятия, выработаны предложения по оптимизации налогообложения.

В четвертой главе описаны условия труда на предприятия и основы безопасности жизнедеятельности.

Глава I. Понятие и сущность оптимизации налогообложения

1.1 Определение налоговой нагрузки и суть ее оптимизации

Эффективность деятельности любого предприятия определяется прибылью, которую организация получает в результате своей деятельности. Налоговая нагрузка для отдельного налогоплательщика показывает долю совокупного дохода, которая отчуждается в бюджет государства.

Для каждого предприятия важно повышать эффективность своей деятельности для того, чтобы поддерживать спрос на рынке при наличие большого количества конкурентов, и соответственно извлекать прибыль.

Пути повышения эффективности производства – комплекс конкретных мероприятий по росту эффективности производства в заданных направлениях. Основные пути повышения эффективности производства: снижение трудоемкости и повышение производительности труда, снижение материалоемкости продукции и рациональное использование природных ресурсов, снижение фондоемкости продукции и активизация инвестиционной деятельности предприятий.

Повышение эффективности производства зависит от лучшего использования основных фондов. Необходимо интенсивнее использовать созданный производственный потенциал, добиваться ритмичности производства, максимальной загрузки оборудования, существенно повышать сменность его работы и на этой основе увеличивать объем продукции с каждой единицы оборудования, с каждого квадратного метра производственной площади. Результатом организации интенсивного использования производственных мощностей является ускорение темпов прироста продукции без дополнительных капитальных вложений.

Важное место в повышении эффективности производства занимают организационно-экономические факторы. Особо возрастает их роль с ростом масштабов общественного производства с усложнением хозяйственных связей. Требует дальнейшего развития и совершенствования производственная социальная инфраструктура, оказывающая существенное влияние на уровень эффективности производства. В управлении – это совершенствование самих форм и методов управления, планирования, экономического стимулирования всего хозяйственного механизма. В этой же группе факторов широко применяются многообразные рычаги хозяйственного расчета и материального поощрения, материальной ответственности и других хозрасчетных экономических стимулов.

Одним из важных факторов интенсификации и повышения эффективности производства предприятий является режим экономии. Ресурсосбережение должно превратиться в решающий источник удовлетворения растущей потребности в топливе, энергии, сырье и материалах.

Одним из способов повышения эффективности деятельности предприятия является повышение налоговой нагрузки.

Все методики налоговой нагрузки можно разделить на два направления:

1) по структуре налогов, включаемых в расчет при определение налоговой нагрузки

2) по показателю, с которым сравнивают уплачиваемые налоги

Показатель налоговой нагрузки во многом зависит от вида деятельности, которым занимается налогоплательщик, т.к. применение льгот и других возможностей снижения налоговых платежей различны для каждого вида деятельности.

Согласно п. 1 ст. 56 НК РФ льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов, предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Льготирование (налоговые льготы) «…служит эффективным инструментарием в достижении конструктивного компромисса между потребностями индивидуума и общества в целом, позволяет рационально сочетать частные и публичные интересы».

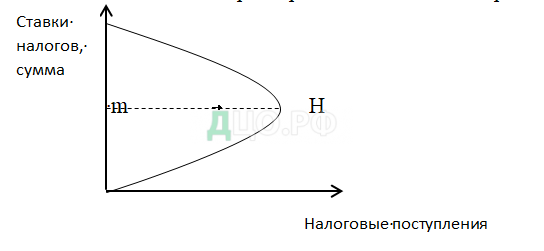

От величины налоговой нагрузки зависят поступления в бюджет, при этом взаимосвязь налоговой нагрузки и дохода в бюджет не является прямой, а носит сложный характер. Эта взаимосвязь отражается кривой Лаффера:

Повышение налоговых ставок до определенного момента будет вести к увеличению собранных налогов. Дальнейший рост налогов подрывает стимулы к производственной деятельности (так как большая часть дохода должна быть перечислена в государственный бюджет), тормозит рост научно-технического прогресса, замедляет экономический рост и ведет к уменьшению поступлений налогов в бюджет.

На уровне размер налоговых ставок оптимален и обеспечивает наибольшее поступление денежных средств в бюджет.

Налоговые поступления возрастают в периоды экономического подъема и сокращаются в периоды спада.

А трансфертные платежи, напротив, сокращаются в периоды экономического роста и увеличиваются в периоды спада.

При превышение оптимального значения налоговой нагрузки происходит процесс сдерживания развития предпринимательской деятельности, развивается теневой сектор экономики и, несмотря на повышение налогов и рост налоговой нагрузки, доходы государства начинают сокращаться.

Налоговая нагрузка – это отношение всех уплаченных налогов к выручке от реализации товаров, работ, услуг с учетом доходов от прочих поступлений.

Для характеристики налоговой нагрузки важна не только ее величина, но и виды налогов, входящих в ее структуру. Если преобладают налоги, носящие имущественный характер или налоги с оборотом, то для организации это может быть тяжелым бременем, т.к. при них не учитывается прибыль организации, а отнесение затрат в расходы носит частичный характер.

Налоговое законодательство дает возможность для снижения налоговых платежей посредством следующих инструментов:

1) налоговые льготы;

2) дифференциация налоговых ставок по видам налогов;

3) использование оптимальных договорных обязательств с позиции налоговых последствий;

4) использование специальных налоговых режимов;

5) регулирование цены сделок;

6) использование льгот предусмотренных соглашениями об избежание двойного налогообложения и других международных соглашений;

7) выбор метода определения налоговой базы по конкретному налогу.

Законный путь уменьшения налоговых обязательств происходит путем корректировки финансово-хозяйственной деятельности организации, построения схемы, позволяющей сочетать маркетинговые и финансовые планы компании. Для снижения налоговой нагрузки необходимо проводить налоговую оптимизацию налогообложения.

Налоговая оптимизация — это комплекс мероприятий в рамках действующего законодательства, связанных с выбором времени, места и видов деятельности, созданием и сопровождением наиболее эффективных схем и договорных взаимоотношений. Это определение налоговой оптимизации, во-первых, предполагает, что фискально-обязанное лицо должно руководствоваться законом, а во-вторых, планировать свою финансовую и хозяйственную деятельность наиболее эффективным образом (с целью минимизации налоговых потерь).

Авторы, занимающиеся проблемами налоговой оптимизации отождествляют ее с предоставленной законодательством о налогах и сборах возможностью для налогоплательщиков использовать налоговые льготы. Таким образом, законодательное и научное понятие «налоговые льготы» по своему содержанию аналогично понятию «налоговая оптимизация».

Однако некоторые практикующие специалисты в сфере налогового консультирования включают в понятие «налоговая оптимизация» действия фискально-обязанных лиц, направленные на так называемое «дробление бизнеса» с целью минимизации налоговых платежей.

«Дробление бизнеса» — понятие и экономико-правовой механизм, используемые налогоплательщиками, налоговыми агентами и плательщиками сборов в процессе создания холдинговых компаний, а также аффилированных (взаимозависимых) лиц.

Так, например, юридическое лицо, занимающееся розничной торговлей и применяющее общий режим налогообложения, обязано уплачивать не только налог на прибыль, но и ряд других налогов — налог на добавленную стоимость, налог на имущество организаций и т.д.

Чистая прибыль хозяйствующего субъекта в данном случае окажется в значительно меньшем размере по сравнению с иными налогоплательщиками, размер выручки которых аналогичен и которые перешли в соответствии с налоговым законодательством на специальные режимы налогообложения (например на упрощенную систему налогообложения либо на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности).

Специальные налоговые режимы предусматривают освобождение организаций и индивидуальных предпринимателей от уплаты некоторых видов налогов (например НДС, налога на имущество организаций (п. 4 ст. 346.26, п. 2 ст. 346.11 НК РФ).

Субъекты предпринимательской деятельности при осуществлении финансово-хозяйственных операций вправе выбирать тип и вид гражданско-правового договора (в том числе с целью минимизации налоговых платежей). Однако налоговый орган может изменить юридическую квалификацию сделки, совершенную налогоплательщиком. Согласно пп. 3 п. 2 ст. 45 НК РФ налог взыскивается с организации или индивидуального предпринимателя только в судебном порядке, если их обязанность по уплате налога основана на изменении налоговым органом юридической квалификации сделки.

Налоговая оптимизация, минимизация налоговых потерь и т.п. — явление многогранное, но любые действия, направленные на сокращение налоговой нагрузки, должны соответствовать российскому законодательству. Сомнительно, что право фискально-обязанных лиц на налоговую оптимизацию, следует закрепить в НК РФ. Однако выработка четких правовых критериев этого явления, безусловно, необходима.

1.2 Системы налогообложения на предприятиях

Предпринимателю, когда он регистрирует свое предприятие, приходится выбирать систему налогообложения. Для выбора оптимальной системы налогообложения необходимо определиться со сферой деятельности минимально на ближайшие два года, подумать о предполагаемом штате сотрудников, оценить свои активы и другие факторы, влияющие на базу налогообложения.

Система налогообложения предприятия – это совокупность налогов, которые платит предприятия, принципов, форм и методов их установления, изменения и отмены, уплаты и применения мер по их уплате, которыми руководствуется предприятие при взаимодействий с государственными органами в вопросах налогообложения.

Существует 4 основных системы налогообложения в РФ:

— общая система налогообложения (классическая или традиционная);

— упрощенная система налогообложения (УСН);

— единый налог на вмененный доход (ЕНВД);

— единый сельскохозяйственный налог (ЕСХН).

Общая система налогообложения

Традиционную систему используют предприятия с большими оборотами, мощной материальной базой, большим количеством сотрудников.

Смысл системы в том, что юридическое лицо или ИП платят:

— налог с прибыли или налог на доходы физлиц;

— социальные взносы;

— НДС;

— местные и региональные налоги: транспортный, земельный, на имущество, на игорный бизнес.

Выбор этой системы налогообложения предполагает ведение бухгалтерии в полном объеме, подачу большого количества отчетов в различные контролирующие органы.

Преимущества ОСНО.

На средних и крупных предприятиях применяется ОСНО, которая предусматривает выплату НДС. Соответственно, для сотрудничества с этими компаниями любая фирма также должна иметь в затратах НДС.

Если компания понесла убытки, она освобождается от уплаты налога на прибыль, впоследствии же размер налога уменьшается на размер убытков, что представляет выгоду для предприятия.

Недостатки ОСНО.

Сложная система налогообложения, требующая квалифицированного подхода, специальных компьютерных программ и других аспектов.

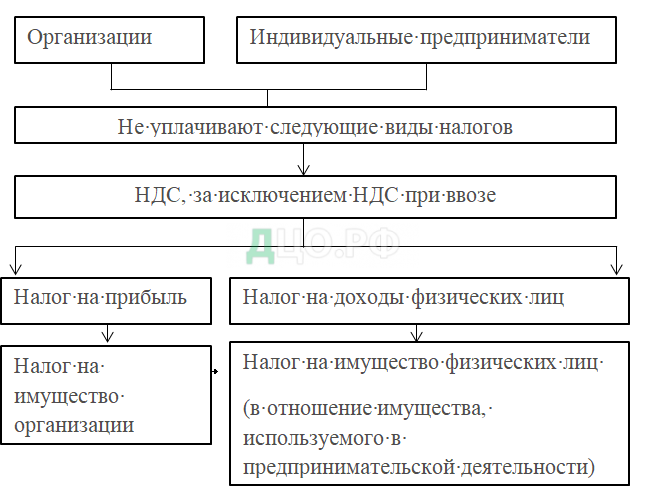

Упрощенная система налогообложения (УСН)

Сущность системы состоит в том, что уплата целого ряда налогов заменяется уплатой единого налога (рис.1)

Организации и индивидуальные предприниматели не освобождаются от уплаты транспортного налога, государственной пошлины, других налогов, а также от уплаты страховых взносов на обязательное пенсионное страхование.

Перейти на применение упрощенной системы налогообложения (УСН) организации и индивидуальные предприниматели могут в добровольном порядке при соблюдении определенных условий.

УСН может быть использована предприятиями, в составе которых насчитывается менее 100 человек, а годовая выручка не превышает 60 млн. рублей при остаточной стоимости основных средств 100 млн. рублей и менее.

Организации не должны заниматься следующими видами деятельности:

- банковской, страховой, негосудартсвенным пенсионным обеспечением, игорным бизнесом;

- производством подакцизных товаров, а также добычей и реализацией полезных ископаемых;

- организации и индивидуальные предприниматели, являющиеся участниками соглашений о разделе продукции;

- профессиональные участники рынка ценных бумаг;

- частные нотариусы, адвокаты, учредившие кабинеты, а также иные формы адвокатских образований;

- бюджетные учреждения.

Организация не имеет права применять данную систему налогообложения, если она имеет филиалы и представительства.

Преимущества УСН.

Очень простое и понятное ведение бухучёта, низкие ставки по налогам.

Очень удобно для предприятий с небольшими движениями денежных средств, например реализующих услуги.

Недостатки УСН.

УСН нельзя применять для предприятий торговли или производства, в связи с тем, что под налогообложение попадает не чистая прибыль, а все доходы, перечисляемые на счета предприятия. То есть, даже в случае убытков, фирма обязана будет платить все налоги.

Единый налог на вмененный доход (ЕНВД)

Данная система является специальными режимами налогообложения, для использования которых есть ограничения.

Юридические лица, которые выбрали ЕНВД, платят единый налог, освобождаются от уплаты налогов на имущество и прибыль, НДС.

Индивидуальные предприниматели, находящиеся на этой схеме, не платят НДФЛ, НДС.

Под вмененным доходом понимают потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение этого дохода, и используемый для расчета величины единого налога по установленной ставке.

ЕНВД применяется в отношении отдельных видов предпринимательской деятельности (п.2 ст.346.26 НК РФ):

- розничная торговля;

- общественное питание;

- бытовые, ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- распространение и (или) размещение рекламы;

- услуги по передаче во временное пользование торговых мест, земельных участков;

- услуги по временному размещению и проживанию;

- услуги по перевозке пассажиров и грузов автотранспортом;

- услуги стоянок.

Преимущества ЕНВД:

- Замена нескольких налогов уплатой одного, единого вмененного налога.

- Наличие корректирующих коэффициентов К1 и К2. Учитывая различные факторы, находящиеся вне компании и влияющие на размер ее прибыли, они способны корректировать величину налоговой базы в сторону уменьшения. Коэффициент-дефлятор К1учитывает динамику потребительских цен на товары, работы или услуги в предыдущем календарном году и применяемый в предшествующем периоде коэффициент. К2 – это корректирующий коэффициент базовой доходности. Он учитывает совокупность особых факторов осуществления деятельности компаний или ИП: сезонность, месторасположение, ассортимент товаров (услуг), факторы сезонности, характер работ, уровень доходов.

- Учет периода времени, в течение которого осуществляется деятельность. Если фактическая продолжительность работы менее длительности налогового периода, данный фактор отразится на коэффициенте К2 с понижающим эффектом. Также принимаются во внимание выходные, санитарные дни, период приостановки деятельности ввиду проведения ремонта.

- Простота составления и заполнения отчетности в ФНС, которая представляет собой декларацию по единому налогу на вмененный налог.

Недостатки ЕНВД

- Принудительный характер применения по отношению к фирмам и предпринимателям, деятельность которых соответствует требованиям перехода на ЕНВД и невозможность выбора другого режима.

- Независимость уплаты налога от получения или отсутствия доходов. Даже при наличии убытков перечисление установленного вмененного налога осуществляется в обязательном порядке.

- Установленная базовая доходность по многим параметрам не соответствует результатам ведения бизнеса и не имеет должного экономического обоснования.

- Находясь на вмененной системе, компания или предприниматель, освобождаются от уплаты НДС и не выставляют счетов-фактур. Это означает, что их контрагенты лишаются возможности получения НДС к возмещению, что делает сотрудничество с первыми невыгодным.

- Небольшой штат сотрудников предполагает незначительную величину страховых взносов, идущих на уменьшение уплачиваемого налога.

Единый сельскохозяйственный налог (ЕСХН)

Специальный налоговый режим для сельскохозяйственных товаропроизводителей. Предприятия, которые платят ЕСХН, освобождены от налогов на прибыль, имущество, страховых взносов, НДС.

ИП освобождены от налога на доходы, на имущество, страховых взносов.

Правила применения режима прописаны в главе 26.1 Налогового Кодекса.

Чтобы применять ЕСХН, надо отвечать следующим критериям:

- Заниматься производством / переработкой / реализацией с/х продукции.

- Доля доходов от этой деятельности должна быть равна как минимум 70% от всех доходов.

- Для рыбохозяйств есть дополнительные ограничения в виде численности работников (до 300 человек) и наличию собственных и арендованных судов.

ЕСХН не вправе применять:

- Те, кто производит подакцизные товары;

- Те, кто работает в игорном бизнесе;

- Казенные и бюджетные учреждения.

Недостатки ЕСХН:

- Использовать ЕСХН можно только в том случае, если доля доходов от продажи продукции не менее 70%. Переход на ЕСХН осуществляется в уведомительном порядке, с подтверждением дохода.

- Перечень допустимых расходов меньше, чем при использовании ОСН;

- Если компании, работающие на ОСН, могут возмещать из бюджета разницу между налоговой ставкой и ставкой НДС (18%) то компании на ЕСХН такого права не имеют. В итоге, затраты компании неоправданно велики и никак не компенсируются.

Преимущество ЕСХН:

- ЕСХН заменяет сразу несколько налогов, в итоге снижается нагрузка на бизнес;

- Освобождение от уплаты НДС облегчает ведение учета;

- Удобные сроки оплаты (отчетный период – 6 месяцев, налоговый период – 12 месяцев).

1.3. Методы налоговой оптимизации

Существует несколько классификаций методов налогового планирования:

По субъекту:

— корпоративное налоговое планирование;

— личное (частное) налоговое планирование;

— смешанное.

По объектам:

— внешнее (учредителями);

— внутреннее (исполнительными органами организации).

По юрисдикции (территории действия)

— международное;

— национальное (общегосударственное);

— местное (субъекта федерации или муниципального образования).

Самым важным методом налогового планирования является минимизация налогов. Уменьшение налогов представляет собой непосредственные методы и действия налогоплательщика по налоговой минимизации.

Рассмотрим основные методы налоговой оптимизации.

Формирование учетной политики предприятия — один из важнейших элементов налоговой оптимизации. Квалифицированная проработка приказа об учетной политике позволит выбрать вариант учета, эффективный с точки зрения режима налогообложения. Значимость данного документа особенно возросла в связи с вступлением в действие главы 25 «Налог на прибыль организаций» Налогового кодекса РФ, в которой установлена самостоятельная учетная система — учет операций в целях налогообложения.

Рассмотрим особенности минимизации налогообложения через договор. Реализация коммерческих планов любого хозяйствующего субъекта невозможна без совершения сделок и заключения договоров. Юридически грамотно составленный договор — это гарантия успешного достижения преследуемых предприятием целей и задач, в том числе и оптимизация налогов. Поэтому, при заключении, исполнении, разработке договора имеет смысл провести налогово-правовой анализ следующих элементов договора:

— анализ участников договора, то есть кто является стороной по договору;

— анализ предмета договора;

— анализ вида деятельности;

— анализ даты совершения операций, исполнение которых предусмотрено договором;

— анализ порядка определения и формирования цены договора;

— меры ответственности сторон по договору.

Основной обязанностью налогоплательщика является уплата законно установленных налогов. Неисполнение этой обязанности влечет нарушение публичных интересов и является основанием применения к нарушителю мер принуждения, в том числе мер налоговой ответственности. В части первой Налогового кодекса РФ ответственность налогоплательщика за неуплату налога предусмотрена статьей 122. Данная статья содержит материальные составы правонарушений, и привлечение субъекта к ответственности возможно только при условии наступления вредных последствий в виде неуплаты уплаты сумм налога, т.е. возникновения задолженности перед бюджетом по этому налогу в результате совершения налогоплательщиком указанных в статье 122 деяний.

Вместе с тем налогоплательщики могут снижать свои налоговые обязательства, уменьшая платежи в бюджет различными приемами и способами, которые, по их мнению, не противоречат налоговому законодательству и могут признаваться правомерными.

Налоговая оптимизация — это осуществляемая специфическими способами и методами правомерная деятельность налогоплательщика, направленная на получение налоговой выгоды в виде уменьшения размера налоговых обязательств. При этом остается вопрос, как определить грань правомерного поведения налогоплательщика, поскольку конфликт порождается как раз расхождением взглядов налогового органа и налогоплательщика на правомерность действий последнего по минимизации налогов.

Некоторые предлагают критерии дозволенного поведения налогоплательщика при оптимизации налоговых обязательств определять через наличие либо отсутствие в его деянии составов правонарушений, установленных действующим законодательством. Если руководствоваться этим подходом, то все действия по минимизации налогов, которые нельзя квалифицировать как правонарушения, предусмотренные НК РФ, следует относить к правомерной оптимизации. Действительно, при наличии в действиях налогоплательщика состава правонарушения не может идти речь о дозволенной оптимизации. Вместе с тем статья 122 НК РФ, предусматривающая ответственность за неуплату налога, помимо таких составов, как занижение налоговой базы и неправильное исчисление налога, к нарушениям относит другие неправомерные действия.

При этом законодателем не предусмотрены четкие критерии, в соответствии с которыми то или иное действие следует признавать неправомерным и подпадающим под санкции статьи 122 НК РФ. Это обстоятельство позволяет делать определенные предположения относительно содержания данного состава. Другие неправомерные действия не должны относиться ни к такому способу неуплаты налога, как неправильное его исчисление, ни к разновидности его исчисления — занижению налоговой базы. К неправомерным действиям можно отнести, например, неуплату налога вследствие ненаправления налогоплательщиком обслуживающему банку платежного поручения на перечисление налога в бюджет. При этом, хотя налогоплательщик не занизил налогооблагаемую базу, правильно отразив ее в налоговой декларации и исчислив налог, возникает задолженность перед бюджетом.

Таким образом, существует неопределенность понятия «неправомерные действия при неуплате налога». Соответственно для разграничения правомерной и неправомерной оптимизации налогообложения необходимы дополнительные критерии. В правоприменительной практике оценка правомерности минимизации уплаты налогов не сводится только к выяснению наличия или отсутствия состава правонарушения и предпринимаются попытки выработать дополнительные критерии и методы разграничения правомерной и неправомерной налоговой оптимизации.

Конституционный Суд РФ при проверке конституционности положений статьи 199 Уголовного кодекса РФ в связи с неопределенностью понятия «уклонение от уплаты налогов иным способом» в Постановлении N 9-П сформулировал вывод: под уклонением от уплаты налогов следует понимать такие деяния, которые совершаются умышленно и направлены непосредственно на избежание уплаты законно установленного налога в нарушение закрепленных в налоговом законодательстве правил. При этом налогоплательщик вправе использовать предоставленные ему законом права, связанные с освобождением на законном основании от уплаты налога или с выбором наиболее выгодных для него форм предпринимательской деятельности и соответственно — оптимального вида платежа. При этом ответственность за такие действия в дальнейшем не допускается.

При оценке обоснованности налоговой выгоды суды исходят из добросовестности налогоплательщика и иных участников правоотношений в сфере экономики. То есть предполагается, что действия налогоплательщика, имеющие своим результатом получение налоговой выгоды, экономически оправданны, а сведения, содержащиеся в налоговой декларации и бухгалтерской отчетности, достоверны. Определения недобросовестности Постановление не содержит, вместо этого используются термины «необоснованная налоговая выгода», «непроявление налогоплательщиком должной осмотрительности», и в пунктах 5 и 6 Постановления перечисляются обстоятельства, которые могут свидетельствовать о необоснованности налоговой выгоды.

Но вместе с тем остается проблема субъективной оценки данных признаков, исходя из конкретных обстоятельств дела, при рассмотрении споров хозяйствующих субъектов с налоговыми органами в арбитражных судах. Например, одним из способов налоговой оптимизации является дробление бизнеса, при котором на базе существующей организации создано несколько новых в целях сохранения льготного специального режима налогообложения. При этом использование организациями общего бренда, одной клиентской базы, осуществление деятельности в одном помещении, взаимозависимость учредителей организаций могут быть расценены налоговыми органами и судами как доказательства, свидетельствующие о деятельности организаций как единого производственного комплекса с одной производственной базой и наличии в действиях налогоплательщика схемы уклонения от уплаты налога.

Разграничение вариантов правомерной и неправомерной налоговой оптимизации посредством доказывания обстоятельств необоснованной налоговой выгоды, как это сложилось в правоприменительной практике, не всегда представляется возможным. Наличие или отсутствие доказательств совершения налогоплательщиком действий, подтверждающих их направленность на избежание уплаты налогов, имеет косвенное отношение к реальным намерениям и целям налогоплательщика, поскольку в действительности только сам налогоплательщик может знать, имелось ли у него намерение уклониться от уплаты налогов в отсутствие на это соответствующих прав и оснований.

Проблема разграничения правомерных действий, направленных на минимизацию налогов, и уклонения от их уплаты обсуждалась на законодательном уровне. Один из последних законопроектов N 529775-6 «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» был внесен в Государственную Думу РФ. Авторами данного проекта предлагалось предусмотреть в статье 21.1 НК РФ пределы осуществления прав и обязанностей в отношениях, регулируемых законодательством о налогах и сборах.

Разработчики проекта предлагали ввести понятие «добросовестное поведение налогоплательщика», т.е. надлежащее исполнение субъектом своих обязанностей, предусмотренных законодательством о налогах и сборах, пока налоговым органом не установлен факт злоупотребления налогоплательщиком правом. При этом злоупотребление правом означает совершение хозяйственных операций, совокупности сделок или действий, основной целью которых является неисполнение обязанности по уплате налогов и сборов, а также неправомерное получение права на возмещение налогов и сборов.

В целях обеспечения баланса интересов налогоплательщиков и бюджета можно сформулировать следующие предложения для разграничения налоговой оптимизации и действий, направленных на уклонение от уплаты налогов:

— налоговая выгода в виде уменьшения налоговых обязательств может быть признана необоснованной в случае нереальности хозяйственных операций, с которыми связано исчисление налогов;

— если налоговым органом будет установлено, что представленные налогоплательщиком документы являются недостоверными и не подтверждают приобретение товаров, либо иные факты действительности, принимаемые во внимание при налогообложении, налогоплательщик для получения налоговой выгоды обязан представить иные доказательства реальности соответствующих хозяйственных операций. В отсутствие таких доказательств налоговая выгода может быть признана необоснованной.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.