Содержанием деятельности предприятия является создание, внедрение в производство и распространение конкурентоспособных инноваций в целях получения максимально возможной прибыли.

Виды деятельности в рамках стратегии:

- исследование и разработка новых продуктов, услуг и методов их производства (передачи), новых производственных процессов;

- приобретение машин и оборудования, связанных с инновациями;

- приобретение новых технологий, прав на патенты, лицензии на использование изобретений, промышленных образцов, полезных моделей;

- приобретение программных средств;

- производственное проектирование, другие виды подготовки производства для выпуска новых продуктов, внедрения новых услуг или методов их производства (передачи);

- обучение и подготовка персонала, связанные с инновациями;

- маркетинговые исследования;

- прочие работы.

Результатами деятельности для предприятия являются:

- замена снятой с производства устаревшей продукции (услуг);

- улучшение качества продукции, услуг;

- расширение ассортимента продукции, видов услуг;

- сохранение и расширение традиционных рынков сбыта;

- создание новых рынков сбыта в России, в других странах;

- обеспечение соответствия современным правилам и стандартам;

- повышение гибкости производства и внутреннего коммерческого процесса;

- рост производственных мощностей;

- сокращение затрат на заработную плату, материальных затрат, энергозатрат;

- снижение загрязнения окружающей среды;

- улучшение условий труда.

Формами передачи (трансфера) результатов деятельности, как товара, могут быть:

- информационный обмен;

- проведение совместных исследований с другими предприятиями;

- продажа патентов, лицензий, ноу-хау, технической документации;

- передача технологий;

- продажа опытных образцов новой техники;

- инжиниринг — совокупность проектных и инженерно-технических работ;

- организация совместного производства;

- организация совместных предприятий.

Риски деятельности предприятия:

- недостаток оборотных средств;

- увеличение производства у конкурентов;

- снижение цен конкурентами;

- появление альтернативного продукта;

- риск превышения запланированных уровней затрат разработки и производства продукта;

- невыход на намеченный объем продаж;

- срыв графика разработки продукта;

- трудности в поставках сырья и комплектующих;

- трудности в получении банковского кредита;

- неустойчивость спроса;

- риск оказаться без оборотных средств после массового поступления заказов;

- рост налогов.

2.2. Технико-экономическая оценка деятельности предприятия (АО «Кольская ГМК»)

Миссия АО «КОЛЬСКАЯ ГМК» заключается в экономическом развитии машиностроительных предприятий-партнеров, постоянному завоеванию доверия и уважения наших покупателей, акционеров и работников.

АО «КОЛЬСКАЯ ГМК» используется линейно-функциональная структура управления (приложение 3).

Для этой структуры характерно сосредоточение всех функций управления в руках директора и заместителей директора по различным направлениям. Преимущества данной структуры: обеспечение принципа единоначалия, ясность и четкость связей управления, оперативность управления.

Недостаток – необходимость обладания разносторонними знаниями директору и его заместителям.

На основе данных бухгалтерского баланса (Приложение 4) и отчета о финансовых результатах (Приложение 5) АО «КОЛЬСКАЯ ГМК» проведем анализ экономических показателей ее деятельности за 2016-2018 гг. (Приложение 6).

В течении исследуемого периода наблюдается тенденция рост выручки на 104,67% в 2018 г. по сравнению с 2016 г. и на 29,87% в 2018 г. по сравнению с 2017 г. Данный факт свидетельствует об увеличении объемов сбыта и оказания услуг. востребованности предприятия. Аналогично росту выручки в исследуемый период отмечается рост себестоимости. Однако, в 2018 г. по сравнению с 2017 г. наблюдается снижение валовой прибыли на -7,67%, что обусловлено чрезмерным скачком роста себестоимости, что объясняется ростом затрат на сбыт продукции, ростом расходов на оплату труда. Соответственно наблюдается снижение от продаж в исследуемый период на -38,88%. Однако, прибыль до налогообложения отмечается тенденцией роста в 2018 г. по сравнению с 2017 г. на 8,49%. Это объясняется снижением прочих расходов предприятия. В свою очередь чистая прибыль растет в 2018 г. по сравнению с 2017 г. на 25,73%.

Среднегодовая стоимость основных средств выросла в 2018 г. по сранвеию с 2016 г. на 53,09% и в 2018 г. по сравнению с 2017 г. на 29,39% по причине обновления некоторых позиций оборудования. Аналогчно тенденцией роста отмечается среднегдовая стоимость оборотных средств на 65, 56% по причине роста объемов запасов и комплектующих, ткже на 16,55% в 2018 г. по сравнению с 2017 г.

Среднегодовая стоимость чистых активов отмечается тенденцией снижения в исследуемый период по причине изменения структуры капитала предприятия в пользу заемного капитала.

Величина чистых активов организации показывает, какая стоимость ее активов сформирована за счет собственного капитала. В этой связи показатель чистых активов является неотъемлемой частью анализа собственного капитала. Однако, среднегодовая стоимость собственного капитала отмечается тенденцией роста в течении трех лет.

Среднесписочная численность работников выросла на 1,67% в 2018 г. по сравнению с 2016 г. и на 1,10% в 2018 г. по сравнению с 2017 г., что обусловлено необходимость комплектации штата сотрудников. Такой показатель как фондоотдача отмечается тенденцией роста в течении трех лет. Так в 2018 г. по равнению с 2016 г. вырос на 33,69%, а в 2018 г. по сравнению с 2017 г. на 0,37%, что свидетельствует о росте уровня эффективности использования основных производственных фондов.

Фондоемкость снижется, а фондоотдача растет, что свидетельствует о рациональном использовании основных фондов предприятия. Рост фондовооруженности в течении трех лет обусловлен увеличением уровня обеспеченности персонала основными средствами. Оборачиваемость оборотных средств в 2018 г. по сравнению с 2016 г. выросла на 23,62%, а в 2018 г. по сравнению с 2017 г. на 11,43%, что обуславливает эффективность управления активами предприятия.

Аналогично показателем эффективности организации производственного процесса является производительность труда, которая отмечается тенденцией роста в течении трех лет. Рентабельность основной деятельности снизилась на 18,93% в 2018 г. по сравнению с 2017 г., то есть прибыль с каждого рубля реализованной продукции снизилась по причине непропорционального роста себестоимости. Рентабельность продаж снизилась, что свидетельствует о снижении доли прибыли в каждом заработанном рубле выручки. Это обусловлено ростом себестоимости продукции и услуг. Рентабельность суммарных активов выросла в 2018 г. по сравнению с 2017 г. на 14,95% и свидетельствует о росте отдачи от использования всех активов организации.

Рентабельность собственного капитала снизилась в 2018 г. по сравнению с 2017 г. на 8,24%, что свидетельствует о снижении эффективности использования вложенных средств.

В течении исследуемого периода отмечается тенденция снижения дебиторской задолженности на 22,54% в 2018 г. по сравнении с 2017 г. и кредиторской задолженности на 40,71% в 2018 г. по сравнению с 2017 г., что свидетельствует о возможности оперировать собственными средствами, полученными от реализации продукции и оказания услуг и отсутствия необходимости обращения к большим объемам заемного капитала с целью пополнения оборотного капитала по причине рост объемов дебиторской задолженности.

Состав и динамика затрат АО «КОЛЬСКАЯ ГМК» за 2016-2018 гг. представлено в таблице 2.

Данные таблицы 2 показывают, что общая сумма затрат предприятия по итогам 2017 г. в сравнении с 2016 г. выросла на 19,22%, а по итогам 2018 г. еще на 9,11%. Наибольшее влияние на рост суммы затрат предприятия по итогам 2017-2018 г. в абсолютном выражении оказало увеличение стоимости используемых материалов (+90196 тыс. руб. и + 26625 тыс. руб. соответственно), в относительном же выражении наибольший рост показали прочие затраты, которые выросли на 24,40% и 21,1% соответственно. Необходимо отметить факт снижение суммы амортизационных отчислений основных средств на фоне снижения их стоимости за весь рассматриваемый период также неуклонно уменьшалась.

Структура затрат АО «КОЛЬСКАЯ ГМК» за 2016-2018 гг. по элементам представлена на рисунке 3.

Рисунок 3. Структура затрат АО «КОЛЬСКАЯ ГМК» за 2016-2018 гг. по элементам

Данные рисунка 3 показывают, что в структуре затрат предприятия за рассматриваемый период наибольшую долю имеют материальные затраты, удельный вес которых незначительно уменьшился: с 68,6% по итогам 2016г. до 66,1% по итогам 2018 г., что связано в первую очередь с высоким уровне материалоемкости продукции.

Удельный вес амортизационных отчислений продемонстрировал снижение: с 1,2% до 0,9%, что вызвано уменьшением их стоимости. Удельный вес прочих затрат – устойчиво повышался в рассматриваемом период: с 18,6% по итогам 2016 г. до 21,6% по итогам 2018 г.

Группировка затрат по назначению (по статьям калькуляции) используется для исчисления себестоимости отдельных видов изделий в многономенклатурных производствах, установления центров ответственности затрат и поиска резервов их сокращения.

Часть калькуляционных статей – в основном одноэлементные, т. е. однородные по своему экономическому содержанию, расходы. К ним относятся сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная заработная плата производственных рабочих, отчисления на социальное страхование.

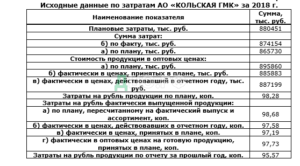

Рассмотрим влияние этих факторов на затраты АО «КОЛЬСКАЯ ГМК» за 2018 г. на основе данных таблицы 3.

Условные обозначения:

— q — количество изделий;

— S — себестоимость единицы изделия;

— C — оптовая цена единицы изделия;

— S’ф — фактическая себестоимость единицы изделия, скорректированная на изменение цен и тарифов на потребленные материальные ресурсы.

Общее отклонение затрат на рубль товарной продукции от плана определяется: 97,58 – 98,28 = -0,70 коп., т.е. фактические затраты оказались ниже утвержденных планом. Проанализируем влияние каждого из 4-х вышеперечисленных факторов на это отклонение.

Влияние структурных сдвигов в составе продукции определяется по следующей формуле (1):

Таким образом, изменения ассортимента выпущенных изделий привело к увеличению затрат на рубль товарной продукции на 0,40 коп. (98,68 – 98,28).

Влияние изменения уровня затрат на производство отдельных изделий в составе продукции определяют по формуле (2):

то есть 97,19 – 97,73 = –0,54 коп. Полученное изменение себестоимости за счет этого фактора — это чистая экономия, достигнутая в результате снижения затрат материальных ресурсов, использования более прогрессивной техники и технологии, роста производительности труда.

Выделить влияние изменения цен и тарифов на потребленные материальные ресурсы можно, воспользовавшись формулой (3):

или сравнив сроки 11 и 10 таблицы 18: 97,73 – 97,19 = 0,54 коп. Увеличение в среднем цен и тарифов на ресурсы привело к увеличению показателя затрат на рубль продукции.

Влияние последнего фактора — изменения оптовых цен на продукцию по формуле (4):

Полученное отклонение свидетельствует о снижении затрат на -0,15 коп. (97,58 – 97,73) за счет увеличения в среднем отпускных цен, установленных предприятием в отчетном периоде на свою продукцию.

Факторный анализ затрат на рубль продукции показал, что основными факторами оказавшими влияние на уровень затрат на рубль продукции АО «КОЛЬСКАЯ ГМК» увеличив ее оказались:

— повышение закупочных цен у поставщиков сырья и материалов;

— увеличение цен на потребляемые энергоресурсы.

Таким образом, в целом деятельность АО «КОЛЬСКАЯ ГМК» является достаточно эффективной, объемы деятельности предприятия растут, тенденцией роста отмечаются основные показатели свидетельствующие о положительных результатах деятельности предприятия.