Паспорт услуги (процесса) включает в себя указание потребителей, порядок определения стоимости услуг (процесса), условия оказания и порядок (этапы) оказания услуг (процесса). Все изученные паспорта соответствуют указанным требованиям.

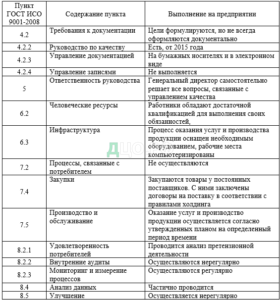

В таблице 1 представлен анализ выполнения основных требований стандарта ГОСТ ISO 9001-2011 в «Актюбинский рельсобалочный завод»

Таблица 1. Анализ выполнения основных требований стандарта ГОСТ ISO 9001-2011 в «Актюбинский рельсобалочный завод»

На основании проведенного анализа можно сделать выводы, что:

— часть требований ГОСТ ISO 9001-2011 реализовано на предприятии;

— имеется некоторое количество недостатков в части реализации требований рассматриваемого стандарта в организации.

Итоговые выводы о реализации ключевых принципов системного управления качеством, освоенных передовыми международными компаниями, для «Актюбинский рельсобалочный завод», представлены в приложении 1 и 2.

Как видно из приведенных данных, часть требований принципов СМК на предприятии выполняется, это процессный подход; подход к принятию решений, основанный на фактах; системный подход к управлению; отношение с поставщиками. Таким образом, можно отметить, что элементы системного подхода к управлению качеством выполняются в достаточном объеме, следовательно, качество работы предприятия находится на достаточно высоком уровне, что доказывает достаточную эффективность системы управления качеством на предприятии.

Однако, кроме основны материалов и компонентов, «АКТЮБИНСКИЙ РЕЛЬСОБАЛОЧНЫЙ ЗАВОД» нужны соответствующие внешние ресурсные атрибуты (соответствующая инфраструктура и производственная среда) — это помещения, станки, средства измерения, компьютерные программы поддержки, сварочные материалы и т. п., даже если предприятие их не закупает напрямую. Понятно, что степень влияния каждой конкретной ресурсной составляющей на качество результатов осуществляемой бизнес-деятельности, конечно же, разная.

Рассмотрим основные проблемы и проведем анализ несоответствий в работе «АКТЮБИНСКИЙ РЕЛЬСОБАЛОЧНЫЙ ЗАВОД» с поставщиками с помощью диаграммы Парето.

Для построения диаграммы Парето необходимо свести основные несоответствия в таблицу 2.5 и построить соответствующую диаграмму (рисунок 2.2).

Таблица 2.5 – Перечень основных несоответствий по работе с поставщиками в 2018 году

Рисунок 2.2 – Диаграмма Парето по проблемам взаимоотношений с поставщиками в 2018 году

Из диаграммы Парето (рисунок 2.2) видно, что в тройке лидеров по количеству несоответствий находятся следующие виды:

— отсутствие возможности быстрой замены необходимых основных средств – 26,7%;

— нарушение требований технологической документации – 23,3%;

— нарушение в применении средств измерений – 22,5%.

На основании диаграммы Парето построим диаграмму Исикавы (приложение В) – инструмент, обеспечивающий системный подход к определению фактических причин возникновения проблем.

Выявлено 5 первичных причин несоответствий, связанных прежде всего с взаимоотношениями с поставщиками:

- Применение несоответствующих сырья и материалов

- Применение несоответствующих технологий/оборудования

- Нарушение требований документации

- Нарушение в применении систем измерения (СИ)

- Невозможность быстрой замены ОС.

По условию нормировки и в соответствии с принципом единства измерений, важно, чтобы сумма оценок векторов приоритетов была равна: . Расчеты приведены в табл. 2.7.

Таблица 2.7 — Расчет собственного вектора приоритетов для матрицы М1

Для нахождения λmax для матрицы вычислим коэффициенты для оценки согласованности по формуле (1.3) и найдем их сумму:

Максимальное λмах:

Вычислим индекс согласованности:

Средняя согласованность для случайных матриц 5 порядка равна 1,12. Следовательно, отношение согласованности составит:

Внесем все расчетные данные в таблицу 2.8.

Таблица 2.8 — Матрица сравнения показателей

По итогам расчетов, можно сказать, что выстроенные матрицы согласованы для всех уровней (отношения согласованности приемлемы), и построенная диаграмма содержит значимые показатели.

С помощью диаграмм Парето и Исикавы выявлены основные проблемы в работе с поставщиками «АКТЮБИНСКИЙ РЕЛЬСОБАЛОЧНЫЙ ЗАВОД» для определения методов их устранения. Общие потери предприятия от недостаточно эффективной работы с поставщиками составляют:

— прямые убытки от брака;

— упущенная выгода в виде невыполненных объемов работ за счет неэффективных технологий и устаревания основных средств.

Согласно данным таблицы 2.5 оценочная сумма таких потерь составляет 1700 тыс. руб. ежегодно.

Таким образом, проведенный анализ показывает, что у «АКТЮБИНСКИЙ РЕЛЬСОБАЛОЧНЫЙ ЗАВОД» существует достаточно эффективная система документационного обеспечения СМК. Однако имеется ряд недостатков, основным из которых является общая проблема с работой с поставщиками. У предприятия процессу закупки идут централизовано через холдинг, однако есть достаточно обширный перечень дополнительных закупок, которые слабо регулируются предприятием, от чего страдает весь процесс производства продукции и оказания услуг. Поэтому необходимо рассмотреть вопрос о доработке СМК «АКТЮБИНСКИЙ РЕЛЬСОБАЛОЧНЫЙ ЗАВОД» в части соответствующего обеспечения взаимодействия с поставщиками в рамках системы менеджмента качества предприятия, а также кадрового обеспечения предлагаемых изменений.

Глава 3. Направления совершенствования организации технического обслуживания производства предприятия «Актюбинский рельсобалочный завод»

3.1. Мероприятия по совершенствованию организации технического обслуживания производства предприятия «Актюбинский рельсобалочный завод»

Основными направлениями совершенствования ремонтного хозяйства и всей системы технического обслуживания производства являются:

- организация централизованного ремонта оборудования. Она предусматривает подчинение главному механику всех ремонтных баз предприятия и ликвидацию двойного подчинения цеховых баз главному механику и начальнику цеха, повышение ответственности главного механика за качественное состояние оборудования, за выполнение плана ремонта и экономические показатели ремонтного хозяйства;

- проведение организационной реструктуризации предприятия, предполагающей выделение ремонтного хозяйства в самостоятельное малое предприятие, специализирующееся на ремонте технологического оборудования для нужд данного и других предприятий. Это позволит значительно повысить эффективность ремонтного производства в целом;

- механизация ручных ремонтных работ, особенно слесарных. Оснащение ремонтно-механических цехов высокопроизводительным универсальным и специальным оборудованием, обеспечение ремонтных бригад подъемно-транспортным оборудованием. Это направление особенно важно, так как на ремонтных работах все еще низок уровень механизации и высок уровень ручного труда, что требует больших затрат труда и высокой квалификации ремонтных рабочих;

- применение современных средств технической диагностики состояния оборудования. Так, повреждения станков с ПУ диагностирует сама ЭВМ;

- внедрение прогрессивных методов, технологических процессов и организационных форм выполнения ремонтных работ. К числу прогрессивных методов ремонта в первую очередь относится узловой и последовательно-узловой;

- организация восстановления деталей и узлов. Восстановление деталей позволяет добиться сокращения расхода металла при ремонте деталей до 60-90 %. Себестоимость восстановленных деталей нередко составляет 10-25 % стоимости новой детали. Наиболее целесообразна организация специализированных баз восстановления при ремонтных заводах;

Для оптимизации структуры и снижения общей себестоимости работ по техническому обслуживания производства предлагается внедрить на предприятии автоматизированную систему управления технологическим процессом (АСУ ТП).

Реализация данного мероприятия позволяет:

— снизить нормы расхода материальных ресурсов, в том числе

Хлористый кальций – 6 %

Газ технический — 5 %

Вода – 8 %

При этом увеличатся расходы электроэнергии –на 1 %

Изменение ФОТ составит:

— сокращение численности основных производственных рабочих на 20 %.

— прием на работу 2 операторов АСУ ТП с оплатой труда 8 тыс. руб./месяц.

Капитальные вложения, необходимые для реализации предложенных мероприятий (Кр), определяются по формуле

Кр=Кн+Кс+Фо – Фл +Кос (1)

где Кн- стоимость нового оборудования;

Кс -затраты на строительно-монтажные работы;

Фо — остаточная (недоамортизированная) стоимость ликвидируемого в результате реализации предложенного мероприятия оборудования;

Фл — стоимость реализации выбывающего оборудования;

Кос — единовременные затраты, связанные с увеличением оборотных средств (обычно принимаются в размере 10 % от прироста товарной продукции).

Рассчитаем стоимость вводимого оборудования Кн

Таблица 6 – Стоимость вводимого оборудования

Вводимое оборудование относится к 5 группе, срок полезного использования основного оборудования составляет 10 лет, вспомогательного и прочего оборудования – 8 лет. В учетной политике предприятия установлен линейный метод амортизации оборудования. Рассчитаем годовые амортизационные отчисления по вводимому оборудованию

Таблица 8 – Годовая амортизация вводимого оборудования

Рассчитаем изменение расходов на содержание и эксплуатацию оборудования АСУ ТП

Таблица 11 — Расходы на содержание и эксплуатацию оборудования

Таким образом, РСЭО в проектном периоде составят 3770+275,11 = 4045,11 тыс. руб., на единицу продукции =4045,11/1050=3852,5 руб.