или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Единый налог на вмененный доход (ЕНВД) – специальный налоговый режим для розничной торговли. ЕНВД дает возможность заменить все без исключения основные налоги общей системы налогообложения: НДС, налог на имущество и НДФЛ для ИП. Рассчитывается с момента постановки на учет, отталкиваясь из числа фактически отработанных дней в месяце. Эта схема налогообложения подразумевает уплату налога в 15% от установленной базы доходности. В случае. Если предприятие получило более значительный доход, в таком случае он остается и не облагается налогом. Количество сотрудников не должно быть выше 100 человек

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Работать на вмененном режиме можно до 1 января 2021 года (ФЗ-№178 от 02.06.2016). До этого момента хотели отменить ЕНВД с 2018 года, но в итоге срок продлили.

При применении данной схемы налогообложения присутствует большое преимущество в том, что предприятие освобождается от уплаты налогов:

- НДС;

- на прибыль для Юридических лиц;

- на доходы для ИП;

- налога на имущество.

Единый сельскохозяйственный налог (ЕСХН) – используется намеренно для сельскохозяйственных товаропроизводителей. Использовать ЕСХН могут только те ИП и организации, которые имеют доход от НДС, налог на имущество и НДФЛ.

В ст. 346.8 НК РФ отмечено, что налоговая ставка обязана быть в размере 6%, но при этом каждый субъект РФ может менять эту цифру.

Необходимо отметить условия, которые являются достаточным основанием для перехода:

- численность штата не должна превышать 300 человек;

- необходимо, чтобы доход от сельскохозяйственной деятельности не превышал 70% общего дохода на предприятии.

В противном случае компанию переводят на общую налоговую систему.

В ситуации утраты способности перехода в ЕСХН в связи с нарушением условий возвратиться возможно только лишь через один год, подав соответствующие документы в налоговую службу. Равно как и иной другой специальный режим, ЕСХН тоже дает возможность заменить одним единым налогом в общей системе налогообложения: вступили в силу изменения, в соответствии с которыми в доходах не учитывается налог на добавленную стоимость. Это осуществлено с целью предотвращения двойного налогообложения. В таком случае, при расчете расходы вычитываются из доходов, и данная сумма умножается на 6%

ЕСХН рассчитывается на основе правил, определенных в ст. 346.9 НК РФ, и перечисления ведутся в промежуток с 01 января по 31 декабря. В ситуации, когда затраты превышают прибыль, деятельность признается убыточной, а налоговая база уменьшается вплоть до размера убытков в прошлом отчетном периоде. Ее можно сократить вплоть до 30%, и в случае, когда расходы будут превышать и данную цифру, в таком случае переизбыток переносится на последующий налоговый период.

При изменении режима налогообложения на ЕСХН организации освобождаются от уплаты налогов на прибыль, на имущество предприятия и НДС, а ИП от налогов на имущество физического лица, подоходный налог и НДС.

Патентная система налогообложения (далее ПСН) – особый налоговый режим, при котором возможно применение только лишь для ИП, при этом количество наемных работников у них не должно быть выше 15 человек. Используя такую систему, ИП получает возможность приобретать патенты (по одному на каждый) на определенные виды деятельности (обычно, это предоставление бытовых услуг населению и розничная торговля). При расчете стоимости патента объем полученного дохода не имеет определенного значения. Расчет ПСН производится, отталкиваясь от вероятно возможного к получению дохода, который вводится законами субъектов РФ.

При данном налогообложении предприятие не ведёт бухгалтерию и налоговый учет, но платит государству следующие налоги:

- НДФЛ на доходы, полученные от патентных видов деятельности;

- НДС, кроме того, что уплачивают при ввозе в Россию %;

- налог на имущество, которое используется в предпринимательской деятельности по патентным видам деятельности.

Система налогообложения при выполнении соглашений о разделе продукции (СРП). Данная система используется крайне редко и актуальна только лишь при присутствии уплаты налогов в период выполнения соглашения о разделе товаров. Подобные правовые отношения вероятны, когда заграничные и национальные предприятия занимаются добычей минерального сырья. Ставка рассчитывается индивидуально.

Приведенные ранее системы налогообложения, используемые на предприятиях малого бизнеса, по началу достаточно элементарны, в практике же все оказывается значительно труднее. С целью результативного выбора схемы налогообложения правильнее обратиться к бухгалтеру. Неопытный предприниматель оказывается в достаточно сложных условиях, не понимая деталей налогообложения. Зачастую небольшие компании и ИП работают без привлечения сотрудников, так как привлечение наемной рабочей силы ведет к финансовой нагрузке налоговых выплат и становится довольно значимой. Подобные предприятия начинают переносить значительные убытки и довольно стремительно ликвидируются. Несмотря на то, что принимаются новые законы, доводящие до совершенства процесс налогообложения, возникают разнообразные льготы, однако на практике все оказывается не так радостно. Неопытный предприниматель, посчитав сумму, которую он должен предоставить государству в виде налогов, начинает искать пути обхода уменьшения налогооблагаемой базы, выстраивая разнообразные схемы, включая и «серые».

Рассмотрев, приведенные ранее режимы налогообложения субъектов малого бизнеса необходимо сделать вывод о том, что УСН имеет рядом превосходств в сравнении с общим режимом. К примеру, несколько налогов, такие как, НДФЛ и НДС могут быть заменены единым налогом с сохранением обязанности выплат страховых взносов в ПФ, ФСС и оплаты больничных листов в предусмотренном распорядке.

Наглядно основные характеристики различных систем налогообложения кратко разобраны в сравнительной таблице – 1.

Таблица 1 – Краткая характеристика систем налогообложения

Из таблицы 3 следует вывод, что при общей системе налогообложения предприятие будет уплачивать гораздо большую сумму, чем при других. Для организации прибыль, то есть доход за вычетом расходов, будет облагаться по ставке в 20%, в то время как при УСН, облагая практически ту же сумму, ставка буде равна 15%, а при ЕСХН – 6%. Для индивидуального предпринимателя доходы облагаются ставкой 13%, а при УСН – 6%. Но не смотря на очевидность выбора налогообложения, невозможно сказать какой из режимов будет наиболее выгоден для предприятия в целом. Необходимо рассматривать каждое предприятие в отдельности основываясь на его экономические показатели

Для применения общего режима налогообложения нет никаких ограничений, и, если предприятие не уведомит налоговый орган, она неизменно будет находиться на этой системе. Для применения системы налогообложения при выполнении соглашений о разделе продукции необходимо заключение такого соглашения, каких-то формальных ограничений при этом нет. В таблице 2 представлены основные ограничения для применения специальных налоговых режимов, действующие в 2018 году.

Таблица 2 – Основные ограничения по применению специальных налоговых режимов в 2018 г.Налоги могут оказывать различное влияние на разные показатели деятельности предприятия, но одним из важнейших показателей эффективности деятельности является прибыль и, чем выше налоговая нагрузка, тем неустойчивее финансовое положение предприятия.

С объемом производства непосредственно связано с влиянием прямых налогов. С увеличением объема производства налоговые платежи по налогам на имущество, транспортному, налогу на землю, почти не изменяются. Но страховые взносы, НДПИ, налог на прибыль при увеличении объемов производства также увеличиваются. Таким образом, при тенденции снижения объема производства особое отрицательное влияние на экономические результаты работы предприятия оказывают условно-постоянные налоги (налог на имущество, транспортный налог, налог на землю).

Налоговые платежи увеличивают себестоимость продукции (работ и услуг), следовательно, цену, что сказывается на конкурентоспособности продукции. Показатель налоговой нагрузки на себестоимость продукции зависит не только от изменения системы налогообложения, но и объема производства и реализации, а также от эффективности использования всех факторов производства и в первую очередь рабочей силы, поскольку страховые взносы занимают существенную долю в структуре себестоимости (работ, услуг).

Выводы по первой главе

Таким образом, наибольшую популярность имеет УСН и при этом это единственный специальный режим, который организации применяют чаще ИП, хоть и незначительно. Другие специальные налоговые режимы в основном используются ИП.ЕНВД по частоте применения на втором месте, а на третьем – патентная система. Последнее место единого сельскохозяйственного налога объясняется тем, что его могут применять только сельскохозяйственные производителя, в результате чего круг потенциальных налогоплательщиков на этой системе значительно уменьшается. Влияние налогов на результаты деятельности предприятия не до конца изучено, хотя данная проблема рассматривается учеными-экономистами и практиками. Данное влияние рассматривается как отрицательное, так и положительное. Отрицательное влияние налогов заключается в уменьшении доходов предприятия и снижении инвестиционных возможностей. Положительным моментом является стимулирование организации к поиску способов повышения эффективности использования ресурсов, совершенствования, увеличения эффективности труда и т.д.

Глава 2. Общая характеристика механизма налогообложения ОАО «Махачкалинский гормолзавод»

2.1 Экономико-правовой характер организации

Для проведения анализа налогообложения малого предприятия, в качестве примера, рассмотрим характеристику предприятия и проанализируем финансовые показатели деятельности ОАО «Махачкалинский Гормолзавод».

ОАО «Махачкалинский Гормолзавод» действует с 17 февраля 1999 г., ОГРН присвоен 20 ноября 2002 г. регистратором ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО ЛЕНИНСКОМУ РАЙОНУ Г.МАХАЧКАЛЫ. Руководитель организации: генеральный директор Султанов Магомед Султанович. Юридический адрес ОАО «Махачкалинский Гормолзавод» — 367004, республика Дагестан, город Махачкала, улица Бейбулатова, дом 38.

Основным видом деятельности является «Производство молочной продукции», зарегистрировано 5 дополнительных видов деятельности. Организации ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «МАХАЧКАЛИНСКИЙ ГОРМОЛЗАВОД» присвоены ИНН 0541000167, ОГРН 1020502525878, ОКПО 00432691.

Налоговый орган Инспекция ФНС России по Ленинскому району г.Махачкалы с 3 декабря 2015 г.

Специальный налоговый режим: УСН.

Статус: малое предприятие

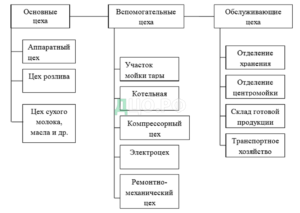

Организационная структура ОАО «Махачкалинский Гормолзавод» представлена на рисунке 3.

Рисунок 3 – Организационная структура ОАО «Махачкалинский Гормолзавод»

Процессом производства на ОАО «Махачкалинский Гормолзавод» руководит директор по производству, которому подчиняется начальник производства, старший мастер по учету и мастер по учету.

Директор по производству отвечает перед генеральным директором за производственный цикл предприятия и несет ответственность за своевременность выполнения объемов производства.

Мгновенную платежеспособность предприятия характеризует коэффициент абсолютной ликвидности, показывающий, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемые в случае надобности.

Из расчетов видно, что показатель абсолютной ликвидности намного меньше нормы (нормальное ограничение> 0,2) и ежедневно подлежит погашению только 1 % краткосрочных обязательств, в случае поддержания остатка денежных средств на уровне отчетной даты краткосрочная задолженность, имеющая место на отчетную дату может быть погашена за 100 дней (1/0,01). Равномерное и своевременное погашение дебиторской задолженности является основным фактором повышения уровня абсолютной ликвидности.

Коэффициент быстрой ликвидности характеризует платежеспособность предприятия с учетом предстоящих поступлений от дебиторов. Данный коэффициент показывает, какую часть задолженности предприятия может покрыть в ближайшие сроки при условии полного погашения дебиторской задолженности

Нормальное ограничение означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги. Чтобы повысить уровень коэффициента быстрой ликвидности необходимо обеспечить рост запасов собственными оборотными средствами, для чего следует увеличивать собственные оборотные средства и обоснованно снижать уровень запасов. Наиболее точно отражает текущую платежеспособность предприятия – коэффициент текущей ликвидности.

Коэффициент текущей ликвидности соответствует норме, которая должна быть больше единицы. Данный показатель больше 1 и указывает на то, что денежные средства и предстоящие поступления от текущей деятельности могут покрыть текущие долги.

Общая платежеспособность предприятия определяется как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами. Наличие у предприятия реального собственного капитала, говорит о том, что обуславливается общая платежеспособность.

Приведенный в данном отчете анализ финансового положения и эффективности деятельности ОАО «МАХАЧКАЛИНСКИЙ ГОРМОЛЗАВОД» выполнен за период с 01.01.2016 по 31.12.2018 г. на основе данных бухгалтерской отчетности организации за 3 года. Качественная оценка финансовых показателей ОАО «МАХАЧКАЛИНСКИЙ ГОРМОЛЗАВОД» выполнена с учетом принадлежности к отрасли «Производство пищевых продуктов» (класс по ОКВЭД 2 – 10).

Таблица 3 — Структура имущества и источники его формирования ОАО «Махачкалинский Гормолзавод»

Структура активов организации по состоянию на 31.12.2018 характеризуется таким соотношением: 15,1% внеоборотных активов и 84,9% текущих. Активы организации в течение анализируемого периода уменьшились на 14 740 тыс. руб. (на 17,1%). Несмотря на уменьшение активов, собственный капитал увеличился на 11%, что, в целом, положительно характеризует динамику изменения имущественного положения организации.* Без доходов будущих периодов, возникших в связи с безвозмездным получением имущества и государственной помощи, включенных в собственный капитал.

На диаграмме ниже наглядно представлено соотношение основных групп активов организации:

Рисунок 4 – Структура активов ОАО «Махачкалинский Гормолзавод»

Снижение величины активов организации связано, в основном, со снижением следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех отрицательно изменившихся статей):

- дебиторская задолженность – 23 764 тыс. руб. (85,8%)

- прочие оборотные активы – 3 231 тыс. руб. (11,7%)

Одновременно, в пассиве баланса снижение наблюдается по строкам:

- кредиторская задолженность – 17 721 тыс. руб. (88,1%)

- краткосрочные заемные средства – 2 400 тыс. руб. (11,9%)

Среди положительно изменившихся статей баланса можно выделить «запасы» в активе и «нераспределенная прибыль (непокрытый убыток)» в пассиве (+10 607 тыс. руб. и +5 381 тыс. руб. соответственно).

В течение анализируемого периода (с 31.12.2015 по 31.12.2018) имело место явное повышение собственного капитала на 5 381,0 тыс. руб., или на 11% – до 54 210,0 тыс. руб.

Таблица 4 — Оценка стоимости чистых активов организации

Рисунок 5 – Динамика чистых активов ОАО «Махачкалинский Гормолзавод»Чистые активы организации на последний день анализируемого периода (31.12.2018) намного (в 28 раз) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того, определив текущее состояние показателя, следует отметить увеличение чистых активов на 11% за 3 года. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. На следующем графике наглядно представлена динамика чистых активов и уставного капитала организации.

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств представлен в таблице 5.

Таблица 5 – Финансовая устойчивость

По всем трем вариантам расчета на последний день анализируемого периода (31.12.2018) наблюдается покрытие собственными оборотными средствами имеющихся у организации запасов, поэтому финансовое положение по данному признаку можно характеризовать как абсолютно устойчивое. Следует обратить внимание, что несмотря на хорошую финансовую устойчивость все три показателя покрытия собственными оборотными средствами запасов за весь анализируемый период ухудшили свои значения*Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

Рисунок 6 – Собственные оборотные средства ОАО «Махачкалинский Гормолзавод»

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения представлен в таблице 6.

Таблица 6 – Соотношение активов по степени ликвидности и обязательств по сроку погашения

Система налогообложения при выполнении соглашений о разделе продукции (СРП). Данная система используется крайне редко и актуальна только лишь при присутствии уплаты налогов в период выполнения соглашения о разделе товаров. Подобные правовые отношения вероятны, когда заграничные и национальные предприятия занимаются добычей минерального сырья. Ставка рассчитывается индивидуально.Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняются все, кроме одного. Высоколиквидные активы не покрывают наиболее срочные обязательства организации (разница составляет 14 975 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае краткосрочные кредиты и займы отсутствуют.

Приведенные ранее системы налогообложения, используемые на предприятиях малого бизнеса, по началу достаточно элементарны, в практике же все оказывается значительно труднее. С целью результативного выбора схемы налогообложения правильнее обратиться к бухгалтеру. Неопытный предприниматель оказывается в достаточно сложных условиях, не понимая деталей налогообложения. Зачастую небольшие компании и ИП работают без привлечения сотрудников, так как привлечение наемной рабочей силы ведет к финансовой нагрузке налоговых выплат и становится довольно значимой. Подобные предприятия начинают переносить значительные убытки и довольно стремительно ликвидируются. Несмотря на то, что принимаются новые законы, доводящие до совершенства процесс налогообложения, возникают разнообразные льготы, однако на практике все оказывается не так радостно. Неопытный предприниматель, посчитав сумму, которую он должен предоставить государству в виде налогов, начинает искать пути обхода уменьшения налогооблагаемой базы, выстраивая разнообразные схемы, включая и «серые».

Рассмотрев, приведенные ранее режимы налогообложения субъектов малого бизнеса необходимо сделать вывод о том, что УСН имеет рядом превосходств в сравнении с общим режимом. К примеру, несколько налогов, такие как, НДФЛ и НДС могут быть заменены единым налогом с сохранением обязанности выплат страховых взносов в ПФ, ФСС и оплаты больничных листов в предусмотренном распорядке.

Основные финансовые результаты деятельности ОАО «МАХАЧКАЛИНСКИЙ ГОРМОЛЗАВОД» за анализируемый период (с 31 декабря 2015 г. по 31 декабря 2018 г.) приведены ниже в таблице 7.

Таблица 7 — Анализ эффективности деятельности организации

За последний год убыток от продаж составил -18 491 тыс. руб. Произошло стремительное уменьшение финансового результата от продаж за весь анализируемый период – на 26 480 тыс. руб.За 2018 год значение выручки составило 58 104 тыс. руб., что существенно (на 76 718 тыс. руб.) меньше, чем за период 01.01–31.12.2016.

Изучая расходы по обычным видам деятельности, следует отметить, что организация не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Это и обусловило отсутствие показателя «Управленческие расходы» за отчетный период в форме №2.

Ниже на графике наглядно представлено изменение выручки и прибыли ОАО «МАХАЧКАЛИНСКИЙ ГОРМОЛЗАВОД» в течение всего анализируемого периода.

Рисунок 7 – Динамика выручки и чистой прибыли ОАО «Махачкалинский Гормолзавод»

Анализ рентабельности представлен в таблице 8.

Таблица 8 — Анализ рентабельности

Рисунок 8 – Динамика рентабельности продажРентабельность продаж за 2018 год составила -31,8%. К тому же имеет место отрицательная динамика рентабельности продаж по сравнению с данным показателем за период с 01.01.2016 по 31.12.2016.

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности ОАО «МАХАЧКАЛИНСКИЙ ГОРМОЛЗАВОД» за 3 года.

Анализ выявил следующие показатели, исключительно хорошо характеризующие финансовое положение ОАО «МАХАЧКАЛИНСКИЙ ГОРМОЛЗАВОД»:

- чистые активы превышают уставный капитал, при этом за анализируемый период (с 31.12.2015 по 31.12.2018) наблюдалось увеличение чистых активов;

- коэффициент обеспеченности собственными оборотными средствами демонстрирует вполне соответствующее нормальному значение;

- коэффициент текущей (общей) ликвидности полностью соответствует нормальному значению;

- полностью соответствует нормальному значению коэффициент быстрой (промежуточной) ликвидности;

- абсолютная финансовая устойчивость по величине излишка собственных оборотных средств.

Ниже на графике представлено изменение основных показателей рентабельности активов и капитала организации.

Рисунок 9 – Динамика рентабельности активов ОАО «Махачкалинский Гормолзавод»

Приведенные показателя финансового положения и результатов деятельности организации имеют хорошие значения:

- доля собственного капитала неоправданно высока;

- положительная динамика изменения собственного капитала организации при том что, активы ОАО «МАХАЧКАЛИНСКИЙ ГОРМОЛЗАВОД» уменьшились на 14 740 тыс. руб. (на 17,1%);

- коэффициент покрытия инвестиций соответствует норме;

- чистая прибыль за период 01.01–31.12.2018 составила 1 007 тыс. руб.

Среди всех полученных в ходе анализа показателей имеется один, имеющий значение на границе нормативного – не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения.

С негативной стороны финансовое положение и результаты деятельности ОАО «МАХАЧКАЛИНСКИЙ ГОРМОЛЗАВОД» характеризуют следующие показатели:

- коэффициент абсолютной ликвидности ниже нормального значение;

- недостаточная рентабельность активов;

- значительное падение прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки ОАО «МАХАЧКАЛИНСКИЙ ГОРМОЛЗАВОД».

Анализ выявил следующие критические показатели результатов деятельности организации:

- отрицательная динамика рентабельности продаж ;

- за 2018 год получен убыток от продаж (-18 491 тыс. руб.), более того наблюдалась отрицательная динамика по сравнению с предшествующим годом (-26 480 тыс. руб.).

2.2 Характеристика существующей системы налогообложения организации

На исследуемом ОАО «Махачкалинский гормолзавод», которое является малым предприятием, действует упрощенная система налогообложения.

В рамках применения упрощенной системы налогообложения налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу[14].

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму:

1) страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде в соответствии с законодательством Российской Федерации;

2) расходов по выплате в соответствии с законодательством Российской Федерации пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

3) платежей (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Указанные платежи (взносы) уменьшают сумму налога (авансовых платежей по налогу), если сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством Российской Федерации размера пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»[15].

При этом налогоплательщики вправе уменьшить сумму налога (авансовых платежей по налогу) на сумму не более чем на 50 процентов.

Индивидуальные предприниматели, выбравшие в качестве объекта налогообложения доходы и не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Ранее исчисленные суммы авансовых платежей по налогу засчитываются при исчислении сумм авансовых платежей по налогу за отчетный период и суммы налога за налоговый период[16].

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно. Уплата налога и авансовых платежей по налогу производится по месту нахождения организации (месту жительства индивидуального предпринимателя)

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее:

- организации — не позднее 31 марта года, следующего за истекшим налоговым периодом;

- индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

Суммы налога зачисляются на счета органов Федерального казначейства для их последующего распределения в бюджеты всех уровней и бюджеты государственных внебюджетных фондов в соответствии с бюджетным законодательством Российской Федерации.

2.3 Правовое регулирование налогообложения деятельности ОАО «Махачкалинский гормолзавод»

Систему нормативного регламентирования налогообложения прибыли ОАО «Махачкалинский гормолзавод» можно выделить в качестве совокупности официальных документов, распределенных в виде четырех стадий уровней.

- Конституция Российской Федерации, Налоговый кодекс Российской Федерации, Федеральные законы о налогах и сборах, которые не прописаны во второй главе Налогового кодекса Российской Федерации и Постановления Правительства Российской Федерации. В статье 57 Конституции Российской Федерации регламентирована правовая основа, в которой прописана, что любая российская организация обязана платить законом установленные налоги и сборы. В свою очередь в статье 1 Налогового кодекса Российской Федерации прописано: «Законодательство Российской Федерации о налогах и сборах».

Налоговых кодекс Российской Федерации закрепляет налоговую систему, в которой прописаны правила исчисления и порядок исчисления и взимания налогов и сборов в Российской Федерации, а также общие принципы налогообложения в Российской Федерации, права и обязанности участников налоговых правоотношений, в том числе и российских организаций

- Законы субъектов Российской Федерации, Указы, а также Постановления и решения глав субъектов Российской Федерации, прописанные и регламентированные на основании Конституции Российской Федерации и Федеральных законов Российской Федерации. Законодательные органы субъектов Российской Федерации прописывают законы в отношении региональных налогов и сборов в пределах компетенции предоставленной положениями Налогового кодекса Российской Федерации.

- Нормативно-правовые документы (акты), принятые государственными органами федерального, регионального и местного уровня, а также официальные разъяснения, указания, методические материалы. Муниципальные власти это представительные органы муниципальных образований, которые принимали нормативно-правовые акты о местных налогах и сборах в пределах компетенции прописанных в положении Налогового кодекса Российской Федерации, и работают на территории соответствующего муниципального образования.

- Нормативно-правовые документы организаций, в которых прописаны особенности их деятельности, выбранный режим налогообложения организации. В этих документах содержатся внутренние распорядительные документы организации, носящие обязательный характер для системы регламентирования финансово-хозяйственной деятельности организации и формирующие, её учетную политику, такие как устав организации и т.д. С 1 января 2002 года на основании главы 25 Налогового кодекса Российской Федерации взимается налог на прибыль организаций, который является федеральным налогом и общеобязательным на всей территории Российской Федерации, при этом изменения в элементах и налоговых норм могут быть произведены только посредством внесения в установленном порядке уточнений в налоговое законодательство. Данный налог введен Федеральным законом от шестого августа две тысячи первого года № 110-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах, а также признании утратившими силу отдельных актов (положений актов) законодательства Российской Федерации о налогах и сборах». Этот налог заменил прежде взимавшийся налог на прибыль предприятий и организаций. В соответствии со статьей 246 Налогового кодекса Российской Федерации прописаны плательщики налога на прибыль организации. В 248 статье Налогового кодекса Российской Федерации прописана классификация доходов для целей налогообложения прибыли. В пункте 1 ст. 251 Налогового кодекса Российской Федерации, прописан перечень доходов, не учитываемых для целей налогообложения налогом на прибыль, расширен Федеральным законом №108. В главе 25 Налогового кодекса Российской Федерации регулируются особенности обложения налогом на прибыль операций, осуществляемых в рамках концессионных соглашений, с помощью статьи пять

5 Федерального закона от 30.06.2008 №108-ФЗ «О концессионных соглашениях» и отдельные законодательные акты Российской Федерации (далее Закон №108-ФЗ). В соответствии со статьей 252 Налогового кодекса Российской Федерации сгруппированы расходы, которые собраны в классификацию и прописаны в статьях 253 — 269 Налогового кодекса Российской Федерации: — статья 253 на расходы связанные с производством и реализацией, — п. 1 статья 254 перечень материальных расходов приведен, а также прописаны Федеральным законом №158-ФЗ, — статья 255 расходы на оплату труда, — статья 256 амортизируемое имущество. Статья 258 Налогового кодекса Российской Федерации амортизационные группы, в которой прописан состав, а также особенности включения амортизируемого имущества (Закон №158-ФЗ). Общие правила по использованию методов амортизации, и порядок расчета ее сумм приведены в статье 259 Налогового кодекса Российской Федерации, которая изложена в законе №158 — ФЗ.

В статье 270 Налогового кодекса Российской Федерации содержится перечень расходов, не учитываемых для целей налогообложения. Все особенности определения налогооблагаемой базы при исчислении налога на прибыль организации прописаны в статьях 274- 282 Налогового кодекса Российской Федерации. Размеры ставок налогов или полномочия органов государственной власти по их установлению прописаны в статье 284 Налогового кодекса Российской Федерации. Статья 288 Налогового кодекса Российской Федерации регулирующая особенности исчисления и уплаты налога, а также взаимоотношений между налоговыми органами и налогоплательщиками, имеющие обособленные подразделения также прописаны Федеральным законом №158-ФЗ.

Таким образом, изменения в нормативно-правовом регулировании налога на прибыль организаций были внесены в практику налогообложения прибыли при вступлении в силу главы 25 Налогового кодекса Российской Федерации и с каждым годом происходят поправки в законодательстве о налогах и сборах. В результате изучения законодательства о налогах и сборах, а именно Федеральных законов, нормативно — правовых актов, было установлено, что налог на прибыль организаций является прямым, федеральным налогом, его величина напрямую зависит от итоговых финансовых результатов финансово-хозяйственной деятельности организации и является одним из главных источников наполнения доходной части государственного бюджета и бюджетов субъектов Российской Федерации.

Выводы по второй главе

Итак, на исследуемом ОАО «Махачкалинский гормолзавод», которое является малым предприятием, действует упрощенная система налогообложения. Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно. Уплата налога и авансовых платежей по налогу производится по месту нахождения организации (месту жительства индивидуального предпринимателя). Рассмотрев, приведенные ранее режимы налогообложения субъектов малого бизнеса необходимо сделать вывод о том, что УСН имеет рядом превосходств в сравнении с общим режимом. К примеру, несколько налогов, такие как, НДФЛ и НДС могут быть заменены единым налогом с сохранением обязанности выплат страховых взносов в ПФ, ФСС и оплаты больничных листов в предусмотренном распорядке.

В результате изучения законодательства о налогах и сборах, а именно Федеральных законов, нормативно — правовых актов, было установлено, что налог на прибыль организаций является прямым, федеральным налогом, его величина напрямую зависит от итоговых финансовых результатов финансово-хозяйственной деятельности организации и является одним из главных источников наполнения доходной части государственного бюджета и бюджетов субъектов Российской Федерации.

Глава 3. Способы оптимизации и совершенствования налогообложения коммерческих предприятий в современных условиях

3.1 Основные направления улучшения правового регулирования налогообложения коммерческих организаций

В Российской Федерации налоговая политика характеризуется жесткостью и сложностью налогов. Система налогообложения обладает высоким уровнем налоговых изъятий. Оптимально построенная налоговая система должна обеспечивать ресурсами потребности государства. Поэтому показатель налоговой нагрузки или налогового бремени на налогоплательщика является достаточно серьезным измерителем качества налоговой системы страны.

Более того при расчете налоговой базы для УСН весьма сложным является подсчет расходов, при выборе налогоплательщиком объекта налогообложения «доходы минус расходы». Обратимся к налоговому кодексу. Расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации учитываются по мере реализации указанных товаров. Налогоплательщик вправе для целей налогообложения использовать один из следующих методов оценки покупных товаров:

по стоимости первых по времени приобретения (ФИФО);

по средней стоимости;

по стоимости единицы товара.

Расходы, непосредственно связанные с реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке, учитываются в составе расходов после их фактической оплаты.

Мало того, что необходимо отследить размер расходов на реализованную продукцию, так и учитывать оплачена ли она налогоплательщиком. Это не посильная ноша подсчета для упрощенной системы. Таким образом, для усовершенствования законодательства, для облегчения как налогоплательщикам, так и проверяющим органам предлагается упростить систему расчета налоговой базы исследуемого налогообложения, что может упростить регулирование налогового контроля со стороны государства. В российском законодательстве есть примеры более упрощенных вариантов контроля за расходами, это налог на добавленную стоимость. По фактически имеющимся документам как при покупке товаров (сырья), так и при реализации товаров, работ, услуг.

Практика применения специальных налоговых режимов позволила выявить многочисленные нестыковки, их непоследовательность и несбалансированность с общеустановленным порядком налогообложения, а также отсутствие целостности упрощенных режимов и единой методологии определения базовой доходности. Именно эти причины и различного рода проблемы, возникающие при применении специальных налоговых режимов, сделали очевидной необходимость реформирования действующих специальных режимов. Автором данной работы предлагается расширить статьи расходов по УСН в статье 346.16 НК РФ, по аналогии с главой 25 НК РФ «Налог на прибыль организаций», который значительно шире, в отличие от закрытого и четкого перечня допустимых расходов в УСН.

Например, стоимость подписки на периодические издания, связанные с производством и реализацией товаров(работ, услуг), в том числе бухгалтерские, налоговые и юридические журналы. Также невозможно налогоплательщику на упрощенной системе налогообложения поставить в расходы представительские расходы. Официальные встречи и приемы, устраиваемые с целью развития взаимовыгодного сотрудничества и поддержания деловых связей для налогоплательщика в запрещенном списке. Нам оказались и выплаты по договорным санкциям. В любом договоре поставке можно увидеть размер пени или штрафа за просрочку поставки или оплаты. При упрощенной системе нельзя учесть неустойку, уплаченную по гражданско-правовому договору. Работодатели, заинтересованные в грамотных специалистах, направляют сотрудников на семинары или используют услуги кадровых агенств. Однако, законодатель не предусмотрел списание данных расходов в упрощенной системе. А также запрещено списание расходов, связанных с оформлением т обслуживанием зарплатных карт сотрудников.

Исходя из представленных выше недостатков можно представить пути совершенствования развития УСН:

1) уменьшить ставки налога (для обоих объектов налогообложения) для организаций и индивидуальных предпринимателей с местом нахождения в сельских населенных пунктах, а также в поселках городского типа и городах районного подчинения с численностью населения до 100 тыс. человек;

2) разрешить субъектам малого предпринимательства в полном размере учитывать расходы на обязательное пенсионное страхование и пособия по временной нетрудоспособности, что приведет к реальному учету сумм заработных плат и оплате больничных листов работников. Это существенно снизит налоговое бремя на малый бизнес. На данный момент в целях поддержки малого предпринимательства на начальном этапе деятельности, субъекты РФ вправе устанавливать для впервые зарегистрированных предпринимателей на УСН «налоговые каникулы» на два года в виде нулевой ставки.

Конечно, малое предпринимательство не играет в России существенной роли в обеспечении финансовых потребностей государства. Однако, повышение фискальной нагрузки на малое предпринимательство привело к серьезным негативным последствиям: многие налогоплательщики стали уходить «в тень», скрывая объемы бизнеса, выплачивая заработную плату работникам «в конвертах».

В статье 346.13 Налогового кодекса РФ установлены два способа перехода на УСН:

- для ранее созданных (зарегистрированных) предприятий;

- для новых созданных (зарегистрированных) предприятий.

Для первого способа перехода на упрощенную систему налогообложения осуществляется после постановки на налоговый учет организаций или предпринимателей. Данные организации и предприятия уже применяли ранее общий режим налогообложения. Осуществляли они деятельность, получали прибыль или нет, не имеет значения.

Следовательно, сохранение лимита размера дохода, определяемой в соответствии со ст. 248 НК РФ, является единственным условием для прохождения стадии перехода на УСН.

Требование п. 7 ст. 346.13 Налогового кодекса Российской Федерации является одинаковым как для организаций, так и для индивидуальных предпринимателей. Налогоплательщик, прошедший с упрощенной системы налогообложения на общий режим налогообложения, вправе вновь перейти на общий режим налогообложения не раньше 12 месяцев после того, как он утратил право на применение упрощенной системы.

Форма заявления о переходе на упрощенную систему налогообложения утверждена приказом МНС РФ от 19.09.2002 г. № ВГ-3-22/495. Данная форма необязательна и носит рекомендательный характер.

Следует учесть, что в заявлении, которое должно быть подано в налоговый орган в период не позднее 31 декабря календарного года, предшествующего года, начиная с которого налогоплательщик переходит на упрошенную систему налогообложения.

Действие упрощенной системы прекращается в добровольном или обязательном порядке.

Добровольный порядок прекращения действия упрощенной системы. В данном случае налогоплательщики (организации или индивидуальные предприниматели), перешедшие на упрощенную систему налогообложения, должны применять ее на протяжении всего налогового периода, если не наступят основания для обязательного прекращения действия упрощенной системы или не будут нарушены условия признания субъекта налогоплательщиком.

Форма уведомления об отказе от применения упрощенной системы налогообложения утверждена приказом МНС РФ от 19.09.2002 г. № ВН-3-22/495.

Следовательно, добровольный отказ от применения упрощенной системы налогообложения возможен только начиная с нового календарного года. При этом в налоговый орган по месту учета не позднее 15 января нового года необходимо направить уведомление об отказе.

Таким образом, можно сделать вывод, что действующая российская система налогообложения не способствует развитию малого предпринимательства, скорее наоборот. Введение новых реформ для упрощенной системы налогообложения необходимо производить ежегодно, чтобы в конечном итоге выстроить правовую базу, позволяющую в разумной степени поддержать малый бизнес. Пока в реальности основными направлениями контролирующих органов является максимальное сокращение возможностей организаций, связанных с обслуживанием населения, сокрытия получаемой выручки с целью ухода от налогообложения.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.