или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

Введение

Глава 1. Правовые основы налогообложения коммерческих организаций

1.1 Налогово-правовой статус коммерческих организаций как субъекта налогового права в современных условиях

1.2 Становление и развитие правового регулирования налогообложения коммерческих организаций

1.3 Особенности правового регулирования налогообложения коммерческих организаций

Глава 2. Общая характеристика механизма налогообложения ОАО «Махачкалинский гормолзавод»

2.1 Экономико-правовой характер организации

2.2 Характеристика существующей системы налогообложения организации

2.3 Правовое регулирование налогообложения деятельности ОАО «Махачкалинский гормолзавод»

Глава 3. Способы оптимизации и совершенствования налогообложения коммерческих предприятий в современных условиях

3.1 Основные направления улучшения правового регулирования налогообложения коммерческих организаций

3.2 Пути усовершенствования системы налогообложения с целью снижения налоговой нагрузки ОАО «Махачкалинский гормолзавод»

Заключение

Список использованной литературы

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Создание эффективной системы налогообложения, адекватной российским условиям и создающей стимулы для развития предпринимательства, является важной задачей государства. Однако существующая в Российской Федерации налоговая система отличается значительным количеством налогов, а также сложностью их расчета. Для преодоления данной проблемы была внедрена целая группа специальных налоговых режимов.

Одним из самых распространенных в Российской Федерации специальных налоговых режимов является упрощенная система налогообложения. Она существует как альтернатива общей системе налогообложения и позволяет налогоплательщикам, перешедшим на данный специальный налоговый режим, упростить формирование и уплату налогов. А именно, налогоплательщик освобождается от обязанностей выплачивать платежи по целому ряду налогов, установленных Налоговым кодексом Российской Федерации (далее — НК РФ).

В механизме экономических, социальных и политических взаимоотношений многих государств малый бизнес выполняет важнейшие функции. В первую очередь, малое предпринимательство обеспечивает занятость большинства населения разных возрастных категорий, что на сегодняшний день не мало важно, в связи с ростом пенсионного возраста и, как следствие, увеличение количества рабочей единицы. Здоровая конкуренция способствует развитию и стремлению к использованию или созданию инновационных технологий. Описываемая прослойка бизнеса, которая в основном использует упрощенную систему налогообложения, является очень важным и показательным элементом развивающегося государства.

Но и в ходе ее применения выявились многочисленные нестыковки, непоследовательность и несбалансированность с общеустановленным порядком налогообложения. Именно эти причины и различного рода проблемы, возникающие при применении специальных налоговых режимов, сделали очевидной актуальность критического рассмотрения административно-правового регулирования упрощенной системы налогообложения.

Цель исследования — провести анализ по теме правового регулирования налогообложения коммерческих организаций и предложить меры по совершенствованию законодательства в определенной сфере и практики его применения.

Задачи исследования:

- Определить налогово-правовой статус коммерческих организаций как субъекта налогового права в современных условиях;

- Изучить становление и развитие правового регулирования налогообложения коммерческих организаций;

- Рассмотреть особенности правового регулирования налогообложения коммерческих организаций;

- Привести экономико-правовой характер организации;

- Провести анализ финансово-экономических показателей;

- Охарактеризовать существующую систему налогообложения организации;

- Выявить основные направления улучшения правового регулирования налогообложения коммерческих организаций;

- Определить пути усовершенствования системы налогообложения с целью снижения налоговой нагрузки ОАО «Махачкалинский гормолзавод».

Объектом исследования являются общественные отношения в сфере налогообложения.

Предмет исследования – нормы определенных отраслей права.

В процессе работы для решения поставленных задач использовались методы исследования: общенаучный диалектический метод познания, а также частно — научные методы: сравнительно-правовой, системного и формально-логического анализа и т.д.

Теоретическую базу исследования составили труды отечественных ученых, посвященные различным аспектам рассматриваемого института. Среди авторов, прежде всего, необходимо отметить таких специалистов как: Е.М. Ануфриева, Е.А. Бадеева, Н.Г. Викторова, Е. С. Вылкова, О.В. Рахматумина, М.О. Клейменова, Г.Ю. Косьянова, Ю.А. Крохина, М.А. Невская, В.Г. Пансков, В.А. Пяткова, М.А. Шалагина, Е.А. Шаронова и других.

Нормативно-правовую основу исследования составляли акты отечественного законодательства в сфере административно-правового регулирования упрощенной системы налогообложения: Конституция Российской Федерации, принятая всенародным голосованием 12 декабря 1993 г.; Налоговый кодекс Российской Федерации, иные законы и подзаконные акты федерального и регионального уровней.

Практическая значимость исследования заключается в том, что его результаты могут быть использованы в дальнейших разработках по данной теме.

Работа состоит из введения, трех глав, заключения и списка литературы.

Глава 1. Правовые основы налогообложения коммерческих организаций

1.1 Налогово-правовой статус коммерческих организаций как субъекта налогового права в современных условиях

Под термином «коммерческая организация» понимается: Организация, преследующая извлечение прибыли в качестве основной цели своей деятельности.

Коммерческие организации могут создаваться в разных организационно-правовых формах (хозяйственные товарищества, общества, производственные кооперативы, государственные или муниципальные унитарные предприятия).

Налоги занимают определяющее место в экономических и социальных процессах государства, представляя собой значимую основу не только финансирования всех экономических функций страны, но и регулятором происходящих экономических процессов.

Совокупность собираемых в государстве налогов и сборов, а также конфигураций и способов их взимания и построения образует налоговую систему. В настоящий период она призвана преднамеренно влиять посредством налоговых инструментов на состояние экономики, сохранение высоких темпов её роста, а также содействовать развитию предпринимательства.

Само понятие «налоговое регулирование» связано с кейнсианской концепцией «налоги – регулятор экономики». Согласно, суждению Дж. Кейнса, только лишь посредством освобождения на определенный период от уплаты налогов или изменение ставок налогов можно содействовать развитию отраслей, формированию новых производств, а также мотивировать предпринимателей к изготовлению новых разновидностей продукции именно там, где оно само не возникало ранее. Согласно кейнсианской теории, налоговые взаимосвязи рассматриваются не только как фискальный инструмент, но и как орудие государственной экономической политики. Горский И.В. считает, что налоговое регулирование должно проводится только с помощью налоговых льгот: полного освобождения от налогов, понижения ставок и смягчения условий налогообложения.

Налоги – это обязательные платежи, взымаемые государством с юридических и физических лиц. Обязанность граждан платить законно установленные налоги закреплена в ст. 57 Конституции РФ.

Кузнецов Б.Т. под налогами понимает обязательные сборы, взыскиваемые государством с предприятий и населения. Налоговые сборы носят принудительный характер.

Матвеева Т.Ю. считает, что налог — принудительное изъятие государством у домохозяйств и фирм определенной суммы не в обмен на товары и услуги.

Вопросы функций налога давно изучаются, но до сих пор так и не выработано общее мнение относительно их количества, взаимозависимости и приоритетности. Так, Пансков В.Г. выделяет три основополагающие функции налога – фискальную, распределительную и стимулирующую.

Налоговая система включает в себя не только комплекс имеющихся налогов и сборов, но и совокупность всех, имеющихся в стране отношений в сфере налогообложения: организационных, политических и экономических. Значимым элементом налоговой системы считается финансовые характеристики налоговой системы, ключевые тенденции налоговой политики, принципы налогового законодательства, система налоговых органов и т.д.

Нормативное урегулирование налогообложения в целом предназначается инструментом развития приемлемой налоговой системы, содействует верному распределению налогового бремя и установлению равновесия интересов страны и налогоплательщиков.

В систему налогового законодательства Российской Федерации входят: федеральные, региональные и муниципальные нормативно-правовые акты.

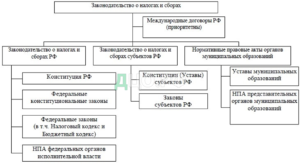

Предметом налогового законодательства считается властные взаимоотношения согласно установлению, внедрению и взиманию налогов, сборов, страховых взносов в Российскую Федерацию, кроме того взаимоотношения, образующие в ходе реализации налогового контроля, обжалования актов налоговых органов, действий (бездействий) их должностных лиц и привлечения к ответственности за совершение налогового нарушения. Концепция законодательства РФ, изображена на рисунке 1.

Рисунок 1 – Законодательство о налогах и сборах

Обязанность уплаты определенных налоговых платежей считается одной из ключевых обязательств граждан РФ и зафиксировано в Конституции РФ.

Основным законом о налогах и сборах считается Налоговый кодекс РФ. Он представляет собой главную роль в установлении налогообложения:

- федеральные, региональные и местные налоги и сборы могут быть приняты или аннулированы только через НК РФ;

- налоги и сборы, не могут быть установлены, если не предусмотрены НК РФ.

Обязательство по уплате налогов и сборов невозможно, если это не установлено в режиме, предустановленном НК РФ.

Впервые понятие «налоговая система» возникло в Законе РФ «Об основах налоговой системы в РФ» в 1991г. В соответствии с данным законодательством, налоговая система содержит в себе комплекс налогов, сборов, пошлин и иных платежей, взыскиваемых в определенном режиме.

Разные авторы трактуют понятие «налоговая система» по-разному, рассмотрим различные определения.

Налоговая система – это совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, а также методы и принципы построения налогов.

Налоговая система – совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных НК РФ.

Налоговая система РФ имеет три уровня: федеральный, региональный и местный.

Федеральные налоги и сборы формируются НК РФ и обязательны к уплате на всей территории РФ. Подобные налоговые доходы поступают в федеральный или региональный бюджет (НДФЛ, НПО, НДС, акцизы, НДПИ, водный налог, государственная пошлина).

Региональные налоги формируются НК РФ и законами субъектов РФ о налогах (налог на имущество организаций, транспортный налог, налог на игорный бизнес).

Местными налоги признаются налоги, установленные НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах (налог на имущество физических лиц, земельный налог, торговый сбор).

Кроме налогов и сборов, в НК РФ есть налоговые режимы, определяющие специальный порядок налогообложения, а также избавление от обязанности по выплате отдельных налогов и сборов для субъектов малых предприятий: упрощенная система налогообложения; патентная система налогообложения; единый налог на вмененный доход для отдельных видов деятельности; единый сельскохозяйственный налог; соглашение о разделе продукции.

Структура налоговой системы РФ обеспечивает комплексное взаимодействие всех основных элементов: налоги и сборы, субъекты налогообложения, законодательство; государственные органы в сфере финансов и налогообложения.

Помимо перечисленных элементов налоговую систему РФ характеризуют: принципы установления и прекращения налогов; основания и правила использования обязанностей по уплате региональных и местных налогов и сборов; права и обязанности участников отношений в области налогообложения; формы и методы контроля за соблюдением налогового законодательства; инструменты информирования налоговой системы и т.д.

НК РФ устанавливает следующие принципы построения и сборов (ст. 3 НК РФ):

- принцип законности налогообложения. Обязательность уплаты установленных законно налогов и сборов для всех лиц;

- принцип справедливости налогообложения. Налоги устанавливаются с учетом способности налогоплательщика к уплате;

- принцип всеобщности и равенства налогообложения. Налоговое законодательство должно основываться на равенстве и всеобщности налогообложения. Налоги и сборы устанавливаются и применяются одинаково для всех и не должны иметь дискриминационный характер, ни по каким критериям (раса, религия, социальное положение и т.п.);

- принцип экономической обоснованности. Устанавливаемые налоги не должны препятствовать движению товаров (работ, услуг) по территории РФ, не должны нарушать единое экономическое пространство страны;

- принцип установления налогов и сборов в надлежащем порядке. Обязанность по уплате налогов и сборов распространяется только на налоги, сборы и иные взносы, установленные НК РФ;

- принцип определенности налоговой обязанности. Законодательство о налогах и сборах должно быть четким и понятным для всех участников налогообложения. Налогоплательщик должен точно знать, что, когда и сколько он должен платить;

- принцип презумпции толкования в пользу налогоплательщика. Толкование неточностей и противоречий налогового законодательства должно осуществляться в пользу налогоплательщика.

В настоящее время за счет налогов формируется значительная часть доходов государства. По своей природе налоги являются необходимой экономической основой осуществления государством своей деятельности, условием реализации социальной, экономической, правоохранительной и других функций государства.

Россия является федеральным государством, а бюджет РФ учрежден на нескольких уровнях. В соответствии с Бюджетным кодексом бюджетная система РФ – совокупность федерального бюджета и субъектов РФ, а также бюджета местных и государственных внебюджетных фондов.

Основным источником формирования доходов бюджетов выступает национальный доход, национальное богатство. В него поступает часть прибыли хозяйствующих субъектов, заработной платы работников, доходов работников по найму, земельной ренты, доходы от приватизации и продажи собственности государства и муниципалитета и др..

В соответствии с Бюджетным кодексом РФ группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ отражена в бюджетной классификации (глава 4 БК РФ).

К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством РФ налогов и сборов, в т.ч. специальных налоговых режимов, региональных и местных налогов, пеней и штрафов по ним. Состав налоговых доходов, поступающих в бюджеты разных уровней бюджетной системы РФ установлен соответствующими статьями БК РФ.

По данным Стратегии развития малого и среднего предпринимательства в Российской Федерации на период до 2030 года развитие малого бизнеса в последние годы показывает отрицательную динамику. Не смотря на важную роль малого бизнеса в развитие экономики страны, в РФ вклад малого и среднего предпринимательства в общие экономические показатели намного ниже, чем в большинстве развитых и развивающихся стран.

Упрощенная система налогообложения относится к специальным налоговым режимом. Из теории права следует, что специальный налоговый режим это разновидность «правового режима». Режим происходит от французского слова «régime» – управление. Что подразумевает под собой «совокупность правил, мероприятий, норм для достижения какой-либо цели». В литературе, существуют различные мнения авторов по поводу того, что же можно назвать и отнести к правовому режиму. Обратимся к одному из определений правового режима — это официально установленный особый порядок правового регулирования, отражающий совокупность юридических и организационных средств, используемых для закрепления социально-правового состояния объектов воздействия и направленный на обеспечение их устойчивого функционирования. Таким образом, правовому режиму характерны следующие признаки:

1) регулирование, этот признак направлен на осуществление интересов объектов, предмета или процесса — носителя правового режима;

2) комплекс правовых методов приводит к формированию правил поведения, деятельности, которые образуют организационно-правовые меры в системе государственного обеспечения;

3) в нормативно-правовых актах устанавливается определенное правовое состояние объекта или процесса, отличающееся от других сфер правовых реалий и формируется в перманентных взаимосвязях пользователя режима с другими социальными объектами;

4) ряд закрепленных правил формируют условия, препятствующих нарушению состояния пользователя режима, поддержание выбранных параметров его функционирования;

5) работа субъектов, использующих режимные правила, базируется на общепринятых правовых принципах и формах и функционирует в четком соответствии с ранее заданными назначениями реализации прав и обязанностей».

А. В. Малько определяет, что «правовой режим — одно из проявлений нормативности права, но на более высоком уровне. Он соединяет в единую конструкцию определенный комплекс правовых средств, который диктуется возникающими целями»

В результате, правовые режимы примерно можно разделить на общие правовые режимы и специальные правовые режимы. Специальные правовые режимы стремятся к достижению своей специальной цели. Резюмируя проанализированные точки зрения, относительно правовой природы специальных режимов стоит выделить экономическую сторону вопроса исходя из политической. Все поступления от налогов являются главным источником доходов государства для обеспечения реализации задач и функций государства и муниципального самоуправления. Однако, сложнейший механизм образования, распределения и использования денежных средств, с помощью комплекса финансово-правовых норм, проявляется в грамотном сочетании дозволений и запретов. И это достигается путём «распределения бремени несения расходов государства и органов местного самоуправления между членами общества». Поэтому, следует вывод, что «налоговый режим включается в более крупный правовой режим, нацеленный на поступление денежных средств в бюджет России, а тот, в свою очередь, — в состав финансово-правового режима». В результате специальные налоговые режимы являются мощнейшим инструментарием налогового права, которое не только регулирует определенные правоотношения в целом, но и путем, на первый взгляд, послаблений, не уводит в теневое финансирование малый бизнес, а как результат, предоставляет государству четко и объемно пополнять бюджета. В НК РФ закреплено, что «специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов». Анализ налоговой статьи позволяет указать на ряд признаков специальных налоговых режимов:

свой индивидуальный порядок исчисления и уплаты налогов и сборов, который предусматривает:

1) элементы налогообложения, согласно ст. 17 НК РФ;

2) категорий налогоплательщиков;

3) определенный ряд видов хозяйственной деятельности;

4) территориальное применение специальных режимов;

обязательное законодательное закрепление специальных режимов на федеральном либо местном уровнях;

Многие налоговые юристы сходятся во мнении, что специальные налоговые режимы являются элементом налоговых льгот. Льготами по налогам и сборам можно называть те привилегии, которые предоставляются отдельным категориям налогоплательщиков и плательщиков сборов, по сравнению с другими плательщиками. А значит, налоговые льготы предоставляют возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере, что следует из ст. 56 НК РФ. При помощи данного налогового инструмента правительством достигаются две цели. Основная — заключается в уменьшении размеров налогового обязательства для налогоплательщиков. Вторая же цель, которая в реальной жизни используется гораздо реже — это отсрочка или рассрочка платежа, в рамках ст. 64 НК РФ. Хотя данный инструмент относится ко всем налогоплательщикам, не зависимо от используемого режима, однако и вторую цель следует рассматривать как способ косвенного уменьшения налоговых обязательств для налогоплательщиков, поскольку отсрочка или рассрочка платежа фактически являются кредитом, предоставленным без процентов. Несмотря на, казалось бы на первый взгляд, обобщённость целей, но однако, налоговые льготы обладают различными действиями, которые зависят от того, на какой элемент структуры налога направлена льгота. Налоговые льготы обладают следующими признаками:

1) стремление к более полному удовлетворению законных интересов и прав граждан;

2) льгота является послаблением от общих правил, составляющей специального правового статуса граждан;

3) полноценное использование своих прав есть правомерное изъятие из основного стандарта поведения, действует вследствие разрешения юридической нормы.

Также стоит отметить, что налоговая льгота является правом, а не обязанностью налогоплательщиков, то есть последний может в добровольном порядке отказаться от использования льготы либо приостановить ее использование на один или несколько налоговых периодов, если это не запрещено налоговым законодательством. Налоговые льготы применяются не для всех налогоплательщиков, а лишь относящихся к приоритетной категории, закрепленной правительством на законодательном уровне. В налоговом законодательстве не закреплен тот факт, что специальные налоговые режимы, а в частности УСН, не является льготой и не обладает признаками льготы. Министерство финансов РФ комментировало принятие глав 26.2 и 26.3 НК РФ, о специальных налоговых режимах, следующим образом: указанные главы, закреплены с целью устранения ранее существующих ограничений по применению анализируемых режимов, которые давно требовали корректировки в виду экономических изменений в стране, снижения налоговой нагрузки для представителей малого бизнеса, создания комфортных условий для стремления в развитии малого предпринимательства. Существует и иная позиция: налоговые льготы и специальные налоговые режимы представляют собой отличные события. Этот вывод был основан в результате действовавшего ранее определения о специальных налоговых режимов, указанного в ст. 18 НК РФ: объекты налогообложения, а также налоговые льготы определяются в порядке, установленном НК РФ. Это говорит о том, что и законодатель разграничивает налоговую льготу, как одного из инструментов, используемых для создания специальных налоговых режимов, а уже последний представляет собой приоритетный порядок правового регулирования, проявляется в определенном сочетании юридических методов и создающий определенное социальное состояние и желаемую степень комфортности либо дискомфорта для удовлетворения потребностей субъектов права.

Для полного исполнения нормативно-правовых норм, закрепляющих специальные налоговые режимы следует выделить принципы их образование и деятельности. В основе УСН можно выделить следующие основополагающие принципы налогообложения:

принцип законности — данный принцип заключается в том, что как упрощенная система, так и другие виды специальных налоговых режимах закреплены на законодательном уровне, то есть утверждены в налоговом кодексе;

принцип индивидуализации состоит в определении объектов, субъектов, налоговой базы, налоговых ставок, предоставление льгот и права перехода на системы налогообложения для каждого налогового режима;

принцип добровольности означает, что предоставляется право перехода на специальный налоговый режим, а не обязанность;

принцип взаимозаменяемости, который предоставляет возможность как юридическим, так и физическим лицам использовать исчисление и уплату одного налога в замен целого ряда;

принцип налоговых послаблений заключается в том, что специальный налоговый режим является более простым и доступным в расчетах и заполнении декларации сравнению с традиционной системой налогообложения, послабления также проявляются и в размерах налоговых ставок, что способствует поддержке малому бизнесу.

В результате, согласно проанализированным признакам и принципам, характерным специальным налоговым режимам, упрощенную систему налогообложения можно отнести к таковым. УСН был создан для поддержки малого бизнеса, для сокращения траты времени на заполнение отчетностей, для снижение налоговой нагрузки для только развивающегося предпринимательства.

1.2 Становление и развитие правового регулирования налогообложения коммерческих организаций

Историю развития законодательства о системе налогообложения в России нужно рассматривать с 80-х годов прошлого века. В период создания советского капитала все предприятия и организации находились в руках государства, где основой экономического формирования в стране являлось повышение эффективности труда при росте производства. Это приводило к тому, что в нашей стране строились крупнейшие заводы, производственные объединения, а мелкие организации реорганизовывались в более крупные. Правительству СССР это было необходимо делать для тотального контроля над всеми сферами жизни государства, поэтому облегчение работы чиновников привело к товарному дефициту, а в последующем и к финансовому кризису, который начался во второй половине восьмидесятых годов.

Утверждение Закона СССР «О кооперации в СССР» создало эффективный толчок для развития кооперативов. В данном законе было прописано, что в системе социалистической кооперации функционируют кооперативы двух основных типов: производственные и потребительские, то есть, создание и оказываемые услуги (статья3)

В борьбе с развивающимся финансовым кризисом были использованы такие методы как: приватизация, демонополизация, капитализация предприятий. Однако, законы физики работают и в экономической и государственной сферах, а именно: ускорение тела обратно пропорционально его массе, создав монополистов государству стало очень тяжело заставить их быстро измениться под влиянием сложившихся обстоятельств. Только позднее произошёл выход малого бизнеса на свободный рынок товаров, работ и услуг. И с этого времени можно сказать, что в России появилась реальная здоровая конкуренция, служащая основой развития экономики. Роль малого предпринимательства в тот период заключалась в том, что создавалось условие для эффективного, гибкого спроса, а также малый бизнес предотвратил высокую безработицу уже в Российской Федерации в 90-х годах прошлого века. Таким образом, стала очевидна роль малого предпринимательства в построении нового государства и возникла необходимость подтолкнуть «средний класс» в экономической сфере в его последующем развитии, причём поддержка требовалась со стороны правительства.

Закон СССР « Об индивидуальной трудовой деятельности» принят в 1986 году, который послужил первым шагом к формированию предпринимательства. Статья 4 как раз и закрепила на законодательном уровне производительный характер личной собственности, которая ранее использовалась в интересах общества. «Лица могут приобретать излишние и неиспользуемые материалы и иное имущество у предприятий, учреждений и организаций». Виды деятельности, в которых можно было заниматься индивидуальной трудовой деятельностью, были также установлены в этом законе, например: в сфере кустарно-ремесленных промыслов, бытового обслуживания населения, а также другие виды деятельности, которые базируются исключительно на личном труде граждан и их семей, согласно статьи 1. Для производственных и потребительских кооперативов, были предоставлены льготы по платежам в бюджет: в целях стимулирования производства необходимой населению и народному хозяйству продукции (работ, услуг) и снижения на нее цен (тарифов) местными Советами народных депутатов и другими государственными органами могут устанавливаться льготы по налогообложению доходов кооперативов, их членов, а также лиц, работающих в них по трудовому договору, в порядке, определяемом законодательством Союза ССР (статья26). В случае если часть дохода (прибыли) кооператива направляется в Советский детский фонд имени В. И. Ленина, Советский фонд мира, Советский фонд культуры и на другие благотворительные цели, она налогообложению не подлежит. Утвержденные законы привели к оттоку в предпринимательство квалифицированной рабочей силы из государственных предприятий. Затем, государство пошло на следующий шаг: положение об организации деятельности малых предприятий (Протокол № 6 Заседания Комиссии по совершенствованию хозяйственного механизма при Совете Министров СССР, июнь 1988г.), который ввел упрощенный порядок образования и регистрации малых организаций. Закон СССР «О предприятиях в СССР» установил тождественность организационно-правовых форм организаций, основанных на любой форме собственности. Было утверждено в статье 2, что могут действовать следующие виды предприятий:

1)основанные на собственности советских граждан:

1.1) индивидуальное,

1.2) семейное предприятия;

2) основанное на коллективной собственности:

2.1) коллективное предприятие,

2.2) производственный кооператив, предприятие, принадлежащее кооперативу,

2.3) предприятие, созданное в форме акционерного общества и иного хозяйственного общества или товарищества либо принадлежащее такому обществу или товариществу,

2.4) предприятие общественной организации,

2.5) предприятие религиозной организации;

3) основанное на государственной собственности:

3.1) государственное союзное предприятие,

3.2)государственное республиканское предприятие (союзной республики),

3.3) государственное предприятие автономной республики, автономной области, автономного округа,

3.4 государственное коммунальное предприятие

Так был сделан первый шаг к созданию экономики широкого спектора, который позволял начать формирование конкурентной борьбы и ослабление государственного контроля. Существуют мнения, что это создало предкризисную ситуацию, а не кризис, который наступил как следствие здоровой экономики. Но Пленум УК КПСС принял постановление «О задачах партии по коренной перестройке управления экономикой», которым одобрил «политическую и практическую деятельность Политбюро ЦК КПСС по осуществлению курса на перестройку…», что основной задачей перестройки, важнейшим условием социально-экономического развития является радикальная реформа управления экономикой». То есть изменения были неизбежны, но прежде чем произойти политическим изменениям, нужно было подготовить экономическую платформу. Последующие законодательные изменения, послужили укреплению и стремлению к созданию рыночной экономики, в которой неизбежны различие налогов и сборов. К таким законам можно отнести:

Постановление Совета Министров СССР «О мерах по созданию и развитию малых предприятий», которое определяло главные нормативные документы для государственной регистрации малого бизнеса и установило ряд налоговых льгот для малого предпринимательства.

Закон СССР «О налогах с предприятий, объединений и организаций», который позволял вновь создаваемым малым предприятиям, кроме кооперативов, не осуществлять платежи в бюджет от полученной прибыли (доходов), льготный вариант исчисления амортизации. Данный закон стал фундаментальной основой для развития малого предпринимательства в России.

1.3 Особенности правового регулирования налогообложения коммерческих организаций

Сегодняшняя экономическая обстановка в Российской Федерации требует особого внимания к формированию новой структуры малого и среднего бизнеса. Экономика развитых стран основывается непосредственно на валовом внутреннем продукте от малого и среднего бизнеса. От того, как продуктивно станут работать механизмы государственной поддержки предприятий малого бизнеса, от этого и будет зависеть тенденция к их появлению, формированию и развитию. К одному из подобных механизмов возможно отнести концепцию налогообложения, применяемую для малого бизнеса.

На текущий момент в Налоговом кодексе налогообложение подразделяется на общий режим и пять специальных режимов налогообложения:

- для сельскохозяйственных товаропроизводителей;

- упрощенная;

- в виде единого налога на вмененный доход для отдельных видов деятельности;

- патентная;

- при выполнении соглашений о разделе продукции.

Рассмотрим каждый из них более подробно:

Общий режим (ОСНО).

Общий режим используют те предприниматели и организации, в которых не имеют возможности быть на иных системах налогообложения (например, из-за огромного количества работников, либо превышающего доступные пределы объема доходов).

При таком налогообложении предприятие ведет бухгалтерию и налоговый учет, и облагается такими налогами:

- на прибыль (для предприятий налог на прибыль равен 20 %, который распределяется в РБ — 17%, и ФБ – 3%);

- для физических лиц (далее НДФЛ – 13%);

- на добавленную стоимость (далее НДС), (обычно размер НДС равен 20 %);

- страховые взносы (социальное страхование – 2,9%, пенсионное – 22%, мед. страхование – 5,1%);

- акцизы и другие.

Преимущества и недостатки ОСН наглядно рассмотрим рисунок 2.

Рисунок 2 – Достоинства и недостатки применения ОСНО

Упрощенная система налогообложения (далее УСН).

При таком налогообложении предприятие не может вести бухгалтерский учет, но ведет налоговый учет, и платит государству следующие налоги:

- для физических лиц (далее НДФЛ: по ставке 13%);

- страховые взносы (ФСС в связи с материнством – 2,9%, ФФОМС – 5,1%, ПФР – 22%, в общей сложности – 30%);

- страховые взносы от несчастных случаев в ФСС (ставка зависит от вида деятельности и варьируется от 0,2% и выше);

- транспортный налог[23].

Эта схема может использоваться, если:

- доход предприятия не более 112 500 000 рублей;

- число наемных работников не должно быть больше 100 человек;

- общая оценка имущества не более 150 000 000 рублей.

Важным условием является доля участия в деятельности других представителей рынка – не больше одной четвертой.

Раньше предполагалось, что если организация хочет перейти на УСН с нового года, то ее доходы за 9 месяцев предыдущего не должны превышать 45 млн. рублей без НДС, увеличенных на коэффициент-дефлятор (п.1 ст.248, п.2 ст.346.12 НК РФ).

На 2018 год коэффициент-дефлятор был определен как 1,481. А это значит, что если компания захотела бы перейти на УСН с 2019 года, то ее доходы за январь-сентябрь 2018 года не должны были превышать 66 645 000 руб. (45 000 000 × 1,481).

Но в 2017 году ситуация изменилась. Отмеченные лимиты повышены. В пункте2 ст. 346.12 НК РФ закреплено фиксированное значение – 112,5 млн. рублей. Исходя из этого, переходить на УСН с 2018 года смогут предприятия, у которых доходы за 9 месяцев предыдущего года не превзошли 112,5 млн. рублей, причем действие коэффициента-дефлятора будет приостановлено до 1 января 2020 года, поэтому, использовать дефлятор к 112 млн. рублей не нужно. Благодаря этому с 2018 года много организаций перешли на УСН, однако нужно учитывать, что ИП имеют возможность не принимать во внимание ограничения по лимитам в интересах перехода на УСН. Повышение названного выше лимита предусмотрено ФЗ от 30.11.2016 № 401-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса РФ и отдельные законодательные акты Российской Федерации».

При применении УСН предприятие не платит следующие налоги:

- на прибыль (Юридические лица);

- на имущество;

- НДС;

ООО на УСН обязано вести бухгалтерский учет, в связи со вступлением в силу ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

При таком налогообложении предприятие может выбрать из двух вариантов уплаты налогов:

- выплата 6% от всех доходов;

- выплата 15% от разницы между доходом и расходом.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.