или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

2.2. Анализ кредитной политики Банка

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Главная цель кредитной политики ПАО «ВТБ 24» заключается в создании кредитного портфеля, позволяющего обеспечивать качество активов на должном уровне, поддерживающего целевой уровень доходности, ориентированного на минимизацию кредитных рисков.

Для планирования определенных действий по решению проблем клиента банковскими аналитическими службами производится бизнес-диагностика заемщика, посредством которой устанавливается существующее положение клиента на рынке, его потенциальные возможности, уровень рациональности деятельности. Проанализируем структуру ссудной задолженности ВТБ 24 по срокам размещения.

Данные для проведения анализа представлены в таблице 4.

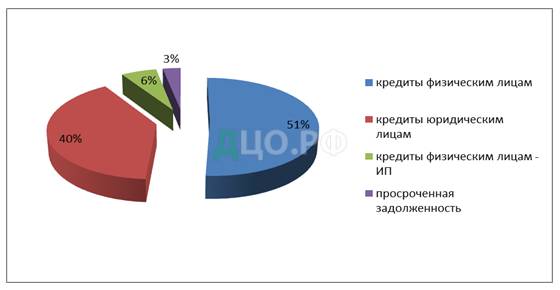

Как видно из таблицы 4, кредитный портфель по состоянию на 1 января 2015 года образован кредитами, предоставленными юридическим лицам, включая коммерческое кредитование (40 %) и кредиты физическим лицам – частным предпринимателям (6,45 %).

Таблица 4 — Структура ссудной задолженности ВТБ 24 за 2013-2015 гг., млн. руб., %

| Показатели | 2013 | 2014 | 2015 | Удельный вес 2013, % | Удельный вес 2014, % | Удельный вес 2015, % |

| Ссудная задолженность | 370854548 | 565798210 | 674821327 | 100 | 100 | 100 |

| В том числе: | ||||||

| Кредиты юридическим лицам | 115674341 | 210445127 | 295656304 | 38,02 | 40,00 | 40,00 |

| Кредиты, выданные физическим лицам – частным предпринимателям | 19620429 | 29406897 | 44540098 | 7,52 | 6,45 | 6,45 |

| Кредиты, выданные физическим лицам | 220662215 | 227899105 | 282410663 | 52,63 | 50,00 | 50,00 |

| Просроченные кредиты | 14897563 | 16173485 | 20042048 | 1,83 | 3,64 | 3,64 |

Кредиты, выданные юридическим лицам, выросли на 2%, а кредиты, предоставленные физическим лицам и кредиты частным предпринимателям, сократились.

Просроченная задолженность увеличилась на 2 %. Данные тенденции можно объяснить таким фактором как экономический кризис, который оказал воздействие на обеспеченность кредитов и доходы населения. За анализируемый период отмечается рост объемов предоставленных потребительских кредитов. Чтобы соответствовать новым запросам потребителей рынка, банк разработал и в октябре 2015 года и запустил новый нецелевой кредит «Просто деньги». Достоинствами нового кредитного продукта стали быстрое рассмотрение заявки на выдачу кредита, принятие во внимание всех клиентских данных при установлении суммы кредита, а также удобный процесс выдачи и оплаты кредита.

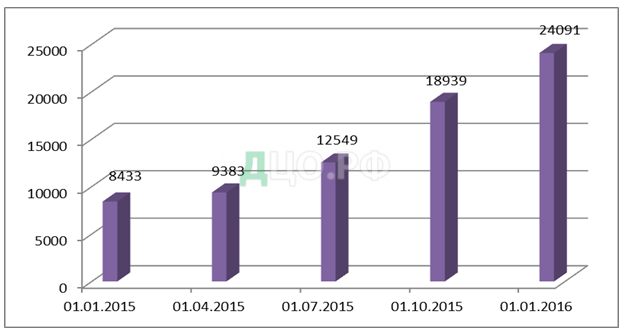

В другом сегменте розничного бизнеса – автокредитовании ВТБ 24 в 2016 году стал абсолютным лидером. Портфель автокредитов банка увеличился в 2,9 раза и составил 24,09 млрд. рублей. По собственным оценкам, доля банка на рынке автокредитования выросла в отчетном периоде с 8 до 17 %.На рисунке 12 представлена динамика портфеля автокредитов «ВТБ 24» в 2015 году.

В течение 2016 года банк производил расширение продуктовой линии в пределах автокредитования. Так, Банк начал предоставлять «Автоэкспресс-кредит» на поддержанные автомобили, «Автоломбард» – кредиты с уменьшенным до 10 % первоначальным взносом и др. Кроме того, были внедрены новые тарифные планы по всем автокредитным продуктам, более полно соответствующие потребностям рынка.

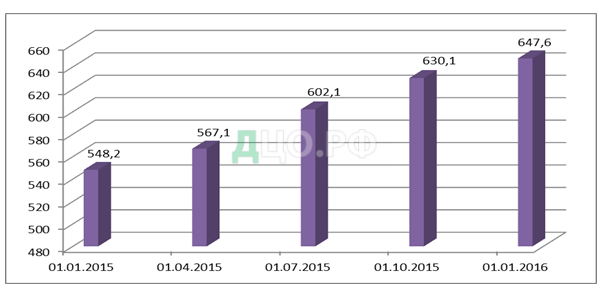

Как видно из рисунка 12, на конец 2015 года объем портфеля кредитной организации по программе ипотечного жилищного кредитования составил 647,6 млн. руб. В структуре ипотечного портфеля 47 % приходится на долю кредитов на приобретение строящегося жилья, а 53 % составляют кредиты на покупку готового жилья.

Еще одним приоритетным направлением розничного бизнеса ВТБ 24 служит ипотечное кредитование. К середине 2016 года банк усовершенствовал существующие ипотечные программы, что привело к их стремительному продвижению по всем регионам России. На рисунке 13 представлена динамика портфеля ипотечных кредитов «ВТБ 24» в 2015 году.

При кредитовании физических лиц Банк осуществляет кредитную политику, ориентированную на уменьшение кредитного риска по сделкам.

Таким образом, кредитование выступает главным видом доходов ВТБ 24. Одним из главных источников анализа выступают активы, приносящие непосредственную процентную прибыль, в которой максимальную долю составляют обычно кредиты.Главным направлением деятельности банка в сфере предоставления розничных услуг в 2016 году оставалось, главным образом, расширение кредитного портфеля и увеличение эффективности реализации существующих кредитных продуктов. Вследствие этого значительное внимание уделялось осуществлению мероприятий по уменьшению просроченной задолженности как по текущему портфелю, созданному ранее, так и принят комплекс мер, направленных на уменьшение уровня риска новых выдач.

Глава 3. Совершенствование системы кредитования в банке ПАО «ВТБ 24»

3.1. Мероприятия по совершенствованию кредитной политики в ПАО «ВТБ 24»

Анализ кредитной политики ПАО «ВТБ 24» показал, что она является достаточно эффективной. Тем не менее, на фоне общих тенденций на рынке кредитования банку можно порекомендовать несколько мероприятий по совершенствованию его кредитной политики.

Первое мероприятие заключается в уменьшении кредитных рисков. Главное направление уменьшения кредитного риска включает формирование надежного состава клиентов, у которых есть расчетные счета в конкретном банке. Следовательно, оценка кредитоспособности клиента выступает главнейшим этапом в процедуре кредитования. Ошибка при оценке кредитоспособности заемщика может способствовать невыплате кредита, что в свою очередь может нарушить ликвидность кредитной организации и, в конечном счете, обеспечить банкротство банка.

В «ВТБ 24», как показал анализ, сформирована достаточно эффективная система управления кредитными рисками (о чем свидетельствует невысокий уровень просроченных ссуд в кредитном портфеле банка). Тем не менее, в данной системе существуют и свои недостатки. При оценке кредитоспособности клиента обычно не учитываются достоверность предоставленных заемщиком данных, а также сумма доходов клиента.

При оценке платежеспособности клиента в ВТБ 24 определяется коэффициент платеж-доход, рассчитываемый по следующей формуле:

Коэф. П/Д = ежемесячный платеж в счет погашения основного долга процентов по кредиту

сумма чистого среднемесячного совокупного дохода заемщика

Данное мероприятие предоставит банку возможность не только определить платежеспособность заемщика, а также и учесть дополнительные риски при выдаче кредита.

Второе мероприятие, направленное на совершенствование кредитной политики ВТБ 24 предполагает совершенствование кредитного скоринга. Кредитный скоринг применяется с целью автоматизации потребительского кредитования. Данная технология широко используется с 1966 года для принятия решения о выдаче или невыдаче кредита. Под кредитным скорингом подразумевается формальный метод принятия решения о выдаче/невыдаче кредита или максимальной сумме предоставляемого кредита. Традиционные методы кредитного скоринга базируются на кредитной истории. Однако, несмотря на то, что данная технология известна достаточно давно, не все банки ее используют. Главными источниками дохода исследуемого банка служат кредитование населения, малого и среднего бизнеса, крупных корпоративных клиентов, торговля ценными бумагами и обслуживание VIP-клиентуры. Решение заключается в формировании адаптивных систем кредитного скоринга, базирующихся на демографической, ситуационной и исторической информации.

С полученной информацией осуществляются два главных действия – проверка данных (банки не хотят предоставлять кредит тому, кто их обманывает) и кредитный скоринг. Следовательно, предлагается взять сначала как можно больше анкетных и ситуационных данных о заемщике. Впоследствии те пункты анкеты, которые не оказывают воздействие на кредитный риск, можно отбросить.

Одна из таких программ «NTR Scoring» представляет собой модуль управления взаимоотношениями с заемщиками интегрированной банковской системы (ИБС) и включающий в себя систему скоринга – определения кредитного рейтинга, и настраиваемый на базе требований и регламентов, установленных в банке. Система реализует отработанный и содержательный бизнес-процесс работы с заемщиком в части предоставления им продуктов (обычно различных кредитов).Предлагается разработка усовершенствование системы скоринга, предоставляющей возможность определять кредитный риск заемщика и всего кредитного портфеля на базе уникальной модели, адаптированной к данным. Модель скоринга физических лиц может основываться на анкетных данных клиентов, экспертных знаниях руководства банка, численных оценках, полученных на статистике «плохих» и «хороших» кредитов, численных оценках, построенных на объективных региональных и отраслевых данных.

Далее рассчитаем эффективность применения системы кредитного скоринга. Экономический эффект от усовершенствования системы кредитного скоринга определим по следующей формуле:

Э = Д – З, (2)

где Д – доход от совершенствования системы;

З – расходы банка на совершенствование системы.

Стоимость совершенствования системы кредитного скоринга составляет примерно 2000 тыс. руб. Известно, что скоринговые системы уменьшают риск невыплат по кредитам на 15-40 %. В расчет возьмем среднюю величину – 27,5 %. В соответствии со стратегическими планами ПАО «ВТБ 24» на 2016 год, потребительский кредитный портфель банка составит 330996,5 тыс. руб. Если предположить, что доля просроченных и безнадежных ссуд в кредитном портфеле банка не изменится и останется на уровне 2015 года, т.е. 1,3 % (без использования скоринговой системы), то в 2016 году величина просроченных и безнадежных ссуд банка составит:

330996,5 1,3 / 100 = 4302,95 тыс. руб.

С усовершенствованием скоринговой системы величина просроченных и безнадежных ссуд кредитной организации уменьшится на 1183,3 тыс. руб., то есть составит:

4302,95 – 1183,3 = 3119,65 тыс. руб.

Следовательно, эффективность использования системы кредитного скоринга составляет:

3119,65 – 2000 = 1119,62 тыс. руб. в год.

Необходимость формирования обоснованной и эффективной кредитной политики каждым коммерческим банком в современных экономических условиях связана, прежде всего, с важностью активизации положительного влияния кредитных отношений на объем и структуру денежной массы в стране и, как следствие, на стабильность денежной единицы, а во-вторых, с обеспечением потребности в дополнительных источниках финансирования расширенного воспроизводства.

Реальная действительность подтверждает факт, что проблемы в функционировании кредитной системы влияют на все экономические процессы. Поэтому чрезвычайно актуальным является вопрос поиска направлений корректировки и усовершенствования механизма кредитной политики коммерческих банков. В первую очередь, речь идет о повышении эффективности кредитных операций банков, которые были и являются основным источником доходности отечественных коммерческих банков.

Отношение кредитных организаций на необходимость включения в их деятельности по управлению различными рисками значительно изменились. В основном это связано с тем, что крупные российские банки имеют реальный бизнес, они стали полноправными финансовых институтов. С расширением спектра банковских операций был учет и управление необходимыми банковскими рисками. Во-вторых, больше внимания к управлению рисками из-за вступления России в соответствии с Базельским соглашением, один из принципов, что в соответствии с уровнем структура капитала риски банка берет на себя банк.

По сообщению Банка России, несмотря на негативное влияние санкций к банкам ОАО «Газпромбанк», Внешэкономбанк, ОАО Банк ВТБ, ОАО «Банк Москвы», ОАО «Банк Уралсиб», ОАО «Россельхозбанк» на отдельные аспекты операционной деятельности, в целом финансовое положение банков, подвергшихся санкциям, остается устойчивым. В какой-то степени с этим можно согласиться, поскольку ограниченный доступ к внешнему финансированию побуждает переориентироваться на внутренний рынок заимствований, ведь при отсутствии кредитоспособных и экономически состоятельных корпоративных заемщиков, развитых основных производственных фондов собственные возможности банков ограничены.

Анализируя состояние банковской системы в России, и причины, приведшие к негативным последствиям ее функционирования в настоящее время, следует обратить внимание, что увеличение объемов банковского кредитования сопровождалось значительным повышением рисков. Исходя из этого, ключевой предпосылкой исправления такой ситуации является формирование взвешенной кредитной политики каждым отдельным банком. В процессе ее реализации важно учитывать дилемму «к необходимость-риск», особенности организации кредитных операций. Большое значение приобретает формирование и моделирование качественного кредитного портфеля, использование объективных методик оценки кредитоспособности заемщика и тому подобное.

Таким образом, объективная необходимость обоснования действенных и инновационных управленческих решений в сфере разработки и реализации кредитной политики определяет актуальность исследования Следовательно, по нашему мнению, кредитная политика коммерческого банка как элемент общей банковской политики теснейшим образом связана с депозитной политикой, является совокупностью стратегических и тактических решений, которые находят свое отражение в специальном документе, где определяются перспективные и текущие цели кредитования, его параметры и процедура, и реализуется через кредитный механизм.

Важное значение играет оформление кредитной политики в документарном виде — нормативная основа, а также утверждение кредитного механизма -прикладной аспект, который обеспечивает ее практическую реализацию на уровне каждого банка. Механизм кредитной политики коммерческого банка содержит пять главных блоков: подготовительный, организационный, функциональный, контрольно-аналитический, корректирующий. В рамках очерченных блоков предусмотрено выполнение последовательных этапов. Детализируем содержание некоторых основных элементов данного механизма.

К важнейшим внутренним факторам, определяющим кредитную политику банка, относятся: объем привлеченных и заимствованных ресурсов или кредитный потенциал банка, структура и стабильность депозитной базы, структура и качество кредитного портфеля, спектр кредитных продуктов и тарифы на кредитное обслуживание, условия кредитования, профессионализм и опытность кадрового состава банка, специализация банка и его территориальное размещение.

В настоящее время банковские учреждения несут значительные убытки от кредитной деятельности, поскольку многие из них проводят слишком рискованную кредитную политику. Такая ситуация осложняется политическим и экономическим кризисом в обществе, поскольку значительное количество предприятий и физических лиц испытывают проблем в текущей деятельности, не имеют возможности своевременно погашать существующие кредитные обязательства перед банками и получать новые кредитные ресурсы.

В целом, на современную кредитную политику отечественных коммерческих банков негативно влияют следующие факторы:

— неравномерность регионального развития банковской системы;

— жесткая межбанковская конкуренция за отсутствия значительных разниц в процентных ставках по депозитам и кредитам, что приводит к сокращению маржи;

— высокие кредитные риски и несовершенные методы их оценки и управления;

— неустойчивая ресурсная база банков вследствие значительного оттока депозитов;

— низкий уровень финансовой грамотности населения, несовершенство нормативного обеспечения кредитной политики банка;

— рост политических и экономических рисков, инфляция, что приводит к замедлению потребления и сокращение количества платежеспособных заемщиков, кредитов на строительство, транспорт и инфраструктуре сферы экономической деятельности.

3.2. Предложения по минимизации кредитного риска и оптимизации доходов ПАО «ВТБ 24»

Для сокращения рисков ВТБ 24 можно рекомендовать совершенствование программ обеспеченного кредитования (автокредитования и ипотечного кредитования).

Можно предложить следующие направления: автокредитование с обратным выкупом «buy-back»; ипотечное кредитование без первого взноса.

Кредитование с обратным выкупом автомобиля уже давно применяется в Европе и США, и сегодня такая схема служит одним из наиболее популярных способов покупки автомобилей. Ее достоинство заключается в том, что использование данной схемы дает возможность на 20-30 % уменьшить ежемесячный платеж по сравнению с обычным кредитом.

Таким образом, после погашения отсроченной задолженности в 35%, которую заложил банк при заключении договора, останется достаточно средств на первый взнос для приобретения в кредит следующего автомобиля. То есть после возврата автомобиля дилеру заемщик может остаться, что называется, при деньгах.

Для ПАО «ВТБ-24» предлагается усовершенствовать программу автокредитования по схеме «buy-back»:

- период кредитования – 36 месяцев;

- размер первоначального взноса – 10 % от стоимости автомобиля;

- процентная ставка – 22 %.

- размер отсроченной задолженности – 30 %.

Усовершенствование данной программы в банке значительно улучшает условия автокредитования как для кредитной организации, так и для заемщиков. Рассчитаем эффективность использования данного вида кредитования по усовершенствованной схеме.

Предположим, что клиент запросил автокредит в банке по схеме «buy-back» для покупки автомобиля стоимостью 700 000 руб. на срок 36 месяцев под 22 % годовых. Размер первоначального взноса составит 70 000 руб. Комиссия банка за оформление кредита составляет 1 %, то есть 7 тыс. руб. Таким образом, клиенту требуется для покупки автомобиля стоимостью 700 000 руб. внести сумму 75 тыс. руб. Проценты в потребительском кредите начисляются сразу на всю сумму долга по простой ставке, которая рассчитывается по следующей формуле:

P = D · Ti, (3)

где D – первоначальная сумма долга;

Т – срок долга в годах;

Р – проценты на ссуду (стоимость кредита).

Р = 650000 · 3 · 0,22 = 429000 руб.

i = 22 %;

Следовательно, общая сумма расходов по обслуживанию кредита будет равна:

yt = D +P = 650000+ 429000 = 1079000 руб.

Сумма отсроченного платежа составит 30 %, то есть 323700 руб. Следовательно, заемщику требуется погасить до завершения срока кредитования 755 300 руб. Доход банка от предоставления одного автокредита по такой схеме кредитования составит:

7000 + 429000 = 436000 руб. за три года или 145333 руб. в год.

Общий доход банка от предоставления автокредитов составит:

145333· 2301= 334 411 233 руб.

Как показывает практика, рекламные затраты не должны быть более 10 % от прогнозируемого дохода, соответственно, рекламные затраты должны составить не более 33441123 руб.

Экономический эффект от усовершенствования данного мероприятия составит:

334 411 233 – 33441123 = 300 970 109 руб. в год.

Чтобы правильно оценить и интерпретировать влияние кризиса и санкций и составить прогнозы развития, банкам необходимо диагностировать ключевые проблемы и выработать эффективную систему страхования рисков. Чтобы предотвратить развитие кризисных явлений, коммерческим банкам необходимо принимать меры, направленные на совершенствование кредитного процесса (табл. 9).

Обозначенные меры положительно повлияют на результат деятельности кредитных организаций и экономику в целом, если они будут соответствовать денежно-кредитной политике Банка России, которая, на наш взгляд, также требует пересмотра в долгосрочной перспективе. Целесообразно закрепить за регулятором ответственность за обеспечение экономического роста и финансовую устойчивость кредитных организаций. На макроуровне должна быть разработана долгосрочная экономическая политика, направленная на переориентацию финансовых потоков из Москвы в регионы, что позволит сократить диспропорцию в российском банковском секторе.

К стратегическому уровню управлением риска банка относится такой орган, как наблюдательный совет, к функциям которой относятся:

— определение основных параметров рисков, которые являются приемлемыми в текущей стратегии деятельности банка;

— выделение ресурсов на создание и поддержку эффективной, комплексной и сбалансированной системы управления риском банка;

— обеспечение избежания конфликта интересов на всех уровнях системы управления рисками.

Чтобы предотвратить развитие кризисных явлений, коммерческим банкам необходимо принимать меры, направленные на совершенствование кредитного процесса (табл. 5). Обозначенные меры положительно повлияют на результат деятельности кредитных организаций и экономику в целом, если они будут соответствовать денежно-кредитной политике Банка России, которая, на наш взгляд, также требует пересмотра в долгосрочной перспективе.

Думается, целесообразно закрепить за регулятором ответственность за обеспечение экономического роста и финансовую устойчивость кредитных организаций. На макроуровне должна быть разработана долгосрочная экономическая политика, направленная на переориентацию финансовых потоков из Москвы в регионы, что позволит сократить диспропорцию в российском банковском секторе.

Таблица 5 — Меры по совершенствованию кредитной деятельности ПАО «ВТБ 24»

| В области управления | В области кредитного процесса |

| Осуществление инвестиций: — в технологии и методологию — разработку методик оценки кредитного риска, информационных систем деятельности банка, направленных на снижение трудозатрат, рабочего времени на проведение финансового анализа, повышение производительности труда сотрудников банка; — в интеллектуальный потенциал банка — обучение и курсы повышения персонала; — в реальный сектор российской экономики. При ограниченной численности российских компаний, располагающих производственными активами и мощностями, банкам следует кредитовать предприятия на цели создания производственных мощностей, при этом грамотно подходить к вопросам структурирования кредитных сделок, принимая допустимый уровень риска, обеспечивая положительный финансовый результат (возможно, распределяя риск, привлекая к сделкам других участников банковской инфраструктуры) | Диверсификация деятельности банка (по отраслевой и региональной направленности деятельности клиентов). Диверсификация процентной политики (применение ставок и механизма их пересмотра в зависимости от уровня кредитоспособности клиента). Четкое разграничение компетенций и полномочий между подразделениями. Анализ исторических показателей деятельности клиента и их интерполяция на период обслуживания клиента в банке. Комплексный анализ деятельности компании с учетом всех существующих рисков и отраслевой специфики. Расчет финансового результата от предоставления кредитного продукта |

Основными методами минимизации кредитных рисков являются стресс-тестирование. В последнее время большой популярностью пользуется методов стресс-тестирования, которое позволяет оценить размер потерь банка по отдельным позициям за наступления шоковых событий. Основными методами стресс-тестирования является сценарное стресс-тестирования и стресс-тестирование чувствительности.

Сценарий стресс-тестирования — это модель возможного развития событий под влиянием различных факторов риска. Сценарии стресс-тестирования должны охватывать все предпосылки, возникновение которых может нанести серьезных ударов по финансовой стабильности банка. Эффективность сценарного анализа зависит от профессионализма и подготовки экспертов. В связи с многогранностью и сложностью экономических процессов специалисты банков вынуждены оперировать общими закономерностями и тенденциями с учетом исторических взаимосвязей и опираться на собственные наблюдения и опыт.

Стресс-тестирование чувствительности заключается в исследовании влияния на деятельность банка одного или нескольких взаимосвязанных факторов риска. В случае использования этого подхода стресс-тестирования осуществляется оценка влияния мгновенного изменения одного фактора риска, тогда как другие базовые условия остаются неизменными. Несмотря на то, что указанному методу не хватает исторического и экономического содержания, что в свою очередь может ограничивать его полезность для принятия стратегических решений, тестирование чувствительности является крайне важным методом проведения оперативного стресс-тестирование, результаты которого трудно переоценить во время подготовки определенных мероприятий по уменьшению уровня риска. Эффективность хеджирования кредитных рисков непосредственно влияет на конкурентоспособность на стабильное развитие банка.

3.3. Оценка банковского кредитования на современном этапе

Устойчивость и стабильность кредитной системы является одним из важнейших условий развития национальной экономики. Устойчивость, прозрачность и прогнозируемость развития кредитной системы позволяет повысить привлекательность финансовой системы для инвесторов и других субъектов хозяйствования.

Ведущее место в осуществлении кредитования экономики нашего государства принадлежит коммерческим банкам. Сегодня регулирующая роль банковского кредита усложняется вследствие экономического кризиса и проявлений инфляционных процессов. Высокий уровень инфляции ориентирует банковские учреждения на осуществление кредитных вложений в торговлю, посредническую деятельность и проекты, гарантирующие быстрый оборот капитала и высокую норму прибыли.

В составе банковского кредитного портфеля присутствует высокая доля просроченных и сомнительных кредитов, превалирует краткосрочное кредитование под текущие потребности заемщиков, а инвестиционные вложения являются незначительными. Такое положение вещей приводит к увеличению доли проблемных кредитов, что, в свою очередь, уменьшает качество кредитного портфеля банковских учреждений и негативно влияет на его доходность.

В докризисный период динамика кредитной деятельности банковского сектора нашей страны сопровождалась также и накоплением ряда проблем, среди которых можно отметить рост объемов активных операций банков, прежде всего, потребительского кредитования и кредитования в иностранной валюте, а также наращивание кредитных операций при значительных разрывах по срокам между активами и пассивами и при недостаточном уровне концентрации и распыленности банковского капитала.

Особенно проблематичной выглядит кредитная сфера деятельности коммерческих банков, где погоня за клиентом и пренебрежение рисками привели к тем трудностям, которые проявились после начала кризиса. Одним из определяющих факторов развертывания мирового финансового кризиса была неправильно выбранная бизнес-модель кредитной активности банковских учреждений, направленная исключительно на резкое увеличение продаж кредитных продуктов, что имело своим следствием значительный рост общей величины кредитного портфеля банков, в том числе и за счет кредитных вложений сомнительного качества.

Как следствие, перегруженность банковских портфелей так называемыми «токсичными» активами привела к банкротству многих банков в ведущих развитых странах мира, а в России определила необходимость масштабного вмешательства правительства и Банка России за использование бюджетных средств и кредитов рефинансирования для того, чтобы поддерживать платежеспособность коммерческих банков. При таких обстоятельствах резко возросла доля проблемной задолженности в структуре кредитного портфеля банков и, соответственно, потребность в формировании резервов на покрытие возможных потерь от кредитной деятельности, что естественно помешало достижению положительных финансовых результатов банковской деятельности. Тогда как при наличии и использовании рациональных подходов к управлению риском кредитного портфеля последствия финансового кризиса для России были бы куда менее драматичный характер.

Другой современной и довольно широко применяемой формой кредитования в России выступает РOS-кредитование. POS-кредитование (РOS – Роint Of Sаlе) представляет собой направление розничного бизнеса банков, предусматривающее предоставление кредитов на определенные товары непосредственно в торговых точках. Этот бизнес считается наиболее доходным, но при этом и слишком рискованным.

Учитывая приведенное, предлагаются следующие направления повышения эффективности кредитной политики в нынешних экономических реалиях:

— регулярный анализ состояния кредитных отношений с каждым отдельным заемщиком, заключается в оценке изменений кредитоспособности клиента и определении необходимых мер в случае возникновения проблем, в частности изменения условий выдачи новых кредитов, ограничения дальнейшего кредитования (с использованием аппарата корреляционно-регрессионного анализа, который позволит отобрать наиболее влиятельные факторы и количественно описать их влияние);

— обоснована оптимизация кредитного портфеля банка по приоритетным признакам — категории заемщиков, срокам кредитов, по доходности — с использованием инструментария математического моделирования;

— выбор действенных методик оценки доходности кредитной деятельности банка с использованием методов эко-нометричного анализа и, прежде всего, метода анализа стохастических границ — stochastic frontier analysis, SFA;

— просмотр депозитной политики банка, поиск инновационных путей укрепления и наращивания слабой ресурсной базы банков;

— отмена вознаграждений и премий для кредитных менеджеров в зависимости от сумм долга по кредитам, определения вероятности возврата долга заемщиком в установленный срок, уведомление заемщиков об изменении процентных ставок за 6 месяцев до их изменения, стимулирование досрочного погашения кредитов;

— усиление контроля за кредитными рисками и формирования действенных систем управления кредитным риском в каждом банке;

— установление количественных нормативов (требований) к соотношению стоимости залога и размера кредита (LTV — Loan to Value ratio), отношение максимальной суммы платежа по кредиту к доходу заемщика (PTI — Payment to income), минимальной суммы первого платежа по кредиту;

— «очистки» балансов банков от недействующих («токсичных» или проблемных) кредитов;

— совершенствование кредитных технологий, особенно для заемщиков-физических лиц, ориентация на понятные потребителю кредитные продукты, которые бы не требовали значительных затрат со стороны банка,

— привлечение к работе в банке опытных менеджеров, которые обладают навыками разработки и внедрения пакетных кредитных услуг, достижение высокого качества сервиса и уровня дифференциации банковского бренда;

— своевременное изучение ценовой чувствительности потребительского сегмента, который обслуживает данный банк, установления обоснованной цены на кредиты.

На основе проведенного исследования было установлено, что кредитная политика коммерческого банка как элемент общей банковской политики теснейшим образом связана с депозитной политикой, является совокупностью стратегических и тактических решений, которые находят свое отражение в специальном документе, где определяются перспективные и текущие цели кредитования, его параметры и процедура, и реализуется через кредитный механизм.

Итак, на основе проведенного исследования можно сделать следующие выводы:

- Банки, которые культивируют стратегический подход к управлению, вырабатывают собственную внутрибанковскую культуру кредитования и на ее основе выстраивают методологию и процедуру работы.

- Дальнейшее развитие банков по оптимизации кредитной политики должно базироваться на продуманной стратегии.

- Эффективность организации кредитного процесса в ближайшей перспективе будет одним из главных факторов, которые будут определять конкурентоспособность российских банков, что особенно ощутимо в преддверии перехода к кредитования отечественными банками инвестиционных проектов.

На современную кредитную политику отечественных коммерческих банков негативно влияют следующие факторы: неравномерность регионального развития банковской системы; жесткая межбанковская конкуренция за отсутствия значительных разниц в процентных ставках по депозитам и кредитам, высокие кредитные риски и несовершенные методы их оценки и управления, неустойчивая ресурсная база банков, низкий уровень финансовой грамотности населения, несовершенство нормативного обеспечения кредитной политики банка, рост политических и экономических рисков, инфляция, сокращение количества платежеспособных заемщиков.

По результатам исследования предложен авторский вариант механизма кредитной политики коммерческого банка и ряд мер по повышению ее эффективности. В дальнейших исследованиях целесообразно больше внимания, по нашему мнению, уделить вопросу управления проблемными кредитами банков и методам оценки и управления кредитных рисков.

Заключение

Развитие в России рыночной экономики, преодоление кризиса и возобновление экономического роста, увеличение эффективности функционирования экономики, формирование нужной инфраструктуры нельзя обеспечить без использования и последующего развития кредитных отношений. В процессе написания дипломной работы было проведено исследование современных форм банковских кредитов.

Как показало проведенное исследование, банки производят кредитование физических и юридических лиц, при этом выдача коммерческими банками кредита организациям происходит на базе кредитного договора, который также именуют договором банковской ссуды.

Проблемы банковской системы стали одним из основных факторов, воздействующих на экономическую обстановку в России. Именно поэтому принятие, как оперативных правительственных решений, так и региональных программ коммерческих банков, ориентированных на преодоление экономического кризиса имеют сегодня важное значение, как никогда ранее.

В современных условиях требуется определенная сдерживающая позиция государства в отношении регулирования ставок и формирования оптимальных условий погашения задолженности по кредитам. Стабильность кредитной системы России и увеличение ее качественных показателей должны стать главными вопросами, поскольку четко выверенный механизм кредитования обеспечивает стабильное развитие экономики государства. На основе проведенного исследования было установлено, что кредитная политика коммерческого банка как элемент общей банковской политики теснейшим образом связана с депозитной политикой, является совокупностью стратегических и тактических решений, которые находят свое отражение в специальном документе, где определяются перспективные и текущие цели кредитования, его параметры и процедура, и реализуется через кредитный механизм.

В ходе проведенного исследования была проанализирована динамика показателей развития кредитного рынка на примере деятельности ПАО «ВТБ 24». В ВТБ 24, как показал анализ, сформирована достаточно эффективная система управления кредитными рисками. Однако в данной системе существуют и свои недостатки. При оценке кредитоспособности клиента в обычно не учитываются достоверность предоставленных заемщиком данных, а также сумма доходов клиента.

Помимо расчета платежеспособности клиента в работе было предложено при выдаче банком кредита применять модель бальной оценки кредита. Это даст возможность банку не только определить платежеспособность заемщика, но также и учесть дополнительные риски при кредитовании.

Также рекомендуется усовершенствование такой системы кредитования как кредитный скоринг. Усовершенствование данной технологии особенно актуально для ВТБ 24 вследствие того, что одной из основных сфер деятельности банка является увеличение клиентского кредитования. Автоматизация выступает одним из главных направлений совершенствования механизмов кредитования, предоставляющая возможность упростить трудоемкость данного процесса, ускорить продолжительность принятия решения и минимизировать риски банков.

Проведенный анализ свидетельствует, что для повышения эффективности кредитной политики следует предпринять следующие меры:регулярный анализ состояния кредитных отношений с каждым отдельным заемщиком, оптимизация кредитного портфеля банка по приоритетным признакам — категории заемщиков, срокам кредитов, по доходности — с использованием инструментария математического моделирования,выбор действенных методик оценки доходности кредитной деятельности банка с использованием методов эконометрического анализа и, прежде всего, метода анализа стохастических границ — stochastic frontier analysis, SFА, просмотр депозитной политики банка, поиск инновационных путей укрепления и наращивания слабой ресурсной базы банков, усиление контроля за кредитными рисками и формирования действенных систем управления кредитным риском в каждом банке, совершенствование кредитных технологий, особенно для заемщиков-физических лиц, ориентация на понятные потребителю кредитные продукты, которые бы не требовали значительных затрат со стороны банка.

В настоящее время банковские учреждения несут значительные убытки от кредитной деятельности, поскольку многие из них проводят слишком рискованную кредитную политику. Такая ситуация осложняется политическим и экономическим кризисом в обществе, поскольку значительное количество предприятий и физических лиц испытывают проблем в текущей деятельности, не имеют возможности своевременно погашать существующие кредитные обязательства перед банками и получать новые кредитные ресурсы.

В практической плоскости реализация кредитных отношений связана с обеспечением доходности каждого кредитного проекта, каждой кредитной операции. При таких условиях насущной проблемой для каждого коммерческого банка становится проблема выбора параметров эффективности кредитования субъектов экономической деятельности, населения и тому подобное. Учитывая мотивационный характер кредитных отношений, очевидно, что такие параметры обусловлены возможностью и целесообразностью заключения кредитного соглашения как для кредитора, так и для заемщика.По нашему мнению, кредитная политика коммерческого банка как элемент общей банковской политики теснейшим образом связана с депозитной политикой, является совокупностью стратегических и тактических решений, которые находят свое отражение в специальном документе, где определяются перспективные и текущие цели кредитования, его параметры и процедура, и реализуется через кредитный механизм.

Список использованных источников

- Федеральный закон от 02.12.1990 № 395-1 (ред. от 29.12.2015) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 09.02.2016)

- Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 30.12.2015) «О Центральном банке Российской Федерации»

- Федеральный закон от 30.12.2004 № 218-ФЗ (ред. от 30.12.2015) «О кредитных историях»

- Афанасьева О.Н. Банковское дело: современная система кредитования. М.: КноРус, 2013.

- Балабанов И.Т. Банки и банковское дело. СПб: Питер, 2014.

- Банковское дело: Учебное пособие / Под ред. Белоглазовой Г.Н., Кроливецкой Л.П. М.:Финансы и статистика, 2013.

- Белоглазова Г.Н. Банковское дело. Организация деятельности коммерческого банка: Учебник. М.: Инфра-М, 2014.

- Долан Э. Дж. Деньги, банковское дело и денежно-кредитная политика. М.: Литера плюс, 2012.

- Кизиль Е. В. Финансы и кредит. Ростов н/Д: Феникс, 2012. – 658 с.

- Киреев В.Л, Козлова О.Л., Банковское дело: учебник. – М: КНОРУС, 2014. – 239 с.

- Климович В.П. Финансы, денежное обращение и кредит: учебник. М.: ИД «ФОРУМ»: ИНФРА-М, 2015.

- Колпакова Г.М. Финансы. Денежное обращение и кредит: Учебное пособие. М.: Финансы и статистика, 2013.

- Коробова Г.Г. Банковское дело. М.: Экономист, 2012.

- Костерина Т.М. Банковское дело: учебно-практическое пособие. М.: Изд. центр ЕАОИ, 2014.

- Лаврушин О.И. Банковские риски: Учебное пособие. М.: КНОРУС, 2013.

- Маркова О.М., Сахарова Л.С. Коммерческие банки и их операции. М.: Банки и биржи, 2015.

- Организация деятельности коммерческих банков: Учебное пособие / Под ред. Роксопова Ю.В. Хабаровск ХГАЭиП, 2014.

- Петров М.А. Банковское дело. М.: РИД ГРУПП ООО «МОСКВА», 2014.

- Тасунян И. Н. Банковское дело и банковское законодательство. М.: Банки и биржи, 2014.

- Хольнова Е.Г. Деньги, кредит, банки, биржи: Учебное пособие. СПб.: СПбГИЭУ, 2014.

- Кирсанова М.В. Повышение качества кредитного портфеля в условиях финансового кризиса // Вестник ИНЖЭКОНа. 2015.- № 1.- С. 337-340.

- Кугаевских К. В. Оценка банковского кредитования в 2015 году // Молодой ученый. — 2015.-№12. — С. 431-433.

- Найчек Г. Мировая практика оценки кредитоспособности заемщика // Проблемы теории и практики управления. 2014. № 9.С.25-30.

- Павлова И.В. Анализ тенденций рынка розничного кредитования // Банковский ритейл. — 2014. — № 1. — С. 33-37.

- Пересецкий А.А. Моделирование рейтингов российских банков // Экономика и математические методы. — 2014. — №4. С.10-25.

- Поморина М.А. Управление рисками как часть процесса управления активами и пассивами банка // Банковское дело. — 2014. — № 3. — С. 8-15.

- Прохорова Т.В. Оценка эффективности кредитных операций коммерческого банка // Вестник Банка России. — № 8. — 2013.- С. 37-45.

- Селезнев А. Проблемы совершенствования кредитно-банковской системы // Экономист. — 2015. — № 5. — С. 96-101.

- Центральный банк РФ. Режим доступа: http://www.cbr.ru .

- Официальный сайт банка ПАО «ВТБ 24» Режим доступа http://www.vtb24.ru .

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.