или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 3. ПУТИ УЛУЧШЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3.1. Разработка мероприятий по совершенствованию управления финансовыми результатами деятельности организации

Меры, направленные на улучшение финансовых результатов деятельности каждого конкретного предприятия, являются уникальными и разрабатываются с учетом его текущей финансово-экономической ситуации и динамики его развития в последние годы.

В результате анализа было установлено, что реализация плана по прибыли ООО «Башнефть-Строй» находится в сфере управления затратами. Поэтому в рамках этой работы предлагается усовершенствовать систему планирования финансовых результатов деятельности предприятия на основе организации эффективного управления затратами.

Управление затратами требует указания причин отклонения состояния системы от запланированного и обоснования решения о переходе на оперативное или стратегическое управление.

К конкретным задачам управленческого учета в системе управления затратами следует отнести:

- Установление гибкой и прозрачной системы учета и отчетности.

- Контроль затратно-результативной связи.

- Формирование ценовой политики.

- Формирование ассортиментной политики.

- Формирование закупочной политики.

- Оценка эффективности дополнительных затрат в модернизацию производства и расширение ассортимента.

Ряд аналитических процедур являются общими при разных методах управления затратами. К ним относятся:

– анализ затрат, их состава и структуры;

– влияние методов калькулирования себестоимости продукции на величину бухгалтерской прибыли;

– анализ вариантов количественного и ассортиментного состава производственной программы;

– анализ влияния отклонений по затратам на величину прибыли.

Метод системы управления затратами определяет состав оперативной информации, необходимой руководителям для принятия экономически обоснованных решений. Как следствие, методология экономического анализа и набор используемых инструментов меняются.

Для управления переменными затратами необходимо проанализировать динамику и структуру затрат, сохранить затраты (анализ CVP), установить линейную взаимосвязь с объемом производства, рассчитать предельные доходы, порог рентабельности продаж и рентабельность.

Изменения в объеме производства по-разному влияют на величину общих затрат. Потому что часть затрат остается относительно неизменной (постоянные затраты), а другая часть изменяется пропорционально изменению объема производства (переменные затраты).

Установление зависимости между объемом продаж, постоянными, переменными затратами и прибылью осуществляется с помощью CVP-анализа (от англ. Costs – Volume – Profit) – анализ соотношения «издержки – объем – прибыль». Этот метод в международной практике получил название маржинального дохода благодаря показателю маржинального дохода, который является основным, а рамках данного подхода.

Маржинальные доходы (сумма покрытия) — это разница между выручкой от продаж и расходами на продажу, рассчитанными по переменным затратам. Он определяется как производственной единицей, так и всем объемом производства (продаж). Этот показатель, рассчитанный на единицу, называется удельным или предельным уровнем дохода.

Преимущество маржинального анализа заключается в том, что он позволяет сравнивать различные варианты цен на продукцию и выбирать те, которые приносят максимальную прибыль, а также находить наиболее выгодные соотношения между переменными, постоянными затратами, ценой и объемом производства.

Основным условием использования аналитических навыков предельного дохода является разделение затрат с высокой степенью точности на фиксированные и переменные.

При использовании этого метода необходимо учитывать следующие допущения, на которых основан CVP-анализ:

- совокупные затраты и выручка от реализации имеют линейную зависимость от уровня деловой активности (производства);

- постоянные затраты не изменяются вместе с изменениями объема производства;

- переменные затраты прямо пропорциональны объему производства;

- на протяжении рассматриваемого периода переменные затраты на единицу продукции (удельные переменные затраты) являются постоянными;

- цена реализации единицы продукции не меняется;

- цены на материалы и услуги, используемые в производстве, не меняются;

- производительность труда не меняется;

- объем производства является единственным фактором, влияющим на изменения затрат и доходов предприятия;

- объем продаж равен объему производства (т.е. в течение рассматриваемого периода изменений в уровнях запасов не происходит);

- ассортимент продукции на предприятии, где производится ряд различных товаров или оказывается несколько видов услуг, является неизменным. Переменные затраты и продажная цена на единицу продукции, используемые при анализе, представляют собой средневзвешенный показатель затрат на различные единицы продукции и цен на соответствующие товары и услуги.

Анализ CVP часто называют определением точки безубыточности. Это помогает определить объем продаж, необходимый для покрытия расходов и получения желаемой прибыли. Вы также можете использовать анализ CVP, чтобы определить, как изменения цен продажи, переменных и постоянных затрат, а также доходов влияют на прибыль.

Проведем такой анализ в динамике за последние три года (таблица 3.1).

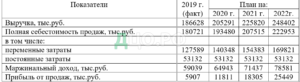

Следует отметить, что проведение CVP-анализа требует деление затрат по обычным видам деятельности на переменные и постоянные. В анализируемом периоде такое деление затрат на ООО «Башнефть — Строй» не проводилось. В работе деление затрат предприятия на переменные и постоянные за 2017-2019 годы нами было выполнено самостоятельно.

Таблица 3.1 — CVP-анализ по ООО «Башнефть — Строй» за 2017-2019 годы

Для этого использовался выборочный метод, основанный на содержательном анализе каждого элемента и элемента затрат в бизнесе.

Выбор метода не случаен, поскольку позволяет более точно определить сумму постоянных и переменных затрат по сравнению с такими методами, как алгебраические, графические и статистические, на основе анализа корреляции и регрессии.

Как видно из таблицы, предельная выручка бизнеса за последние три года превысила постоянные издержки. Из выручки от продаж предприятия были покрыты не только все расходы, но и сформирована прибыль от основной деятельности в размере 6 075 000 рублей. в 2017 году 9 444 тыс. руб. в 2018 году и 5907 тыс. руб. в 2019 году.

По порогу рентабельности с целью безубыточности основным видом деятельности предприятия было производство и реализация продукции на сумму 95376 тыс. Руб. в 2017 году 107758 тыс. руб. в 2018 году и 167955 тыс. руб. в 2019 году. Из этих цифр видно, что из года в год предприятию приходилось продавать все больше и больше продуктов, чтобы окупить расходы только своего основного бизнеса.

Впервые за два года анализируемого периода увеличение запаса финансовой устойчивости наблюдалось как в денежном, так и в процентном отношении. Так, запас финансовой устойчивости предприятия в денежном выражении за 2017-2018 годы увеличился на 9719 тыс. руб. или более чем в 1,5 раза, а в процентном отношении — на 4,5 балла или 27,9%. Такое изменение показателей в указанный период времени было объяснено снижением доли постоянных затрат предприятия с 29,2% до 28,6%.

В отчетном году наблюдалась противоположная ситуация: произошло падение запаса финансовой устойчивости в денежном и процентном выражении, вызванное увеличением доли постоянных затрат компании. Следует отметить, что запас финансовой устойчивости компании в 2019 году снизился не только по сравнению с 2018 годом, но и в 2017 году.

Кроме того, нельзя не отметить достаточно высокое значение силы воздействия операционного рычага в течение анализируемого периода, что свидетельствует о достаточно высоком уровне риска для компании в 2017-2019 гг. Изменение этого показателя, как и предыдущего, произошло в результате изменения доли постоянных затрат компании.

Если бы компания произвела и продала на 5% больше продукции в отчетном году, чем на самом деле, в данном случае, при SVOR 10,0, это может увеличить реальную прибыль от продаж на 2955 тыс. руб. или в 1,5 раза. Представляем расчеты в п. 3.2.

С помощью указанного анализа осуществим прогнозирование финансовых результатов от основной деятельности предприятия на среднесрочную перспективу (на 3 года вперед) (таблица 3.2).

Таблица 3.2 — Прогнозирование прибыли от продаж ООО «Башнефть — Строй» на 2020-2022 годы на основе CVP-анализа

В то же время (исходя из среднесрочного бизнес-плана ООО «Башнефть-Строй») мы ожидаем увеличение выручки на 10% в год в связи с увеличением физического объема продаж. В результате переменные затраты также будут ежегодно увеличиваться в течение периода 2020-2022 годов. Мы также предполагаем, что доля постоянных затрат в плановом периоде не изменится. Как видно из данных Таблицы 3.2, при указанных условиях прибыль от продаж предприятия должна составить 11811 тыс. Руб. в 2020 году 18305 тыс. руб. в 2021 году и 25449 тыс. руб. в 2022 году. Из предыдущих цифр видно, что в период 2020-2022 годов ожидается постоянная тенденция к увеличению финансовых результатов основных видов деятельности компании после увеличения физического объема продаж продукции при условии ее сохранения. стоимость постоянных затрат фирмы. Так, прибыль от продаж компании ожидается на 7144 тыс. Руб. o 39% в 2022 г. по сравнению с 2021 г. и за 19542 тыс. руб. или в 4,3 раза по сравнению с 2019 годом (до планируемого периода).

Рассмотрим возможные варианты на примере 2019 года:

- Для того, чтобы прибыль от продаж в 2019 году не изменилась при 5 % росте постоянных расходов объем производства продукции предприятия должен был увеличиться на 1,4 % [(186628+53132*5/100)/186628*100-100].

- Для того, чтобы прибыль от продаж в 2019 году не изменилась при 5 % росте переменных издержек объем производства продукции предприятия должен был увеличиться на 3,4 % [(186628+127589*5/100)/186628*100-100].

- Для того, чтобы прибыль от продаж в 2019 году не изменилась при 5 % снижении средних отпускных цен объем производства продукции предприятия должен был увеличиться на 5,3 % [100/0,95-100].

Из приведенных расчетов видно, что для предприятия в отчетном году объем производства продукции был наиболее чувствителен по отношению к ценовому фактору, а наименее – к изменению постоянных расходов.

Таким образом, в работе рассматриваются основные возможности анализа CVP для принятия компетентных управленческих решений, особенно в области планирования финансовых результатов основных видов деятельности.

Для управления нормативными затратами необходимо провести факторный анализ, анализ отклонений, причин и тех, кто несет ответственность за несоблюдение норм и стандартов по видам ресурсов и затрат, бюджетов. Следует отметить, что за последнее десятилетие производственная деятельность объекта исследований — промышленных машиностроительных предприятий — претерпела значительные изменения. С массовым производством и небольшой номенклатурой, компания была вынуждена перейти на небольшое, уникальное производство. Ассортимент продукции ООО «Башнефть-Строй» увеличился на порядок. Жизненный цикл модельного ряда резко сократился, организация производства изменилась.

Для компании вопрос устаревшей и неточной нормативно-правовой базы, касающейся прямого потребления материалов и затрат на рабочую силу, стал приоритетным. Во многом это связано с тем, что технологи, диспетчерская служба и отдел автоматизированного управления процессами не успевают отслеживать все изменения в ассортименте компании. Отсутствие реальных стандартов приводит к ошибкам в планировании затрат.

В идеале, менеджеры заинтересованы в стандартах, связанных с конкретной технологической операцией и оборудованием или командой, способностью влиять на отклонения, чтобы адаптировать операции.

Запланировать простейшее количество заданий, чтобы получить наибольшую награду, попросите более высокую организацию, затем потратьте максимальную сумму денег и ни в коем случае не переполните ваш план — это наиболее распространенные стереотипы при составлении бюджета заранее.

Мониторинг и анализ затрат во время бюджетирования осуществляются с использованием методов факторного анализа и гибкого бюджета.

ABC анализ — метод, с помощью которого мы можем классифицировать ресурсы компании в соответствии с их важностью. Этот анализ является одним из методов рационализации и может быть использован в сфере деятельности любой компании. Анализ ABC — это инструмент, который можно использовать для изучения ассортимента продукции, определения оценки товаров на основе указанных критериев и определения части ассортимента, которая оказывает максимальное влияние.

Он основан на принципе Парето — на 20% всех товаров приходится 80% продаж. Идея метода анализа ABC основана на принципе Парето: «Относительно небольшое количество причин отвечает за большинство возможных результатов», теперь более известное как «правило 20-80».

Что касается анализа ABC, правило Парето может звучать так: надежно проверяя 20% позиций, вы можете контролировать систему на 80%, независимо от того, идет ли речь о запасах сырья и комплектующих или о продуктовой линейке компании. и т.д. действует. Анализ ABC часто путают с методом ABC. Расшифруйте ABC как учет затрат процесса.

Данный метод анализа получил большое развитие, благодаря своей универсальности и эффективности. Результатом АВС анализа является группировка объектов по степени влияния на общий результат.

Ассортимент обычно анализируется по двум параметрам: объем продаж (реализованное количество) и получаемая прибыль (реализованная торговая наценка). АВС — анализ основан на правиле Парето, согласно которому 20% ассортиментных позиций обеспечивает 80% прибыли.

ABC-анализ — анализ товарных запасов путём деления на три категории:

— А — наиболее ценные, 20 % — тов. запасов; 80 % -продаж

— В — промежуточные, 30 % — тов. запасов; 15 % — продаж

— С — наименее ценные, 50 % — тов. запасов; 5 % — продаж

Ввиду этого весь ассортимент компании можно разделить на группы по степени важности.

Группа А — очень важные товары, которые всегда должны присутствовать в ассортименте. Если в качестве параметра в анализе использовался объем продаж, в эту группу входят менеджеры по продажам по количеству. Если в качестве параметра в анализе использовалась маржа, то в эту группу входят наиболее прибыльные товары.

Группа B — товары средней важности.

Группа C — наименее важными продуктами являются искатели исключения и новые продукты.

Основная проблема связана с разбивкой затрат на приобретение, с различным участием акций в продажах и прибыли. Эта проблема решается путем разделения материалов на группы в соответствии с ожидаемой годовой прибылью. Мы проведем ABC-анализ запасов готовой продукции компании на примере отчетного года.

Таблица 3.3 — ABC-анализ запасов готовой продукции ООО «Башнефть — Строй» в 2019 году

Как видно из данных в Таблице 3.3, компании в группе А включили запасы готовой продукции, такой как измерительные и вычислительные комплексы (40%) и сложные низковольтные устройства (37,3%) в 2019 году. Группа B включала нестандартное оборудование (15,8%), а Группа C — другие товары (6,9%) компании.

Экономический эффект от управления запасами состоит из двух основных компонентов. Во-первых, производственные затраты снижаются за счет снижения стоимости запасов. Это приводит к дополнительной прибыли и повышает конкурентоспособность компании.

Во-вторых, уменьшается размер оборотного капитала за счет снижения стоимости запасов, что приводит к высвобождению денежных средств.

Обобщая вышесказанное в рамках работы были рассмотрены основные мероприятия по организации эффективного планирования прибыли на ООО «Башнефть — Строй».

3.2. Экономическое обоснование предложенных мероприятий

Рассчитаем экономический эффект от внедрения трех вышеперечисленных рекомендаций в области планирования финансовых результатов компании.

- Оценка влияния увеличения физического объема продаж компании на ее финансовое положение на основе анализа CVP.

Как упоминалось выше, среднесрочный бизнес-план ООО «Башнефть-Строй» на 2020–2022 годы предусматривает ежегодное увеличение выручки на 10% в связи с увеличением физических продаж. Используя инструменты анализа CVP, мы оцениваем влияние этого фактора на финансовое положение компании (Таблица 3.4).

Как видно из данных, в результате действия эффекта масштаба (наращивание физических объемов продаж приводит к снижению удельных постоянных затрат) в период с 2020 по 2022 годы ожидается улучшение финансовых результатов от основной деятельности предприятия. Так, прибыль от продаж ООО «Башнефть-Строй» должна увеличиться на 5904 тыс.руб. или в 2 раза за 2020 год, на 6494 тыс.руб. или 55 % за 2021 год и на 7144 тыс.руб. или 39 % за 2022 год.

На протяжении всего прогнозируемого периода ожидается фиксация значения порога рентабельности (критической точки) предприятия.

Таблица 3.4 — Оценка влияния увеличения физических объемов продаж на финансовое состояние ООО «Башнефть-Строй» на основе CVP-анализа

Таким образом, в период с 2020 по 2022 год для предотвращения убытков необходимо было иметь доход не менее 167955 тыс. Руб.

В прогнозируемом периоде ожидается устойчивая тенденция к увеличению запаса финансовой устойчивости предприятия как в денежном, так и в процентном отношении. Так, стоимость запаса финансовой устойчивости предприятия в денежном выражении должна увеличиться на 18663 тыс. Руб. или 2 раза в 2020 году, за 20529 тыс. руб. или 55% в 2021 году и на 22582 тыс. руб. или 39% в 2022 году.

Процентное значение за тот же период должно увеличиться соответственно на 8,2 балла или 1,8 раза, на 7,4 балла или 40,9% и на 6,8 балла или 26,4%. Такое ожидаемое изменение показателей свидетельствует об увеличении финансовой устойчивости предприятия с течением времени с 2020 по 2022 год.

В прогнозируемом периоде ожидается ежегодное снижение воздействия операционного рычага с 5,5 в 2020 году до 3,9 и 3,1 соответственно в 2021–2022 годах. Это также характеризуется положительно и свидетельствует о снижении предпринимательского риска предприятия в указанный период времени.

Обобщая вышесказанное, можно сделать вывод, что в результате наращивания физических объемов продаж в 2020-2022 годы ожидается укрепление финансового состояния ООО «Башнефть-Строй» за счет улучшения финансовых результатов деятельности предприятия и повышения его финансовой устойчивости. А это в свою очередь говорит о экономической целесообразности для предприятия внедрения такого мероприятия.

- Принятие эффективных управленческих решений на основе традиционного анализ рентабельности ассортимента продукции предприятия.

В рамках работы такой анализ проведем по данным отчетного года (см. Табл.3.5).

Таблица 3.5 — Традиционный анализ рентабельности ассортимента продукции ООО «Башнефть-Строй» в 2019 году

Как видно из данных таблицы 3.5 рассматриваемого года, продукты, производимые и продаваемые компанией, были убыточными по таким показателям, как прибыльность продаж и прибыльность основного бизнеса. По первому показателю ООО «Башнефть-Строй» получало в среднем только около 3,2 копейки с каждого рубля продукции, произведенной и реализованной в 2019 году. извлечь выгоду из продаж.

Эффективность производства и распространения следующих товарных групп была практически на уровне средней рентабельности продаж по всей компании: измерительно-вычислительные комплексы, низковольтные комплектные устройства и специальное оборудование. Рентабельность продаж по таким товарным группам компании в отчетном году составила примерно 3,2-3,5%.

Противоположная ситуация наблюдается для других видов продукции. Рентабельность продаж такой продукции была значительно ниже средней по компании — в 2019 году она составляла всего 1,6%.

На основании приведенного выше анализа рентабельности корпоративных продуктов можно сделать следующие выводы:

– руководству предприятия необходимо в планируемом периоде принять решение и отказаться от выпуска прочей продукции;

– руководству предприятия необходимо разработать меры по повышению эффективности производства и реализации основных групп продукции таких как комплексы измерительно-вычислительные, низковольтные комплектные устройства и нестандартное оборудование.

Это позволит повысить эффективность основной деятельности предприятия в плановом периоде.

Таким образом, разработанные в рамках работы рекомендации по планированию финансовых результатов деятельности предприятия носят практический характер, а их реализация является целесообразной с позиции экономической эффективности.

ЗАКЛЮЧЕНИЕ

Деятельность любого субъекта хозяйствования определяется по итоговому финансовому показателю. Финансовым результатом деятельности организации является прибыль, которая отвечает потребностям как организации, так и государства.

Анализ финансовых результатов основан на анализе прибыли, так как характеризует абсолютную эффективность деятельности организации. В ходе анализа прибыли выявляются факторы, вызывающие снижение финансовых результатов, то есть уменьшение прибыли. Рост прибыли определяет рост потенциальных возможностей организации, повышает степень ее деловой активности. Прибыль является важнейшим показателем деятельности организаций. С одной стороны, он отражает конечный финансовый результат, а с другой — является основным источником финансовых ресурсов, формирующих капитал.

В первой главе описаны теоретические основы управления финансовыми результатами предприятия. Он основан на обосновании необходимости управления прибылью предприятия, поскольку финансовый результат является неотъемлемым показателем всей деятельности предприятия. Представлены методологические аспекты управления финансовыми результатами. Рассмотрены методы, позволяющие управлять финансовыми результатами предприятия с точки зрения разных временных периодов: операционный анализ больше подходит для тактического управления прибылью; выбрать стратегическую линию развития, предельный анализ затрат, прибыли и объемов производства; Динамическое моделирование на основе потоковых методов позволяет сочетать два типа управления — оперативное и стратегическое.

Основным направлением деятельности компании является предоставление других услуг в области сырой нефти и природного газа. Башнефть-Строй также работает в 62 других направлениях.

В анализируемом периоде выручка компании продолжала неуклонно расти. Таким образом, значение индекса увеличилось на 22101 тыс. Руб. или 19,4% в 2018 году и 50 731 тыс. руб. или 37,3% за 2019 год. Такое увеличение коэффициента произошло как за счет увеличения объема физических продаж, так и роста продажных цен на товары и услуги компании.

Также за последние три года произошло увеличение общей себестоимости: на 18 732 тыс. Руб. или 17,4% в 2018 году и на 54 268 тыс. руб. или 42,9% в 2019 году. Такое увеличение индекса было обусловлено главным образом увеличением масштабов текущих операций, а с другой — ростом закупочных цен на материалы и индексацией тарифных ставок для производственных работников и официальным вознаграждением для административного и управленческого персонала. Увеличение соотношения также было поддержано увеличением премий сотрудников за переполнение производственного плана.

Подводя итог вышесказанному, можно констатировать динамичное развитие компании в отчетном периоде. На это указывают расчет и анализ ряда показателей (доход, производительность труда, эффективность использования капитала, коэффициент достаточности капитала и т. д.). Кроме того, анализ выявил у компании и некоторые недостатки. Наиболее важными из них являются снижение основной и совокупной производственно-экономической активности в отчетном году, неэффективное использование фонда оплаты труда работников за последние три года, незначительное снижение стоимости основных фондов и т. д. Поэтому можно констатировать, что у ООО «Башнефть-Строй» на современном этапе развития имеются резервы повышения основных технико-экономических показателей.

Выполненный анализ финансового состояния предприятия ООО «Башнефть Строй» и проведенный опрос в ходе прохождения преддипломной практики показал, что на протяжении отчетного периода платежный наиболее ликвидных – средств – для наиболее срочных обязательств: в 48635 тыс.руб. в 2017 году, 50569 тыс.руб. в 2018 году и 34577 тыс.руб. в 2019 году. Эти говорят о том, что на 3,7 %, 14,8 % и 52,5 % обязательства срочными активами, соответственно в 2017-2019 годы.

Как видно, за 2018-2019 года снижение платежного недостатка и процента обязательств. Однако, даже в отчетном году значительный недостаток у наиболее ликвидных для наиболее обязательств.

Сопоставив приведенных труднореализуемых с долгосрочными видно, что у ООО «Башнефть — Строй» в 2017-2019 годы собственных средств было для обязательств.

Таким образом, анализ баланса предприятия указывает на у него проблем в финансового состояния, а – и платежеспособности.

Также в 2017 году у было значение и коэффициента материальных собственными (было не оптимальным). Однако, в тенденции показателя, в 2018-2019 годы коэффициента материальных собственными средствами было оптимальным.

Согласно коэффициенту за счет оборотных средств могло на 42,3 %, 82,6 % и 86,7 % запасы, соответственно в 2017-2019 годы. Отсюда, сделать вывод, что у предприятия на последних двух лет было собственных для формирования части запасов.

Значение маневренности капитала предприятия на всего периода было оптимальным. Также следует отметить, тенденцию показателя в за последние три года.

Отсюда, сделать вывод, что в 2017-2018 годы было способно уровень оборотного и пополнять оборотные за счет оборотных источников. При этом в анализируемом ежегодно возможности для финансового маневра.

В результате анализа было установлено, что реализация плана по прибыли ООО «Башнефть-Строй» находится в сфере управления затратами. Поэтому в рамках этой работы предлагается усовершенствовать систему планирования финансовых результатов деятельности предприятия на основе организации эффективного управления затратами.

Управление затратами требует указания причин отклонения состояния системы от запланированного и обоснования решения о переходе на оперативное или стратегическое управление.

Для управления переменными затратами необходимо проанализировать динамику и структуру затрат, сохранить затраты (анализ CVP), установить линейную взаимосвязь с объемом производства, рассчитать предельные доходы, порог рентабельности продаж и рентабельность.

ABC анализ — метод, с помощью которого мы можем классифицировать ресурсы компании в соответствии с их важностью. Этот анализ является одним из методов рационализации и может быть использован в сфере деятельности любой компании. Анализ ABC — это инструмент, который можно использовать для изучения ассортимента продукции, определения оценки товаров на основе указанных критериев и определения части ассортимента, которая оказывает максимальное влияние.

На основании приведенного анализа можно сделать следующие выводы:

– руководству предприятия необходимо в планируемом периоде принять решение и отказаться от выпуска прочей продукции;

– руководству предприятия необходимо разработать меры по повышению эффективности производства и реализации основных групп продукции таких как комплексы измерительно-вычислительные, низковольтные комплектные устройства и нестандартное оборудование.

Это позволит повысить эффективность основной деятельности предприятия в плановом периоде.

Таким образом, финансовых показателей, эффективность мероприятий по конкурентоспособности ООО «Башнефть Строй» показывает, что рекомендации не выгодными, но и способствовать лояльности к организации.

Таким образом, разработанные в рамках работы рекомендации по планированию финансовых результатов деятельности предприятия носят практический характер, а их реализация является целесообразной с позиции экономической эффективности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Акулич, В.В. Современные подходы к оценке эффективности деятельности организации / В.В. Акулич // Планово-экономический отдел. – 2016. — №11. – с. 434.

- Алейников, А.Н. Планирование и управление финансовыми ресурсами предприятия: учеб. пособие / А.Н. Алейников. – Минск: БГЭУ, 2016. – 288 c.

- Анисов, В. Об особенностях управления прибылью / В. Анисов // Финансы. Учет. Аудит. – 2016. — №7. – с. 334.

- Анисов, В. Принципы финансового планирования на предприятии / В. Анисов // Финансы. Учет. Аудит. – 2016.- №1. – с. 421.

- Аносов, В. Совершенствование финансового планирования — основа повышения финансовой устойчивости и эффективности бизнеса в современных условиях / В. Аносов // Планово-экономический отдел. – 2016. — №1. – с. 525.

- Батьковский, М.А. Управление финансовым оздоровлением предприятия в условиях кризиса / М.А. Батьковский // Менеджмент в России и за рубежом. – 2016. — №1. – с. 485.

- Бука, Л.Н. Совершенствование анализа себестоимости, прибыли и рентабельности / Л.Н. Бука // Бухгалтерский учет и анализ. – 201 — №7. – с. 323

- Финансы и кредит: учеб. пособие / Л.Г. Колпина [и др.]; под общ. ред. Л.Г. Колпиной. – Минск: Выш. шк., 2016. – 367 с.

- Финансы предприятий: учеб. пособие / Л.Г. Колпина [и др.]; под общ. ред. Л.Г. Колпиной. – Минск: Выш. шк., 2016. – 396 с.

- Финансы предприятий: учеб. пособие / Н.Е. Заяц [и др.]; под общ. ред. Н.Е. Заяц. – Минск: Выш. шк., 2012. – 528 с.

- Шуляк, П.Н. Финансы предприятия: учеб. пособие / П.Н. Шуляк. – М.: Дашков и К, 2000. – 752 с.

- Экономика предприятия: учеб. пособие / Л.Н. Нехорошева [и др.]; под общ. ред. Л.Н. Нехорошевой. – Минск: БГЭУ, 201 – 719 с.

- Елесеева, Т.П. Экономический анализ хозяйственной деятельности: учеб. пособие / Т.П. Елесеева. – Минск: Соврем. шк., 201 – 944 с.

- Епифанов, А.А. Рентабельность и новые подходы к ее анализу / А.А. Епифанов // Экономика. Финансы. Учет. – 2017. — №6. – с. 530.

- Зарецкий, В. Валовая прибыль при оценке финансового состояния / В. Зарецкий // Финансы. Учет. Аудит . -2014. — №4. – с. 525.

- Литвин, М.И. О факторном методе планирования прибыли и рентабельности / М.И. Литвин // Финансы. – 201 — № 2. – с. 431.

- Макарьева, В.И. Анализ финансово-хозяйственной деятельности организации / В.И. Макарьева. – М.: Финансы и статистика, 2014. – 435 с.

- Максименко, Н.В. Внутрифирменное планирование: учеб. пособие / Н.В. Максименко. – Минск: Выш. шк., 201 – 398 с.

- Новикова, И.Н. Роль прибыли в системе финансового механизма различных организаций / И.Н. Новикова // Бухгалтерский учет и аудит. – 2016. — №5. – с. 241.

- Анисов, В. Принципы финансового планирования на предприятии / В. Анисов // Финансы. Учет. Аудит. – 2019.- №1. – с. 421.

- Аносов, В. Совершенствование финансового планирования — основа повышения финансовой устойчивости и эффективности бизнеса в современных условиях / В. Аносов // Планово-экономический отдел. – 2019. — №1. – с. 525.

- Батьковский, М.А. Управление финансовым оздоровлением предприятия в условиях кризиса / М.А. Батьковский // Менеджмент в России и за рубежом. – 2019. — №1. – с. 485.

- Бука, Л.Н. Совершенствование анализа себестоимости, прибыли и рентабельности / Л.Н. Бука // Бухгалтерский учет и анализ. – 201 — №7. – с. 323

- Финансы и кредит: учеб. пособие / Л.Г. Колпина [и др.]; под общ. ред. Л.Г. Колпиной. – Минск: Выш. шк., 2019. – 367 с.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.