или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

ВВЕДЕНИЕ

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СУЩНОСТИ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1. Сущность финансовых результатов деятельности предприятия

1.2. Прибыль и рентабельность как показатели эффективности деятельности предприятия

1.3. Методы управления финансовыми результатами деятельности организации

ГЛАВА II. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО «БАШНЕФТЬ-СТРОЙ»

2.1. Краткая характеристика деятельности предприятия. Основные технико-экономические показатели ООО «Башнефть-строй»

2.2. Анализ формирования и распределения прибыли

2.3. Анализ рентабельности предприятия

ГЛАВА III. ПУТИ УЛУЧШЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

3.1. Разработка мероприятий по совершенствованию управления финансовыми результатами деятельности организации

3.2. Экономическое обоснование предложенных мероприятий

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Для эффективного управления хозяйственной деятельностью организации в условиях нестабильной современной российской экономики возрастает значение информационной базы для принятия экономически грамотных управленческих решений в распоряжении менеджера. Особую роль в этом играет информация о финансовых показателях организации. Их анализ помогает принимать стратегические и тактические управленческие решения.

Финансовые результаты связаны с организацией. Прибыль в этом случае является результатом хорошей работы или внешних объективных и субъективных факторов, а потеря — результатом плохой работы или внешних негативных факторов.

Ряд ученых, характеризующих прибыль, считают, что в качестве экономической категории она отражает совокупность отношений между субъектами предпринимательской деятельности, участвующими в формировании и распределении национального дохода.

Рассматривать прибыль только с точки зрения определения экономической категории и ее функций нам кажется недостаточным. Для более полного описания прибыли его следует представить в виде эффективных и количественных показателей: эффективный — он отражает эффективность использования имеющихся ресурсов, результаты деятельности организации; Количественный — это разница между ценой и стоимостью товара, между продажей и стоимостью.

Понятие прибыли имеет различные значения с точки зрения организации, потребителя и государства. Но во всех случаях это означает получение прибыли. Если организация работает прибыльно, это означает, что покупатель, приобретая товары у продавца, удовлетворяет его потребности, а государство финансирует социальные задачи и поддерживает убыточные объекты за счет налога на прибыль от продажи.

Учитывая цель организации, мы не можем коснуться основного принципа корпоративного субъекта, который заключается в стремлении максимизировать прибыль. По этой причине прибыль является основным показателем эффективности производства, она является источником широкого воспроизводства, она формирует основу экономического развития компании, поскольку рост прибыли создает финансовую основу для самофинансирования, технического оснащения и решение проблем социальных и материальных потребностей коллектива. Поэтому в рыночных условиях ориентация хозяйствующих субъектов на получение прибыли является непременным условием успешной предпринимательской деятельности.

В рыночной экономике показатели рентабельности, которые являются относительными показателями финансовых результатов, также имеют большое значение. Это одни из наиболее важных показателей при оценке деятельности предприятия, которые отражают степень прибыльности деятельности предприятия.

Поэтому важно знать сущность прибыли и рентабельности, факторы, влияющие на их величину, резервы увеличения прибыли и повышения рентабельности, которые следует постоянно приводить в действие. В этом нам видится актуальность выбранной темы работы.

Объектом исследования в данной работе является финансово-хозяйственная деятельность ООО «Башнефть — Строй».

Предметом исследования являются механизм формирования и использования финансовых результатов деятельности предприятия.

Целью данного исследования является рассмотрение и совершенствование методов, позволяющих управлять финансовыми результатами организации, а также на основе анализа финансово-хозяйственной деятельности организации и прогнозирования основных экономических показателей выработать рекомендации по улучшению их финансовых результатов деятельности.

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть сущность категории управление финансовыми результатами;

- исследовать процесс формирования финансового результата деятельности предприятия;

- провести анализ финансового состояния и финансовых результатов ООО «Башнефть — Строй»;

- разработать механизм оптимизации объема реализации с учетом влияния на конечный финансовый результат.

В процессе решения перечисленных задач применялись основные методы анализа экономических явлений: индексный, вертикального и горизонтального анализа, сравнений, группировок и другие.

Теоретическая и практическая значимость проблемы формирования оптимальной структуры источников финансирования инвестиционной деятельности предприятий на современном этапе развития российской экономики, степень ее научной разработки обусловили выбор темы, цель и задачи выпускной квалификационной работы.

Структура работы. Лишние слова, лучше убрать. Исследование состоит из введения, трех глав, включающих восемь параграфов, заключения, списка использованных источников и литературы, приложений.

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СУЩНОСТИ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1. Сущность финансовых результатов деятельности предприятия

В условиях современного развития России для эффективного управления хозяйственной деятельностью предприятия возрастает роль информационной базы, имеющейся у руководителя, важную часть которой занимают сведения о финансовых результатах.

Деятельность любой организации носит циклический характер, в пределах которого осуществляется привлечение необходимых ресурсов, использование их в производственном процессе, реализация производственного продукта, работ, услуг и получение финансовых результатов. Различные стороны деятельности организации получают денежную оценку в системе показателей финансовых результатов [1,с.112].

Отечественные специалисты в области организации экономического анализа уделяют анализу прибыли существенное внимание как в рамках анализа и оценки финансовых результатов деятельности организации и анализа финансового состояния хозяйствующего субъекта, так и в рамках анализа содержания отчета о финансовых результатах с позиции качества и эффективности их достижения. Экономическая категория «прибыль» достаточно часто рассматривается в рамках анализа формирования финансового результата. По мнению проф. Л.Т. Гиляровской, «финансовый результат – обобщающий показатель анализа и оценки эффективности (неэффективности) деятельности хозяйствующего субъекта на определенных стадиях (этапах) его формирования» [3,с.283].

Ведущие экономисты в области экономического анализа и финансового менеджмента подходят к определению экономической сущности финансовых результатов в различных аспектах и с различной степенью детализации. Данные представлены в Таблице 1.1.

Таблица 1.1 — Определения финансового результата ведущими экономистами

Обобщив понятия, данные разными экономистами, остановимся на следующем: финансовый результат – это обобщающий показатель анализа и оценки эффективности (неэффективности) действующего хозяйствующего субъекта на определенных стадиях (этапах) его формирования [2,с.112].

Основной объем информации о финансовых результатах деятельности предприятий дает бухгалтерский учет.

Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость — финансовый результат положительный и свидетельствует о получении прибыли. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции. Реализация состоялась без убытков, но отсутствует и прибыль как источник дальнейшего развития. При затратах, превышающих выручку, предприятие получает убытки — отрицательный финансовый результат, что ставит его в достаточно сложное финансовое положение, не исключая и банкротство.

Таким образом, финансовый результат финансово-хозяйственной деятельности предприятия определяется показателями прибылей и убытков, формируемых в течение отчетного периода.

Самой важной отчетной формой, содержащей показатели, характеризующие финансовые результаты работы предприятия, является бухгалтерский баланс предприятия форма №1.

Структура баланса представляет собой таблицу, в которой отражены:

- Активы организации (внеоборотные и оборотные активы);

- Пассивы организации (капитал и резервы, долгосрочные и краткосрочные пассивы).

В активе баланса сгруппированы хозяйственные средства по функциональной роли в процессе производства, а в пассиве — источники образования хозяйственных средств по их составу, целевому назначению и размещению. Актив и пассив дают характеристику как всей совокупности отражаемых в балансе средств предприятия, так и каждой группы или вида этих средств в отдельности [3,с.40].

Наиболее полные данные о финансовых результатах содержатся в отчете о финансовых результатах формы №2, составляемом за год, a именно данные о размере:

- выручки от продаж товаров, продукции, работ и услуг без НДС и акцизов;

- себестоимости проданных товаров;

- коммерческих и управленческих расходах;

- прочих доходах и расходах;

- чистой прибыли, а также расшифровку отдельных прибылей и убытков [8,с.40].

Конечный финансовый результат деятельности любой коммерческой организации — прибыль. В то же время это главный источник финансовых ресурсов фирмы, формирующий собственный капитал. В условиях рыночной экономики величина прибыли определяет направления инвестирования. Предприниматель вкладывает средства прежде всего в доходные виды экономической деятельности, где можно достичь наибольшего прироста стоимости, так как это источник дальнейшего развития его бизнеса.

Величина прибыли, как конечного финансового результата, имеет стратегическое значение и для бюджетов всех уровней, поступая в виде налога для обеспечения выполнения различных государственных программ.

Все вышеперечисленные показатели являются абсолютной оценкой финансовых результатов деятельности организации. Кроме того, финансовые результаты можно выразить с помощью относительных показателей.

К ним относятся показатели структуры финансовых результатов. Данные показатели получаются в результате проведения вертикального анализа финансовых результатов деятельности. Данный анализ выявляет структурные изменения и влияние каждого показателя на конечный результат в целом.

Показатели темпов роста и прироста финансовых результатов получают в ходе проведения горизонтального анализа, т.е. определенный финансовый показатель сравнивается с аналогичным показателем базового периода.

В качестве относительных показателей также используют различные соотношения прибыли и затрат (или вложенного капитала — собственного, заемного и т.д.). Эту группу показателей называют также показателями рентабельности. Экономический смысл показателей рентабельности состоит в том, что они характеризуют прибыль, получаемую с каждого рубля капитала (собственного или заемного), вложенного в предприятие.

Относительные показатели финансовых результатов также включают различные группы финансовых коэффициентов (коэффициенты ликвидности, платежеспособности и др.) [10,с.132].

Финансовый результат деятельности организации служит своего рода показателем значимости данной организации в народном хозяйстве. В рыночных условиях хозяйствования любая организация заинтересована в получении положительного результата от своей деятельности, поскольку благодаря величине этого показателя она способна расширять свою мощность, материально заинтересовывать персонал, работающий на данной организации, выплачивать дивиденды акционерам и т. д.

С точки зрения бухгалтерского учета конечный финансовый результат деятельности предприятия выражается в показателе прибыли или убытка, формируемого на счете «Прибыли и убытки» и отражаемого в бухгалтерской отчетности.

Общий финансовый результат деятельности предприятия, бухгалтерская прибыль или убыток, представляет собой сумму результата (прибыли или убытка) от реализации продукции, товаров (работ, услуг), результата (прибыли или убытка) от финансовой деятельности (процентов, полученных и уплаченных), операционной деятельности (доходов и расходов), доходов и расходов от прочих внереализационных операций.

Для любого предприятия получение финансового результата означает признание обществом (рынком) результатов его деятельности или получение результатов от реализации произведенного на предприятии продукта в форме продукции, работ или услуг. Тогда конечным финансовым результатом для предприятия будет выступать сальдо результата от реализации и расходов, понесенных им для его получения. Для государства конечным финансовым результатом деятельности коммерческого предприятия будет являться налог, содержащийся в его составе [2, 133].

Для собственника, инвестора конечный финансовый результат представляет собой распределенную в его пользу часть прибыли после налогообложения. Оставшаяся прибыль после ее налогообложения и выплат дивидендов собственникам, процентов кредиторам есть чистый конечный финансовый результат предприятия для его производственного и социального развития.

Финансовым результатом основной деятельности (от продаж) выступает выручка от продаж, для большей части функционирующих в российской экономике предприятий отражаемая по принципу начисления (на основе данных об отгруженной продукции). Судить о том, какой конечный финансовый результат получен по итогам продаж, можно только очистив его от причитающихся государству косвенных налогов и себестоимости.

Превышение выручки над налоговыми расходами и затратами, ее формирующими, даст положительный результат, называемый прибылью от продаж. Обратная ситуация покажет убыток от продаж. Таким образом, конечным финансовым результатом от продаж выступает прибыль или убыток, полученные по итогам доходов от продаж, уменьшенные на величину налоговых расходов и расходов по выпуску продукции (выполнению работ, оказанию услуг).

Конечный финансовый результат от обычной деятельности предприятия называется прибылью (убытком) от обычной деятельности и является общим итогом его основной и прочей деятельности.

Конечный финансовый результат от обычной деятельности, увеличенный или уменьшенный на сальдо чрезвычайных доходов и расходов, носящих случайный характер и возникающих достаточно редко, формирует нераспределенную прибыль (непокрытый убыток). Выявлением величины нераспределенной прибыли (непокрытого убытка) заканчивается финансовый год предприятия [3, 76].

Таким образом, исследуя структуру раздела «Финансовые результаты» плана счетов бухгалтерского учета и отчет о прибылях и убытках, можно сделать следующие выводы:

— финансовые результаты — это системное понятие, которое отражает совместный результат от производственной и коммерческой деятельности предприятия в виде выручки от реализации, а также конечный результат финансовой деятельности в виде прибыли и чистой прибыли;

— под конечным финансовым результатом понимается разность доходов и расходов в разрезе различных видов и деятельности предприятия в целом;

— чистый конечный финансовый результат -это конечный финансовый результат, очищенный от различных изъятий в пользу как бюджета (налог на прибыль), так и собственников (дивиденды).

Итак, мы разобрались с понятием финансовых результатов и выяснили, что одним из финансовых результатов служит прибыль предприятия.

Прибыль представляет собой конечный финансовый результат хозяйственной деятельности предприятия. Однако финансовым результатом может выступать не только прибыль, но и убыток, возникший, например, по причине чрезмерно высоких затрат или недополучения доходов от реализации товаров в связи с уменьшением объема поставок товаров, снижением покупательского спроса.

В процессе анализа результатов работы торгового предприятия применяются различные значения прибыли: прибыль (убыток) от реализации товаров; прибыль от реализации основных фондов и иного имущества; валовая (балансовая) прибыль; чистая прибыль (прибыль, остающаяся в распоряжении предприятия); налогооблагаемая прибыль; прибыль от прочей деятельности предприятия. Различия понятий прибыли определяются их экономическим содержанием и положениями законодательства о налогообложении прибыли предприятий.

Необходимо, однако, подчеркнуть противоречивость прибыли как обобщающего показателя деятельности. Как отечественная, так и зарубежная практика показывает, что рост прибыли может являться не только следствием эффективной экономической деятельности. Он может быть достигнут, например, за счет монопольного положения производителя.

Эффективность хозяйственной деятельности выражается экономической категорией рентабельности. Рентабельность в общем виде выступает как доходность, прибыльность. То есть получение прибыли позволяет говорить об эффективности организации и осуществления хозяйственной деятельности. Однако масса прибыли еще не позволяет в достаточной мере оценить, насколько эффективно осуществляется деятельность предприятия. Для такой оценки служат относительные показатели рентабельности как отношения полученной прибыли к авансированным и затраченным на производство продукции средствам.

Заинтересованность в росте прибыли означает, следовательно, заинтересованность в комплексном использовании всех направлений и методов улучшения результатов хозяйственной деятельности, снижения издержек производства, экономии живого и овеществленного труда, в более полной мобилизации внутренних резервов. Кроме того, она заинтересовывает не просто в производстве продукции с возможно меньшими индивидуальными затратами, а той продукции, которая удовлетворяет потребности в ней общества, имеет спрос. То есть, чем более эффективна хозяйственная деятельность, тем большей является прибыль и, следовательно, тем больше средств можно использовать для финансирования расширенного воспроизводства, социального развития и материального поощрения участников хозяйственной деятельности.

Механизм формирования прибыли является одной из составляющих хозяйственного механизма, действующего в обществе на определенном историческом этапе его развития. Хозяйственный механизм определяет условия функционирования хозяйствующих субъектов в обществе и, таким образом, условия и общий порядок формирования финансовых результатов их деятельности.

Таким образом, понятие прибыли как финансового результата деятельности выражает определенную форму реализации экономических отношений по поводу образования, распределения и использования в денежной форме части стоимости прибавочного продукта, сложившихся на определенном этапе развития общества, в определенной экономической системе и реализующихся через созданный в ней хозяйственный механизм.

1.2. Прибыль и рентабельность как показатели эффективности деятельности предприятия

Прибыль — важнейший показатель, характеризующий экономический результат деятельности организации. Рост прибыли определяет рост потенциальных возможностей организации, повышает степень ее деловой активности. В зависимости от размера прибыли определяются доля доходов учредителей и собственников, размеры дивидендов и других доходов.

Как экономическая категория прибыль характеризует конечный финансовый результат деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости, возможностей удовлетворения интересов инвестора.

Прибыль имеет следующие функции:

- Воспроизводственная функция. Прибыль — один из источников расширенного воспроизводства;

- Контрольная функция. Прибыль характеризует экономический эффект от деятельности предприятия как ее конечный финансовый результат. На результат реализации этой функции влияют зависящие и не зависящие от предприятия факторы;

- Стимулирующая функция. Прибыль является единственным источником формирования поощрительных фондов и социального развития, выплаты доходов собственникам, внедрения НТП. Эта функция обусловлена тем, что прибыль одновременно финансовый результат и основной элемент финансовых ресурсов предприятия, который обеспечивает реализацию принципа самофинансирования [3,c.216].

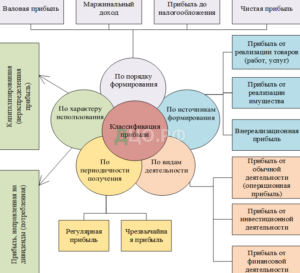

Рис.1.1 — Классификация показателей прибыли

Прибыль как конечный финансовый результат предпринимательской деятельности обеспечивает потребности как самого предприятия, так и величину платежей государству и инвестору. Она характеризует стоимостную оценку увеличения производственных возможностей предприятия за отчетный период [6,c.138].

Прибыль является синтетическим показателем оценки хозяйственной деятельности, она представляет собой выраженный в денежной форме чистый доход на вложенный капитал, характеризующий вознаграждение собственника капитала за риск осуществления предпринимательской деятельности, и представляет собой разницу между совокупным доходом и совокупными расходами в процессе осуществления этой деятельности.

Под распределением прибыли понимается направление прибыли в бюджет и по статьям использования на предприятии. Та часть прибыли, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей, регулируется законодательством. Предприятие самостоятельно распределяет и использует чистую прибыль.

Направления использования чистой прибыли:

- фонд пополнения оборотных средств;

- фонд накопления;

- фонд потребления;

- резервный фонд.

Распределение чистой прибыли находится в исключительной компетенции общего собрания собственников компании (акционеров, участников) и не может осуществляться единоличным распоряжением руководителя организации.

Чистая прибыль предприятий распределяется на две основные части — потребляемую и капитализируемую (рис.1.2) [5,c.95].

Рис.1.2 — Направления использования чистой прибыли организации.

Исследование механизма формирования конечного финансового результата (рис.1.3) во всем многообразии причинно-следственных связей, а также по отдельным видам прибыли в зависимости от направления изучения – все это является основной целью анализа прибыли организации. При этом аналитика и менеджера может интересовать как текущее финансовое состояние организации, так и ее проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

В процессе анализа прибыли решаются следующие задачи:

- изучение данных о формировании финансового результата и использовании прибыли;

- исследование динамики показателей прибыли и предприятия;

- выявление и измерение влияния основных факторов, воздействующих на финансовый результат;

- выявление резервов и их использование для повышения прибыли и предприятия [7,c.216].

Рис.1.3 — Модель формирования показателей прибыли организации.

Основными источниками информации для анализа формирования и распределения прибыли предприятия являются различные формы бухгалтерской (финансовой) отчетности (таблица 1.2).

Таблица 1.2 — Основные источники информации анализа.

Результаты анализа используются для принятия различных экономических решений, направленных на эффективное использование ресурсов, выбор наилучшего варианта инвестиций, обоснование перспективы развития предприятия и т. д. [3,c.160].

В процессе формирования прибыль подвергается влиянию различных факторов. Поскольку современной экономике присущи динамизм, неопределенность, риск и многофакторность, то усиливаются требования к системе управления предприятием и прибылью, требуя новых подходов к ее организации, методам и инструментам. Поэтому изменение в динамике прибыли дает сигнал о необходимости принятия управленческих мер, направленных на выявление фактора воздействия и его устранение, если он носит негативный характер, либо использование его как резерва увеличения прибыли, если фактор позитивный. Для эффективного управления факторы необходимо классифицировать.

С точки зрения управляемости внутренние факторы, как отражающие результаты деятельности предприятия, поддаются управленческому воздействию и позволяют моделировать хозяйственные процессы с целью повышения прибыльности. При этом часть внутренних факторов объединяют в подгруппу основных, к которым относят:

— рост объемов продаж, который в свою очередь зависит от того насколько конкурентоспособна продукция, как быстро она обновляется, каков ее ассортимент, имеется ли послепродажное или сервисное обслуживание, удовлетворяет ли потребителя качество продукции и уровень цен и др.

— себестоимость продукции, оказывающую непосредственное влияние на размер прибыли, поскольку прибыль формируется в процессе производства. Именно в себестоимости необходимо искать резервы ее повышения. Эффективным инструментом управления затратами и прибылью может служить управленческий учет, который пока еще не в достаточной мере используется российскими предприятиями;

— воздействие фактора цены, на прибыль, при прочих равных условиях, определяется удельным весом валовых расходов в структуре цены. Чем он ниже, тем больше прибыль и наоборот повышение удельного веса валовых расходов приводит к снижению прибыли;

— влияние структуры продукции определяется соотношением высокорентабельной, низкорентабельной и убыточной продукции. Чем выше доля высокорентабельной продукции, тем больше прибыль, поэтому очень важно оптимизировать портфель заказов, увеличивая в нем долю именно высокорентабельной продукции;

— темпы воздействия цены и объемов продаж на прибыль, которые необходимо учитывать. Самое быстрое и эффективное воздействие оказывает цена, она может внести изменения, которые немедленно отразятся на объеме продаж, доходах, потоке денежных средств и прибыли.

Подгруппа второстепенных факторов оказывает менее существенное влияние, которое не сразу может быть заметно, но учитывать его необходимо, поскольку роль основных факторов, рассматриваемых как резервы, может быть в полной мере исчерпана, и тогда второстепенные приобретают другой уровень значимости. Необходимо устранить такие нарушения как: ценовые; в организации производства и условиях труда; в качестве продукции; в поставках ресурсов и пр. В сегодняшней ситуации значимым фактором становится корпоративная социальная ответственность, т.к. чем выше ее уровень, тем выше имидж и уровень конкурентоспособности предприятия, что способствует повышению его прибыльности [9,с.76].

Внешние факторы находятся вне зоны управляемости предприятия, но контролировать их необходимо с целью выработки адекватных и своевременных шагов в ответ на изменение этих факторов, что позволит избежать ситуаций, приводящих к убыточности деятельности и даже к банкротству.

Анализ внутренних факторов, вызывающих изменения величины прибыли, позволяет выявить резервы, т.е. неиспользованные возможности, реализация которых приведет к увеличению прибыли. К ним относят:

— рост объема производства продукции за счет совершенствования технологического процесса и технического перевооружения;

— увеличение объема продаж продукции, за счет создания благоприятных условий продажи и мотивации клиентов, выхода на новые рынки, совершенствования расчетно-платежных отношений и различных маркетинговых приемов;

— адаптацию цен к чувствительности рынка, на основе использования гибких цен;

— оптимизацию структуры производимой и продаваемой продукции за счет диверсификации производства и увеличения доли рентабельных продаж;

— снижение себестоимости производства и реализации продукции за счет повышения эффективности использования материальных, финансовых и трудовых ресурсов;

— повышение качества и конкурентоспособности продукции;

— увеличение доходов от прочей деятельности предприятия (продажи основных фондов и прочего имущества, ценных бумаг и т.д.).

Резервы повышения прибыли можно подразделить на две группы — тактические (поэлементные) и стратегические (комплексные).

Тактические резервы в основном являются поэлементными. К ним относятся такие резервы как увеличение объема производства и реализации продукции, сокращение затрат на производство продукции и структурные сдвиги в производимой и реализуемой продукции. Контроль над этими резервами осуществляют менеджеры высшего и среднего звена конкретного предприятия и несут ответственность за реализацию мер по их реализации.

Комплексные резервы являются стратегическими. Их реализация связана с перспективой существования предприятия. Каждый комплексный резерв включает в себя несколько элементов, изменение которых имеет разнонаправленный характер: одна их часть при реализации улучшает конечный результат, а другая — ухудшает.

К комплексным относятся резервы: во-первых, резерв увеличения разницы между ценой товара и затратами на его производство, который заключается в том, что рост цены товара опережает рост затрат на его производство, и реализация этого резерва связана с повышением качества продукции; во-вторых, резерв увеличения произведения объема производства продукции и единичной прибыли, заключающийся в том, что, как правило, рост одного сомножителя произведения опережает снижение другого сомножителя, но так, что конечный результат возрастает.

Управление прибылью зависит как от использования действующих факторов, так и от их последствий, зеркальным отображением которых является изменение информации на параметрическом уровне. Наиболее успешно контролировать использование резервов и предупреждать негативное воздействие факторов удается при внедрении концепции управления на основе «центров финансовой ответственности», т.е. структурных подразделений, руководителям которых делегируют полномочия по самостоятельному принятию управленческих решений и устанавливают полную ответственность за выполнение целевых показателей, в т.ч. и по прибыли.

Управленческому персоналу при выборе методов управления прибылью необходимо руководствоваться информацией обо всех факторах и скорости их воздействия, что позволит повысить прибыль предприятия [7,c.160].

1.3. Методы управления финансовыми результатами деятельности организации

Финансовый анализ предприятия предназначается для обоснования управленческих решений в системе управления организацией. Он помогает получить объективную информацию о реальном финансовом состоянии организации, прибыльности и эффективности ее работы. Финансовое состояние организации оценивается показателями, которые характеризуют наличие, размещение и использование финансовых ресурсов.

Данные показатели отражают результаты экономической деятельности организации, определяют ее конкурентоспособность, деловой потенциал, степень гарантий экономических интересов предприятия и его партнеров по финансовым отношениям.

По мнению А. Д. Шеремета и Е. В. Негашева, под финансовым состоянием понимается способность предприятия самостоятельно финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования организации, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Финансы предприятия как субъекта хозяйствования выполняют функции формирования и наращивания производственного потенциала (или поддержания его), обеспечивают текущую хозяйственную деятельность и участвуют в осуществлении социальной политики. Конкретное направление анализа, составляющие его блоки, набор показателей определяются целями и опытом аналитика. На выбор методики анализа финансового состояния организации влияют цели и задачи, которые ставятся перед данным анализом.

Основной целью финансового анализа является установление и определение финансового положения предприятия.

Задачами анализа выступают: определение финансового состояния предприятия на текущий момент; выявление произошедших за период изменений значений финансовых показателей; выявление тенденций и закономерностей в развитии предприятия за исследуемый период; определение факторов внешней и внутренней среды, влияющих на финансовое состояние предприятия (как положительных, так и отрицательных); установление мер и рычагов воздействия на финансы предприятия с целью достижения желаемого финансового результата; объективная диагностика финансового состояния организации, определение ее «слабых мест» и выявление их причин; прогноз и оценка финансовых рисков; поиск резервов укрепления финансового состояния организации и разработка мероприятий по их эффективного использованию; прогноз финансового состояния организации в результате реализации предложенных мероприятий.

Основными направлениями финансового анализа являются:

- Анализ структуры баланса.

- Анализ прибыльности деятельности предприятия и структуры производственных затрат.

- Анализ платежеспособности (ликвидности) и финансовой устойчивости предприятия.

- Анализ оборачиваемости капитала.

- Анализ рентабельности капитала.

- Анализ производительности труда.

Для финансового менеджера финансовые коэффициенты имеют особое значение, поскольку являются основой для оценки его деятельности внешними пользователями отчетности, прежде всего акционерами и кредиторами. Поэтому, принимая любое решение, финансовый менеджер оценивает влияние этого решения на наиболее важные финансовые коэффициенты.

Финансовые коэффициенты разделяются на несколько групп: показатели платежеспособности (ликвидности); показатели прибыльности; показатели оборачиваемости; показатели финансовой устойчивости; показатели рентабельности; показатели эффективности труда. Для получения целостной оценки предприятия различные объемные показатели и финансовые коэффициенты объединяются (с учетом веса и значимости каждого из них) в комплексные (составные) показатели финансового состояния.

В целях проведения общего анализа финансового состояния составляется аналитический (сравнительный) баланс, в который включаются основные агрегированные (укрупненные) показатели баланса, его структуры, динамики и структурной динамики. Такой баланс позволяет свести воедино, систематизировать и проанализировать первоначальные предположения и расчеты. Статьи сравнительного баланса формируются по усмотрению аналитика и с разной степенью детализации.

Изменение показателей позволяют выявить динамику, а также за счет каких структурных сдвигов менялись показатели. Признаками хорошей структуры анализируемого баланса могут считаться: достаточная величина средств на счетах, достаточная обеспеченность собственными оборотными средствами, рост собственного капитала, отсутствие резких изменений в статьях баланса, дебиторская задолженность находится в равновесии с кредиторской, в балансе отсутствуют «больные» статьи (убытки, просроченная задолженность банкам и бюджету), запасы не превышают минимальную величину их формирования (собственных оборотных средств, долгосрочных краткосрочных кредитов и займов).

Анализ финансового состояния проводится с помощью следующих основных приемов:

- Прием сравнения, когда финансовые показатели отчетного периода сравниваются с показателями базисного либо планового периода, при этом особую значимость приобретает корректность и сопоставимость показателей;

- Прием сводки и группировки — однородные показатели группируются и сводятся в более укрупненные, что дает возможность выявить тенденции развития и факторы влияния;

- Прием цепных подстановок, метод заключается в замене отдельного показателя отчетным, что позволяет в итоге определить и измерить влияние факторов на конечный финансовый показатель;

- Коэффициентный метод, оперирует сравнением относительных показателей, имеющих одинаковые единицы измерения, между собой. Используемые коэффициенты характеризуют изменение каких-либо интересующих аналитика признаков

Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью: горизонтального анализа, вертикального анализа, трендового анализа, анализа финансовых коэффициентов, сравнительного анализа, факторного анализа.

Горизонтальный анализ предполагает сравнение финансовых показателей с предыдущими периодами времени с целью определения тенденций в развитии предприятия.

Вертикальный (структурный) анализ предполагает определение структуры основных финансовых показателей с целью более подробного их изучения.

Анализ тенденций развития (трендовый анализ) позволяет сравнить каждую позицию отчетности с рядом предшествующих периодов и определить тренд, т. е. основную тенденцию динамики показателя, «очищенную» от случайных влияний индивидуальных особенностей изменения показателя за отдельные периоды.

Рис.1.4 – Методы анализа финансового состояния организации

Горизонтальный анализ предполагает сравнение финансовых показателей с предыдущими периодами времени с целью определения тенденций в развитии предприятия.

Вертикальный (структурный) анализ предполагает определение структуры основных финансовых показателей с целью более подробного их изучения.

Анализ тенденций развития (трендовый анализ) позволяет сравнить каждую позицию отчетности с рядом предшествующих периодов и определить тренд, т. е. основную тенденцию динамики показателя, «очищенную» от случайных влияний индивидуальных особенностей изменения показателя за отдельные периоды.

Метод финансовых коэффициентов (коэффициентный анализ) — оценка существенности соотношений различных финансовых показателей, изучение относительных показателей, характеризующих важнейшие параметры результативности деятельности. Анализ коэффициентов (относительных показателей) предполагает расчет и оценку соотношений различных видов средств и источников, показателей эффективности использования ресурсов организации, видов рентабельности.

Сравнительный (пространственный) анализ — это сопоставление финансовых показателей данного предприятия со среднеотраслевыми значениями или аналогичными показателями других схожих по типу предприятий и конкурентов.

Факторный анализ предполагает оценку влияния отдельных факторов на итоговые финансовые показатели с целью определения причин, вызывающих изменения их значений. Данный метод анализа используется, как правило, при проведении внутреннего финансового анализа Одновременное использование всех приемов (методов) дает возможность наиболее объективно оценить финансовое положение организации, ее надежность как делового партнера, перспективу развития.

На величину прибыли от реализации продукции оказывают влияние как внутренние, так и внешние факторы. К внешнему воздействию относятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений, система налогообложения, состояние экономики страны. К внутренним факторам можно отнести цены на реализуемую продукцию, заработную плату, конкурентоспособность продукции, эффективность производственного и финансового планирования, компетентность руководства и менеджеров, квалификация работников, технический уровень основных производственных фондов.

Важнейшим фактором, определяющим величину прибыли организации, являются цены на продукцию. Цены устанавливаются в зависимости от конкурентоспособности производимой продукции, спроса и предложения аналогичной продукции другими производителями. Уровень цен определяется качеством производимой продукции, зависящим от технического совершенствования ее производства. В структуре цены себестоимость занимает значительный удельный вес. Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, а ее рост к падению прибыли. Изменение среднего уровня цен на продукцию и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот [16, с. 260].

Данные факторы влияют на прибыль не прямо, а через объем реализованной продукции. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли и улучшению финансового состояния организации. Рост объема реализации убыточной продукции влияет на уменьшение суммы прибыли.

Таким образом, величина прибыли от продажи продукции находится под воздействием множества факторов: изменение объема реализации, структуры продукции, отпускных цен на реализацию продукции, цен на сырье, материалы, топливо и энергию, уровня затрат материальных и трудовых ресурсов. Проведение факторного анализа прибыли позволяет оценить резервы повышения эффективности производства и принять правильные управленческие решения по использованию производственных факторов.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.