или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- ВВЕДЕНИЕ

- Глава 1. Теоретические аспекты анализа финансово-хозяйственной деятельности

- 1.1. Сущность и содержание анализа финансово-хозяйственной деятельности предприятия

- 1.2. Методология и методика анализа финансово-хозяйственной деятельности

- 1.3. Информационная база анализа

- Глава 2. Анализ финансово-хозяйственной деятельности на примере ООО «ТЕХНИКОМ-ЦЕНТР»

- 2.1. Организационно-правовая и экономическая характеристика предприятия

- 2.2. Анализ показателей хозяйственной деятельности предприятия «Техником-центр»

- 2.3. Анализ финансовой деятельности предприятия

- Глава 3. Пути улучшения показателей финансово-хозяйственной деятельности

- 3.1. Современные проблемы и опыт российских предприятий по преодолению экономического кризиса

- 3.2. Мероприятия по повышению эффективности работы исследуемого предприятия

- 3.3. Прогнозные показатели развития при реализации проектных предложений

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Актуальность темы обусловлена тем, что хозяйственная деятельность предприятия является одной из актуальнейших проблем, успешное решение ее дает огромные возможности для дальнейшего развития и успешного функционирования предприятия. Хозяйственная деятельность компаний, дает большой потенциал для дальнейшего развития предприятий, что и определяет практическую значимость исследуемого вопроса.

Необходимость анализа деятельности предприятия вызвана тем, что на основе данных анализа можно получить информацию о финансовом состоянии предприятия, о текущей ликвидности, платежеспособности, рентабельности, деловой активности, хозяйственной деятельности, оценить динамику изменения этих показателей, изучить причины выявленных изменений, выявить резервы для повышения эффективности деятельности предприятия. Что позволяет выявить необходимость финансового оздоровления и разработать программу оздоровления с учетом особенностей финансового положения предприятия.

Таким образом, актуальность данной темы исследования заключается в том, что изучение различных путей диагностики финансового состояния с целью разработки программы финансового оздоровления предприятий позволяет получить необходимый набор знаний для обеспечения эффективной работы предприятия, что является неотъемлемым фактором в успешной и прибыльной деятельности организации.

Основной целью выпускной квалификационной работы является изучение теоретических основ и проведение анализа финансово-хозяйственной деятельности предприятия ООО «Техником-центр».

Для достижения поставленной цели необходимо решить следующий круг задач:

- изучить сущность и содержание анализа финансово-хозяйственной деятельности предприятия;

- определить методику анализа финансово-хозяйственной деятельности;

- провести анализ показателей хозяйственной деятельности предприятия «Техником-центр»;

- провести анализ финансовой деятельности предприятия;

- разработать мероприятия по повышению эффективности работы исследуемого предприятия.

Объектом исследования в рамках данной выпускной квалификационной работы выступает предприятие ООО «Техником-центр».

Предметом исследования разработка финансово-хозяйственной деятельности предприятия ООО «Техником-центр».

Степень научной разработанности. Проблеме оценки и управления финансовой устойчивостью предприятия уделялось и уделяется большое внимание. За рубежом вопросы, которые касаются финансовой устойчивости предприятия, как таковые не получили достаточного внимания. В то же время огромный интерес у зарубежных исследователей вызывает тесно связанная с финансовой устойчивостью проблема определения оптимальной структуры капитала решению которой были посвящены труды М. Брэдли, Д.

Источником информации для анализа является бухгалтерская отчетность и данные бухгалтерского учета за 2013-2015 гг.

Теоретическая значимость работы состоит в том, что результаты проведенного исследования систематизируют общую теоретико-методологическую и методическую базу для выработки более эффективных мер по формированию и совершенствованию системы финансового управления предприятием.

Практическая значимость работы заключается в том, что методические принципы и подходы, предложенные в работе, могут быть использованы при формировании и для функционирования системы финансово-хозяйственной деятельности на предприятии.

Во введении представлена актуальность и необходимость исследования, которые предопределили выбор темы, методы, объект и предмет исследования. Раскрыта основная цель работы и поставлены задачи, требующие решения в процессе исследования темы выпускной квалификационной работы.

В первом разделе особое внимание уделено необходимости и сущности анализа хозяйственной деятельности предприятия для осуществления мероприятий по повышению эффективности деятельности.

Во втором разделе дана общая характеристика деятельности предприятия, проведен анализ хозяйственной деятельности предприятия ООО «Техником-центр» за 2013-2015 годы. Определены основные проблемы деятельности предприятия.

В третьем разделе выпускной квалификационной работы рассмотрены направления повышения эффективности хозяйственной деятельности предприятия и проведена оценка их эффективности.

В заключении обобщены основные выводы по теме исследования и рекомендации по совершенствованию хозяйственной деятельности.

Структура и объем работы. Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений. Работа содержит рисунки и таблицы.

Глава 1. Теоретические аспекты анализа финансово-хозяйственной деятельности

1.1. Сущность и содержание анализа финансово-хозяйственной деятельности предприятия

Для каждого предприятия одной из ключевых функций управления является анализ. В условиях рыночной экономики большое значение будет иметь анализ хозяйственной деятельности организации, который является составной частью функции управления.

Именно анализ хозяйственной деятельности позволяет выявлять и мобилизовать резервы эффективного использования финансовых ресурсов необходимых предприятию.

В целях рыночных отношений исключительно велика роль анализа финансового состояния предприятия. Это связано с тем, что предприятия приобретают самостоятельность, несут полную ответственность за результаты текущей деятельности перед учредителями, работниками, банком и кредиторами.

Анализ хозяйственной деятельности предприятия – это комплекс показателей, показывающих его возможность погасить кредиторскую задолженность.

Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, контроля за его использованием.

Таким образом, финансовое состояние хозяйствующего субъекта — это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использование финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

Основной целью анализа финансового состояния является получение максимального числа ключевых показателей, дающих объективную и точную картину финансового состояния предприятия, в частности результатов его деятельности, изменений в составе и структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Таким образом, исследование и оценка хозяйственной деятельности предприятия, и выявление возможности повышения эффективности деятельности организации, с помощью рациональной финансовой политики это содержание и основная целевая установка финансового анализа.

Анализ предприятия позволяет сделать следующие выводы:

- определить финансовое положение;

- выявить изменение в пространственно-временном разрезе;

- выявить основные факторы, вызвавшие изменения в финансовом состоянии;

- выполнить прогноз основных тенденций финансового состояния.

Основными задачами анализа предприятия являются:

- изучение динамики состава и структуры активов и пассивов фирмы, их состояния и движения;

- анализ абсолютных и относительных показателей финансовой устойчивости предприятия, а также оценка изменения ее уровня;

- анализ платежеспособности предприятия и ликвидности активов его баланса;

- анализ рентабельности и деловой активности;

- анализ прочих частных показателей.

В традиционном понимании хозяйственной деятельности представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности, то есть отчетность является источником информации для анализа деятельности фирмы.

Ее анализ помогает банкам принять решение о выдаче кредитов, инвесторам – оценить возможность предоставления денежных средств, собственникам организации – сделать вывод о рентабельности организации.

Таким образом, анализ по данным бухгалтерской отчетности является источником информации для принятия эффективных управленческих решений. Информационная среда предприятия очень обширна (рис. 1.1):

Тем не менее, с позиции информационной насыщенности и доступности приоритет с очевидностью принадлежит бухгалтерской отчетности.

Данные анализа являются источником информации для объективной оценки результатов деятельности организации, основой текущего и перспективного планирования, эффективным и важным инструментом для принятия обоснованных и верных управленческих решений

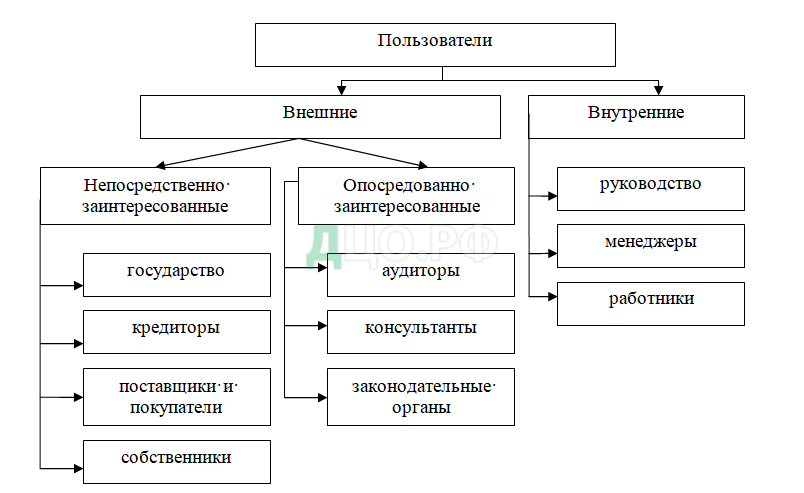

Круг пользователей достаточно широк – от серьезных аналитиков до случайных «любителей».

Но все пользователи преследуют одну и туже цель – получить информацию о финансовом состоянии организации (рис. 2)

Таким образом, анализ финансового состояния необходим для двух основных групп внешних пользователей:

- непосредственно заинтересованных в деятельности организации;

- опосредованно заинтересованных в ней.

К первой группе относятся следующие пользователи:

- государство;

- существующие и потенциальные кредиторы;

- поставщики и покупатели;

- существующие и потенциальные собственники средств организации.

Ко второй группе внешних пользователей относятся те пользователи, которые непосредственно не заинтересованы в деятельности предприятия.

Однако изучение и анализ финансового состояния им необходимо для того, чтобы защитить интересы первой группы пользователей отчетности. К этой группе относятся:

- аудиторские компании;

- консультанты по финансовым вопросам;

- законодательные органы и общественные организации.

Внутренними пользователями также являются персонал и служащие, которые на основе анализа финансового состояния предприятия по данным отчетности оценивают возможность предприятия выплачивать заработную плату и производить отчисления.К внутренним пользователям, которым может быть необходима информация финансового анализа, относятся высшее руководство организации, общее собрание участников, которые осуществляют оперативное управление, определяют правильность принятых инвестиционных решений, решений стратегического характера и эффективность структуры капитала, делают предварительные расчеты финансовых показателей предстоящих отчетных периодов, определяют себестоимость и рентабельность отдельных видов продукции, целесообразности ее производства и реализации.

Каждый день заинтересованные пользователи сталкиваются с необходимостью принимать ряд решений, каждое из которых может непосредственно влиять на результаты деятельности их компании.Таким образом, анализ финансового состояния является важным источником информации для принятия управленческих решений, как для внешних, так и для внутренних пользователей. Принятие решения является одной из ключевых функций управления.

Очевидно, что в интересах предприятия необходимо, чтобы пользователи получали всякое содействие, способствующее принятию ими решения, поэтому информация анализа финансового состояния по данным бухгалтерской отчетности должна быть:

Сопоставимой.

Необходимо всегда сопоставлять имеющиеся данные с им подобными, так как в противном случае можно прийти к неправильным заключениям, вытекающим из представленной информации.

Краткой. Информация, формируемая по результатам должна быть четкой и не содержать ничего лишнего.

Точной. Если информация не является точной, то она, очевидно, будет мало полезна руководству.

Неточная информация приводит к принятию некомпетентных решений, что неблагоприятно сказывается на результатах деятельности предприятия.

Уместной.

Это означает, что информация, представляемая пользователю, должна относиться к тем решениям, которые предстоит принять.

Изучение информации, не относящейся к делу, является пустой тратой времени и может увести в сторону от реальных проблем, касающихся решения.

Понятной.

Если информация непонятна тем, для кого она предназначена, то это бесполезная информация, и руководители, принимающие решения, проигнорируют ее независимо от степени ее важности.

Информация должна быть представлена пользователю в доступной для понимания форме.

Своевременной. Чтобы надлежащим образом осуществлять управление в условиях сегодняшней экономической ситуации, руководству необходима самая свежая информация. Чем скорее эта информация будет представлена, тем лучше.

Рентабельной. Подготовка информации не должна стоить больше, чем выгоды от ее использования.

Подводя итог, необходимо отметить, что в сложившихся современных условиях деятельность каждого предприятия интересует достаточно широкий круг пользователей, которых прямо или косвенно интересует результативность деятельности компании.

В связи с этим, на основании отчетности (так как она общедоступна), заинтересованные пользователи стремятся оценить финансовое положение предприятия.

1.2. Методология и методика анализа финансово-хозяйственной деятельности

В современных рыночных условиях актуализируется вопрос финансового состояния предприятия, так как от финансового состояния предприятия зависит эффективность и результативность деятельности компании. В связи с этим анализу финансового состояния предприятия уделяется много внимания.

Метод экономического анализа представляет собой способ подхода к изучению хозяйственных процессов в их плавном развитии.

Характерными особенностями метода экономического анализа являются:

- определение системы показателей, всесторонне характеризующих хозяйственную деятельность организаций;

- установление соподчиненности показателей с выделением совокупных результативных факторов и факторов (основных и второстепенных), на них влияющих;

- выявление формы взаимосвязи между факторами;

- выбор приемов и способов для изучения взаимосвязи;

- количественное измерение влияния факторов на совокупный показатель.

Совокупность приемов и способов, которые применяются при изучении хозяйственных процессов, составляет методику экономического анализа.

Методика экономического анализа базируется на пересечении трех областей знаний: экономики, статистики и математики.

К экономическим методам анализа относят сравнение, группировку, балансовый и графический методы.

Статистические методы включают в себя использование средних и относительных величин, индексный метод, корреляционный и регрессивный анализ и др.

Все показатели, которые формируются финансовым анализом, должны быть четкими и ясными, для того что бы пользователи могли получить ответы на вопросы о степени надежности компании, как партнера по бизнесу, что позволит принимать решения об эффективности или не эффективности организации хозяйственных связей.

Математические методы можно разделить на три группы:

- экономические (матричные методы, теория производственных функций, теория межотраслевого баланса);

- методы экономической кибернетики и оптимального программирования (линейное, нелинейное, динамическое программирование);

- методы исследования операций и принятия решений (теория графов, теория игр, теория массового обслуживания).

Под методом финансового анализаОсновным инструментом для проведения оценки финансового положения компании является финансовый анализ, на основании которого можно объективно оценить и охарактеризовать его платежеспособность, эффективность и доходность деятельности, перспективы развития, а затем по его результатам принять обоснованные решения.

понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии. К характерным особенностям метода относятся: использование системы показателей, выявление и изменение взаимосвязи между ними.

Совокупность приемов и способов, которые применяются при изучении хозяйственных процессов, составляют методику экономического анализа. Методика экономического анализа базируется на пересечении трех областей знаний: экономики, статистики, математики.

Вся экономическая информация представлена в виде различных показателей, которые должно точно и полно отражать сущность изучаемых явлений и процессов.

Существует множество аналитических показателей, характеризующих хозяйственную деятельность предприятия.

Их систематизация производится по различным признакам:

— количественные (например, объем продукции, численность работников) и качественные (производительность труда, рентабельность);

— общие, т.е. используемые для всех отраслей экономики, и специфические (зольность угля, жирность молока);

— обобщающие (например, часовая выработка продукции одним работником), частные (затраты рабочего времени на производство единицы продукции определенного вида) и вспомогательные (косвенные) (количество рабочего времени, затраченного на единицу выполненных работ);

— абсолютные и относительные (соотношение двух абсолютных, выражаемое в процентах, коэффициентах или индексах);

— натуральные (масса, длина и т.д.) и стоимостные;

— факторные и результативные;

— нормативные, плановые, учетные, отчетные, аналитические (оценочные).

Все показатели, которые используются в анализе, взаимосвязаны и взаимообусловлены.

В процессе финансового анализа применяется ряд специальных способов и приемов, которые условно можно разделить на три большие группы: логико-экономические, экономико-математические и эвристические.

Выделяют три основных вида анализа:Анализом финансового состояния предприятия занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступлений средств в бюджет и т. д.

- перспективный (прогнозный) анализ;

- оперативный анализ;

- текущий (ретроспективный) анализ по итогам деятельности за тот или иной период.

Текущий (ретроспективный) анализ базируется на бухгалтерской и статической отчётности и позволяет оценить работу предприятия за определенные промежутки времени (отчетные периоды) нарастающим итогом.

В этом виде анализа имеется существенный недостаток — выявленные резервы навсегда потерянные возможности роста эффективности производства, т. к. относятся к прошлому периоду.

Основной задачей текущего анализа является объективная и точная оценка результатов деятельности предприятия, выявление резервов для повышения эффективности деятельности. Результаты текущего анализа используются для решения проблем управления предприятием.Особенность методики текущего анализа состоит в том, что фактические результаты деятельности оцениваются в сравнении с планом и данными предшествующего аналитического периода.

Текущий анализ — наиболее полный анализ финансовой деятельности, вбирающий в себя результаты оперативного анализа и служащий базой перспективного анализа.

Оперативный анализ приближён во времени к моменту совершения хозяйственных операций. Он основывается на данных первичного (бухгалтерского и статического) учёта.

Оперативный анализ — это система ежедневного изучения выполнения различных планов и заданий с целью незамедлительного реагирования в процесс осуществления деятельности с целью устранения отклонений и обеспечения эффективности деятельности компании.

Данный анализ проводят, как правило, по таким показателям, как себестоимость, прибыль, рентабельность, использование оборудования и др. При оперативном анализе помимо стоимостных, производится оценка натуральных показателей, что позволяет формировать более полную информацию.

Горизонтальный и вертикальный анализы взаимно дополняют друг друга. Поэтому на практике не редко строят аналитические таблицы, характеризующие как структуру бухгалтерской отчетности, так и динамику отдельных ее показателей.Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем. Раскрывая картину будущего, перспективный анализ обеспечивает управляющему решение задач стратегического управления.

Трендовый анализ — сравнение каждой позиции отчетности с предшествующим периодом и определение тренда. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный прогнозный анализ.

Анализ относительных показателей (коэффициентов) — расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей.

Сравнительный (пространственный) анализ — это как внутрихозяйственное сравнение по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственное сравнение показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Анализ относительных показателей (коэффициентов) — расчет отношений данных отчетности, определение взаимосвязи показателей.

Факторный анализ — это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования.

Причем, факторный анализ может быть, как прямым, т.е. заключающимся в раздроблении результативного показателя на составные части, так и обратным, когда отдельные элементы соединяются в общий результативный показатель.

Действующие на сегодняшний день методы анализа финансового состояния базовыми и на практике «в чистом виде» встречаются редко. Как правило, компании для получения более точных и надежных результатов разрабатывают комбинированные методики оценки и диагностики финансового положения, что вызвано наличием у каждого базового метода различных недостатков, а использование комбинированных методов позволяет нейтрализовать эти недостатки.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.