ГЛАВА 2. МЕТОДИКА АНАЛИЗА РАСХОДОВ НА ПРОДАЖУ ООО «РАДОНЕЖ»

2.1. Оценка динамики и структуры анализа расходов на продажу

В целях анализа издержек обращения необходимо изучение их состава и структуры. Для конкретизации анализа и выяснения, за счет каких статей произошло отклонение, следует сравнить фактические издержки по статьям с плановыми, рассчитать абсолютное и относительное отклонение, динамику и структуру расходов.

При этом оценка выполнения плана и динамики по статьям издержек, сумма которых находится в прямой зависимости от изменения объема товарооборота (условно-переменные расходы) дается по их уровню. Статьи издержек, сумма которых не находится в пропорциональной зависимости от степени выполнения и динамики товарооборота (условно-постоянные расходы), изучают по абсолютным данным. Такой постатейный анализ издержек дает возможность изучить статьи расходов на продажу, имеющие высокую долю в торговых издержках (либо по ним допущен перерасход, либо произошло резкое увеличение их). В этом случае необходимо установить причины значительных изменений, выявить имеющиеся резервы снижения издержек обращения и разработать мероприятия по их реализации.

Рассчитаем динамику показателей деятельности ООО «Радонеж» за IV квартал 2015 года и I квартал 2016 года (табл.1).

Таблица 1. Динамика показателей деятельности ООО «Радонеж», тыс.руб.

| Показатели | IV квартал | I квартал | Отклонение | Темп изменения,% | |||

| Сумма | Уд. вес | Сумма | Уд.вес | По сумме | По уд.вес | ||

| Выручка | 2962,308 | 100,00 | 2301,228 | 100,00 | -661,080 | 0,00 | 77,68 |

| Себестоимость | 437,272 | 14,76 | 527,170 | 22,91 | 89,897 | 8,15 | 120,56 |

| Коммерческие расходы | 1354,082 | 45,71 | 1016,095 | 44,15 | -337,986 | -1,56 | 75,04 |

| Уровень расходов | 0.045 | 0,0015 | 0,044 | 0,0019 | -0,00156 | 0,0004 | 96,60 |

Урасх = ∑ расходов / Vвыр (13)

где Урасх – уровень расходов;

∑ расходов – сумма расходов;

Vвыр – объем выручки.

Экономический смысл уровня расходов заключается в том, что он показывает долю расходов на продажу в обороте торговли.

Результаты таблицы 1 показали, что за 1 квартал по сравнению с 4 кварталом уровень расходов снизился на 1,56 тыс.руб. На это повлияли следующие факторы: уменьшение выручки на 661080 тыс.руб. или на 22,32%, уменьшение коммерческих расходов на 337986,47 тыс.руб. или на 27,96%. Это означает, что предприятие за 1 квартал резко снизили свои издержки, что очень положительно влияет на организацию.

Рассчитаем динамику и структуру коммерческих расходов ООО «Радонеж» за IV квартал 2015 года и I квартал 2016 года (таблица 2).

Таблица 2. Динамика и структура коммерческих расходов ООО «Радонеж», тыс.руб.

| Показатели | IV квартал | I квартал | Отклонение | Темп изменения,% | |||

| Сумма | Уд. вес | Сумма | Уд. вес | По сумме | Уд. вес | ||

| Коммерческие расходы | 2380,99 | 100,00 | 1925,772 | 100,00 | -455,223 | 0,00 | 80,88 |

| в т.ч | |||||||

| — транспорт | 2,720 | 0,11 | 2,380 | 0,12 | -0,340 | 0,01 | 87,50 |

| — реклама | 167,134 | 7,02 | 99,621 | 5,17 | -67,513 | -1,85 | 59,61 |

| — оформление фасада | 134,119 | 5,63 | 0,00 | 0,00 | -134,119 | -5,63 | 0,00 |

| — упаковка | 1,937 | 0,08 | 1,952 | 0,10 | 0,014 | 0,02 | 100,75 |

| -согласование по оформлению фасада | 10,270 | 0,43 | 0,00 | 0,00 | -10,270 | -0,43 | 0,00 |

| — канцелярия | 2,631 | 0,11 | 1,839 | 0,10 | -0,792 | -0,02 | 69,89 |

| — обучение мерам ПБ | 1,800 | 0,08 | 0,600 | 0,03 | -1,200 | -0,04 | 33,33 |

| — аренда | 657,361 | 27,61 | 715,442 | 37,15 | 58,080 | 9,54 | 108,84 |

| — зарплата | 369,552 | 15,52 | 194,234 | 10,09 | -175,317 | -5,43 | 52,56 |

Из данных таблице видно, что коммерческие расходы в 1 квартале по сравнению с 4 кварталом уменьшились на 455223,37 тыс.руб. или на 19,12%. Это следует из того, что расходы на транспорт уменьшились на 340 руб. или на 12,5%; на рекламу уменьшились на 67513,16 тыс.руб. или на 40,39%; на оформление фасада на 134119,88 тыс.руб.; на согласование по оформлению фасада на 10270 тыс.руб.; на канцелярию на 792,13 руб. или на 30,11%: на обучение мерам ПБ на 1200 руб. или на 66,67%; и на зарплату на 175317,70 тыс.руб. или на 47,44%.

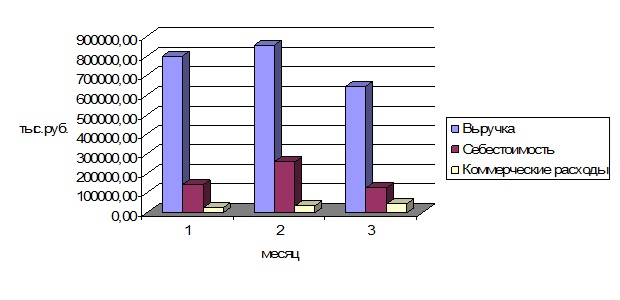

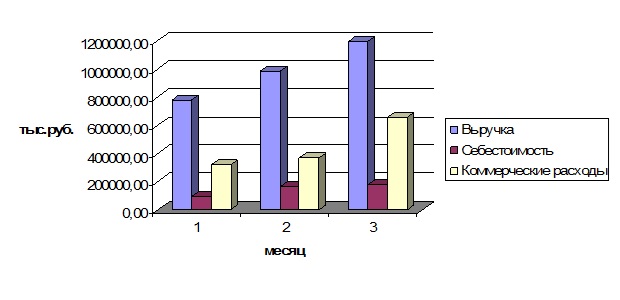

Посмотрим динамику показателей по месяцам ООО «Радонеж» за IV квартал 2015 года и I квартал 2016 года, построив диаграммы, как изменялись они и из-за чего произошли изменения.

Как видно из рисунка 1, динамика за 1 квартал изменялась следующим образом: выручка в феврале составляла 855640 тыс.руб.; себестоимость так же в феврале была больше, чем в других месяцах, а коммерческие расходы оставались почти неизменными.

Из диаграммы видно, что всех месяцев в этом квартале, самые большие расходы и выручка была именно в декабре, она составила 1200000 руб. и, следовательно, если у нас больше выручка, то и себестоимость тоже растет. Коммерческие расходы выросли 660055,68 руб., т.к. для привлечения большого числа покупателей организация давала рекламу по телевидению, радио и газете.

На основе всех расчетов можно сделать вывод, что существует сезонность продаж. Т.е. в 4 квартале по сравнению с 1 кварталом было больше расходов на продажу, а это в частности связанно с раскруткой магазина, так как организация давала большое количество рекламы – это фактор в большей степени повлиял.

По результатам анализа, можно сделать вывод, что основные экономические показатели ООО «Радонеж» в целом благоприятны для дальнейшей эффективной работы организации.

2.2. Анализ расходов на продажу по общему объему

Рассмотрим методику анализа влияния основных, наиболее важных факторов на издержки обращения.

Одним из таких является объем товарооборота.

С ростом объема товарооборота увеличивается сумма издержек обращения, а уровень, как правило, уменьшается. Уменьшение объема товарооборота, хотя и сопровождается некоторым сокращением суммы обусловлено тем, что одни расходы с ростом объема товарооборота повышаются почти пропорционально увеличению товарооборота, другие при этом остаются неизменными. Поэтому статьи издержек, которые изменяются, принято называть условно-переменными, а остальные – условно-постоянными.

Для определения влияния изменений объема товарооборота на общий уровень издержек обращения делается пересчет планового уровня условно-постоянных издержек обращения:

У’пл. у. пост = Ипл.у.пост / Р1 *100 (14)

Где: У’пл. у. пост – пересчитанный плановый уровень условно-постоянных издержек обращения;

Ипл.у.пост – плановая сумма условно-постоянных издержек обращения;

Р1 — фактический оборот.

Разница между пересчитанным и плановым уровнями издержек обращения и покажет размер влияния изменения объема товарооборота на уровень расходов:

∆У = У/ пл. у. пост. – Упл. пост (15)

Где: ∆У – размер изменения уровня издержек обращения;

Упл. пост – плановый уровень условно-постоянных издержек обращения.

Для расчета влияния изменения объема товарооборота на сумму издержек обращения необходим пересчет плановой суммы переменных расходов на фактический товарооборот.

Для этого фактический товарооборот умножается на плановый уровень переменных статей издержек и делится на 100:

И/пл.пер = Р1 * Упл.пер. / 100 (16)

Где: И/пл.пер – плановая сумма переменных издержек, исходя из фактического товарооборота;

Упл.пер. – плановый уровень переменных издержек обращения.

Разница между пересчитанной и плановой суммой покажет влияние изменения объема товарооборота на сумму издержек обращения:

∆И = И/пл.пер – И пл.пер (17)

Где: ∆И – размер влияния изменения объема товарооборота на сумму издержек обращения.

Для этого рассчитаем таблицу.

Таблица 3

Расчет влияния объема товарооборота на издержки обращения предприятия, тыс.руб.

| Показатели | IV квартал | I квартал | Отклонение | И/о образующие пересчитанные на факт оборот торговли | ||||

| Сумма, т.р | Уровень, % | Сумма, т.р | Уровень, % | По сумме, т.р. | Уровень, № | |||

| По сумме, т.р. | Уровень, % | |||||||

| Выручка | 2962,308 | 100,00 | 230,122 | 100,00 | -661,080 | 0,00 | 2301,228 | 100,00 |

| Расходы, всего | 1996,854 | 67,41 | 1448,573 | 62,95 | -548,281 | -4,46 | 1794,531 | 77,98 |

| в т.ч. | ||||||||

| Продолжение таблицы 3 | ||||||||

| — условно-постоянные | 1090,239 | 36,80 | 618,215 | 26,86 | -472,023 | -9,94 | 1090,239 | 47,38 |

| — условно-переменные | 906,615 | 30,61 | 830,357 | 36,08 | -76,258 | 5,48 | 704,291 | 30,61 |

У/пл. у. пост = 1090239,18 / 2301228,00 * 100 = 47,38

∆У = 47,38 — 36,80 = 10,58

И/пл.пер = 2301228,00*30,61 / 100 = 704405,89

Рассчитаем влияние факторов на издержки:

∆И = -548281,90

1) За счет ∆выр: ∆УИ (∆выр) = ∆УИскорр — ∆УИ0 = 77,98 — 67,41 = 10,57%;

∆И (∆выр) = ∆Искорр — ∆и/о0 = 1794531,09 — 1996854,94 = -202323,85 руб.;

2) За счет других факторов: ∆УИ (др.факторы) = ∆УИ1 — ∆УИскорр = 62,95 — 77,98 = -15,03%;

∆и/о (др.факторы) = ∆И1 — ∆Искорр = 1448573,04 — 1794531,09 = -345958,05 руб.;

Проверка: 10,57 + (-202323,85) + (-15,03) + (-345958,05) = -548286,36 руб.

В результате анализа получены следующие данные: уменьшение издержек обращения на -548286,36 руб. за счет уменьшения выручки на 661080,00 руб., а также уменьшение других факторов на 548286,36 руб. В целом имеет место экономия по уровню на 4,46% к товарообороту, или абсолютная сумма экономии составила -548281,90 руб.

Оценка полученных результатов свидетельствует о достатке в управлении издержками обращения, что подтверждается большим их недовыполнением плана за счет влияния остальных факторов.

Используя метод сравнения можно выяснить динамику издержек. Предельные показатели определяются по формуле 7.

ПРИ=(1448573,04 – 1996854,94) / (2301228 – 2962308) = 0,83

Изменение суммы издержек обращения оценивается индексом, таким образом можно определить индекс суммы издержек, используя формулу 8

In= 1448573,04 / 1996854,94 =0,725

Рассчитаем индексы уровня издержек обращения, используя формулу 9

Iу= 44,15 / 45,71 =0,97

Также к индексным показателям издержек обращения относится темп изменения уровня издержек, который рассчитаем по формуле 12.

Ту= (44,15 – 45,71) / 45,71 = — 0,03

Рассчитав показатели можно сделать вывод о том, что предельные издержки составили 0,83 руб./ед., индекс суммы издержек составил 0,97, а темп изменения уровня издержек -0,03.

Таким образом, проанализировав издержки обращения в целом, можно сделать вывод, что они не имеют стабильного положения, и их динамика в различные периоды времени различна.

ГЛАВА 3. ПУТИ СНИЖЕНИЯ РАСХОДОВ НА ПРОДАЖУ ПРЕДПРИЯТИЯ

3.1. Резервы снижения расходов на продажу предприятия

На современном этапе в новых экономических условиях исключительно важное значение приобретает режим экономии, эффективное использование материальных, трудовых и финансовых ресурсов. Расходы на продажу являются одним из качественных показателей работы предприятия, в котором находят отражения итоги хозяйственной деятельности, проявляются достижения и недостатки в организации торговли, расходовании средств. Резервы экономии издержек обращения имеются по всем статьям, выявление и использование которых в значительной степени зависит от уровня аналитической работы. Тщательный анализ расходов на продажу, выявление неиспользуемых внутрихозяйственных резервов является важной предпосылкой научного обоснования текущих затрат торгового предприятия. Поиск резервов снижения издержек обращения должен быть направлен на расходы, которые непосредственно не связаны с обслуживанием покупателей.

Исходя из того, что издержки обращения занимают значительное место в торговой надбавке, их сокращение является весомым фактором:

- Уменьшения торговой надбавки, что способствует снижению цен на товары, повышению их конкурентоспособности, следовательно, росту оборота розничной торговли;

- Увеличения прибыли, так как при неизменном размере торговой надбавки предприятие увеличивает часть доходов, формирующих прибыль.

Несоответствие ассортимента товаров спросу населения и выпуск товаров низкого качества вызывает потери товаров, повышенные издержки обращения по их хранению, транспортировке, по содержанию торговых помещений, нерациональное использование рабочего времени. Кроме того, наличие неходовых товаров и товаров низкого каче6ства вызывает замедление оборачиваемости, снижает эффективность использования основных и оборотных средств. Затоваривание ведет к росту процентов за пользование заемными средствами, вызывает увеличение других расходов. Улучшение торгово-оперативной, коммерческой работы будет способствовать снижению издержек обращения.

Для обеспечения конкурентоспособности необходимо систематически следить за конъюнктурой рынка, стремиться наиболее полно удовлетворять покупательский спрос с целью расширения своей доли на рынке. При этом необходимо уделять внимание оценке деятельности конкурентов. Исходя из того, что цена товара представляет собой совокупную величину затрат и прибыли, то конкурентоспособность торгового предприятия зависит от совокупности его расходов.

Снижению расходов на продажу также поспособствует улучшение товародвижения и сокращение времени обращения товаров. В этих целях необходимо совершенствовать торговое обслуживание населения, наиболее полно использовать трудовые, материальные и финансовые ресурсы.

Для достижения режима экономии расходов на продажу необходимо организовать работу во всех звеньях товародвижения. В этой связи необходимо разработать оптимальные схемы товародвижения для различных групп товаров, с учетом устранения нерациональных перевозок, лучшего использования транспорта и оптимального размещения товарных запасов.

На расходы на продажу оказывает влияние ускорение научно-технического прогресса, использование достижений науки, повышение производительности труда, техническое перевооружение торговли. Оснащение современным торгово-технологическим оборудованием, инвентарем и средствами механизации и автоматизации способствует повышению эффективности труда работников и снижению издержек обращения при повышении качества торгового обслуживания населения.

Типичный подход при определении важнейших направлений снижения издержек – это экономия всех ресурсов, которые потребляются в процессе обращения. Так как затраты на оплату труда занимают большую долю, то необходимо рациональное и эффективное использование трудовых ресурсов. Это можно обеспечить за счет:

- Качественного подбора кадров, их подготовки и обучения;

- Создания для эффективной работы условий, как технические (свет, тепло), так и организационно-психологические (своевременное обеспечение рабочих всем необходимым для работы, рациональный режим деятельности, поощрение стремления работников к творчеству и повышению квалификации, к профессиональному росту, предоставление самостоятельной деятельности).

Для повышения производительности труда необходимо совершенствовать систему материального и морального поощрения, внедрение и дальнейшее совершенствование сдельно-премиальной системы оплаты труда. Рост производительности труда в торговле уменьшает затраты труда, снижает расходы на оплату труда, хранению и транспортировке товаров. Совершенствование системы материального поощрения наряду с улучшением системы оплаты труда должно быть направлено на повышение экономической эффективности торговли, на устранение излишних расходов, непланируемых потерь от уплаченных штрафов за невыполнение договоров.

Важным фактором снижения издержек обращения является внедрение прогрессивных форм торговли, таких как самообслуживание, торговля по заказам покупателей, торговля по образцам и другие.

Основные направления снижения расходов необходимо изыскивать в совершенствовании торгово-технологического процесса и повышении эффективности использования всех видов ресурсов, развитии маркетинговой службы.

Режим экономии торгового предприятия предполагает снижение потерь товаров в процессе их доставки, хранения и реализации, рациональное использование транспортных средств, ликвидацию потерь рабочего времени и потерь по таре, ускорение оборачиваемости оборотного капитала и т.д.

Важным резервом снижения потерь товаров является увеличение объема их расфасовки в промышленности, применение упаковочных материалов более высокого качества. Это позволит продуктам пройти без потерь весь цикл товародвижения и увеличить их срок хранения.

Для устранения потерь необходимо:

- Улучшить условия складирования и хранения товаров;

- Не допускать образования сверхнормативных запасов товаров;

- Усилить контроль за сохранностью товаров.

Таким образом, снижение издержек обращения в «Текстильном домике» должно происходить при одновременном повышении культуры торговли за счет факторов:

- Повышение качества товаров и расширения их ассортимента в соответствии со спросом населения;

- Внедрение достижений научно-технического прогресса, обеспечивающих повышение эффективности использования материально-технической базы, и заключается в более полном использовании экономических ресурсов имеющихся на предприятиях и приобретение нового оборудования и инвентаря;

- Внедрение прогрессивных форм торгового обслуживания;

- Совершенствование системы управления и планирования, сокращение расходов на управление;

- Повышения эффективности использования оборотных средств и ускорения их оборачиваемости;

- Улучшение транспортировки, заключение договоров на поставку с продавцами, улучшение условий хранения товаров, рационализация товародвижения;

- Повышение ответственности трудового коллектива за качество работы, за обеспечение ритмичности завоза и бесперебойной продажи товаров.

Выявление резервов снижения издержек обращения является важнейшим условием повышения эффективности и культуры торговли, удовлетворения спроса населения на товары народного потребления при наименьших затратах.

3.2. Пути оптимизации расходов на продажу

Важнейшим направлением минимизации текущих затрат торгового предприятия, является их экономическое обоснование на стадии принятия управленческих решений. Планирование затрат в розничной торговле является важнейшей функцией управления.

Значение планирования издержек в торговле очень занижено. Планирование издержек обращения должно быть неотъемлемой и обязательной частью управления затратами на торговом предприятии. Оно должно обеспечить выявление наилучших способов использования всех ресурсов и предотвратить влияние любых неожиданностей, что особенно важно в условиях подвижной внешней среды.

Общепринятая методика основана на планировании расходов по отдельным статьям с последующим их суммированием и определением общей суммы и уровня издержек. Методика предполагает использование метода технико-экономических расчетов, связанного с применением действующих норм и нормативов расходов.

Планирование издержек обращения тесно связано с остальными экономическими показателями: валовой доход, оборот розничной торговли, прибыль. Оптимальным будет считаться такой план издержек обращения, который при заданном обороте розничной торговли и принятой ценовой политике обеспечит предприятию получение необходимого размера чистой прибыли.

При планировании издержек обращения может быть использован подход, при котором затраты необходимо разделить на постоянные и переменные. Планирование постоянных издержек обращения производится с учетом сложившегося за предплановый период темпа роста затрат.

Переменные издержки обращения находятся в прямой зависимости от изменения оборота розничной торговли, однако изменяются они не всегда в одинаковой пропорции. При планировании их суммы необходимо учитывать сложившееся за предплановый период соотношение темпов изменения издержек обращения и оборота розничной торговли, которое может быть охарактеризовано коэффициентом реагирования затрат.

Планирование расходов по отдельным статьям должно учитывать особенности экономического содержания каждой статьи с учетом факторов, влияющих на конкретную статью расходов.

Так транспортные расходы зависят от оборота розничной торговли, его ассортиментной структуры, уровня действующих тарифов и организации перевозок товаров, объема перевозимого груза, расстояния перевозки.

Расходы на аренду зданий, помещений, оборудования определяются размером арендуемых площадей, количеством оборудования и размером арендных ставок. При этом принимается во внимание текущая инфляция и изменение арендных ставок в будущем периоде.

Расходы на содержание зданий, сооружений, оборудования и инвентаря включают расходы по освещению, отоплению, водоснабжению, канализации и содержанию в чистоте помещений и прилегающей территории. На эти расходы оказывает влияние изменение стоимости платных услуг.

Расходы на ремонт основных средств предусматриваются в соответствии с состоянием и потребностью в ремонте помещений, оборудования и инвентаря. Они производятся за счет ремонтного фонда, который рассчитывается по нормам, предусмотренным предприятием в учетной политике и утвержденным на срок не менее пяти лет. Нормы отчислений устанавливаются в процентах к среднегодовой стоимости основных средств.

Амортизация основных средств связана с отчислениями на полное восстановление основных производственных фондов предприятия на основе их среднегодовой первоначальной или восстановительной стоимости и действующих норм амортизационных отчислений по группам основных средств. При этом следует иметь ввиду возможность ускоренной амортизации по более высоким нормам, установленным законодательством.

Износ спецодежды и малоценных и быстроизнашивающихся предметов определяется исходя из методики отнесения стоимости малоценных и быстроизнашивающихся предметов на издержки обращения, которая предусмотрена в учетной политике предприятия. Издержки по износу спецодежды определяются исходя из плановой численности работников, норм обеспечения санспецодеждой, ее стоимости и нормативного срока использования.

Расходы на оплату труда определяются с учетом фактически сложившегося их уровня, тенденций его изменения за 2-3 предшествующих года с учетом численности работников и действующих на предприятии форм оплаты труда. При этом учитывается необходимость оптимального соотношения темпов роста оборота розничной торговли и фонда заработной платы, а также темпов роста производительности труда и средней заработной платы одного работника, т.е. Iпт > Iз/п. Это правило позволяет достичь экономии расходов на оплату труда при увеличении его производительности и средней заработной платы.

Отчисления на социальные нужды планируются исходя из расходов на оплату труда и установленных на планируемый год ставок отчислений во внебюджетные фонды.

Недостачи товарно-материальных ценностей определяются по результатам проведенного анализа этих расходов, тенденций в их динамике, а также в соответствии с нормами естественной убыли при перевозках, хранении и продаже товаров. При планировании могут быть использованы средневзвешенные нормы убыли с учетом всех факторов. Планирование товарных потоков, относящихся к издержкам обращения, производится в покупных ценах. Следует иметь в виду, что все нормы убыли являются предельными и расчеты выполняются по отдельным товарным группам.

На статью «Прочие расходы» в настоящее время относят многие виды затрат, отсюда, она занимает значительный удельный вес в общей сумме издержек обращения. К ним относятся некоторые виды налогов, сборов, платежи по обязательному страхованию работников предприятия, вознаграждения за изобретения, расходы на командировки, представительские расходы, оплата услуг связи и другие платежи. Большая часть этих расходов определяется в соответствии с действующими нормами, установленными законодательством.

Расчеты по основным статьям издержек обращения дают возможность уточнить общую их сумму на планируемый период.

Заключение

Главный мотив деятельности любого предприятия в рыночных условиях – максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками обращения и спросом на реализуемую продукцию. Поскольку расходы на продажу — это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством предприятия невозможно без анализа уже имеющихся издержек обращения и их величины на перспективу.

Издержками обращения называются выраженные в денежной форме затраты живого и овеществленного труда по планомерному доведению и реализации товаров потребителям. Они включают расходы на оплату труда работников торговли, транспортирование, хранение, упаковку, посротировку и подготовку товаров к продаже, а также расходы на организацию закупки и реализации товаров, на управление торговлей, ведение учета и контроля за выполнением планов торгово-финансовой деятельности, расходы на аренду и содержание зданий, сооружений, помещений, оборудования и легкового транспорта, а также расходы на рекламу.

Задачи анализа расходов на продажу состоят в том, чтобы дать общую оценку выполнения плана издержек обращения, как в целом, так и в разрезе статей, установить факторы и размеры их влияния на уровень издержек обращения и разработать мероприятия по мобилизации выявленных резервов в ходе анализа.

Оптимизация расходов на продажу всегда являлось важнейшим вопросом в экономике. Решению этой задачи в частности способствует хорошо налаженный учет издержек обращения, их контроль и анализ.

Все расходы, являющиеся издержками обращения, накапливаются в течение месяца на счете 44 «расходы на продажу», который отражает сумму произведенных или начисленных за отчетный период расходов.

Анализ издержек обращения, проделанный в работе, позволил выявить резервы снижения издержек обращения и сделать следующие выводы:

- Снижение уровня издержек обращения обеспечено за счет увеличения объема продаж. Рост цен привел к снижению уровня расходов.

- За счет фактора структура оборота произошло снижение общего уровня издержек обращения.

В целом бухгалтерский учет дает информацию о состоянии издержек обращения. Однако имеются пути для повышения его эффективности:

- Полная автоматизация всего учетного процесса издержек обращения;

- Первостепенное значение имеет своевременно и надлежащим образом оформленная первичная документация;

- При планировании издержек обращения должны быть обеспечены единство и сопоставимость показателей издержек в плане, учете и отчетности.

К основным резервам экономии издержек обращения следует отнести:

- Рост оборота розничной торговли, равномерное и ритмичное обеспечение продажи товаров в плановом периоде;

- Эффективное использование материально-технической базы торговли;

- Внедрение прогрессивных форм торгового обслуживания;

- Повышение производительности труда;

- Своевременный ввод в действие новых, дополнительных рабочих мест;

- Сокращение звенности товародвижения, простоя транспорта, большую механизацию погрузочно-разгрузочных работ;

- Сокращение и ликвидация потерь продукции и потерь по таре;

- Ускорение оборачиваемости товаров;

- Усиление контроля за расходами в разрезе отдельных статей с целью выявления затрат, не работающих на отдачу;

- Повышение ответственности трудового коллектива за качество работы, за обеспечение ритмичности завоза и бесперебойной продажи товаров;

Из расчетов моего анализа видно, что при снижении уровня расходов – выручка снижается в 1 квартале 2016 года из-за того, что предприятие перестало так обильно давать рекламу, на оформление фасада тоже упали расходы, снижение зарплаты, расходов по канцелярии и т.д.

Список использованных источников

- Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 05.04.2016, с изм. от 13.04.2016) (с изм. и доп., вступ. в силу с 05.05.2016)

- Федеральный закон от 19.06.2000 N 82-ФЗ «О минимальном размере оплаты труда»(ред. от 14.12.2015)

- Федеральный закон от 02.12.2014 N 408-ФЗ «О внесении изменения в статью 1 Федерального закона «О минимальном размере оплаты труда» (действующая редакция).

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 28.12.2013) «О бухгалтерском учете» (с изм. и доп., с 04.11.2014)

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. Приказом Минфина России от 06.05.99 № 32н (действующая редакция)

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. Приказом Минфина России от 06.05.99 № 33н (действующая редакция);

- План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкции по его применению, утв. Приказом Минфина России от 31.10.2000 № 94н (действующая редакция)

- Агафонова М. Н. «Бухгалтерский учет в оптовой и розничной торговле», Москва: «Издательский дом «Бизнес-пресса», 2014-2015 гг., 277с.

- Баканов М.И. «Экономический анализ в торговле», Москва: Издательство «Аналитика-Пресс», 2014 г.

- Баскакова О.В. «Экономика организации», Москва: Издательско-торговая корпорация «Дашков и Кє», 2014 г.

- Гиляровская Л.Т., Лысенко Д.В., «Экономический анализ», Москва: Новое издание, 2014 г., 356с.

- Грищенко О.В. «Анализ и диагностика финансово-хозяйственной деятельности предприятия», Таганрог, 2014 г.

- Елизаров Ю.Ф. Экономика организаций: Учебник для вузов / Ю.Ф. Елизаров – М.: Издательство «Экзамен», 2014 – 496с.

- Жиделева В.В., Каптейн Ю.Н. Экономика предприятия: Учеб. пособие. – 2-изд., перераб. и доп. – М.: ИНФРА-М, 2014 – 133с

- Зайцева О.П., Бука Л.Ф. «Экономический анализ», часть 1. Производственно-управленческий анализ: Учебное пособие – Новосибирск: СибУПК, 2012г.

- Когденко В.Г. «Экономический анализ», Москва: Новое знание , 2014 г.

- Ильин А.И. Планирование на предприятии: Учебник. – 2-е изд., перераб. – Мн.: Новое знание, 2014 г. – 635с.

- Котляров С.А. Управление затратами: Учеб. пособие. – Спб.: Питер, 2013 г.

- Кравченко Л.И. «Анализ хозяйственной деятельности в торговле». Москва: ИНФРА-М, 2013г.

- Махалов Е.В. «Управление издержками обращения в потребительской кооперации», Новосибирск, 2012 г.

- Малахов Е.В. «Управление издержками обращения в потребительской кооперации», Новосибирск, 2012 г.

- Петрова Е.К. «Торговля. Учет товаров в примерах», Москва: ИНФАР-М, 2012 г., 231с.

- Положение по бухгалтерскому учету «Расходы организации». – Утверждено Приказом Минфина РФ №33н от 06.05.1999г. (ПБУ 10/99) ред. от 06.04.2015 г.

- Сафронова «Экономика организаций», Москва: Новое знание , 2013 г.с 450

- Сергеев И.В. «Экономика организации (предприятия)»: Учеб. пособие. – 3-е изд., перераб. и доп., Москва, 2014 г.

- Соколов Я.В. Учебник «Счета бухгалтерского учета», Москва: КНОРУС, 2012 г.

- Тарасова Е.Е., Костин А.А. Эффективность розничной торговли потребительской кооперации и направления ее повышения – Белгород – 2014 г.

- Управление затратами на предприятии: Учеб. / В.Г. Лебедев, Т.Г. Дроздова, В.П. Кустарев и др.; под общ. Ред. Г.А. Краюхина. – Спб.: «Издательский дом «Бизнес-пресса», 2014 г. – 277с.

- Хамидуллина Г.Р. Ревизия и контроль на предприятиях торговли: Учеб. пособие / Под ред. проф. М.В. Мельник – М.: КНОРУС, 2014 – 96с.

- Шеремет А.Д. «Комплексный анализ хозяйственной деятельности», Москва:, 2013 г., 150с.

- Экономика торгового предприятия: Торговое дело: Учебник/под редакцией Л.А.Брагина. — Москва, 2015 г.