или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3. Учет и анализ расходов на оплату труда

Для бухгалтерского учета расчетов с персоналом организации по оплате труда предназначен активно-пассивный счет 70 «Расчеты с персоналом по оплате труда» (как правило, пассивный).

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Начальное кредитовое сальдо представляет собой задолженность организации перед персоналом по оплате труда на начало отчетного периода.

Кредитовый оборот представляет собой начисления по оплате труда, различных пособий, доходов от участия в прибылях организации.

Дебетовый оборот представляет собой различные удержания из заработной платы и выдачу работникам причитающихся сумм.

Конечное сальдо (по кредиту) представляет собой задолженность предприятия перед рабочими и служащими по оплате труда на конец отчетного периода.

Суммы отпусков включают в фонд заработной платы отчетного месяца только в сумме, которая приходится на дни отпуска в отчетном месяце. В случае перехода части отпуска на следующий месяц сумма отпускных, выплаченная работникам за эти дни, отражается в отчетном месяце как авансы выданные. Эта сумма в следующем месяце включается в состав фонда оплаты труда.

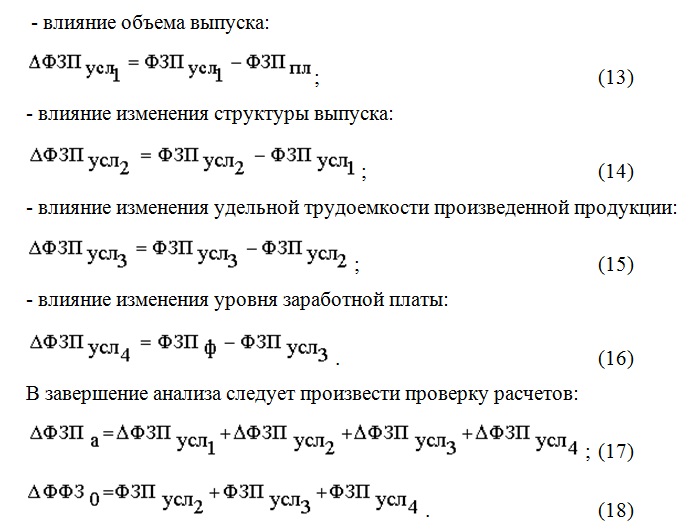

В некоторых организациях работникам отпуска в течение года предоставляются неравномерно. Потому для более точного исчисления себестоимости продукции суммы, которые выплачиваются работникам за отпуска, относятся равномерными долями на затраты производства в течение года вне зависимости от того, в каком месяце эти суммы будут выплачены. Тем самым формируется резерв для выплаты отпускных работникам. Также организация может формировать резерв на выплату вознаграждений за выслугу лет.

Как правило, выплата заработной платы осуществляется из кассы организации. По просьбам персонала выплаты могут осуществляться путем безналичного перечисления на банковские счета работников.

По истечении срока оплаты труда (три дня) кассир обязан:

- в платежной ведомости против фамилий работников, которым необходимые выплаты не были произведены, поставить штамп или сделать отметку: «Депонировано»; составить реестр депонированных сумм;

- в конце платежной ведомости сделать надпись о фактически выплаченных суммах и суммах, подлежащих депонированию, сопоставить их с общим результатом по платежной ведомости и скрепить своей подписью;

- записать фактически выплаченную сумму в кассовую книгу и указать номер расходного кассового ордера в ведомости.

Бухгалтерия осуществляет проверку отметок, которые сделаны кассиром в платежных (расчетно-платежных) ведомостях, и расчет выданных и депонированных сумм.

Депонированные суммы возвращаются на расчетный счет организации.

Учет расчетов с депонентами ведется в книге учета депонированной заработной платы, которая заполняется на основе данных реестра невыданной заработной платы. Книга открывается на год. Для каждого депонента в книге отведена отдельная строка, в которой указывается табельный номер депонента, его фамилию, имя, отчество, депонированная сумму и отметка о ее выдаче. Суммы, которые на конец года остались невыплаченными, переносятся в новую книгу, которая также открывается на год. Последующая выплата депонированной заработной платы осуществляется по расходному кассовому ордеру.

По письменному заявлению работника допускается в соответствии с ТК РФ осуществлять оплату труда в неденежной (натуральной) форме.

В таблице 1.1 представлены основные операции по счету 70.

Таблица 1.1. Основные корреспонденции по счету 70 «Расчеты с персоналом по оплате труда»

| Содержание операций | Дебет | Кредит |

| 1 | 2 | 3 |

| Начислена заработная плата работникам основного производства | 20 | 70 |

| Начислена заработная плата работникам вспомогательного производства | 23 | 70 |

| Начислена заработная плата работникам обслуживающего производства | 25 | 70 |

| Начислена заработная плата управленческому персоналу | 26 | 70 |

| Начислена заработная плата работникам, занятым исправлением брака | 28 | 70 |

| Начислена заработная плата работникам обслуживающих производств | 29 | 70 |

| Начислена заработная плата работникам, занятым в сбытовой деятельности или на продаже готовой продукции | 44 | 70 |

| Начислена заработная плата работникам, занятым на выполнении работ, затраты по которым относятся к расходам | 97 | 70 |

| Начислена заработная плата работникам, по поводу приобретения и создания материально-производственных запасов, оборудования к установке, основных средств и нематериальных активов (при условии, если заработная плата относится на стоимость активов) | 10, 15, 07, 08 | 70 |

| Начислены за счет прибыли организации премии, материальная помощь, доходы работникам организации по акциям и вкладам в его имущество | 84, 91 | 70 |

| Начислено пособие по временной нетрудоспособности за счет средств работодателя | 20, 23, 25, 26, 29, 44 | 70 |

| Начислено пособие по временной нетрудоспособности за счет средств ФСС РФ | 69-1 | 70 |

| Начислены отпускные, приходящиеся на текущий месяц | 20, 23, 25, 26, 29, 44 | 70 |

| Начислены отпускные, приходящиеся на следующий месяц | 97 | 70 |

| Сумма отпускных включена в состав фонда оплаты труда следующего месяца | 20, 23, 25, 26, 29, 44 | 97 |

| Сформирован резерв на отпуска работникам, на выплату вознаграждений по выслуге лет | 20, 23, 25, 26, 29, 44, 97 | 96 |

| По мере ухода работников в отпуск начисленные суммы за отпускной период списываются на уменьшение резерва. Такой же записью отражается начисление работникам вознаграждения за выслугу лет | 96 | 70 |

| Удержан из заработной платы работников налог на доходы физических лиц | 70 | 68 |

| Удержаны из заработной платы невозвращенные подотчетные суммы | 70 | 71 |

| Удержаны из заработной платы суммы в счет погашения займа, выданного работнику | 70 | 73-1 |

| Удержана из заработной платы сумма материального ущерба | 70 | 73-2 |

| Удержаны из заработной платы платежи по личному страхованию | 70 | 76-1 |

| Удержаны из заработной платы прочие платежи (алименты, профсоюзные взносы, коммунальные услуги) | 70 | 76 |

| Из кассы выплачена заработная плата работникам | 70 | 50 |

| Перечислена с расчетного счета заработная плата работникам | 70 | 51 |

| Депонирована неполученная заработная плата | 70 | 76-4 |

| Выдана депонированная заработная плата | 76-4 | 50 |

| Начислена заработная плата работникам организации в натуральной форме | 20, 23, 25, 26, 29, 44 | 70 |

| Отражена стоимость по продажным ценам (включая НДС) готовой продукции, выданной работникам в натуральном виде | 70 | 90-1 |

| Списана себестоимость выданной готовой продукции | 90-2 | 43 (41,10) |

| Начислен НДС с продажной стоимости выданной продукции | 90-3 | 68 |

| Определен финансовый результат от продажи готовой продукции | 90-9 | 99 |

Регистром синтетического учета является журнал-ордер № 10, (10/1,13).

Регистрами аналитического учета являются лицевые счета, расчетные и платежные ведомости в разрезе персонала, ведомости №12, 15 в разрезе производств и цехов, а внутри них — в разрезе произведенной продукции.

В случае, если в организации применяется автоматизированная форма учета с использованием программного продукта «1C: Предприятие», то к регистрам синтетического учета относятся обороты счета 70 (Главная книга), анализ счета 70, оборотно-сальдовая ведомость и др. К регистрам аналитического учета относятся оборотно-сальдовая ведомость по счету 70, анализ счёта 70 по субконто, обороты между субконто, карточка счета 70, карточка счета 70 по субконто и др.

Анализ использования трудовых ресурсов, производительности труда рассматривается в непосредственной связи с оплатой труда. С повышением производительности труда на предприятии создаются реальные предпосылки для повышения уровня оплаты труда. Средства на оплату труда при этом следует использовать так, чтобы темпы роста производительности труда превышали темпы роста заработной платы. Только в этом случае создаются возможности для ускорения темпов расширенного воспроизводства.

В этой связи анализ использования средств на оплату труда на каждом предприятии имеет важное значение, В процессе анализа использования средств на оплату труда необходимо проводить систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств в результате повышения производительности труда и падения трудоемкости продукции.

На величину фонда заработной платы оказывают влияние следующие факторы: изменение численности работников, изменение структуры персонала, изменение продолжительности работы персонала, продолжительность нормальной работы, сверхурочные часы, изменение ставок оплаты труда, изменение условий премирования, изменение доплат к основным расценкам.

Плановую величину фонда заработной платы (ФЗП) можно определить различными методами.

Метод прямого счета:

ФЗП = ЧСП х ЗПС, (1)

где ЧСП — среднесписочная численность работников, чел.;

ЗПСР — средняя зарплата одного работника в плановом периоде со всеми доплатами и начислениями, руб.

Общий фонд заработной платы при помощи данного метода может быть рассчитан на основе численности работников и их заработной платы по предприятию в целом, так и в разрезе категорий и отдельных групп работников.

Нормативный метод:

ФЗП = Q х НЗ (2)

где Q — суммарный объем произведенной продукции в плановом периоде;

НЗП — норматив оплаты на 1 руб. произведенной продукции.

При обосновании норматива оплаты труда на 1 руб. произведенной продукции необходимо учитывать прогнозируемое изменение производительности труда, прогнозируемый темп инфляции и ожидаемое изменение реальной оплаты труда своих работников.

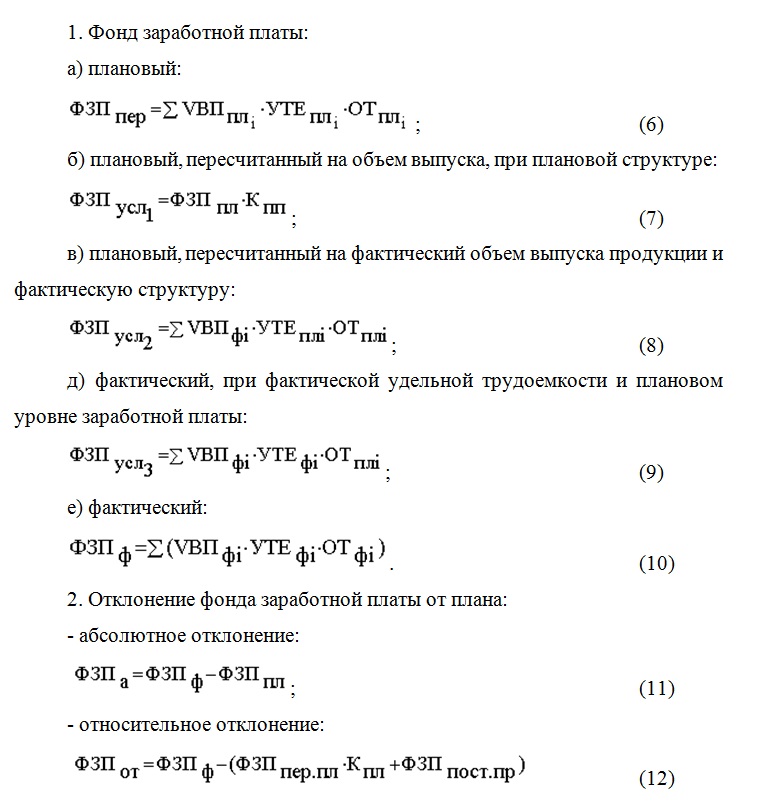

Приступая к анализу использования фонда заработной платы, прежде всего, следует рассчитывать абсолютное и относительное отклонение фактической величины ФЗП от плановой.

Абсолютное отклонение фонда заработной платы (ΔФЗПа) определяется сопоставлением средств, фактически затраченных на оплату труда (ФЗПф), с плановой величиной фонда заработной платы (ФЗПпл) по предприятию в целом, а также в разрезе производственных подразделений и категорий работников:

ΔФЗПа = ФЗПф – ФЗПпл (3)

Однако абсолютное отклонение не учитывает степень выполнения плана по выпуску продукции. Учесть влияние этого фактора позволяет расчет относительного отклонения фонда заработной платы(ΔФЗПот).

Для этого переменную часть фонда заработной платы (ФЗПпер) корректируют на показатель выполнения плана по выпуску продукции (Кпп). В состав переменной части фонда заработной платы входят заработная плата работников по сдельным расценкам, премии рабочим и менеджменту за достижение производственных показателей, сумма отпускных, которая соответствует доле переменной части заработной платы, иные выплаты, которые относятся к фонду оплаты труда и изменяются пропорционально объему выпуска продукции.

Постоянная часть заработной платы (ФЗПпост) в случае роста или спада объема выпуска не изменяется – это заработная плата работников по тарифным ставкам, оклады служащих, любые виды доплат, заработная плата работников непромышленных подразделений и сумма отпускных, соответствующая им. Таким образом, относительное отклонение фонда заработной платы определится как:

ΔФЗПот = ФЗПф – (ФЗПпер.пл * Кпп + ФЗПпост.пл) (4)

В дальнейшем определяют факторы, которые вызвали абсолютное и относительное отклонения фонда оплаты труда.

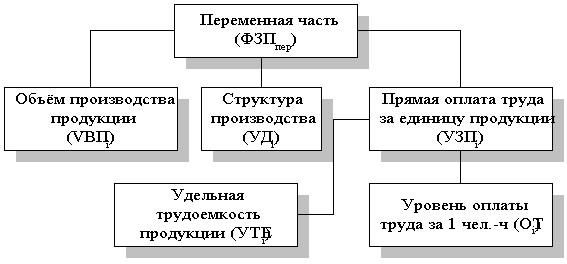

На рис. 1.1 представлена факторная модель переменной части фонда зарплаты.

В соответствии с рис. 1.1, модель можно представить следующим образом.

ФЗПпер = VВПi * УДi * УТЕi * ОТi (5)

Для расчета влияния перечисленных факторов на фонд заработной платы требуются следующие показатели:

Расчет влияния факторов на изменение переменной части ФЗП осуществляют по следующим формулам:

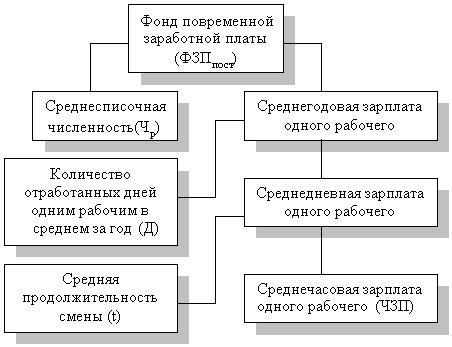

На рис. 1.2. представлена факторная модель постоянной части ФЗП.

В соответствии с рис. 1.2 модель будет описана следующим образом:

ФЗПп = Ч * Д * t * ЧЗП (19)

В целях расширенного воспроизводства и получения требуемого объема прибыли и заданного уровня рентабельности необходимо, чтобы темпы роста производительности труда были выше темпа роста заработной платы. Если данный принцип нарушается, происходит перерасход фонда заработной платы, рост себестоимости продукции и, как следствие, снижение суммы прибыли.

Изменение средней заработной платы работников за исследуемый период характеризуется при помощи индекса (Jзп):

JЗП = Средняя з/п за отчётный период / Средняя з/п за базисный период (20)

Изменение среднегодовой выработки рассчитывается аналогично на основе индекса производительности труда (Jпт):

Jпт = Средняя выработка за отчётный период / Средняя выработка за базисный период (21)

Темпы роста производительности труда должны опережать темпы роста заработной платы. Для этого определяется коэффициент опережения Коп, и проводится анализ его в динамике:

Коп = Jпт / JЗП (22)

Затем осуществляется определение суммы экономии (перерасхода) (Э) фонда оплаты труда в связи с изменением соотношений между темпами роста производительности труда и темпами роста заработной платы:

±Э = ФЗПф * (JЗП — Jпт) / JЗП (23)

В случае высокой инфляции при анализе индекса средней заработной платы базисный показатель средней заработной платы (СЗ0) следует скорректировать на индекс роста цен на потребительские товары и услуги (Jу)

JЗП = СЗ1 / (СЗ0 * Jу) (24)

где СЗ1 — средняя заработная плата в исследуемом периоде.

В целях оценки эффективности использования средств на оплату труда персонала следует использовать такие показатели, как объем выпуска продукции в текущих ценах, величина выручки и прибыли, приходящиеся на рубль заработной платы и др. В процессе проведения анализа необходимо изучить динамику перечисленных показателей, выполнение плана по их уровню. Полезно провести сравнительный межхозяйственный анализ, при помощи которого можно выяснить, какое предприятие функционирует более эффективно.

ГЛАВА 2. Учет и анализ расходов на оплату труда на примере НОУ НУПТЦ РО ДОСААФ РОССИИ ХМАО-ЮГРЫ

2.1. Организационно-экономическая характеристика объекта исследования

НОУ «Нефтеюганский учебный профессионально-технический центр» регионального отделения общероссийской общественно-государственной организации «ДОСААФ России» ХМАО-Югры (НОУ НУПТЦ РО ДОСААФ России ХМАО-Югры) успешно осуществляет свою деятельность по подготовке массовых технических профессий с 1969 года.

С января 1969 года при городском комитете ДОСААФ открыты курсы по подготовке кадров массовых технических профессий. Большой вклад в создании городской организации и учебно-материальной базы внес председатель городского комитета ДОСААФ Ефремов В.А.

В 1990 году построен пятидесятиметровый стрелковый тир.

Нефтеюганская городская организация РОСТО (ДОСААФ) образована 5 декабря 1993 года.

В 1995 году создана секция мотокросса, где в дальнейшем она была преобразована в Муниципальное учреждение ФИЗ «Юганск-Мастер».

В 2010 году Нефтеюганская организация РОСТО (ДОСААФ) преобразована в местное отделение «ДОСААФ России» г. Нефтеюганска Ханты-Мансийского автономного округа-Югры.

На данный момент НОУ «НУПТЦ» проводит обучение вождению категорий А, В, С, Д, Е, а так же обучение частных охранников 4-го и 6-го разряда, повышение квалификации руководителей частных охранных организаций и подготовку лиц в целях изучения правил безопасного обращения с оружием и приобретением навыков безопасного обращения с оружием.

В целях обеспечения качественной подготовки специалистов массовых технических профессий учебно-материальная база своевременно обновляется, и внедряются новые технологии в обучение. Все учебные классы оборудованы современным мультимедийным оборудованием, имеется класс автотренажеров, парк автомобильной техники по своему техническому состоянию отвечает всем требованиям.

В 2014 году НОУ «Нефтеюганский учебный профессионально-технический центр» РО «ДОСААФ России» ХМАО-Югры стал лауреатом национального конкурса «Лучшие автошколы Российской Федерации» 2014 года.

Высокий уровень организации учебного процесса, подготовленности руководящего состава, преподавателей, мастеров производственного обучения вождению, состояние учебно-материальной базы НОУ «НУПТЦ» РО «ДОСААФ России» ХМАО-Югры, все это позволяет успешно выполнять стоящие перед ним цели, задачи.

2.2. Организация учета расходов на оплату труда

Учет расчетов с персоналом по оплате труда составляет значительную и неотъемлемую часть деятельности бухгалтерии НОУ НУПТЦ РО ДОСААФ России ХМАО-Югры. Эта группа расчетов включает начисление зарплаты и удержаний с нее, организация выплат социального характера, начисление налоговых платежей и платежей во внебюджетные фонды. Основная работа здесь состоит в начислении заработной платы. Самыми распространенными системами оплаты труда являются сдельная и повременная. Конкретный вид оплаты фиксируется в коллективном трудовом договоре, или в локальных нормативных актах НОУ НУПТЦ РО ДОСААФ России ХМАО-Югры.

Размер заработной платы при повременной системе оплаты труда определяется количеством времени, фактически проведенного на рабочем месте, с учетом квалификации сотрудника и условий труда. Повременная форма заработной платы подразделяется на простую повременную и повременно-премиальную. Простая форма определяет зависимость величины заработной платы только от количества отработанного времени вне зависимости от объема и качества произведенной продукции. Повременно-премиальная форма заработной платы предусматривает как оплату затраченного работником времени, так и премии за объем и качество проделанной работы.

Размер заработной платы, определяемый согласно установленному окладу (простая форма), рассчитывается как отношение произведения оклада работника и количества отработанного по графику времени к месячному фонду рабочего времени. Величина заработной платы с учетом заранее определенных показателей качества выполненной работы (премиальная форма) определяется путем сложения фактического повременного заработка и суммы премии. Сумма премии, в свою очередь, определяется через произведение повременного заработка и показателя премии. Величина премии устанавливается в виде процента от установленных окладов и фиксируется в положении о премировании, разработанном на предприятии.

Рассмотрим пример. Оклад преподавателя НОУ НУПТЦ РО ДОСААФ России ХМАО-Югры составляет 60 тысяч рублей. Согласно Положению о премировании, премия работника составляет 30% должностного оклада, а работник отработал 19 дней из 20 положенных. Сумма начисленной заработной платы составит:

60 000 х 19 / 20 = 57 000 (простая повременная форма)

57 000 х 30 / 100 = 17 100 (начисленная премия)

57 000 + 17 100 = 74 100 (премиальная повременная форма)

Один из вариантов повременной оплаты труда представляет форма, при которой начисление заработной платы осуществляется на основе установленного разряда и соответствующего тарифа. Зарплата в этом случае начисляется как произведение тарифа определенного разряда на отработанное работником время. Разряды и тарифные ставки, им соответствующие, определяются уровнем квалификации работников. Тарифная ставка первого разряда представляет собой вознаграждение за простой труд, произведенный за единицу времени, но не ниже МРОТ, который установлен законом. Тарифные ставки остальных разрядов определяются как произведение тарифной ставки первого разряда на тарифные коэффициенты соответствующих разрядов.

Заработная плата при сдельной оплате труда (водителям) рассчитывается на основе сдельных расценок, которые установлены работодателем за производство единицы продукции, и объема продукции, изготовленной работником. Сдельную оплату труда подразделяют на прямую и прогрессивную. Заработок при прямой сдельной оплате рассчитывается как произведение расценок, установленных на предприятии, и объема продукции, произведенной работником. Заработок при сдельно-прогрессивной форме оплаты труда складывается из выплат за выработку исходной базы и выплат сверх установленных норм выработки, осуществляемых по повышенным расценкам.

Рассмотрим пример.

Расценка за час занятий по вождению составляет 700 рублей, инструктор на основании документа о выработке за месяц проработал 70 часов, тогда как норма часов вождения составляет 50 часов. Норма выработки была выполнена инструктором на 140 процентов. Оплата продукции, произведенной сверх нормы выработки, осуществляется при этом в двойном размере к сдельным расценкам. Величина начисленной зарплаты в этом случае составит:

600 х 70 = 49 000 (прямая сдельная)

(50 х 700) + (20 х 1400) = 63 000 (сдельно-прогрессивная форма)

Работодатель обязан вести учет рабочего времени, которое фактически отработал каждый работник, и расчеты с работниками по оплате фактического труда. Учет времени и зарплаты работников, которые состоят на повременной системе оплаты труда, производится в табеле учета использования рабочего времени и расчета заработной платы, где собираются сведения о рабочем и нерабочем времени, командировках, больничных и отпусках.

Это правило также обязательно для соблюдения и в случае сдельной оплаты труда. Работодатель также ведет расчетно-платежную ведомость, расчетную ведомость и лицевой счет. Учет личного состава осуществляется ведением личных карточек работников, приказов о приеме на работу, переводе, увольнении. Для закрепления информации о выработке предприятия ведут наряды и маршрутные листы. Каждый работник имеет табельный номер, который затем по мере необходимости указывается на всех документах по учету личного состава предприятия.

Законодательством не ограничен перечень выплат, которые могут быть удержаны из зарплаты работника. Наиболее часто встречающимися видами удержаний на практике являются суммы НДФЛ, алиментов по исполнительным листам, штрафы за брак, внутриорганизационные штрафы, удержания за товары, приобретенные в кредит, невозвращенные подотчетные суммы, авансы. Общая сумма всех удержаний не может превышать 20%, а в случаях, предусмотренных законом, 50% заработной платы. Если удержания осуществляются по нескольким исполнительным документам, их общий размер также не может превышать 50% заработной платы.

Предельный размер удержаний из заработной платы и прочих доходов гражданина-должника, который установлен законом об исполнительном производстве, не применяется при взыскании алиментов на несовершеннолетних детей, возмещении причиненного здоровью вреда, возмещении вреда по причине смерти кормильца и возмещении ущерба, причиненного преступлением. В таких случаях сумма удержаний из заработной платы и прочих доходов должника-гражданина может составлять до 70%.

В настоящее время основным удержанием из заработной платы является НДФЛ. Расчет налоговой базы осуществляется с учетом всех доходов, полученным работником в денежной и натуральной форме, а также с учетом всех налоговых льгот, полагающихся работнику. Также из заработной платы могут производиться удержания иного рода, например, удержания по согласованию с работником, или же удержания по решению суда (алиментные платежи, взыскиваемые принудительно). Данные удержания налоговую базу не уменьшают. Налоговая база, таким образом, рассчитывается как денежное выражение доходов, подлежащих налогообложению, уменьшенных на величину налоговых вычетов, которые предусмотрены НК РФ.

Рассмотрим пример. Начальник производственного отдела НОУ НУПТЦ РО ДОСААФ России ХМАО-Югры получает заработную плату 90 тысяч рублей. Налоговые вычеты не осуществляются. Также сотрудник получает ежемесячный доход от предприятия в форме арендной платы за сдаваемые в аренду предприятию нежилые помещения. Общая сумма арендной платы составляет 67 тысяч рублей. Размер дохода работника после налогообложения составляет:

(90 000 + 67 000) х 13 % = 20 410 (НДФЛ)

157 000 – 20 410 = 136 590 руб.

Основными вычетами при расчета налоговой базы по НДФЛ являются стандартные (на детей), имущественные и социальные.

Рассмотрим порядок расчета вычетов на детей.

У главного бухгалтера Матвеевой Е.В. четверо детей возраста 16, 15, 8 и 5 лет. При этом ее ежемесячный доход (заработная плата) составляет 40 000 рублей.

Матвеева Е.В. подала письменное заявление на получение стандартного налогового вычета на всех детей: на содержание первого и второго ребенка – по 1 400 рублей, третьего и четвертого – 3 000 рублей в месяц. Таким образом, общая сумма налогового вычета составила 8 800 рублей в месяц.

Эта сумма будет вычитаться из дохода Матвеевой Е.В. до июля включительно, поскольку именно в этом месяце налогооблагаемый доход с начала года достигнет порога 280 000 рублей.

Ежемесячно с января по июль работодатель будет рассчитывать своей сотруднице Матвеевой Е.В. НДФЛ из суммы 31 200 рублей, получаемой из разницы налогооблагаемых по ставке 13% доходов в размере 40 000 рублей и суммы налогового вычета в размере 8 800 рублей:

НДФЛ = (40 000 руб. – 8 800 руб.) х 13% = 4 056 руб.

Таким образом, на руки Матвеева Е.В. ежемесячно будет получать 35 944 руб.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.