или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Определим среднюю заработную плату, проанализируем динамику заработной платы и сравним ее с темпами роста производительности труда (таблица 2.10).

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Как видно из таблицы 2.10, темпы роста производительности труда выше темпов роста среднегодового уровня оплаты труда.

Так, в 2013 г. рост оплаты труда составил 11,59%, а повышение производительности труда 8,56%. Среднегодовая заработная плата в 2014 г. выросла на 3,48%, а производительность труда снизилась на 13,19%. В 2014 г. в сравнении с 2012 г. рост среднегодовой зарплаты составил 15,48%, тогда как производительность труда снизилась на 5,76%. Т.е. можно сделать вывод о низкой эффективности затрат на персонал в НОУ НУПТЦ РО ДОСААФ РОССИИ ХМАО-ЮГРЫ.

Рассчитаем, как изменилась себестоимость продукции в результате изменения затрат заработной платы на рубль продукции.

Доля ФЗП в себестоимости определяется отношением ФЗП к себестоимости:

УДфзп = ФЗП/С

Для планового периода:

С = ТПпл*Iпт/Iзп = ТП*(1,0657/1,2577)

Для фактического:

С = ТПпл*Iпт/Iзп = ТП*(0,9996/1,5161)

Расчеты заносим в таблицу 2.11.

Таблица 2.10. Анализ динамики средней заработной платы и производительности труда

| Показатель | абсолютные показатели | Темпы роста | Отклонения | ||||||

| 2012 | 2013 | 2014 | 2013/ 2012 | 2014/ 2012 | 2014/ 2013 | 2013/ 2012 | 2014/ 2012 | 2014/ 2013 | |

| Среднегодовая з/п | 231,82 | 258,69 | 267,70 | 111,59% | 115,48% | 103,48% | 26,87 | 35,88 | 9,01 |

| Производительность труда в целом | 1009,597 | 1096,013 | 951,434 | 108,56% | 94,24% | 86,81% | 86,417 | -58,162 | -144,579 |

Таблица 2.11. Расчет доли ФЗП в себестоимости

| Показатель | абсолютные показатели | Темпы роста | Отклонения | ||||||

| 2012 | 2013 | 2014 | 2013/ 2012 | 2014/ 2012 | 2014/ 2013 | 2013/ 2012 | 2014/ 2012 | 2014/ 2013 | |

| Себестоимость | 12538,6 | 11346,7 | 27179,9 | 90,49% | 216,77% | 239,54% | -1191,9 | 14641,3 | 15833,2 |

| Доля ФЗП в себестоимости | 0,573 | 0,684 | 0,315 | 119,34% | 54,99% | 46,08% | 0,111 | -0,258 | -0,369 |

Как видно из таблицы 2.11, в 2013 г. по сравнению с 2012 г. себестоимость снизилась на 9,51%. В 2014 г. по сравнению с 2013 г. себестоимость выросла в 2,39 раза, что привело к росту по сравнению с 2012 г. в 2,17 раза.

При этом доля ФЗП в себестоимости в 2013 г. выросла на 19,34%, в 2014 г. по сравнению с 2013 г. она снизилась на 53,92%, что обусловило ее снижение по сравнению с 2012 г. на 45,01%.

2.4. Повышение эффективности расходов на оплату труда

В качестве одного из направлений совершенствования учета расчетов по оплате труда следует назвать регулярное проведение инвентаризации расчетов.

Инвентаризация расчетов с персоналом представляет собой проверку обоснованности сумм задолженности, числящейся на счетах бухгалтерского учета организации.

Инвентаризация расчетов с персоналом не должна превращаться в аудиторскую проверку. Например, в обязанности инвентаризационной комиссии не входит проверка правильности расчета заработной платы, отпускных, пособий и т.п., а также НДФЛ, удержанного из выплат персоналу.

Инвентаризационная комиссия, в отличие от аудиторской проверки, должна только подтвердить:

либо наличие кредиторской задолженности перед работниками;

либо наличие дебиторской задолженности работников перед организацией.

Для этого следует проверить документы, на основании которых возникла задолженность и, возможно, частично была погашена.

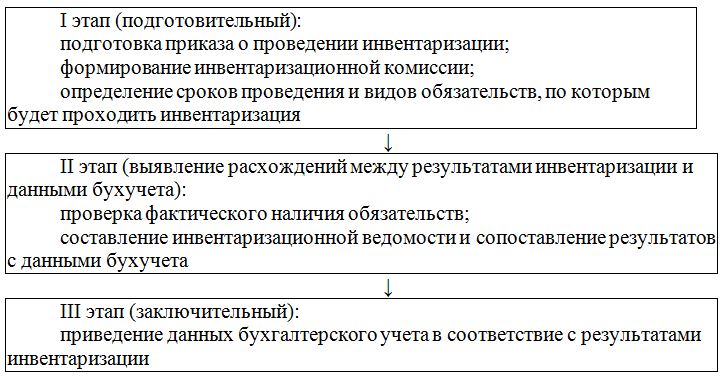

Инвентаризация расчетов с работниками включает следующие этапы (рис. 2.1).

Рассмотрим более подробно эти этапы.

При организации инвентаризации расчетов с работниками следует проверить задолженность, числящуюся по счетам, представленным в таблице 2.12.

Таблица 2.12. Счета, проверяемые при инвентаризации расчетов с персоналом по оплате труда

| Название счета | Перечень учитываемых обязательств |

| Счет 70 «Расчеты с персоналом по оплате труда» | Обобщается информация о расчетах с работниками по заработной плате, пособиям и т.п., а также по выплате доходов по акциям и другим ценным бумагам данной организации |

| Счет 76 субсчет 4 «Расчеты по депонированным суммам» | Обобщается информация о расчетах с работниками по суммам, начисленным, но не выплаченным в установленный срок (из-за неявки получателей) |

Согласно пункту 3.46 Методических указаний по проведению инвентаризации, по задолженности перед персоналом организации, отражаемой на счете 70, определяются:

суммы по оплате труда, не выплаченные работникам и подлежащие депонированию;

суммы и причины возникновения переплат работникам.

Инвентаризационная комиссия сравнивает сведения о суммах, которые были начислены работникам в 2014 году, с суммами, которые были выплачены. Для определения размеров начисленных работнику сумм, проверяют расчетные, платежные или расчетно-платежные ведомости. Выплата зарплаты может быть подтверждена расходными кассовыми ордерами (РКО) или платежными поручениями, если организация перечисляет работникам деньги по безналичному расчету.

В результате инвентаризационная комиссия определяет, какие суммы начислений работникам выплачены не были, и должны отражаться как кредиторская задолженность на счете 70, а какие из них следует депонировать.

Депонированные суммы заработной платы могут появляться в учете организации только тогда, когда заработная плата выплачивается работникам через кассу.

В соответствии с п. 4.6 Положения о порядке ведения кассовых операций, утвержденного Банком России от 12.10.2011 № 373-П, продолжительность срока выдачи заработной платы из кассы не может быть более пяти рабочих дней. Если работник зарплату в срок не получил, бухгалтеру следует депонировать невостребованную сумму.

Суммы депонированной зарплаты в бухгалтерском учете отражаются по дебету счета 70 и кредиту счета 76 субсчет «Расчеты по депонированным суммам».

При выдаче депонированной зарплаты бухгалтер оформляет расходный кассовый ордер, а сведения о выданных депонентах вносит в Книгу учета депонированной зарплаты или в карточку депонента.

При инвентаризации депонированных сумм проверяют соответствие остатка по счету 76 субсчет «Расчеты по депонированным суммам» суммам оплаты труда, не выплаченным в срок из-за неявки работников (по Книге учета депонированной зарплаты или карточкам депонентов).

Помимо того, проверяется наличие депонентской задолженности, по которой срок исковой давности истек.

Результаты инвентаризации расчетов с персоналом оформляют при помощи следующих документов:

- Справка. Первоначально итоги проверки дебиторской и кредиторской задолженности работников заносят в Справку, которая представляет собой приложение к Акту по форме № ИНВ-17 (утверждена постановлением Госкомстата РФ от 18.08.98 № 88).

- Акт. На основании Справки составляют Акт инвентаризации расчетов (форма № ИНВ-17). Акт составляется в двух экземплярах и подписывается ответственными лицами инвентаризационный комиссии. Один экземпляр Акта передается в бухгалтерию, второй остается в комиссии.

После составления инвентаризационных ведомостей, комиссия сопоставляет данные, которые получены в ходе инвентаризации, с данными бухгалтерского учета. В результате такого сопоставления выявляются расхождения.

В случае выявленных расхождений действия бухгалтера будут следующими.

- Списание дебиторской задолженности

Организация может по истечении срока исковой давности списать безнадежную задолженность в расходы в сумме, в которой она была отражена в бухгалтерском учете (п. 14.3 ПБУ 10/99). Срок исковой давности составляет 3 года (ст. 196 ГК РФ).

По подотчетным суммам, не возвращенным сотрудником, срок исковой давности начинают отсчитывать с момента окончания срока, на который были выданы деньги (п. 2 ст. 200 ГК РФ).

Задолженность, по которой истек срок исковой давности, списывается:

либо за счет резерва по сомнительным долгам, если у организации такой резерв имеется. В бухгалтерском учете делают проводку по дебету счета 63 и кредиту счета 71;

либо на финансовые результаты деятельности организации, если в бухгалтерском учете резерв сомнительных долгов не формируется. При этом делается запись по дебету счета 91 субсчет «Прочие расходы» и кредиту счета 71.

Учет задолженности. Для списания задолженности с истекшим сроком исковой давности, руководитель издает соответствующий приказ (п. 78 Положения по ведению бухучета). На основании этого приказа задолженность в бухгалтерском учете будет включена в состав прочих расходов, а в налоговом учете – в состав внереализационных расходов.

НДФЛ по невозвращенным суммам. У уволенного работника на дату принятия решения о списании задолженности возникает доход в виде невозвращенных денежных средств, которые были выданы под отчет. Такой доход подлежит обложению НДФЛ. При невозможности удержания налога организации необходимо представить в налоговые органы справку по форме 2-НДФЛ с признаком «2». Это необходимо сделать не позднее 31 января следующего года (п. 5 ст. 226 НК РФ).

- Списать кредиторскую задолженность

В бухгалтерском учете организации может возникнуть остаток депонированной зарплаты. Работник может обратиться за ней в течение трех лет (письмо Минфина РФ от 22.03.2010 № 03-03-06/1/161).

Если заработная плата не была востребована по прошествии трех лет, организация эти суммы кредиторской задолженности может списать на основании соответствующего приказа руководителя. В бухгалтерском учете они будут включены в состав прочих доходов (п. 7 и 10.4 ПБУ 9/99), а в налоговом учете – в состав внереализационных доходов

(п. 18 ст. 250 НК РФ).

- Зафиксировать задолженность, не отраженную в бухучете

Если в процессе инвентаризации комиссией будет выявлено, что бухгалтерия не начисляла компенсацию за задержку выплаты зарплаты и других выплат, то комиссии придется составить подробный расчет и зафиксировать в инвентаризационной ведомости задолженность перед работниками.

Это обусловлено тем, что, в соответствии со ст. 263 ТК РФ, обязанность выплачивать компенсацию возникает у работодателя вне зависимости от наличия его вины.

При нарушении установленного срока выплат заработной платы работодатель обязан выплатить персоналу денежную компенсацию за каждый день задержки в размере не менее 1/300 действующей в это время ставки рефинансирования ЦБ РФ (ст. 236 ТК РФ).

Сумма компенсации должна быть отражена в расчетном листке. В соответствии с ч. 1 ст. 136 ТК РФ, сведения о суммах денежной компенсации за нарушение срока выплаты заработной платы должны быть включены работодателем в расчетный листок.

Суммы компенсации за задержку заработной платы отражаются на отдельном субсчете счета 73.

Рассмотрим организацию процесса инвентаризации расчетов по оплате труда в НОУ НУПТЦ РО ДОСААФ России ХМАО-Югры.

25 декабря 2015 года руководителем НОУ НУПТЦ РО ДОСААФ России ХМАО-Югры был издан приказ № 150 о проведении инвентаризации расчетов с персоналом по состоянию на 31 декабря 2015 года.

В строке «Инвентаризации подлежит» указано «обязательства по расчетам с персоналом по оплате труда», а в строке – «Причина инвентаризации» – «формирование бухгалтерской отчетности за 2015 год».

Инвентаризационной комиссией были проверены расчеты с персоналом по счетам 70, 71, 73, 76 субсчет «Расчеты по депонированным суммам». Было выявлено следующее:

- на счете 70 числится кредиторская задолженность по зарплате в сумме 195 000 руб. за декабрь 2015 года, а также дебиторская задолженность в сумме 28 000 руб.;

- на счете 71 числится дебиторская задолженность в размере 32 215 руб. по суммам, выданным под отчет, а также кредиторская задолженность в размере 382 руб.;

- на счете 76 субсчет 4 «Расчеты депонированным суммам» числится сумма депонированной заработной платы в размере 1170 руб.;

- сальдо по счету 73 равно нулю.

На втором этапе инвентаризации проводится сопоставление результатов инвентаризации с данными бухгалтерского учета.

В процессе проведения инвентаризации были выявлены следующие факты.

Счет 70 «Расчеты с персоналом по оплате труда». Дебиторская задолженность (28 000 руб.) на счете 70 возникла вследствие того, что менеджеру С.В. Куприянову был с 17 декабря 2015 года предоставлен отпуск продолжительностью 20 календарных дней. Отпускные и заработная плата за первую половину месяца ему были выплачены 12 декабря. 24 декабря он был отозван из отпуска в связи с производственной необходимостью. В результате пересчета отпускных у С.В. Куприянова возникла задолженность, погасить которую он сможет только в январе 2016 года.

Кредиторская задолженность по заработной плате за декабрь 2015 года состоит из двух частей – заработной платы за первую половину декабря в сумме 100 000 руб. и заработной платы за вторую половину декабря в сумме 95 000 руб.

Зарплата в НОУ НУПТЦ РО ДОСААФ России ХМАО-Югры выплачивается 20 числа текущего месяца за первую половину, и 10 числа следующего месяца – за вторую половину месяца. Т.к. заработная плата за первую половину месяца выплачена не была, работникам следует начислить компенсацию за задержку и отразить ее на отдельном субсчете счета 73 (табл. 2.13). При этом длительность просрочки составила 11 календарных дней (с 21 по 31 декабря), ставка рефинансирования – 8,25%.

Таблица 2.13. Расчет компенсации за невыплаченную заработную плату

| ФИО работника | Сумма заработной платы за первую половину декабря 2015 года, руб. | Сумма компенсации, руб. |

| Соколов А.Ю. | 29 000,00 | 87,73 (29 000 × 8,25% : 300 × 11 к. дн.) |

| Дорошенко О.П. | 25 000,00 | 75,63 (25 000 × 8,25% : 300 × 11 к. дн.) |

| Калякина Е.Н. | 23 000,00 | 69,58 (23 000 × 8,25% : 300 × 11 к. дн.) |

| Смирнов Е.В. | 23 000,00 | 69,58 (23 000 × 8,25% : 300 × 11 к. дн.) |

| ИТОГО: | 100 000,00 | 302,52 руб. |

Счет 73 «Расчеты с персоналом по прочим операциям». Инвентаризационной комиссией было установлено, что, в соответствии с договором займа от 06.04.2015, главному бухгалтеру Дорошенко О.П. был выдан заем сроком на 1 год в размере 100 000 руб. Соответственно, возврата займа на 31.12.2015 еще не наступил. Т.к. заем беспроцентный, задолженность по выплате процентов отсутствует.

Сумма выданного займа в бухгалтерском учете была отражена на счете 58 «Финансовые вложения», что неправильно. Задолженность по займу, выданному работнику организации, следует учитывать на счете 73 субсчет 1 «Расчеты по предоставленным займам». При этом не имеет значения, был выдан процентный или беспроцентный заем.

Счет 71 «Расчеты с подотчетными лицами». В бухгалтерском учете выявлена дебиторская задолженность С.В. Куприянова по подотчетной сумме в размере 2000 руб.

В процессе проведения инвентаризации было определено, что С.В.Куприянов получил из кассы 13 ноября 2015 года деньги под отчет на 5 дней, однако авансовый отчет так и не представил.

С.В. Куприянов пояснил, что деньги, взятые им под отчет, потратил на оплату парковок и стоянок автомобиля, использованного при выполнении служебных обязанностей. Однако документов, которые подтверждали бы эти расходы, С.В. Куприянов не представил. Удержать задолженность по подотчетным суммам из заработной платы за декабрь руководство НОУ НУПТЦ РО ДОСААФ России ХМАО-Югры не может. В результате, задолженность Куприянова С.В. правомерно отражена на счете 71.

Также было выявлено, что с 15 ноября 2012 года за уволенным работником П.А. Николаевым числится задолженность по подотчетной сумме в размере 215 руб. Срок, на который подотчетные суммы были выданы, закончился 25 ноября 2012 года. Соответственно, срок исковой давности по дебиторской задолженности уволенного работника истек 25 ноября 2015 года.

У П.А. Николаева на дату принятия решения о списании задолженности возникает доход в виде невозвращенных денежных средств, которые были выданы ему под отчет. Такой доход подлежит обложению налогом на доходы физических лиц. Но так как данный сотрудник был давно уволен, организация не может удержать с него исчисленную сумму налога. Потому не позднее 31 января 2016 года, в соответствии с п. 5 ст. 226 НК РФ, НОУ НУПТЦ РО ДОСААФ России ХМАО-Югры следует представить в налоговые органы справку по форме 2-НДФЛ с признаком «2».

Счет 76 субсчет «Расчеты по депонированным суммам». Инвентаризационная комиссия выявила, что на этом субсчете числится депонированная зарплата в размере 1170 руб., не выплаченная уволенному работнику И.С. Абаимову.

Задолженность по депонированной зарплате возникла 10 октября 2012 года. Соответственно, срок исковой давности по этой задолженности по состоянию на 31 декабря 2015 года истек, и она подлежит списанию на основании приказа руководителя НОУ НУПТЦ РО ДОСААФ России ХМАО-Югры.

В итоге по результатам инвентаризации комиссия составила Справку и Акт по форме № ИНВ-17 (Приложение).

Таким образом, по результатам проведенной инвентаризации 31 декабря 2015 года в бухгалтерском учете были сделаны следующие записи:

Дт 73 субсчет «Расчеты по предоставленным займам» Кт 58

– 100 000 руб. – на основании бухгалтерской справки № 1, которая была составлена по результатам инвентаризации, отражена сумма займа, выданная сотруднику;

Дт 91 субсчет «Прочие расходы» Кт 73 субсчет 3 «Расчеты по компенсации за задержку выплат» – 302,52 руб. – на основании бухгалтерской справки № 2, которая была составлена по результатам инвентаризации, отражена сумма компенсации за просрочку выплаты зарплаты за первую половину декабря 2015 года за период

с 21 по 31 декабря;

Дт 76 субсчет 4 «Расчеты по депонированным суммам» Кт 91 субсчет 1 «Прочие доходы» – 1170 руб. – на основании приказа руководителя № 1 списана депонированная зарплата с истекшим сроком исковой давности;

Дт 91 субсчет «Прочие расходы» Кт 71

– 215 руб. – на основании приказа руководителя № 2 списана задолженность по подотчетной сумме с истекшим сроком исковой давности.

В качестве мероприятий, направленных на повышение эффективности использования персонала, можно предложить проведение оценки персонала и разработку новой системы оплаты труда.

Оценка сотрудников сегодня является базой для принятий решений по управлению кадрами, а также одним из самых лучших методов поднятия активности персонала. Приходится констатировать тот факт, что в управлении компанией, отчетливо прослеживается ряд проблем: неструктурированность систем оценки, активное использование западных методик без адаптации их к национальной специфике, частое сопротивление процедурам оценки персонала со стороны сотрудников, игнорирование обратной связи руководителями, сложность выбора оптимальных оценочных методов и критериев.

Однако, очевидно, что компания в настоящее время нуждается в структурных сдвигах в системе управления человеческими ресурсами, в том числе в системе оценки персонала. В первую очередь, необходимо повысить эффективность деловой оценки сотрудников через смену экономического мышления управленческого персонала, внедрения последовательной процедуры оценки персонала, организацию массовой многосторонней подготовки.

Для компании оценка персонала должна позволять измерить результаты работы и уровень компетентности сотрудников; выявить проблемные области и разработать план действий по оптимизации работы; принять кадровые решения в разрезе стратегических задач компании. Таким образом, постановка целей как управленческий инструмент представляется важнейшим в этапе оценки персонала. Цели должны быть конкретные (чтобы все люди, вовлеченные в процесс их достижения, понимали, что должно быть достигнуто); измеримыми (чтобы можно было узнать, что они достигнуты); достижимыми с точки зрения внешних факторов и внутренних ресурсов, быть в пределах опыта и рабочей нагрузки сотрудника; сопоставимыми (должны соотноситься с другими более общими, а также со стратегическими целями и работать на их достижение).

Особое внимание необходимо уделять подготовительным процедурам: разъяснить сотруднику: что делать, как делать и каковы критерии успеха; предоставить работнику обратную связь в отношении достигнутых им результатов, его деловых качеств; прийти вместе с сотрудником к соглашению по поводу планов деятельности и развития, а также его карьерных возможностей.

Представляется крайне важным грамотно подходить и к выбору оценочных методов. Среди разнообразия оценочных методик необходимо подобрать те, которые будут экономически целесообразны, несложны в применении, однако наряду с этим, обеспечивать достоверный результат. Помимо традиционных методов оценки персонала (интервью, тесты, биографические методы) рекомендуется применять и прогрессивные зарубежные технологии (метод управления по целям, ассессмент-центр, 360-градусная аттестация и р.)

Таким образом, для совершенствования системы оценки персонала руководителям компании необходимо обратить внимание на следующее:

— Оценка персонала должна иметь строго целевой характер (необходимо разрабатывать цели оценки и проводить оценку в соответствии с данными целями) и регулярный характер, так как ее целью является не только исследовать текущее состояние, но и отразить всю динамику развития.

— Принципы оценки персонала должны быть прозрачными и открытыми для всего персонала фирмы (при проведении оценки необходимо придерживаться принципов объективности, справедливости, гласности, общения на базе обратной связи, регулярности, систематизации и всесторонности).

— Важно разрабатывать критерии оценки исходя не только из традиций, но и из требований времени.

— Необходимо привлекать квалифицированных экспертов в области оценки кадров (возможно, зарубежных, что является целесообразным для крупных китайских компаний).

— Представляется важным активное применение зарубежных методов оценки персонала (ассесмент центр, метод управления по целям, метод компетенций), что будет способствовать улучшению использованию человеческого потенциала компаний благодаря тесной увязке задач, которые решаются в процессе оценки, с остальными направлениями деятельности.

Однако необходима адаптация зарубежного опыта к национальным традициям и особенностям менталитета, подбор только тех методик и инструментов, которые бы наиболее полно подходили к данным традициям.

Использование системы оценки позволит повысить лояльность персонала и, как следствие, снизить текучесть. Соответственно, повысится производительность труда и эффективность расходования средств на заработную плату.

Так, если в 2014 г. количество уволенных по собственному желанию и за нарушения трудовой дисциплины составило 2 чел., т.е. коэффициент текучести:

Кт = 2/32 = 0,0625, или 6,25%

Т.е. процент текучести персонала достаточно велик.

После практической реализации системы оценки персонала при приеме на работу ожидается снижение количества уволенных по собственному желанию в 2 раза, т.е. до 1 чел. В результате этого коэффициент текучести снизится до:

Кт(пл) = 1/32 = 0,031, или 3,1%

Таким образом, можно считать, что проведение оценки персонала при приеме на работу представляет собой эффективное мероприятие.

Заключение

В заключение можно сделать следующие выводы.

Начисление заработной платы производится с помощью форм и систем оплаты труда.

Формы оплаты труда – это способы установления зависимости между размером заработной платы работников и затраченным ими общественно необходимого труда при помощи совокупности показателей, которые отражают результаты труда и фактически затраченное время.

Под системой оплаты труда понимают способ исчисления размера заработной платы, подлежащей выплате работнику. Назначением системы оплаты труда является обеспечение установления правильного соотношения между мерой затраченного труда и мерой его оплаты.

Наличие повышенного спроса на эффективный труд вынуждает руководителей искать новые подходы к формированию систем оплаты труда.

Современная система оплаты труда работников должна таким образом сочетать интересы работодателей, наемных работников и государства, чтобы, параллельно с социальными целями, обеспечить и финансово-экономическую безопасность работы предприятий. Для работников предприятий основной является материальная мотивация, и от того, насколько система оплаты труда будет понятной и справедливой, во многом будет зависеть эффективность их деятельности. Все перечисленные вопросы обусловливают одну из основных проблем менеджмента — отсутствие эффективной взаимосвязи между бизнес-задачами и материальным стимулированием работников в период восстановления экономической активности предприятий. Заинтересовать сотрудника в наиболее полном использовании на рабочем месте своего потенциала позволяет гибкая система оплаты труда, которая базируется на различиях в уровне сложности выполняемой работы, учете индивидуального трудового вклада работника, значимости для предприятия определенных видов работ, а также ценности выполняемых работ для внешнего рынка труда.

Необходимость стабилизации уже достигнутого уровня заработной платы и его дальнейшего повышения вслед за ростом производительности труда на российских предприятиях в настоящее время является потребностью не только самих работников, но и государства, ориентированного на инновационный путь развития.

В мировой практике для стимулирования роста производительности труда все чаще используются гибкие системы оплаты труда. Под гибкостью понимают зависимость оплаты труда от результатов деятельности предприятия, а также от личного вклада и компетенций работника. Гибкая система оплаты труда в работе рассматривается как система отношений, которые складываются по поводу выплат сотрудникам за их труд, учитывающая влияние рынка труда, формирующая величину заработной платы как стоимость рабочей силы и обеспечивающая оптимальное сочетание интересов работодателей, наемных работников и государства.

В работе был проведен анализ организации оплаты труда в НОУ НУПТЦ РО ДОСААФ России ХМАО-Югры.

По результатам анализа был сделан вывод, что расходы на заработную плату в организации неэффективны. На основании этого были разработаны предложения, направленные на повышение эффективности расходов на оплату труда.

СПИСОК ЛИТЕРАТУРЫ

- Налоговый Кодекс Российской Федерации (ред. от 06.04.2015) Информационно-справочная система «Консультант Плюс»

- План счетов бухгалтерского учёта финансово — хозяйственной деятельности организаций и Инструкции по его применению: Приказ Минфина РФ от 31.10.2000 №94н (ред. от 18.09.2006) // Информационно-справочная система «Консультант Плюс»

- Трудовой Кодекс Российской Федерации (ред. от 30.12.2015) Информационно-справочная система «Консультант Плюс»

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» // «Собрание законодательства РФ»

- Абдуллаев К.Х. Производительность труда как фактор повышения эффективности производства на предприятии// Российское предпринимательство. – 2011. – №12. – С. 176-180

- Абрютина М.С, Грачев А.В. Анализ финансово-экономической

деятельности предприятия: Учеб.-практ. пособие. — М.: Дело и

сервис, 2007 - Бабаев Ю.А., Петров А.М. Теория бухгалтерского учета. – М.: Проспект, 2012

- Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной

деятельности: Учебник. — 4-ое изд., перераб. и доп. — М.:

Финансы и статистика, 2009 - Баскакова О.В., Сейко Л.Ф. Экономика предприятия (организации). – М.: Дашков и Ко, 2012

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М., 2007

- Буданова М.В., Афонина С.А. Методика анализа системы мотивации труда персонала промышленного персонала//Российское предпринимательство. – 2012. – №8. – С. 83-88

- Бычин В.Б., Малинин СВ., Шубенкова Е.В. Организация и нормирование труда: Учебник для вузов/Под ред. Ю.Г. Одегова. – «Экзамен»., 2007

- Волков О.И., Скляренко В.К. Экономика предприятия.- М.: ИНФРА-М, 2011

- Горелик О.М. Производственный менеджмент: принятие и реализация управленческих решений.- М.: КНОРУС, 2008

- Гречникова С.В., Ермаков Г.П. Совершенствование системы оценки экономической эффективности труда в условиях трансформирующейся экономики//Российское предпринимательство. – 2011. — №1. – С. 38-42

- Гришин А.П., Джурабаев В.М. Производственный менеджмент. – М.: КНОРУС, 2010

- Гущина К.О., Курышева Н.С., Сумская Е.Г., Трошина Т.А. Оплата труда. Типичные нарушения, сложные вопросы. – М.: Дашков и Ко, 2009

- Егоршин А.П. Управление персоналом. – М., 2010

- Емельянова Т.В., Лебедева Т.Н., Мисникова Л.В. Организация труда: Учебник. – Мн.: Вышэйшая школа, 2004

- Ефимова О.В. Финансовый анализ. 2-е изд., перераб. и доп. — М.:

Изд-во «Бухгалтерский учет», 2007 - Зайцев Н.Л. Экономика промышленного предприятия. – М.: ИНФРА-М, 2008

- Зайцева О.А., Радугин А.А., Радугин К. А., Рогачёва Н.И. Основы менеджмента: Учебное пособие для вузов. — М: Центр, 2008

- Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия. – М.: ИНФРА-М,2007

- Кантор Е.Л. Экономика промышленного предприятия. – Ростов-на-Дону: Феникс, 2009

- Кондраков Н.П. Бухгалтерский учет. – М.: Инфра-М, 2012

- Кучина Е.В. Обеспечение конкурентоспособности промышленных предприятий на основе повышения производительности совокупного труда: теория и методология: автореф. дис. … д-ра экон. наук. – Челябинск, 2009

- Лукиных Л.В. Использование «зарплатных» карт для расчетов с работниками //Новое в бухгалтерском учете и отчетности, N 15, август 2009

- Мазманова Б.Г. Управление оплатой труда: Учеб. пособие. – М.: «Финансы и статистика», 2006

- Никаноров П.С. Средний заработок: случаи и порядок исчисления // Налоговый вестник, 2008

- Островский Л.Я. Правовые аспекты использования и учета рабочего времени //Отдел кадров. – 2003. – №11

- Пашуто В.П. Организация, нормирование и оплата труда на предприятии. – М.: Кнорус, 2012

- Петров В.И. Анализ использования трудовых ресурсов предприятия // Современное управление – 2004. — №12. – с. 21-25

- Притулин С. В. Основы управления производительностью труда в организациях // Молодой ученый. — 2011. — №3. Т.1. — С. 187-190

- Раицкий К.А. Экономика предприятия. – М., 2008

- Рофе А.И. Теоретические представления о труде // Труд и социальные отношения. – 2006

- Рофе А.И. Экономика труда: Учебник – М.: КноРус, 2010

- Семикова Н. Что такое производительность труда?//Управление персоналом. – 2011. — №10

- Сергеев И.В., Веретенникова И.И. Экономика предприятия.- М.: ТК Велби, Издательство «Проспект», 2009

- Скляренко В.К., Прудников В.М. Экономика предприятия. – М.: М.: ИНФРА-М, 2009

- Слепнева Т.А. Экономика организации. – М., 2009

- Титов В.И. Экономика предприятия. Учебник. – М.: Эксмо, 2008

- Травин В.В., Дятлов В.А. Основы кадрового менеджмента. – М.: Дело, 2009

- Управление персоналом. / Под ред. Т. Ю. Базарова, Б. Л. Еремина. – М.: Юнити, 2010

- Фатхутдинов Р.А. Производственный менеджмент. – СПб.: Питер, 2008

- Чайдаева Л.А. Экономика предприятия. – М: Юрайт, 2011

- Шамрай Л.В. Анализ зависимостей экономических показателей предприятия от производительности труда//Российское предпринимательство.- 2009. — №8. – С. 102-107

- Шекня С. В. Управление персоналом современной организации. – М.: ЗАО «Бизнес-школа», 2006

- Экономика предприятия. Учебник/Под ред. Н.А. Сафронова. – М.: Экономист, 2008

- Экономика предприятия. / Под ред. А.Е.Карлика. – М.: ИНФРА – М, 2004

- Экономика труда/ под ред. Горелова Н.А. – СПб.: Питер, 2007

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.