или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- Глава 1. Сущность и содержание учета и аудита расходов на продажу

- 1.1. Цели и задачи учета и аудита расходов на продажу

- 1.2. Нормативное регулирование учета и аудита расходов на продажу

- 1.3. Обзор предлагаемых в специализированной литературе методик проведения учета и аудита расходов на продажу

- Глава 2. Анализ используемого в ООО «АСВП» варианта учета операций расходов на продажу

- 2.1. Экономическая характеристика ООО «АСВП» и его учетная политика

- 2.2. Документальное оформление операций расходов на продажу

- 2.3. Синтетический учет операций расходов на продажу в ООО «АСВП»

- Глава 3. Аудит расходов на продажу в ООО «АСВП»

- 3.1. Оценка существенности, система внутреннего контроля аудиторского риска и объема аудиторской выборки

- 3.2. План и программа аудита в ООО «АСВП»

- 3.3. Результаты аудита в ООО «АСВП» и рекомендации по совершенствованию системы учета в организации

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Предприятие становится конкурентоспособным в результате комплекса действий, направленных на создание и удержание конкурентных преимуществ. То есть, достижение высокого уровня развития и его поддержка в течение длительного периода времени должны предусматривать реализацию таких конкурентных преимуществ, которые в относительном измерении отражают различия процесса развития данного производителя от производителей-конкурентов как по степени удовлетворения своими товарами (услугами) общественной потребности, так и по уровню эффективности производственной деятельности при оптимальном уровне обеспечения финансовыми ресурсами.

В экономической науке в разные периоды времени ее развития исследовались проблемы управления финансовыми ресурсами. Большой вклад принадлежит таким зарубежным и отечественным ученым как Безбородова Т.В., Гудзь О.Е., Коваленко Л.О., Ковалев В В., Кудряшов В.П. Маюренко С.О, Ремнева Л.М. Маюренко С.О. и другими учеными. Однако, развитие рыночных отношений, трансформационные процессы в сфере сельского хозяйства, существенная ограниченность источников финансирования и отсутствие опыта эффективно ими распоряжаться требуют дальнейших исследований в направлении рационализации процесса управления финансовыми ресурсами предприятий.

Для построения эффективной системы, адекватной современному уровню финансовой безопасности предприятий, необходимым инструментарием является системный подход, который позволяет вооружить управленцев, занимающихся вопросами управления финансовыми ресурсами. Таким образом, актуальность и важное практическое значение проблемы системного управления финансовыми ресурсами определили выбор темы исследования.

Цель исследования состоит в изучении порядка организации бухгалтерского учета расходов на продажу на предприятии.

Реализация поставленной цели потребовала решения следующих задач:

- изучить понятие расходов на продажу и их классификацию;

- рассмотреть цель, значение и задачи учета и аудита расходов на продажу;

- рассмотреть нормативно-правовое регулирование учета и аудита расходов на продажу;

- рассмотреть организацию бухгалтерского учета расходов на продажу на предприятии ООО «АСВП»;

- рассмотреть синтетический и аналитический учет расходов на продажу на предприятии ООО «АСВП»;

- предложить направления совершенствования учета расходов на продажу на предприятии ООО «АСВП»;

- составить план и программу аудиторской проверки расходов на продажу на предприятии ООО «АСВП»;

- рассмотреть методологию аудиторской проверки расходов на продажу на предприятии ООО «АСВП»;

- сделать выводы по результатам аудиторской проверки расходов на продажу ООО «АСВП».

Объектом исследования является предприятие ООО «АСВП»..

Предметом исследования выступают основные аспекты и механизм организации учета и аудита расходов на продажу.

Информационная база исследования представлена нормативно-правовыми актами Российской Федерации по вопросам формирования учетной политики, учетной политикой, данными финансовой и статистической отчетности исследуемой организации.

Методологической базой исследования явились труды отечественных и зарубежных ученых, посвященные вопросам учетной политики для целей бухгалтерского и налогового учета, использовались различные источники: законодательная, научная, учебная, учебно-методическая литература, монографии, сборники статей, журнальные публикации.

Актуальность, цель и задачи исследования определили структуру дипломной работы, которая состоит из введения, трех глав, заключения и списка использованной литературы.

ГЛАВА 1. СУЩНОСТЬ И СОДЕРЖАНИЕ УЧЕТА И АУДИТА РАСХОДОВ НА ПРОДАЖУ

1.1. Цели и задачи учета и аудита расходов на продажу

Учет и анализ затрат невозможно проводить без понимания сущности категорий, как «издержки», «затраты», «расходы». Некоторые авторы используют их в качестве синонимов и не делают различий между данными категориями. В то же самое время есть и такие, которые указывают на существующую разницу между изучаемыми понятиями.

В современных экономических словарях даются определения как для затрат, так и для издержек, а также расходов. То есть данные понятия не эквивалентны. Для примера был рассмотрен ряд экономических словарей.

Исходя из определений, представленных в словарях, можно сделать вывод, что современные российские экономисты в большинстве своем видят разницу между изучаемыми понятиями, но точной формулировки этого различия нет. В большинстве рассмотренных словарей и «издержки», и «расходы» выражаются через понятие «затраты». В то же самое время под затратами понимается себестоимость продукции, либо издержки (расходы) в денежной форме.

При этом в «Современном экономическом словаре» уточняется, что понятие «издержек» скорее относится к экономическому анализу, в рамках которого оно изучается в качестве экономической категории, характеризуется его поведение на разных этапах жизненного цикла предприятия. Данная лексема рассматривается в рамках ограниченности ресурсов при неограниченности потребностей. В свою очередь «затраты» – это категория, более свойственная скорее бухгалтерскому учету, в котором описывается их учет, постатейная и поэлементная классификация, а также методы учета различных видов данной категории для их калькуляции и определения себестоимости производимых организацией товаров. Согласно данным Оксфордского словаря затраты определяются, как усилия, потери или пожертвования, а расходы – в качестве выраженных в денежном эквиваленте затрат. Также затраты характеризуются В.И. Далем, как траты с последующим ожиданием «отдачи», то есть возврата или прибыли.

Под понятием «расходы» понимается перемещение средств в процессе хозяйственной деятельности, приводящее к уменьшению средств организации или увеличению его долговых обязательств. Также можно определить данную категорию, как регламентированные законодательством затраты определенного временного периода. При этом согласно словарю С.И. Ожегова и Н.Ю. Шведовой, расходы целиком и полностью зависят от участника рыночных отношений.

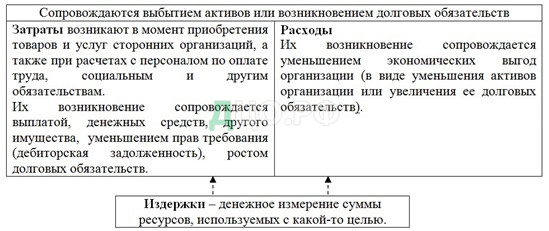

Практически во всех рассмотренных источниках можно проследить тенденцию разделения рассматриваемых терминов, но суть их отличия друг от друга не явная. Однако российский ученый М.И. Кутер утверждает, что «в российской экономической литературе термины «затраты», «издержки», «себестоимость» и «расходы» воспринимаются как синонимы». При этом профессор предлагает свой способ разграничения данных понятий, представленный на рисунке 1.

Из схемы видно, что расходы связанны с безвозвратной утерей активов, которые могли бы повысить экономические выгоды от их использования компанией. Затраты же представляют собой обмен одних активов на другие, а издержкам отводится лишь роль измерителя целенаправленно использующихся активов.

Я.В. Соколов в свою очередь предлагает другой вариант определения данных понятий

| Расходы – то, что уменьшает актив или увеличивает пассив баланса(вследствие изменения оценки, или потоков ценностей, или гудвила). | ||

| Нынешний отчетный период | Следующие отчетные периоды | |

| Капитализированные расходы | Затраты – та часть расходов, которые станут таковыми в следующие отчетные периоды. | |

| Прочие расходы | Капитализированные издержки: транспортно заготовительные издержки, издержки обращения на остаток товаров, прочие. | Издержки – та часть затрат, которая связана с калькуляцией себестоимости Прочие затраты (издержки производства) и процессами реализации работ и услуг (издержки обращения) |

Он рассматривает расходы, как глобальную категорию в бухгалтерском учете, в рамках которого раскрываются такие понятия, как «затраты», относящиеся к следующим отчетным периодам расходы, и «издержки», связанные с калькуляцией себестоимости.

Другое представление у В.В. Ковалева, который указывает на то, что «затраты, во-первых, возникают тогда и только тогда, когда производится сопоставление соответствующих другу расходов и начислений, с одной стороны, с доходами, с другой стороны, и, во-вторых, они всегда «привязаны» к тому периоду, за который исчисляется финансовый результат. Признание затрат автоматически означает сокращение потенциальных экономических выгод, приводящее к уменьшению капитала собственников». Таким определением они подвергают сомнению точку зрения М.И.Кутера, а мнение в отношении зависимости между терминами «издержки» и «затраты» разнится с представлениями профессора Я.В. Соколова.

Данное мнение об издержках разнится с точками зрения других авторов, что дает повод утверждать, что в специализированной российской литературе можно проследить некоторые различия между изучаемыми понятиями, но точных критериев отнесения определений к тем или иным категориям все-таки нет.

В зарубежных источниках тоже не все однозначно. Главным образом это связано с особенностями перевода, ведь термин «cost» может быть переведен на русский язык как затраты, стоимость, издержки, себестоимость, расходы. И, как показывает анализ специальной литературы и экономических словарей, переводы этого термина не всегда одинаковы. Чаще всего российские переводчики используют данные категории в качестве синонимов, так как русской литературе не свойственно повторение одного и того же слова в одном предложении, в отличие от английского языка. Но в терминологии специализированных изданий ясно наблюдаются различия в определениях.

Фактически, Шмаленбах под понятием затрат понимает любые денежные траты в результате хозяйственной деятельности, а те, что подтверждены и включены в себестоимость производимой продукции, он определяет как расходы. В то же самое время к издержкам экономист относит все платежи, по которым обязательства перед контрагентами выполнены, когда как в расходы включаются те платежи, которые являются невыполненными обязательствами.

Данные термины встречаются в различных науках, а также в нормативно-правовых актах, российских и международных стандартах финансовой отчетности. В российском законодательстве в нормативных актах, регулирующих налогообложение, в основном используются термины «затраты» и «расходы». При этом в соответствии с главой 25 НК РФ расходами признаются обоснованные и документально подтвержденные затраты. «Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме». То есть в рамках налогового учета расходы более узкое понятие, нежели затраты, а признаком отличия является документационное обеспечение.

В приказе Минфина РФ и МНС РФ от 10 марта 1999 года № 20н, N ГБ-3-04/39 «Об утверждении положения о порядке проведения инвентаризации имущества налогоплательщика при налоговой проверке» (п.3.33) имеется упоминание словосочетания «издержки производства и обращения» в качестве синонима двух других понятий. Идентичная ситуация наблюдается в рамках законодательства в сфере бухгалтерского учета, – термин «издержки обращения» упоминается в единственном ПБУ 4/99 «Бухгалтерская отчетность организации», в качестве синонима одной из составляющих категории «затрат». При этом определения словосочетанию «издержки обращения» в данном Положении не предоставлено.

Категория «расходы» закреплена в ПБУ 10/99 «Расходы организаций». Согласно данному документу, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Также из ПБУ 10/99 можно вывести, что совокупность затрат определяется, как расходы по обычным видам деятельности организации, понесенные ей в определенном отчетном периоде, выраженные в денежной форме. При этом формирование данных расходов связанно непосредственно с моментом продажи, когда организация признает доходы и ту часть затрат, связанную с получением дохода, которая и признается расходами организации. А согласно Приказу Минфина РФ от 28.12.2001 № 119н «Об утверждении Методологических указаний по бухгалтерскому учету материально-производственных запасов» затратами признается сумма фактической себестоимости и налога на добавленную стоимость и иных возмещаемых налогов.

Асинонимичность понятий «затраты» и «расходы» в рамках бухгалтерского учета явно диссонирует со способом использования идентичной терминологии в сфере налогообложения. Данный факт еще раз подчеркивает разницу бухгалтерского и налогового учета, что не дает возможности организациям верно отразить в финансовой отчетности некоторые виды расходов.

Понятия «затраты» и «расходы» также встречаются и в международном законодательстве. В системе Международных стандартов финансовой отчетности нет специализированного стандарта по расходам, аналога ПБУ 10/99, но определение понятию «расходы» дается непосредственно в Принципах подготовки и составления финансовой отчётности, утвержденных Правлением в апреле 1989 г. для опубликования в июле 1989 г. «Расходы – это уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов или увеличения обязательств, ведущих к уменьшению капитала, не связанных с его распределением между участниками акционерного капитала»[5]. Фактически, в определение расходов включаются понятия убытков и расходов, возникающих в процессе обычной деятельности компании. При этом расходы признаются после сопоставления затрат и прибылей по конкретным статьям доходов. То есть затраты, списанные в отчетном периоде, признаются расходом.

Понятие «издержек» в международных стандартах не встречается. Следует заметить, что на законодательном уровне, как в отечественной, так и в международной практике, существует четкое разделение понятий «расходы» и «затраты». При этом затраты относятся непосредственно к основным видам деятельности организации.

Подводя итог выше описанным точкам зрения, следует отметить, что нет четкого и единого подхода к определению таких распространенных экономических категорий, как «затраты», «расходы», «издержки» как среди авторов учебной, научной литературы, так и в законодательных актах Российской Федерации. Хотя с точки зрения русского языка, используемого в обычной речи, лексемы «расходы», «издержки» и «затраты» являются синонимами, все же они относятся к группе разнопредметных синонимов, которые обозначают разные понятия, но являются уточняющими друг друга.

Так как «правильная интерпретация понятия направлена на достоверное формирование финансового результата (прибыли и убытка)», несмотря на существование проблемы определения изучаемых понятий, требуется определиться с понятийным аппаратом. Таким образом, будем исходить из трактовки, предложенной в ПБУ РФ, тем самым определив, что категория «расходы» шире, нежели понятие «затраты». Касаемо термина «издержки», опираясь на российское законодательство по бухгалтерскому учету, а также мнение Ковалевых Валерия Викторовича и Виталия Валерьевича, следует предложить схему соотношения категорий «издержки» и «затраты».

| Затраты |

| ||||

| Прямые | Эксплуатационные | Цеховые | В сфере продвижения | В сфере управления | |

| Издержки производства | Издержки обращения | Негативные последствия; неявные (альтернативные) издержки | |||

| Издержки | |||||

Используя классификацию затрат по статьям калькуляции, а также совмещение ее с возможностью отнесения данных затрат на себестоимость отдельных видов продукции, можно получить систему соотношения изучаемых категорий.

Деятельность любого коммерческого предприятия невозможно представить без затрат на определенные ресурсы. Все затраты, которые предполагает реализация бизнес-проекта, можно подразделить на прямые и косвенные. Все эти расходы необходимо постараться максимально точно спрогнозировать для того, чтобы составить бизнес-план.

Прямые затраты непосредственно связаны с производимой предприятием продукцией или оказанием услуг. Они включаются в себестоимость прямым методом. При расчете налога на прибыль прямые затраты учитываются по мере реализации продукции.

Косвенные затраты напрямую нельзя перенести на себестоимость производства или оказания услуг, потому что они распределены между различными видами продукции. Они напрямую не связаны с выпускаемой продукцией, часто их также называют накладными расходами.

Стоит отметить, что указанный перечень и разделение затрат на прямые и косвенные весьма условен, каждая организация определяет его самостоятельно исходя из специфики организации производства. Например, зарплата бухгалтеров в медицинском учреждении будет являться косвенными затратами, а в компании, занимающейся внешним бухгалтерским обслуживанием, — прямыми.

1.2. Нормативное регулирование учета и аудита расходов на продажу

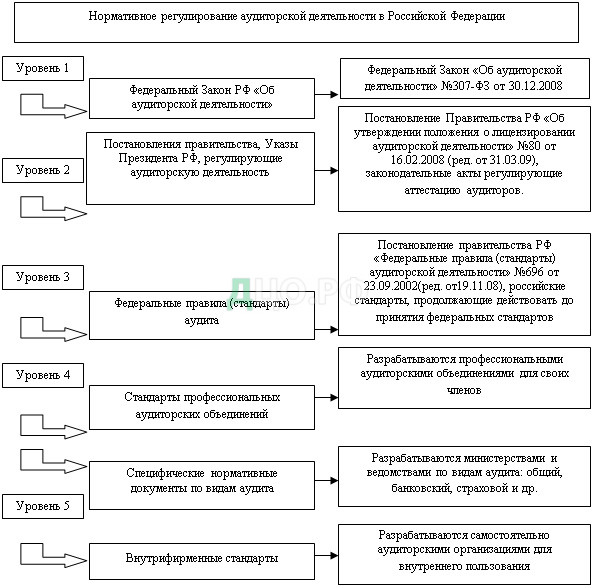

На сегодняшний день нормативное регулирование аудиторской деятельности в России только начинает формироваться. Это связано с тем, что формируется новая организационно-правовая структура аудиторской деятельности в Российской Федерации согласно требованиям Закона «Об аудиторской деятельности».

Основным законодательным актом является Федеральный Закон «Об аудиторской деятельности», который определяет правовые основы регулирования аудиторской деятельности в Российской Федерации. Значение данного закона состоит в первую очередь в подтверждении окончательного становления системы аудита в России и создании перспектив его дальнейшего развития. Он определяет место аудита в финансово-хозяйственной деятельности, как ее необходимый и равноправный элемент.

На втором уровне находятся распоряжения Президента, постановления Правительства РФ, приказы и разъяснения Минфина РФ и Департамента по организации аудиторской деятельности.

Третий уровень системы нормативного регулирования аудиторской деятельности представляют Федеральные стандарты (правила) аудиторской деятельности. Их основное назначение состоит в том, чтобы устанавливать аудиторские нормы, которые будут однозначно интерпретировать все субъекты финансово-хозяйственной деятельности и прежде всего арбитражный суд. Эти стандарты содержат основные правила проведения аудиторской проверки и составления аудиторского заключения. При помощи них аудитор имеет возможность выбора как необходимого масштаба и глубины аудиторской проверки, так и ее целесообразной методики. Стандарты аудита определяют также критерии, с помощью которых можно провести оценку качества аудиторской проверки.

К четвертому уровню нормативного регулирования аудита в России относятся методики аудиторской деятельности, которые регламентируют в каком порядке аудиторы должны осуществлять проверки в конкретной отрасли, в отдельных вопросах налогообложения, финансов и по специальным аудиторским заданиям.

На пятом уровне находятся документы, которые необходимы для того, чтобы были реализованы стандарты. (рис. 1.8)

Таким образoм, на oсновании проанализированного материала в первой главе автор пришел к выводу, что в условиях рыночной экономики основным источником пополнения средств предприятия, а следовательно, основной целью его деятельности является получение прибыли.

Прибыль как конечный финансовый результат деятельности предприятия отражает эффективность производства, объем и качество прoизведенной продукции, состояние производительности труда, уровень себестоимости.

Финансовые результаты оказывают существенное влияние на финансовое состояние, платежеспособность и благополучие экономических субъектов.

Поэтому эти объекты управления должны подвергаться тщательной проверке в системе внутреннего и внешнего аудита с целью установления достоверности показателей финансовых результатов, выявления неиспользованных внутренних резервов и их мобилизации для повышения прибыльности всех видов деятельности организаций.

Эффективный аудит финансовых результатов организаций требует надлежащей егo организации, разработки и использовании специальных стандартов, методических и технических способов аудита, позволяющих раскрывать содержание фактов хозяйственной жизни, связанных с доходами и финансовыми результатами, и влияющих на них факторов для познания предмета и достижения поставленной цели аудита.

В условиях рыночных отношений информация o финансовом состоянии и результатах деятельности экономических субъектов является предметом внимания различных пользователей. Акционеры, кредиторы, потенциальные инвесторы используют для принятия управленческих решений данные бухгалтерской отчётности.

Аудиторская проверка формирования и использования доходов от обычных видов деятельности предприятия проводится с целью установления достоверности отражения в учёте и отчётности прибылей и убытков предприятия.

Искусство аудитора состоит в том, чтобы оценить состояние внутреннего контроля, дать оценку соблюдения учетной и финансовой дисциплины, определить наиболее уязвимые с точки зрения злоупотребления места.

Бухгалтерский финансовый учет во всем мире считают «языком бизнеса». Инвесторы, кредиторы, поставщики, покупатели и другие внешние пользователи изучают содержание бухгалтерской отчетности для принятия управленческих решений по отношению к исследуемому хозяйствующему субъекту. Важными формами бухгалтерской отчетности являются «Отчет о прибылях и убытках» и «Бухгалтерский баланс». По данным Отчета о прибылях и убытках анализируются финансовые результаты деятельности организации, а по данным бухгалтерского баланса определяется уровень платежеспособности, деловой активности и другие показатели финансового состояния.

Значимыми показателями «Отчета о прибылях и убытках» являются данные строк: «Валовая прибыль», «Прибыль от продаж», значения которых зависят от выручки, себестоимости продукции, работ, услуг, коммерческих и управленческих расходов.

Для оценки динамики показателей, приведенных в Отчете о прибылях и убытках пользователи должны знать подходы, применяемые организацией для формирования их значений.

Поэтому, каждый руководитель организации, учитывая разные факторы хозяйственной деятельности, утверждает в учетной политике выбранные способы учета и раскрывает их в пояснительной записке к бухгалтерской отчетности.

В России ведется постоянная работа по совершенствованию системы правового и методологического регулирования бухгалтерского учета, базирующаяся на четырехуровневой системе нормативно — правовых актов.

Первый уровень — законы, указы Президента РФ, постановления Правительства РФ, устанавливающие единые правовые и методологические нормы организации и ведения бухгалтерского учета в России. Нормы, содержащиеся в других федеральных законах и затрагивающие вопросы бухгалтерского учета и бухгалтерской отчетности, должны соответствовать Федеральному закону «О бухгалтерском учете».

Второй уровень — Положения по бухгалтерскому учету (российские стандарты), утверждаемые федеральными органами исполнительной власти, Правительством РФ. В настоящее время издано 22 Положения (стандарты) по бухгалтерскому учету.

Третий уровень — методические указания, инструкции, рекомендации и иные аналогичные документы. Подготавливаются и утверждаются они федеральными органами, министерствами, другими органами исполнительной власти, профессиональным объединением бухгалтеров на основе и в развитие документов первого и второго уровней. Сюда относятся Планы счетов бухгалтерского учета финансово хозяйственной деятельности организаций и инструкции по их применению.

Четвертый уровень — документы по организации и ведению бухгалтерского учета по отдельным видам имущества, обязательствам и хозяйственным операциям, которые носят обязательный характер для конкретных организаций. Это рабочие документы организаций, предназначенные для внутреннего пользования, утверждаемые руководителем организации в рамках принятой учетной политики. Указанные документы, их содержание и статус, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения определяются руководителем организации.

В последние годы система нормативного регулирования и ведения бухгалтерского учета в России подверглась значительным изменениям, дополнениям и уточнениям. Поэтому при разработке учетной политики организации должны исходить из Федерального закона о бухгалтерском учете, иных федеральных законов, указов Президента РФ, постановлений Правительства РФ и положений, приказов, Плана счетов бухгалтерского учета, инструкций и писем Министерства финансов РФ и других нормативных документов. (рис. 1.9)

Нормативно-правовые документы, регламентирующие учет расходов на продажу:

- Гражданский Кодекс РФ. Части I и II.

- Налоговый кодекс РФ. Части I и II.

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 29.03.2017) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте России 27.08.1998 N 1598)

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»

- Приказ Минфина России от 09.06.2001 N 44н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01″ (Зарегистрировано в Минюсте России 19.07.2001 N 2806)

- Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99″ (Зарегистрировано в Минюсте России 31.05.1999 N 1790)

- Приказ Минфина России от 28.12.2001 N 119н (ред. от 24.10.2016) «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» (Зарегистрировано в Минюсте России 13.02.2002 N 3245)

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

В соответствии с ПБУ 5/01 «Учет МПЗ» (2), готовая продукция, как и другие виды материально-производственных запасов, оценивается по фактической себестоимости.

Фактическая себестоимость запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

В соответствии с п. 9 ПБУ 10/99 «Расходы организации» «для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности.

Таким образом, из содержания приведенных нормативных документов вытекает следующая классификация производственной себестоимости продукции:

- по критерию реальности затрат (фактическая, нормативная (плановая));

- по критерию полноты затрат (полная, сокращенная, по прямым статьям затрат).

В заключение необходимо отметить, что в нормативных документах наблюдаются противоречия, например, в части оценки готовой продукции по прямым статьям затрат. Отсутствует единство методики формирования производственной себестоимости продукции для отражения информации в бухгалтерской отчетности. Необходимо включить в ПБУ 5/01 классификацию затрат, включаемых в себестоимость продукции. Регламентация указанных вопросов позволит повысить достоверность и прозрачность информации о себестоимости готовой продукции.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.