ГЛАВА 2. АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ООО «ТЕХНИЧЕСКИЙ ЦЕНТР ВОСТОК»

2.1. Экономико-организационная характеристика ООО «Технический центр Восток»

Технический центр «Восток» — современный дилерский центр Продаж и Сервисного Обслуживания ведущих мировых марок коммерческого транспорта: Mercedes-Benz, КАМАЗ и Mitsubishi FUSO — крупнейший в Северо-Западном регионе.

Юридический адрес: Россия, 188681, Ленинградская область, Всеволожский район, коммунально-складская зона «Коркинская», 1-й проезд, № 1.

Сервисный центр — это современная авторизированная станция технического обслуживания коммерческого транспорта марок Mercedes-Benz, Mitsubishi FUSO, КАМАЗ, Schmitz Cargobull, Koegel, Krone, Lohr, Rolfo и др.

Сервисный центр проектировался, строился и оборудовался согласно международным техническим и корпоративным стандартам немецкого концерна «Daimler AG».

Сервисный центр производит техническое обслуживание и ремонт автомобилей, представляемых брендов — с 8:00 до 21:00 без выходных. В экстремальных ситуациях, когда автомобиль загружен, и возникают проблемы, которые нужно срочно решать, организация работает 24 часа в сутки.

Миссия организации заключается в качественном увеличении парка грузовых автомобилей и спецтехники в Российской Федерации и соответствующей помощи собственникам автопарков в эффективном управлении своим автохозяйством.

В своей работе организация опирается на три ключевых принципа:

- Высокое качество поставляемой техники.

- Предоставление услуг сервиса только на самом современном оборудовании.

- Всегда в наличии автомобили и запчасти [5].

Компания начала свою работу в 2010 году как официальный дилер грузовых автомобилей Mercedes-Benz и Mitsubishi Fuso. На сегодняшний день ООО «Технический центр Восток» является официальным дилером грузовой автомобильной техники ведущих мировых и российских марок — Mercedes-Benz, KAMAZ, Mitsubishi FUSO, официальным дилером компании Michelin, сервисным партнером компаний Schmitz Cargobull, Koegel, Krone, Lohr, Rolfo и др.

Организация предлагает полный спектр услуг держателям парков грузовой и специальной техники:

- Продажу новых и подержанных грузовых автомобилей.

- Продажу и обслуживание техники специального назначения.

- Профессиональное сервисное обслуживание техники.

- Гарантийное сопровождение парков грузовых автомобилей.

- Продажу грузовых шин.

- Продажу запасных частей и аксессуаров.

- Комплекс финансовых услуг от страхования до кредитования и лизинга.

За эти годы организация сумела стать одним из лидеров на рынке Северо-Западного региона по продаже и обслуживанию грузовых автомобилей и спецтехники.

2.2. Анализ финансового состояния ООО «Технический центр Восток»

Формируя экономическую характеристику предприятия, для начала обратимся к бухгалтерскому балансу и представим динамику активов в таблице 2.1:

Таблица 2.1. Динамика активов предприятия [5]

| Активы, млн. руб. | 2012 год | 2013 год | 2014 год |

| Оборотные | 14194,0 | 18244,0 | 24115,0 |

| Необоротные | 6791,0 | 10123,0 | 15831,0 |

Рассчитаем рост активов за 3 года.

- Необоротные активы (НА):

В абсолютном выражении (∆НА):

∆НА = НА14 – НА12 (2.1)

∆НА = 15831 – 6791 = 9040 млн. руб.

В относительном выражении Т (НА рост):

Т (НА рост) = НА14/НА12 (2.2)

Т (НА рост) = 15831 / 6791 *100% = 233,12 %.

- Оборотные активы (ОбА):

В абсолютном выражении ∆ОбА:

∆ОбА = ОбА14 – ОбА12 (2.3)

∆ОбА = 24115 – 14194 = 9921 млн. руб.

В относительном выражении Т (ОбА рост):

Т (ОбА рост) = ОбА14/ОбА12 (2.4)

Т (ОбА рост) = 24115 / 14194 * 100% = 169,9%.

Произведенные расчеты показали, что в рассматриваемом периоде наблюдался рост стоимости необоротных активов предприятия – 233,12%, что в абсолютном выражении составило 9040 млн.руб. Темп роста оборотных активов в аналогичном периоде составил 169,9%, что соответствует увеличению на 9921 млн.руб. В целом в структуре имущества предприятия преобладают оборотные активы, что характерно для предприятий сферы торговли.

Покажем в таблице 2.2 перечень данных, которые отражают экономические показатели предприятия.

Нами были представлены именно эти показатели, поскольку они станут исходными данными для последующего расчета показателей рентабельности.

Таблица 2.2. Перечень данных, которые отражают экономические показатели предприятия [5]

| Показатели, млн. руб. | Расчет | 2012 | 2013 | 2014 | Отклонения + /- | |

| 2013

2012 |

2014

2013 |

|||||

| 1. Выручка от реализации товаров, работ, услуг (без НДС, акцизов и аналогичных обязательных платежей) | стр. 010 (ф2) | 60183,0 | 70391,0 | 78948,0 | 10208 | 8557 |

| 2. Себестоимость реализации товаров, продукции, работ, услуг | стр. 020 (ф2) | 55010,0 | 67315,0 | 75070,0 | 12305 | 7755 |

| 3. Прибыль от реализации | стр. 050 (ф2) | 5173,0 | 3076,0 | 3878,0 | -2097 | 802 |

| 4. Балансовая прибыль | стр. 140 (ф2) | 3152,0 | 754,0 | 2671,0 | -2398 | 1917 |

| 5. Чистая прибыль | стр. 190 (ф2) | 1788,0 | 62,0 | 1839,0 | -1726 | 1777 |

| 6. Среднегодовая стоимость имущества | стр. 300 (ф1) | 20985,0 | 28367,0 | 39946,0 | 7382 | 11579 |

| 7. Собственные средства | стр. 490 (ф1) | 0 | 0 | 0 | 0 | 0 |

| 8. Основные средства | 120 (ф1) | 6738 | 5856 | 15232 | -882 | 9376 |

Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний.

Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний.

Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний.

Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний. Электронный бизнес в настоящее время стремительно развивается. Следует отметить, что существует немалый перечень факторов, которые оказывают серьёзное влияние на его эволюцию. Все эти факторы подразделяются на несколько групп, каждая из которых включает целый ряд разделов. Механизм влияния данных факторов имеет сходства с действием факторов на предпринимательство, не относящееся к электронной сфере. Но отличия с каждым годом становятся всё более явными и выраженными, что способствует росту интереса экспертов к этой области знаний.

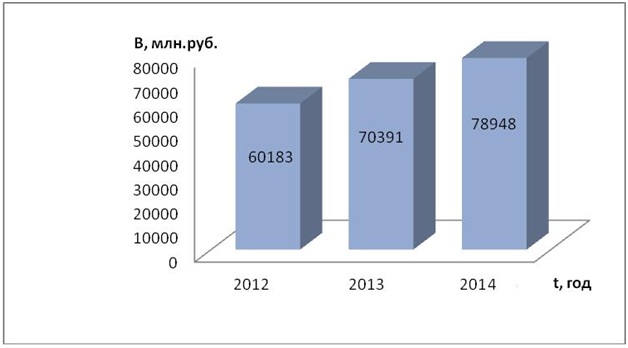

Рассмотрим более подробно изменение каждого из показателей таблицы 2.2. В первую очередь оценим динамику выручки предприятия (таблица 2.3).

Таблица 2.3. Динамика выручки предприятия [5]

| Показатели, млн. руб. | Расчет | 2012 | 2013 | 2014 | Отклонения + /- | |

| 2013

2012 |

2014

2013 |

|||||

| Выручка от реализации товаров, работ, услуг (без НДС, акцизов и аналогичных обязательных платежей) | стр. 010 (ф2) | 60183,0 | 70391,0 | 78948,0 | 10208 | 8557 |

Относительный рост выручки (Т (В рост)) за 3 года составил:

Т (В рост) = В14/В12 (2.5)

Т (В рост) = 78948 / 60183 * 100% = 131,18%.

Расчеты показали, что в 2014 году выручка предприятия по сравнению с 2012 года увеличилась на 31,18%, что может свидетельствовать как о росте физического показателя объема продаж, так и об увеличении в структуре продаж более дорогих товаров (услуг).

На рисунке 2.1 динамика выручки предприятия в абсолютных показателях показана более наглядно.

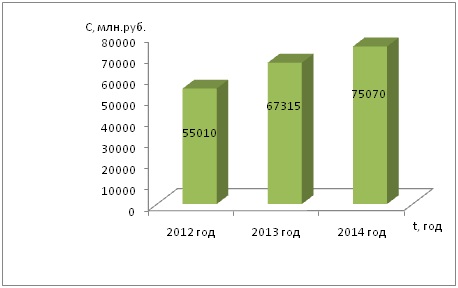

В таблице 2.4 представлена динамика себестоимости реализации товаров, продукции, работ, услуг.

Таблица 2.4. Динамика себестоимости реализации товаров, продукции, работ, услуг [7]

| Показатели, млн. руб. | Расчет | 2012 | 2013 | 2014 | Отклонения + /- | |

| 2013

2012 |

2014

2013 |

|||||

| Себестоимость реализации товаров, продукции, работ, услуг | стр. 020 (ф2) | 55010,0 | 67315,0 | 75070,0 | 12305 | 7755 |

Относительный рост себестоимости реализации товаров, продукции, работ, услуг (Т (С рост)) за 3 года составил:

Т (С рост) = З14/З12, (2.6)

Т (С рост) = 75070 / 55010 * 100% = 136,5%.

Себестоимость в 2014 году увеличилась на 36,5% по сравнению с 2012 годом, что незначительно превышает темп прироста выручки от продаж.

Более наглядно динамика себестоимости реализации товаров, продукции, работ, услуг представлена на рисунке 2.2.

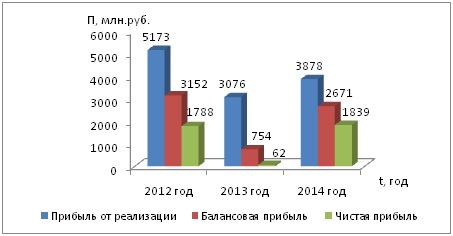

В таблице 2.5 представим динамику различных видов прибылей предприятия.

Таблица 2.5. Динамика различных видов прибылей предприятия [5]

| Показатели, млн. руб. | Расчет | 2012 | 2013 | 2014 | Отклонения + /- | |

| 2013

2012 |

2014

2013 |

|||||

| Прибыль от реализации | стр. 050 (ф2) | 5173,0 | 3076,0 | 3878,0 | -2097 | 802 |

| Балансовая прибыль | стр. 140 (ф2) | 3152,0 | 754,0 | 2671,0 | -2398 | 1917 |

| Чистая прибыль | стр. 190 (ф2) | 1788,0 | 62,0 | 1839,0 | -1726 | 1777 |

Относительный рост прибыли от реализации (Т (Прп рост)) за 3 года составил:

Т (Прп рост) = Прп14/Прп12, (2.7)

Т (Прп рост) = 3878,0 / 5173 * 100% = 75%.

Относительный рост балансовой прибыли (Т (Пб рост)) за 3 года составил:

Т (Пб рост) = Пб 14/ Пб 12, (2.8)

Т (Пб рост) = 2671 / 3152 * 100% = 84,7%.

Относительный рост чистой прибыли (Т (Пч рост)) за 3 года составил:

Т (Пч рост) = Пч 14/ Пч 12, (2.9)

Т (Пч рост) = 1839 / 1789 * 100% = 102,8%.

По результатам выполненных расчетов отметим следующее. Прибыль от реализации в 2014 году в сравнении с 2012 годом снизилась на 25%, при этом балансовая прибыль уменьшилась на 15,3%, а чистая прибыль увеличилась на 2,8% за тот же период времени.

Более наглядно динамика различных видов прибылей предприятия представлена на рисунке 2.3.

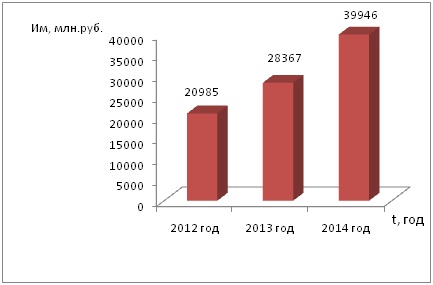

Динамика среднегодовой стоимости имущества представлена в таблице 2.6.

Таблица 2.6. Динамика среднегодовой стоимости имущества [5]

| Показатели, млн. руб. | Расчет | 2012 | 2013 | 2014 | Отклонения + /- | |

| 2013

2012 |

2014

2013 |

|||||

| Среднегодовая стоимость имущества | стр. 300 (ф1) | 20985,0 | 28367,0 | 39946,0 | 7382 | 11579 |

Относительный рост среднегодовой стоимости имущества (Т (Им рост)) за 3 года равен:

Т (Им рост) = Им14/Им12, 2.10

Т (Им рост) = 39946 / 20985 * 100% = 190,4%.

В 2014 году относительно данных 2012 года среднегодовая стоимость имущества предприятия выросла на 90,4%, что обусловлено приобретением нового оборудования для обеспечения работы автосервиса.

Более наглядно динамика среднегодовой стоимости имущества представлена на рисунке 2.4.

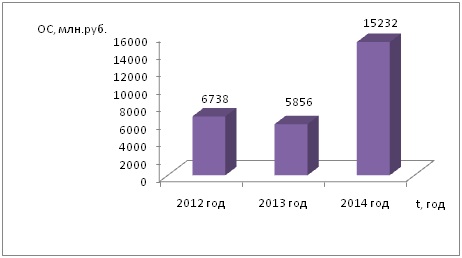

В таблице 2.7 представлено изменение основных средств за 2012-2014 годы.

Таблица 2.7. Изменение основных средств за 2012-2014 годы [5]

| Показатели, млн. руб. | Расчет | 2012 | 2013 | 2014 | Отклонения + /- | |

| 2013 2012 | 2014 2013 | |||||

| Основные средства | 120 (ф1) | 6738 | 5856 | 15232 | -882 | 9376 |

Относительный рост стоимости основных средств (Т (ОС рост)) за 3 года составил:

Т (ОС рост) = ОС 14/ ОС 12, (2.11)

Т (ОС рост) = 15232 / 6738 * 100% = 226,1%.

Таким образом темп роста стоимости основных средств предприятия составил 226,1% в 2014 году по сравнению с 2014 годом. Это вызвано приобретением нового оборудования и модернизацией имеющегося, что позволило улучшить их эксплуатационные характеристики и снизить расходы на амортизацию.

Более наглядно изменение основных средств за 2012-2014 годы представлено на рисунке 2.5.

По данным из таблицы 2.2, а также последующих таблиц и диаграмм, важно отметить следующее. Положительную и стабильную динамику за 3 года имеет выручка от реализации товаров, работ, услуг (без НДС, акцизов и аналогичных обязательных платежей); себестоимость реализации товаров, продукции, работ, услуг, а также среднегодовая стоимость имущества. Положительной мы называем динамику потому, что в конце анализируемого периода отмечается большее значение соответствующего показателя по сравнению с началом анализируемого периода. Стабильной мы называем динамику потому, что изменение показателя происходило за весь период однонаправленно – то есть, он либо возрастал без периодов спада, либо снижался без периодов роста.

Все остальные показатели характеризуются нестабильной динамикой, причем, для чистой прибыли и основных средств она положительна, а для прибыли от реализации и балансовой прибыли – отрицательна.

2.3. Анализ основных видов рентабельности предприятия

Используем таблицу 2.2, содержит в себе исходные данные для расчёта показателей рентабельности деятельности ООО «Технический центр Восток».

-Рентабельность всей реализованной продукции – отношение прибыли от реализации к себестоимости реализации товаров, продукции, работ, услуг.

Ррп = Прп / С * 100% (2.12)

где Прп – прибыль от реализации продукции;

С – полная себестоимость реализованной продукции.

РРП 12 = (5173/55010)*100% = 9,4%.

РРП 13 = (3076/67315)*100% = 4,57%.

РРП 14 = (3878/75070)*100% = 5,2%.

Из расчетов можно видеть, что динамика рентабельности всей реализованной продукции носит отрицательный и нестабильный характер за 3 года. В 2013 году этот показатель снизился более чем в 2 раза по сравнению с 2012 годом, а его последующее увеличение в 2014 году существенно менее выражено, что и обусловило отрицательную динамику.

Рентабельность производства — это отношение балансовой прибыли к сумме среднегодовой стоимости основных производственных фондов (ОФ) и оборотных средств.

Ррп = П / (ОПФ + НОС) * 100% , (2.13)

где П – прибыль предприятия, руб.;

ОПФ – среднегодовая стоимость основных производственных фондов, руб.;

НОС – нормируемые оборотные средства, руб.

РП 12 = (3152/20985)*100% = 15%.

РП 13 = (745/28367)*100% = 2,6%.

РП 14 = (2671/39946)*100% = 6,7%.

Расчеты, так же как и для рентабельности всей реализованной продукции, выявляют отрицательную и нестабильную динамику рентабельности производства. Снижение этого показателя в 2013 году по сравнению с 2014 годом произошло почти в 6 раз – главным образом, за счёт резкого снижения балансовой прибыли, и в меньшей степени, за счёт увеличения среднегодовой стоимости имущества. И несмотря на увеличение балансовой прибыли в 2014 году по сравнению с 2013 годом, показатель рентабельности производства не достиг даже половины того уровня, что наблюдался в 2012 году.

Показатель общей рентабельности — является самым распространенным при определении рентабельности деятельности предприятия и рассчитывается как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием.

РО 12 = (3152/60138)*100% = 5,2%.

РО 13 = (745/70391)*100% = 1,1%.

РО 14 = (2671/78948)*100% = 2,4%.

Расчеты выявляют отрицательную и нестабильную динамику общей рентабельности. Снижение этого показателя в 2013 году по сравнению с 2012 годом произошло почти в 5 раз – главным образом, за счет резкого снижения балансовой прибыли, и в меньшей степени, за счёт увеличения выручки от реализации товаров, работ и услуг, производимых предприятием. И несмотря на увеличение балансовой прибыли в 2014 году по сравнению с 2013 годом, показатель общей рентабельности не достиг даже половины того уровня, что наблюдался в 2012 году.

Рентабельность продаж по чистой прибыли — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

РПЧ 12 = (1788/60138)*100% = 3%.

РПЧ 13 = (62/70391)*100% = 0,1%.

РПЧ 14 = (1839/78948)*100% = 2,3%.

Расчеты выявляют отрицательную и нестабильную динамику рентабельности продаж по чистой прибыли. Снижение этого показателя в 2013 году по сравнению с 2012 годом произошло почти в 30 раз – главным образом, за счёт резкого снижения чистой прибыли, и в меньшей степени, за счёт увеличения выручки от реализации товаров, работ и услуг, производимых предприятием. И несмотря на увеличение чистой прибыли в 2014 году по сравнению с 2013 годом, которая превысила даже уровень 2012 года, показатель рентабельности продаж по чистой прибыли не достиг того уровня, что наблюдался в 2012 году.

Рентабельность вложений по чистой прибыли – показатель, показывающий, какая часть чистой прибыли приходится на 1 руб. имущества предприятия, то есть насколько эффективно оно используется. Определяется отношением чистой прибыли к среднегодовой стоимости имущества.

РВЧ 12 = (1788/20985)*100% = 8,5%.

РВЧ 13 = (62/28367)*100% = 0,2%.

РВЧ 14 = (1839/39946)*100% = 4,6%.

Расчеты выявляют отрицательную и нестабильную динамику рентабельности вложений по чистой прибыли. Снижение этого показателя в 2013 году по сравнению с 2012 годом произошло почти в 43 раза – главным образом, за счёт резкого снижения чистой прибыли, и в меньшей степени, за счёт увеличения среднегодовой стоимости имущества. И несмотря на увеличение чистой прибыли в 2014 году по сравнению с 2013 годом, которая превысила даже уровень 2012 года, показатель рентабельности вложений по чистой прибыли не достиг того уровня, что наблюдался в 2012 году.

Рентабельность продукции — отношение чистой прибыли к полной себестоимости.

РПР 12 = (1788/55010)*100% = 3,3%.

РПР 13 = (62/67315)*100% = 0,1%.

РПР 14 = (1839/75070)*100% = 2,4%.

Расчеты выявляют отрицательную и нестабильную динамику рентабельности продукции. Снижение этого показателя в 2013 году по сравнению с 2012 годом произошло в 33 раза – главным образом, за счёт резкого снижения чистой прибыли, и в меньшей степени, за счёт увеличения себестоимости продукции. И несмотря на увеличение чистой прибыли в 2014 году по сравнению с 2013 годом, которая даже превысила уровень 2012 года, показатель рентабельности продукции не достиг того уровня, что наблюдался в 2012 году.

— Рентабельность основных средств — отношение чистой прибыли к величине основных средств.

РОС 12 = (1788/6738)*100% = 26,5%.

РОС 13 = (62/5856)*100% = 1,1%.

РОС 13 = (1839/15232)*100% = 12,1%.

Расчеты выявляют отрицательную и нестабильную динамику рентабельности основных средств. Снижение этого показателя в 2013 году по сравнению с 2012 годом произошло в 24 раза – главным образом, за счёт резкого снижения чистой прибыли. И несмотря на увеличение чистой прибыли в 2014 году по сравнению с 2013 годом, которая даже превысила уровень 2012 года, показатель рентабельности продукции не достиг того уровня, что наблюдался в 2012 году.

Таблица 2.8. Показатели рентабельности предприятия

| Показатели | 2012 | 2013 | 2014 | Отклонения + /- | |

| 2013

2012 |

2013

2012 |

||||

| Рентабельность всей реализованной продукции | 9,4% | 4,57%

|

5,2% | -4,83 | 0,63 |

| Рентабельность производства | 15% | 2,6% | 6,7% | -12,4 | 4,1 |

| Показатель общей рентабельности | 5,2%. | 1,1%. | 2,4%. | -4,1 | 1,3 |

| Рентабельность продаж по чистой прибыли | 3%. | 0,1%. | 2,3%. | -2,9 | 2,2 |

| Рентабельность вложений по чистой прибыли | 8,5%. | 0,2%. | 4,6%. | -8,3 | 4,4 |

| Рентабельность продукции | 3,3%. | 0,1%. | 2,4%. | -3,2 | 2,3 |

| Рентабельность основных средств | 26,5% | 1,1%. | 12,1%. | -25,4 | 11 |

Таким образом, был рассчитан целый ряд показателей рентабельности для предприятия ООО «Технический центр Восток» за 2012 – 2014 годы. Как видно из таблицы ,динамика всех рассчитанных показателей рентабельности характеризуется:

— отрицательным направлением;

— нестабильностью.

Отрицательный характер заключается в том, что все показатели рентабельности ООО «Технический центр Восток» за 2012 – 2014 годы в начале анализируемого периода выше, чем в конце периода.

Нестабильность характеризуется тем, что все рассмотренные показатели рентабельности ООО «Технический центр Восток» за 2012 – 2014 годы не имеют постоянного направления – отмечается их снижение в 2013 году по сравнению с 2012 годом и увеличение в 2014 году по сравнению с 2012 годом.

Главными причинами нестабильности динамики стали резкие колебания балансовой и, следовательно, чистой прибыли предприятия.

Исходя из вышеизложенного, можно сделать вывод, что в 2014 году деятельность предприятия была более эффективна по сравнению с 2013 годом, но не такая эффективная, как в 2012 году.

2.4. Анализ ликвидности и платежеспособности ООО «Технический центр Восток»

Под ликвидностью подразумевается способность активов к быстрой и легкой мобилизации.

Ликвидность — легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств.

Ликвидность — способность активов превращаться в деньги быстро и легко, сохраняя фиксированной свою номинальную стоимость.

Коэффициент ликвидности — показатель способности компании вовремя выполнять свои краткосрочные финансовые обязательства.

Таблица 2.9. Анализ ликвидности баланса по относительным показателям за анализируемый период

| Показатели | 2012 г. | 2014 г. | В абс. | Темп |

| Коэффициент абсолютной ликвидности | 0.26 | 0.53 | 0.27 | 101.4% |

| Коэффициент промежуточной (быстрой) ликвидности | 0.33 | 0.68 | 0.35 | 105.4% |

| Коэффициент текущей ликвидности | 3.24 | 3.35 | 0.11 | 3.3% |

| Коэффициент покрытия оборотных средств собственными источниками формирования | 0.69 | 0.70 | 0.01 | 1.4% |

| Коэффициент восстановления (утраты) платежеспособности | 1.69 |

Коэффициент абсолютной ликвидности и на начало и на конец анализируемого периода (2012 г. — 2014 г. г.г.) находится выше нормативного значения (0,2), что говорит о том, что предприятие в полной мере обеспечено средствами для своевременного погашения наиболее срочных обязательств за счет наиболее ликвидных активов.

На начало анализируемого периода — на 2012 г. значение показателя абсолютной ликвидности составило 0,26.

На конец анализируемого периода значение показателя возросло, и составило 0,53. Следует заметить, что на конец анализируемого периода значение показателя находится выше нормативного уровня (0,5), что, конечно же, не угрожает финансовой устойчивости предприятия, однако может говорить об избытке собственных средств предприятия и необходимости направления их на развитие.

Коэффициент промежуточной (быстрой) ликвидности показывает, какая часть краткосрочной задолженности может быть погашена за счет наиболее ликвидных и быстро реализуемых активов. Нормативное значение показателя — 0,6-0,8, означающее, что текущие обязательства должны покрываться на 60-80% за счет быстрореализуемых активов. На начало анализируемого периода — на 2012 г. значение показателя быстрой (промежуточной) ликвидности составило 0,33. на 2014 г. значение показателя возросло, что можно рассматривать как положительную тенденцию и составило 0,68.

Коэффициент текущей ликвидности и на начало и на конец анализируемого периода (2012 г. — 2014 г. ) находится выше нормативного значения (2,0), что говорит о том, что предприятие в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

На начало анализируемого периода — на 2012 г. значение показателя текущей ликвидности составило 3,24. На конец анализируемого периода значение показателя возросло, и составило 3,35.

Показатель утраты платежеспособности говорит о том, сможет ли в ближайшие шесть месяцев предприятие утратить свою платежеспособность при существующей динамике изменения показателя текущей ликвидности. На конец периода значение показателя установилось на уровне 1,69, что говорит о том, что предприятие не утратит свою платежеспособность, так как показатель больше единицы.

2.5. Комплексная оценка финансовой деятельности Технический центр «Восток»

Изменение отчета о прибылях и убытках в отчетном периоде, по сравнению с базовым, представлено в табл. 2.10.

Изменение показателей финансово — хозяйственной деятельности в отчетном периоде, по сравнению с базовым, представлено в табл.2.11.

Таблица 2.10. Изменение отчета о прибылях и убытках в отчетном периоде по сравнению с базовым периодом

| Наименование показателя | 2012 г. | 2014 г. | В абс. | Темп прироста |

| Доходы и расходы по обычным видам деятельности | ||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 60,183.0 | 78,948.0 | 18,765.0 | 31.1% |

| Себестоимость проданных товаров, продукции, работ, услуг | (55,010.0) | (75,070.0) | 20,060.0 | 36,5% |

| Валовая прибыль | 5,173.0 | 3,878.0 | -1,295.0 | -25,0% |

| Коммерческие расходы | 0.0 | 0.0 | 0.0 | 0.0% |

| Управленческие расходы | 0.0 | 0.0 | 0.0 | 0.0% |

| Прибыль (убыток) от продаж | 5,173.0 | 3,878.0 | -1,295.0 | -25,0% |

| Прочие доходы и расходы | ||||

| Проценты к уплате | 0.0 | 0.0 | 0.0 | 0.0 |

| Прочие доходы | 4,383.0 | 4,254.0 | 129.0 | 2,9% |

| Прочие расходы | (6,404.0) | (5,461.0) | -943.0 | -14,7% |

| Прибыль (убыток) до налогообложения | 3,152.0 | 2,671.0 | -481.0 | -15,2% |

| Налог на прибыль и иные аналогичные обязательные платежи | (898.0) | (848.0) | -50.0 | -5,6% |

| Чистая прибыль (убыток) отчетного периода | 1,788.0 | 1,839.0 | 51.0 | 2,9% |

Из таблицы 2.10 видно, что выручка от реализации компании по сравнению с базовым периодом увеличилась (с 60183,0 тыс.руб. в 2012 г. до 78948,0 тыс.руб. в 2014 г.). За анализируемый период изменение объема продаж составило 18765,0 тыс.руб. Тем прироста составил 31,1%

Валовая прибыль в 2012 г. составляла 5173,0 тыс.руб. За анализируемый период она снизилась на -1295,0 тыс.руб., что следует рассматривать как отрицательный момент и в 2014 г. составила 3878,0 тыс.руб.

Прибыль от продаж в 2012 г. составляла 5173,0 тыс.руб. За анализируемый период она , также как и валовая прибыль, снизилась на -1295,0 тыс.руб., что следует рассматривать как отрицательный момент. В 2014 г. составила 3878,0 тыс.руб.

Показателем снижения эффективности деятельности предприятия можно назвать более высокий рост себестоимости по отношению к росту выручки. Рост себестоимости, в то время как выручка выросла на (31,1% составил 36,5%).

Отрицательным моментом являются убытки по прочим доходам и расходам – в 2014 г. сальдо по ним установилось на уровне -1207,0 тыс. руб. В период с 2012 г. по 2014 г. сальдо по прочим доходам и расходам увеличилось на -814,0 тыс.руб. Чистая прибыль за анализируемый период увеличилась на 59,0 тыс.руб., и наконец 2014 г. она установилась на уровне 1839,0 тыс.руб. (темп роста чистой прибыли составил 2,9%).

Выводы по второй главе

По итогам второй главы дипломной работы можно сделать следующие выводы:

- Технический центр «Восток» — современный дилерский центр Продаж и Сервисного Обслуживания ведущих мировых марок коммерческого транспорта: Mercedes-Benz, КАМАЗ и Mitsubishi FUSO — крупнейший в Северо-Западном регионе.

- Положительную и стабильную динамику за 3 года имеет выручка от реализации товаров, работ, услуг (без НДС, акцизов и аналогичных обязательных платежей); себестоимость реализации товаров, продукции, работ, услуг, а также среднегодовая стоимость имущества. Положительной мы называем динамику потому, что в конце анализируемого периода отмечается большее значение соответствующего показателя по сравнению с началом анализируемого периода. Стабильной мы называем динамику потому, что изменение показателя происходило за весь период однонаправленно – то есть, он либо возрастал без периодов спада, либо снижался без периодов роста.

Все остальные показатели характеризуются нестабильной динамикой, причём, для чистой прибыли и основных средств она положительна, а для валовой прибыли и прибыли от продаж – отрицательна.

- Был рассчитан целый ряд показателей рентабельности для предприятия ООО «Технический центр Восток» за 2012 – 2014 годы. В итоге мы можем выделить некоторые особенности. Динамика всех рассчитанных показателей рентабельности характеризуется: отрицательным направлением; нестабильностью.

Отрицательный характер заключается в том, что все показатели рентабельности ООО «Технический центр Восток» за 2012 – 2014 годы в начале анализируемого периода выше, чем в конце периода.

Нестабильность характеризуется тем, что все рассмотренные показатели рентабельности ООО «Технический центр Восток» за 2012 – 2014 годы не имеют постоянного направления – отмечается их снижение в 2013 году по сравнению с 2012 годом и увеличение в 2014 году по сравнению с 2013 годом.

Главными причинами нестабильности динамики стали резкие колебания балансовой и, следовательно, чистой прибыли предприятия.