или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- Введение.

- Глава 1 Институциональные аспекты функционирования российского финансового рынка.

- 1.1 Сущность, функции и основные сегменты финансового рынка.

- 1.2 Тенденции и направления развития финансового рынка.

- Глава 2 Организационно-методические аспекты деятельности Банка России.

- 2.1 Статус, полномочия, цели деятельности и функции Банка России.

- 2.2 Контроль и надзор за деятельностью кредитных и некредитных финансовых организаций.

- Глава 3 Исследование специфики деятельности Банка России как мегарегулятора финансово-кредитной сферы.

- 3.1 История, предпосылки и функционал мегарегулятора финансового рынка России.

- 3.2 Основные направления развития функций Банка России как мегарегулятора.

- Заключение.

Введение

Начало сентября 2013 года характеризует новый этап развития российского финансового рынка, имеющий существенные последствия для всей системы национальной экономики. Реализовалась идея централизации совокупности регулирующих, контрольных и надзорных функций на финансовых рынках в рамках одного института – мегарегулятора финансового рынка в лице Банка России. Тем самым завершились многолетние дебаты о необходимости создания в России мегарегулятора финансового рынка, ознаменовавшие многолетнее противостояние Минфина России, Банка России и ФСФР России по вопросам доминирования в сфере государственного регулирования, контроля и надзора за отечественным финансовым рынком.

Рассматривая новый статус Банка России, необходимо отметить, что в связи с появлением новых полномочий были расширены цели и задачи его деятельности. Ранее декларированные защита и обеспечение устойчивости рубля, развитие и укрепление банковской системы РФ, обеспечение стабильности и развития национальной платежной системы были дополнены двумя новыми целями: развитие российского финансового рынка и обеспечение его стабильности.

Для того чтобы Банк России мог на практике выполнять функции мегарегулятора финансового рынка, он был наделен рядом новых полномочий, которые ранее реализовывала ФСФР России.

Необходимость исследования инструментария обеспечения надлежащего контроля за развитием финансовой системы России определяет актуальность и практическую значимость темы выпускной квалификационной работы.

Степень разработанности исследуемой темы. Проблемами регулирования финансовых рынков и институциональной структурой российского финансового сектора занимаются такие российские экономисты, как: Балакина Р.Т., Болдырева Н.Б., Вуняк Н., Горловская И.Г., Иванова Л.Н., Гусаков А.В., Кондрат Е.Н., Леонтьева Е. В. Слепов В.А., Совик Л. Е., Хорев А. И., и другие, труды которых составляют концептуальную основу настоящего исследования.

Объектом исследования выступает деятельность Центрального банка Российской Федерации как мегарегулятора финансово-кредитной сферы национальной экономики.

Предметом исследования является механизм реализации Банком России функций институционального развития и обеспечения устойчивости российского финансового рынка в современных экономических условиях.

Целью выпускной квалификационной работы является теоретико-практическое исследование методологии и инструментария Центрального банка России как мегарегулятора финансово-кредитного сектора российской экономики.

Достижение вышеизложенной цели предполагает реализацию ряда задач:

- исследовать сущность, структуру и специфику функционирования российского финансового рынка;

- оценить текущее состояние и направления развития финансового сектора российской экономики;

- проанализировать статус, роль и функции Центрального банка России в части контроля и надзора за деятельностью кредитных и некредитных финансовых организаций;

- определить исторические предпосылки формирования функционала Центрального банка России как мегарегулятора;

- выявить тенденции дальнейшего развития целей, задач и функций Центрального банка России в области надзора и регулирования деятельности финансово-кредитных институтов.

Законодательной, методологической и научно-практической базой при изучении механизмов реализации функций мегарегулятора Банка России послужили монографии и научные статьи авторитетных российских ученых-экономистов и исследователей: Балакина Р.Т., Болдырева Н.Б., Вуняк Н., Горловская И.Г., Иванова Л.Н., Гусаков А.В., Кондрат Е.Н., Леонтьева Е. В. Слепов В.А., Совик Л. Е., Хорев А. И., и других.

В процессе работы автором использовались традиционные и современные концепции механизма государственного регулирования финансово-кредитного сектора экономики, инструменты контроля и надзора со стороны Банка России, методы научного познания: дедукция и индукция, изучение причинно-следственных связей, сравнительный анализ и синтез, экспертные оценки, моделирование.

В работе широко использовались законодательные и нормативные акты Российской Федерации, официальные и аналитические материалы Центрального Банка Российской Федерации, публикации научно-практических конференций, периодической печати, посвященные тематике работы.

По структуре выпускная квалификационная работа состоит из введения, трёх глав, заключения и списка использованной литературы.

Научная новизна исследования заключается в развитии методологических подходов к обеспечению функций государственного регулирования состояния и развития финансовых рынков.

Практическая значимость выпускной квалификационной работы заключается в возможности использования теоретических положений, выносимых на защиту, в институциональном развитии финансового сектора России.

Глава 1 Институциональные аспекты функционирования российского финансового рынка

1.1 Сущность, функции и основные сегменты финансового рынка.

Финансовый рынок является наиболее волатильным элементом современной рыночной экономики. С одной стороны, он отражает изменения в тенденциях, складывающихся в реальном секторе, а с другой, оказывает на него сильное влияние в процессе перераспределения финансовых ресурсов.

Экономическая сущность финансового рынка состоит в соизмерении ценности финансовых активов и обеспечении их купли-продажи на основе сбалансированности спроса и предложения; проявляется в следующих функциях:

- ценностной, состоящей в определении цен финансовых активов;

- информационной, обеспечивающей формирование спроса и предложения;

- обменной, выражающейся в сделках купли-продажи финансовых активов.

Финансовый актив – ценность, способная приносить доход в деньгах, являющаяся объектом гражданских прав и обладающая ликвидностью.

Финансовый инструмент – разновидность финансового актива, являющаяся предметом сделки на конкретном сегменте финансового рынка.

Приведенные определения финансовых активов и инструментов (продуктов) отражают суть операций, проводимых на интегрированном финансовым рынке, и позволяют идентифицировать не только традиционные, но и структурные (то есть гибридные, интегрированные) и производные финансовые инструменты.

Важной характеристикой финансового рынка является формирование спроса на финансовые активы и их предложения. К числу факторов спроса на финансовые активы относятся: объем сбережений хозяйствующих субъектов, формирующийся за счет их текущих доходов; уровень доходов, приносимых финансовыми активами; степень ликвидности этих активов; подверженность финансовых активов системным и несистемным рискам; ожидания хозяйствующих субъектов относительно динамики цен на финансовые активы.

Различные финансовые активы обладают разной степенью ликвидности в силу особенностей их эмитентов и состояния рынков. Способность к быстрой реализации актива является важным ценообразующим фактором. Кроме того, она влияет на объем рынка данного актива, то есть на его востребованность со стороны инвесторов.

Финансовые рынки классифицируются в соответствии с несколькими критериями, которые характеризуют различные существенные особенности этих рынков.

Деление финансового рынка на первичный и вторичный, организованный и неорганизованный, биржевой и внебиржевой производят, как правило, применительно к рынкам ценных бумаг и производных финансовых инструментов.

Другим критерием классификации финансового рынка служит срок выполнения финансового контракта: различают контракты со сроком выполнения менее одного года (денежный рынок) и более одного года (рынок капитала).

Денежный рынок отличается от рынка капитала тем, что он обычно является оптовым межбанковским рынком. Центральный банк через свои операции, направленные на проведение денежной политики, может воздействовать на условия функционирования денежных рынков. Центральный банк является монопольным поставщиком денег и посредством этой монополии может определять условия рефинансирования для кредитных институтов.

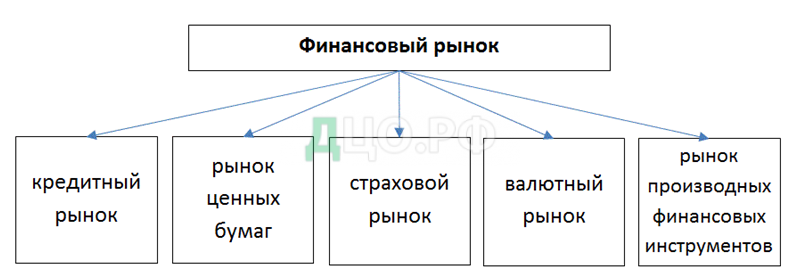

Финансовый рынок подразделяется на сегменты по типам обращающихся активов (или финансовых инструментов):

Каждый из сегментов, в свою очередь, имеет собственную структуру.

Российский финансовый рынок выполняет следующие основные функции:

- перераспределительную (обеспечивает трансформацию аккумулируемых экономическими агентами сбережений в производственные инвестиции);

- функцию управления текущей ликвидностью рынка в целях поддержания стабильности финансового состояния участников рынка (обеспечивает денежный рынок);

- функцию рыночного ценообразования (при осуществлении операций формируются процентные ставки и доходность различных операций);

- функцию перераспределения рисков участниками рынка;

- функцию формирования единого общенационального финансового рынка;

- функцию взаимосвязи с мировым финансовым рынком через реализуемые операции.

Финансовый рынок эффективен, если его основные ценовые параметры (процентные ставки, курсы ценных бумаг, валютные курсы) отражают всю общедоступную информацию о состоянии экономики, финансовых рынков и конкретных участников рынка.

Для эффективного выполнения функций финансового рынка необходимо сочетание следующих рыночных компонентов: субъектов рынка (инвесторов, заемщиков и финансовых посредников); рыночных инструментов; инфраструктуры (информационной, технологической, торговой, расчетной, организационной, правовой), а также регулирующих рынок органов государственной власти. Однако само наличие этих компонентов не определяет в полной мере степень зрелости рынка. Определяющую роль играют качественные характеристики институциональной структуры рынка.

С 1 сентября 2013 г. Банку России переданы полномочия Федеральной службы по финансовым рынкам (далее – ФСФР) по нормативно-правовому регулированию, контролю и надзору в сфере финансовых рынков, в том числе страховой деятельности, кредитной кооперации и микрофинансовой деятельности, деятельности товарных бирж, биржевых посредников и биржевых брокеров, в сфере формирования и инвестирования средств пенсионных накоплений и иные полномочия.

Рассмотрим подробнее сегменты финансового рынка.

Кредитный рынок – это сегмент финансового рынка, на котором осуществляются операции по купле-продаже кредитных ресурсов на условиях платности, срочности и возвратности.

В условиях рыночной экономики кредитный рынок выполняет распределительную, стимулирующую, инвестиционную и страховую функции.

Распределительная функция состоит в перераспределении денежных средств между первичными кредиторами и заемщиками, между отраслями экономики и сферами деятельности.

Стимулирующая функция кредитного рынка является комплексной и проявляется по нескольким направлениям. Кредитный рынок должен создать условия для вовлечения свободных денежных средств предприятий, организаций и населения в кредитный оборот в целях эффективного использования в экономике. Это достигается, с одной стороны, через удобные, с разнообразными характеристиками условия привлечения кредитных ресурсов (приемлемые сроки, удобство хранения, возможность досрочного изъятия средств, надежность заемщика), с другой, плата за депонированные денежные средства должна быть не ниже доходности альтернативных вложений, например, в государственные и иные ценные бумаги, страховые полисы, иностранную валюту и др.

Инвестиционная функция кредитного рынка состоит в обеспечении предприятий, организаций и других хозяйствующих субъектов долгосрочными кредитными вложениями. Кредитный рынок предоставляет заемщикам возможность воспользоваться различными видами долгосрочных кредитов. В частности, инвестиционный кредит выдается на осуществление капитального строительства, реконструкцию и модернизацию производственного цикла, приобретение новой техники и технологии, землеустроительные работы. Заемщики могут получить и долгосрочный ипотечный кредит под залог недвижимости различного рода.

Страховая функция кредитного рынка заключается в защите кредитных ресурсов и размещенных кредитов от обесценения в условиях инфляции. Обычно данная функция реализуется через реальный процент. Реальный процент определяется как договорный процент за вычетом темпов инфляции. Требованием нормального функционирования кредитного рынка является установление положительного уровня реального процента и для кредиторов, и для заемщиков в условиях умеренной инфляции.

Кредитный рынок аккумулирует свободные денежные средства в целях их эффективного использования в экономике. Кредитные организации концентрируют мелкие накопления в виде вкладов (депозитов), расчетных счетов и т.п. в крупные суммы, которые уже могут быть использованы (при условии взаимной выгоды всех участников сделки) для решения весьма значительных и разнообразных экономических проблем.

К числу участников кредитного рынка относятся физические лица, предприятия и организации, посредники в лице кредитных организаций, государство. Каждый из них может выступать в роли кредитора или заемщика, причем в разные периоды времени или одновременно.

Кредитор – физическое, юридическое лицо или вообще субъект, один из участников гражданского правоотношения (обязательства), который в этом обязательстве имеет право потребовать определенного поведения от другого участника такого правоотношения – должника (заемщика).

В обязательстве может быть несколько кредиторов, при этом каждый из них может требовать от должника исполнения обязательства в определенной доле либо в полном объеме (например, при неделимости предмета обязательства, при совместной выдаче поручительства, совместном причинении вреда) в случаях, предусмотренных в договоре или законе.

В более узком смысле, чаще используемом экономистами или бухгалтерами, кредитор – сторона в кредитных отношениях, предоставляющая средства (кредитные ресурсы) на условиях возвратности, срочности и платности. Предоставление кредитных ресурсов в денежной форме называется займом. В бухгалтерском учете термин, применяемый для обозначения гражданина или юридического лица, перед которым данная организация имеет задолженность, отраженную в ее балансе (кредиторскую задолженность).

Заемщик – получатель кредита, займа, принимающий на себя обязательство, гарантирующий возвращение полученных средств, оплату предоставленного кредита.

В рамках кредитных отношений один и тот же экономический субъект может выступать одновременно и как кредитор, и как заемщик. В тех случаях, когда предприятие получает в банке кредит, оно является заемщиком, а банк – кредитором. Если предприятие хранит свои денежные средства в банке, то оно является кредитором, а банк – заемщиком.

В рамках отношений займа заемщик является стороной в отношениях с кредитором, принимающей определенную сумму денег или другие вещи, определенные родовыми признаками. Заемщик в соответствии с договором займа обязуется возвратить такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Рынок ценных бумаг – это совокупность отношений, возникающих при эмиссии и обращении ценных бумаг.

Рынок ценных бумаг является составной частью финансового рынка, на котором происходит перераспределение денежных средств с помощью таких финансовых инструментов, как ценные бумаги.

Рынок ценных бумаг выполняет следующие функции:

- коммерческую – функция получения чистого дохода (прибыли, дивиденда, процента);

- ценностную – функция обеспечения процесса ценообразования на инструменты данного рынка и формирования норм доходности;

- информационную – информирование участников рынка и общества в целом обо всем, что происходит на рынке;

- регулирующую – обеспечение порядка, управления и организации на рынке со стороны государства или самих организаций (участников) рынка и др.

Участники рынка ценных бумаг – это юридические и физические лица, занятые торговлей ценными бумагами.

Их можно разделить на пять основных групп:

- эмитенты – те участники рынка, которые выпускают ценные бумаги в обращение и несут обязательства по ним перед их владельцами;

- инвесторы – это юридические и физические лица, которые вкладывают свои свободные капиталы или сбережения в ценные бумаги, покупатели ценных бумаг. Инвестор всегда будет приобретателем (покупателем) ценной бумаги, хотя и не всякий ее покупатель является инвестором. Инвестор может одновременно быть эмитентом, если он осуществляет выпуск собственных ценных бумаг, а эмитент становится одновременно инвестором, если он инвестирует свои капиталы в ценные бумаги других эмитентов;

- фондовые посредники – это торговцы, обеспечивающие связь между эмитентами и инвесторами, продавцами и покупателями ценных бумаг и имеющие государственные лицензии на соответствующие посреднические виды деятельности. К посредническим видам деятельности относятся: брокерская деятельность, дилерская деятельность и деятельность по управлению ценными бумагами;

- организации инфраструктуры – это организации, обслуживающие деятельность эмитентов, инвесторов и фондовых посредников на рынке ценных бумаг;

- организации регулирования и контроля – это организации, имеющие своей целью регулирование рынка ценных бумаг и контроль деятельности на нем всех его участников.

Страховой рынок – сфера формирования спроса и предложения на страховые продукты.

Страховой рынок выражает отношения между различными страховыми организациями (страховщиками), предлагающими соответствующие продукты, а также юридическими и физическими лицами, нуждающимися в страховой защите.

Функционирование страхового рынка происходит в рамках финансовой системы как на партнерской основе, так и в условиях конкуренции. Это касается конкурентной борьбы между различными финансовыми институтами за свободные денежные средства населения и хозяйствующих субъектов. Если страховой рынок, например, предлагает страховые продукты по страхованию жизни, то банки – депозиты, фондовый рынок – ценные бумаги и т.д.

Валютный рынок представляет собой особый, организационно оформленный механизм, обслуживающий и регулирующий переход права собственности на валютные ценности на основе спроса и предложения.

Это определение выделяет три ключевые особенности валютного рынка.

Первая – существование организационного механизма, обеспечивающего выполнение разнообразных валютных операций. Этот механизм включает финансовую инфраструктуру (банки, биржи, брокерские компании и т.д.) и принципы поведения участников валютного рынка, зафиксированные в нормативных актах и обычаях деловой практики. Он упорядочивает всю структуру валютных операций.

Вторая особенность валютного рынка состоит в его способности обслуживать международную торговлю, международное движение капитала. В современной мировой экономике нет единого платежного средства, которое можно было бы использовать для ведения внешней торговли, международного кредитования, инвестирования. Все основные внешнеэкономические действия предполагают обмен одной валюты на другую.

Валютный рынок – механизм соизмерения, сопоставления и обмена валют отдельных стран. Это дает ему возможность регулировать движение товаров, работ и услуг в международной сфере, куплю-продажу иностранной валюты, оборот ценных бумаг и кредитов в иностранной валюте и других форм валютных ценностей.

Третья особенность валютного рынка состоит в том, что его функционирование основано на фундаментальных рыночных законах спроса и предложения. Валютный рынок представляет собой особую сферу, в которой национальные валюты теряют свое качество единственного законного платежного средства на территории соответствующей страны. Они становятся объектами сравнения, международной рыночной оценки. При такой оценке учитываются способности каждой валюты выступать в роли средства платежа и меры стоимости в международном масштабе. Учитываются также возможности их обратимости, способности выполнять резервную функцию. В результате валюта каждой страны получает международную стоимостную оценку в виде пропорций ее обмена на валюты других стран.

Экономическая сущность валютного рынка проявляется в его функциях. Валютный рынок выполняет функции: коммерческую (обеспечение участников экономической деятельности иностранной или национальной валютой); ценностную (установление такого уровня валютного курса, при котором валютный рынок и экономическая система в целом будут находиться в равновесии); информационную (обеспечение участников валютного рынка информацией о функционировании валютного рынка); регулирующую (обеспечение порядка и организации на валютном рынке).

Органами валютного регулирования в Российской Федерации являются Банк России и Правительство Российской Федерации.

Банк России устанавливает единые формы учета и отчетности по валютным операциям, порядок и сроки их представления, а также готовит и опубликовывает статистическую информацию по валютным операциям.

Участники валютного рынка:

- уполномоченные банки – проводят основной объем валютных операций. В банках держат счета другие участники рынка и осуществляют с ними необходимые конверсионные операции. Кроме удовлетворения заявок клиентов банки могут проводить операции и самостоятельно, за счет собственных средств;

- предприятия, осуществляющие внешнеторговые операции – компании, которые принимают участие в международной торговле, обеспечивают стойкий спрос на иностранную валюту (импортеры) и предложение иностранной валюты (экспортеры);

- Банк России – он управляет государственными валютными резервами, проводит валютные интервенции, которые влияют на уровень обменного курса;

- валютные биржи – в их функции входит осуществление обмена валют для юридических лиц и формирование рыночного валютного курса;

- инвестиционные фонды – это компании, представленные международными инвестиционными, пенсионными, страховыми компаниями и трастами;

- брокерские компании – они отвечают за осуществление конверсионной операции между покупателем и продавцом иностранной валюты. За свое посредничество брокерские фирмы взимают брокерскую комиссию;

- частные лица – физические лица проводят широкий спектр неторговых операций, таких как: получение и возврат кредитов и займов, внесение средств на банковские счета (в банковские вклады) (до востребования и на определенный срок), купля-продажа наличной и безналичной иностранной валюты и чеков и т.д.

Рынок производных финансовых инструментов является наиболее динамично развивающимся сегментом финансового рынка.

Производный финансовый инструмент – это договор (контракт), по которому стороны получают право или берут обязательство выполнить некоторые действия в отношении базового актива.

В качестве базового актива по срочному договору могут выступать:

- ценные бумаги;

- товары;

- валюта;

- процентные ставки;

- уровень инфляции;

- официальная статистическая информация;

- физические, биологические и/или химические показатели состояния окружающей среды;

- обстоятельства, свидетельствующие о неисполнении или ненадлежащем исполнении одним или несколькими юридическими лицами, государствами или муниципальными образованиями своих обязанностей.

Рынок производных финансовых инструментов позволяет снижать риски при совершении сделок с базовыми активами, а также создает дополнительную возможность справедливого ценообразования на базовые активы.

Основными производными финансовыми инструментами являются фьючерсные и форвардные контракты, опционы и свопы.

Финансовый посредник – организация, определенный финансовый институт, основной функцией которого является аккумулирование свободных денежных средств разных экономических субъектов и предоставление их от своего имени на определенных условиях другим субъектам, нуждающимся в этих средствах.

Наличие финансовых посредников облегчает возможность получения недостающих денежных средств для нуждающихся в них и расширяет возможности размещения временно свободных денежных средств для лиц, обладающих избытком денежных средств.

Порядок образования и деятельности саморегулируемых организаций, основные цели и задачи регулируются Федеральным законом от 01.12.2007 № 315-ФЗ «О саморегулируемых организациях» (далее – Федеральный закон от 01.12.2007 № 315-ФЗ), а также федеральными законами, регулирующими соответствующий вид деятельности.

Саморегулируемой организацией признается некоммерческая организация, созданная в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», при условии ее соответствия всем установленным Федеральным законом от 01.12.2007 № 315-ФЗ требованиям.

1.2 Тенденции и направления развития финансового рынка

В декабре 2008 г. была утверждена Стратегия развития финансового рынка Российской Федерации на период до 2020 года (далее – Стратегия). Целью Стратегии является обеспечение ускоренного экономического развития страны посредством качественного повышения конкурентоспособности российского финансового рынка и формирования на его основе самостоятельного финансового центра, способного сконцентрировать предложение широкого набора финансовых инструментов, спрос на них со стороны внутренних и внешних инвесторов и тем самым создать условия для формирования цен на такие финансовые инструменты. Это будет способствовать превращению финансового рынка Российской Федерации в один из главных механизмов реализации инвестиционных программ корпоративного сектора с одновременным созданием условий для эффективного инвестирования частных накоплений и средств обязательных накопительных систем.

Стратегия определяет приоритетные направления деятельности государственных органов в сфере регулирования финансового рынка (в Стратегии не затрагиваются вопросы развития банковского и страхового секторов экономики). В ней сформулированы основные задачи развития российского финансового рынка, которые необходимо решить к 2020 г.:

- повышение емкости и прозрачности финансового рынка:

Для этого потребуется:

- внедрение механизмов, обеспечивающих участие многочисленных розничных инвесторов на финансовом рынке и защиту их инвестиций;

- расширение спектра производных финансовых инструментов и укрепление нормативной правовой базы срочного рынка;

- создание возможности для секьюритизации широкого круга активов (секьюритизация – рефинансирование активов посредством выпуска (эмиссии) ценных бумаг);

- повышение уровня информированности граждан о возможностях инвестирования сбережений на финансовом рынке;

- обеспечение эффективности рыночной инфраструктуры:

Это предусматривает:

- унификацию регулирования всех сегментов организованного финансового рынка;

- создание нормативно-правовых и организационных условий для возможности консолидации биржевой и расчетно-депозитарной инфраструктуры;

- создание четких правовых рамок осуществления клиринга обязательств, формирования и капитализации клиринговых организаций финансового рынка, а также функционирования института центрального контрагента;

- повышение уровня предоставления услуг по учету прав собственности на ценные бумаги и иные финансовые инструменты;

- формирование благоприятного налогового климата для его участников:

Это предполагает:

- совершенствование режима налогообложения услуг, предоставляемых участниками финансового рынка, а также операций с финансовыми инструментами налогом на добавленную стоимость;

- совершенствование режима налогообложения налогом на прибыль организаций, являющихся участниками финансового рынка;

- совершенствование налогообложения доходов физических лиц, получаемых от операций с финансовыми инструментами;

- совершенствование правового регулирования на финансовом рынке:

Для этого необходимо:

- повышение эффективности регулирования финансового рынка путем развития системы пруденциального надзора в отношении участников финансового рынка, унификации принципов и стандартов деятельности участников финансового рынка, а также взаимодействия государственных органов с саморегулируемыми организациями;

- снижение административных барьеров и упрощение процедур государственной регистрации выпусков ценных бумаг;

- обеспечение эффективной системы раскрытия информации на финансовом рынке;

- развитие и совершенствование корпоративного управления;

- принятие действенных мер по предупреждению и пресечению недобросовестной деятельности на финансовом рынке.

В результате финансовый рынок Российской Федерации будет способен к 2020 г. достичь следующих основных целевых показателей развития (табл.1):

Табл. 1 Предполагаемые целевые показатели развития в 2020 г.

| Показатель | 2008 | 2020 |

| Капитализация публичных компаний, трлн. руб. | 32,3 | 170 |

| Стоимость корпоративных облигаций в обращении, трлн. руб. | 1,2 | 19 |

| Активы инвестиционных фондов, трлн. руб. | 0,8 | 17 |

| Соотношение стоимости корпоративных облигаций в обращении к ВВП, % | 3,6 | 12 |

| Соотношение активов инвестиционных фондов, пенсионных накоплений и резервов негосударственных пенсионных фондов к ВВП, % | 4,2 | 18 |

| Количество розничных инвесторов на рынке ценных бумаг, млн. чел. | 0,8 | 20 |

| Доля иностранных ценных бумаг в обороте российских бирж, % | – | 12 |

Решение задач, определенных Стратегией, позволит создать надежную базу долгосрочного роста российского финансового рынка и сформировать на его основе конкурентоспособный самостоятельный финансовый центр.

В соответствии с Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» Банк России во взаимодействии с Правительством Российской Федерации осуществляет работу по развитию финансового рынка Российской Федерации, в частности, совместно с Правительством Российской Федерации разрабатывает и проводит политику развития и обеспечения стабильности функционирования финансового рынка страны. Банк России не менее двух раз в год публикует обзор финансовой стабильности.

Банк России осуществляет мониторинг состояния финансового рынка Российской Федерации, в том числе для выявления ситуаций, угрожающих финансовой стабильности государства. С целью предупреждения данных ситуаций Банк России разрабатывает меры, направленные на снижение угроз финансовой стабильности Российской Федерации.

Банк России один раз в три года представляет в Государственную Думу проект основных направлений развития и обеспечения стабильности функционирования финансового рынка Российской Федерации. Предварительно данный проект представляется Банком России Президенту Российской Федерации и в Правительство Российской Федерации.

Государственная Дума рассматривает проект основных направлений развития и обеспечения стабильности функционирования финансового рынка Российской Федерации на парламентских слушаниях и направляет в Банк России соответствующие рекомендации.

Расширение международных экономических связей, углубление интеграционных экономических процессов мирового сообщества, глобализация экономических отношений, интенсификация трансграничного движения капитала, предоставление международных займов на государственном и частном уровнях приводят к формированию и развитию таких хозяйственных формирований, как международные финансовые центры (далее – МФЦ).

Финансовые центры, хотя и существуют в современном виде около полувека, не имеют четко устоявшегося определения. В международной практике под МФЦ понимаются центры сосредоточения банков и специализированных финансово-кредитных институтов, осуществляющих международные валютные, кредитные, финансовые, страховые операции, сделки с ценными бумагами, драгоценными металлами, деривативами. МФЦ рассматривается как интегрированная рыночная система, обеспечивающая взаимодействие между различными секторами финансового рынка. Финансовые рынки, банки, страховые компании и другие участники формируют своего рода взаимосвязанный, консолидированный механизм, способный предоставить весь комплекс услуг в области финансов и валютно-кредитных отношений.

В отечественных правовых документах МФЦ определен как система взаимодействия организаций, нуждающихся в привлечении капитала, и инвесторов, стремящихся к размещению своих средств, которая охватывает участников из многих стран.

В России в рамках общей концепции развития рынка финансовых услуг разработана и продвигается программа создания международного финансового центра. В создании МФЦ в Российской Федерации принимают участие Администрация Президента Российской Федерации, Совет при Президенте Российской Федерации по развитию финансового рынка Российской Федерации и рабочая группа по созданию международного финансового центра в Российской Федерации при Совете при Президенте Российской Федерации по развитию финансового рынка Российской Федерации, Международный консультативный совет по созданию и развитию МФЦ в Российской Федерации. Начиная с 2006 г. принято значительное количество документов, направленных на развитие финансового рынка и создание международного финансового центра.

В целях обеспечения долгосрочной сбалансированности и устойчивости бюджетной системы, повышения качества управления государственными финансами, эффективности функционирования финансового рынка (в том числе фондового рынка, банковской и страховой сферы, системы формирования и инвестирования пенсионных накоплений), роста конкурентоспособности национальной экономики Правительство Российской Федерации утвердило программу «Управление государственными финансами и регулирование финансовых рынков», последние изменения в которую были внесены 30.03.2017, и в составе которой определены 11 подпрограмм по различным направлениям (далее – Программа). Для измерения результатов Программы используются качественные оценки, основанные на международных принципах и стандартах, сформулированных в документах международных финансовых организаций, прежде всего Международного валютного фонда и Организации экономического сотрудничества и развития, а также решениях международных форумов, позиции Российской Федерации и г. Москвы в рейтингах международных финансовых центров.

В рамках реализации подпрограммы 7 «Эффективное функционирование финансовых рынков, банковской, страховой деятельности, схем инвестирования и защиты пенсионных накоплений» одним из стратегических документов является «План мероприятий („дорожная карта”) „Создание международного финансового центра и улучшение инвестиционного климата в Российской Федерации”». Реализация «дорожной карты» позволит обеспечить ускоренное развитие российской финансовой индустрии, в том числе повысить объем и качество реализуемых в России финансовых услуг для российских и иностранных инвесторов, привлечь стратегические и портфельные инвестиции, устранить ценовой дисконт стоимости российских финансовых активов в сравнении с активами других развивающихся рынков, ускорить инвестиционную и деловую активность в экономике и повысить долгосрочную устойчивость финансовой системы Российской Федерации.

Целью «дорожной карты» является достижение определенного уровня контрольных показателей, которыми выбраны позиции Российской Федерации и г. Москвы в известных международных рейтингах (табл. 2):

Табл. 2 контрольные показатели в г.

| Наименование контрольного (позиции в | 2014 | 2018 |

| Standard and Poor’s | BBB | A- |

| Moody's Investors | Baa1 | A3 |

| Fitch Ratings | BBB | A- |

| Doing business (World Bank) | < 85 | < 20 |

| Global Financial Index (Z/Yen) | < 40 | < 15 |

| International Financial Development Index | < 25 | < 15 |

| Cities of Opportunity (PwC) | > 10 | > 20 |

| Global Cities Index (A.T. Kearney) | < 15 | < 10 |

| Global Competitiveness Index (World Economic | < 50 | < 30 |

| защита прав собственности | < 80 | < 20 |

| защита интересов миноритариев | < 85 |

Кроме того, используются индикаторы, характеризующие потребности участников финансовых рынков в современных финансовых продуктах и услугах, а также ключевые события, подтверждающие введение институтов и механизмов, обеспечивающих повышение доступности финансовых ресурсов. Например, одним из условий превращения конкретного национального финансового центра в МФЦ является вступление в Международную федерацию бирж (World Federation of Exchanges, WFE). Эта организация была создана для выработки наиболее понятных, прозрачных и эффективных механизмов деятельности организаторов торговли ценными бумагами и производными инструментами. В нее входит 55 крупнейших мировых бирж, в том числе и Московская Биржа.

План мероприятий («дорожная карта») «Создание международного финансового центра и улучшение инвестиционного климата в Российской Федерации» включает 75 мероприятий, объединенных в 7 разделов. В качестве одного из ответственных исполнителей по 62 из них определена ФСФР, по 61 – Банк России (в большинстве мероприятий при определении ответственных исполнителей использована формулировка «с участием Банка России»). С учетом того, что с 1 сентября 2013 г. полномочия ФСФР по нормативно-правовому регулированию, контролю и надзору в сфере финансовых рынков переданы Банку России, фактически Банк России является ответственным по 69 мероприятиям «дорожной карты», выполнение большей части из которых было запланировано на 2013-2014 гг.:

I. Совершенствование системы регулирования, контроля и надзора на финансовых рынках с учетом интеграционных процессов.

II. Повышение доступности финансовых инструментов и ресурсов.

III. Развитие инфраструктуры финансовых рынков.

IV. Корпоративное управление и правоприменение, включая защиту прав инвесторов, разрешение случаев неплатежеспособности, исполнение контрактов, разрешение споров на финансовых рынках.

V. Совершенствование системы налогообложения и уплаты налогов на финансовых рынках.

VI. Общая конкурентоспособность, включая продвижение бренда России на международном уровне и взаимодействие с составителями рейтингов.

VII. Развитие социальной и бизнес-инфраструктуры московской агломерации с учетом новых территорий (городская среда и нефинансовое регулирование).

С работой Банка России по участию в развития финансового рынка Российской Федерации можно ознакомиться в ежегодно издаваемом Годовом отчете Банка России.

В настоящее время наблюдаются противоречивые тенденции в развитии московского финансового центра. Доля г. Москвы на внутреннем российском финансовом рынке растет, но российская столица не укрепляет позиции как МФЦ. На рейтинг г. Москвы среди МФЦ влияют не только предпринимаемые властями Российской Федерации меры по развитию финансового рынка, но и общее состояние российской экономики, а также усиление геополитической напряженности.

На данный момент создание МФЦ в Москве не завершено и реализация плана мероприятий продлена до 2018 года.

Подводя итог первой главы, отметим, что финансовые рынки являются очень сложными механизмами, которые не в полной мере исследованы российскими и зарубежными экономистами. Обеспечить устойчивость на финансовых рынках как на макропруденциальном уровне, так и на микропруденциальном уровне призван мегарегулятор. Мегарегулятор – это форма организации регулирования и надзора за участниками и инфраструктурой финансового рынка в стране в рамках единого государственного органа.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.