2.3. Кредит наличными как основной вид кредитования в банке

Кредит наличными в ОАО «Альфа-Банк» получить довольно легко, а при желании и вовсе не нужно обращаться в банк. Достаточно заполнить заявку на его официальном сайте и дождаться её рассмотрения. Здесь же можно отыскать кредитный калькулятор ОАО «Альфа-Банк», с помощью которого можно будет рассчитать будущие затраты по кредиту. Решения о выдаче средств принимаются довольно быстро, что является одним из принципов работы банка. Процентная ставка по кредитам рассчитывается для каждого клиента в индивидуальном порядке, исходя из платёжеспособности обратившегося лица. Кредит ОАО «Альфа-Банк» – это возможность получить сумму до одного миллиона рублей. Сумма удваивается, если будущий заёмщик является участником зарплатной программы. При необходимости, заёмщик может принять участие в программах страхования дохода, здоровья и жизни.

Максимальный срок рассмотрения заявки составляет пять дней, но по факту всё происходит гораздо быстрее. Требования к заёмщикам можно назвать стандартными – это наличие стажа на рабочем месте в течение последних шести месяцев, наличие стабильного дохода, подкреплённого соответствующей справкой, а также проживание в регионе присутствия банка. Выдаст ОАО «Альфа-Банк» кредит или не выдаст – всё зависит от заёмщика, его благосостояния и от наличия хорошей кредитной истории.

Выдавая кредит, ОАО «Альфа-Банк» уделяет особое внимание пакету документов. Его состав практически неизменный, но с самыми последними изменениями вы сможете ознакомиться на официальном сайте банка. Здесь же опубликованы общие условия выдачи кредита наличными от ОАО «Альфа-Банк».

Не стоит пугаться столь внушительного перечня бумаг, единственное над чем придётся поработать – это над получением справки о доходах. Оставшиеся документы можно просто взять с собой в банк. Кредит в Уралсибе хоть и оформляется с меньшим количеством документов, но условия там менее привлекательные. ОАО «Альфа-Банк» кредит наличными выдаёт на руки, без использования кредитных карт. Погашение производится любыми доступными и удобными способами: через Интернет-банк, в офисах обслуживания, в отделениях почтовой связи, а также через банкоматы, оборудованные системой cash-in. Полностью погасить кредит ОАО «Альфа-Банк» позволяет в любое время. Перед этим необходимо узнать в банке сумму для полного погашения кредитных обязательств[42].

Выдавая кредиты, ОАО «Альфа-Банк» заботится о своих клиентах, позволяя им самостоятельно выбрать дату внесения ежемесячного платежа. Такая возможность пригодится заёмщикам, которые хотели бы вносить платежи сразу же после получения зарплаты (все мы знаем, как она быстро расходуется, не доживая до нужной даты).

Оценка кредитоспособности ОАО «Альфа-Банк» решает ряд серьезных задач, стоящих перед банком-кредитором: обеспечивает механизм принятия решения о выдаче ссуды, мониторинг выданных ссуд, резервирование, лимитирование кредитных операций, ценообразование по кредитным продуктам. Автоматизируя оценку кредитоспособности, банки все чаще делают выбор в пользу промышленных решений от специализированных поставщиков программного обеспечения. Рассмотрим особенности процесса автоматизации оценки кредитоспособности заемщиков методом рейтингования.

Под кредитоспособностью клиента ОАО «Альфа-Банк» понимается способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам), то есть возможность клиента следовать принципам возвратности, срочности и платности. Таким образом, уровень кредитоспособности клиента свидетельствует о степени индивидуального (частного) риска банка, связанного с выдачей конкретной ссуды конкретному заемщику, а целью оценки кредитоспособности клиента является снижение кредитного риска банка, связанного с выдачей ссуды.

Результатом применения рейтинговой методики по отношению к заемщику является присвоение ему рейтинга — некой интегральной оценки его кредитоспособности, на основании которой его нужно отнести в определенную группу. При этом согласно методическим рекомендациям стандартов Базеля II используемые рейтинговые методики должны учитывать как качественные, так и количественные характеристики заемщика и его деятельности.

Использование рейтинговых методик является частью применения IRB-подхода (Internal Risk-Based Approach), который подразумевает расчет вероятности дефолта заемщика (Probability of Default, PD) на основе внутреннего рейтинга, когда кредитная организация самостоятельно классифицирует заемщиков, не опираясь при этом на рейтинги крупных рейтинговых агентств или не имея такого рейтинга, потому что он заемщику не присваивался. Такой подход, так же как и подход на основе стандартных рейтингов, рекомендован Базельским комитетом по банковскому надзору.

Рейтинговые модели применяются в основном для оценки кредитоспособности юридических лиц и субъектов малого и среднего предпринимательства, но встречаются случаи их использования и для оценки кредитоспособности физических лиц. Из всех систем оценки кредитоспособности рейтинговые системы являются наиболее формализованными, что делает их удобными для автоматизации.

Частой практикой является дифференциация набора показателей и количество периодов расчета в зависимости от таких факторов, как срок кредитования, схема кредитования и размер запрашиваемой ссуды. Расчет перечисленных показателей может осуществляться как с использованием агрегированного баланса, так и непосредственно данных исходной отчетности и дополнительных расшифровок.

Далее, как правило, осуществляется приведение рассчитанных числовых значений к некоторой балльной оценке. При этом граничные диапазоны и виды распределений (например, может использоваться линейное или нормальное распределение), которые используются для таких преобразований, также определяются каждой кредитной организацией индивидуально.

Одним из способов формализации мотивированного суждения по оценке бизнес-риска является анкета, где каждому нефинансовому фактору соответствуют несколько вариантов его состояния (вариантов ответа). Каждому варианту ответа соответствует балл. Полученные балльные оценки входят в итоговую балльную оценку делового риска с учетом умножения на весовые коэффициенты. Факторы также могут быть объединены в группы, при этом каждой группе в итоговой балльной оценке присваивается вес.

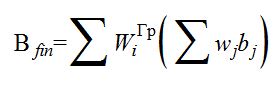

Для одного из самых простых видов иерархии, приведенного в примерах выше, итоговый балл по финансовым и нефинансовым факторам вычисляется по формуле:

Где bj — балльная оценка j-го показателя (для финансовых показателей) или балльное значение выбранного варианта ответа (для нефинансовых факторов), входящего в i-ю группу;

wj — вес j-го показателя (для финансовых факторов) или вес соответствующего нефинансового фактора в i-й группе;

WiГр— вес i-й группы в итоговой оценке.

Итоговая балльная оценка, полученная с использованием балльных оценок по финансовым и нефинансовым факторам, преобразуется с помощью шкалы в значение рейтинга. Также существуют модели, в которых применяется проверка на дополнительные условия, по результатам которой полученное значение рейтинга может быть скорректировано как в сторону понижения, так и в сторону повышения.

Теперь можно перечислить степени свободы рейтинговых методик. Под степенями свободы будем понимать те компоненты, которые в том или ином виде присутствуют в любой рейтинговой методике, но состав и параметры применения которых различны в каждом отдельно взятом банке:

— перечень финансовых показателей и их группировка в агрегированные показатели;

— перечень и группировка нефинансовых факторов;

— количество отчетных дат, на которые осуществляется расчет показателей с целью построения тенденций их изменения;

— веса, с которыми балльные оценки входят в формулы расчета, и перечень характеристик, к которым веса чувствительны (отрасль, сезонность и т.д.);

— комбинация вхождения значений показателей в формулу промежуточных и итоговых балльных значений;

— диапазоны значений и распределения, которые используются для преобразования числовой оценки показателя в балльную;

— дополнительные условия корректировки рейтинга.

Рассмотрим процесс оценки кредитоспособности клиента и оформление заявки.

При обращении клиента в банк специалист проводит визуальную оценку клиента, как клиент одет, как разговаривает, один пришел или нет и т.д. Далее специалист знакомит клиента с банком, рассказывая условия по кредиту и процесс оформления и выдачи. Если клиента все устраивает переходим ко второму этапу оформления заявки и оценки.

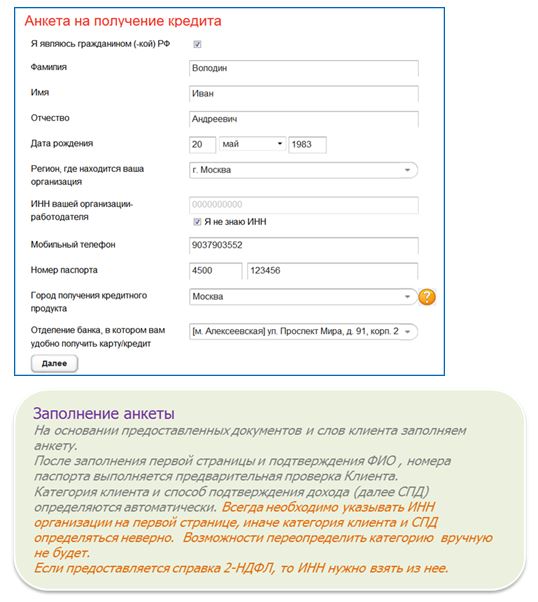

Оценка кредитоспособности клиента проводится по данным клиента и ИНН организации, в которой он работает. Программа, в которой работает специалист, всего по 7 пунктам первично оценивает клиента, это видно по рис.2.4.

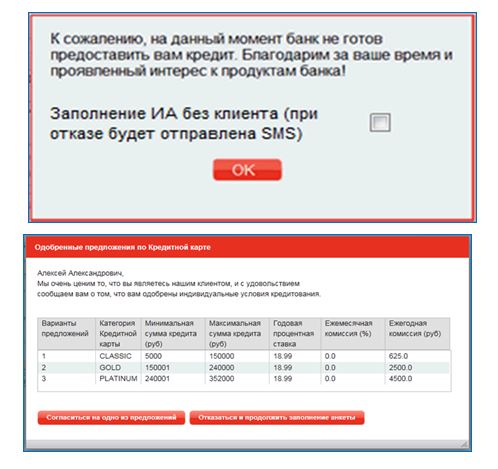

После заполнения первичной информации о клиенте программа выдает три варианта: отказ предварительной проверке, предодобренные предложения или прохождение первичного скорринга, это видно из рис. 2.5.

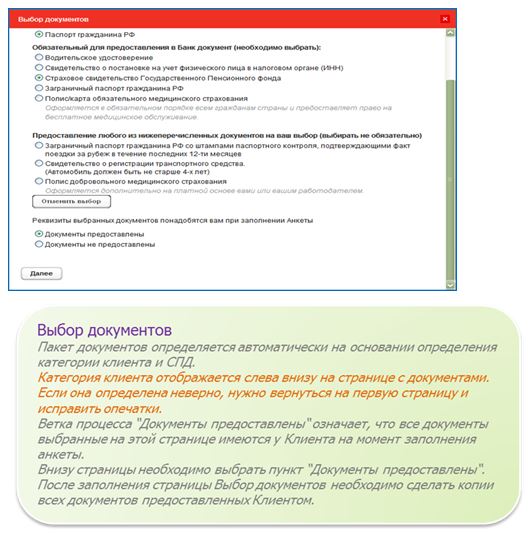

Рассмотрим третий вариант, клиент прошел первичный скорринг и программа предлагает выбрать документы которые клиент может предоставить рис.2.6.

После выбора пакета документов, специалист по данным документам последовательно заполняет заявку.

Далее сохраняет введенные данные рис.2.7.

После сохранения заявки, она попадает на вторичный скорринг, где заявка клиента для положительного решения должна получить определенное количество баллов. Далее работа происходит в программе SLOP_RB.

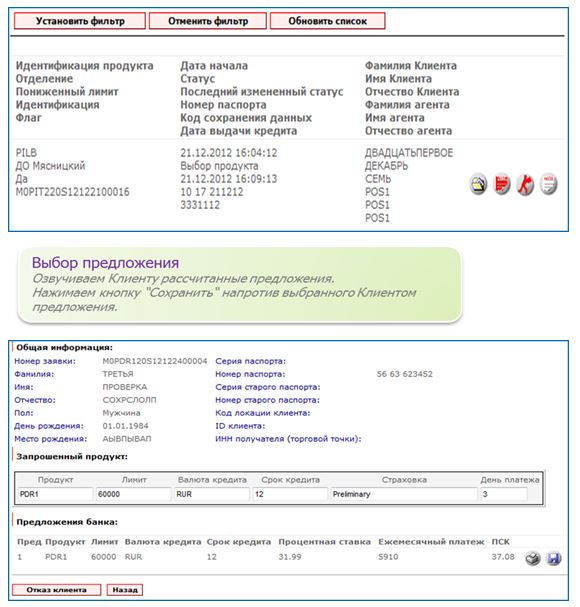

Если клиент набрал необходимое количество баллов программа в зависимости от его дохода, стажа, документов, которые он, может предоставить и т.д. предлагает ему варианты условий, на которых банк готов в данный момент выдать кредит рис.2.8.

Если клиента все устраивает, то специалист сохраняет, выбранный вариант и подписывает с клиентом анкету рис.2.9.

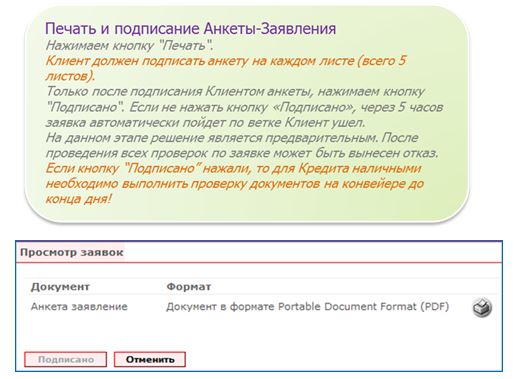

После подписания анкеты с клиентом, заявка уходит на ручные проверки в службу безопасности и кредитный отдел рис.2.10. При этом специалист забирает у клиента оригиналы всех документов, снимает необходимые копии с оригиналов.

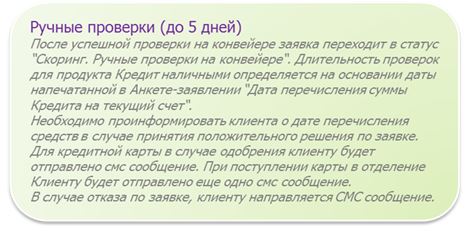

Теперь в процесс проверки кредитоспособности клиента вступает служба безопасности банка и сотрудники кредитного отдела (аналитики). Они в первую очередь проверят кредитную историю клиента, которая позволит банку узнать о моральных качествах человека: обязательный ли он, насколько ответственный и пунктуальный, какой опыт кредитования имеет. Эти данные можно почерпнуть из кредитного отчета БКИ, в котором содержится вся история взаимоотношений клиента с банками. Дополнительно по данным отчета банки проверяют текущую кредитную нагрузку клиента (наличие непогашенных кредитов), а также анализируют историю судебных разбирательств, если таковое имело место быть.

Следующим важным критерием оценки кредитоспособности является финансовое состояние заемщика. Убедившись в добросовестности и порядочности, следующим шагом будут оценивать финансовые возможности заемщика. Для этого анализируют документы, которые предоставил клиент, определяются расходы клиента, ориентируясь на существующую кредитную нагрузку, семейное положение (наличие иждивенцев) и прочие факторы. В результате, если доходов достаточно для оплаты ежемесячного обязательного платежа, и после этого остается достаточная сумма «на жизнь», кредит предоставят на запрашиваемых условиях.

Специалист озвучивает клиенту окончательные условия по кредиту, если клиента все устраивает, подписывают документы рис.2.11.

Специалист передается в отдел сопровождения активно-пассивных операций (ОСАПО) пакет документов клиента, где ответственный сотрудник проверяет их. При наличии замечаний к комплектности документов и правильности их оформления ответственный сотрудник ОСАПО уведомляет об этом специалиста с требованиями об устранении замечаний.

При отсутствие замечаний или после их устранения осуществляется выдача кредита, а документы отправляют в архив, где они хранятся в течение 5 лет.Последний финансовый кризис выявил неэффективность многих методик оценки кредитоспособности, которые применялись коммерческими банками. Это выразилось, в частности, в том, что многие заемщики, которым был присвоен высокий рейтинг, тем не менее, оказались проблемными. Задачу оценки кредитоспособности следует понимать как компонент общей системы банковского риск-менеджмента. Рейтинг, который присваивается заемщику по результатам оценки кредитоспособности, может быть использован как входной параметр для формирования резервов на возможные потери по ссудам и приравненной к ним задолженности, определения лимитов по ссудным операциям, ценообразования по кредитным продуктам. Все это заставляет задуматься о грамотной интеграции задачи оценки кредитоспособности в кредитный процесс банка, в том числе и с точки зрения автоматизации, поскольку сегодня информационные технологии являются неотъемлемой частью именно бизнес-процесса, а к информационным технологиям банковской сферы предъявляются повышенные требования, как и к ключевым бизнес-подразделениям.

Итак, среди основных преимуществ ОАО «Альфа-Банк» в области потребительского кредитования можно выделить следующие:

- широкий спектр кредитных продуктов;

- разветвленная сеть подразделений;

- широкий возрастной диапазон заемщика (поручителя);

- максимальная сумма кредита не ограничена;

- клиент заранее может ознакомиться со всеми условиями кредитования;

- возможность досрочного погашения кредита без уплаты штрафных санкций.

Основными недостатками ОАО «Альфа-Банк» являются:

- необходимость предоставления в Банк достаточно большого пакета документов;

- длительное время рассмотрения кредитной заявки;

- учет ограниченного числа денежных доходов, подтвержденных бухгалтерией.

Глава 3. Совершенствование кредитования в коммерческих банках В РФ на современном этапе

3.1. Перспективные направления развития кредитования в ОАО «Альфа-Банк»

Основными направлениями деятельности ОАО «Альфа-Банк» по совершенствованию кредитной политики для физических лиц являются:

— внедрение аналитических систем;

— совершенствование процедуры оценки кредитоспособности заемщика;

— пересмотр кредитной политики в отношении розничных кредитных продуктов.

Можно предложить следующие пути управления риском кредитного портфеля в филиалах ОАО «Альфа-Банк»:

- Определение и адекватная оценка факторов, влияющих на уровень кредитного риска.

- Классификация потребительского кредитного портфеля по группам риска.

- Оптимизация кредита с точки зрения кредитных рисков, состава клиентов и структуры потребительских кредитов.

- Определение кредитоспособности заемщика и возможного изменения его финансового положения с целью прогнозирования кредитного риска.

- Выявление ранее проблемных потребительских кредитов.

- Разработка кредитной политики Банка и её корректировка на основе проведенного анализа качества потребительского кредитного портфеля.

Необходимо осуществлять дальнейшую модернизацию кредитного процесса по розничным кредитным продуктам: внедрение скоринговой оценки заемщиков по потребительским кредитам, обновление уже имеющихся скоринговых карт. Запланированы мероприятия по снижению возможных потерь вследствие развития экономического кризиса и повышению эффективности работы по взысканию просроченной задолженности, в частности, завершение модернизации ИТ-системы поддержки взысканию просроченной задолженности на основе решения компании Siebel.

Несмотря на имеющие место трудности, обусловленные мировым финансовым кризисом, возрастающая доступность кредитов, обусловленная применением скоринговых моделей, позволит ОАО «Альфа-Банк» выйти на новый уровень в обслуживании потребительского кредитования. Кроме того, можно надеяться, что среди населения в целом улучшится культура взаимоотношений с Банком на основании возросшего доверия к банковской системе, позволит в итоге относится к кредитованию не как к «долговой яме», а как к реальности сегодняшнего дня. Проведение оценки анализа кредитоспособности на этапе рассмотрения заявки на предоставление кредита, а также внедрение системы лимитирования кредитных операция позволит филиалам ОАО «Альфа-Банк» сократить потери и повысить доходность кредитных операций.

Для стимулирования получения ссуды и удовлетворения потребностей населения, считаем целесообразным учитывать сезонность спроса на кредитные ресурсы и при работе по привлечению клиентов в различные временные периоды делать акцент на различные кредитные продукты.

Рассмотрим перспективные формы кредита, внедрение которых можно было бы порекомендовать ОАО «Альфа-Банк» для улучшения возвратности выданных кредитов в период его деятельности на кредитном рынке (таблица 3.1). Анализ таблицы 3.1 показал, что наибольшее количество баллов, означающее наибольшую эффективность, имеют: ипотека и залог депозитных вкладов.

Рассматривая залог закладных в качестве одного из возможных способов обеспечения исполнения обязательств, особо значимыми обстоятельствами для ОАО «Альфа-Банк» будут являться:

- необходимость обращения в судебные инстанции в целях удовлетворения своих требований за счет стоимости заложенного имущества и/или признания прав на закладные за лицом, приобретшим права по ним в результате обращения взыскания;

Таблица 3.1. Оценка эффективности различных форм обеспечения кредита в ОАО «Альфа-Банк», 2013 г.

| Форма обеспечения возвратности кредита | Количество баллов | Максимальная сумма кредита в % к обеспечению |

| Ипотека | 3 | 60-80 |

| Залог вкладов, находящихся в банке, который предоставил кредит | 3 | 100 |

| Поручительство (гарантии) | 2 | В зависимости от степени кредитоспособности поручителя (гаранта) до 100 |

| Залог ценных бумаг | 2 | Ценные бумаги, приносящие твердый процент 70-80, акции 50-60 |

| Передача права собственности | 1 | 20-50 |

- необходимость совершения каких-либо юридически значимых действий залогодателем закладных (подписания договора передачи прав, проставления отметки о новом владельце закладной) после возникновения оснований для обращения взыскания.

3.1.1. Повышение качества обслуживания клиентов

Основными недостатками организации кредитного процесса ОАО «Альфа-Банк» являются: необходимость предоставления в ОАО «Альфа-Банк» достаточно большого пакета документов; длительное время рассмотрения кредитной заявки; учет ограниченного числа денежных доходов, подтвержденных бухгалтерией.

Можно выделить основные причины низкой эффективности кредитной работы ОАО «Альфа-Банк»:

- Недостаточное знание заведующими, заместителями заведующих, начальниками секторов обслуживания физических лиц условий, правил, основных конкурентных преимуществ кредитных продуктов банка.

- Вследствие недооценки руководством филиалов ОАО «Альфа-Банк» значимости кредитной работы для филиала, отсутствует принципиальная оценка работы подчиненных со стороны руководства, плановые мероприятия по работе с клиентами составляются формально, в значительной степени для возможности «отчитаться».

- Недостатки в организации работы филиалов ОАО «Альфа-Банк» в течение длительного времени, в том числе: при составлении графика работы смен не обеспечивается обязательное наличие не менее 1 сотрудника, способного в полной мере проводить кредитную работу. Наиболее ослаблена кредитная работа в будние дни с 18. 00 до 19. 30. Результатом неподготовленных действий являются повторные обращения в одну и ту же организацию по разным вопросам, что не способствует повышению имиджа Банка, снижает эффективность переговоров и, нередко, ведет к отказу руководителя организации от дальнейшего сотрудничества.

- Отсутствие или недостаток рекламно-информационных листовок в клиентском зале, в первую очередь возле рабочих мест с наибольшим числом операций (платежи, обмен валюты, банкоматы), использование устаревшей или неактуальной рекламной продукции.

- Отсутствие регистрационной работы в части определения источника первичной информации, определившей обращение потенциального заемщика. Сотрудники, при личном или телефонном консультировании клиентов не узнают источник информации о кредитовании: наружная реклама, реклама в филиалах ОАО «Альфа-Банк», СМИ, звуковая реклама и т.д. Это серьезно затрудняет выбор наиболее эффективных рекламных мероприятий по данному направлению.

- Недостаточно активно ведется работа с клиентами в филиалах Банка по другим направлениям, в первую очередь с обладателями вкладов на крупные суммы, держателями международных банковских карт, арендаторами индивидуальных сейфов

Среди основных преимуществ ОАО «Альфа-Банк» в области потребительского кредитования можно выделить следующие:

- широкий спектр кредитных продуктов;

- разветвленная сеть подразделений;

- широкий возрастной диапазон заемщика (поручителя);

- максимальная сумма кредита не ограничена;

- клиент заранее может ознакомиться со всеми условиями кредитования;

- возможность досрочного погашения кредита без уплаты штрафных санкций.

Основными недостатками ОАО «Альфа-Банк» являются:

- необходимость предоставления в Банк достаточно большого пакета документов;

- длительное время рассмотрения кредитной заявки;

- учет ограниченного числа денежных доходов, подтвержденных бухгалтерией.

Среди отрицательных сторон работы менеджеров ОАО «Альфа-Банк» с клиентской базой можно выделить следующие:

- Замедление темпов роста клиентской базы.

Реализация технологии персонального менеджмента ОАО «Альфа-Банк» позволила значительно расширить клиентскую базу филиалов Банка. Однако следует заметить, что в 2012 году по сравнению с 2011 годом темпы роста клиентской базы замедлились. Причиной тому является ограниченность возможностей применения персонального менеджмента «вручную», без привлечения информационных технологий. Решением данной проблемы может быть внедрение CRM-стратегии на базе новейших информационных технологий.

- Недостаточный уровень профессиональной подготовленности менеджеров по работе с клиентами.

Технология Private Banking появилась в филиалах ОАО «Альфа-Банк» сравнительно недавно и в настоящий момент уровень образованности и профессиональной подготовленности персональных менеджеров недостаточно высок. Устранение данного недостатка можно достичь путем повышения квалификации работников Управления по работе с клиентами ОАО «Альфа-Банк».

В ходе сравнительного анализа методов оценки заемщиков ОАО «Альфа-Банк» предлагается в отличие от действующей практики (метод экспертных оценок кредитного работника) банка использовать балльную методику оценки кредитоспособности индивидуальных клиентов. Несмотря на имеющие место трудности, возрастающая доступность кредитов, обусловленная применением скоринговых моделей, позволит ОАО «Альфа-Банк» выйти на новый уровень в обслуживании потребительского кредитования.

Для достижения стратегических целей ОАО «Альфа-Банк» разрабатываются тактические мероприятия, которые предлагается отразить в Программе по развитию клиентской базы, что, в свою очередь, позволит выйти Банку на новый уровень развития и получить дополнительную прибыль.

Стратегия развития потребительского кредитования ОАО «Альфа-Банк» предполагает две основные стратегии: экономия на издержках или контроль качества. Обе эти стратегии развития предполагают более глубокую проработку текущего состояния розничного бизнеса и прогнозируемых результатов, то есть вопросов, которые решает такое направление, как бизнес-планирование деятельности.

В банке рекомендуется в качестве эталонной стратегии потребительского кредитования стратегию проникновения на рынок, а в качестве конкурентной стратегии – стратегию дифференциации.

Мы рекомендуем ОАО «Альфа-Банк» активно обращаться к построению клиентоориентированной модели работы. В частности, формируя продуктовые предложения для подавляющего большинства клиентов, не являющихся продвинутыми пользователями финансовых услуг, предлагаем придерживаться следующих правил:

- линейка потребительских кредитов банка должна быть простой и понятной и с точки зрения изложения условий продуктов, и с точки зрения логики формирования самой линейки;

- условия по разным потребительским кредитам должны быть унифицированы для упрощения восприятия и процесса выбора;

- система продаж должна основываться на «образовательной» функции – объяснении клиентам не только условий потребительских кредитов, но и того, какие потребности клиентов банковские продукты решают;

- наиболее «быстрые» с точки зрения потенциальных продаж пакеты – пакеты, объединяющие карты и депозиты или карты и кредиты.

Для группы продвинутых потребителей продуктовая политика банка должна строиться на других принципах. В частности, рекомендуем:

- создание специальных продуктов для этой группы потребителей, основанных на системе условий, которые способны гибко «настраиваться» на нужды продвинутого вкладчика;

- создание более сложного функционала управления денежными потоками.

Для управления стратегией потребительского кредитования банка, предлагаем разработать комплекс маркетинговых мероприятий. В основном это будут мероприятия, направленные на продвижение банковских услуг, привлечение клиентов с помощью сети Интернет и разработку системы скидок.

Выделим в качестве методов продвижения и развития потребительского кредитования населения в ОАО «Альфа-Банк» на 2014 г. следующие (таблица 3.2).

Процесс привлечения уже работающих с банком клиентов к дальнейшим взаимоотношениям (телемаркетинг) можно разделить на два подпроцесса:

1) продление ранее действующего договора с клиентом на новый срок с возможно новыми условиями – up sales;

2) продажа клиенту сопутствующего продукта или услуги, которые были бы удобны при обслуживании основного договора клиента – cross sales.

Таблица 3.2. Методы продвижения и развития потребительского кредитования населения в ОАО «Альфа-Банк» на 2014 г.

| Метод | Характеристика |

| 1. Активная работа с клиентами, погасившими потребительские кредиты и их поручителями | для стимулирования новых заимствований, а также с потенциальными клиентами – сотрудниками филиальной сети ОАО «Альфа-Банк». |

| 2. Повысить качество индивидуальной работы с состоятельными клиентами | для чего рассмотреть вопрос об уменьшении сроков рассмотрения кредитной заявки VIP-клиентов, например, при наличии на заявке надписи «VIP» рассматривать заявку в течение максимально короткого срока. |

| 3. Разрабатывать рекламные акции | совместно с риэлторскими компаниями, агентствами недвижимости: публикация совместных информационных модулей и статей о возможности покупки недвижимости в кредит в специализированных печатных изданиях, проведение совместных «горячих линий» для консультирования клиентов, размещение рекламно-информационного материала в помещениях компаний. |

Контакт-центр способен взаимодействовать с клиентами, используя различные каналы.

В обоих подпроцессах можно выделить этап подготовки списка потенциальных клиентов. Основными источниками для организации процессов продаж являются внутренние информационные системы банка. В идеальном случае в качестве такой системы выступает единая CRM, хранящая информацию обо всех действующих, бывших и потенциальных клиентах и их продуктах.

На практике таких систем бывает множество – ERP-система, многочисленные системы обработки заявок, процессинговая система в банке и т.д. Список формируется путем анализа клиентской базы данных банка на основании договоров, заключенных с клиентами. Демографические данные анкеты клиента, условия договора, информация службы безопасности, взаимодействия с клиентом при обслуживании являются важными входящими параметрами для анализа данных и составления необходимого списка.

Список потенциальных клиентов передается в контакт-центр, где руководители операторских групп осуществляют распределение задач исходящего обзвона между операторами. При обзвоне потенциальных клиентов необходимо обращать внимание на пожелания клиентов по организации обслуживания (время звонка клиенту, предпочтительный номер телефона), договариваться об удобном времени для повторного разговора.

Оба подпроцесса продажи обладают особенностями, от которых зависит формирование скрипта предложения оператора.

Дистанционные каналы обслуживания, позволяющие обеспечить клиентам дополнительный комфорт при управлении потребительскими кредитами, приобретают у клиентов ОАО «Альфа-Банк» все большую популярность.

Банк предоставляет дистанционные услуги, позволяющие клиентам обеспечить круглосуточный доступ к своим счетам, вкладам и картам и совершать различные операции через устройства самообслуживания, через Интернет, получать информацию о движении средств по счету банковской карты, о задолженности по кредиту, о состоянии паев ПИФ в формате sms-сообщений.

Банк уделяет особое внимание данным каналам взаимодействия с клиентом и производит регулярное улучшение качества обслуживания, расширяя количество доступных дистанционных операций.

Текущая ситуация и стратегические планы ОАО «Альфа-Банк» в части развития дистанционных каналов обслуживания проиллюстрированы на схеме приложения 3.

Необходимо пояснить, что в настоящее время в изучаемом банке существует несколько разработок, направленных на оптимизацию работы банка и максимального удовлетворения потребностей потенциальных «клиентов будущего», ориентированных на дистанционное обслуживание в удаленных каналах.

Обобщим информацию о системе дистанционного банковского обслуживания «Web банкинг» в ОАО «Альфа-Банк» и выделим ее особенности.

Во-первых, продукт «Web банкинг» отличаются по своей технической реализации. Данная система работает по принципу «тонкого клиента», то есть доступна любому пользователю Интернет без необходимости установки дополнительного программного обеспечения. Предыдущая система дистанционного обслуживания, предлагаемая ОАО «Альфа-Банк», «Интернет банкинг» построена по принципу приложения, которое локально устанавливается на компьютере.

Многим клиентам, даже находящимся на высоком уровне владения компьютерной грамотой, было не совсем удобно пользоваться подобной системой, поскольку необходимо было обладать навыками установки специализированных банковских программ, устранять конфликты с прочим программным обеспечением, установленном на компьютере, осуществлять периодическое обновление версий программы и решать многие другие технические задачи. В случае с «тонким клиентом» на базе web-интерфейса поддержку и обновление этого редактора нужно делать только в одном месте – на банковском сервере (клиент в этом процессе не задействован), а клиентский браузер выступает лишь в роли ретранслятора информации.

Кроме того, с точки зрения информационной безопасности гораздо предпочтительнее системы дистанционного банковского обслуживания, построенные по принципу «тонкого клиента», поскольку вся совокупность данных хранится в одном месте на сервере банка, который защищен в соответствии со всеми современными требованиями к безопасности. В случае, если система дистанционного банковского обслуживания построена на базе приложения, то все исходные файлы, в том числе ключи безопасности, история клиентских операций и др. данные, хранятся непосредственно на компьютере у клиента, к которому, если он надлежащим образом не защищен, есть теоретическая возможность получения несанкционированного доступа. В случае с системой «Web банкинг» даже, если клиентский компьютер «взломан», получить доступ к счетам не возможно, поскольку непосредственно на компьютере только ретранслятор в виде web-браузера (Internet Explorer, Opera, Mozilla Firefox, Google Chrome, др.).

Во-вторых, в системе «Web банкинг» могут варьироваться как финансовые схемы осуществления расчетов, так и технологические схемы обработки информации по расчетам.

В-третьих, денежные средства на счетах вкладов и банковских карт, не функционируют в замкнутых системах, а могут свободно конвертироваться, в том числе в безналичные иностранные валюты и драгоценные металлы.

В-четвертых, возможно открытие счетов без письменного обращения в банк. В российской банковской практике очень ограниченное число систем дистанционного банковского обслуживания позволяют клиенту самостоятельно открывать счета.

В-пятых, несмотря на интенсивную модернизацию системы «Web банкинг» для защиты от злоумышленников, доверие значительной части клиентов банка к системе не так велико. С целью преломить данную ситуацию ОАО «Альфа-Банк» повсеместно страхует риски, связанные со злоумышленными действиями сотрудников банка или третьих лиц.

В-шестых, «Web банкинг» обладает достаточно высоким уровнем безопасности, но существующая динамика роста мошеннических операций связана не с уровнем безопасности самого продукта, а с неправильным хранением и передачей конфиденциальных данных самим клиентом (идентификатор, пароли). Вопрос повышения уровня безопасности решается посредством организации мастер-классов, в рамках которых среди клиентов пропагандируются адекватные меры по хранению и не передаче персональных данных.

В-седьмых, интеграция системы «Web банкинг» с бонусными и ко-брендовыми программами банка (возможность просмотра начисленных бонусов и использование бонусов в качестве средства оплаты).

Таким образом, в современных условиях все чаще востребованы не какие-то конкретные схемы осуществления банковских операций, а безналичные платежные системы, которые позволяют дистанционно управлять средствами с использованием специальных технологий и средств связи, осуществлять выплаты по потребительским кредитам. Разнообразие форм осуществления безналичных расчетов, предлагаемых системой «Web банкинг», позволяет клиентам ОАО «Альфа-Банк» выбирать наиболее удобный способ ведения личных финансов.

Подводя итог проведенному анализу особенностей организации системы дистанционного банковского обслуживания в ОАО «Альфа-Банк», необходимо сделать следующие основные выводы и обобщения:

Уникальные свойства системы дистанционного банковского обслуживания делают ее наиболее перспективной формой расчетов для клиентов ОАО «Альфа-Банк», пригодной для осуществления платежей по потребительским кредитам в условиях информационной экономики.

Основные количественные параметры, характеризующие динамику изменения транзакций, проведенных с использованием систем дистанционного обслуживания в изучаемом банке, демонстрируют устойчивый рост. В структуре таких расчетов по потребительским кредитам наибольший удельный вес занимают расчеты посредством системы «Web банкинг».

В результате изучения функциональных особенностей работы систем дистанционного банковского обслуживания ОАО «Альфа-Банк», можно сделать вывод о том, что в изучаемом банке организован достаточно эффективный платежный процесс.

Представляется, что внедрение предложенных мероприятий в деятельность всех отделов ОАО «Альфа-Банк» усовершенствует его работу в области потребительского кредитования.