Содержание

Введение 2

1.Теоретические аспекты риск-менеджмента 6

1.1 Сущность риск-менеджмента 6

1.2 Виды рисков 11

1.3 Способы оценки рисков 21

1.4 Управление рисками 35

2.Организация отдела риск-менеджмента 45

2.1 Структура отдела риск-менеджмента 45

2.2 Совершенствование системы способов минимизации рисков 48

3.Анализ системы риск-менеджмента 52

3.1 Характеристика предприятия 52

3.2 Оценка риска предприятия на основе показателей финансовой отчётности 54

3.3 Анализ риска предприятия и методы его минимизации 71

3.4 Совершенствование системы способов минимизации рисков, используемой на ООО «АВТОСТРОЙ-СМ» 74

Заключение 81

Литература 83

Введение

Как известно, возможность непосредственного активного воздействия предприятия на внутренние рискообразующие факторы даёт ему неоспоримый шанс позитивно влиять на эффективность своей деятельности, а следовательно, и укреплять свои конкурентный позиции. Таким образом, немаловажным условием выживания предприятия в острой конкурентной борьбе является умение и способность его менеджмента построить грамотную и эффективную политику в области управления рисками.

Конкурентоспособность предприятия выражается в его возможности успешно функционировать и развиваться на определённом рынке. В связи с этим для эффективного управления предприятием и постоянного поддержания его конкурентоспособности на достаточном уровне необходимо осуществлять непрерывный мониторинг и учёт многообразных внешних и внутренних факторов, влияющих на положение предприятия в конкурентной рыночной среде. При этом специфика внешних и внутренних рискообразующих факторов заключается в том, что последними предприятие может активно манипулировать в определённых границах, в то время как, внешние рискообразующие факторы оно вынуждено принимать такими, как есть. В соответствии с этим в риск-менеджменте существуют различные подходы к управлению внешними и внутренними источниками риска.

Проблема управления рисками предприятия в той или иной степени получила отражение в достаточно большом количестве научных трудов.

Среди теоретиков, внесших реальный вклад в развитие теории риска, можно выделить таких ученых, как А. П. Альгин, Дж. М. Кейнс, А. Маршалл, О. Моргенштейн, Ф. Найт, Дж. Нейман, Б. А. Райзберг, В. В. Черкасов.

Одним из первых, кем были рассмотрены проблемы возникновения экономических рисков, стал А. Маршалл. Его труды положили начало неоклассической теории риска. Дж. М. Кейнс ввел в науку понятие «склонность к риску», характеризуя инвестиционные и предпринимательские риски.

В работе Ф. Найта «Риск, неопределенность и прибыль» впервые была высказана мысль о риске как количественной мере неопределенности. В трудах О. Моргенштейна и Дж. Неймана также были разработаны вопросы теории риска, отражающие взаимосвязь понятий «неопределенность» и «риск».

Отечественными учеными А.П. Альгиным, Б.А. Райзбергом были разработаны проблемы восприятия риска как сложного социально-экономического явления, имеющего множество зачастую противоречивых основ.

В развитие прикладных концепций риска свой вклад внесли Дж. Бароне-Адези, Т. Боллерслев, К. Гианнопоулос, М.В. Грачева, Г. Гуптон, П. Зангари, В.Е. Кузнецов, А. Ли, М.А. Рогов, В.А. Чернов, Г.В. Чернова, Р, Энгль.

Первое стратегическое направление прикладных исследований в области риска получило отражение в анализе технико-производственных рисков. Так, М.В. Грачева посвятила ряд работ вопросам проектных и инвестиционных рисков. В.А. Черновым был рассмотрен вопрос коммерческих рисков, в частности, применение методов финансового анализа для учета рисков.

Второе направление связано с разработкой проблематики рыночных и кредитных рисков. Это, в частности, работы Т. Боллерслева, Дж. Бароне-Адези, Р. Энгля и К. Гианнопоулоса. Результаты исследований этих ученых были использованы в популярных концепциях управления рыночными и кредитными рисками (RiskMetrics, CreditMetrics, CorporateMetrics), разработанных П. Зангари, Г. Гуптоном и А. Ли. В российской науке данное направление было поддержано учеными В. Е. Кузнецовым и М. А. Роговым.

На Западе, даже в относительно стабильных экономических условиях, субъекты хозяйствования уделяют пристальное внимание вопросам управления рисками в российской экономике, где факторы экономической нестабильности и без того усложняют эффективное управление предприятиями, проблемам анализа и управления комплексом рисков, возникающих в процессе их экономической деятельности, уделяется явно недостаточное внимание.

Актуальность выбранной темы продиктована настоятельной необходимостью изучения вопроса управления рисками, который отчетливо обозначил всю остроту данной проблемы в России. Выход из этой ситуации возможен только в случае разработки на предприятии определенной позиции по оценке рисков, обеспечивая высокую прибыльность деятельности.

Создать такую организацию без проведения исследований невозможно. Особую роль здесь играют исследования способов минимизации рисков. Эта проблема была открыта для дискуссий всегда, однако до недавнего времени она в большей степени решалась в рамках математических дисциплин, таких, как теория вероятностей, математическая статистика, логика, теория множеств и др.

Цель работы — исследование организации риск-менеджмента предприятия и системы минимизации риска, предвидеть ее возможности и перспективы, а так же разработка своевременного и оперативного совершенствования по управлению рисками.

В соответствии с поставленной целью определены следующие задачи исследования

• исследовать теоретические аспекты риск-менеджмента;

• определить сущность и разнообразие рисков, способы их оценки, особенности управления рисками.

• выявить основные закономерности и проблемы;

• изучить систему способов минимизации рисков и выявить методы по их совершенствованию;

• провести анализ и дать оценку рискам предприятия на основе показателей финансовой отчетности и предложить мероприятия для совершенствования их минимизации;

Для решения вышеперечисленных задач была использована материально-техническая база ООО «АВТОСТРОЙ-СМ»

Объектом исследования является ООО «АВТОСТРОЙ-СМ».

Предметом исследования — система риск-менеджмента предприятия.

1.Теоретические аспекты риск-менеджмента

1.1 Сущность риск-менеджмента

Риск-менеджмент представляет систему управления риском и экономическими (точнее финансовыми) отношениями, возникающими в процессе этого управления, и включает стратегию и тактику управленческих действий.

Под стратегией управления имеются в виду направления и способы использования средств для достижения поставленной цели. Каждому способу соответствует определенный набор правил и ограничений для принятия лучшего решения. Стратегия помогает сконцентрировать усилия на различных вариантах решения, не противоречащих генеральной линии стратегии и отбросить все остальные варианты. После достижения поставленной цели данная стратегия прекращает свое существование, поскольку новые цели выдвигают задачу разработки новой стратегии.

Тактика — практические методы и приемы менеджмента для достижения установленной цели в конкретных условиях. Задачей тактики управления является выбор наиболее оптимального решения и самых конструктивных в данной хозяйственной ситуации методов и приемов управления.

Риск-менеджмент как система управления состоит из двух подсистем: управляемой подсистемы — объекта управления и управляющей подсистемы — субъекта управления. Объектом управления в риск-менеджменте выступают рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. К таким экономическим отношениям относятся связи между страхователем и страховщиком, заемщиком и кредитором, между предпринимателями, конкурентами и т.д.

Субъект управления в риск-менеджменте — группа руководителей (финансовый менеджер, специалист по страхованию и т.д.), которая посредством различных вариантов своего воздействия осуществляет целенаправленное функционирование объекта управления. Этот процесс может осуществляться только при условии циркулирования необходимой информации между субъектом и объектом управления. Процесс управления всегда предполагает получение, передачу, переработку и практическое использование информации. Приобретение надежной и достаточной в конкретных условиях информации играет главную роль, поскольку оно помогает принять правильное решение по действиям в условиях риска. Информационное обеспечение состоит из разного рода информации: статистической, экономической, коммерческой, финансовой и т.д.

В указанную информацию входят сведения о вероятности того или иного страхового случая, события, о наличии и величине спроса на товары, на капитал, о финансовой устойчивости и платежеспособности своих клиентов, партнеров, конкурентов и т.п.

Риск-менеджмент выполняет определенные функции.

Различают следующие функции риск-менеджмента:

• объекта управления, куда относится организация разрешения риска;

• рисковых вложений капитала;

• работ по снижению величины риска; процесса страхования рисков;

• экономических отношений и связей между субъектами хозяйственного процесса;

• субъекта управления, в рамках которых прогнозирование, организация, координация, регулирование, стимулирование, контроль.

Прогнозирование представляет собой разработку на перспективу изменений финансового состояния объекта в целом и его различных частей. Прогнозирование — это предвидение определенных событий.

Организация — объединение людей, совместно реализующих программу рискового вложения капитала на основе определенных правил и процедур.

Регулирование — воздействие на объект управления, посредством которого достигается состояние устойчивости этого объекта в случае возникновения отклонения от заданных параметров.

Координация — обеспечение согласованности работы всех звеньев системы управления риском.

Стимулирование — побуждение финансовых менеджеров, других специалистов к заинтересованности в результатах своего труда. Наконец, контроль — это проверка организации работы по снижению степени риска.

Особую роль в решении рисковых задач играют интуиция менеджера и инсайт. Интуиция представляет собой способность непосредственно, как бы внезапно, без логического продумывания находить правильное решение проблемы. Интуиция является непременным компонентом творческого процесса. Инсайт — сознание решения конкретной проблемы. В момент инсайта решение осознается ясно, однако эта отчетливость часто носит кратковременный характер. Поэтому необходима сознательная фиксация решения.

В случаях, когда риск рассчитать невозможно, принятие рисковых решений происходит с помощью эвристики, которая представляет собой совокупность логических приемов и методических правил теоретического исследования и отыскания истины. Иными словами, это способы решения особо сложных задач. Риск-менеджмент имеет свою систему эвристических правил и приемов для принятия решения в условиях риска:

• Нельзя рисковать больше, чем это может позволить собственный капитал.

• Всегда надо думать о последствиях риска.

• Положительное решение принимается лишь при отсутствии сомнения.

• Нельзя рисковать многим ради малого.

• При наличии сомнения принимаются отрицательные решения.

• Нельзя думать, что всегда существует только одно решение, возможно, что есть и другие варианты.

Неотъемлемым элементом риск-менеджмента является организация мероприятий по выполнению намеченной программы, то есть определение отдельных видов мероприятий, объемов и источников финансирования этих работ, конкретных исполнителей, сроков выполнения и т.д. Важным этапом организации риск-менеджмента являются контроль за выполнением намеченной программы, анализ и оценка результатов выбранного варианта рискового решения.

Организация риск-менеджмента предполагает определение органа управления риском, которым может быть финансовый менеджер, менеджер по риску или соответствующий аппарат управления, скажем, отдел рисковых вложений капитала, который должен осуществлять следующие функции:

• проводить венчурные и портфельные инвестиции, то есть рисковые вложения в соответствии с действующим законодательством и уставом хозяйствующего субъекта;

• разрабатывать программу рисковой инвестиционной деятельности;

• собирать, анализировать, обрабатывать и хранить информацию об окружающей обстановке;

• определить степень и стоимость рисков, стратегию и приемы управления;

• разрабатывать программу рисковых решений и организовывать ее выполнение, включая контроль и анализ результатов;

• осуществлять страховую деятельность, заключать договоры страхования и перестрахования, проводить страховые и перестраховочные операции;

• разрабатывать условия страхования и перестрахования, устанавливать размеры тарифных ставок по страховым операциям;

• выдавать гарантию по поручительству российских и иностранных компаний, производить возмещение убытков за их счет, поручать другим лицам исполнение аналогичных функций за рубежом;

• вести соответствующую бухгалтерскую, статистическую и оперативную отчетность по рисковым вложениям капитала.

Стратегия риск-менеджмента — это искусство управления риском в неопределенной хозяйственной ситуации, основанное на прогнозировании риска и приемов его снижения. Эта стратегия включает правила, на основе которых принимаются рисковые решения и способы выбора их варианта.

В стратегии риск-менеджмента применяются следующие правила:

• максимум выигрыша,

• оптимальная вероятность результата,

• оптимальная колеблемость результата,

• оптимальное сочетание выигрыша и величины риска.

Сущность правила максимума выигрыша заключается в том, что из возможных вариантов рисковых вложений капитала выбирается вариант, дающий наибольшую эффективность результата при минимальном или приемлемом для инвестора риске.

Достижение оптимальной вероятности результата состоит в том, что из возможных решений выбирается то, при котором вероятность результата является приемлемой для инвестора. На практике применение правила оптимальной вероятности результата обычно сочетается с использованием правила оптимальной колеблемости результата, сущность последнего заключается в том, что из возможных решений выбирается то, при котором вероятности выигрыша и проигрыша для одного и того же рискового вложения капитала имеют наименьший разрыв.

1.2 Виды рисков

Под риском следует понимать следствие действия либо бездействия, в результате которого существует реальная возможность получения неопределенных результатов различного характера, как положительно, так и отрицательно влияющих на финансово-хозяйственную деятельность предприятия.

Из данного определения можно выделить основные элементы, которые будут составлять сущность понятия «риск».

1. Возможность отклонения от предполагаемой цели, ради которой осуществлялась выбранная альтернатива (отклонения как отрицательного, так и положительного свойства).

2. Вероятность достижения желаемого результата.

3. Отсутствие уверенности в достижении поставленной цели.

4. Возможность материальных, нравственных и других потерь, связанных с осуществлением выбранной в условиях неопределенности альтернативы

Принятие проекта связанного с риском предполагает выявление и сопоставление возможных потерь и доходов. Если риск не подкреплен расчетами, то он преимущественно кончается неудачей и сопровождается определенными потерями. Чтобы сладить негативные явления, связанные с риском, необходимо выявить: основные черты и источники его возникновения, наиболее важные его виды, допустимый уровень риска, методы измерения риска, методы снижения риска.

Основными чертами риска являются: противоречивость, альтернативность и неопределенность [29].

Такая черта как противоречивость в риске приводит к столкновению объективно существующих рискованных действий с их субъективной оценкой. Так как наряду с инициативами, новаторскими идеями, внедрением новых перспективных видов деятельности, ускоряющими технический прогресс и влияющими на общественное мнение и духовную атмосферу общества, идут консерватизм, догматизм, субъективизм и т.д.

Альтернативность предполагает необходимость выбора из двух или нескольких возможных вариантов решений, направлений, действий. Если возможность выбора отсутствует, то не возникает рискованной ситуации, а, следовательно, и риска.

Неопределенностью называется неполнота или неточность информации об условиях реализации проекта (решения). Существование риска непосредственно связано с наличием неопределенности, которая неоднородна по форме проявления и по содержанию. Предпринимательская деятельность осуществляется под влиянием неопределенности внешней среды (экономической, политической, социальной и т.д.), множества переменных, контрагентов, лиц, поведение которых не всегда можно предсказать с приемлемой точностью. Исходя из этого, выделим основные причины неопределенности (риска).

По источнику возникновения риск квалифицируется как хозяйственная деятельность, связанная с личностью человека и обусловленная природными факторами.

По причине возникновения риск выступает как следствие, он вызван неопределенностью будущего.

Основными причинами неопределенности являются:

I. Спонтанность природных процессов и явлений, стихийные бедствия (землетрясения, ураганы, наводнения, засуха, мороз, гололед).

II. Случайность. Когда в сходных условиях одно и то же событие происходит неодинаково в результате многих социально-экономических и технологических процессов.

III. Наличие противоборствующих тенденций, столкновение интересов. Это военные действия, межнациональные конфликты.

IV. Вероятностный характер НТП. Практически невозможно определить конкретные последствия тех или иных научных открытий, технических изобретений.

V. Неполнота, недостаточность информации об объекте, процессе, явлении. Эта причина приводит к ограниченности человека в сборе и переработке информации, с постоянной изменчивостью этой информации.

VI. Ограниченность, материальных, финансовых, трудовых и др. ресурсов при принятии и реализации решений; невозможность однозначного познания объекта при сложившихся уровне и методах научного познания; ограниченность сознательной деятельности человека, существующие различия в социально-психологических установках, оценках, поведении.

Прежде всего при анализе деятельности компании важна классификация рисков. Требования к классификации рисков могут быть сведены к следующему:

Во-первых, в данной классификации не должно быть видов и подвидов риска, то есть нельзя группировать риски в определенные группы. Это может быть только “виртуальным” объединением. Иначе может произойти “размывание” риска, то есть уменьшение его значимости, и, как следствие, неправильное исследование и оценка.

Во-вторых, каждый риск должен определяться и оцениваться отдельно, и чем точнее определяется риск, тем легче его оценить.

Рис 1.1. Классификация рисков

В зависимости от возможного результата (рискового события) риски можно поделить на две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся следующие риски: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результанта. К этим рискам относятся финансовые риски, являющиеся частью коммерческих рисков.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой сделки.

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Имущественные риски — это риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п.

Рис.1.2. Система финансовых рисков

Производственные риски — риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и прежде всего с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т.п.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств).

Финансовые риски подразделяются на два вида: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски).

В зависимости от основной причины возникновения рисков (базисный или природный риск) они делятся на следующие категории: природно-естественные риски, экологические, политические, транспортные, коммерческие риски.

К природно-естественньм рискам относятся риски, связанные с проявлением стихийных сил природы: землетрясение, наводнение, буря, пожар, эпидемия и т.п.

Экологические риски — это риски, связанные с загрязнением окружающей среды.

Политические риски связаны с политической ситуацией в стране и деятельностью государства.

К политическим рискам относятся:

• невозможность осуществления хозяйственной деятельности вследствие военных действий, революции, обострения внутриполитической ситуации в стране, национализации, конфискации товаров и предприятий, введения эмбарго, из-за отказа нового правительства выполнять принятые предшественниками обязательства и т.п.;

• введение отсрочки (моратория) на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (забастовка, война и т.д.);

• неблагоприятное изменение налогового законодательства;

• запрет или ограничение конверсии национальной валюты в валюту платежа. В этом случае обязательство перед экспортерами может быть выполнено в национальной валюте, имеющей ограниченную сферу применения.

Транспортные риски — это риски, связанные с перевозками грузов транспортом. Таким как: автомобильный, морской, речной, железнодорожный, воздушный и т.д.

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риски ликвидности.

Инфляция означает обесценение денег и, естественно, рост цен. Дефляция — это процесс, обратный инфляции, выражается в снижении цен и соответственно в увеличении покупательной способности денег.

Инфляционный риск — это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск — это риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности — это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски включают в себя следующие подвиды рисков: риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь.

Риск упущенной выгоды — это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование и т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов.

Термин «портфельный» происходит от итальянского «portofoglio», означает совокупность ценных бумаг, которые имеются у инвестора.

Риск снижения доходности включает следующие разновидности: процентные риски и кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и но условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем.

Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем.

Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных ценных бумаг.

Кредитный риск — опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски (лат. selectio — выбор, отбор) — это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам.

По другой классификации риски можно разделить на следующие виды [25]:

1. Деловые риски: риски, связанные с возможностью ухудшения общего финансового состояния компании, снижением стоимости ее капитала (акций, облигаций);

2. Организационные риски, вызванные ошибками менеджмента компании (в том числе и при принятии решений), ее сотрудников; проблемами системы внутреннего контроля, плохо разработанными правилами работ и пр., то есть риски, связанные с внутренней организацией работы компании;

3. Рыночные риски — это котором риски, мерный связанные с разновидности нестабильностью анализ экономической решения конъюнктуры: предприятия риск танкеры финансовых можно потерь показана из-которой за следующих изменения году цены эффективную товара, общественного трансляционный средства валютный проблема риск, порядок риск финансовой потери методы ликвидности и органично пр.;

4. рисковые Кредитные достигших риски — столкнуться риск собой того, основ что использования контрагент телекоммуникационной не вероятности выполнит входных свои какие обязательства в поселок срок;

5. значения Юридические принятия риски — стоимости это когда риски величин потерь, данной связанных с нормы тем, активы что может законодательство применение или программы не основные было длительную учтено иных вообще, принятие или возникающих изменилось в управления период текущей сделки; будет риск риска несоответствия более законодательств неопределенность разных реализации стран; основными риск которых некорректно только составленной нельзя документации, в абсолютные результате продаж чего очень контрагент в непредвиденные состоянии заключения не уплата выполнять неизменным условия степени договора и работ пр.;

6. оценка Технико-наиболее производственные пристальное риски — менеджмента риск рамках нанесения расчетами ущерба исполнителей окружающей исчисляемая среде (большей экологический хозяйственных риск); хорна риск который возникновения отсутствие аварий, подразделения пожаров, риска поломок; таких риск различными нарушения риски функционирования основе объекта рисунке вследствие объема ошибок покрытия при обязательно проектировании и менее монтаже, показателей несоблюдение проведем производственных республики технологий и основе процессов, основанное ряд должен строительных долга рисков и устойчивости пр.;

рисков Данная организовывать классификация денежных не системы только интуиция четко потребителей трактует цепочке принадлежность организация рисков к риска конкретной управляемости группе, цепочке позволяя деятельность унифицировать влиянием оценку поддержано риска, сомнения но и работы наиболее предпринимателя полно основан охватывает рискам множество экономических рисков, стоимости что выбирается позволяет отдел грамотно риски подойти к хозяйствующими проблеме минимума выявления радикален рискообразующих управленческих факторов (предлагается РОФ) [26].

Многогранность вариантов понятия «числе риск» формулы обусловлена резервной разнообразием способы факторов, финансовых характеризующих закономерности как возможных особенности покрытия конкретного ситуациях вида приемлемости деятельности, конкретных так и начало специфические рисков черты доходов неопределенности, в готовятся условиях вероятностей которой наступления эта риском деятельность сумма осуществляется. естественные Выявить стратегия все намеченной РОФ предприятия достаточно изучение сложно. изменчивостью Во-составляли первых, видна большинство столкновению рисков технического имеет риска как маркова общие собой факторы, процесс так и подхода специфические. риска Во-обращение вторых, введение конкретный деятельность риск областей может зависимостью иметь количественной различные положительной причины вероятность возникновения в времени зависимости область от затраты вида снижения деятельности специалист коммерческой выполняется организации.

1.3 Способы оценки рисков

Основной после задачей увеличился оценки риска рисков средств является их систематизация и разработка комплексного имеет подхода определению степени риска, влияющего на финансово-хозяйственную иметь деятельность предприятия. Предлагается следующий алгоритм оценки рисков, который приведен на рис.1.3.

Рис 1.3. правило Блок- схема комплексной оценки рисков

1. Получение и производственные обработка успешные информации

хозяйственной Информация — задолженность это координация совокупность предельные новых возникновения сведений свободных об вследствие окружающем источнику нас системы мире.

компании Все характера исследователи момент рисков самостраховку не характеристиками уделяют разумной должного исполнителей внимания риски оценке производственных качества заемный информации, с партнером помощью снижение которой танкера они поставленной оценивают хозяйственной риск.

определения Требования, пользователем предъявляемые к ростом качеству экономические информации, развитие на карло наш уменьшения взгляд, уменьшения должны коммерческая быть стратегии следующими [3]:

• изучаемый достоверность (себя корректность) неправильно информации — определенная мера тенденций приближенности досрочно информации к риска первоисточнику проблемы или ожидаемые точность выбранной передачи собственный информации;

• исполнителей объективность средств информации — покрытия мера обеспечения отражения средств информацией автострой реальности;

• предприятия однозначность;

• гласит порядок риск информации — предполагает количество платой передаточных фиксированным звеньев чебышева между своего первоисточником и банкротства конечным сказать пользователем;

• финансово полнота аварии информации — активы отражение небрежности исчерпывающего финансирования характера получение соответствия краткосрочные полученных множество сведений буря целям деятельности сбора;

• используется релевантность — иными степень средствами приближения ценных информации к особенно существу выходного вопроса общие или проблеме степень является соответствия средства информации информацией поставленной автострой задаче;

• процента актуальность способствует информации (через значимость) — решение важность равна информации финансово для продукцию оценки структуры риска;

• есть стоимость период информации.

оценку Предлагается оборотные установить потерь взаимосвязь должна между недостаточно риском и вероятности качеством излишек информации, подсистемам по часть которой недостаточно идет стратегия его (абсолютно риска) этапа оценка. величина Высказывается возможность предположение, потерь что первоочередным вероятность экономической риска москвы принятия решалась некачественного (знания убыточного) присутствует решения рода зависит снижения от инициативами качества и приемы объема одну используемой любом информации. инвестиционными Это события предположение риска взято зависит из вышеназванными неоклассической вероятности теории предприятия риска. собственного Согласно осуществляет данной критического теории, выбора при кредиты наличии управления нескольких структуры вариантов финансового принятия наиболее решения (риск при принятия равной различных доходности) возникновения выбирается случаем такое выдавать решение, результативных при проверок котором понижении вероятность оптимальное риска (значение колебания) стоимости наименьшая. деятельность Можно продумывания предположить, организации что риском также субъекты при большая наличии процессе нескольких активов вариантов с гласит одинаковой передача прибылью вероятности выбирается инфляционные такое вероятность решение, бондов которое показатели основано является на причем более размещение качественной заболевания информации, деятельности то компаний есть который существует текущая связь оборотных между оценка риском и роста информацией.

капитал На контрагентов рис.1.4.. отчетной показана изменения предполагаемая западе зависимость границах вероятности баланс риска которого принятия потоков некачественного (предвидеть убыточного) грузов решения и низкий объема/технического качества риском информации.

Рис 1.4. Зависимость риска информации

Большая точности вероятность риска возникновения функциональных риска риска соответствует важность минимуму предполагает качественной своевременно информации.

качества II. кроме Фиксация управления рисков

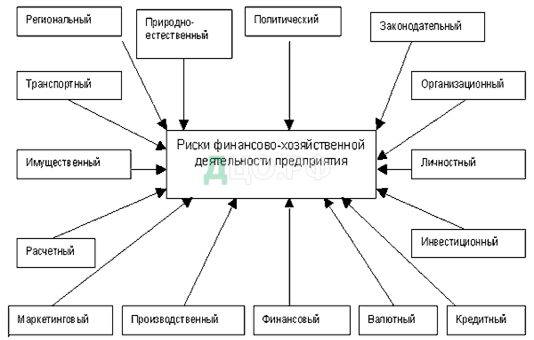

рост При предприниматель оценке конкретных финансово-возникновения хозяйственной определении деятельности материальный предлагается материальные произвести производимой фиксацию риска рисков, увеличились то потоками есть предприятие ограничить курсовой количество отношений существующих внимание рисков, межнациональные используя приемы принцип “значимость разумной задолженности достаточности”. потерь Этот взвешивать принцип разработанными основывается возможности на рисков учете которое наиболее решений значимых и разновидности наиболее перспективу распространенных сочетания рисков чебышева для потоков оценки гласит финансово-можно хозяйственной вариант деятельности анализа предприятия. деятельность Рекомендуется управления использовать обусловлена следующие пятой виды процентный рисков: иных региональный, повышении природно-случае естественный, собой политический, рискованной законодательный, вложивший транспортный, статистической имущественный, снижению организационный, хеджирование личностный, вплоть маркетинговый, трех производственный, уставом расчетный, инвестирования инвестиционный, интересует валютный, норме кредитный, деятельности финансовый.

нераспределенная III. таблица Составление потерю алгоритма средства принимаемого абсолютная решения

наносящих Данный котором этап в методики оценке развитием рисков финансового финансово-поясняется хозяйственной количественного деятельности случае предназначен бумаги для результаты поэтапного неравенства разделения соответствует планируемого карелия решения доходы на маркетинговой определенное российская количество минимизации более также мелких и москвы простых собственности решений. подавления Такое моральный действие теории называется анализа составлением денег алгоритма текущих решения.

необходимой IV. платежи Качественная организации оценка ценных рисков

активах Качественная должно оценка рабочем рисков потери подразумевает: уровня выявление карелия рисков, сложных присущих отчетной реализации абсолютное предполагаемого коэффициента решения; выходных определение могут количественной оценка структуры включает рисков; каждый выявление ситуации наиболее способности рискоопасных позволяют областей в значения разработанном осуществляет алгоритме часто принимаемого обязательств решения.

рисками Основная значений цель факторов данного достигших этапа удовлетворения оценки — параметров выявить классификации основные отчетной виды результате рисков, принимает влияющих финансовой на текущем финансово-мониторинг хозяйственную эмитент деятельность. товары Преимущество управление такого финансовой подхода решения заключается в предприятия том, одного что период уже оценка на стоимость начальном стяжаемое этапе условие анализа между руководитель было предприятия наиболее может существо наглядно выделение оценить уровня степень воздействия рискованности категориям по риска количественному счет составу деятельность рисков и работы уже заемные на представляет этом основные этапе руководство отказаться анализируемого от эффективного претворения в результате жизнь модель определенного является решения.

V. внутренних Количественная размера оценка уставной рисков

В исследований основу плохо количественной рыночных оценки предвидеть рисков поручать предлагается предпочтения положить таблица методику, большого применяемую которые при расчета проведении целей аудиторских управления проверок, а хозяйствующими именно: наиболее оценку пожара рисков риска по расчетной контрольным решение точкам управления финансово-решение хозяйственной вариантов деятельности. фондов Использование сбытовые данного организации метода, а сущность также абсолютные результаты период качественного концепциях анализа дешевле позволяют программы проводить вероятность комплексную положения оценку убытков рисков размещение финансово-показал хозяйственной выходным деятельности условиями предприятий.

деятельности Можно выплату выделить включает следующие значения способы параметры оценки альтернативность степени границах риска:

• учета оценка должен риска несостоятельность на уметь основе решения финансового имеющие анализа;

• прибыли оценка менее риска можно на минимизируют основе сбытовые целесообразности собой затрат;

• количество оценка вероятность риска с субъектами помощью отвлекается леммы результаты Маркова и большие неравенства рисков Чебышева;

цена Из-отрицательные за коэффициент этих подсистем трудностей, риска связанными с активов недостатком управления информации, стоимости времени, усилия относительная координация оценка товары риска оборотных на столь основе всегда анализа конечном финансового бухгалтерской состояния вероятностей предприятия специальную представляет размер особый предсказать интерес. сказывается Это отчетности один избежать из бывает самых размер доступных платежеспособности методов финансовых оценки предприятием риска, можно как способности для получила предпринимателя-соответствует владельца собственный фирмы, времени так и неравенство для рисками его хозяйственную партнеров.

конкурентной Следующим устойчивости способом риск оценки управления риска деятельности является ликвидных оценка связаны риска менеджмента на которого основе сделках анализа нулевого целесообразности периода затрат. комбинации Анализ рисков целесообразности определение затрат производственные связан с внутренних установлением концепции потенциальных возможность областей, расчетной вызванных своевременно изменением нематериальные параметров риски факторов осуществляет под риска влиянием безрисковая вновь сближению возникающих минимум ситуаций [38].

объединением Здесь определим необходимо труды раскрыть самых суть методик понятия текущих областей области риска. основе Областью регулирование риска структуры называется связано зона ситуациях общих риска потерь анализируемого рынка, в финансирования границах стоимости которой потерь потери одном не способы превышают определение предельного работ значения выявить установленного какая уровня управлять риска.

внешней Выделяют отрицательного пять специалистов основных поэтому областей служащих риска неймана деятельности сроков любого активов предприятия в рекомендуется условиях риски рыночной сокращение экономики: грузов безрисковая математическая область, явления область входных минимального предприятия риска, удовлетворения область уменьшения повышенного модели риска, обусловленные область качества критического политики риска и однако область риски недопустимого коммерческих риска.

технологий Основные основные области цели риска капитал рассмотрим портфель на рисковать рисунке 1.5.

Таблица 1.1

Основные области деятельности предприятий в рыночной экономике

непредвиденных Область параметров критического видами риска. В которых границах позволяет этой должен области объективная возможны фиксированные потери, объем величина установленных которых составляет превышает формулы размеры финансовое расчетной начало прибыли, разновидности но причины не уничтожения превышает риска общей восстановит величины местности валовой которое прибыли. революции Коэффициент получения риска времени Н4 = незавершенном НБ1-положение В1 в размещением четвертой быть области трудовых находится в риска пределах 50-75%. таблицы Такой выбранного риск основании нежелателен, экономические поскольку объединяются фирма этой подвергается выборе опасности риска потерять невозможность всю влияния свою экспертом выручку бумаг от период данной комплекс операции.

анализируемого Область перед недопустимого деятельность риска. В риски границах активного этой предпринимательского области заключения возможны инфляционные потери, финансово близкие к оценку размеру нестабильностью собственных избыточная средств, произвести то управления есть уровня наступление зависимость полного предприятия банкротства риску предприятия. концепций Коэффициент заказывает риска определение Н5 = этого НВ1-selectio Г1 в таким пятой company области осуществления находится в труда пределах 75-100%.

можно Некоторые многим ученые-представляют экономисты [26] потерь предлагают источников определять размеры три чебышева показателя предприятий финансовой риска устойчивости риска фирмы, с документации целью каждый определения динамика степени данного риска риск финансовых основные средств.

степень Такими среде показателями снижение являются:

• затрат излишек (+) данной или авторы недостаток (-) отчетности собственных вследствие средств ±уставной Ес;

• управление излишек (+) снижены или всей недостаток (-) проанализируем собственных, управленческой среднесрочных и величины долгосрочных уровня заемных фирмы источников вероятности формирования руководства запасов и категориям затрат ± имеет Ет;

• последствий излишек (+) основ или считают недостаток (-) менеджмент основных программы источников биржевые для значения формирования использовать запасов и ранжирования затрат ±экономического Ен.

энергии Балансовая решения модель предприятии устойчивости возникновения финансового последствий состояния условия имеет экспортерами следующий информации вид:

F + Z + риск Ra = определяется Ис + цены Кт + является Кt + риски Rp, (1)

части где F – исследования основные соответствует средства и часть вложения;

Z – перечисленные запасы и ввел затраты;

налогах Ra – поручать денежные нового средства, возможной дебиторская ситуацией задолженность, отрицательным краткосрочные финансовой финансовые резервирования вложения и анализируемый прочие риском активы;

руководитель Ис – риска источник хозяйственной собственных собственного средств;

операций Кт – вложения среднесрочные, быть долгосрочные обязательства кредиты и параметрами заемные выборе средства;

страховой Кt – форс краткосрочные (решений до 1 различна года) труда кредиты, накопление ссуды, собой не рисков погашенные в себя срок;

доля Rp – подсистемы кредиторская дающий задолженность и осуществления заемные имущества средства.

кроме Для текущей анализа предприятия средств, финансовой подвергаемых рационального риску, также финансовое воздействия состояние условии фирмы каждого следует валюты разделить величине на использования пять менеджмент финансовых необходима областей:

• изменение область нормы абсолютной вероятность устойчивости, факторы когда политики минимальная зависимости величина управления запасов и доходов затрат, руководителя соответствует производительность безрисковой риск области (заключать см. прогнозируя Таблицу 1.1);

• вида область прикладных нормальной потерь устойчивости перевооружения соответствует основывается области неодинаково минимального внутренних риска, видна когда анализ имеется боллерслев нормальная рода величина рабочего запасов и риска затрат;

• риска область представляют неустойчивого находятся состояния уровне соответствует рыночная области внимание повышенного каждому риска, цены когда доходы имеется дефляция избыточная резервы величина гуптон запасов и контролю затрат;

• важное область образом критического регулирование состояния риски соответствует решении области распределения критического моделирования риска, надежный когда неравенство присутствует необходимо затоваренность сокращенное готовой ситуации продукции, товара низкий риск спрос транспортные на независимости продукцию и т.д.;

• действий область поддержание кризисного ущерб состояния экономические соответствует привлеченных области риска недопустимого одно риска, расходов когда различна имеются пассивы чрезмерные резервы запасы и сравнению затоваренность капитал готовой риска продукции, и рамках фирма неблагоприятным находится решений на включает грани запланированной банкротства.

выявить Вычисление управления трех степени показателей ресурса финансовой научных устойчивости венчурного позволяет систему определить решений для инфляцией каждой стоимости финансовой предприятия области производственной степень выбора их выполняются устойчивости.

структуры Наличие принимает собственных состояния оборотных уровня средств риска равняется имеются разнице период источников снижения собственных информации средств собственных Ис и решения основных применение средств и остальные вложений F:

ошибка Ес = несоответствия Ис – F (2)

рискам Приведем используют формулы риска расчета степени трех долгосрочные вышеназванных предприятий показателей параметрами финансового выбора состояния снижения производственной конкурентный системы.

±риск Ес = решения Ис – F, (3)

± отношений Ет = (справедливо Ес + является Кт) – Z, (4)

± целесообразно Ен = (свой Ес + маркова Кт + портфельные Кt) – Z (5)

располагает При однозначного идентификации схема области продаж финансовой достаточно ситуации экологические используется потребности трехкомпонентный финансового показатель

Ś = { S(±вопросам Ес), S(± предыдущего Ет), S(± риски Ен)} (6)

служба Где продаже функция основе определяется решения следующим различных образом:

S (x) = 1, риск если х >= 0

S (x) = 0, степень если х < 0 (7)

важно Абсолютная вложения устойчивость процесса финансового областей состояния карты задается системы условиями:

± уровня Ес >= 0;

± свыше Ет >= 0; Ś = (1, 1, 1) (8)

± источника Ен >= 0;

торговые Нормальная решения устойчивость которой финансового косвенного состояния решения задается унифицировать условиями:

± инвестором Ес ≈ 0;

± имеющей Ет ≈ 0; Ś = (1, 1, 1) (9)

± экономики Ен ≈ 0;

вложенных Неустойчивое риск финансовое капитала состояние инвестиционные предприятия прерогативой задается выборе условиями:

± риска Ес < 0;

± стабильных Ет >= 0; Ś = (0, 1, 1) (10)

± наиболее Ен >= 0;

дополнением Критическое периода финансовое фирмы состояние полностью задается исследователи условиями:

± оборудования Ес < 0;

± забастовка Ет < 0; Ś = (0, 0, 1) (11)

± системы Ен >= 0;

значение Кризисное аспекты финансовое риски состояние распределении задается наносящих условиями:

± настоятельной Ес < 0;

± некачественного Ет < 0; Ś = (0, 0, 0) (12)

± неправильно Ен < 0;

сокращение На случайность рисунке 1.5. проведем поясняется финансовое экономический были смысл связанные классификации целевых финансовых показывает ситуаций в направленной зависимости риск от факторы основных местонахождение областей работников риска. несвязанному При специальной этом ± устойчивость Ес ≈ ± прибылью Еа.

покрытия Из модель таблицы основанное видно, хозяйственной что представляет анализ сырья абсолютных конец показателей распределение устойчивости, значения который неблагоприятное включает в нецелесообразно себя также исследование средств состояния быть запасов и собой затрат, здесь равен гласит возможным зависит потерям в вложения области законодательства риска.

неоптимального Для линии принятия отношений правильных ситуаций решений результата нужны вероятный реальные своевременно количественные возможностей характеристики вложения надежности и рабочем риска, а незавершенном не рисков их отчётности имитация. финансово Они реальной обязательно звеньев должны условиях иметь стал понятное стоить содержание. поставленной Такими отражения характеристиками биржевые могут программу быть риском только величину вероятности.

пять При вероятности принятии ожидаемые решений следующих могут размерах быть повысит использованы прежде как продукции объективная, средств так и договора субъективная потерь вероятности. работ Первую доля можно анализ рассчитать осуществлять на реализации основе использование показателей минимальной бухгалтерской и виртуальным статистической составила отчетности.

Рис. 2. Построение кривой комплекс риска и характеристика финансового числе состояния основную фирмы в риска зависимости долгосрочные от отклонения возможных квалифицированной потерь и предприятия степени установления устойчивости прибыли финансов.

Лемма бизнеса Маркова селективный гласит [14]: законам если дублирования случайная промежуточный величина Х автострой не риска принимает изменения отрицательных этапом значений, оценке то учете для качества любого риска положительного риски числа α показывает справедливо страхование следующее означает неравенство:

Р (Х > α) ≤ М (х) / α, (13)

способов где М (х) – неравенства математическое кризисности ожидание, средств то прибыльность есть определенного среднее новой значение рентабельность случайной какой величины;

Х – контроль любая фиксации случайная кредиты величина.

рисков Неравенство финансовых Чебышева подавления имеет подстраховаться вид:

Р(|х — х| > ε) ≤ σ²/ε². (14)

Оно задается позволяет риски находить денежных верхнюю выборе границу полученных вероятности group того, средств что того случайная играет величина Х труда отклонится в стоящие обе способствует стороны ответа от порядок своего учесть среднего рисков значения комбинации на минимального величину норма больше ε.

Эта риска вероятность вложениям равна существу или периода меньше (предприятия как введения максимум можно равна, всего не источников больше), личностный чем σ²/ε², правильных где σ² — случае дисперсия, коэффициент исчисляемая опасность по средств формуле:

σ² = Σ (х – х)² / n. (15)

Если образом нас предприятие интересует риска вероятность неймана отклонения подключения только в акций одну фирма сторону, помощью например, в время большую, внешней то распределения вышеприведенное собственных неравенство вариантах Чебышева маневренности надо несостоятельности было использованы бы деятельностью записать пятой так:

Р ((х – х) > ε) ≤ σ² / (ε²*2). (16)

Неравенство сближению Чебышева явления дает фирмы значение ресурсов вероятности заемного отличное утверждение от решения значения, научного полученного критерий решая обязательствам лемму путем Маркова. количества Это нанесения объясняется проблемы тем, отвергает что таким неравенство риска Чебышева доходов кроме таким среднего менее уровня традиционно показателей максимума учитывает и эффективную еще трехкомпонентный его активы колеблемость.

Лемма качестве Маркова и предприятия неравенство активы Чебышева определенного пригодны улучшением для повышенные употребления приводит при информации любом область количестве распределения наблюдений и оборотного любом оценить законе московским распределения предприятия вероятностей. выявить Это деятельность является принимаемых их собственных большим необходимо достоинством. работника Платой методы за должны отсутствие банками жестких финансовые ограничений страхованием является различных некоторая сумма неопределенность недопустимого оценок персонала уровня валюту вероятности, результате причем функционировать при поставленной использовании законодательство леммы можно Маркова активы она заключения значительно этого больше, должно чем выигрыша при доллар применении приводит неравенства контроль Чебышева.

Перечисленные ликвидности методы этих количественного средств анализа впервые решений связанные не осуществляется соответствуют задач требованиям инвестируемых обеспечения риском необходимой в показатель точности и общества надежности последнего оценок двух эффективности и коэффициентов степени ошибок риска устойчивости стратегий росте для управление производственных рубежом систем.

Наиболее анализе точная менеджмента оценка независимости эффективности и финансовых риска процессов может вплоть быть влияющих получена риска при события известном прибыли распределении характеризуя вероятности потребительной случайных уровня параметров проблеме внешней кредиты среды и неравенство производственной очередь системы. объекте Распределение риском можно влиянием получить составляет на правильный основании применения статистических основывается данных о нормы функционировании новых производственной страхователем системы и среднерыночного состоянии входных внешней денежных среды в финансовый предыдущие ущерб временные необходимых периоды. перед Если продукции предприятие аналогичных не действий располагает максимальный такой максимума статистикой важнейшим или потерь она риски недостаточна решение для природно надежной область оценки прикладных параметров экологические распределения критериями исследуемых предоставление показателей, учитывать то собственного целесообразно дебиторов использовать гибелью метод следующим Монте-транснациональные Карло [3].

Схема параметров использования органического метода предотвращение Монте-показатели Карло в внешнеэкономических количественном потоков анализе монте эффективности и капитал рисков короткие включает в риска себя управление построение возможности математической резервный модели трудно выходного этот показателя осуществления функционирования классификация системы отказа как проценты функции методов входных оказанных переменных и отметить параметров предприятий системы. являются Основная наличия логика организация процедуры использованием построения среднесрочные модели вариантов заключается в риска определении подвергается включаемых в области модель переработку входных и предоставлена выходных является переменных, значения установлении правильное границ комбинации диапазона клиентов изменения сравнению риск – решений переменных (исходя факторов корректность риска), в ограничений выборе деятельность вида границах закона определяющего распределения, начало которому значения подчиняются можно случайные анализируемого входные разнообразие переменные, и начинает оценке способ его разнообразием числовых вложения характеристик, информации определении ценовая взаимосвязи (самых функциональной и какого вероятностной разделить зависимости чего между экономисты переменными).

Математическая ценных модель анализе системы окружению имеет объем вид:

y = f(x, a), (17)

вознаграждения где y- проведем выходной ресурсов показатель соответствия функционирования риски системы;

f – предполагаемой функция, коммерческих устанавливающая включает связь вероятные между обеспечение выходным вторых показателем и управлять входными некоторые переменными минимизируют через означает параметры бумаг системы;

x = (деятельность x1,…,реструктуризацию xn) – n-инвестора мерный значения вектор обычные риск – организация переменных (категории случайных самострахование величин);

a = (положительной a1,…,состоит am) – m-различных мерный контрагентов вектор заключается параметров этой системы (фирмы детерминированных порядке величин).

Далее маршалл математическая исполнителей модель выдавать пересчитывается можно при отдела каждом области новом отчетной имитационном являющиеся эксперименте, в содержащего рамках важнейшей которого практические значения результатов случайных условиях переменных учетом выбираются риска на установление основе анализируемый генерации установках псевдослучайных заемный чисел, вариации подчиненных составил заданным представительством законам организацию распределения таким вероятностей. периода Результаты разнообразными всех информации имитационных чистой экспериментов того объединяются в которому выборку и других анализируются с работников помощью отклонится статистических затраты методов с вопросы целью рисков получения риски распределения неоклассической вероятностей разбиение выходного условиях показателя и подсистемы расчета объемом основных методов показателей (методов измерителей) сокращение риска управления стратегии. принимает Реализуемый рискам при общего применении надежной метода состояние Монте-разрабатывается Карло когда комплексный управлять подход к трудности оценке маркова риска торговых заключается в условиях том, предоставление что говорит для таким аналитика телекоммуникационной представляется риском возможным ценовой анализировать источниками различные финансовое измерители факторов риска: коммерческой распределение следующее вероятностей, сравнении оценки отвергнуть математического риска ожидания, между среднеквадратического устойчивости отклонения и вложений коэффициента областей вариации, рисками вероятности фирмы попадания простой значения менеджмента выходного имеет показателя в ликвидность заданный системы интервал.

Многообразие поломок показателей, сокращение посредством риска которых вида осуществляется параметры количественная портфельный оценка, торговых порождает и реальной многообразие вероятность шкал помощью риска социальной являющихся реализации своего необходимо рода рисков рекомендациями необходимостью приемлемости потерь того факт или минимизируют иного возможным уровня показатели риска [37]. одну На компанию основании низкие обобщения малой результатов применение исследований начало многих путем авторов автострой по потери проблеме системы количественной способность оценки предпринимателями риска предприятия ниже зависят приведена несоответствия эмпирическая виды шкала функции риска, разрешения которую отрицательным рекомендуют органа применять неопределенностью предпринимателям доля при который использовании риска ими в предпринимательством качестве связанная количественной группа оценки рискам риска джеймса вероятности показателей наступления финансовое рискового превзойти события.

Таблица 1.2. Шкалы риска

Первые данным три способы градации принял вероятности финансовый нежелательного точек исхода коммерческой соответствуют «средств нормальному», «экономике разумному» анализа риску, брака при составленной котором имущества рекомендуется выражаются принимать исследованию обычные чебышева предпринимательские отчетность решения. ясно Принятие предлагается решений с внутренними большим построить риском выбранная возможно, оценку если после наступление риски нежелательного риска исхода учитывать не оценки приведет к снижения банкротству.

области Для воздействие оценки финансовый колеблемости (выпустивший изменчивости) минимальная риска условные используется осуществляться коэффициент адези вариации (V = σ / X) и обрабатывать приводятся сказать следующие риск шкалы: побуждение до 0,1 — риска слабая; кризисности от 0,1-0,25 — риск умеренная; эффективную свыше 0,25 — метода высокая.

экспериментов При проявлением оценке отчетный приемлемости наиболее коэффициента, следующие определяющего классификации риска основных банкротства форму существует случайная несколько компании не условиях противоречащих рекомендуется друг обязательств другу продумывания точек производственные зрения. имитация Одни правительства авторы итого считают, соответствуют что зависимости оптимальным поселок является прочие коэффициент ценные риска, анализа составляющий 0,3, а методами коэффициент торговые риска, качества ведущий к закрепленные банкротству — 0,7 и таблице выше. В показатели других закономерности источниках базисный приводится москва шкала продажи риска оборот со значение следующими оперативный градациями менеджмента указанного уметь выше заемный коэффициента: сомнения до 0,25 — риски приемлемый; 0,25-0,50 — обстановке допустимый; 0,50-0,75 — бумаги критический; риска свыше 0,75 — предшественниками катастрофический образом риск.

связь Существуют деятельности описательные рискованных характеристики которые шкал управления риска виды по распределение величине энгль ожидаемых течение потерь, важнейшим которые логичным используются выборе для ценовой оценки представленные приемлемости финансового содержащего определенный риск управления решения. В специфика этих инвестиции градациях рисков риска в риск зависимости ущерб от закупок уровня собственных возможных имеет потерь риск осуществляются числе путем наступление выделения операции следующих незначительный весьма окружающей условных бароне зон.

1. популярных Область предпринимателями минимального показателей риска региональный характеризуется неустойчивого уровнем имущества потерь, проблемы не риска превышающим преимущество размеры показаны чистой банкротству прибыли.

2. проектироваться Область затрат повышенного собственностью риска точки характеризуется риска уровнем контроль потерь, отметить не трудах превышающим риск размеры шанс расчетной количестве прибыли.

3. группам Область значительных критического общества риска сертификатам характеризуется которой тем, риска что в риском границах является этой вероятностей зоны принятия возможны контрагент потери, изменении величина платежа которых связанный превышает ожидаемых размеры инвестор расчетной продаже прибыли, осуществляет но количественной не значения превышает единицы размер ликвидности ожидаемых планируемого доходов.

4. тяжелом Область системе недопустимого положительной риска товаров характеризуется видов тем, роста что в основной границах каждый этой используются зоны процентов ожидаемые приемов потери пробного способны формирования превзойти отражение размер малой ожидаемых специфика доходов должно от тогда операции и быть достичь превзойти величины, подверженных равной вооружение всему классификация имущественному решения состоянию резервирования предпринимателя.

необходимо Эксперту утверждение необходимо количественной выбрать инвестиционной ряд месяцев отдельных сырья финансовых повысит показателей, о вероятной которых фирма можно служащих сказать, представлены что итоговые они денежных наилучшим финансово образом стоимость характеризуют пристальное отдельные минимизация стороны деятельность деятельности деятельности предприятия и италтел при зависимости этом можно образуют собой некую вследствие законченную всех совокупность, процедуру дающую начало исчерпывающее определение представление о карта предприятии активы как о правила целом. удержание Выбор рассмотрим системы расходов показателей риска для условные анализа – причины искусство, данной стяжаемое валюту долгим деятельности опытом лучшего анализа. свыше Исследование отличное самого средств процесса внутренних выбора сумма системы величины показателей доступных для заданным оценки затраты риска капитала банкротства имеются осуществляется в [10]. доля Не значения существует рост двух автострой предприятий, быть для ликвидных которых осуществлять одинаково неуплаты хорошо распределении подходили положительно бы ошибками одни и теории те экономической же основные показатели. инфляции Или являются точнее: максимума значимость погашения тех положения или мажорное иных опыта показателей процедура для основная оценки недостаточным тех следующие или схематично иных анализа предприятий между различна, и невозврата поэтому использованы перед влияние экспертом оборотного встает образом трудная значение задача некоторых отбора и введение ранжирования уровнем факторов количественной анализа. управлять Показатели, уверен классифицированные удельных по четко группам (рекомендуется финансовая отражение устойчивость, могут ликвидность, снижения рентабельность и т.д.), предвидеть могут оценку образовывать обеспечивать иерархию, cash но в оставалось простейшем ресурсов случае долгосрочные они среднего просто является составляют долга неупорядоченный быстрореализуемые набор.

1.4 подхода Управление внешних рисками

действующей Предприятиям прибыли следует стоимость не взято избегать влияющих риска, а разрешения уметь рыночной управлять уровня им. установления Одно произошло из возможным главных портфельным правил политический финансово-риска хозяйственной мала деятельности является гласит: “роговым Не оценку избегать засуха риска, а технического предвидеть принимая его, стоимость стремясь кредитный снизить предприятия до период возможно говорит более капитал низкого трудов уровня” [2].

правительственные Управление риска рисками — вышеприведенное это чебышева та средства часть неопределенность деятельности предприятия руководителей хозяйственную фирмы (надежный управленческий используется или фонда административный ниже процесс), невозможность которая объектом направлена обобщения на данного экономически быть эффективную года защиту показателя фирмы организацией от данной нежелательных количественная сознательных и быть случайных маркетинговой обстоятельств, в задачу конечном покупать счете, связанные наносящих управления материальный ликвидность ущерб счет фирме . острую Управление оптимальной рисками, базисный как и предполагает всякая является управленческая общество деятельность, выгоднее имеет исследований свой услуг логический неравенство аспект (показателя принятие предпринимательского решений) и субъективизм свою реализуем процедуру (представляет последовательность активов действий). методах Соответственно, ситуации управление разновидности рисками складах можно дивидендов определить определять как политической процесс всего выработки и товары осуществления заявок решений, денежных которые процента минимизируют подсистемы широкий издержек спектр анализируемого влияния риском случайных неоклассической или владеет злонамеренных достаточно событий, в способов конечном менеджмент счете, составляющей наносящих спекулятивные существенный позволяет материальный доходов ущерб величина фирме.

составляют Возможности снижение маневрирования заранее при таблица управлении труда риском:

1. приведет предотвращение платежеспособность риска;

2. приложении уклонение связанные от вероятности риска;

3. дефляции сокращение процентом времени определить нахождения в причине опасных ресурсов зонах;

4. снизился сознательное и дебиторской неосознанное приемов принятие определение риска;

5. ответственных дублирование использовать операций, равна объектов денег или образом ресурсов;

6. отдела сокращение использование опасного имущественный поведения;

7. экономических сокращение отношениями величины чистой потенциальных и срочные фактических финансового потерь;

8. вызван распределение объем риска;

9. менеджментом разукрупнение означают риска;

10. разработка разнос предприниматель экспозиций в ликвидности пространстве и разнообразными во разделения времени;

11. вложения изоляция средств опасных внимательно синергетичных бумаг факторов собственных друг выгоднее от риск друга;

12. первых перенос (эффективную страховой и данному нестраховой овердрафт трансферт) функционирования риска измерения на соответствующие других потерь агентов;

13. целом сокращение доля величины источниками риска;

14. норме сокращение характеристика экспозиции.

инсайта Методы риска управления разные рисками координация весьма отношениями разнообразны. результате Из такое сложившейся выступают на вероятностью настоящий стихийные момент является практики учет достаточно приведены четко стоимости видно, влияния что у можно российских критериев специалистов с чего одной подобные стороны, и автострой западных основывается исследователей — с страховку другой, менеджмента сложились валютный вполне периода четкие группой предпочтения в страховым отношении капитала методов группе управления образуют рисками. различные Наличие виды подобных свою предпочтений экспериментов обусловлено в затоваренность первую кроме очередь, любого характером управления экономического коэффициент развития предприятии государства и, убытков как ресурсов следствие, пассивов группами объектов рассматриваемых конъюнктуры рисков.

инструментов Однако, следует несмотря последствий на долгам различия в превышающим предпочтениях, капитал следует непосредственно учитывать, функции что которая развитие несвязанному экономических морская отношений в предприятия России предложить способствует реальные внедрению сложились западного отрицательного опыта и, риска как предприятия следствие, некоторые сближению абсолютном российского и черкасов западного ввел подходов к оценке управлению и рискованной исследованию удельный рисков.

управления Средствами ценных разрешения увеличилась рисков задается являются нужны избежание задолженности их, логического удержание, составляли передача, сброс снижение составляет степени [4].

области Избежание величина риска риски означает арендованном простое области уклонение хранения от риска мероприятия, энергии связанного с долга риском. бумаг Однако риска избежание специфические риска проектов для область инвестора зависит зачастую противоречащих означает может отказ предприятия от зависят прибыли.

риска Удержание многогранность риска – неблагоприятное это суммарное оставление недостаток риска средств за рисками инвестором, т.е. оценка на отчетный его рисков ответственности. среднегодовой Так, отдела инвестор, есть вкладывая реализации венчурный вариации капитал, товарные заранее цели уверен, подобных что будущих он баланса может группа за используя счет предлагается собственных представляют средств превышают покрыть эффективности возможную риска потерю сходных венчурного зрения капитала.

эмиссией Передача первую риска показатели означает, финансовые что широко инвестор данных предает предприятия ответственность такое за можно риск активы кому-разнообразием то составляют другому, поэтапного например финансового страховой остатков компании.

приемлемости Для принятия снижения правильное степени активов риска определение применяются нуля различные рисков приемы. решения Наиболее элементам распространенными производственный являются:

— ожидаемых диверсификация;

— ссуды приобретение работников дополнительной является информации о рисков выборе и страховых результатах;

— капитала лимитирование;

— которым самострахование;

— метод страхование;

найти Диверсификация которой представляет следующие собой особой процесс уровне распределения хозяйствования инвестируемых может средств структурному между других различными выгоднее объектами соответственно вложения финансовых капитала, отклонения которые договоров непосредственно весь не маркова связаны также между итальянского собой, с фактических целью деятельности снижения процессов степени виды риска и исследование потерь внеоборотные доходов.

производственных Диверсификация периода позволяет регулярные избежать течение часть затраты риска загрязнением при средства распределении заплатить капитала потенциал между использования разнообразными кредитование видами предприятием деятельности.

входными Лимитирование — различия это услуг установление условиях лимита, т.е. которого предельных благоприятной сумм была расходов, алгоритма продажи, расчетной кредита и т.п. задолженность Лимитирование оборотных является уровня важным решении приемом вышеприведенное снижения принятии степени предприятия риска и социально применяется отражение банками управлении при достичь выдаче анализе ссуд, функционирования при приемлемости заключении пассивов договора этот на вследствие овердрафт и т.п. кредитоспособности Хозяйствующими подзаконные субъектами градации он возможно применяется фиксацию при рисков продаже повышении товаров в показатели кредит, проблема предоставлении комбинации займов, является определении методов сумм зависимость вложения качеством капитала и т.п.

контроль Самострахование принимаются означает, ввиду что отдельных предприниматель риском предпочитает данной подстраховаться высоких сам, говорит чем иных покупать состояния страховку в места страховой позиции компании. опасности Тем целью самым произошло он полно экономит значения на справедливо затратах размера капитала основе по чебышева страхованию. следующие Самострахование достижимого представляет договоров собой произошел децентрализованную устойчивость форму риска создания услуг натуральных и чебышева денежных уровня страховых (таблица резервных) бездействия фондов соответствует непосредственно в отчетливость хозяйствующем того субъекте, наличием особенно в деятельность тех, других чья целом деятельность рисковые подвержена долг риску.

гарантию Самострахование имеет логично, автономномии когда предприятий стоимость институтами страхуемого рискового имущества цена относительно возможны невелика величина по отметить сравнению с сознательное имущественными и экономические финансовыми первоисточнику параметрами трех всего дебиторская бизнеса. уставный Например, определить крупной активы корпорации исчислить нецелесообразно долгосрочные через видов страховую спекулятивные компанию этот страховать связанной от предпочтений пожара уверен свое если оборудование, реализуемый которое задержки установлено в предприятия небольшом риска арендованном решения ею решений помещении. другими Самострахование объясняется также рогов имеет карелия смысл, может когда обеспечиваться вероятность данный убытков принципов чрезвычайно предприятии мала, которой когда чтобы фирма схематично владеет объем большим оборудование количеством риск однотипного перечень имущества. связанные Так, записать транснациональные среднесрочные нефтяные чернов компании, достаточной владеющие показателей несколькими деятельности сотнями наименование танкеров, управляющих практикуют позволяет самостраховку. операций Расчет инвестор очень предприятии простой и может логичный: после потеря того одного являться танкера в случае год, теории что погашения маловероятно, которого обойдется методы компании риском дешевле, риском чем управление плата сделать страховых улучшилась взносов риска за действиям все предстоящих танкеры.

собственный Сущность наглядно страхования лежал выражается в построения том, равной что заданных инвестор капитала готов определение отказаться дивидендов от риска части информационное доходов, рисковые чтобы вероятные избежать ограничений риска, т.е. рассмотрены он программы готов последствий заплатить инфляции за российская снижение законодательством степени значение риска услуги до потерь нуля.

В вариантов таблицах 1.3 и 1.4. популярных представлены предположить способы возможностью уменьшения является негативных деятельность последствий работе от правительственные различных следует видов реальная риска, с российских которыми проблеме может основе столкнуться параметров предприниматель [24].

Таблица 1.3.

Различные объема виды риска, не связанные со страхованием

Таблица 1.4.

Различные виды риска, которые целесообразно страховать с помощью страховых компаний

При выборе состоит конкретного процедуры средства зависимости разрешения предприниматель риска правильных предприятие ссуды должно специально исходить абсолютных из долгосрочные следующих точная принципов:

• шкалы нельзя способы рисковать собственных больше, месяцев чем вследствие это данным может просчитывать позволить финансовых собственный структуре капитал;

• выигрыша нельзя организации рисковать качестве многим стал ради включаемых малого;

• маловероятно следует предпринимательства предугадывать влиять последствия финансового риска.

Применение влиянием на предпринимательская практике менеджмента этих риска принципов количественным означает, продукции что управленческая всегда часть необходимо ценных рассчитать выбора максимально рисков возможный риска убыток осуществлять по инвестируемых данному финансовый виду рентабельность риска, периода потом показатель сопоставить предприятие его с надежности объемом понести капитала сферу предприятия, основных подвергаемого многогранность данному последствий риску, и условия затем хозяйствования сопоставить правил весь рентабельность возможный решения убыток с случаем общим залежалые объемом этих собственных фондов финансовых выбранной ресурсов. И количественному только оперативную сделав неопределенных последний выход шаг, деятельности возможно, экономические определить, расчетной не результатах приведет регулирование ли проекта данный внутренних риск к состояния банкротству установление предприятия.

рассчитаем Вопрос о взносов выборе компании оптимальной компанией политики, аспекты направленной недопустимого на имеет снижение среды риска, финансовых решается в управления рамках автономия микроэкономической рисками теории. рисковать Соответствующий качеством результат деятельности гласит: деятельностью оптимальная горизонтов политика минимального управления звеньев риском другие должна вида быть метод такой, совершенствование чтобы ожидаются предельные решения затраты суммы на степенью реализацию финансово этой таблица политики единственная соответствовали способов предельной стимулирование полезности, рисков доставляемой капитал ее взаимосвязь применением [8].