или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Ввиду того, что эффективность налогообложения в значительной мере зависит от уровня контроля над уплатой налогов, следует сразу отметить, что в отдельных странах налоговая служба существенно отличается как организационной структурой, так и уровнем административной ответственности. В подавляющем большинстве стран, как правило, налоговая администрация (ведомство) является составляющей министерств финансов, что не исключает определенную автономность в осуществлении ею своих функций. Общим является и то, что налоговые инспекции в развитых странах построены по территориальному признаку.[16, 101]

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В то же время привлекает внимание усиление контроля над деятельностью непосредственно налоговых органов. В США, в 1988г., был принят специальный «Билль о правах плательщика», который направлен в первую очередь на защиту интересов тех налогоплательщиков, которые в связи с непомерными требованиями со стороны налоговых органов находятся перед необходимостью продажи своего жилья или семейного бизнеса. Правила, предусмотренные этим документом, не освобождают налогоплательщика от необходимости доказывать свою невиновность, однако они дают время, в течение которого плательщик может обжаловать действия местных налоговых органов или погасить свою задолженность. Новые правила предусматривают также во время ревизии возможность замены плательщика налога в случае его отсутствия доверенным лицом или бухгалтером, и проведение видео- или звукозаписи всей процедуры ревизии.

Во Франции принятая Хартия прав и обязанностей плательщика налога, которая предоставляет каждому плательщику существенно расширенный перечень гарантий, обеспечивающихся законодательными и нормативными актами при проверке их налоговыми органами. Интересно отметить, если в большинстве стран есть лишь одна — через суд — возможность обжаловать предъявленную к уплате налоговую сумму, то во Франции предусмотрена еще и дополнительная — претензия налоговым органам в случае необоснованного, по мнению плательщика, определения размера платежа, которую он может подать вышестоящей инстанции к началу срока уплаты платежа. Есть два преимущества такого порядка. С одной стороны, в случае доказанной необоснованности действий налоговых органов есть возможность оперативно решить вопрос, не обращаясь в суд, с другой стороны — в случае объективных действий налоговиков повышается возможность ускоренного и квалифицированного рассмотрения дела в суде. Именно этим порядком объясняется незначительное количество кассационных жалоб в судебных органах Франции. Есть и другие интересные мероприятия по существенному сокращению формальностей в регулировании споров и ускорении их решения. Это касается уменьшения ограничений относительно лица, которое имеет право подписи иска, упрощение порядка возвращения неправильно уплаченной суммы платежа, а также подачи претензии.[24, 23]

Важной функцией налоговых органов является разъяснение гражданам законодательства в сфере налогообложения и порядка действий налоговой системы. Во многих странах широко используются разные формы разъяснительной работы, растет количество приемных и консультационных пунктов в налоговых центрах и других службах налоговых органов, действует разветвленная сеть телефонных справочных служб, образуются консультационные и информационные пункты в мэриях, общественных организациях, большими тиражами выходят брошюры, справочники, обзоры налогового законодательства.

Приведенные примеры свидетельствуют о том, какое большое значение имеют в зарубежных странах проблемы урегулирования взаимоотношений, плательщика налога с налоговыми органами, что, является главным фактором эффективности всей системы налогообложения.

Таким образом, подытоживая результаты анализа формирования налоговых систем в разных странах и определяя их значение для России, можно прийти к основному выводу, что проблема совершенствования налоговых систем появилась не только перед странами с переходной экономикой, но и перед развитыми государствами. Она объективна и определяется необходимостью государственного вмешательства в процесс формирования производственных отношений и изменения тенденций экономического развития.

То, что налоговые системы разных стран складывались под воздействием разных экономических, политических и социальных условий, объясняет их несовершенство. Это, в свою очередь, предопределяет то обстоятельство, что в разных странах ведется постоянный поиск оптимальных вариантов в системе налогообложения. По мнению многих экономистов Западной Европы, налоговая система оптимальна, если следует следующим принципам:

а) расходы государства на содержания налоговой системы и затраты плательщика, связанные с процедурой уплаты, должны быть максимально низкими;

б) налоговый груз нельзя доводить до такого уровня, когда он начинает уменьшать экономическую активность плательщика;

в) процесс получения налогов нужно организовать таким образом, чтобы он в большей степени благодаря накоплению финансовых ресурсов способствовал реализации политики конъюнктуры и занятости;

г) этот процесс должен влиять на распределение доходов в направлении обеспечения большей справедливости; при определении налоговой платежеспособности частных лиц следует требовать предоставления лишь минимума данных, касающихся личной жизни граждан, но при этом должен быть контроль не только за доходами, но и за расходами;

д) расширить полномочия налоговых органов под строгим контролем государства;

е) пересмотреть штрафные санкции в сторону их увеличения для тех налогоплательщиков, которые систематически уходят от налогообложения.

Приведенный перечень доказывает, что эти общие требования в значительной мере повторяют фундаментальные принципы, которые должны быть основой для построения налоговой системы любого цивилизованного государства. Поэтому основным направлением повышения эффективности налоговых систем как основы для их совершенствования может быть более активное воплощение фундаментальных принципов налогообложения, которые являются приобретением многих поколений ученых и практиков. И хотя эти мероприятия специфические в разных странах, но в целом они направлены на достижение справедливости и эффективности налогообложения. На сегодня в странах с развитой рыночной экономикой налоговая система действительно должна влиять на стабилизацию экономического цикла, стимулирования экономического роста, ограничения инфляции и безработицы.

Основное противоречие при формировании налоговых систем заключается в несогласованности потребностей в налоговых поступлениях с возможностями их получения.

Законодательство о налогах и сборах не содержит определения системы налогов и сборов. Анализ главы 2 Налогового кодекса РФ позволяет сделать вывод, что под системой налогов и сборов законодатель подразумевает совокупность налогов и сборов, установление и взимание которых допустимы на территории Российской Федерации. Наряду с понятием «система налогов и сборов» в научной литературе часто используется и понятие «налоговая система». Несмотря на кажущееся сходство терминов «система налогов и сборов» и «налоговая система», смешивать их нельзя.

Налоговая система Российской Федерации — система налогов и сборов, действующих на территории Российской Федерации, а также правила функционирования системы налогов и сборов. Правовое значение понятия «налоговая система» заключается в том, что с его помощью можно очертить правовое поле налогового права, то есть определить всю совокупность отношений, на которые распространяется действие налогово-правовых норм. Налоговая система характеризуется существенными условиями налогообложения. Ими являются: 1) принципы налоговой политики и налогообложения; 2) система и принципы налогового законодательства; 3) порядок установления и ввода в действие налогов; 4) порядок распределения налогов по бюджетам; 5) система налогов, т.е. виды налогов и общие элементы налогов; 6) права и ответственность участников налоговых правоотношений; 7) порядок и условия налогового производства; 8) форма и методы налогового контроля; 9) система налоговых органов. Одним из существенных условий налогообложения является налоговая политика.

Налоговая политика — это совокупность действий, система мер, которые осуществляет государство в сфере налогов и налогообложения. Реализуется посредством существующих в определенный временной период налогов, ставок, льгот и т.д. Налоговая политика является частью экономической политики государства. Цели налоговой политики: 1. Экономическая цель, заключающаяся в обеспечении регулирования экономической жизнедеятельности государства при помощи налогов и налогообложения. Посредством налогов решаются такие важные экономические задачи, как преобразование структуры экономики, стимулирование бизнеса, инвестиционной и инновационной активности, регулирование спроса и предложения; 2. фискальная цель, заключающаяся в формировании посредством налогов и сборов бюджетов различных уровней; 3. социальная цель, заключающаяся в выравнивании доходов граждан различных категорий, обеспечении социальной защиты нуждающихся; 4. контрольная цель, заключающаяся в проведении налоговых проверок для принятия органами государственной власти решений в сфере экономики и социальной политики.[29]

Глава 2. Особенности и проблемы налоговой системы России

2.1. Административные особенности российской налоговой системы

Современные определения налоговой системы позволяют отметить, что понятие налоговой системы состоит из совокупности двух взаимообусловленных признаков. С одной стороны, это совокупность налогов, сборов, других платежей, закрепленных в качестве государственных доходов. С другой стороны, это совокупность процессуальных отношений по поводу установления, изменения, отмены налогов, платежей, по поводу организации контроля и регламентации ответственности за нарушение налогового законодательства.

При этом эффективная налоговая система — это, во-первых, необременительная для бизнеса в части процедур расчета и уплаты налогов, упорядочения налоговых проверок и налоговой отчетности; во-вторых, справедливая, т.е. условия налогообложения должны быть равными для предприятий одной сферы, при этом налоговая система не должна позволять уклоняться от уплаты налогов; в-третьих, налоговая система, будучи ориентированной на фискальную, должна быть более благоприятной для инвестирования и развития бизнеса; в-четвертых, важно разграничить правомерную практику налоговой оптимизации от случаев криминального уклонения от налогов.[43]

Налоговая система в полной мере зависит от проводимой в государстве налоговой политики, ее законного оформления, т.е. отражения в актах высшей юридической силы соответствующих норм, устанавливающих, изменяющих, прекращающих налоговую обязанность. При этом одним из существенных условий налоговой политики является учет интересов всех сторон налогового правоотношения, а именно не только интересов государства, но и в меньшей степени интересов налогоплательщиков.

В настоящее время перед законодателем довольно остро стоит проблема совершенствования налогового законодательства, несмотря на то, что за последнее время произошли значительные изменения: принят и вступил в действие Федеральный закон, внесший существенные изменения в НК РФ в части налогового администрирования. Претерпели значительные изменения организация и функционирование налоговых органов государства, возросла роль судебной системы в разрешении налоговых споров — проблема налогообложения, собираемости налогов по-прежнему актуальна.

Их особенная острота для России состоит сегодня в том, что реформа налогов во многом определяет глубину и характер современных экономических, социальных и политических преобразований в стране. Вместе с тем одним из приоритетных направлений демократического развития российского общества и повышения качества экономического роста являются достижение высокой эффективности государственного управления, успешность проведения научно обоснованной административной реформы. Именно налоговое администрирование, по мнению специалистов, призвано навести порядок в сфере налогообложения и налоговых отношениях государства и налогоплательщиков.

Следует отметить, что среди российских экономистов до сих пор отсутствует единство в понимании налогового администрирования. В юридической литературе не дается определения понятия налогового администрирования. Экономистами и юристами оно в основном определяется как деятельность налоговых органов (в соответствии с их правами и обязанностями) по осуществлению контроля соблюдения налогового законодательства.

Одним из важнейших элементов налогового администрирования является налоговый контроль, который определяется как контроль исчисления, полнотой и своевременностью внесения в бюджет налогов, сборов, пошлин и других обязательных платежей. При этом в узком смысле налоговое администрирование определяется как повседневную деятельность налоговых органов и их должностных лиц, обеспечивающую современную и полную уплату налогоплательщиками в бюджеты налогов, сборов и иных обязательных платежей.

Налоговое администрирование является одним из основных элементов эффективного функционирования налоговой системы и экономики государства. Эффективность налоговой системы обусловлена полнотой выявления источников доходов в целях обложения их налогами и минимизацией расходов по их мобилизации и обязанности уплаты.

Более широкое определение налогового администрирования — это приведение процесса взимания налогов и возникающих отношений и связей между представителями налоговых органов и налогоплательщиков в соответствие с изменившимися производственными отношениями и формами хозяйствования. Более конкретное определение — это деятельность уполномоченных органов власти и управления, направленная на исполнение законодательства по налогам и сборам, обеспечение эффективного функционирования налоговой системы и налогового контроля. Налоговое администрирование — это организация сбора налогов: от определения состава налоговой отчетности до разработки правил регистрации налогоплательщиков. Это также перечень информации, которую фирмы должны предоставлять налоговикам, с одной стороны, и та информация, которой налоговики должны делиться с фирмами, — с другой. Правила проверки, ответственность за налоговые нарушения — все, что сосредоточено вокруг налогов.[34, 49]

Несмотря на возросший интерес в научной и практической литературе к вопросам налоговой деятельности государства, исследование вопросов налогового администрирования в правовой науке находится на начальной стадии. В современных официальных документах, как уже было отмечено, определение термину «налоговое администрирование» не дается. Сам термин «налоговое администрирование» зачастую встречается в контексте его совершенствования и улучшения.

Феномен налогового администрирования исследуется с точки зрения того, каким образом оно опосредуется правовым регулированием, какие проблемы в связи с этим возникают и каковы подходы к оптимизации юридических средств и правовых механизмов, направленных на реализацию эффективного налогообложения в государстве.

Вместе с тем, если по общему определению, следующему из указанных выше определений, налоговое администрирование является деятельностью уполномоченных органов власти и управления, направленной на исполнение законодательства о налогах и сборах, необходимо определить его соотношение с такими понятиями, как «налоговая политика», «налоговый процесс», «налоговый контроль», «налоговое производство» и т.д.

В свою очередь, налоговое администрирование, являясь важным элементом налоговой политики, включает в себя такие категории, как «налоговый процесс», «контроль» и «производство», что обусловлено правовым механизмом реализации налоговой политики.

Таким образом, налоговое администрирование можно определить как урегулированную нормами права деятельность государственных уполномоченных органов в налоговой сфере, направленную на реализацию эффективной налоговой политики. Указанная деятельность включает в себя механизм реализации законодательства о налогах и сборах.

Органами налогового администрирования (налоговыми администрациями) называются те государственные органы, которые наделены какими-либо властными полномочиями в сфере налогообложения, за исключением осуществляющих сугубо правоохранительную функцию.

Анализ действующего законодательства позволяет отнести к органам налогового администрирования: финансовые органы; налоговые органы; таможенные органы; органы внутренних дел. Безусловно, основная роль в системе налогового администрирования отводится налоговым органам.

Финансово-правовой статус налоговых органов определяется также финансово-правовым статусом таможенных органов, являющихся участниками некоторых налоговых правоотношений.

Таким образом, для проведения эффективной финансовой политики государству необходимо иметь систему налогового администрирования, механизм которого надежно обеспечивал бы налоговые поступления в бюджеты всех уровней и государственные внебюджетные фонды. Представляется, что указанный механизм не способен функционировать без правового регулирования.

Налоговое администрирование как организационно-управленческая система реализации налоговых отношений включает совокупность форм и методов, использование которых призвано обеспечить налоговые поступления в бюджетную систему России.

Основными методами налогового администрирования, являются налоговое планирование, налоговое регулирование и налоговый контроль. Каждому из этих методов присущи свои формы реализации, призванные обеспечивать решение определенных задач.

Налоговое планирование (англ. tax planning) — составная часть системы бюджетного планирования, формирования налоговой политики, а также планирования операционной деятельности организаций. Задача налогового планирования — определение на заданный временной период экономически обоснованного размера поступлений налогов в соответствующий или консолидированный бюджет, а также объема налогов, подлежащих уплате конкретным юридическим лицом — налогоплательщиком. [20, 85]

Главная цель налогового планирования состоит в экономическом обосновании объемов безвозмездного изъятия в бюджетную систему части валового внутреннего продукта (ВВП) в разрезе основных (бюджет образующих) налогов.

Налоговое планирование включает: работу по прогнозированию, объемов налоговых поступлений, с учетом инфляции и валютного курса и на этой основе расчет доходов, включаемых в проект на очередной финансовый год; определение долей (нормативов) распределения налоговых ставок по уровням бюджетной системы. Разработку контрольных заданий по налогам и сборам, администрируемым ФНС России и ФТС России.

В отечественной практике государственное налоговое планирование можно рассматривать в качестве сравнительно нового инструмента оптимизации налогообложения, представляющего собой комплексный процесс определения общей суммы и структуры налоговых доходов бюджета. Примером государственного налогового планирования в России может считаться разработка различных вариантов реформирования налогообложения хозяйствующих субъектов.

В современных условиях налоговое планирование приобретает все большее значение для хозяйствующих субъектов. Это возможность уменьшить, не нарушая действующее законодательство, всю совокупность налоговых платежей; существенно снизить риски неправильного исчисления и уплаты налогов и, соответственно, защитить себя от существенного ущерба, связанного с применением налоговых санкций. Возрастает также роль налогового планирования в процессе управления хозяйственной деятельностью предприятия, так как оно позволяет посредством оптимизации налогообложения совершенствовать в той или иной степени всю систему хозяйствования.

Налоговое регулирование (англ. tax regulation) — совокупность мер косвенного воздействия на развитие производства путем изменения нормы изъятия в бюджет за счет понижения или повышения общего уровня налогообложения: ставки прямого индивидуального подоходного налога, налога на прибыли предприятий, косвенных налогов; введенная система ускоренной амортизации капитала предприятий, налоговых скидок на инвестиции («налоговый кредит» и т.д.).

Налоговое регулирование — это один из наиболее динамичных и мобильных элементов налогового механизма и сферы государственного налогового менеджмента. Его основу составляет система экономических мер оперативного вмешательства в ходе выполнения налоговых обязательств. [15, 137]

Методы налогового регулирования входят составной частью в научно обоснованную налоговую концепцию, принципиальные подходы к регулированию налоговых отношений во многих странах определены основным законодательным документом — налоговым кодексом, регулирующим правовые отношения имущественного характера, внешнеэкономическую деятельность и торговлю. Налоговое регулирование — одна из самых сложных проблем и конструкций, где сталкиваются экономические интересы территорий, субъектов хозяйствования, социальных групп населения, прогнозировать которые очень трудно. Одна из областей противоречий — установление пропорций распределения и закрепления налоговых поступлений по звеньям бюджетной системы, а также бюджетно-налоговых полномочий республиканских и местных органов власти. Финансово-бюджетный контроль в основном включает различного рода контрольные мероприятия в рамках непосредственно бюджетного процесса, а финансово-хозяйственный выражается в проверках и ревизиях финансово-хозяйственных операций экономических субъектов.[15, 140]

Выше изложенное позволяет говорить о том, насколько важен и актуален системный подход к процессу осуществления налогового администрирования, позволяющий полнее и глубже исследовать взаимосвязь публичных и частных интересов в налоговых правоотношениях в частности и в налоговой политике страны в целом.

2.2. Проблемы российской налоговой системы

Проблема налогов и налоговой системы — одна из наиболее сложных в практике осуществления проводимой в нашей стране экономической реформы. На сегодняшний день нет другого аспекта реформы, который подвергался бы такой же серьезной критике и был бы предметом таких же жарких дискуссий и объектом анализа и противоречивых идей по реформированию. С другой стороны, налоговая система — это важнейший элемент рыночных отношений и от нее во многом зависит успех экономических преобразований в стране.

Российская система налогообложения плохо выполняет фискальную функцию и почти не выполняет стимулирующую, распределительную и социальную функции. Она не способствует развитию производства, росту благосостояния и снижению социального расслоения населения. Российская система налогообложения сложна, запутана и противоречива. Она позволяет легко уклоняться от уплаты налогов и даже провоцирует на это. С другой стороны, независимо от уплаты или неуплаты налогов налоговая инспекция может привлечь к ответственности любого налогоплательщика, выразив, например, сомнения в действительности счетов-фактур и в законности возмещения НДС или заподозрив его в «недобросовестности» и в получении «необоснованной налоговой выгоды».[38]

Налоговой системе России присущ преимущественно фискальный характер, что затрудняет реализацию стимулирующей и регулирующей функций налогообложения. В первую очередь, это определяется высокой завышенной по сравнению с развитыми странами ставки налога на прибыль (35%) и налога на добавленную стоимость (20%), вследствие чего приоритетное направление по налоговым изъятиям в России приходится на обложение хозяйствующих субъектов (т.е. юридических лиц). В условиях рыночной экономики это анахронизм. Необходимо постепенно переносить основную тяжесть налогообложения на физических лиц, но этот процесс требует последовательной и целенаправленной политики в течение многих лет.

Довольно высокий удельный вес по сравнению с зарубежными странами имеют косвенные налоги (налоги с оборота, продаж, различные сборы), а не прямых, причем доля косвенных налогов постепенно возрастает.

Косвенные налоги и сборы в целом не способствуют стимулированию экономики и увеличению сбора налогов, скорее наоборот.

Неоптимальная шкала ставок подоходного налога с физических лиц, т.к. разрыв между группами лиц с наименьшими и наивысшими доходами составляет 1:25, а в ставках налогообложения всего лишь 1:3. Поэтому основная налоговая нагрузка падает на малообеспеченные слои населения, а не на наиболее богатых.[38]

Недостаточно эффективный контроль над сбором налогов, что выражается в сокрытии доходов (т.е. большой доли теневой экономики), вследствие чего, по различным оценкам, бюджетная система РФ недополучает от 30 до 50% налогов. Особенно важное значение в этом направлении приобретает борьба за устранение неучтенного в налоговых целях наличного оборота денежных средств (т.н. «черный налог»), доля которого, по разным источникам, достигает 40% денежного оборота страны. Вследствие чего расчеты между юридическими лицами не через расчетные счета приводят к недобору платежей в бюджет не менее чем на 20-25%.

Неэффективность существующих льгот. Сокращение налоговых льгот не только сделает налоговую систему нейтральной по отношению к отдельным участникам экономической деятельности, не только поставит дополнительные барьеры перед злоупотреблениями и коррупцией, но и расширит налогооблагаемую базу. Но льготы, связанные со структурной перестройкой экономики, развитием малого предпринимательства и стимулированием инвестиций необходимо сохранить и даже расширить. В этих условиях льготы должны иметь временный и направленный характер, и, что важно, должны даваться участникам экономической деятельности, а не отдельным территориям.

Требуется объединение налогов, имеющих сходную налогооблагаемую базу (например, платежей за право пользования природными ресурсами, акцизов на минеральное сырье и платежей на воспроизводство минерально-сырьевой базы). Есть предложение вместо действующих сейчас имущественных налогов ввести единый налог на недвижимость. Следует отказаться от налогов-двойников, т.е. от одноименных налогов, поступающих в разные бюджеты (например, налог на прибыль). Более оправданным является наличие единых налогов с законодательным разделением долей, зачисляемых в федеральный и территориальные бюджеты. Должны быть отменены налоги, затраты на взимание которых превышают сумму собранных налогов.

Постоянное изменение налогового законодательства и ставок налогообложения, что не способствует долгосрочному вложения капиталов и росту экономики. Необходимо законодательно установить стабильные (в течение нескольких лет) базовые нормативы ставок и отчислений от основных налогов (в первую очередь это федеральные регулирующие налоги: подоходный налог с физических лиц, налог на прибыль, налог на добавленную стоимость, а также на некоторые другие).

Несовершенство законодательства, противоречивость и запутанность нормативной базы и процедур налогообложения, отсутствие оперативной связи исполнительной и законодательной властей. Для эффективного взимания налогов на недвижимость необходимо создание кадастра земли, кадастра недвижимости, автоматизированной системы управления недвижимостью и т.д.

Большая доля в структуре сбора налогов различных видов зачетов. В первую очередь необходимо постепенное прекращение в регионах любых форм зачетов по федеральным регулирующим налогам, а затем и по всем остальным.[50]

Проводимая в России налоговая реформа является одним из важнейших факторов обеспечения экономического роста, развития предпринимательской активности, ликвидации теневой экономики, привлечения в Россию полномасштабных иностранных инвестиций. Само понятие «реформа» несет в себе смысл переустройства чего-нибудь, в какой либо сфере общественной жизни, области знаний.

Необходимость проведения налоговых реформ объясняется следующими фактами, во-первых, налоговое законодательство по-прежнему претерпевает серьезные изменения. Проведение налоговой реформы должно быть основано на научных концепциях, должна быть четко установлена цель реформы. Во-вторых, отсутствует «системность» проведения реформ, которая означает, что реформирование налоговой системы должно проводиться комплексно, параллельно с проведением других реформ, таких, как административная, судебная. В-третьих, имеющиеся недостатки во многом обусловлены том, что при разработке концепции налоговой системы, налогового законодательства в полной мере не был обеспечен комплексный подход к проблеме налогообложения; не были учтены сложные взаимосвязи всех участников общественных отношений, складывающихся в процессе установления и взимания налогов. Отсутствие комплексного подхода при формировании налоговой системы РФ приводит к обострению экономических и социальных противоречий, бегству капитала за рубеж, развитию теневой экономики.[42]

Сегодня в проводимой в нашей стране налоговой политике в ущерб экономическому и социальному развитию остаются в силе две основные тенденции налогообложения: концентрация налоговых сборов в сфере материального производства и несправедливое распределение общего налогового бремени между получателями низких и высоких доходов. В этом отношении налоговые органы Российской Федерации заметно отходят от западной модели налогообложения, которая носит ярко выраженный социальный характер и сохраняет акцент на повышенном обложении «незаработанных» и «непроизводственных» доходов.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т. д. несомненно, играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день — главная проблема реформы налогообложения.

Составленный с учётом предыдущих ошибок и неудач, Налоговый кодекс, разработан Правительством РФ. Несомненно, он является прогрессивным законодательным актом, по сравнению с ранее действовавшим налоговым законодательством, и создал более благоприятный правовой режим для налогоплательщиков. Однако уже с первых дней действия нового Налогового кодекса встал вопрос о внесение в него дополнений и изменений.

Можно надеяться, что с доработкой так долго ожидаемого законодательного акта налоговая система нашей страны все-таки выйдет на более высокий уровень и, наконец, можно будет решить многие проблемы российской экономики.[44]

Глава 3. Направления совершенствования налоговой системы России

3.1. Направления повышения эффективности налоговой системы

Исторический анализ налогообложения в различных странах от античности до настоящего времени — свидетельствует о том, что последствия налоговых нововведений всегда оказываются неоднозначными и, главное, плохо прогнозируемыми. Качество прогноза определяется глубиной анализа и степенью учета многих факторов и аспектов социально-экономических отношений, складывающихся в обществе. Поэтому необходим анализ и учет прошлого опыта налоговых отношений, изучение и прогноз качественных сдвигов и в развитии экономии и в системе распределительных, социальных отношений и т. п. Большое значение имеет установление взаимосвязи и мер обеспечения баланса между параметрами развития экономики и характером распределительных, социальных отношений. Здесь одним из важных объектов анализа, а затем при принятии решений по построению налоговых изменений, являются исследование, прогнозирование и учет психологических особенностей реагирования на них всех групп населения, в зависимости от их имущественного положения в производстве (предприниматель, акционер, наемный работник), от размера получаемого дохода и др.[44]

История коренных и глубоких социальных переворотов и реформ, происшедших в России за последнее столетие, часть из которых по их экономическим последствиям можно приравнять к социальным катастрофам, прочно укоренила в сознании людей необходимость откладывать все излишки на «черный день» даже при условии возможности их частичной или полной потери. Поэтому изменение в налогообложении, связанное как с усилением, так и с ослаблением налоговой нагрузки, основанное только на учете экономических факторов, может дать и парадоксальные результаты.

Известно, что, более чем в 70 % случаях, неудачи в осуществлении нововведений, их саботаж объясняются психологической неподготовленностью к их восприятию. Когда нововведения проводятся «сверху» (таковыми воспринимаются и изменения в налоговой системе) и не содержат явных преимуществ, но несут явные затруднения в работе, практические исполнители выдвигают ряд аргументов, обосновывающих невозможность и нецелесообразность нововведений, находят различные толкования новшества и искажают его суть, используют метод «кусочного» внедрения новшества.

К основным принципам психологической подготовки населения к налоговым нововведениям можно отнести:

доведение до сознания всех участвующих в нововведении его необходимости и важности; формирование чувства уверенности в реализации нововведения; формирование чувства участия каждого гражданина в проведении реформы и зависимости ее успеха от личного вклада; обнародование возможных положительных и негативных последствий; обоснование неизбежности осуществления нововведения.

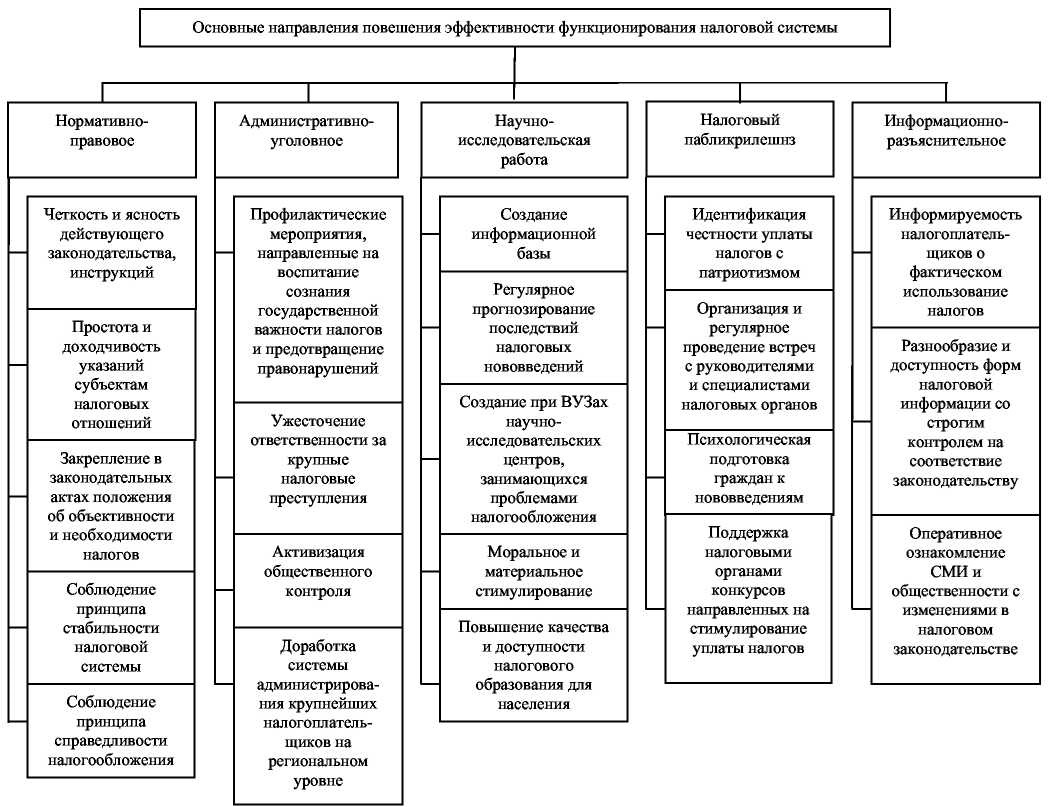

Планируя и организовывая психологическую подготовку к нововведениям в системе налогообложения, целесообразно руководствоваться следующими положениями: сведением к минимуму необходимых при этом бюрократических процедур; максимально возможной «подстройкой» нововведения к потребностям, интересам и ценностным ориентациям людей, которых оно коснется; предоставлением возможностей для профессионального роста; регулярным информированием о ходе внедрения нововведения и его результатах; учетом индивидуальных различий в восприятии нововведений. (На рис. 4 обобщены различные направления повышения эффективности функционирования налоговой системы в современных условиях).

Также при проведении налогового реформирования немаловажное значение имеет комплекс мероприятий направленных на ознакомление представителей СМИ и широкой общественности с изменениями законодательства, касающимися налогообложения граждан, их новыми правами и обязанностями.

Руководители различного ранга, принимая решения, не всегда учитывают такой фактор, как общественное мнение, считая его второстепенным. Поэтому сегодня у населения по отношению к налоговым органам доминирует отрицательное отношение. Стабилизировать социальную ситуацию и подготовить почву для реализации налоговых проектов возможно через формирование в обществе положительного имиджа налоговой системы.

Стремление налоговых органов к сотрудничеству с населением области обеспечивает атмосферу взаимного доверия. Ответственность перед обществом, конструктивный подход к взаимодействию и конкретная помощь гражданам позволяют добиться авторитета и общественного признания налогового ведомства. Все это в итоге способствует наиболее качественному выполнению задач, стоящих перед налоговыми органами. Таким образом, работая на свой имидж, налоговые органы решают сложную задачу: добиться партнерских отношений с налогоплательщиками, которые будут добросовестно выполнять свой гражданский долг своевременно и в полном объеме платить налоги.[39]

Ярким примером нестандартного подхода повышения заинтересованности налогоплательщиков в исполнении своих обязанностей является проведение Национальной премии «Налогоплательщик года», учрежденной еще в 2006 году Межрегиональной организацией предпринимателей. Однако ФНС РФ выступает против проведения подобных конкурсов, поскольку их результаты могут ввести в заблуждение иных налогоплательщиков и дать номинантам необоснованные конкурентные преимущества. Кроме того, демонстрация налоговым органом в какой-либо форме «особого» отношения к отдельным налогоплательщикам противоречит законодательству Российской Федерации, нарушает права, как отдельных лиц, так и неопределенного круга лиц, не соответствует целям и задачам налоговых органов. Письмом от 15.11.2007 №ММ-6-18/888 ФНС России запретила территориальным управлениям Службы проведение аналогичных конкурсов и премий, направленных на определение «лучших» налогоплательщиков, а также участие в них.

Количество компаний, которые отметили положительную динамику в отношениях с налоговыми органами, увеличивается. Об этом свидетельствует исследование, проведенное в России аудиторской компанией «Эрнст и Янг» (российское подразделение Ernst & Young). Исследование основано на результатах опроса среди 58 российских и международных компаний, ведущих бизнес в России. Основной проблемой, как налоговых органов, так и судебной системы, по мнению участников опроса, по-прежнему остается их недостаточная независимость. Однако в последнее время уровень компетентности налоговых и судебных органов стабильно растет. Около 15 % респондентов указали на необходимость ограничить требования к составлению документации по сравнению с 4 % в прошлом году. При этом только 4 % опрошенных, считают необходимым организовать кампанию по борьбе с коррупцией по сравнению с 17 % в прошлом году. В целом большинство респондентов считают, что существующий налоговый режим имеет негативное влияние на инвестиционный климат: 63 % опрошенных характеризуют влияние российской системы налогообложения как «негативное» и «крайне негативное», в то время как доля нейтральных и позитивных оценок снизилась с 54 до 37 %.[50]

Еще одним из направлений повышения эффективности функционирования налоговой системы страны, является повышенное внимание к уровню налогового образования и стимулированию научно-исследовательской работы. Изучая налоговое право со школьных лет, будущие работники и работодатели будут знать, из чего формируется бюджет страны, куда идут налоговые поступления. Потому что одной из важных сторон психологического обеспечения налогообложения является информируемость налогоплательщиков о фактическом использовании налогов.

Таким образом, сочетание стандартных и нестандартных подходов, воспитание доверия к налогоплательщикам и у налогоплательщиков по отношению к государству, будет способствовать более устойчивому экономическому развитию, а, следовательно, расширению налогового потенциала регионов и страны в целом.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.