или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3. Особенности рынков акций в зарубежных странах

Фондовый рынок Великобритании.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Фондовый рынок Великобритании является одним из старейших в мире и крупнейшим в настоящее время по капитализации в Европе. Основополагающим законодательным актом, регламентирующим инвестиционную деятельность и функционирование финансового рынка в Великобритании, является Закон о финансовых услугах и рынках 2000 г. (Financial Services and Markets Act 2000).

В соответствии с данным Законом в 1997 году был создан и действует основной регулятор британского финансового рынка — Управление по финансовым услугам (Financial Services Authority — FSA). FSA является независимым неправительственным органом и имеет статус компании с ограниченной ответственностью. Управление финансируется за счет взносов организаций, деятельность которых оно регулирует. FSA законодательно наделено широкими полномочиями в области регулирования отношений в финансовом секторе, включая выдачу разрешений на право осуществления всех видов инвестиционной деятельности, банковский надзор, контроль за соблюдением участниками рынка национального законодательства, связанного с недопущением легализации доходов, полученных преступным путем, а также регулирование допуска ценных бумаг к официальному биржевому листингу.

На рынке Великобритании обращаются обыкновенные и привилегированные акции. Компании могут выпускать обыкновенные акции классов А и B, различающиеся в основном объемом прав при голосовании на общих собраниях акционеров.

В настоящее время акции английских компаний обращаются на рынке в основном в бездокументарной (дематериализованной) форме, и расчеты по ним осуществляются в электронной расчетной системе CREST расчетно-клирингового центра Euroclear UK & Ireland, выполняющего на британском рынке функции центрального депозитария.

На фондовом рынке Великобритании доминирует Лондонская фондовая биржа (London Stock Exchange — LSE) — одна из старейших бирж мира ведущая свою историю с 1698 г. На сегодняшний день это крупнейшая биржа в Европе и наиболее интернациональная биржа в мире, на которую приходится около 50% всего оборота международной торговли акциями. Рынок акций Лондонской фондовой биржи подразделяется на два сегмента:

Основной рынок (Main Market) и альтернативный рынок (Alternative Investment Market — AIM).

Основной рынок предназначен для крупных преуспевающих компаний, именно здесь торгуются «голубые фишки» британских корпораций. В рамках основного рынка выделяются два отдельных сегмента:

techMARK, где торгуются акции компаний, специализирующихся в области инновационных технологий, и techMARK mediscience для акций компаний, представляющих здравоохранение.

Для выхода компании на основной рынок ее акции должны быть допущены биржей к торгам и включены Управлением Великобритании по листингу (United Kingdom Listing Authority — UKLA) (входит в структуру FSA) в официальный котировальный список (Official List). Выделяют два вида листинга на основном рынке:

Первичный (primary listing) и вторичный (secondary listing). Выбор того или иного вида листинга зависит от вида выпускаемых ценных бумаг, а также от того, является ли компания – эмитент резидентом Великобритании.

Акции британских компаний, получающих допуск на основной рынок, проходят процедуру включения только в первичный листинг.

Для включения акций в официальный котировальный список основного рынка компания должна соответствовать критериям листинга и раскрытия информации, установленным директивами Европейского Союза. В частности, рыночная капитализация компании должна составлять не менее 700 тыс. фунтов стерлингов, и как минимум 25% акций компании должны находиться в открытом биржевом обороте. Также к британским компаниям могут предъявляться дополнительные требования о раскрытии информации (s u p e r — e q u i v a l e n t requirements), выходящие за рамки требований ЕС. Акции, прошедшие первичный листинг на основном рынке, используются для расчета индексов FTSE.

Фондовые индексы Великобритании представлены семейством индексов FTSE (Financial Times Stock Exchange Index), самый известный из которых — индекс FTSE 100, включающий акции ста наиболее крупных по капитализации британских компаний («голубых фишек»). Отбор компаний для включения в индекс производится специальной комиссией, в состав которой входят представители нескольких профессиональных финансовых организаций, а также газеты Financial Times и Лондонской фондовой биржи. Рыночная стоимость акций, входящих в индекс FTSE 100, составляет около 70% общей капитализации Великобритании. Базовый уровень индекса FTSE 100 был принят за 1000 пунктов 3 января 1984 г. Индекс FTSE 250 характеризует состояние рынка средних компаний, объем капитализации которых составляет около 20% британского фондового рынка

Фондовый рынок Германии.

В Германии функционирует один из старейших и одновременно один из самых развитых, хорошо организованных и технически оснащенных фондовых рынков в мире. Фондовый рынок Германии характеризуется влиятельной ролью государства и Немецкого федерального банка (Bundesbank), создавших эффективную и надежную систему рыночного регулирования и защиты интересов инвесторов На фондовом рынке Германии обращаются три типа акций: обыкновенные, привилегированные акции и сертификаты участия в прибыли.

Нерезиденты могут без ограничений осуществлять инвестиции в любой сектор экономики Германии, за исключением компаний, представляющих авиационную отрасль и телевидение. Совокупная доля собственности немецких авиакомпаний, приходящаяся на инвесторов а пределами Евросоюза, не может превышать 50%.

Среди ведущих «голубых фишек» Германии выделяются акции следующих компаний: известный международный электротехнический концерн со 160 –летней историей Siemens AG, крупнейший в мире частный энергетический и газовый концерн E.ON AG, признанные лидеры мирового автомобилестроения Daimlerchrysler AG, Volkswagen AG, BMW AG, крупнейшая страховая компания Европы Allianz SE, один из лидеров мировой банковской системы Deutsche Bank AG и другие гигантские промышленные и финансовые компании.

В соответствии с законодательством Германии дивидендный доход является объектом налогообложения, номинальная ставка по которому равна 25%. Дополнительно взимается так называемый солидарный налог (S o l i dar i t ä t s zus chla g), введенный для покрытия расходов на восстановление Восточной Германии, равный 5,5% от ставки основного налога. Таким образом, совокупная ставка налога на доходы по акциям равна 26,375%.

Фондовый рынок США.

Фондовый рынок США занимает особое место на мировом рынке капитала. На долю США приходится до половины совокупной капитализации всех фондовых рынков мира, и влияние американского рынка на мировую финансовую систему намного выше, чем других национальных фондовых рынков. В 1960–е и в 1970–е годы были приняты поправки к указанным законам 1930–х годов. Внесенные в законодательство изменения предусматривали распространение требований о раскрытии информации на внебиржевой рынок ценных бумаг и предоставление EC более широких полномочий в области регулирования рынка . Важную роль в регулировании рынка ценных бумаг США играют саморегулируемые организации профессиональных участников рынка, крупнейшей из которых является Служба регулирования отрасли финансовых услуг (Financial Industry Regulatory Authority, FINRA), известная до недавнего времени как Национальная ассоциация фондовых дилеров (National Association of Securities Dealers, NASD).

Для иностранных инвестиций нет особых законов и ограничений, так ка каждая страна заинтересована в привлечении инвестиций. При этом для зарубежных инвесторов предоставляется такие же условия, как и отечественным.

Особый контроль осуществляется на физических и юридических лиц, которые инвестируют в реальный сектор зарубежом. При этом анализируется все: имущественные права, интеллектуальная собственность и т.д.

Самая высокая защита инвесторов наблюдается в Канаде и США, где активы инвесторов хранятся в специальных депозитариях и бланки которых не поддаются подделке и предотвращает попадание фальшивой ценной бумаги в оборот. Рынки США борется за обеспечение ликвидности и это дает свои результаты: акции американских компаний являются самыми ликвидными.

Законодательная система США построена таким образом, что регулирование вопросов, связанных с выпуском и классификацией акций, созданием и деятельностью акционерных обществ (корпораций ), правами акционеров отнесено к компетенции законодательных органов отдельных штатов и самих эмитентов. Важнейшим документом для американской корпорации является устав (Articles of Incorporation), который содержит подробное описание всех классов акций, выпускаемых корпорацией, количество акций, разрешенных к выпуску (a u t h o r i s e d capital), права и обязанности совета директоров, правила голосования на собраниях акционеров и пр. Акции американских корпораций традиционно делятся на обыкновенные (common, ordinary stocks) и привилегированные (preferred tocks). И обыкновенные, и привилегированные акции могут подразделяться на несколько классов, обозначаемых буквами ( А , B, E и т . д .), и предоставлять различные права их владельцам. Выделение в структуре капитала классов обыкновенных акций может происходить при проведении компанией дополнительной эмиссии или при реорганизации корпорации (слияние, поглощение).

С учетом особенностей деятельности фондовых рынков в зарубежных странах, можно отметить современную структуру рынка акций в Российской Федерации, хотя, возможно, некоторые методы можно привнести и в действующую структуру рынка.

Глава 2. Анализ функционирования российского рынка акций компаний химической промышленности на современном этапе

2.1. Современное состояние химической промышленности в Российской Федерации

Уровень развития и использования продукции химической промышленности в экономике – один из важнейших критериев технологического развития страны. Во-первых, химический комплекс – сам по себе один из инновационно-активных секторов экономики. Во-вторых, имеется взаимосвязь между технологическим уровнем химической продукции и технологическим уровнем самих секторов-потребителей данной продукции (при этом потребителями химической продукции является большинство секторов экономики). Без современных материалов химической индустрии невозможны обеспечение оборонной безопасности страны, дальнейшее развитие электроники, выпуск лекарственных и косметических средств, товаров с улучшенными потребительскими свойствами и т.п. Все эти факторы обуславливают необходимость технологического развития химического комплекса для реализации инновационного сценария развития России: обеспечения национальной конкурентоспособности, достижения высоких темпов роста экономики и благосостояния и качества жизни населения.

Россия нуждается в высокотехнологическом химическом комплексе для решения важнейших народнохозяйственных проблем, связанных с развитием сельского хозяйства, легкой промышленности, сферы ЖКХ и т.д. Предприятия химического комплекса являются поставщиками сырья, полупродуктов, различных материалов (пластмассы, химические волокна, шины, лаки и краски, красители, минеральные удобрения и т.д.) для всех отраслей, и способны оказывать существенное воздействие на масштабы, направления и эффективность их развития. Отставание от мирового уровня в сфере обеспечения химическими материалами данных отраслей влечет утрату конкурентоспособности производимой в них продукции.

В этой связи стратегической целью развития химической и нефтехимической промышленности России на период до 2015 г. является развитие конкурентоспособности химического комплекса России и обеспечение эффективного соответствия объемов производства, качества и ассортимента химической и нефтехимической продукции совокупному спросу российского и мирового рынков.

Реализация стратегической цели подразумевает решение следующих задач:

- техническое перевооружение и модернизацию действующих и создание новых экономически эффективных и экологически безопасных производств;

- развитие экспортного потенциала и внутреннего рынка химической продукции;

- организационно-структурное развитие химического комплекса в направлении увеличения выпуска высокотехнологичной продукции;

- повышение эффективности НИОКР и инновационной активности предприятий химического комплекса;

- развитие ресурсно-сырьевого и топливно-энергетического обеспечения химического комплекса;

- развитие транспортно-логистической инфраструктуры химического комплекса.

Необходимо отметить, что в настоящее время российская химическая промышленность далека от достижения поставленной стратегической цели. Стартовые условия представляются невысокими ввиду отсутствия адекватной потребностям рынка производственно-технологической базы (в настоящее время сроки эксплуатации значительной части оборудования химического комплекса составляют 20 и более лет), наличия ограничений инфраструктурного характера, недостаточного объема инвестиций, направляемых в отрасль.

На долю России приходится лишь около 1 % производства мирового объема химической продукции (доля отрасли в ВВП страны – 1,7 %), что явно не соответствует той роли, которую она могла бы играть с учетом обеспеченности сырьевыми ресурсами. При этом низкая цена сырья является ключевым фактором конкурентоспособности химических производств в новых регионах. Россия же – с учетом запланированного ускоренного роста цен на газ и электроэнергию, во многом потеряет инвестиционную привлекательность для экспортных проектов иностранных инвесторов (если к тому же учесть, что она также проигрывает новым конкурентам и с точки зрения транспортных затрат и логистики).

В последние годы в России на душу населения производится порядка 4,6 кг/год химической продукции, при среднемировом показателе – 29-32 кг/год. Потребление на душу населения по отдельным видам продукции меньше, чем в развитых странах, в 3-10 раз.

Основной проблемой химического комплекса является то, что между развитием рынка химической продукции и развитием российского химического комплекса наблюдается разрыв, который в перспективе может достигнуть критического размера вследствие постепенной утраты имеющихся и отставанием в формировании новых конкурентных преимуществ.

К числу основных причин и факторов появления указанной проблемы относятся:

- высокая ресурсо- и энергоемкость;

- предельный уровень загрузки мощностей важнейших видов химической и нефтехимической продукции, технологическая отсталость и высокий износ основных фондов;

- инфраструктурные и ресурсно-сырьевые ограничения;

- низкая инновационная активность предприятий химического комплекса;

- недостаточная эффективность инвестиционного процесса.

Главной причиной такого положения дел является ситуация последних 15-17 лет, когда в течение переходного периода в условиях многократного сжатия внутреннего спроса эффективен был лишь экспорт товаров низкой степени переработки. В результате, к настоящему времени в производственной структуре отечественного химического комплекса преобладают ресурсоемкие крупнотоннажные производства, в основе конкурентоспособности которых лежит низкая стоимость, по сравнению с уровнем цен на мировых рынках, природно-сырьевых (прежде всего топливно-энергетических) ресурсов. Благоприятная конъюнктура на мировом рынке энергоносителей лишает экспортеров стимулов к повышению качества продукции, сдерживая развитие химического комплекса.

Среди основных тормозящих факторов развития отрасли — несоответствие структуры производства российского химического комплекса современным тенденциям химической промышленности развитых стран:

- основу производства российского химического комплекса составляет продукция с низкой степенью передела первичного сырья;

- установленное на российских предприятиях технологическое оборудование крайне отсталое (сроки эксплуатации значительной его части составляют 20 и более лет, степень износа основных фондов – около 46%).

Тем не менее, при всей сложности ситуации в химической промышленности, имеются предпосылки и возможности, необходимые для создания развитой, диверсифицированной отрасли, среди которых:

- значительные энерго-сырьевые, водные и иные природные ресурсы, на которых базируется развитие химической промышленности;

- наличие емкого быстрорастущего внутреннего рынка, с потенциалом импортозамещения;

- наличие в отрасли достаточно мощного производственного и научно-технического потенциала;

- относительно либеральное (по сравнению с развитыми странами) экологическое законодательство.

Тенденция переноса крупнотоннажного производства развитыми странами в регионы, обеспеченные недорогим сырьем и дешевой рабочей силой, слабо затрагивает Россию. Россия на мировом химическом рынке сама выступает как поставщик крупнотоннажной продукции с низкой добавленной стоимостью. Иностранные инвесторы ориентируются на эксплуатацию российских конкурентных преимуществ и не играют существенной роли в развитии химического комплекса России. Об этом свидетельствует устойчивая динамика снижения иностранных инвестиций в производство продукции с высокой добавленной стоимостью. В то же время, сохраняется потенциал инвестиций в импортозамещающие производства (с учетом явных перспектив значительного роста внутреннего рынка).

С учетом важности развития химического комплекса, к 2008 г. разработана и утверждена Стратегия развития химической и нефтехимической промышленности России на период до 2015 г. (далее – Стратегия).

Согласно инновационному сценарию, предполагается увеличение производства химической продукции (в 3 раза к 2015 г. по сравнению с 2007 г.), повышение уровня отечественной химической продукции до мирового благодаря развитию науки и инженерии, успешной организации производства высокотехнологичной, наукоемкой химической продукции с высокой добавленной стоимостью. В результате к 2015 г. будут осуществлены качественные изменения в отраслевой и видовой структуре химического комплекса: прогнозируется достижение удельного веса технологий в химической продукции порядка 30-50% (что соответствует мировому уровню), а также значительное увеличение производства. На данной основе планируется осуществить эффективное импортозамещение, снизить зависимость внутреннего рынка от зарубежных компаний, обеспечив экономическую безопасность отечественным производителям.

Реализация инновационного сценария и достижения целей научно-технологического развития химической промышленности предполагает необходимость формирования ряда внутренних и внешних условий.

К необходимым внешним для сектора условиям относятся:

- ускоренное развитие экономики России, соответствующее инновационному варианту Концепции долгосрочного развития России до 2020 г. (МЭР России);

- совершенствование структуры отрасли, в т.ч. за счет стимулирования государством, совершенствование выстраивания нефте- и газохимических холдингов для решения двух вопросов:

а) обеспечения соответствующих производств сырьем по ценам, способствующим удержанию конкурентоспособности на внутреннем и внешнем рынках;

б) концентрации финансовых ресурсов для облегчения финансирования крупных долгосрочных инвестиционных проектов; развитие механизмов частно-государственного партнерства, при помощи которых действующие в отрасли компании смогли бы реализовать имеющиеся преимущества, в частности, интегрировать значительный научный потенциал отрасли в систему воспроизводственного механизма развития химической промышленности в целом;

- стимулирование инвестиций в развитие химического комплекса за счет применения регулирующих функций государства на основе частно-государственного партнерства;

- политическая поддержка российского относительно более высокотехнологичного экспорта и приобретения активов;

- развитие системы подготовки и переподготовки отраслевых кадров.

Необходимыми условиями, которые должны быть созданы внутри отрасли, являются:

- масштабная технологическая модернизация производства, внедрение ресурсо- и энергосберегающих технологий, в том числе при помощи использования как собственного, так и имеющегося зарубежного научно-технического и производственно-технологического потенциала (путем привлечения прямых иностранных инвестиций, закупки лицензий на высокоэффективные новейшие технологии и т.д.);

- снижение удельных расходов сырьевых, топливно-энергетических и трудовых ресурсов (на 12-15%) на производство химической и нефтехимической продукции;

- совершенствование структуры экспортных поставок в направлении повышения доли продукции глубокой переработки;

- развитие импортозамещающих производств;

- углубление переработки углеводородного и минерального сырья на основе новейших технологий (на 70-80% по сравнению с уровнем 2005г.), в том числе за счет эффективного использования попутного нефтяного газа;

- разработку нанотехнологий и расширение их использования для получения материалов со специфическими эксплуатационными свойствами (сверхпрочность, твердость, химо-термостойкость, химическая и каталитическая активность и др.), широко используемых практически во всех сферах деятельности;

- максимальное внедрение результатов отечественных разработок и использование новейшего оборудования отечественных машиностроительных предприятий при реконструкции, техническом перевооружении и строительстве новых производств;

- концентрация инновационной деятельности в химическом комплексе на разработке и внедрении технологических процессов нового уровня, характеризующихся ограниченным количеством операций, безотходностью, глубоким переделом исходного сырья.

Сценарий инерционного развития базируется на показателях первого варианта развития экономики до 2020 г. (МЭРТ России), инерционной динамике инвестиционного процесса и низкой инновационной активности, не предусматривающей реализацию прорывных инновационных и новых масштабных инвестиционных проектов.

2.2. Динамика развития рынка акций компаний химической промышленности России за 2013-2015 годы

Основной торговой площадками российского рынка акций является Московская биржа.

Секция фондового рынка Московской Биржи включает в себя два крупных рынка, которые условно можно разделить по технологиям и видам допущенных к торгам инструментов:

- Рынок акций и паев. На рынке проводятся торги российскими и иностранными акциями, депозитарными расписками, инвестиционными паями ПИФов, ИСУ, ETF. Основной режим торгов – «Стакан Т+2» (Режим основных торгов Т+). Торги проводятся по технологии с центральным контрагентом, частичным обеспечением и отложенным исполнением. Расчеты и поставка осуществляются на второй день с момента заключения сделки (расчетный цикл — Т+2).

- Рынок облигаций. На рынке проводятся торги ОФЗ, региональными и муниципальными облигациями, российскими корпоративными (в т.ч. биржевыми) облигациями, номинированными в рублях и иностранной валюте, корпоративными еврооблигациями и суверенными еврооблигациями РФ.

Торги ОФЗ проводятся по технологии с центральным контрагентом, частичным обеспечением и отложенным исполнением. Основной режим торгов для ОФЗ – «Стакан Т+1» (Режим основных торгов Т+). Расчеты и поставка осуществляются на следующий день с момента заключения сделки (расчетный цикл — Т+1).

Основной режим торгов для облигаций, номинированных в долларах США, — «Стакан Т+2» (Режим основных торгов Т+). Расчеты и поставка осуществляются на второй день с момента заключения сделки (расчетный цикл — Т+2).

Основной режим торгов для региональных и муниципальных облигаций, российских корпоративных облигаций, еврооблигаций МинФина, еврооблигаций, номинированных не в долларах США, – «Стакан Т0» (Режим основных торгов). Торги проводятся с полным (100%) предварительным обеспечением. Расчеты в Режиме основных торгов («стакан Т0») осуществляются в день заключения сделки (расчетный цикл Т+0).

Анализ рынка акций – это способ определения целесообразности покупки и обоснованности цены акций, базирующийся на данных, которые могут быть получены из балансов, сравнения счетов прибылей и убытков и других источников информации.

Анализ рынка акций начинается с отраслевого анализа. Прежде всего, отбирают те отрасли, которые могут дать наилучшие результаты за отдельный промежуток времени (12 – 24 месяца). Затем в этих отраслях устанавливаются компании лидеры.

Отрасли делятся на типы в зависимости от стадии развития (хотя некоторые из них такой типизации не подлежат). Различают нарождающиеся, растущие, цикличные, спекулятивные и увядающие отрасли.

Нарождающиеся отрасли не всегда доступны инвесторам, желающим приобрести акции. Они могут находиться в собственности немногих частных корпораций, которые не выпускают акции на рынок. Или новый продукт может быть лишь одним из множества товаров, производимых диверсифицированной фирмой. Со временем нарождающаяся отрасль может превратиться в любую из перечисленных выше отраслей.

Для растущих отраслей характерно постоянное и опережающее по сравнению с другими отраслями увеличение продаж и прибыли. Компании таких отраслей называются компаниями роста, а их акции – акциями роста. Для последних характерен высокий (выше среднего) темп роста за несколько лет. Простое повышение цены еще не делает акции акциями роста. Повышение цены должно базироваться на постоянных факторах: более высокой норме прибыли, растущей стоимости активов, растущем оборотном капитале и т.п.

Акциям роста или компаниям роста обычно присущи:

- высокий уровень дохода на инвестированный капитал;

- образование нераспределенной прибыли для инвестирования в основные фонды;

- умелый и агрессивный менеджмент; широкие возможности для роста выручки.

Компания роста должна иметь более высокую, чем в среднем, доходность в расчете на инвестированный капитал за несколько лет. Должна просматриваться перспектива сохранения такого положения и в будущем. Для компании роста характерно увеличение стоимостного и физического объема продаж при твердом контроле над издержками.

Если весь доход компании роста выплачивается акционерам или если количество обращающихся акций расширяется путем внешнего финансирования так же быстро, как поступления, то увеличение продаж и выручки может и не принести выгод роста существующим акционерам. Поэтому компании роста часто финансируют свою экспансию из внутренних источников, что подразумевает весьма консервативную политику в отношении выплаты дивидендов. В сочетании с желанием инвесторов платить больше за ценные бумаги, обещающие удорожание капитала, такая политика делает акции компаний роста низкодоходными.

Молодые отрасли часто развиваются более высокими темпами, чем зрелые. Когда отрасль проходит пик своего развития, ценовая конкуренция ужесточается, и норма прибыли падает.

Если компания принадлежит к трудоемкой отрасли, то ее большой «фонд» заработной платы может затруднять растущую выплату дивидендов. Но если компания имеет низкую трудоемкость, то растущий доход, когда его не разбавляют выпуском акций, обеспечивает высокую выручку в расчете на одну акцию.

Стабильными называются отрасли, в которых продажи и выручка относительно стабильны и отличаются устойчивостью даже в период рецессий. Эта стабильность, однако, не гарантирует иммунитета от снижения цены акций, хотя снижение может быть и не таким заметным. Компании стабильных отраслей имеют достаточные внутренние резервы, чтобы пережить трудные времена.

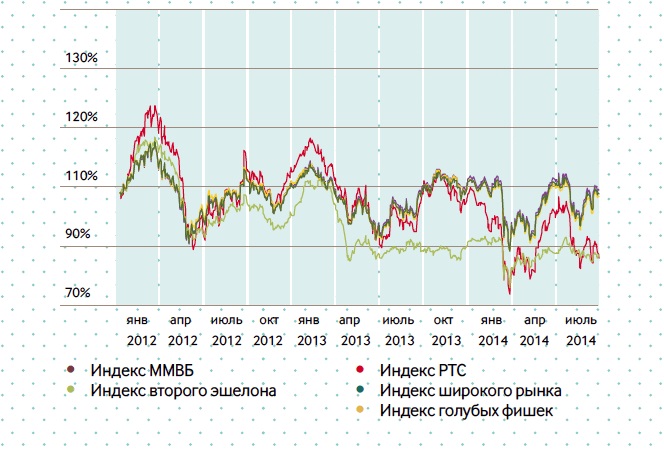

Одними из основных показателей развития рынка акций в стране можно считать динамику фондовых индексов. Индексы акций Московской Биржи — ключевые индикаторы организованного рынка ценных бумаг и производных инструментов России. Индексы акций Московской Биржи относятся к типу взвешенных по капитализации с учетом free-float фондовых индексов.

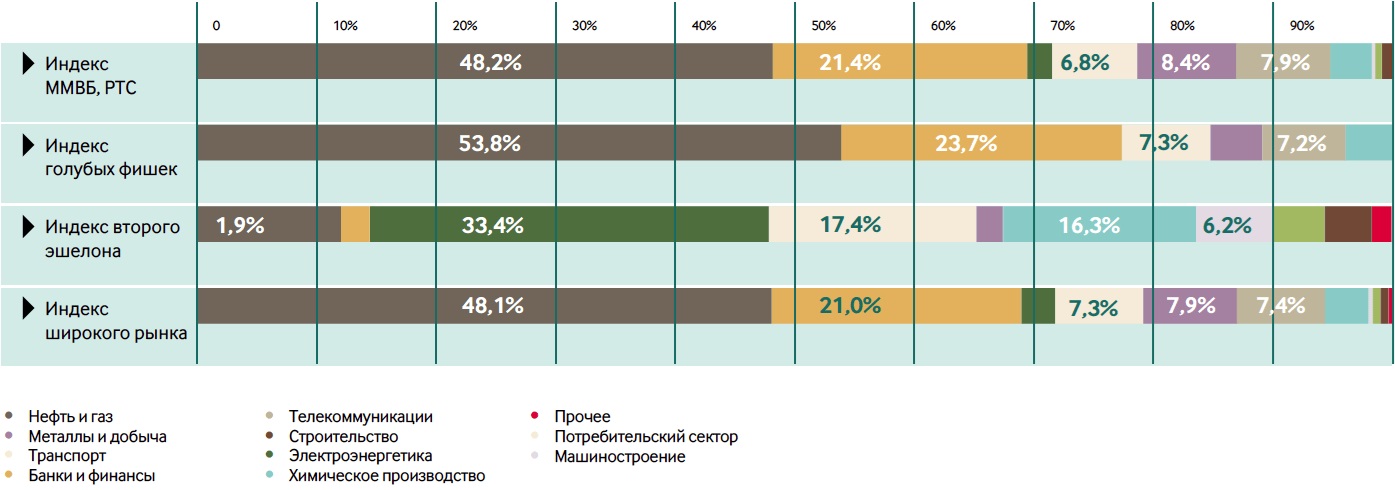

Семейство индексов акций включает бенчмарк — Основные индексы Московской Биржи (Индекс ММВБ и Индекс РТС), включающие 50 наиболее ликвидных акций крупнейших и динамично развивающихся российских эмитентов; Индекс голубых фишек, состоящих из акций 15 наиболее ликвидных и капитализированных эмитентов; Индекс акций второго эшелона, включающий следующие после бенчмарка 50 акций по капитализации с учетом free-float, а также Индекс акций широкого рынка, состоящих из 100 акций и объединяющий корзины «бенчмарка» и индекса «второго эшелона». Из 100 акций Индекса широкого рынка формируются также корзины Отраслевых индексов, на основе разделения его базы расчета по отраслевой принадлежности.

Индексы акций Московской Биржи рассчитываются в двух валютах — рублях и долларах.

Московская Биржа также рассчитывает несколько тематических индексов – индикаторов своего сегмента рынка, не входящих в основную линейку: альтернативный Индекс «голубых фишек» ММВБ-10, Индекс ММВБ-инновации и Региональные индексы.

Рассмотрим более подробно основные индексы биржи.

Индекс ММВБ представляет собой ценовой, взвешенный по рыночной капитализации (free-float) композитный индекс российского фондового рынка, включающий 50 наиболее ликвидных акций крупнейших и динамично развивающихся российских эмитентов, виды экономической деятельности которых относятся к основным секторам экономики, представленных в ОАО «Московская биржа».

Индекс РТС рассчитывается на основе информации о сделках и адресованных всем участникам торгов заявках (далее — безадресные заявки), соответственно, совершаемых и подаваемых в ходе торгов акциями и российскими депозитарными расписками на акции на Бирже в течение основной торговой сессии Биржи, а также в течение дополнительной торговой сессии (в случае ее проведения), если иные сроки проведения торгов не установлены Биржей. Значения Индекса, рассчитанные в течение основной торговой сессии и дополнительной торговой сессии, раскрываются раздельно.

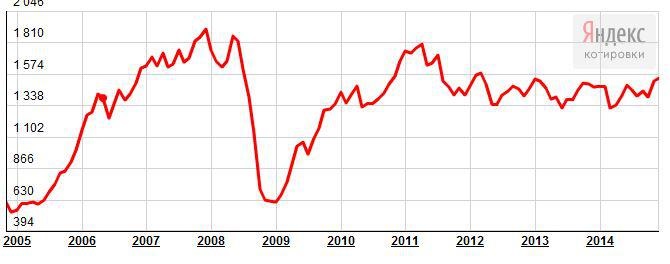

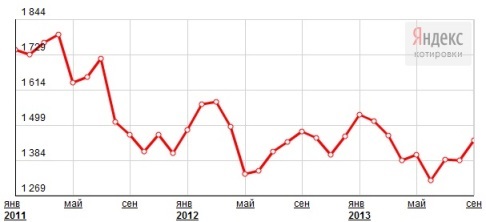

На протяжении последнего года основные индексы (ММВБ и РТС) показывали не однозначные значения. На протяжении 2014 года индекс РТС (рис. 3) значительно снижался, тогда как индекс ММВБ в течение года постепенно снижался и поднимался. Значительное снижение значений анализируемых индексов произошло в марте 2014 года. Однако значение индекса ММВБ постепенно вернулось к своему первоначальному значению и впоследствии значительно не сокращалось, однако индекс РТС снижался вплоть до 2015 года и на данный момент сопровождается небольшим ростом.

Еще одним важным индексом, показывающим состояние рынка акций в стране, является индекс «голубых фишек» Московской биржи. Индекс голубых фишек является индикатором рынка наиболее ликвидных акций российских компаний или так называемых «голубых фишек». Индекс рассчитывается на основании цен сделок с акциями 15-ти наиболее ликвидных эмитентов российского фондового рынка. Расчет индекса ведется на основании цен акций, выраженных в рублях.

Необходимо отметить, что индекс «голубых фишек» напоминает динамику индекса ММВБ, следовательно, можно сказать, что в целом большое влияние на весь рынок оказывает небольшое количество компаний, входящих в индекс голубых фишек. На январь 2015 года это такие компании как «Газпром», «Норильский никель», «РусГидро», «Лукойл», «Магнит», МТС, НОВАТЭК, Роснефть, Ростелеком, Сбербанк, Сургутнефтегаз, Татнефть, Транснефть, Уралкалий и ВТБ. На нефтегазовый сектор приходится около 50% от капитализации всех «голубых фишек».

Говоря об особенностях Российского рынка корпоративных ценных бумаг, следует отметить его основную особенность, что он условно делится на две части:

— первая часть это рынок самых ликвидных акций, который насчитывает около 20-30 акций компаний, которые относятся к преобладающим отраслям в экономике отраслям нефтегазодобычи, телекоммуникаций, электроэнергетики, транспорта, металлургии. Данные акции постоянно покупаются и продаются по рыночным ценам на бирже.

— вторая часть это рынок где собраны все остальные акций, которые практически отсутствуют в свободном обращении, а это акции порядка более сорока тысяч различных открытых акционерных обществ не входящие в листинг на бирже.

Кроме эмитентов, к числу всех участников рынка акций в настоящее время можно отнести около трех тысяч инвестиционных компаний, свыше двух тысяч коммерческих банков, порядка тысячи страховых организаций и столько же негосударственных пенсионных фондов. Правда, очень многие из этих участников не принимают активного участия на рынке, а лишь зарегистрированы на нем.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.