В современное время в России нет единого нормативного правового акта, закрепляющего основы функционирования социальных государственных внебюджетных фондов, чем, разумеется, создается ряд дополнительных трудностей. Позиция Концепции относительно необходимости проводить адекватное правовое регулирование социального развития государства рассматривается в качестве прямого руководства к действию и принятию искомого акта.

Предлагаемому к принятию закону необходимо основываться на доктринальных положениях развития РФ как социального государства, при закреплении следующих определяющих положений:

- государством в рамках системы социального обеспечения и страхования должны заниматься авангардные позиции;

- адресную материальную помощь отдельным гражданам должна заменить система комплексных мероприятий, которую проводят социальные государственные внебюджетные фонды в социальном обеспечение;

- необходимо создавать условия для того, чтобы увеличить степень участия частных хозяйствующих субъектов в рамках системы социального обеспечения, формируя комплекс стимулов для осуществления последними действий по защите малообеспеченных граждан, созданию рабочих мест и т. д.;

- необходимо обязательно закрепить принципиальные установки функционирования социальных государственных внебюджетных фондов.

Концепцией акцентируется свое внимание также на институт социальной ответственности всех членов общества и государства, который законодателем зачастую обходится стороной. Отметив необходимое усиление ответственности государственных органов за своевременное и законное осуществление мероприятий по программе реализации направлений функционирования государства, Концепцией указывается значимость корпоративной социальной ответственности, которую практически не упоминает действующее российское законодательство. Согласно ч. 9.2 Концепции, под социальной ответственностью бизнеса понимается его активная роль в процессах финансирования социальной сферы дополнительно с социальными затратами государства.

Считается, что эффективно развивать Российскую Федерацию как социальное государство возможно лишь в случае наличия в рамках законодательства императивных норм относительно создания внутри ряда организаций соответствующих фондов, средства которых будут расходоваться по таким направлениям, как пенсионное, социальное и медицинское обеспечение их работников. Благодаря данному нововведению разгрузятся бюджеты государственных внебюджетных фондов и повысится ответственность работодателя за своих сотрудников.

При рассмотрении международных соглашений в качестве источников правового регулирования функционирования социальных государственных внебюджетных фондов, непосредственных элементов финансовой системы государства, необходим анализ принятого в 2008 г. Модельного налогового кодекса, предназначенного государствам-участникам СНГ (далее — Кодекс), в рамках которого главой 9 закрепляются взносы в рамки социальных государственных внебюджетных фондов, именуемых параллельно их социальным налогом.

В соответствии сч. 1 Кодекса, взносы в государственные социальные внебюджетные фонды или социальный налог являются обязательными платежами, которые устанавливает законодательство страны для того, чтобы сформировать финансовые ресурсы системы социальной защиты населения.

Основным предназначением таких взносов считается сформировать фонды, используемые для того, чтобы компенсировать последствия социальных рисков.

Примечательно, что в Кодексе используют такой термин, как государственные социальные внебюджетные фонды, в то время как в рамках российских нормативных актов они носят название — государственные внебюджетные фонды. Таким акцентированием на слове «социальные» обуславливается усиление внимания правоприменителей на природу и сущность их функционирования, их целевое назначение и задачи, стоящие перед такими фондами.

Стоит заметить, что в российском национальном правовом регулировании функционирования социальных государственных внебюджетных фондов существует полное соответствие международным положениям.

Одна из ведущих идей, которая должна быть отражена в рамках как международного, так и национального законодательства, закрепляющего функционирование социальных государственных внебюджетных фондов, это позиция о введении обязательного учета интересов как государства, так и общества и его отдельных членов, которая выражается в правовом отражении происходящих социально-экономических изменений при недопущении влияния рыночных механизмов на социальные устои и нормы, т.е. Российской Федерации необходим учет динамики экономических явлений, но ни в коем случае не придание им первоочередного, первостепенного значения в ходе формирования социальной политики и выработки стратегий функционирования социальных государственных внебюджетных фондов.

1.3. Виды действующих внебюджетных фондов

Внебюджетные фонды можно классифицировать по различным критериям: по назначению, по правовому положению, по периоду функционирования, по охвату проблем и по форме собственности.

Традиционно внебюджетные фонды подразделяют по критерию их зависимости от их целевого назначения: на социальные, экономические, научно-технические, внешнеэкономические, экологические, культурно-просветительские и т.п., с последующим их подразделением по конкретным функциональным, отраслевым и прочим признакам.

В зависимости от правового положения все внебюджетные фонды можно подразделить на три группы.

К первой группе относятся фонды, консолидированные в государственном бюджете или бюджете муниципального образования.

Вторая группа внебюджетных фондов наделена юридической самостоятельностью.

Внебюджетные фонды третьей группы являются отраслевыми или межотраслевыми, поскольку они находятся в распоряжении министерств и ведомств.

В зависимости от того, насколько предполагается период функционирования программы или условно намечено временя для того, чтобы осуществить конкретные цели фонды могут быть бессрочное, долгосрочное или краткосрочное действие.

Учитывая форму собственности внебюджетные фонды подразделяются на государственные и негосударственные.

К государственным внебюджетным фондам относят те фонды, средства которых располагаются в ведение государственной собственности. В рамках бюджетной системы Российской Федерации государственные внебюджетными фондами являются фонды денежных средств, которые образованы за рамками федерального бюджета и бюджетов субъектов Российской Федерации, предназначенные для того, чтобы реализовывать конституционные права граждан на такие виды обеспечения, как пенсионное, социальное страхование, охрана здоровья и медицинская помощь. В России к таким фондам относятся Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования.

Разного рода внебюджетные фонды (благотварительные, специальные, культурные и т.д) существуют почти во всех странах, где есть спонсоры, меценаты, физические и юридические лица, помагающие своими средствами согражданам, в том числе.

Существует два пути создания внебюджетного фонда. Один путь осуществляется при выделении из бюджета определенных расходов, имеющих особо важное значение, другой – при формировании внебюджетного фонда с собственными источниками доходов для определенных целей ( целевые внебюджетные фонды).

Материальным источником внебюджетных фондов является национальный доход, так как во время его перераспределения со݀з݀даетс݀я на݀ибо݀л݀ь݀ша݀я част݀ь фо݀н݀до݀в. Ос݀но݀в݀н݀ые мето݀д݀ы моб݀и݀л݀и݀за݀ц݀и݀и на݀ц݀ио݀на݀л݀ь݀но݀го дохо݀да в п݀ро݀цессе е݀го пе݀ре݀рас݀п݀ре݀де݀ле݀н݀и݀я п݀р݀и фо݀р݀м݀и݀ро݀ва݀н݀и݀и фо݀н݀до݀в — с݀пе݀ц݀иа݀л݀ь݀н݀ые на݀ло݀г݀и и сбо݀р݀ы, с݀ре݀дст݀ва и݀з бю݀д݀жета и за݀й݀м݀ы.

Специальные налоги и сборы устанавливаются законодательной властью. Основная часть фондов формируется за счет средств центрального и региональных (местных) бюджетов. Имеющиеся у внебюджетных фондов положительное сальдо может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов.

Доходы во внебюджетные фонды могут поступать из:

— специальных целевых налогов и сборов, установленных для соответствующего фонда;

— отчислений от прибыли предприятий, учреждений, организаций;

— средств бюджета;

— прибыли от коммерческой деятельности, осуществляемой фондом, как юридическим лицом;

— заемных средств, полученных фондом у ЦБ РФ или коммерческих банков.

— других доходов, предусмотренных соответствующими законодательными актами.

В случае положительного сальдо внебюджетные фонды могут приобретать ценные бумаги и получать прибыль в форме дивидендов или процентов.

По Указу Президента РФ от 22 декабря 1993 года все внебюджетные фонды (за небольшим исключением), доходы которых формировались за счет обязательных платежей предприятий, учреждений, организаций, объединяются с республиканским бюджетом РФ, сохраняя свою целевую направленность.

Расходование средств, которые поступают во внебюджетные фонды, зависит от назначения фондов. Кроме целевого использования средств этих фондов, которое обуславливается их названием (Пенсионный фонд РФ создан для финансирования расходов по государственному пенсионному обеспечению граждан, фонды обязательного медицинского страхования — для финансирования гарантированной государством медицинской помощи гражданам и т. д.), средства могут направляться на содержание органов управления фондом, на инвестиционную деятельность и т.п.

Не возможно изучить государственные внебюджетные фонды, не рассматривая правовую базу их функционирования. В Российской Федерации формирование и использование внебюджетных фондов регулируется налоговым и бюджетным законодательством. Как уже упоминалось, основным правовым актом, который регламентирует общие вопросы функционирования этих фондов является Бюджетный кодекс РФ. Он определяет правовой статус, место в бюджетной системе, порядок составления, представления, утверждения и исполнения бюджетов государственных внебюджетных фондов, а также основы контроля за их исполнением.

Объем доходов и расходов любых внебюджетных фондов определяется количественными параметрами, получающими отражение в бюджетах соответствующего внебюджетного фонда. Бюджеты государственных внебюджетных фондов Российской Федерации рассматриваются и утверждаются в форме федеральных законов одновременно с принятием закона о федеральном бюджете на очередной финансовый год. Закон о бюджете фонда утверждает общий объем доходов, их состав и структура, направления расходования средств. На сегодняшний день доходы и расходы внебюджетных фондов разрабатываются и отражаются в законах об их бюджете в соответствии с бюджетной классификацией Российской Федерации.

Управлением средствами государственных внебюджетных фондов занимаются одноименные организации, которые являются финансово-кредитными учреждениями. Деятельность таких организаций регулируется утвержденными положениями (или уставами), определяющими задачи и функции этих организаций по управлению средствами фондов. Для понимания этого вопроса необходимо знать, что под одним и тем же термином понимается и государственный внебюджетный фонд (как фонд денежных средств) и организация, на которую возложены функции управления его средствами.

Возникновение института внебюджетных фондов не получило однозначной оценки, а результаты их деятельности по-разному воспринимаются специалистами. Некоторые внебюджетные фонды влились в бюджет в виде целевых бюджетных фондов. Внебюджетные фонды не являются однородными и не обладают ни всеобщими преимуществами, ни недостатками в сравнении с бюджетной формой существования, они возникают и ликвидируются лишь в связи с определенными условиями, их предопределяющими.

ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ВНЕБЮДЖЕТНЫХ ФОНДОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Состав и структура бюджета Пенсионного фонда РФ

В условиях экономической рецессии и высоких макроэкономических и бюджетных рисков, одной из первоочередных задач, требующих решения, является обеспечение устойчивости пенсионной системы Российской Федерации и гарантий социально приемлемого уровня пенсионного обеспечения в текущем периоде и среднесрочной перспективе. Представляется, что в сложившихся непростых макроэкономических условиях при прогнозируемом дефиците средств федерального бюджета и росте расходов Пенсионного фонда РФ, одновременное достижение целей достойного уровня пенсионного обеспечения граждан Российской Федерации, и долгосрочной финансовой устойчивости национальной пенсионной системы, является малореалистичным, несмотря на значительный объем расходов Пенсионного фонда РФ (далее — ПФР). Так, анализируя динамику расходов ПФР, можно отметить тенденцию их роста: в 2013 году их уровень составил 9,6% ВВП, в 2014 году они были запланированы в объеме, равном 8,8% ВВП, а на 2015 г. прогнозируются в объеме 9,8% ВВП. Представляется труднодостижимым, в условиях экономической рецессии и финансового кризиса в России, изменение данного тренда и снижение доли расходов ПФР в ВВП в 2016-2017 гг., как это прогнозируется

[1] Рассчитано на основе данных Федерального закона от 02.12.2013 г. № 320-Ф3 «О бюджете Пенсионного фонда Российской Федерации на 2014 год и на плановый период и 2016 годов».

Таблица 1. Динамика доходов и расходов Пенсионного фонда РФ в 2013-2017 гг.

| Показатели | 2013 г. | 2014 г. | 2015 г. | 2016 г. | 2017 г. | |||||

| млрд. руб. | % ВВП | млрд. руб. | % ВВП | млрд. руб. | ВВП | млрд. руб. | % ВВП | млрд. руб. | % ВВП | |

| Доходы | 6388,4 | 9,6 | 6290,0 | 8,6 | 6995,2 | 9,0 | 7895,2 | 9,5 | 8372,2 | 9,3 |

| Расходы | 6378,5 | 9,6 | 6416,4 | 8,8 | 7618,1 | 9,8 | 7802,1 | 9,3 | 8202,8 | 9,1 |

| Дефицит | — | — | — 126,4 | — | — 622,9 | 0,8 | — | — | — | — |

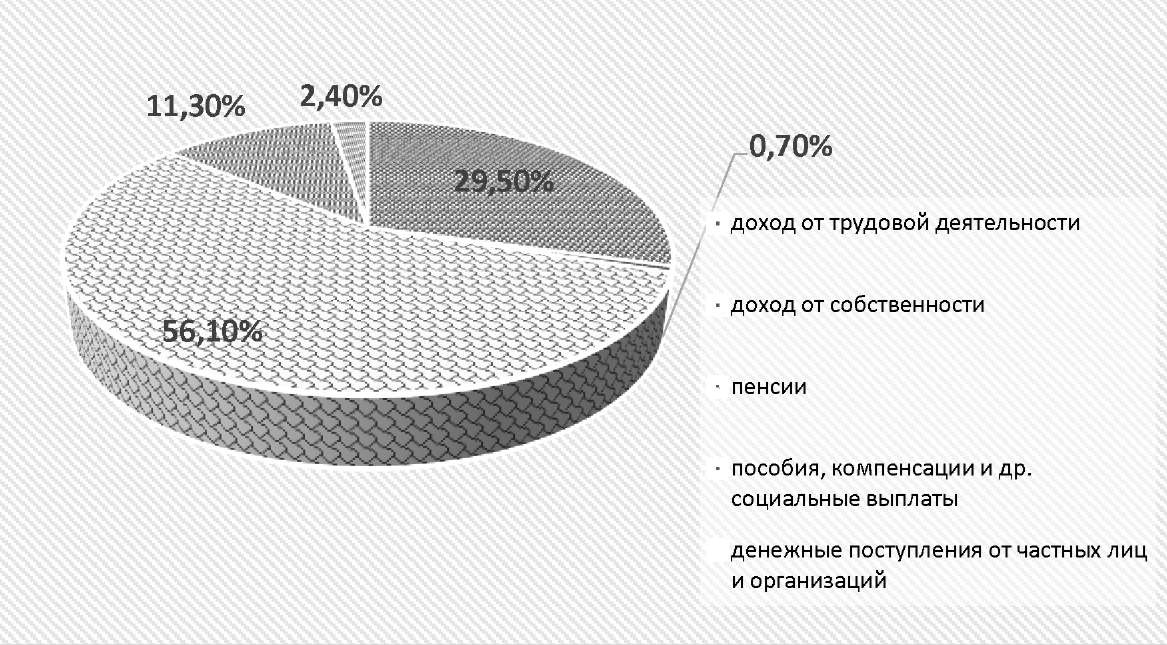

При этом размер пенсий в Российской Федерации остается крайне низким и не обеспечивает текущие потребности пенсионеров. Согласно официальным данным Росстата, в составе доходов домохозяйств, состоящих из пенсионеров, пенсии составляют 56,1%, пособия и другие социальные выплаты — 11,3% располагаемого денежного дохода. Достаточно большую долю — 29,5 % в доходах домохозяйств, состоящих из пенсионеров, занимает доход от трудовой деятельности (рис. 1).

В ходе анализа структуры расходов Пенсионного фонда РФ было условно выделено две основные группы. Доминирующее положение занимают расходы на пенсионное обеспечение (в эту группу расходов включаются расходы по обязательному пенсионному страхованию, финансируемые за счет страховых взносов и расходы по государственному пенсионному обеспечению, финансируемые за счет трансфертов из федерального бюджета), доля которых за последние годы стабильно увеличивалась и в 2014 г. составила 86,3% от общей величины расходов ПФР. Вторую группу составляют расходы на социальное обеспечение населения, охрану семьи и детства и т.д., суммарная доля которых за последнее время незначительно сократилась: с 15,8% от общего объема расходов ПФР в 2012 г., до 13,7% в рассматриваемом периоде (табл.2).

Таблица 2. Структура расходов Пенсионного фонда РФ в 2011-2014 гг., %

| 2011 г. | 2012 г. | 2013 г. | 2014 г. | |

| Пенсионное обеспечение | 82,7 | 82,3 | 82,8 | 86,3 |

| Расходы на социальное обеспечение населения, охрану семьи и детства и т.д. | 15,7 | 15,8 | 16,2 | 13,7 |

| Прочие расходы | 1,6 | 1,9 | 1,0 | 2,7 |

| Расходы, всего | 100 | 100 | 100 | 100 |

Анализируя структуру доходов Пенсионного фонда РФ, можно отметить рост доли страховых взносов в общем объеме доходов ПФР с 51,6% в 2012 г. до 60,2% в 2014 г. (табл. 3).

Таблица 3. Структура доходов Пенсионного фонда Российской Федерации в 2012-2014 г., %

| 2012 г. | 2013 г. | 2014 г. | |

| Доходы, всего | 100,0 | 100,0 | 100,0 |

| Страховые взносы | 51,6 | 54,5 | 60,2 |

| Трансферты из федерального бюджета | 47,9 | 44,6 | 38,9 |

| Прочие доходы | 0,5 | 0,9 | 0,9 |

При этом достаточно существенная часть пенсионных выплат (и около 39% общего объема расходов ПФР в 2014 г.) финансируется за счет трансфертов из федерального бюджета (табл. 4), что свидетельствует о серьезной зависимости Пенсионного фонда РФ от устойчивости федерального бюджета, его стабильного и своевременного исполнения по доходам и расходам.

Таблица 4. Доля средств федерального бюджета в доходах бюджета Пенсионного фонда РФ в 2014 г.

| 2014 г. Бюджет ПФР, млрд. руб. | Удельный вес, % | |

| Общий объем доходов | 6290,0 | 100,0 |

| из них: | ||

| Межбюджетные трансферты из федерального бюджета, всего | 2448,18 | 38,9 |

| в том числе: | ||

| по обязательствам Российской Федерации | 2111,86 | 33,6 |

| на валоризацию пенсионных прав | 624,31 | |

| на федеральную социальную доплату к пенсии | 40,50 | |

| на компенсацию выпадающих доходов бюджета ПФР | 288,22 | |

| на ЕДВ (с учетом НСУ) | 401,02 | |

| на государственное пенсионное обеспечение | 423,10 | |

| на предоставление материнского (семейного) капитала | 300,96 | |

| на софинансирование формирования пенсионных накоплений | 9,37 | |

| на другие выплаты (ДЕМО, проезд северян, меры социальной поддержки, обеспечение специалистам ЯОК и др.) | 24,38 | |

| на обеспечение сбалансированности бюджета ПФР по выплате страховой части трудовой пенсии | 336,32 | 5,3 |

Зависимость российской пенсионной системы от состояния федерального бюджета наглядно демонстрируют данные Министерства финансов Российской Федерации об исполнении бюджета ПФР в 2014 г.: по состоянию на 01 декабря 2014 г. бюджет ПФР исполнен по доходам на 70,3%, а по расходам на 66,9%. Таким образом, за месяц до окончания финансового года в бюджет ПФР не поступило почти 30% запланированного объема доходов, что было обусловило несвоевременное финансирование расходов ПФР и необходимость финансирования трети расходов ПФР в последнем месяце финансового года (табл. 5).

Таблица 5. Исполнение федерального бюджета и бюджета Пенсионного фонда РФ по доходам и расходам, в %

| Показатели бюджета | Федеральный бюджет (по состоянию на 01.10.2014) | Бюджет ПФР (по состоянию на 01.12.2014) |

| Доходы | 78,83 | 70,3 |

| Расходы | 68,25 | 66,9 |

Таким образом, расходуя на пенсионное обеспечение значительную долю ВВП , пенсионная система России обеспечивает низкий уровень пенсий как в абсолютном выражении (в 2013 г. средняя величина трудовой пенсии составила лишь 10,3 тыс. руб., а в 2014 г. ее плановый показатель составляет 11,6 тыс. руб.), так и по отношению к средней заработной плате (в 2013 г. коэффициент замещения составил 34,4%), что говорит о ее низкой результативности.

Основными причинами недостаточной эффективности пенсионной системы РФ в современных условиях являются:

- большая зависимость пенсионной системы Российской Федерации от состояния федерального бюджета, что связано с большим удельным весом трансфертов федерального бюджета в общем объеме доходов Пенсионного фонда РФ;

- существенная для бизнеса страховая нагрузка при уплате страховых взносов в ПФР. Так, действующая в Российской Федерации номинальная ставка тарифа страховых взносов в ПФР составляет 22% плюс 10% свыше установленной предельной величины базы для начисления страховых взносов, что превышает средний уровень по ОЭСР, составляющий 19,6%9. Учитывая, что в период экономической рецессии и финансового кризиса доходы бизнеса и оплата труда наемных работников сокращаются, можно прогнозировать снижение объема поступлений страховых взносов в 2015 г. и среднесрочной перспективе;

- отсутствие действенных стимулов и механизмов их реализации, направленных на легализацию занятости и, соответственно, полную оплату страховых взносов;

- негативный тренд соотношения численности лиц, которые уплачивают пенсионные взносы и числа получателей пенсий, что обусловлено неблагоприятной демографической ситуацией. Согласно прогнозу Росстата (2010) к 2030 году численность населения в трудоспособном возрасте снизится на 11 млн., а населения старше трудоспособного возраста вырастет на 9 млн. По прогнозам Росстата, соотношение между числом работников, за которых платятся взносы в пенсионную систему и числом пенсионеров снижается с 1,3 в 2013 г. до 1,2 в 2020 г, 1,04 — в 2030 г., 0,95 — 2040 г., 0,9 — в 2050 г.;

— большая доля пенсионеров (9,4%), выходящих на пенсию ранее общеустановленного возраста (досрочно): в 2013 г. расходы на финансирование досрочных пенсий составили 0,5% ВВП;

- более низкий, по сравнению с большинством стран с развитой рыночной экономикой, пенсионный возраст (55 лет для женщин и 60 лет для мужчин), что в совокупности с большой долей досрочно вышедших на пенсию приводит к большой доле пенсионеров в общей численности населения Российской Федерации;

- непроработанность механизма негосударственного пенсионного обеспечения, выплаты в рамках которого, составляют значительную долю в совокупном доходе пенсионера в странах с развитой рыночной экономикой.

Рассмотрим в качестве примера пенсионную систему ФРГ. Обязательное пенсионное страхование в Германии — сердцевина всей системы социальной защиты и одновременно сфера, в которой оказывается большинство услуг со стороны государства и частного сектора. Для того, чтобы работники после прекращения трудовой деятельности могли сохранить адекватный уровень жизни, была создана система, насчитывающая около 50 миллионов застрахованных и имеющая ежегодный бюджет, превышающий 230 миллиардов евро. Около 80% работающего населения ФРГ охвачены системой обязательного пенсионного страхования. В целом, основные звенья системы пенсионного обеспечения в Германии представлены на рис. 2.

Государственная пенсия по возрасту до настоящего времени составляет основу немецкой системы поддержки пожилых граждан. Она рассчитана на то, что работающее население с помощью отчислений в пенсионную кассу финансирует нынешних пенсионеров. На практике это означает, что внесенные деньги не накапливаются, а сразу же используются для осуществления текущих выплат. Частное пенсионное страхование помогает дополнительно увеличить размер выплат пожилым людям. Оно традиционно пользуется в ФРГ большой популярностью. При этом говорить о том, что договоры о дополнительном пенсионном страховании заключают люди только определенных социальных групп, нельзя. В этих программах участвуют представители почти всех слоев населения.

Сравнивая отдельные показатели пенсионных систем ФРГ и Российской Федерации, можно отметить, что по ряду из них российская пенсионная система значительно отстает (табл. 6).

Таблица 6. Сравнение отдельных показателей пенсионных систем ФРГ и Российской Федерацией

| Показатели | Россия | Германия | ||

| мужчина | женщина | мужчина | женщина | |

| Минимальный возраст выхода на пенсию, годы | 60 | 55 | 65 | 65 |

| Средняя продолжительность жизни пенсионера после выхода на пенсию, годы (2013 г.) | 15,7 | 25,4 | 15,6 | 19,3 |

| Коэффициент замещения, % | 34,4 | 64 | ||

| Тариф страхового взноса, % | 22 | 19,9 | ||

| Средний размер пенсий | 11 тыс. руб. (2014 г.) | 1200 евро | ||

Анализируя статистику пенсионного обеспечения по странам ОЭСР можно отметить, что, несмотря на сопоставимую с Россией долю расходов на пенсионную систему в общем объеме ВВП (средний показатель по странам ОЭСР — 8,4% ВВП), средний размер пенсий там составляет 384 евро, а коэффициент замещения в среднем равен 60,8%.

В целях обеспечения стабильности функционирования пенсионной системы Российской Федерации в условиях экономической рецессии и в долгосрочной перспективе нам представляется необходимым провести ряд процедур, часть из которых уже была осуществлена в странах с развитой рыночной экономикой:

- разработать действенные стимулы более позднего выхода на пенсию после достижения пенсионного возраста, что непосредственно связано с адекватным ростом величины предполагаемой пенсии;

- поэтапно увеличить число лет требуемого страхового стажа до 15 лет, вместо действующей нормы — 5 лет: в настоящее время при таком минимальном стаже сумма выплачиваемой пенсии (даже минимальной) многократно превышает вклад застрахованного лица в части уплаченных страховых взносов за 5 лет, что усугубляет несбалансированность пенсионной системы по доходам и расходам;

- ввести ограничения на формирование пенсионных прав работающих пенсионеров, что позволит в большей мере увеличить пенсии неработающим пенсионерам, поскольку это отвечает природе пенсий как страховки от утраты заработка в связи с выходом на пенсию;

- поэтапно, в условиях экономического роста, повысить предельный размер заработной платы, с которой увеличатся и страховые взносы;

- обеспечить действенные стимулы вовлечения граждан в формирование своих отчислений в негосударственные внебюджетные фонды. В настоящее время численность получателей негосударственных пенсий в нашей стране составляет 3,8% от общего числа пенсионеров, зарегистрированных в ПФР.

Представляется, что выявленные причины недостаточной эффективности национальной пенсионной системы и предложенные на основе анализа российского и зарубежного опыта пенсионного обеспечения, направления ее совершенствования, будут способствовать устойчивости пенсионной системы РФ в долгосрочной перспективе.

2.2. Состав и структура бюджета Федерального фонда обязательного медицинского страхования

Система медицинского страхования уходит своими корнями еще в Римскую империю, когда идея коллективной взаимопомощи нашла отражение в создании постоянных организаций (коллегий, союзов), созданных по профессиональному или религиозному признаку. Организации взаимопомощи в таких коллегиях или союзах собирали и аккумулировали у себя средства, выплачивая их при утрате трудоспособности. Затем в 17 веке во многих европейских странах и в России развитие профсоюзного движения дало толчок формированию системы социальной помощи в случае болезни и создания страховых больничных касс.

Рассмотрим современный этап развития страхования в нашей стране. Для обеспечения выполнения задач и функций системы медицинского страхования, то есть её эффективного функционирования, необходимы денежные средства. Чтобы иметь возможность расходовать денежные средства по направлениям, необходимо их наличие, то есть доходы. Свод доходов и расходов, отраженный на бумаге — это документ, который носит название бюджет и утверждается он в форме закона на определенный период — на год, три года. Бюджет является формами по образованию и расходованию денежных средств, которые предназначены для того, чтобы осуществлять финансовое обеспечение задач и функций государства и местного самоуправления.

Ряд форм, представленных Федеральным бюджетом и бюджетами государственных внебюджетных фондов Российской Федерации (РФ), бюджеты субъекта РФ и бюджеты территориального государственного внебюджетного фонда предназначаются для того, чтобы исполнять расходные обязательства РФ и субъектов РФ. Использовать иные формы образования и расходования денежных средств для того, чтобы исполнять расходные обязательства не допускается.

Государственные внебюджетные фонды денежных средств предназначаются для того, чтобы реализовывать конституционные права граждан на осуществление:

- социального обеспечения по возрасту;

- социального обеспечения по таким случаям, как болезнь, инвалидность, потеря кормильца, рождение и воспитание детей и другие ситуации, предусмотренные законодательством РФ о социальном обеспечении;

- социального обеспечения в случае безработицы;

- охраны здоровья и получения бесплатной медицинской помощи.

Государственные внебюджетные фонды:

- Пенсионный фонд Российской Федерации (ПФ РФ);

- Фонд социального страхования Российской Федерации (ФСС РФ);

- Федеральный фонд обязательного медицинского страхования (ФФОМС).

Территориальными внебюджетными фондами являются только территориальные фонды обязательного медицинского страхования (ФОМС).

Система ФОМС создана того, чтобы реализовывать конституционные права граждан на получение бесплатной медицинской помощи, закрепленную в рамках статьи 41 Конституции РФ. Медицинское страхование – это форма социальной защиты интересов населения в охране здоровья.

Важнейший нормативный правовой акт, регулирующий обязательное медицинское страхование, — это Федеральный закон от 29.11.2010 № З26-ФЗ «Об обязательном медицинском страховании в Российской Федерации».

Законом устанавливается ряд правовых, экономических и организационных основ медицинского страхования населения в РФ, определяются средства обязательного медицинского страхования в виде одного из источников финансирования медицинских учреждений и закладывается основа системы страховой модели финансирования здравоохранения.

Средства Федерального фонда обязательного медицинского страхования используют для оплаты медицинских услуг, которые предоставляются гражданам, для развития медицинской науки, улучшения материально- технического обеспечения здравоохранения и других целей.

Обязательное медицинское страхование – это составная часть государственного социального страхования. Благодаря ему все граждане РФ обеспечиваются равными возможностями для получения медицинской и лекарственной помощи, которая предоставляется за счет средств обязательного медицинского страхования в объемах и на условиях, которые соответствуют программам обязательного медицинского страхования.

Ряд субъектовобязательного медицинского страхования представлен: застрахованными лицами, страхователями, Федеральным фондом. Участники обязательного медицинского страхования являются: территориальные фонды, страховые медицинские организации, медицинские организации.

Структуру фондов обязательного медицинского страхования составляют:

— Федеральные фонды обязательного медицинского страхования;

— 86 территориальных фондов обязательного медицинского страхования, из них 2 в Крымском федеральном округе.

Федеральный фонд обязательного медицинского страхования создан согласно Постановления Верховного Совета Российской Федерации от 24.02.1993 № 4543-1 «О порядке финансирования обязательного медицинского страхования граждан на 1993 год».

Самым первым документом-основанием, в соответствии с которым в современной России первоначально был образован бюджет Федерального фонда обязательного медицинского страхования, является ныне утративший силу Закон Российской Федерации от 28.06.1991 № 1499-1 «О медицинском страховании граждан в Российской Федерации», который определял правовые, экономические и организационные основы медицинского страхования населения страны.

Первый бюджет Федерального фонда обязательного медицинского страхования был утвержден на 1994 год Федеральным законом от 25.01.1995 № 9-ФЗ «О бюджете Федерального фонда обязательного медицинского страхования на 1994 год». С 2008 года в соответствии с бюджетным законодательством РФ, бюджет стал утверждаться на трехлетний период: на текущий финансовый год и плановый период.

Перечень Федеральных законов об утверждении и исполнении бюджета Федерального фонда обязательного медицинского страхования с 1994 по 2015 годы представлен в таблице 7.

Таблица 7. Федеральные законы об утверждении и исполнении бюджета Федерального фонда обязательного медицинского страхования

| Период | Нормативный правовой акт об утверждении бюджета | Правовой акт об исполнении бюджета |

| на 2015 год и на плановый период 2016 и 2017 годов | Федеральный закон от 01.12.2014 № 387-Ф3 | |

| на 2014 год и на плановый период 2015 и 2016 годов | Федеральный закон от 02.12.2013 № 321-ФЗ | |

| на 2013 год и на плановый период 2014 и 2015 годов | Федеральный закон от 03.12.2012 № 217-ФЗ | Федеральный закон от 14.10.2014 № 296-ФЗ |

| на 2012 год и на плановый период 2013 и 2014 годов | Федеральный закон от 30.11.2011 № 370-ФЗ | Федеральный закон от 30.09.2013 № 256-ФЗ |

| на 2011 год и на плановый период 2012 и 2013 годов | Федеральный закон от 08.12.2010 № 333-ФЗ | Федеральный закон от 02.10.2012 № 154-ФЗ |

| на 2010 год и на плановый период 2011 и 2012 годов | Федеральный закон от 28.11.2009 № 294-ФЗ | Федеральный закон от 06.10.2011 № 269-ФЗ |

| на 2009 год и на плановый период 2010 и 2011 годов | Федеральный закон от 25.11.2008 № 215-ФЗ | Федеральный закон от 04.10.2010 № 256-ФЗ |

| на 2008 год и на плановый период 2009 и 2010 годов | Федеральный закон от 21.07.2007 № 184-ФЗ | Федеральный закон от 27.12.2009 № 372-ФЗ |

| на 2007 год | Федеральный закон от 29.12.2006 № 243-ФЗ | Федеральный закон от 03.12.2008 № 241-ФЗ |

| на 2006 год | Федеральный закон от 22.12.2005 № 171-ФЗ | Федеральный закон от 03.04.2008 № 37-ФЗ |

| на 2005 год | Федеральный закон от20.12.2004 № 165-ФЗ | Проект № 307335-4, внесен в ГД 07.06.2006 |

| на 2004 год | Федеральный закон от 06.12.2003 № 155-ФЗ | Федеральный закон от 22.12.2005 № 172-ФЗ |

| на 2003 год | Федеральный закон от 31.12.2002 № 188-ФЗ | Федеральный закон от 20.12.2004 № 164-ФЗ |

| на 2002 год | Федеральный закон от 29.12.2001 № 185-ФЗ | Федеральный закон от 11.11.2003 № 146-ФЗ |

| на 2001 год | Федеральный закон от 27.12.2000 № 152-ФЗ | Федеральный закон от 10.01.2003 № 10-ФЗ |

| на 2000 год | Федеральный закон от 02.01.2000 № 14-ФЗ | Федеральный закон от 27.11.2001 № 154-ФЗ |

| на 1999 год | Федеральный закон от 01.05.1999 № 91-ФЗ | Федеральный закон от 25.12.2000 № 146-ФЗ |

| на 1998 год | Федеральный закон от 31.05.1999 № 107-ФЗ | Федеральный закон от 04.05.2000 № 59-ФЗ |

| на 1997 год | Федеральный закон от 28.04.1997 № 75-ФЗ | Федеральный закон от 03.03.1999 № 44-ФЗ |

| на 1996 год | Федеральный закон от 01.08.1996 № 106-ФЗ | Федеральный закон от 08.02.1998 № 15-ФЗ |

| на 1995 год | Федеральный закон от 18.04.1996 № 34-ФЗ | Федеральный закон от 17.03.1997 № 56-ФЗ |

| на 1994 год | Федеральный закон от 25.01.1995 № 9-ФЗ | Федеральный закон от 18.04.1996 № 33-ФЗ |

Первый бюджет Федерального фонда обязательного медицинского страхования был запланирован сбалансированным, а фактически исполнен с превышением доходов над расходами — профицитом в 13,8 млрд. рублей. За 20 лет год завершался с дефицитным бюджетом 5 раз (2003, 2007, 2008, 2009 и 2010 года). План по доходам и расходам уточнялся только 4 года подряд: с 2005 по 2008 год. В приложении 1 представлена динамика формирования и исполнения бюджета ФФОМС за 1994-2015 гг. (млн. рублей).

На 2015 год впервые за последние 4 года (с 2010 г.) запланирован дефицит бюджета Федерального фонда обязательного медицинского страхования и впервые планируемый дефицит достиг наибольшей суммы 43,0 млрд.рублей. Это почти в 6 раз превышает наибольшую фактическую сумму дефицита бюджета, сложившуюся в 2010 году. По отношению к предыдущему году, план по доходам возрос на 31,6%, по расходам на 35,1%.

Наибольший планируемый дефицит наблюдался в 2007 году — 17,6 млрд. рублей, однако по итогам года он снизился и фактически составил 0,4 млрд. рублей.

Расходы против первоначального плана исполнены на 113,3%, к уточненному (завышенному) плану по расходам исполнение составило 91,7% (недовыполнение 8,3%). Динамика формирования и исполнения бюджета ФФОМС за 19942015гг.

Резкое увеличение расходов в 2011 году (почти в 3 раза) по сравнению с предыдущим годом стало возможным за счет роста доходов. Так, страховые взносы на обязательное медицинское страхование, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования, увеличились по сравнению с 2010 годом на 235,6 млрд. рублей или в 3,6 раз, межбюджетные трансферты, получаемые из федерального бюджета, увеличились на 16,4 млрд. рублей или в 4,5 раз. Аналогичная ситуация сохраняется в 2012 году: страховые взносы на обязательное медицинское страхование, зачисляемые в бюджет ФФОМС, увеличились по сравнению с 2011 годом на 587,4 млрд. рублей или в 2,8 раз, межбюджетные трансферты, получаемые из федерального бюджета, увеличились на 30,7 млрд. рублей или в 2,5 раз. В остальных годах, кроме периода 2008-2009 гг., сохраняется равномерная положительная тенденция фактического исполнения бюджета ФФОМС. Сравнительный анализ темпов роста плановых назначений и фактического исполнения бюджета ФФОМС за 1995-2015 гг. представлен в таблице 8.

Таблица 8. Сравнительный анализ темпов роста плановых назначений и фактического исполнения бюджета ФФОМС за 1995-2015 гг., %

| Год | Темп роста плановых назначений бюджета | Темп роста фактического исполнения бюджета | ||

| по доходам | по расходам | по доходам | по расходам | |

| 2015 год | 131.6 | 135.1 | ||

| 2014 год | 117.1 | 117.1 | ||

| 2013 год | 115.5 | 115.5 | 113.9 | 112.5 |

| 2012 год | 272.9 | 272.9 | 277.4 | 300.3 |

| 2011 год | 317.4 | 303.1 | 342.1 | 284.5 |

| 2010 год | 88.9 | 97.2 | 80.5 | 83.9 |

| 2009 год | 91.2 | 85.8 | 77.8 | 77.1 |

| 2008 год | 84.4 | 77.1 | 103.0 | 106.7 |

| 2007 год | 133.4 | 148.7 | 125.7 | 132.5 |

| 2006 год | 134.1 | 134.0 | 151.2 | 167.0 |

| 2005 год | Несопоставимые данные | |||

| 2004 год | 120.5 | 120.3 | 117.6 | 116.4 |

| 2003 год | 133.9 | 134.2 | 113.3 | 114.3 |

| 2002 год | 147.6 | 147.8 | 126.9 | 126.9 |

| 2001 год | 127.2 | 127.3 | 138.3 | 139.5 |

| 2000 год | 127.6 | 127.7 | 146.0 | 145.9 |

| 1999 год | 125.9 | 126.3 | 154.6 | 153.9 |

| 1998 год | Несопоставимые данные | |||

| 1997 год | 117.0 | 116.2 | 135.5 | 143.5 |

| 1996 год | 150.6 | 148.6 | 162.9 | 154.7 |

| 1995 год | 205.3 | 208.1 | 175.2 | 180.5 |

В рамках ФФОМС реализуется государственная политика в сфере обязательного медицинского страхования граждан в качестве составной части государственного социального страхования. Фонд принимает участие при разработке программ государственных гарантий бесплатного оказания гражданам медицинской помощи. Им также аккумулируются средства обязательного медицинского страхования и осуществляется управление ими, формируются и используются резервы для того, чтобы обеспечить финансовую устойчивость обязательного медицинского страхования.

Основным направлением расходования средств ФФОМС является здравоохранение: реализация программ здравоохранения РФ, социальная помощь (например, оплачивать медицинскую помощь женщинам в период беременности, родов и в послеродовом периоде, а также осуществлять диспансерное наблюдение ребёнка в течение первого года жизни), межбюджетные трансферты территориальным фондам обязательного медицинского страхования.

Таким образом, бюджеты государственных внебюджетных фондов, к которым относится ФФОМС — это форма образования и расходования денежных ресурсов строго по целевому назначению социальной направленности. В ходе исполнения бюджета Федерального и Территориальных фондов обязательного медицинского страхования реализуется функция социальной ответственности государства перед населением.