1.3. Этапы процесса бюджетирования

Основные этапы внедрения на предприятии системы бюджетирования представлены в табл. 1.3.

Таблица 1.3. Основные этапы внедрения системы бюджетирования

| Этапы работ | Документы | Результаты |

| 1. Разработка финансовой структуры компании | Положение о структуре центров финансовой ответственности | Состав центров финансовой ответственности, их классификация и распределение по уровням |

| 2. Формирование системы показателей | Методика формирования показателей деятельности | Система показателей деятельности центров финансовой ответственности |

| 3. Разработка структуры мастер бюджета | Структура мастер-бюджета | Виды бюджетов, необходимых для целей планирования, взаимосвязи между бюджетами |

| 4. Разработка системы бюджетных форм мастер-бюджета | Положение о системе бюджетирования. Комплект бюджетных форм | Формат и информационное содержание каждой бюджетной формы. Таблицы с наименованием форм и состава используемых в них показателей |

| 5. Разработка методики заполнения бюджетных форм мастер-бюджета | Методика | Состав первичной документации, из которой необходимо брать данные для составления бюджетов. Регламенты формирования бюджетов. |

| 6. Разработка бюджетов центров финансовой ответственности | Комплект бюджетных форм | Формат и информационное содержание каждой бюджетной формы |

| 7. Разработка регламентов взаимодействия | Регламент. Ограничение доступа | Регламент документооборота и доступа к конкретной информации |

| 8. Разработка форм бюджетного контроля | Приказ. Инструкции по рабочим местам | Формы контроля за составлением бюджетов. Правила сравнения фактических показателей с плановыми |

Организация бюджетирования начинается с создания финансовой структуры — центров финансовой ответственности (ЦФО).

Для построения бюджетов структурных подразделений проводится анализ организационной структуры предприятия. Финансовая структура может совпадать или не совпадать с организационной структурой.

Порядок анализа организационной структуры компании можно разбить на этапы. На первом этапе составляется перечень бизнесов (видов хозяйственной деятельности, основных видов реализуемой продукции, работ и услуг), проводится анализ правового статуса структурных подразделений и проверяется степень обособленности в их деятельности. На втором этапе определяются структурные подразделения, которые не имеют источника дохода. Очень важно распределение доходов, расходов и затрат по структурным подразделениям и определение регулируемых и нерегулируемых затрат. Последним этапом является выявление структурных подразделений, способных отвечать за движение денежных средств.

Финансовая структура делит организацию не по функциональным звеньям, а по центрам финансовой ответственности (ЦФО). Это позволяет четко отслеживать потоки денежных средств и контролировать источники возникновения доходов и расходов. Такая детализация учета позволяет максимально объективно диагностировать состояние компании.

В целях анализа различают три вида ЦФО.

1) Центры прибыли (ЦП) — подразделения, получающие прибыль. Руководители ЦП совместно с руководством организации определяют процентное распределение результатов деятельности (как доходов, так и убытков). Данная система стимулирует активность ЦП и вместе с тем заставляет уделять большое внимание страхованию рисков, поскольку убыток будет покрываться центром из собственного бюджета.

2) Центры инвестиций (ЦИ) — подразделения, которые внедряют новые виды бизнеса, не достигшие самоокупаемости, финансируемые из бюджета предприятия.

3) Центры затрат (ЦЗ) — подразделения, обслуживающие центры прибыли и инвестиций. ЦЗ формируются исходя из потребностей двух других видов центров, а финансируются за счет отнесенных на ЦП расходов.

Иногда выделяют и четвертый вид ЦФО — центр доходов (ЦД) –подразделение, руководство которого отчитывается только за получение доходов, т. е. имеет возможность оказывать воздействие на цены и объем деятельности.

Для комплексной оценки деятельности ЦФО вводятся контрольные показатели производственно-хозяйственной деятельности. Эффективность работы ЦФО определяется сравнением плановых и фактических значений этих показателей. На основе сравнения данных по контрольным показателям руководитель ЦФО принимает меры для достижения их значений, повышения эффективности деятельности ЦФО. Финансовая структура компании оформляется Положением о финансовой структуре.

Чтобы планировать деятельность, менеджеры ЦФО составляют бюджеты и представляют отчетность по фактическим затратам и результатам в разрезе бюджетов. Устанавливается персональная ответственность менеджеров за бюджетные показатели и принятие решений по своим ЦФО.

На этапе составления основного бюджета анализируются и уточняются ценовая и кредитная политика компании, стратегия управления запасами, выявляются риски и оцениваются возможные последствия управленческих решений.

Процесс бюджетирования четко регламентируется, а сами регламенты фиксируются в Положении о бюджетировании. Они должны соответствовать бюджетному циклу, который включает в себя планирование деятельности предприятия в целом и по подразделениям, подготовку проектов отдельных и консолидированных бюджетов, внесение корректировок и согласование бюджетов, а затем их утверждение, проектирование обратных связей и учет меняющихся условий.

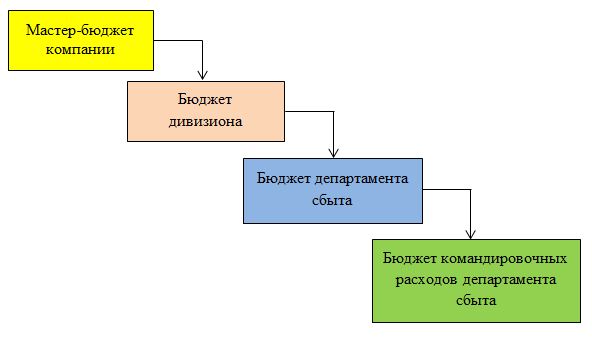

На первом шаге определяются все уровни детализации, до которых будет «опускаться» бюджет. Например, мастер-бюджет будет состоять из бюджетов нескольких дивизионов. Бюджет дивизиона — из бюджетов департаментов, находящихся внутри дивизиона. Внутри бюджета департамента сбыта будет формироваться, например, бюджет расходов на командировки (см. рис. 1.2).

Подобная процедура детализации проводится для всех компонентов расходов и доходов.

На втором шаге определяются «владельцы» бюджета — менеджеры, которые разрешают производить расходы в рамках «своей» строчки бюджета. Например, владельцем бюджета командировочных расходов будет начальник департамента сбыта. Отметим, что руководитель подразделения не всегда контролирует все расходы своего департамента. Например, сотрудники департамента сбыта пользуются компьютерами, затраты на эксплуатацию которых (обслуживание, ремонт, доступ в Интернет) несет компания.

Поэтому владельцем бюджета расходов на использование компьютеров будет не начальник департамента сбыта, а начальник департамента информационных технологий. В целом, у каждой строчки бюджета на любом уровне детализации должен быть свой владелец.

Система контроля за выполнением бюджетов заключается не только в своевременном предоставлении бюджетных данных для создания бюджетов, но и в анализе отклонений фактических значений бюджетных статей от запланированных. По результатам анализа отклонений принимаются соответствующие управленческие решения. Уровень принятия этих решений зависит от величины отклонения (например, 5%, 10% и т. д.), что отражается в регламентах. Кроме того, на основе отклонений можно выстроить систему мотивации менеджеров, однако (из-за сложности получения точных прогнозов в отдельных сферах бизнеса) такая система создается, когда процесс бюджетирования уже налажен и стабильно функционирует. Не менее важная проблема и задача — построение системы индикаторов и их измерения таким образом, чтобы они не провоцировали искажения информации.

Анализ исполнения бюджетов позволяет менеджерам применять систему управления по отклонениям, когда внимание менеджера концентрируется на показателях, которые имеют значительные отклонения от плановых. Анализу также подвергаются различия между бюджетными данными и данными других подразделений или предприятий, среднеотраслевыми данными. Не менее важен также и анализ тенденций показателей во времени.

Если результирующие финансовые показатели, рассчитанные на основе системы бюджетов (такие, как ликвидность, прибыль, рентабельность и др.), неудовлетворительны, то проводится анализ влияния на финансовое состояние основных параметров бюджетов и заложенных в них нормативов при их изменении.

В принципе бюджетному анализу подвергается оцененное в денежном выражении и отраженное в бюджетах движение (изменение количества, стоимости, пропорций, перераспределение между центрами ответственности, проектами, сегментами деятельности и др.) любых элементов имущества организации или объектов ее имущественных прав и соответственно любых источников их формирования (финансирования), а также факторы этого движения. Например, бюджетный анализ денежных потоков позволяет наладить синхронность поступления и расходования денег в целях поддержания необходимого для исполнения платежных обязательств объема денежных средств. Это позволяет более реально оценивать платежные возможности организации. Бюджетный анализ доходов и расходов позволяет сопоставлять изменение доходов и расходов по периодам времени (в динамике), определять и сопоставлять рентабельность отдельных направлений бизнеса, устанавливать нормативы и лимиты расходов и пр.

Начальники цехов, менеджеры отделов снабжения, продаж, маркетинга анализируют работу своих подразделений. Руководитель же предприятия может увидеть всю картину целиком и, более того, исследуя отклонения, понять, кто несет ответственность за нарушение графика выполнения работ, превышение бюджета, а кто добился экономии средств и почему.

Одна из важных составляющих анализа результативности бюджетных расходов — регулярный сбор информации о результатах деятельности предприятий. При этом главная задача состоит в том, чтобы определить, какую информацию, с какой периодичностью и какими способами собирать.

От периодичности сбора информации зависит стоимость самой процедуры. Для расчета одних показателей и индикаторов требуется собирать информацию раз в год, для других — раз в месяц, в одном случае индикатор следует измерить до начала предоставления услуги, в другом — по истечении определенного времени после завершения программы.

Инвентаризация имеющейся информации во многом облегчает сбор данных и позволяет избежать дублирования при составлении новых форм отчетности. В первую очередь используется информация, которая уже имеется либо которую можно легко получать на систематической основе. Основным объектом мониторинга являются числовые, а также нечисловые, но измеримые параметры. Процесс бюджетирования должен быть стандартизирован с помощью бюджетных форм, инструкций и процедур, которые систематизируются в положении о бюджетировании и положениях о конкретных бюджетах. Составным элементом регламентов по бюджетированию является бюджетная политика или сопутствующий раздел в управленческой учетной политике.

Электронные таблицы позволяют стандартизировать и автоматизировать процесс составления бюджета и финансового плана компании. Бюджет каждого уровня управления (компания в целом, дивизион, департамент и т.д.) будет выглядеть стандартно, различаясь только цифрами. В результате общий бюджет любого уровня управления получается простым сложением данных бюджетов подразделений, входящих в этот уровень управления.

Итак, исследование методологических основ финансового планирования и технологии бюджетирования на предприятии позволяет сделать следующие выводы:

1) Бюджетирование представляет собой инструмент, управленческую технологию, предназначенную для выработки и повышения финансовой обоснованности принимаемых управленческих решений.

2) Объектом бюджетирования является бизнес (вид или сфера хозяйственной деятельности). Главной задачей бюджетирования является обоснованное планирование деятельности предприятия с целью обеспечения текущего контроля деятельности.

3) Взаимосвязь финансового планирования и бюджетирования состоит в том, что бюджетирование является инструментом (методом) совершенствования финансового планирования на предприятии. Различие заключается в том, что все бюджетные показатели, планируемые в различных бюджетах, должны быть взаимосвязаны.

4) Главный бюджет предприятия включает два основных блока: систему операционных бюджетов и систему финансовых бюджетов. Кроме того, используются вспомогательные и специальные бюджеты.

5) Операционные бюджеты отражают планируемые на предстоящий год операции. В процессе их подготовки прогнозируемые объемы продаж и производства трансформируются в количественные оценки доходов и расходов для каждого из действующих подразделений предприятия.

6) Финансовые бюджеты включают бюджеты, характеризующие либо финансовое положение предприятия, либо финансовые результаты его деятельности. Они составляются на основе информации операционных бюджетов, обобщая или представляя ее в требуемом разрезе. К ним относятся и проекты форм публикуемой бухгалтерской отчетности.

7) При построении главного бюджета применяются методы «сверху вниз» и «снизу вверх» и учитываются наиболее значимые ограничения, определяющие результат деятельности предприятия. Бюджеты разрабатываются на год с разбивкой на более короткие периоды: кварталы, месяцы и т.д.

8) Бюджеты не имеют стандартизованной формы, их структура зависит от предмета бюджета, размера организации, детальности проработки, непрерывности процесса планирования и др.

9) Основные этапы создания системы бюджетирования на предприятии включают последовательную разработку: финансовой структуры, системы показателей, мастер-бюджета, методики заполнения бюджетных форм, регламентов взаимодействия и форм бюджетного контроля.

1.4. Контроль исполнения бюджета

Сегодня эффективное управление основано на системе планирования деятельности компании и контроле исполнения разработанных бюджетов. Главный инструмент контроля – выявление отклонений фактически достигнутых показателей от запланированных. Менеджменту нужно принимать оперативные решения и воздействовать на работу предприятия, только если возникшие отклонения существенны. Для того чтобы сконцентрировать внимание руководителей на существенных отклонениях, вам потребуется проанализировать работу компании за предшествующие годы, рассчитать диапазон допустимых отклонений и внедрить систему извещений.

Система управления, при которой внимание менеджмента, в том числе финансового директора, акцентируется только на существенных отклонениях фактически достигнутых результатов от плановых (нормативных) значений, в мировой практике получила название «Управление по отклонениям». В целом, для того чтобы внедрить управление по отклонениям, необходимо разработать отчетность, в которой показатели деятельности компании, имеющие существенные отклонения от плановых значений, каким-либо образом выделяются (цветовое выделение, крупный шрифт и т.д.). Это позволяет финансовому директору быстро оценить сложившуюся в компании ситуацию. Однако для того, чтобы реализовать такой подход на практике, нужно определить, какие отклонения от плана можно считать допустимыми. При этом следует учесть, что пределы допустимых отклонений, устанавливаемые в компании, с одной стороны, должны быть как можно более «узкими», чтобы обеспечить выполнение поставленных задач, а с другой – не должны давать повода для «ложной» тревоги, когда отклонения связаны с объективными особенностями контролируемой деятельности.

Стоит отметить, что большинство бюджетов компании составляется для различных периодов (месяц, квартал, год). С этой же периодичностью должен проводиться и контроль их исполнения, а значит, для каждого бюджетного периода необходимо определить диапазон допустимых отклонений. При этом нужно обеспечить их согласованность. Иначе говоря, если ежемесячные показатели деятельности находятся в допустимых пределах, то отклонение фактически достигнутых результатов за год от плановых также не должно превышать установленных нормативов.

Оценивая существенность отклонений, нужно учитывать ряд факторов. Во-первых, специфику деятельности компании. Во-вторых, немаловажную роль играет период планирования. Чем больше срок, на который составляется бюджет, тем уже должны быть границы допустимых отклонений в процентном выражении, а не в абсолютных величинах. Не следует забывать и о требованиях руководства к стабильности работы компании. На будущий год всегда могут быть заданы более жесткие требования к точности исполнения бюджетов, чем в прошедшем году.

На практике при определении границ отклонений в основном используют два подхода:

• экспертные оценки;

• статистический анализ.

Метод экспертных оценок, используемый для определения допустимых отклонений, получил наибольшее распространение на практике, так как не требует сложных расчетов, а пределы отклонений определяются на основе экспертного мнения. В качестве экспертов, как правило, выступают руководители подразделений, ответственные за тот или иной операционный бюджет. Однако точность определенных таким образом пределов отклонений достаточно низкая. Иначе говоря, сотрудники заинтересованы в том, чтобы принимаемые в компании границы отклонений были как можно больше – это позволит им снять с себя ответственность за невыполнение поставленных задач. Либо возникает обратная ситуация, когда принятые границы отклонений крайне «узкие». В результате при проведении планово-фактического анализа большинство бюджетных статей в системе управления по отклонениям будут выделены как требующие срочного вмешательства менеджмента, в то время как на самом деле лишь по немногим из них отклонения будут действительно существенны. Использование экспертного метода оценки оправдано на предприятиях, реализующих единичную или мелкосерийную продукцию, новые проекты, в строительных и ведущих научно-исследовательские работы компаниях. Иначе говоря, этот метод оценки востребован в случаях, когда отсутствуют данные за предшествующие периоды, которые можно было бы использовать для анализа возникающих расхождений планируемых и фактически достигнутых результатов деятельности.

Статистический анализ отклонений, возникавших в предшествующие бюджетные периоды, позволяет дать обоснованную оценку границ допустимых отклонений. Однако стоит отметить, что использование этого подхода возможно только в компаниях с серийным и поточным производством, в транспортных компаниях, на предприятиях добывающих отраслей и т.д. Другими словами, на тех предприятиях, которым в силу специфики деятельности свойственна цикличность хозяйственных операций. Это предполагает существование в компании данных за несколько лет о выполнении бюджетов и позволяет выявить те отклонения, которые требовали особого внимания финансового директора.

Результаты деятельности компании, как правило, нельзя спланировать со стопроцентной точностью, так как они зависят от многих случайных факторов, которые не могут быть учтены. Поэтому, оценивая пределы допустимых отклонений, можно использовать методы теории вероятностей и статистического анализа и значение по любой из бюджетных статей рассматривать как случайную величину.

Оценивая существенность отклонения фактически достигнутых результатов деятельности компании от запланированных, нужно руководствоваться следующим:

• отклонения нормальны, если разница между фактическим значением и запланированным по той или иной статье бюджета не превышает значения среднеквадратического отклонения;

• отклонения не существенны, если разница между планом и фактом находится в интервале от одного до двух среднеквадратических отклонений;

• отклонение существенно и требует немедленного вмешательства менеджмента, если расхождение фактических и плановых показателей в два раза превышает значение среднеквадратического отклонения.

Определенные таким способом диапазоны отклонений позволяют формировать наглядную для менеджмента отчетность об исполнении бюджетов, в которой все несущественные расхождения запланированных и фактических показателей будут игнорироваться, а наиболее значимые факты невыполнения или перевыполнения плана — выделяться. На практике при таком подходе более 70% отклонений будет отфильтровано, что позволит финансовому директору уделить больше времени анализу причин появления существенных расхождений между плановыми и фактическими показателями.

Основным элементом системы контроля является отчетность об отклонениях. Она может формироваться ежедневно, еженедельно или ежемесячно в зависимости от характера контролируемых показателей и представляться руководителю в виде справок (извещений) об отклонениях либо отчетов, в которых показатели, имеющие существенные отклонения от плановых, каким-либо образом выделяются из их общего перечня. Наиболее простой вариант – цветовое выделение в отчете показателя, который имеет существенное отклонение от плана. Выбор цвета зависит от величины отклонений: позитивные отклонения закрашиваются оттенками зеленого цвета, негативные – красного, а значения в пределах нормы не выделяются. Цветовое выделение позволяет руководителю быстро оценить сложившуюся обстановку в компании и сконцентрировать внимание только на тех показателях, которые имеют негативные тенденции. Однако можно использовать и другие способы выделения показателей, требующих внимания финансового директора, например, путем дополнительных комментариев в отчете, выделение шрифтом, акцентирующим внимание руководителя на нужном показателе.

Перед внедрением системы контроля за отклонениями целесообразно разработать регламент данного процесса. Он должен содержать следующие основные положения:

– описание методики контроля за отклонениями, которая должна быть достаточно ясной для специалистов не только финансовой службы, но и других подразделений;

– форму извещения об отклонениях, которая более наглядна и эффективна, чем внесение пометок в стандартные отчеты;

– сроки и порядок передачи извещений;

– порядок обратной связи – может потребоваться получение дополнительных аналитических сведений;

– указание ФИО лиц, ответственных за принятие решения. Возможно разделение уровня полномочий для принятия таких решений в зависимости от величины отклонения;

– сроки для принятия решений по выявленным отклонениям.

Автоматизировать технологию управления по отклонениям можно с помощью любых программных продуктов, позволяющих составлять бюджеты и собирать данные об их исполнении. Однако наиболее полезными для финансового директора будут системы, относящиеся к категории информационно-аналитических (Cognos, Plan Designer, Oracle BI, SAP SEM и т.д.), поскольку в них реализованы удобные средства формирования и анализа отчетов, а также возможность решать различные задачи моделирования и прогнозирования. Другими словами, финансовый директор не только будет проинформирован о наиболее существенных отклонениях, возникших при исполнении бюджетов, но и сможет смоделировать последствия тех или иных решений, призванных устранить возникшие отклонения.

Возникающие отклонения фактических результатов от плановых показателей становятся предметом оперативных совещаний – на уровне менеджеров среднего звена либо стратегических сессий – на уровне высшего руководства. В ходе совещаний проводится детальный анализ фактической деятельности предприятия, факторов, вызвавших наибольшие отклонения, и вырабатываются необходимые управленческие решения. На практике на любом предприятии возникает ряд типичных сложностей. Например, какое отклонение считать критичным, а какое допустимым? Или, скажем, если часть показателей подразделения перевыполнена, а часть недовыполнена – хорошо сработало подразделение или плохо? Для преодоления этих трудностей предлагается множество различных методов, суть которых, как правило, сводится к нормированию целевых, допустимых и критических значений показателей и установлению неких формальных правил принятия управленческих решений на основе показателей. Типичные недостатки этих методов известны – их сложность, с одной стороны, и недостаточная надежность даваемых рекомендаций – с другой.

В целом в практической работе менеджеров основным инструментом интерпретации показателей и принятия решений остаются здравый смысл и накопленный опыт, а формальные методы анализа – источником вспомогательной информации.

В заключение стоит отметить, что использование системы управления по отклонениям позволяет существенно сократить объем информации, поступающей к финансовому директору, уменьшить количество и повысить качество ежедневно принимаемых им решений, а также своевременно выявить наиболее проблемные участки работы на предприятии.

1.5. Принципы эффективного бюджетирования

Принципы эффективного бюджетирования базируются на здравом смысле и довольно просты. Для сопоставления и анализа данных разных периодов процесс бюджетирования должен быть постоянным и непрерывным. Сами периоды должны быть одинаковыми и утверждены заранее: неделя, декада, месяц, квартал, год.

В данной части будут рассмотрены основные принципы, соблюдать которые должны любые предприятия, занимающиеся бюджетированием.

1) Принцип скольжения и гибкости

Свойство непрерывности процессов составления бюджетов выражается в принципе «скольжения». Согласно М. Максу данный принцип характеризуется гибкостью, так как он основан на непрерывных прогнозах. То есть, если, например, стратегический период планирования в компании составляет три года, то он включает еще и период длиной в четыре квартала. Причем такой период планирования выдерживается постоянно: по окончании первого квартала к четвертому прибавляется еще один и снова составляется бюджет на четыре квартала. В этом и заключается принцип «скольжения». Обсудим, последствия внедрения принципа «скольжения» бюджета на предприятии.

Во-первых, используя методику «скользящего» бюджетирования, компании постоянно могут учитывать внешние изменения (такие как инфляция, спрос на продукцию, ситуация на рынке), изменения стратегических целей, а также могут корректировать планы в зависимости от достигнутых результатов. В целом прогнозы доходов и расходов становятся более точными, чем при использовании статичного бюджетирования, так как в статичном бюджете доходы и расходы планируются исходя только из одного уровня реализации, что предполагает определенный уровень производства.

Во-вторых, при регулярном планировании работники на местах начинают привыкать к предъявленным требованиям и соотносить свои повседневные действия со стратегическими целями компании.

В-третьих, при использовании статичного бюджетирования к концу года существенно уменьшается горизонт планирования, что не происходит при «скользящем» бюджете. К примеру, предприятие, которое раз в год в декабре утверждает бюджет на год вперед, в сентябре располагает планами лишь на два последующих месяца. А когда будет сформирован бюджет на январь, может оказаться, что уже поздно заказывать ресурсы, заявку на которые нужно было размещать за три месяца до поставки. Этого можно избежать лишь посредством использования гибкого бюджета.

Любая компания может столкнуться с форс-мажорными обстоятельствами, поэтому в регламенте должна быть предусмотрена процедура как плановой, так и экстренной корректировки бюджета. В идеале в бюджет должна быть заложена вероятность наступления любых событий. Для этого можно использовать, например, гибкий бюджет.

Гибкий бюджет составляется по принципу «если – то». То есть гибкий бюджет представляет собой ряд «жестких» бюджетов, основанных на различных прогнозах. В дальнейшем, какие бы события не произошли (военные конфликты, мировой экономический кризис, новые решения ОПЕК), пересматривать и корректировать бюджет не придется. Нужно будет строго исполнять тот бюджет, который базируется на сбывшемся прогнозе.

2) Принцип единства бюджетных форм

Все бюджетные формы (таблицы) должны быть одинаковыми для всех центров учета. Особенно это актуально для холдингов, в состав которых входят различные предприятия. Если каждый завод будет использовать свои собственные формы, то у финансовой службы управляющей компании основная доля времени будет уходить на консолидацию данных, а не на планирование и анализ результатов.

Такой же стандартной и основанной на единой методике должна быть процедура заполнения бюджетов на разных предприятиях холдинга, а также на уровнях центров финансовой ответственности в рамках предприятий. Соответственно едиными должны быть и сроки представления бюджетов подразделениями холдинга в управляющую компанию.

3) Принцип финансовой структуры

Прежде чем внедрять систему бюджетирования, компании необходимо создать финансовую структуру, которая может быть построена по иным принципам, нежели организационная структура. Эффективно работающая система бюджетирования предполагает существенное изменение системы управления, связанное с делегированием полномочий и ответственности на более низкие уровни управления. В частности, необходимо, чтобы определенные полномочия по планированию, согласованию и корректировке бюджетов, а также соответствующая ответственность за их исполнение были делегированы формируемым в процессе разработки системы бюджетирования центрам финансовой ответственности (ЦФО). Если руководство компании не готово к такой коренной реорганизации системы управления, то внедрение системы бюджетирования будет в значительной степени безрезультатно.

Если же компания проводит реструктуризация в целях повышения эффективности работы системы бюджетирования, то в зависимости от категории центра учета (будь это центр получения прибыли или источник возникновения затрат) должны быть разработаны различные системы критериев для оценки эффективности деятельности этих подразделений. Далее, разработав финансовую структуру, предприятие выявит количество уровней сбора бюджетной информации и в зависимости от этого сможет сформировать график составления бюджетов для каждого центра учета.

Стоит отметить, что для внедрения такого проекта компания должна находиться в стабильном финансовом положении, позволяющем выделить необходимое количество ресурсов (финансовых, временных и кадровых). Например, если предприятие находится в финансовом кризисе и имеет проблемы с платежеспособностью, то в этой ситуации лучшей моделью управления будет концепция централизация власти, которая позволит установить жесткий контроль над финансовыми потоками и принимать оперативные решения, не тратя время на лишние согласования в поисках оптимального варианта. Поэтому в этот период внедрение системы бюджетирования будет не самой лучшей идеей.

4) Принцип процессно-ориентированного бюджетирования

Не стоит начинать внедрение систем планирования и бюджетирования, пока технологии процессов в компании не достаточно ясны. Очень часто усовершенствования в процессах планирования – в форме реализации проектов – начинаются с желания изменить также и организационную систему. Сначала нужно разработать и согласовать процессы предприятия, а затем выбрать и внедрить соответствующую систему.

Процессно-ориентированное бюджетирование поддерживается многими учеными. По мнению этих исследователей, бюджет в первую очередь служит для целей планирования. В отличие от традиционного бюджетирования, процессно-ориентированное бюджетирование направлено на горизонтальное, а не вертикальное видение компании. Также процессно-ориентированное бюджетирование повышает эффективность учета косвенных затрат и методику их распределения, что позволяет более точно рассчитать себестоимость продукции.

5) Принцип прозрачности информации

Удачная постановка бюджетирования в компании напрямую зависит от того, насколько хорошо сотрудники понимают суть и полезность этого мероприятия. А объяснить это должен именно финансовый директор.

Для того чтобы исключить возможность искажения информации и усилить контроль за исполнением бюджета, специалисту, анализирующему данные итоговых бюджетных форм, необходим доступ к бюджетам каждого центра учета, а также к операционным бюджетам в рамках самих центров учета, вплоть до самого нижнего уровня. Кроме того, он должен располагать информацией о том, в какой стадии находится формирование бюджетов на всех нижестоящих уровнях. И если какое-то подразделение представило бюджет позже, чем нужно, то финансист, ответственный за бюджетирование, должен своевременно получить информацию о причинах, по которым это произошло. Поэтому необходим постоянный мониторинг процесса бюджетирования по всем уровням. В автоматизированных программах бюджетирования такой мониторинг осуществлять легко, гораздо сложнее это сделать, если бюджеты формируются в обычных электронных таблицах.

6) Принцип интегрированности с информационными технологиями

Типовое ИТ-решение по бюджетированию может позволить руководству компании определять целевые показатели финансовой эффективности и рентабельности за счет заполнения плана ключевых и стратегических показателей по доходам, установления лимитов наиболее важных (критичных) расходов, отображение целевых значений на уровне планирования по структурным подразделениям в качестве ориентира. Решение охватывает такой процесс как прогнозирование финансовых результатов на основе исторических данных и с использованием автоматических моделей планирования. Решение предоставляет возможность вести несколько вариантов бюджетов, учитывающих различное развитие событий, в том числе с учетом открытия и закрытия новых точек продаж. Ещё одна важная функциональная возможность, связанная с процессно-ориентированным бюджетированием, – заполнение плановых значений по центрам финансовой ответственности с контролем соответствия целевым показателям, а также расчёт финансового результата. Типовое решение по бюджетированию позволяет заниматься распределением затрат (аллокацией), распределением общих сумм на детальные аналитики, общих затрат региона на отдельные объекты на основе исторических данных, планируемых показателей (выручка) или статистических показателей (численность персонала и т.п.). Ведение бюджета доходов и расходов – одна из возможностей ИТ-решения, которая заключается в планировании прихода и расхода по всем источникам в требуемом временном разрезе, расчете начального и конечного сальдо, а также соответствии уровню, заданному руководством.

Таким образом, необходимое условие эффективного ведения бюджетов – автоматизация деятельности с помощью подходящей для компании информационной программы. Нужно помнить, что постановка бюджетирования – большая системная задача. Но, несмотря на трудности, которые возникают в ходе ее решения, надо стараться придерживаться принципов, описанных выше.

Следует понимать, что постановка и организация системы бюджетирования – большая сложная комплексная задача. Тем не менее, несмотря на трудности, которые возникают в ходе ее решения, надо стараться придерживаться принципов, описанных выше. Внедрение данных принципов будет способствовать повышению эффективности управления компанией.