2.3. Анализ системы бюджетирования ООО «БОЗНА»

Как показал анализ финансово-хозяйственной деятельности предприятия ООО «БОЗНА», предприятие не достаточно ликвидное и рост прибыли может снижаться из-за превышения роста себестоимости над ростом прибыли, поэтому целесообразно проводить прогнозирование объема производства, объема затрат. На предприятии ООО «БОЗНА» прогнозированием и процессом бюджетирования занимается плановый отдел.

Плановый отдел старается придерживаться системе бюджетирования, но составление прогнозов (бюджетов) основывается на основе прогноза.

В целом система прогнозирования со стороны отдела проводится на основе примерных данных, роста цен и ситуаций за прошлые года.

Если же рассматривать существующую систему бюджетирования с организационной точки зрения, то ей присущи все черты корпоративного принципа построения с отдельно выделенным бюджетом движения денежных средств (БДДС) и бюджетом доходов и расходов (БДР).

В целом, в организации системы бюджетирования ООО «БОЗНА» можно выделить следующие основные стадии:

1) формирование проектов Бюджета доходов и расходов и Бюджета движения денежных средств;

2) утверждение данных проектов;

3) исполнение Бюджета доходов и расходов;

4) анализ исполнения бюджета.

Технология составления бюджета ООО «БОЗНА» демонстрируется с помощью очень простого примера, который описывает соотношения между отдельными показателями внутри бюджетных таблиц и соотношение итоговых показателей отдельных бюджетных таблиц как единого целого бюджета.

Отметим, что такие упрощения не носят принципиальный характер, а служат исключительно целям обеспечения простоты и наглядности технологии бюджетирования.

Итак, пусть на предприятии начата подготовка краткосрочного финансового плана на следующий плановый год. В соответствии со сложившейся традицией финансовый менеджер составляет систему бюджетов, получив из отдела маркетинга данные о прогнозных объемах сбыта.

Составим операционные бюджеты:

— бюджет продаж;

— бюджет производства

— бюджет прямых затрат на сырье и материалы;

Совокупность собранной информации представлена ниже. Следует отметить, что исходные данные обычно представляются по блокам в соответствии со списком бюджетов, которые разрабатываются финансовым менеджером предприятия.

Качество составления бюджета продаж очень важно, поскольку без четкого прогноза доходов предприятия невозможно определить другие ключевые финансовые показатели, следовательно, принять важные стратегические и тактические финансовые решения в планируемом периоде.

Бюджет производства составляется в производственных подразделениях (цехах) ООО «БОЗНА» и утверждается заместителем генерального директора по производству. Бюджет производства определяет конкретные задания для каждого цеха на плановый период.

Таким образом, при максимальной загрузке оборудования объем производства на год составит 81,6 тыс. изделий. Для полного удовлетворения спроса на продукцию предприятия необходимо произвести дополнительно 7,2 (88,8 – 81,6) тыс. изделий.

Возможно, бюджет продаж позволяет оптимально распределить загрузку производственных мощностей, однако при его выполнении неизбежны проблемы, связанные с загрузкой оборудования и персоналом. Например, согласно данным бюджет продаж в январе должно быть произведено 2 тыс. счетчиков жидкостей и 3 тыс.турбинных счетчиков нефти. Оба изделия производятся на одном и том же оборудовании, но для каждого вида требуется настроить оборудование заново. Оптимальным могли бы стать два варианта производства:

1) производить каждый день 67 счетчиков жидкостей (2000 ед. / 30 дней) и 100 турбинных счетчиков нефти (3000 ед. / 30 дней);

2) производить 12 дней только счетчики жидкостей и оставшиеся 18 дней — турбинные счетчики нефти.

Однако, в первом случае резко снижается уровень производительности труда и повышается уровень затрат на переналадку оборудования. Во втором случае складывается ситуация, когда за первую половину месяца не будет реализовано ни одного турбинного счетчика нефти, а затаривание счетчиками жидкостей приведет к отвлечению средств из оборота.

Бюджет прямых затрат на сырье и материалы представляет собой сгруппированные по основным видам сырья и материалов потребности предприятия для производства запланированных объемов продукции.

Бюджет производства дает информацию о том, какая продукция, когда и в каком количестве должна быть произведена. Чтобы составить бюджет потребностей в сырье и материалах, необходимо использовать данные о том, в каких количествах они используются при производстве конечных продуктов. Для этого применяется смета основного сырья и материалов, используемых при производстве выпускаемых изделий. Смета составляется на основе стандартов и технических условий, утверждается руководителем ООО «БОЗНА» и согласовывается с ответственным лицом заказчика.

В группе сводных бюджетов формируются прогнозный баланс, план прибылей и убытков, план движения денежных средств. Формы этих бюджетов соответствуют формам годовой бухгалтерской отчетности.

Цели, которые ставит перед собой руководство предприятия, должны быть не только четкими и обоснованными, но и сбалансированными. Иначе правильный и полезный бюджет сформировать невозможно. Например, акционеры ставят одновременно задачи сократить затраты на 10%, снизить кредиторскую задолженность на 40% и при этом вводят ограничения на привлечение средств. Однако для снижения затрат необходимы значительные инвестиции, которые невозможно осуществить, если будет погашена кредиторская задолженность и введены ограничения на рост долга перед банком.

В практике финансового бюджетирования в ООО «БОЗНА» случаются ситуации, когда дается производственный заказ на изготовление определенного количества единиц продукции, а затем финансистам ставится задача сформировать финансовый план, который помимо прочего включал бы план сбыта произведенных изделий. Даже заказы, выдаваемые главной представительной компанией, нередко оплачиваются с существенным опозданием или частично под гарантию будущей оплаты.

Отсутствие каких-либо бюджетов, которое может объясняться различными причинами, может привести к серьезным проблемам. Так, если система бюджетов ограничена только планом доходов и расходов, то в тени остается потребность предприятия в средствах для обеспечения деятельности.

При наличии плана движения денежных средств, но в отсутствии баланса не всегда можно узнать, посильна ли предприятию кредитная нагрузка, и привлекательно ли оно в качестве заемщика. Также имелись случаи, когда при выполнении принятого бюджета на практике в результате осуществления рискованной финансовой политики платежеспособность и ликвидность предприятия существенно снижалась.

В процессе исследования практики системы бюджетирования в ООО «БОЗНА» отмечены случаи, когда процесс бюджетирования сводился к упрощенной корректировке фактических данных отчетного периода в сторону небольшого снижения или увеличения показателей. Причем в самой работе подразделений, руководителей и специалистов предприятия ничего не меняется. Можно предположить, что в данных случаях речь идет даже не о выполнении или невыполнении бюджета предприятия, а о том, что реальный финансовый план отсутствует в принципе.

В состав проблем при составлении бюджетов также входит нерациональный подход к документированию и документообороту в ходе процедуры бюджетирования. Установлению рационального порядка мешает как свободная форма подачи информации, так и внедрение сложных форм, на которые только чтобы понять их суть и порядок работы с ними уходит много времени. Если же внедряемая документация в соответствии с создаваемой системой сопровождается активной перепиской между подразделениями, то об эффективном бюджетировании также не приходиться говорить. Планирование превращается в вынужденную формальность, которую выполняют с единственной целью: скорее закончить и заняться чем-нибудь другим.

Проведенное исследование особенностей организации бюджетирования в ООО «БОЗНА» позволяет сделать следующие выводы:

1. ООО «БОЗНА» является производственным филиалом предприятия. Специализация предприятия – экспериментальное производство приборов, средств автоматизации и оборудования для нефтегазовой, энергетической и других отраслей промышленности.

2. Основными благоприятными факторами для развития ООО «БОЗНА» в 2013-2015 гг. стали государственная поддержка производственных предприятий отрасли и увеличение объемов государственного заказа.

3. Бюджетирование в ООО «БОЗНА» осуществляется методом «снизу-вверх» в четыре этапа: финансовый анализ; составление финансового раздела бизнес-плана и прогнозных документов; корректировка текущих финансовых планов; составление оперативных финансовых планов.

4. Основные недостатки, отмеченные в процессе финансового планирования в ООО «БОЗНА», заключаются в следующем:

— отсутствует стратегическое планирование и, соответственно, его связь с бюджетированием;

— в основе лежит система лимитирования расходов, имеющая ряд недостатков, в частности, отсутствие стимулов для повышения эффективности производства и рационального расходования финансовых средств;

— невысокая достоверность финансовых планов, требующая постоянно вносить в финансовый план серьезные корректировки;

— не разработаны единые плановые (бюджетные) формы для подразделений, не указаны сроки их заполнения, согласования и сдачи, отсутствует перечень ответственных лиц и санкций за нарушение сроков;

— используется трудоемкая процедура балансировки планов и сопутствующее ей большое количество итераций согласования; — система бюджетирования, составляемых на предприятии неполна.

В целом, система бюджетирования ООО «БОЗНА» требует совершенствования, для чего может быть разработана и применена другая система составления бюджетов и методов финансового планирования.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ В ООО «БОЗНА»

3.1. Основные направления и предложения по совершенствованию системы бюджетирования в ООО «БОЗНА»

Для совершенствования системы бюджетирования на предприятиях необходим ряд мер, способных оптимизировать эти процессы:

— поставить перед персоналом предприятия четкие стратегические цели и задачи;

— отладить организацию процессов формирования отчетов и бюджетирования на предприятии, упорядочив документооборот;

— документально определить круг лиц, ответственных за принятие и исполнение бюджета, строго разграничив права и обязанности между этими лицами и структурными подразделениями.

На основе анализа системы бюджетирования ООО «БОЗНА» был проанализирован процесс формирования бюджета, рассмотрена структура бюджета организации.

В результате были выявлены негативные стороны в организации бюджетного процесса.

В ООО «БОЗНА» систему бюджетирования используют в качестве основного инструмента внутрифирменного планирования для рационального распределения ограниченных ресурсов, учета затрат и осуществления контроля за выполнением плана. В настоящее время отсутствие в системе бюджетирования показателей, характеризующих степень реализации стратегии, ориентация на решение преимущественно краткосрочных задач, распределение ресурсов в бюджетах без учета перспективных целей и стратегических инициатив персонала предприятия не позволяют полностью использовать потенциал бюджетирования. Предприятие продолжает использовать устаревший процесс и инструменты бюджетирования и прогнозирования, хотя и знают, что такая политика тормозит прогресс.

Иногда для того, чтобы заставить компанию всерьез задуматься об усовершенствовании бюджетирования, требуется существенная структурная реорганизация, например, вызванная слиянием с другой компанией.

Таким образом, можно выделить следующие пути совершенствования:

— смена взглядов менеджмента компаний на роль бюджетирования в построении стабильно развивающегося бизнеса и осознание необходимости поиска новых подходов в оптимизации существующей системы бюджетирования;

— отступление от организации бюджетирования на основе электронных таблиц и переход к полной автоматизации данного процесса.

Главный смысл бюджетирования сводится к повышению финансово-экономической эффективности и финансовой устойчивости предприятия путем координации усилий всех подразделений на достижение конечного, количественно определенного результата. В связи с этим в последнее время значительно вырос интерес к автоматизированным системам, представляющим достаточно большие возможности.

Автоматизация управления финансами часто начинается с переноса ручных форм планов и отчетов в электронные таблицы типа Microsoft Excel. Действительно, этот инструмент обладает рядом необходимых и полезных качеств: широкая распространенность, удобство и простота использования, мощные средства выполнения расчетов с помощью формул, соответствие экранных представлений готовым печатным формам.

Реальные системы управления финансами на базе электронных таблиц часто представляют собой сложный, плохо структурированный конгломерат форм, требующий постоянного сопровождения авторами и практически неотчуждаемый.

Система управления базами данных Microsoft Access предоставляет более широкие возможности, но, в сущности, имеет те же ограничения, что и таблицы Microsoft Excel. Все это отнюдь не означает, что указанные инструменты – плохие. Просто они имеют свою нишу: автоматизация управления при ограниченных информационных потоках.

С помощью программных систем работа по бюджетированию выполняется гораздо быстрее. Кроме того, значительно уменьшается количество ошибок. Во многих случаях исчезает необходимость обработки «вручную» большого количества данных.

Полученные результаты имеют аккуратный, удобный, структурированный вид. Не нужно много места для хранения бумаг — исходной и сводной информации. А если подсчитать экономию на стоимости бумаги и оплате труда, то в некоторых случаях компьютерное бюджетирование может обойтись даже дешевле обычного.

И самое главное — без автоматизации невозможно оперативно контролировать и корректировать процесс выполнения бюджетов, появляются богатейшие возможности для всестороннего анализа деятельности компании и ее подразделений.

В дипломной работе предлагается определить следующие пути совершенствования бюджетного процесса в ООО «БОЗНА»:

— создание на предприятии методологической базы планирования, составления, реализации и оценки бюджета;

— соблюдение предприятием основных принципов, позволяющих обеспечить эффективное бюджетное управление;

— внедрение краткосрочного бюджета;

— детализация бюджета.

Замена долгосрочного бюджетирования, имеющегося в ООО «БОЗНА», на краткосрочное бюджетирование нецелесообразно, так как краткосрочное бюджетирование не позволяет даже приблизительно оценить перспективность отдельного бизнеса и всего предприятия в целом. Наиболее разумной альтернативой является внедрение сразу двух бюджетов – долгосрочного и краткосрочного. При этом долгосрочный бюджет предназначен для анализа перспективы деятельности ООО «БОЗНА» (чего не увидеть в краткосрочном бюджете), а краткосрочный бюджет – для управления и контроля за текущей деятельностью предприятия (применение долгосрочного бюджета в данных целях малоэффективно).

Предлагается применить концепцию риска менеджмента, управления, снижающего риски предприятия. В соответствии с этой концепцией необходимо постоянно анализировать существующие риски и принять меры по их нейтрализации. В целях управления рисками предлагается бюджет ООО «БОЗНА» детализировать, так как при агрегированных статьях затрат, управление издержками является затруднительным.

Также предлагается процесс бюджетирования в ООО «БОЗНА» представить как цепочку управленческих действий: сначала сверху, от генерального директора, поступает информация о целях и стратегии предприятия вниз, к руководителям подразделений, затем снизу вверх поступают первоначально составленные проекты бюджетов, которые после корректировки принимаются и доводятся обратно снизу вверх до начальников подразделений. Данный принцип заключается в том, что каждый бюджет более низкого уровня является детализацией бюджета более высокого уровня.

Руководствуясь данными принципами, можно значительно ускорить создание полноценной системы бюджетирования в ООО «БОЗНА», играющей ключевую роль в управлении финансами, обеспечив тем самым условия для дальнейшего развития и процветания предприятия.

3.2. Экономическая эффективность мероприятий по совершенствованию системы бюджетирования в ООО «БОЗНА»

Разработка мероприятий по совершенствованию системы бюджетирования заключается в нахождении такой модификации системы, в которой её эффективность наиболее высока (минимум издержек и максимум полезности). Далее будут разработаны рекомендации по повышению эффективности бюджетирования на предприятии ООО «БОЗНА» и их экономические эффекты.

Предлагает два проекта по повышению эффективности бюджетирования предприятия, которые заключаются во внедрении скользящего и процессно-ориентированного бюджетирования.

По итогам проведенного анализа текущей практики бюджетного планирования, рациональности использования финансовых ресурсов и организации работы казначейства для повышения эффективности процесса планирования, анализа и контроля поступлений и выплат денежных средств был предложен механизм использования такого инструмента управленческого учета, как скользящий прогноз.

Под скользящим прогнозом понимается процесс еженедельного прогнозирования входящих и исходящих платежей с учетом требований и обязательств по заключенным и планируемым к заключению договорам и сделкам, а также отражение информации об остатках на счетах организаций в дату предоставления отчетов о фактическом движении денежных средств.

Внедрение скользящего бюджетирования в первую очередь подразумевает изменения в Регламенте компании. Они затрагивают обязанности экономистов всех подразделений. Кроме того, следует включить изменения в периоды обновления бюджета. А именно, указать обязанность экономиста по планированию еженедельно пересматривать бюджеты на месяц вперед. Таким образом, снизится отклонение факта от плана. Однако на практике его применение затруднено, поскольку отнимает у менеджеров достаточно много времени на составление и корректировки бюджетов. Так как мы рассматриваем крупное предприятие, решением данной проблемы является применение специального программного продукта, автоматизирующего данный процесс. То есть, скользящее бюджетирование на рассматриваемом предприятии может стать эффективным инструментом управления только при его автоматизации.

Процессно-ориентированное бюджетное планирование концентрирует свое внимание на изучении видов деятельности и их связи с достижением стратегических целей. Используемый вместе с процессно-ориентированным бюджетным планированием метод калькуляции затрат исходя из особенностей продукции и услуг основан на выявлении вариаций процессов, вызванных специфическими требованиями или условиями (особенностями) отдельных продуктов и услуг. Знание таких «особенностей» помогает компаниям понять и минимизировать вариации, в результате чего затраты станут более предсказуемыми и управляемыми.

Возникает вопрос, как внедрить процессно-ориентированное бюджетирование на предприятие ООО «БОЗНА»? Приведем несколько рекомендаций.

Во-первых, для стимулирования создания стоимости организация должна сосредоточить свои усилия на уменьшении потерь, тех видов деятельности, которые не создают добавленной стоимости. Следовательно, нужно сформировать систему бюджетирования так, чтобы виды деятельности, не приносящие стоимость, можно было легко выделить в рамках определенного бизнес-процесса, отдела или функции.

Во-вторых, стоит выделить возможные пути уменьшения рабочей нагрузки без снижения качества конечного результата. Все это возможно при глубоком понимании всех процессов на предприятии. Более того, при процессно-ориентированном бюджетировании используется определение практических и избыточных функциональных возможностей. Если на предприятии есть избыточные мощности, то нужно решить что с ними делать: продать, сдать в аренду или лизинг, консолидировать производства из других филиалов, использовать это время или площади в других целях.

На рассматриваемом предприятии предлагается использовать процессно-ориентированные бюджеты. Их внедрение подразумевает составление плана, в котором описано, как использовать свободные площади предприятия, сдавая их в аренду. Таким образом, предприятие будет получать дополнительную прибыль, а модифицированная система бюджетирования будет эффективнее существующей. Более того, оно поможет каждому сотруднику лучше понять свою работу и бизнес-процессы, в которых он участвует, и как он может создавать стоимость.

Подведя итог, можно отметить, что принципы скольжения и процессно-ориентированного бюджетирования направлены на создание стоимости компании и повышение эффективности ее деятельности.

Для эмпирического анализа системы бюджетирования на предприятии ООО «БОЗНА» далее будет проведен расчет эффективности сегодняшнего бюджетирования и нового, предложенного бюджетирования.

Цель предлагаемого проекта состоит в повышении эффективности планирования деятельности предприятия. Для этого необходимо не просто разработать рекомендации, а оценить их эффективность еще на стадии внедрения. Поэтому сначала надо определить, что понимается под термином «эффективность».

Под эффективностью при внедрении системы бюджетирования понимается способность компании отладить выполнение нового или реструктуризацию существующего процесса бюджетирования с минимальными издержками. Поэтому систему бюджетирования следует понимать как один из бизнес-процессов предприятия, а, следовательно, и оценивать как один из бизнес-процессов.

В данной работе будут оцениваться эффективность внедрения скользящего и процессно-ориентированного бюджетирования по следующим критериям:

• сроки разработки бюджетов;

• качество процессов бюджетирования;

• удобство и адекватность ведения бюджетов;

• общая эффективность системы бюджетирования.

Расчет временных затрат на бюджетирование:

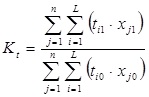

Для определения изменения сроков разработки бюджетов, при прочих равных условиях, предлагается использовать коэффициент Кt. Он учитывает как изменение времени осуществления процесса, так и изменения количества трансакций.

где Кt – коэффициент увеличения времени на процесс бюджетирования;

j=1…n – условный номер трансакции, входящей в бизнес-процесс;

i=1…L –временные характеристики бизнес-процесса;

ti0 – временная характеристика трансакции, входящей в бизнес-процесс, в предыдущем периоде;

хj0 – функция бизнес-процесса в предыдущем периоде;

ti1 – временная характеристика трансакции, входящей в бизнес-процесс, в текущий период;

хj1 – функция бизнес-процесса в текущий период.

Данный показатель стоит учитывать комплексно, так как в одном случае цель может заключаться в сокращении времени выполнения бизнес-процесса, в другом – в снижении количества трансакций процесса.

Теперь рассчитаем данный коэффициент для существующей системы бюджетирования ООО «БОЗНА» и сравним с коэффициентом рекомендуемого бюджетирования.

Представим данные по времени и количеству трансакций процесса бюджетирования на предприятии ООО «БОЗНА» в таблице:

Таблица 3.1 Временные затраты на бюджетирование в месяц

| Затраты на бюджетирование в месяц | До | После | ||

| Время (ч) | Кол-во трансакций | Время (ч) | Кол-во трансакций | |

| Сбор информации | 8 | 15 | 9 | 17 |

| Консолидация данных | 14 | 20 | 14 | 20 |

| Составление бюджетов | 10 | 12 | 12 | 12 |

| Анализ | 8 | 7 | 6 | 7 |

| Корректировка | 5 | 6 | 8 | 12 |

| Утверждение бюджетов | 16 | 1 | 10 | 3 |

| Контроль исполнения | 8 | 1 | 1 | 4 |

До нововведений коэффициент увеличения времени на бюджетирование, в сравнении с предыдущим периодом, составляет:

Kt = 630 / 670 = 0,94

Введение скользящего метода гарантированно увеличит время и количество трансакций бюджетирования. Следовательно, коэффициент станет следующим:

Kt = 749 / 670 = 1,11

Сравнив коэффициенты, становится ясным, что совершенствование бюджетирования приведет к увеличению темпов роста временных затрат, следовательно, на процесс бюджетирования потребуется больше времени. Однако повышение качества и удобства системы может перевесить увеличение временных рамок бюджетирования. Далее проверим это утверждение.

Оценка качества системы бюджетирования:

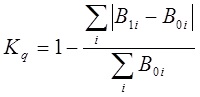

Оценка качества бюджетирования состоит в сравнении реальных показателей деятельности с плановыми. Оптимально для данной оценки применить коэффициент качества бюджетного планирования – Кq. Смысл этого коэффициента заключается в контроле выполнения показателей по распределению ресурсов.

где B1i – фактическое значение i-го бюджетного показателя доходов, расходов, активов, пассивов, движения денежных средств;

B0i – плановое значение i-го бюджетного показателя доходов, расходов, активов, пассивов, движения денежных средств.

В виду ограниченности информации, предлагается проводить расчет качества системы бюджетирования только по одному бюджету. Наиболее интересно будет исследовать финансовые бюджеты, так как они показывают финансовый результат компании, какие финансовые потоки через него проходят и какие активы задействованы в данном бизнесе, насколько эффективно они используются и финансируются. Безусловно, все финансовые бюджеты являются одинаково важными и анализируются в совокупности, однако в данной работе будет выбран для исследования только бюджет доходов и расходов.

В таблице 3.2 посчитан показатель выполнения бюджета доходов и расходов на 1 квартал 2016 года в ООО «БОЗНА».

Таблица 3.2 Бюджеты доходов и расходов ООО «БОЗНА» на 1 квартал 2016 года, тыс. руб.

| Наименование показателя | План до | План после | Факт | Отклонение до | Отклонение после |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг | 14300,60 | 13120,28 | 12565,80 | 1734,80 | 554,48 |

| Себестоимость проданных товаров, продукции, работ, услуг | 12656,30 | 11448,93 | 10884,17 | 1772,13 | 564,76 |

| Валовая прибыль | 1644,30 | 1671,35 | 1681,63 | 37,33 | 10,28 |

| Коммерческие расходы | 857,96 | 920,23 | 910,13 | 52,17 | 10,1 |

| Управленческие расходы | 247,6 | 255,56 | 260,3 | 12,7 | 4,74 |

| Прибыль (убыток) от продаж | 538,74 | 495,56 | 511,2 | 27,54 | 15,64 |

| Прочие доходы и расходы | 35,19 | 33,85 | 26,27 | 8,92 | 7,58 |

| Прибыль (убыток) до налогообложения | 573,93 | 529,41 | 537,47 | 36,46 | 8,06 |

| Отложенные налоговые активы | 11,6 | 10,2 | 10,8 | 0,8 | 0,6 |

| Отложенные налоговые обязательства | 13,8 | 12,77 | 12 | 1,8 | 0,77 |

| Текущий налог на прибыль | 111,52 | 105,23 | 100,3 | 11,22 | 4,93 |

| Единый налог на вмененный доход | 31,88 | 31,68 | 31,86 | 0,02 | 0,18 |

| Чистая прибыль | 405,13 | 369,53 | 382,51 | 22,62 | 12,98 |

| Сумма: | 31259,75 | 28475,17 | 3704,67 | 1188,63 |

До изменений в системе бюджетирования коэффициент выполнения бюджета составил: Kq = 1 – 3704,67/31259,75 = 0,88

После внедрения процессно-ориентированного и скользящего бюджетирования он стал следующим: Kq = 1 – 1188,63/28475,17 = 0,95

Резюмируя данные расчеты, можно сделать вывод о том, что выполнение бюджета после его модификации увеличилось на 7%, что составляет значительный результат в 95%. Далее, в соответствии со структурой анализа, оценивается адекватность и удобство бюджетирования.

Для анализа удобства и адекватности системы бюджетного управления условиям внешней и внутренней среды предлагается предприятию использовать экспертный метод. Он предусматривает единый порядок количественной оценки эффективности системы бюджетирования при помощи коэффициента адекватности Ка. Данный коэффициент характеризует степень соответствия разрабатываемых бюджетов реальным возможностям и условиям внешней среды, отдельных бюджетов общей системе стратегического управления компанией.

Коэффициент адекватности/удобства системы бюджетного управления представлен в виде среднестатистической количественной оценки адекватности бюджетов:

где Рi – фактическая оценка планирования бюджета в баллах, выставленная одним экспертом;

А – максимальная оценка бюджета в баллах (А=10);

N – количество экспертов;

Ка – коэффициент адекватности составления бюджета

Экспертов рекомендуется привлекать из руководства компании, привлеченных консультантов и менеджеров структурных подразделений. Такой подход с самого начала позволит сократить издержки по согласованию методологии и уменьшит количество изменений в системе. Баллы можно ранжировать многими показателями информативности, трудоемкости, необходимости и другими, присваивая им свои веса. Соответственно коэффициент адекватности формирования операционных бюджетов в целом по системе бюджетирования определяется как среднеарифметическое значение по всем бюджетам в заданном i — том периоде цикла бюджетирования.

В ООО «БОЗНА» значение коэффициента было посчитано на основе экспертных оценок работников (таблица 3.3) планово-экономического и финансового отдела.

Таблица 3.3. Экспертные оценки бюджетирования на предприятии

| Должность | Оценка (мах=10) | |

| Существующее бюджетирование | Рекомендованное бюджетирование | |

| Начальник ПЭО | 7 | 8 |

| Начальник ФО | 8 | 8 |

| Ведущий экономист | 5 | 7 |

| Экономист по планированию | 4 | 5 |

| Экономист по планированию | 9 | 9 |

| Всего | 33 | 37 |

Для существующей системы бюджетирования значение коэффициента было следующим: Ka = 33/50 = 0,66

Коэффициент удобства бюджетирования с учетом рекомендованных изменений: Ka = 37 / 50 = 0,74

Итак, по мнению экспертов – работников анализируемого предприятия, рекомендованные изменения в системе бюджетирования повысят уровень удобства и адекватности системы бюджетирования на 8%.

Далее для подведения итога будет оценена общая эффективность рекомендованных изменений.

Для общей оценки эффективности системы бюджетирования предприятия рекомендуется использовать интегральный коэффициент. Для его определения рассчитывается каждый из вышеперечисленных показателей эффективности системы бюджетирования (1) – (3), определяется общая сумма их значений в баллах и каждому показателю присваивается свой вес. В зависимости от величины каждого из указанных коэффициентов, оцененный показатель относится к одной из четырех групп, каждой из которых присваивается определенное количество баллов.

Интегральный показатель эффективности системы бюджетирования равен:

K∑ = ∑Бj * Вj

где Бj – балл j-того показателя эффективности системы бюджетирования;

Вj – вес j-того показателя эффективности системы бюджетирования.

Соответственно группы и веса показателей эффективности системы бюджетирования утверждаются для каждого предприятия индивидуально на основании его специфики. Для предприятия ООО «БОЗНА» была разработана следующую структуру баллов:

Таблица 3.4. Баллы по критериям бюджетирования

| Показатель | I группа (4 балла) | II группа (3 балла) | III группа (2 балла) | IV группа (1 балл) |

| темп изменения сроков подготовки бюджетов

| <0,5 | 0,5-0,9 | 0,9-1 | >1 |

| коэффициент качества бюджетирования

| >0,95-1 | 0,9-0,95 | 0,85-0,9 | <0,85 |

| коэффициент удобства бюджетирования

| 0,9-1 | 0,7-0,9 | 0,5-0,7 | >0,5 |

При этом веса задаются одинаковыми для всех критериев, так как все они являются значимыми. В итоге, коэффициент общей эффективности системы бюджетирования в ООО «БОЗНА» составляет:

К∑ = 2*0,33 + 2*0,33 + 1*0,33 = 1,65

При использовании рекомендованных инструментов – скользящего и процессно-ориентированного бюджетирования, оценка общей эффективности системы бюджетирования станет следующей:

К∑ = 1*0,33 + 4*0,33 + 3*0,33 = 2,8

Таким образом, несмотря на увеличение временных издержек для составления бюджетов, внедрение скользящего и процессно-ориентированного принципов по экспертным оценкам повысит эффективность системы бюджетирования ООО «БОЗНА». Отсюда следует, что внедрение рекомендо-ванных принципов на предприятие вполне целесообразно.