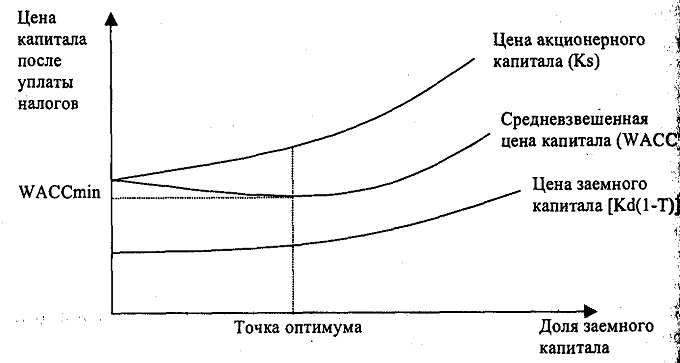

Рассмотрим график зависимости средневзвешенной цены капитала от структуры источников средств (рисунок 2).

Как видно из графика, цена заемных и собственных средств растет с увеличением доли заемных средств в пассивах. Средневзвешенная цена сначала падает, а затем начинает расти. Следовательно, существует самая «низкая» точка на графике WACC, опустив перпендикуляр из которой на ось X, мы получим оптимальную структуру капитала.

Кривая WACC имеет форму, похожую на чашу, без четко очерченной точки минимума. Таким образом, относительно небольшое отклонение от оптимальной структуры капитала будет оказывать значительного влияния на величину WACС. Следовательно, финансовые менеджеры имеют свободу «маневра» в управлении структурой капитала, которая необходима в условиях меняющейся конъюнктуры финансового рынка.

Кроме графического метода можно использовать метод EPS, который позволяет менеджерам оценивать альтернативные финансовые проекты. Этот метод основан на определении точек равновесия, т. е. таких значений EBIT, при которых отклонение будет иметь одну и ту же величину независимо от выбранной схемы финансирования.

Точка равновесия между любыми двумя способами финансирования может быть определена нахождением значения EBIT из следующего уравнения:

((EBIT-In)*(1-T)-Dp)/n1=(( EBIT-In)*(1-T)-Dp))/n2, (2)

где n1 — количество обыкновенных акций при 1 способе финансирования;

n2 — количество обыкновенных акций при втором способе финансирования.

Подводя итог всему вышесказанному, сформулируем правила, которыми руководствуется финансовый менеджер, принимая решение по формированию рациональной структуры капитала.

1) Чем выше доля заемных средств в структуре капитала, тем выше уровень финансового левериджа компании. Финансовый леверидж обычно повышает ожидаемый доход на акцию (EPS), но он также увеличивает риск банкротства, что, в свою очередь, увеличивает ставку процента по заемным средствам и требуемую акционерами норму прибыли. Таким образом, финансовый леверидж создает два противоположных эффекта: более высокий доход на акцию, который ведет к более высокой цене акции, определяющей более высокую стоимость компании, и в то же время повышается степень риска, которая снижает цену акции. Задача финансового менеджера — найти оптимальное соотношение собственных и заемных средств в пассивах, максимизирующее цену акции или доход на одну акцию (для случая, когда акции не обращаются на организованна рынке).

2) При малых значениях EPS, ROE, ставки дивиденда дифференциал финансового рычага обычно отрицателен. Поэтому компании выгоднее наращивать собственные средства за счет эмиссии акций, чем брать .кредит, так как привлечение заемных средств будет обходиться организации дороже привлечения собственных средств. Однако такой компании будет достаточно сложно разместить свои акции, что приведет к собственным затратам, связанным с эмиссией,

3) При высоких значениях EPS, ROE, ставки дивиденда дифференциал финансового рычага обычно положителен. В таких условиях компании выгоднее будет взять кредит, чем наращивать собственный капитал, так как заемные средства будут стоить дешевле собственных.

4) Необходимо учитывать информационный эффект, который возникает благодаря известию о выпуске дополнительных акций или о получении кредита. Для устойчивых, имеющих рыночную историю компаний новая эмиссия акций расценивается как негативный сигнал, а привлечение заемных средств как благоприятный или нейтральный.

5) Если продажи компании относительно стабильны, то можно без особого риска использовать большую величину заемных средств с фиксированными сроками уплаты проценте отличие от компании с неустойчивыми продажами.

6) При прочих равных условиях компания с меньшим значением производственного левериджа, т. е. с меньшей долей условно-постоянных расходов, может иметь более высокое значение уровня финансового левериджа.

7) При прочих одинаковых условиях быстро растущие компании должны полагаться в большей степени на внешние источники финансирования. Так как цена такого источника финансирования, как обыкновенные акции, обычно выше, чем цена заемного капитала (особенно с учетом затрат на проведение подписки на обыкновенные акции), то растущим компаниям приходится прибегать к банковским кредитам, т. е. наращивать уровень финансового левериджа.

8) Высокорентабельным компаниям, как, например, «IBM», «XEROX», «ROHDE @ SCHWARZ», просто не требуются займы, так как их высокая прибыль позволяет осуществлять финансирование своих инвестиционных программ за счет внутренних источников.

9) Чем выше ставка налога на прибыль, тем большее преимущество имеет компания от использования заемных средств.

10) Решение по выбору структуры капитала зависит от заинтересованности высшего руководства компании в сохранении контрольного пакета акций. Чтобы не прибегать к «разводнению» капитала, крупные акционеры могут сделать выбор в пользу заемных средств.

11) Условия финансового рынка претерпевают как долгосрочные, так и краткосрочные изменения, которые могут, сдерживать свободу финансового маневра компании и оказать большое влияние на структуру капитала. Поэтому компания не должна полностью использовать все свои возможности по привлечению внешних источников финансирования и сохранять свою заемную способность.

12) Собственные внутренние условия компании могут повлиять на принятие решения по структуре капитала. Например, компания успешно реализовала: инвестиционный проект, который приведет к существенному росту EPS в будущем, но пока рынок не отреагирует на эти изменения, ей не стоит прибегать к эмиссии дополнительных акций, а лучше воспользоваться кредитом.

Безусловно, все эти моменты не исчерпывают многообразия жизненных коллизий. И все они должны быть учтены финансовым менеджером предприятия, так как на нем лежит высокая ответственность принятия решений, определяющих стабильность развития и процветание компании. Это еще раз доказывает верность определения финансового менеджмента не только как науки, но и искусства управления денежными потоками организации.

1.3. Методологические основы оценки основных элементов структуры капитала

Оценка стоимости собственного капитала имеет ряд особенностей, основными из которых являются следующие:

- необходимость постоянной корректировки балансовой суммы собственного капитала в процессе осуществления оценки. При этом корректировке подлежит только используемая часть собственного капитала, т.к. вновь привлекаемый собственный капитал оценен в текущей рыночной стоимости;

- оценка стоимости вновь привлекаемого собственного капитала носит вероятностный характер, а, следовательно, в значительной мере условный характер. Если привлечение заемного капитала основывается на определенных контрактных или иных фиксированных обязательствах предприятия, то привлечение основной суммы собственного капитала таких контрактных обязательств не содержит (за исключением эмиссии привилегированных акций). Любые обязательства предприятия по выплате процентов на паевой капитал, дивидендов держателям простых акций и т.п., не носят характер контрактных обязательств и являются лишь расчетными плановыми величинами, которые могут быть скорректированы по результатам предстоящей хозяйственной деятельности;

- суммы выплат собственникам капитала входят в состав налогооблагаемой прибыли, что увеличивает стоимость собственного капитала в сравнении с заемным. Выплаты собственникам капитала в форме процентов и дивидендов осуществляются за счет чистой прибыли предприятия, в то время как выплаты процентов за используемый заемный капитал осуществляются за счет издержек (себестоимости), а, следовательно, в состав налогооблагаемой базы по прибыли не входят. Это определяет более высокий уровень стоимости вновь привлекаемого собственного капитала по сравнению с заемным;

- привлечение собственного капитала связано с более высоким уровнем риска инвесторов, что увеличивает его стоимость на размер премии за риск. Это связано с тем, что претензии собственников основной части этого капитала (за исключением владельцев привилегированных акций) подлежат удовлетворению при банкротстве предприятия в последнюю очередь;

- привлечение собственного капитала не связано, как правило, с возвратным денежным потоком по основной его сумме, что определяет выгодность использования этого источника предприятием, несмотря на более высокую его стоимость. Если по заемному капитал к возвратный денежный поток наряду с платежами по его обслуживанию включает и возврат суммы основного долга в установленные сроки, то по привлекаемому собственному капиталу возвратный денежный поток включает, как правило, только платежи процентов и дивидендов собственникам (за исключением случаев выкупа предприятием собственных акций и паев). Это определяет большую безопасность использования собственного капитала с позиций обеспечения платежеспособности и финансовой устойчивости предприятия, что стимулирует его готовность идти на более высокую стоимость привлечения этого капитала [45. С.41].

С учетом этих особенностей рассмотрим механизм оценки и управления стоимостью собственного капитала.

Стоимость функционирующего собственного капитала имеет более надежный базис расчета в виде отчетных данных предприятия. В процессе такой оценке учитываются:

- средняя сумма используемого собственного капитала в отчетном периоде по балансовой стоимости. Этот показатель служит исходной базой корректировки суммы собственного капитала с учетом текущей рыночной его оценки. Расчет этого показателя осуществляется по методу средней хронологической за ряд внутренних отчетных периодов;

- средняя сумма используемого собственного капитала в текущей рыночной оценке;

- сумма выплат собственникам капитала (в форме дивидендов и процентов) за счет чистой прибыли предприятия. Эта сумма и представляет собой ту цену, которую предприятие платит за используемый капитал собственников. В большинстве случаев эту цену определяют сами собственники, устанавливая размер процентов или дивидендов на вложенный капитал в процессе распределения чистой прибыли.

Стоимость функционирующего собственного капитала предприятия в отчетном периоде определяется по формуле:

СКфо = ЧПс/СК * 100, (3)

где Скфо – стоимость функционирующего собственного капитала предприятия в отчетном периоде, %;

ЧПс – сумма чистой прибыли, выплаченная собственникам предприятия в процессе ее распределения за отчетный период;

СК – средняя сумма собственного капитала предприятия в отчетном периоде [45. С.42].

Процесс управления стоимостью этого элемента собственного капитал определяется прежде всего сферой его использования – операционной деятельностью предприятия. Он связан с формированием операционной прибыли предприятия и осуществляемой им политикой распределения прибыли.

Соответственно стоимость функционирующего собственного капитала в плановом периоде определяется по формуле:

СКфп = СКфо *ПВт, (4)

где СКфп – стоимость функционирующего собственного капитала предприятия в плановом периоде, %;

Скфо – стоимость функционирующего собственного капитала в отчетном периоде, %;

ПВт – планируемый темп роста выплат прибыли собственникам на единицу вложенного капитала, выраженный десятичной дробью [45. С.42].

Стоимость нераспределенной прибыли последнего отчетного периода оценивается с учетом определенных прогнозных расчетов. Т.к. нераспределенная прибыль представляет собой ту капитализированную ее часть, которая будет использована в предстоящем периоде, то ценой сформированной нераспределенной прибыли выступают планируемые на ее сумму выплаты собственникам, которым она принадлежит.

Такой подход к оценке нераспределенной прибыли основан на том, что если бы она была выплачена собственникам капитала при ее распределении по результатам отчетного периода, то они, инвестировав ее в любые объекты, получили бы определенную прибыль, которая являлась бы ценой этого инвестированного капитала.

С учетом такого подхода стоимость нераспределенной прибыли приравнивается к стоимости функционирующего собственного капитала предприятия в плановом периоде.

Такой подход позволяет сделать следующий вывод: коль скоро стоимость функционирующего собственного капитала в плановом периоде и стоимость нераспределенной прибыли в этом же периоде равны, при оценке средневзвешенной стоимости капитала в плановом периоде эти элементы капитала могут рассматриваться как единый суммированный элемент, т.е. включаться в оценку с единым суммированным удельным весом.

Процесс управления стоимостью нераспределенной прибыли определяется прежде всего сферой ее использования – инвестиционной деятельностью. Поэтому цели управления этой частью капитала подчинены целям инвестиционной политики предприятия и соответственно норма инвестиционной прибыли (внутренняя ставка доходности) всегда должна соотноситься с уровнем стоимости нераспределенной прибыли.

Стоимость дополнительно привлекаемого акционерного (паевого) капитала рассчитывается в процессе оценки дифференцированно по привилегированным акциям и по простым акциям (или дополнительно привлекаемым паям).

Стоимость привлечения дополнительного капитала за счет эмиссии привилегированных акций определяется с учетом фиксированного размера дивидендов, который по ним заранее определен. Это значительно упрощает процесс определения стоимости данного элемента капитала, т.к. обслуживание обязательств по привилегированным акциям во многом совпадает с обслуживанием обязательств по заемному капиталу. Однако существенным различием в характере этого обслуживания с позиций оценки стоимости является то, что выплаты по обслуживанию заемного капитала относятся на издержки (себестоимость) и поэтому исключены из состава налогооблагаемой прибыли, а дивидендные выплаты по привилегированным акциям осуществляются за счет чистой прибыли предприятия, т.е. не имеют «налогового щита». Кроме выплаты дивидендов, к расходам предприятия относятся также эмиссионные затраты по выпуску акций (так называемые «издержки размещения»), которые составляют ощутимую величину.

С учетом этих особенностей стоимость дополнительно привлекаемого капитала за счет эмиссии привилегированных акций рассчитывается по формуле:

ССКПР = Дпр *100 / (Кпр*(1-ЭЗ)) , (5)

где ССКпр – стоимость собственного капитала, привлекаемого за счет эмиссии привилегированных акций, %;

Дпр – сумма дивидендов, предусмотренных к выплате в соответствии с контрактными обязательствами эмитента;

ЭЗ – затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии [45. С.42].

Стоимость привлечения дополнительного капитала за счет эмиссии простых акций (или дополнительно привлекаемых паев) требует учета таких показателей:

- суммы дополнительной эмиссии простых акций (или суммы дополнительно привлекаемых акций);

- суммы дивидендов, выплаченных в отчетном периоде на одну акцию (или суммы прибыли выплаченной собственникам на единицу капитала);

- планируемого темпа роста выплат прибыли собственникам капитала в форме дивидендов или процентов;

- планируемых затрат по эмиссии акций (или привлечению дополнительного паевого капитала).

В процессе привлечения этого вида собственного капитала следует иметь в виду, что по стоимости он является наиболее дорогим, т.к. расходы по его обслуживанию не уменьшают базу налогообложения прибыли, а премия за риск – наиболее высокая, т.к. этот капитал при банкротстве предприятия защищен в наименьшей степени.

Расчет стоимости дополнительного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), осуществляется по формуле:

ССКпа = (Ка*Дпа*Пвт*100) / Кпа * (1-ЭЗ), (6)

где ССКпа – стоимость собственного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), %;

Ка – количество дополнительно эмитируемых акций;

Дпа – сумма дивидендов, выплаченных на одну простую акцию в отчетном периоде (или выплат на единицу паев), %;

ПВт – планируемый темп выплат дивидендов (процентов по паям), выраженный десятичной дробью;

Кпа – сумма собственного капитала, привлеченного за счет эмиссии простых акций (дополнительных паев);

ЭЗ – затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии акций (дополнительных паев) [45. С.43].

Процесс управления стоимостью привлечения собственного капитала за счет внешних источников характеризуется высоким уровнем сложности и требует соответственно высокой квалификации исполнителей.

1.4. Методы оптимизации структуры капитала, определение рациональной структуры источников финансирования бизнеса

Оптимизация структуры капитала является одной из наиболее важных и сложных задач, решаемых в процессе финансового управления предприятием. Оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия, т.е. максимизируется его рыночная стоимость.

Оптимизация структуры капитала представляет собой такое соотношение в использовании собственного и заемного капитала, при котором обеспечивается наибольшая пропорциональность между доходностью и финансовой устойчивостью предприятия. Оптимизация структуры капитала должна обеспечить минимизацию средней стоимости финансовых ресурсов, максимизацию уровня прибыльности активов и минимизацию финансовых рисков.

Решение вопросов по оптимизации структуры капитала является частью финансовой стратегии компании. Для того чтобы правильно оптимизировать структуру капитала необходимо применить один из методов оптимизации структуры капитала.

Основными методическими подходами к решению задач по оптимизации структуры капитала являются:

- управление величиной эффекта финансового левериджа;

- формирование политики финансирования активов с учетом стоимости, рисков и сроком привлечения капитала;

- минимальная стоимость привлечения капитала.

При первом методе, основными моментами является:

- определение финансового левериджа и его составляющих;

- оценка уровня финансового левериджа и факторов, которые его формируют;

- оптимизация структуры капитала путем управления величиной финансового левериджа.

Для второго метода характерен выбор более дешевых источников финансирования активов предприятия. В этих целях все активы предприятия подразделяются на такие три группы:

а) необоротные активы;

б) постоянная часть оборотных активов;

в) переменная часть оборотных активов.

При этом допустимо применение трёх разных подходов к финансированию разных групп активов за счет капитала:

- консервативный, который предусматривает использование собственного капитала и долгосрочных обязательств для формирования необоротных активов и половины переменной части оборотных активов;

- агрессивный, предусматривает использование собственного капитала и долгосрочных обязательств только лишь для финансирования необоротных активов. Оборотные активы в полном объеме формируются за счет краткосрочных обязательств;

- компромиссный, предусматривает финансирование необоротных активов и постоянной части оборотных активов за счет собственного капитала и долгосрочных обязательств. При этом переменная часть оборотных активов формируются за счет краткосрочных обязательств.

При использовании третьего метода, процесс оптимизации основан на предварительной оценке стоимости собственного и заемного капитала при разных условиях его привлечения и осуществлении многовариантных расчетов средневзвешенной стоимости капитала.

Рассматривая предложенные методы и изучив различные мнения авторов, можно сделать вывод, что грамотное, эффективное управление формированием прибыли предусматривает построение на предприятии соответствующих организационно-методических систем обеспечения этого управления, знание основных механизмов формирования прибыли, использование современных методов ее анализа и планирования. Одним из основных механизмов реализации этой задачи является финансовый леверидж.

Таким образом, финансовый леверидж – это использование предприятием привлеченных средств, которое влияет на изменение доходности собственного капитала и дает возможность получить дополнительную прибыль на собственный капитал.

В теории финансового менеджмента финансовый леверидж (или финансовый рычаг) используется для оценки финансового риска предприятия или отдельного инвестиционного проекта. Под финансовым риском понимается риск, связанный с нехваткой прибыли для осуществления обязательных платежей из прибыли (например, проценты по займам и ссудам; некоторые налоги, выплачиваемые из чистой прибыли и т.д.).

С позиций финансового управления на величину чистой прибыли оказывают влияние два фактора:

- рациональность использования имеющихся у предприятия финансовых ресурсов;

- структура источников средств [30. С.51].

Первый фактор находит отражение в структуре активов предприятия (основных и оборотных средств), в эффективности их использования (характеристикой данного фактора является производственный леверидж, рассмотрение которого не входит в рамки данной работы).

Второй фактор отражается в структуре капитала, т.е. в соотношении собственных и заемных средств. Категорией, отражающей влияние данного фактора на величину чистой прибыли, является финансовый рычаг. Данная зависимость основывается на том постулате, что цена капитала зависит от его структуры. Действительно, многочисленные исследования показали, что с ростом доли заемных средств в общей сумме источников долгосрочного капитала цена собственного капитала постоянно увеличивается возрастающими темпами, а цена заемного, оставаясь первоначально практически неизменной, затем тоже начинает возрастать.

Финансовый рычаг («финансовый леверидж») — это финансовый механизм управления рентабельностью собственного капитала за счет оптимизации соотношения используемых собственных и заемных финансовых средств [30. С.51].

Эффект финансового рычага — это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего [30. С.52].

Эффект финансового рычага возникает из-за расхождения между экономической рентабельностью и «ценой» заемных средств. Экономическая рентабельность активов представляет собой отношение величины эффекта производства (т.е. прибыли до уплаты процентов за кредиты и налога на прибыль) к суммарной величине совокупного капитала предприятия (т.е. всех активов или пассивов).

Иными словами, предприятие должно изначально наработать такую экономическую рентабельность, чтобы средств хватило по крайней мере для уплаты процентов за кредит.

Для расчета эффекта финансового рычага применяется следующая формула:

ЭФР = (1 — СНП)*(ЭР — СРСП)*(ЗС/СС), (7)

где ЭФР — уровень эффекта финансового рычага, %;

СНП — ставка налогообложения прибыли, выраженная десятичной дробью;

ЭР — экономическая рентабельность активов;

СРСП — средняя расчетная ставка процента;

ЗС — заемные средства;

СС — собственные средства [14. С.292].

Эта формула имеет три составляющие:

- налоговый корректор финансового рычага (1 — СНП) — показывает, в какой степени проявляется эффект финансового рычага в связи с различным уровнем налогообложения прибыли;

- дифференциал (ЭР — СРСП) — характеризует разницу между уровнем экономической рентабельности активов и средней расчетной ставкой процента по заемным средствам; СРСП, как правило, не совпадает с процентной ставкой, механически взятой из кредитного договора, и рассчитывается как умноженное на 100 отношение величины всех фактических финансовых издержек по всем кредитам за анализируемый период к общей сумме заемных средств, используемых в анализируемом периоде;

- плечо финансового рычага — характеризует силу воздействия финансового рычага — это соотношение между заемными (ЗС) и собственными средствами (СС) [14. С.292].

Выделение этих составляющих позволяет целенаправленно управлять изменением эффекта финансового рычага при формировании структуры капитала.

Так, если дифференциал имеет положительное значение, то любое увеличение плеча финансового рычага, т.е. повышение доли заемных средств в структуре капитала, будет приводить к росту его эффекта. Соответственно, чем выше положительное значение дифференциала финансового рычага, тем выше при прочих равных условиях будет его эффект.

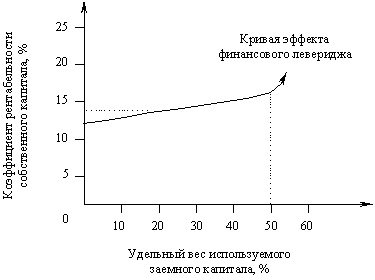

Механизм формирования эффекта финансового левериджа может быть также выражен графически (рисунок 3).

Однако рост эффекта финансового рычага имеет определенные пределы и необходимо осознание глубокого противоречия и неразрывной связи между дифференциалом и плечом финансового рычага. В процессе повышения доли заемного капитала снижается уровень финансовой устойчивости предприятия, что приводит к увеличению риска его банкротства. Это вынуждает кредиторов увеличивать уровень кредитной ставки с учетом включения в нее возрастающей премии за дополнительный финансовый риск. Это увеличивает среднюю расчетную ставку процента, что (при данном уровне экономической рентабельности активов) ведет к сокращению дифференциала.

При высоком значении плеча финансового рычага его дифференциал может быть сведен к нулю, при котором использование заемного капитала не дает прироста рентабельности собственного капитала. При отрицательном значении дифференциала рентабельность собственного капитала снизится, поскольку часть прибыли, генерируемой собственным капиталом, будет уходить на обслуживание используемого заемного капитала по высоким ставкам процента за кредит. Таким образом, привлечение дополнительного заемного капитала целесообразно только при условии, что уровень экономической рентабельности предприятия превышает стоимость заемных средств.

Расчет эффекта финансового рычага позволяет определить предельную границу доли использования заемного капитала для конкретного предприятия, рассчитать допустимые условия кредитования.

Таким образом, финансовый леверидж характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности собственного капитала. Иными словами, финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал.

Выделение этих составляющих позволяет целенаправленно управлять эффектом финансового левериджа в процессе финансовой деятельности предприятия.

Налоговый корректор финансового левериджа практически не зависит от деятельности предприятия, так как ставка налога на прибыль устанавливается законодательно. Вместе с тем, в процессе управления финансовым левериджем дифференцированный налоговый корректор может быть использован в следующих случаях:

— если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения прибыли;

если по отдельным видам деятельности предприятие использует налоговые льготы по прибыли;

— если отдельные дочерние фирмы предприятия осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли; если отдельные дочерние фирмы предприятия осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли [53. С.21].

В этих случаях, воздействуя на отраслевую или региональную структуру производства (а соответственно и на состав прибыли по уровню ее налогообложения), можно снизив среднюю ставку налогообложения прибыли повысить воздействие налогового корректора финансового левериджа на его эффект (при прочих равных условиях).

Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемой активами предприятия, превышает средний размер процента за используемый кредит (включающий не только его прямую ставку, но и другие удельные расходы по его привлечению, страхованию и обслуживанию), т.е. если дифференциал финансового левериджа является положительной величиной. Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект.

В связи с высокой динамичностью этого показателя он требует постоянного мониторинга в процесс управления эффектом финансового левериджа. Этот динамизм обусловлен действием ряда факторов.

Прежде всего, в период ухудшения конъюнктуры финансового рынка (в первую очередь, сокращения объема предложения на нем свободного капитала) стоимость заемных средств может резко возрасти, превысив уровень валовой прибыли, генерируемой активами предприятия.

Кроме того, снижение финансовой устойчивости предприятия в процессе повышения доли используемого заемного капитала приводит к увеличению риска его банкротства, что вынуждает кредиторов увеличивать уровень ставки процента за кредит с учетом включения в нее премии за дополнительный финансовый риск. При определенном уровне этого риска (а соответственно и уровне общей ставки процента за кредит) дифференциал финансового левериджа может быть сведен к нулю (при котором использование заемного капитала не даст прироста рентабельности собственного капитала) и даже иметь отрицательную величину (при которой рентабельность собственного капитала снизится, так как часть чистой прибыли, генерируемой собственным капиталом, будет уходить на обслуживание используемого заемного капитала по высоким ставкам процента).

Наконец, в период ухудшения конъюнктуры товарного рынка сокращается объем реализации продукции, а соответственно и размер валовой прибыли предприятия от операционной деятельности. В этих условиях отрицательная величина дифференциала финансового левериджа может формироваться даже при неизменных ставках процента за кредит за счет снижения коэффициента валовой рентабельности активов.

Формирование отрицательного значения дифференциала финансового левериджа по любой из вышеперечисленных причин всегда приводит к снижению коэффициента рентабельности собственного капитала. В этом случае использование предприятием заемного капитала дает отрицательный эффект.