или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3. Аналитическая часть

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Бухгалтерский баланс на 1 января 2016 г.

Организация :ООО «Кратон»

Индивидуальный номер налогоплательщика

Вид экономической деятельности

Вид деятельности: Производство и реализация кондитерских изделий

Организационно – правовая форма / форма общественности

Общество с Ограниченной/ частная

Единица измерения тыс. руб

Местоположение (адрес)

656057 г.Барнаул ул. Сухэ-Батора д. 17

| АКТИВ | Код строки | На начало отчетного года | На конец отчетного года |

| 1. Внеоборотные активы | |||

| Нематериальные активы | 110 | 3 875 | 4 154 |

| Основные средства | 120 | 261 049 | 493 047 |

| Незавершенное строительство | 130 | 13 721 | 19 134 |

| Доходные вложения в материальные ценности | 135 | — | — |

| Долгосрочные финансовые вложения | 140 | 12 483 | 12 888 |

| Отложенные налоговые активы | 145 | 6 423 | 7 725 |

| Прочие внеоборотные активы | 150 | — | — |

| Итого по разделу I | 190 | 297 551 | 536 948 |

| II. Оборотные активы | |||

| Запасы | 210 | 154 774 | 304 404 |

| в том числе: | |||

| сырье, материалы и другие аналогичные ценности | 211 | 118 322 | 233 107 |

| затраты в незавершенном производстве | 213 | 6 262 | 15 709 |

| готовая продукция и товары для перепродажи | 214 | 25 873 | 45 758 |

| товары отгруженные | 215 | — | — |

| расходы будущих периодов | 216 | 4 317 | 9 830 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 25 123 | 24 519 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | — | — |

| в том числе: | |||

| покупатели и заказчики | 231 | — | — |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 398 586 | 451 327 |

| в том числе: | |||

| покупатели и заказчики | 241 | 226 617 | 286 003 |

| Краткосрочные финансовые вложения | 250 | 14 289 | 330 000 |

| Денежные средства | 260 | 12 401 | 42 190 |

| Прочие оборотные активы | 270 | — | — |

| Итого по разделу II | 290 | 605 173 | 1 152 440 |

| БАЛАНС | 300 | 902 724 | 1 689 388 |

| ПАССИВ | |||

| III. Капиталы и резервы | |||

| Уставный капитал | 410 | 36 418 | 100 005 |

| Собственные акции, выкупленные у акционеров | 411 | — | — |

| Добавочный капитал | 420 | 38 113 | 1 163 614 |

| Резервный капитал | 430 | 5 093 | 7 002 |

| в том числе: | |||

| резервы, образованные в соответствии с законодательством | 431 | — | — |

| резервы, образованные в соответствии с учредительными документами | 432 | 5 093 | 7 002 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | -28 225 | 33 698 |

| Итого по разделу III | 490 | 51 399 | 1 304 319 |

| IV. Долгосрочные обязательства | |||

| Займы и кредиты | 510 | — | — |

| отложенные налоговые обязательства | 515 | 3 597 | 3 329 |

| Прочие долгосрочные обязательства | 520 | — | — |

| Итого по разделу IV | 590 | 3 597 | 3 329 |

| V. Краткосрочные обязательства | |||

| Займы и кредиты | 610 | — | — |

| Кредиторская задолженность | 620 | 847 728 | 381 634 |

| в том числе: | |||

| поставщики и подрядчики | 621 | 769 101 | 246 926 |

| задолженность перед персоналом организации | 622 | 9 852 | 19 057 |

| задолженность перед государственными внебюджетными фондами | 623 | 2 670 | 4 395 |

| задолженность по налогам и сборам | 624 | 29 490 | 61 730 |

| прочие кредиторы | 625 | 36 615 | 49 526 |

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | — | — |

| Доходы будущих периодов | 640 | — | 106 |

| Резервы предстоящих расходов | 650 | — | — |

| Прочие краткосрочные обязательства | 660 | — | — |

| Итого по разделу V | 690 | 847 728 | 381 740 |

| БАЛАНС | 700 | 902 724 | 1 689 388 |

Таблица номер 1 Анализ структуры и динамики имущества предприятия (Анализ актива баланса) ООО

| № | Показатели | На начало года сумма руб% | % | На отчетную дату сумма руб | % | Отклонение сумма | % | Темп роста % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Вне оборотные активы (стр.190) | 297551 | 30.1 | 536948 | 54 | 239397 | 23.9 | 80.45 |

| 2 | Оборотные активы (стр.290) | 605173 | 60.3 | 1152440 | 52.2 | 547267 | -8.7 | 90.43 |

| 2.1материальные оборотные средства (стр.210+ 220+270) |

154774 |

16.5 |

328923 |

33.3 |

174149 |

16.8 |

112. 51 | |

| а)сырьё, материалы (стр.211) | 118322 | 120 | 233107 | 24.7 | 114785 | -95.3 | 97.01 | |

| 2.2Дебиторская задолженность (стр.230+240) |

398586 |

40.6 |

451327 |

45.7 |

52741 |

5.1 |

13.23 | |

| 2.3 Краткосрочные финансовые вложения (стр.250) |

14289 |

15 |

330000 |

33.0 |

315711 |

18 |

2209.46

| |

| 2.4денежные средства (стр.200) | — | — | — | — | — | — | — | |

| Стоимость всего имущества (стр.300) | 902724 | 90.5 | 1689388 | 17.8 | 786664 | -72.4 | 87.14 |

Анализ динамики и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшается всего имущества и отдельных видов. Для анализа имущества расчеты представлены в таблице №1. Из этого мы сделали выводы что активы привлеченные финансовые ресурсы увеличились, а какие -то уменьшились. Динамика привела к повышению мобильности имущества. Ведь оборотный капитал имеет высокую скорость оборота, значит обеспечивает большой прирост прибыли.

Таблица номер 2 Оценка собственных и заемных средств вложенных в имущество предприятия. (Анализ пассива баланса ) ООО

| № П/п. | Показатели | На начало года | На отчетную дату | Отклонение | Темп роста | |||

| Сумма руб. | %

| Сумма руб. | %

| Сумма руб. | % | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7=5-3 | 8=6-4 | 9=7/3*100 |

| 1 | Собственные средства предприятия (за минусом убытков)(стр.490+ 640+650) | 51399 | 52 | 1304425 | 130.4 | 1253026 | 125213 | 2437.84 |

| 2 | Заемные средства (стр.590+690-640-650) | 851325 | 85.2 | 384963 | 39.3 | -4663 62 | -45.9 | -54.78 |

| 2.1. Долгосрочные кредиты и займы (стр.590) | 3597 | 36 | 3329 | 33.9 | -268 | -2.1 | -7.45 | |

| 2.2.Краткосрочные кредиты и займы (стр.610) |

— |

— |

— |

— |

—

|

— |

— | |

| 2.3.Кредиторская задолженность (стр.620+660) | 847728 | 85.2 | 381634 | 39.4 | -466 094 | -45.8 | -54.98 | |

| а)задолженность поставщиками и подрядчикам (стр.621)

б)задолженность по оплате труда (стр.622)

| 769101 | 770.3 | 246926 | 25.6 | -522175 | -774.7

| -67.89 | |

| в)задолженность перед государством. Внебюджетными фондами( стр.623) |

2670 |

3.10 |

4395 |

439.5 |

1725 |

436.4 |

-265275 | |

| г)задолженность перед бюджетом (стр. 624) | 24490 | 25.3 | 61730 | 62.2 | 37240 | 36.9 | 152.06 | |

| д)задолженность прочим кредиторам (стр.625) | 36615 | 37 | 49526 | 50.2 | 12911 | 13.2 | 35.26 | |

| Стоимость источников (стр.700) | 902724 | 90.2 | 1689388 | 170.8 | 786664 | 80.6 | 87.14 | |

- Стоимость источников формирования имущества уменьшилось за отчетный период ,за счет заемных средств на -466362

- Увеличение заёмных средств произошла за счет увеличения долгосрочных средств и займов.

- Надо отметить высокий удельный вес кредиторский на начало года

-43,4% и снижения ее в отчетном периоде до 13,6% , когда задолженность почти не изменилась.

Таблица номер 3 Анализ ликвидности баланса

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года | Платежные излишки | |

| На начало года | На конец года | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8=3-6 |

| А1(260+250) | 26690 | 372190 | П1 | 847728 | 381634 | -821038 | -9444 |

| А2(240) | 398586 | 451327 | П2(610+630+660) | — | — | 398586 | 451327 |

| А3(210+220+230+260) | 192298 | 371113 | П3(590+640+650) | 3597 | 3435 | 188701 | 182412 |

| А4(190) | 297551 | 536948 | П4(490) | 51399 | 1304319 | 246152 | -767371 |

| Баланс | 902724 | 1689388 | Баланс | 902724 | 1689388 | 0 | 0 |

После изучения финансовой устойчивости переходят и очень ликвидности баланса.

Ликвидность изучает – способность ценностей превращается в деньги, т.е. абсолютно ликвидные средства.

Ликвидность баланса характеризует способность предприятия быстро часть свою за долги, в общей сумме и по срочным наступлениям платежей.

Анализ ликвидности баланса замечается в сравнении средств по активу сгруппированы по степени их ликвидности и расположенных в порядке убывания ликвидности с обязательствами по новому сгруппированному по срокам их погашения и расположенными в порядке возрастания сроков. В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

А1- наиболее ликвидные активы: отих. денежные средства краткоср. вложения А1=стр 260+250

А2-быстро реализ. активы дейст. задал платежи по которой оплатил в течении 12 месяцев стр 240

А3- медленно реализ. активы –это запасы, ИДС деб. задол. платежи по которой оплатил позже 12 месяцев и прочие оборотные активы

А3=стр 210+220+230+270

А4-трудно реализ. активы (необоротные активы)

Пассива группировки по степени срочности их оплаты

П1-наиболее срочные обязательства стр 620

П2- краткосрочные пассивы (это краткосрочные заемные средства, задол. участника по выплате доходов, прочие краткосрочные пассивы)

П2= стр 610+630+660

П3-долгосрочные пассивы – это долгосрочные кредиты и займы, доходы будущих периодов и платежей

П3= стр 590+640+650

П4-настоящие пассивы –это раздел баланса, капитал и резервы

П4= стр 490

Баланс считается абсол. ликвидностью если имеет место следующее соотношение

А1≥П1

А2≥П2

А3≥П3

А4≤П4

Для компании оценки ликвидности баланса в целом следует использовать общий показатель платежеспособности

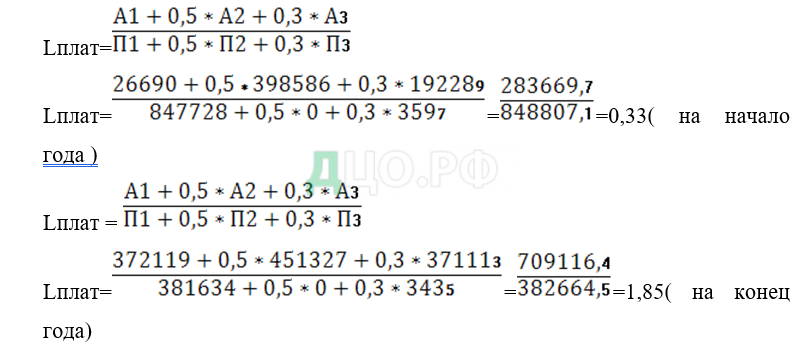

Таблица номер 4 Коэффициент ликвидности.

| Показатели | Способ расчета | На начало года | На отчетную дату | Нормативное значение |

| Общий показатель платежеспособностей | А1+0,5А2+0,3А3 П1+0,5П2+0,3П3 | 104127503 | 25554200785 | |

| К-кт абсолютной ликвидности | 0,40613145 | 102537414 | ||

| К-кт критической ликвидности | 0,03148416 | 2157871154 | 0,7-0,8-1,0 | |

| К-кт текущей ликвидации | 0,6842407 | 0,33835171 | 2,0-3,0 |

По данной таблице можно сделать вывод, что баланс организации не является абсолютно ликвидным как на начале и на конце года. У организации имеется платежный изменщик как на начало, так и на конец года.

Ликвидация баланса характерна стабильностью ценностей превратиться в д так как абсолютно ликвидным средством.

Ликвидация баланса способна предприятия быстро часть свои задачи в общей сумме и по срокам наступления платежей.

Анализ ликвидации баланса, в сравнении средства по активу сгруппированным по степени ликвидации и в порядок убывания ликвидности.

Таблица номер 5 Анализ финансовой устойчивости.

| Показатели | Условные обозначения | Методика расчета | На начало года | На отчетную дату |

| Материальные оборотные средства | М | Стр210+220+270 | 179897 | 328923 |

| Вне оборотные активы | Ф | Стр 190 | 297551 | 536948 |

| Собственные средства (капитал) | С | Стр 490+640+650 | 51399 | 1304425 |

| Долгосрочные кредиты и займы | Д | Стр 590 | 3597 | 3329 |

| Краткосрочные кредиты и займы | К | Стр 610 | — | — |

Абсолютная финансовая устойчивость

МС — Ф S(1;1;1)

На начало года 17989751399-297551

179897-246152

На отчетную дату 3289231304425-536948

328923767477

нормальная финансовая устойчивость

МС — Ф +Д S(0;1;1)

На начало года 17989751399-297551+3597

179897 -242555

На отчетную дату 328923≤1304425-536948+3329

328923≤770808

3.Неустойчивое финансовое положение

МС — Ф +Д+К S(0;0;1)

На начало года 179897≤51399-297551+3597

179897 ≤-242555

На отчетную дату 328923≤1304425-536948+3329

328923≤770808

Кризисное финансовое состояние

МС-Ф+Д+К S(0;0;0)

На начало года 17989751399-297551+3597

179897 -242555

На отчетную дату 3289231304425-536948+3329

328923770808

Коэф-т автономии ниже нормы как на начало года, так и на отчетную дату, не соответствует нормативному значению –это не нормально.

Коэф-т обеспеченности собственных оборот, средств. Отрицателен –это значит, что оборотные средства не покрыты собственными источниками, так же, как и материальные запасы.

Коэф-т капитализации вырос – это значит, что покрытия собственных, средств заемными выросла.

Вывод: Полагаясь на расчеты произведенные в этой части работы, мероприятия такого характера выгодны для кафе, так как доходы с данного мероприятия покрывают расходы.

Проанализировав общее финансовое положение дел кафе приходим к выводу, что данное предприятие финансово очень устойчиво.

Заключение

Переход народного хозяйства на рыночную экономику, приватизация государственных предприятий, предпринимательская деятельность производственных структур различных форм собственности, развитие многосторонних связей между ними, отказ от жесткого регламентирования цен требует существенного совершенствования всей организационной системы управления предприятием.

Этим в значительной мере обусловлена необходимость повышения уровня и целевой направленности повышения квалификации кадров инженерно-экономической области (в части овладения ими современными приемами и методами организации управления производством).

Повышение квалификации специалистов в области организации тесно связано с деятельностью предприятий в их самостоятельности в выборе и принятии организационно-экономических решений.

Оно направлено на активизацию человеческого фактора, ориентировано на внедрение социально значимых мероприятий и рационально возможное и необходимое привлечение работников к управлению производством.

Структура управления организацией – это упорядоченная совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях, обеспечивающих их функционирование и развитие как единого целого. Элементами структуры являются отдельные работники, службы и другие звенья аппарата управления, а отношения между ними поддерживаются благодаря связям, которые принято подразделять на горизонтальные и вертикальные. Горизонтальные связи носят характер согласования и являются, как правило, одноуровневыми. Вертикальные связи – это связи подчинения, и необходимость в них возникает при иерархичности управления, т.е. при наличии нескольких уровней управления. Кроме того, связи в структуре управления могут носить линейный и функциональный характер. Линейные связи отражают движение управленческих решений и информации между так называемыми линейными руководителями, т.е. лицами, полностью отвечающими за деятельность организации или ее структурных подразделений. Функциональные связи имеют место по линии движения информации и управленческих решений по тем или иным функциям управления.

Многосторонность содержания структур управления предопределяет множественность принципов их формирования. Прежде всего, структура должна отражать цели и задачи организации, следовательно, быть подчиненной производству и меняться вместе с происходящими в нем изменениями. Она должна отражать функциональное разделение труда и объем полномочий работников управления; последние определяются политикой, процедурами, правилами и должностными инструкциями и расширяются, как правило, в направлении более высоких уровней управления. При этом полномочия руководителя любого уровня ограничиваются не только внутренними факторами, но и факторами внешней среды, уровнем культуры и ценностными ориентациями общества, принятыми в нем традициями и нормами. Другими словами, структура управления должна соответствовать социально-культурной среде, и при ее построении надо учитывать условия, в которых ей предстоит функционировать. Практически это означает, что попытки слепо копировать структуры управления, действующие успешно в других организациях, обречены на провал, если условия работы различны. Немаловажное значение имеет также реализация принципа соответствия между функциями и полномочиями, с одной стороны, и квалификацией и уровнем культуры — с другой.

Список литературы

- Балабанов И.Т. Основы финансового менеджмента. М.: Финансы и статистика, 2012.

- Венделин А.Г. Подготовка и принятие управленческого решения. – М.: ЮНИТИ, 2013.

- . Виханский О.С., Наумов А.И. Менеджмент. – М.: Фирма Гардарика, 2014.

- Гончаров В.В. В поисках совершенства управления. – М.: МНИИПУ, 2013.

- Думачев А.П. Эффективная система организации производства. – М.: Экономика, 2015.

- Кибанов А.Я. Организация управления персоналом на предприятии. – М.: Дело, 2012.

- Львов Ю.А. Основы экономики и организации бизнеса. – СпБ.: ГМП «Формикс», 2015.

- Организационные структуры управления производством. / Под общ.ред. Б.З. Мильнера. – М.: Инфра-М, 2012.

- Соломатин Н.А. Оперативное управление производством. М.: ГАУ, Ротапринт, 2014.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.