или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

СОДЕРЖАНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОБЕСПЕЧЕНИЯ КРЕДИТНЫХ ОБЯЗАТЕЛЬСТВ В КОММЕРЧЕСКИХ БАНКАХ

1.1 Понятие кредитного обязательства

1.2 Виды способов обеспечения кредитных обязательств

2 ОФОРМЛЕНИЕ И УЧЕТ СПОСОБОВ ОБЕСПЕЧЕНИЯ КРЕДИТНЫХ ОБЯЗАТЕЛЬСТВ В КОММЕРЧЕСКИХ БАНКАХ

2.1 Нормативное регулирование способов обеспечения кредитных обязательств

2.2 Бухгалтерский учет обеспечения кредитных обязательств

3 СПОСОБЫ ОБЕСПЕЧЕНИЯ КРЕДИТНЫХ ОБЯЗАТЕЛЬСТВ, ИХ ОФОРМЛЕНИЕ И ПОРЯДОК УЧЕТА ПО ПРЕДОСТАВЛЕННЫМ КРЕДИТАМ НА ПРИМЕРЕ ПАО «БИНБАНК»

3.1 Краткая характеристика банка и основные показатели деятельности ПАО «Бинбанк»

3.2 Исследование и характеристика применяемых способов обеспечения кредитных обязательств в ПАО «Бинбанк»

3.3 Порядок учета и оформления способов обеспечения кредитных обязательств в ПАО «Бинбанк»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Банковская система является одним из важнейших секторов экономики страны. Банк – это организация, работающая в особой сфере финансовых услуг. Для экономики современной России большое значение имеет банковское кредитование, позволяющее организациям использовать значительные заемные ресурсы для расширения производства и обращения продукции, физическим лицам получать потребительские и прочие ссуды, особенно важны для населения ипотечные кредиты, позволяющие значительно улучшить жилищные условия. Однако, одним из наиболее актуальных сегодня вопросов является выбор оптимальной комбинации обеспечения кредита с целью минимизации риска невозврата кредита. Основными игроками на рынке заемного капитала выступают коммерческие банки, поскольку именно кредитным организациям принадлежит ведущая роль в аккумуляции и перераспределении временно свободных денежных ресурсов. Резкое изменение условий развития российской экономики, международные санкции, снижение инвестиционного рейтинга, рост инфляции, отток капитала и другие негативные факторы снижения роста экономики не могли ни сказаться на кредитной активности банков, изменении соотношения спроса и предложения кредитных ресурсов.

В современном мире кредит — это активный и весьма эффективный участник народнохозяйственных процессов. Без него не обходятся ни государства, предприятия, организации и население, ни производство и обращение общественного продукта. С помощью кредита происходит перелив ресурсов, капитала, создается новая стоимость. Но при определенных обстоятельствах он может играть и отрицательную роль — скрывать перепроизводство товаров, истинное положение должников, способствовать обострению экономических и социальных противоречий. Развитие банковской системы характеризуется проблемой доходности банковских операций, связанных с выдачей кредитов, и высокими рисками их невозврата. Обеспеченность кредитной сделки различными способами обеспечения банками рассматривается как гарантия, что ссуда будет возвращена.

В условиях постоянного наращивания темпов кредитования между бан-

ками обостряется конкурентная борьба. Идет борьба за клиента и зачастую проводится агрессивная кредитная политика, что, в конечном счете, приводит к росту кредитных рисков, в том числе рисков невозврата кредитов. В данной ситуации особое значение для банка приобретает возвратность предоставленных кредитов, которая в первую очередь зависит от финансового состояния заемщика. Однако, в ряде случаев способы оценки финансовой устойчивости потенциального заемщика, результатов его деятельности не дают достаточной уверенности в возврате кредита. Это, в свою очередь, вызывает необходимость применять дополнительные способы снижения рисков, одним из которых является обеспечение кредита.

В настоящее время банковская отрасль России столкнулась со значительным количеством проблем, и, как и вся экономика, испытывает необходимость быстро адаптироваться к изменяющимся условиям окружающей среды. Развитие российской банковской системы в течение последних лет происходит в условиях обострения финансово-экономического кризиса, сложной геополитической обстановки на мировой арене н слабости реального сектора национальной экономики, в связи с чем, тема исследования способов обеспечения кредитных обязательств приобретает особую актуальность.

Под возвратностью кредита понимают своевременное погашение заемщиком получаемой им суммы кредита и соответствующих банковских процентов. Акт возврата кредита требует соблюдения основополагающих принципов кредитования — срочности, возвратности, платности. Вместе с тем, возврат ссуды — довольно длительный процесс, нуждающийся в механизме обеспечения, который включает в себя систему мер, определяющих способы выдачи кредитов и источники их погашения.

Актуальность дипломной работы заключается в том, что с возрастанием объемов кредитования в коммерческом банке, увеличивается и риск их невозврата, поэтому, кредитные организации используют различные формы обеспечения кредитных обязательств. Поскольку только так можно достичь максимальной защищенности кредитора, максимального процента возвращенных кредитов, стабильности кредитного процесса и сбалансированности дальнейшей банковской деятельности.

Целью дипломной работы является, провести исследование способов обеспечения кредитных обязательств, их оформления и порядка учёта по предоставленным кредитам на примере банка ПАО «Бинбанк».

Задачи дипломной работы, следующие:

— раскрыть теоретические основы обеспечения кредитных обязательств в кредитных организациях;

— изучить основы нормативного регулирования способов обеспечения кредитных обязательств, а также порядка их отражения в бухгалтерском учете;

— рассмотреть и дать характеристику применяемых способов обеспечения кредитных обязательств в ПАО «Бинбанк»;

— исследовать порядок оформления способов обеспечения кредитных обязательств в ПАО «Бинбанк».

Объектом исследования является ПАО «Бинбанк».

Предметом исследования является процесс функционирования системы обеспечения кредитных обязательств в коммерческих банках.

Теоретической базой исследования послужили труды отечественных специалистов в области механизма обеспечения кредитных обязательств в коммерческих банках, к которым можно отнести работы следующих авторов: Б.Б. Байчубековой, Н.А. Асанова, С.С. Тлеубердиевой, Г.А. Брюхановой, Э.Х. Валитова, М.А. Городилова, Е.Б. Никитиной, Е.Ф. Жукова, А.В. Канаева, Е.А. Мичуриной, Е.А. Помогаевой, О.А. Крымовой, Н.Н. Симонянц, Г.М. Арустамян, Т.А. Степановой, Л.И. Солдатовой, Б.Х. Алиева, А.М. Тавасиева и других авторов.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОБЕСПЕЧЕНИЯ КРЕДИТНЫХ ОБЯЗАТЕЛЬСТВ В КОММЕРЧЕСКИХ БАНКАХ

1.1 Понятие кредитного обязательства

Кредит в широком смысле слова в решающей своей части означает передачу одним субъектом экономики другому субъекту во временное пользование на возмездных началах какого-либо фактора или результата производства, используемого его получателем в производительных или личных целях, с последующим получением кредитором надлежащего возмещения от заемщика. Экономической основой кредита является возвратность ссужаемой стоимости, юридической — сохранение права собственности на ссужаемую стоимость за кредитором на весь срок до момента полного возврата заемщиком суммы кредита и уплаты процентов за пользование кредитом.

Кредитные операции — это отношения между кредитором и заемщиком (дебитором) по предоставлению первым последнему определенной суммы денежных средств на условиях платности, срочности, возвратности.

Банковские кредитные операции подразделяются на две большие группы:

— активные, когда банк выступает в лице кредитора, выдавая ссуды;

— пассивные, когда банк выступает в роли заемщика (дебитора), привлекая деньги от клиентов и других банков на условиях платности, срочности, возвратности.

Система кредитных отношений охватывает отношения кредиторов, заемщиков и связанных с ними лиц, образующиеся в связи с возникновением, исполнением, обеспечением исполнения, изменением и прекращением кредитного обязательства. Экономически это означает, что кредитные отношения устанавливаются и реализуются в процессах возникновения, исполнения и прекращения любого обязательства, в силу которого одно лицо приобретает (или может приобрести) право требования по кредитной сделке.

Обязательство есть такое юридическое отношение между двумя лицами,

в силу которого, одно из них (должник или дебитор) обязано совершить в пользу другого лица (кредитора) определенное действие либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности. Поэтому, рассматривая обязательства с точки зрения кредитора, их называют также правами требования. В обязательстве в качестве каждой из его сторон могут участвовать одно или одновременно несколько лиц. Если каждая из сторон по договору несет обязанность в пользу другой стороны, она считается должником другой стороны в том, что обязана сделать в ее пользу, и одновременно ее кредитором в том, что имеет право от нее требовать.

Кредитные отношения имеют собственную фактологию: в процессе эволюции они прошли ряд этапов и поэтому поддаются историко-правовой периодизации. Рассмотрим этапы развития кредитных отношений в таблице 1.

Таблица 1 — Этапы развития кредитных отношений

| Наименование этапа | Характеристика |

| I этап | Возникает договорная конструкция, то есть договор займа в римском праве |

| II этап | Договор займа воспринимается отечественным гражданским правом в результате рецепции римского права |

| III этап | Договор займа приобретает специфические черты, которые сближают его с современной конструкцией кредита |

| IV этап | Происходит появление понятия кредита, способов его обеспечения, и основа их функционирования. |

| V этап | Происходит процесс оформления кредита как консенсуальной конструкции. Кредит выводится из-под действия норм о договоре займа |

| VI этап | Происходит легальное оформление кредита, усовершенствование его форм и механизма функционирования. |

Таким образом, еще в древнейший период развития человеческого общества появились сложные по своей структуре кредитные отношения и был создан правовой механизм, регулирующий возникающие на основе этих отношений кредитные обязательства. Именно обязательственное право стало важнейшим элементом этого общественного механизма, который формировался обществом и одновременно служил ему — стимулировал развитие кредитных отношений, обеспечивая защиту имущественных интересов кредиторов и должни-

ков и регулируя порядок возникновения и исполнения кредитных обязательств.

На современном этапе развития российского законодательства не выработано единого, научно обоснованного подхода к пониманию кредитного обязательства как элемента системы обязательственных правоотношений. По мнению отдельных исследователей, не существует единого обоснования понимания тех отношений, которые подпадают под существо кредитного обязательства. На взгляд Е.А. Мичуриной, «кредитные обязательства возникают из юридических фактов заключения кредитных договоров». В соответствии со статьей 819 Гражданского кодекса РФ «по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную сумму и уплатить проценты на неё». Таким образом, содержанием нормы Гражданского кодекса РФ воспроизводится понятие кредитного договора, которое признано правовой доктриной.

Трудность выработки универсального определения кредитных обязательств как разновидности кредитных отношений связана и с тем, что до сих пор не существует единого подхода к определению кредитных отношений и прежде всего термина «кредит». Как отмечает В. Г. Голышев, «юридического понятия кредита, исчерпывающе отражающего его правовую природу, в литературе нет. Это связано с рядом обстоятельств. Во-первых, кредит — экономическое явление, служащее основой для определения понятия кредитных правоотношений; во-вторых, определяя кредит с юридических позиций, необходимо в правовой форме отразить экономическое содержание возникающих отношений».

Общие положения о кредитных обязательствах в главе 42 Гражданского кодекса РФ не выделены, но они существуют в виде правил о займе, которые применяются к другим кредитным обязательствам, если иное не установлено правилами о кредитном договоре, товарном и коммерческом кредите и они не противоречат существу таких обязательств. Заем с этой точки зрения представляет собой наиболее типичное кредитное обязательство, выражающее основные признаки и других форм кредитования.

К квалифицирующим признакам кредитного договора относятся:

— участие на стороне займодавца (кредитора) банка или иной кредитной организации;

— денежные средства как предмет займа;

— возмездность обязательства.

Отсутствие любого из указанных признаков исключает квалификацию обязательства как вытекающего из кредитного договора и, соответственно, консенсуальный характер последнего. Иначе говоря, согласно Гражданского кодекса РФ договор денежного займа может быть консенсуальным, но только в тех случаях, когда в качестве займодавца выступает банк или иная кредитная организация, а сам заем является возмездным (процентным).

Подводя итог, следует сказать, что всем кредитным обязательствам, несмотря на их специфические черты, свойственны, прежде всего, возвратность, платность и срочность. Необходимо подчеркнуть, что важной чертой кредитных обязательств является и их доверительный характер, хотя кредитование нередко осуществляется под соответствующее обеспечение.

Таким образом, несмотря на то, что в настоящее время не выработана единая точка зрения относительно понимания кредитного обязательства, современная правовая доктрина содержит четкие положения о способах обеспечения таких обязательств. Существующая правовая коллизия является результатом недостаточного развития кредитных отношений на определенном этапе формирования российского гражданского права, когда способы обеспечения исполнения обязательств получили более обстоятельное отражение в правовых нормах, чем обязательства, обеспеченные посредством таких способов.

1.2 Виды способов обеспечения кредитных обязательств

Обеспечение обязательств является традиционным институтом гражданского права. Обеспечение исполнения обязательств – это средства или способы, которые направлены на предотвращение либо уменьшение размера негативных последствий, которые могут наступить в случае нарушения обязательства. Тема обеспечения исполнения обязательств заемщика по кредитному договору занимает особое место во взаимоотношениях кредитора и заемщика. Способы, обеспечивающие исполнение обязательств, имеют имущественный характер и устанавливаются в интересах кредитора. Действующее законодательство предоставляет достаточно широкие возможности для защиты интересов добросовестной стороны от неисправного должника. Обеспечение кредита как принцип кредитования направлено, во-первых, на стимуляцию выполнения заемщиком своих обязательств перед кредитором, а во-вторых, на компенсацию убытков банка, вызванных невозвратом или несвоевременным возвратом заемщиком кредита.

Как известно, возвратность — это объективная сущностная черта кредита как экономической категории. Возвратность — есть принцип финансовых, денежных отношений, согласно которому кредитные средства, полученные заемщиком во временное пользование, подлежат обязательному и своевременному возврату кредитору, владельцу средств. Поскольку на практике наличие обязательства еще не означает гарантированного и своевременного возврата, международный опыт в деятельности банков выработал механизм организации возврата кредита, включающий:

— порядок погашения конкретной ссуды за счет выручки (дохода);

— юридическое закрепление ее порядка погашения в кредитном договоре;

— использование разнообразных форм обеспечения полноты и своевременности обратного движения ссуженной стоимости.

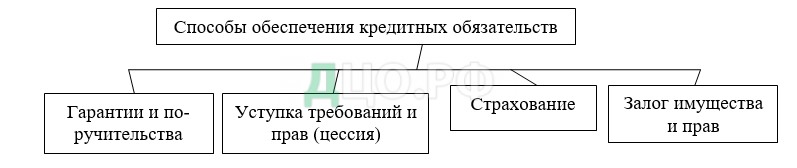

Таким образом, под формой обеспечения возвратности кредита следует понимать юридические и экономические обязательства заемщика, указывающие на дополнительные конкретные источники погашения кредита в случаях его невозврата за счет основных источников. Они повышают гарантию возврата кредита и, тем самым, служат инструментом минимизации кредитного риска. Способы обеспечения кредитных обязательств приведены на рисунке 1.

Основными способами обеспечения кредитных обязательств относятся:

гарантии и поручительства; уступка требований и прав; страхование; залог имущества и прав. Рассмотрим основные преимущества и недостатки форм обеспечения возвратности кредитов для банков (табл. 2).

Таблица 2 — Преимущества и недостатки способов обеспечения кредитных обязательств коммерческого банка

| Вид обеспечения | Преимущества | Недостатки |

| Гарантия | — является обязательством, независимым от основного (кредитного) договора; — несение гарантом ответственности всем своим имуществом; — надежность банка-гаранта. | — возможные проблемы при проверке кредитоспособности гаранта; — недостаточная известность гаранта, его платежеспособности. |

| Поручительство | — безотзывность; — на один кредитный договор поручителей может быть несколько; — участие в ответственности дополнительных лиц; — наличие, как правило, солидарной ответственности всех поручителей | — договор поручительства теряет силу при признании кредитного договора недействительным; — возможные проблемы при проверке кредитоспособности поручителя; отсутствие известной платежеспособности; — недостаточная устойчивость положения и финансовая неопределенность поручителей — физических лиц и мелких предприятий. |

| Страхование | — при страховании ответственности заемщика затраты несет клиент, а не банк; -уверенность в возврате средств | — при страховании риска непогашения кредита – затраты несет банк; — необходимость отнесения страховой суммы при наступлении страхового случая к внереализационным доходам. |

| Цессия | — возможность частого применения при интенсивных контактах клиента с контрагентами; — быстрота использования | — необходимость интенсивного контроля; особый риск тихой цессии; отсутствие уверенности в отношении дебиторов заемщика |

| Залог | — вещный, материальный способ обеспечения обязательства; — дополнительный стимул для заемщика исполнить обязательство — опасность лишиться заложенного имущества; — множество различных предметов залога; — как правило, возможность оценки предмета залога по рыночной стоимости; — при соблюдении требований – ликвидное и легко реализуемое обеспечение | — возможные колебания стоимости предмета залога; — необходимость постоянного контроля и мониторинга; — возможные трудности оценки; — возможность мошенничества со стороны заемщика; — потенциальные сложности с реализацией и длительностью процедуры обращения взыскания. |

Как видно из табл. 2, всем представленным способам кредитных обязательств коммерческого банка присущи свои преимущества и недостатки, ввиду чего процесс выбора способа обеспечения зависит от потребностей банка и клиента в каждом конкретном случае.

В современных условиях именно залог как способ кредитных обязательств коммерческого банка является одним из самых распространенных, что обусловлено материальным характером заложенного имущества, физическим воплощением обеспечения.

Для обеспечения кредитных обязательств в коммерческом банке могут также применяться такие формы, как неустойка и удержание. Неустойка для обеспечения кредитных обязательств практически не используется, поскольку, по существу, представляет собой лишь санкцию (штраф) за неисполнение или ненадлежащее исполнение обязательства. Этот штраф может быть предусмотрен в кредитном договоре, но он не решает основной проблемы — обеспечения возврата всей суммы долга, включая причитающиеся проценты.

Удержание как способ обеспечения кредитных обязательств, применяется редко и не нуждается в специальном механизме контроля, поскольку данный способ возможен в случае нахождения какого-то имущества должника в банке, исключая случаи заклада; кроме того, он кардинально не решит проблему, а оказывает лишь дополнительное моральное воздействие на заемщика.

Современная правовая доктрина считает залог и залоговые операции важнейшим способом обеспечения исполнения кредитных обязательств. Это объясняется, прежде всего, тем, что залоговые операции имеют наибольший удельный вес по количеству случаев применения среди других способов на практике. Вместе с тем это — наиболее доступный способ обеспечения исполнения обязательства в связи с тем, что большинство граждан располагают какой-либо собственностью, которая в случае обращения на нее взыскания способна удовлетворить требованиям кредиторов. Залог определяется кредиторами как один из самых надежных способов обеспечения исполнения обязательств по кредиту, поскольку интересы банковских организаций остаются защищенными вне зависимости от возможных изменений финансового состояния должника.

Необходимо отметить, что понятия «залог» и «залоговые операции» соотносятся как часть и целое, и не являются тождественными друг другу. Залог, во-первых, выступает как способ обеспечения обязательства должника перед кредитором, а, во-вторых, может рассматриваться как непосредственная правовая связь залогодержателя и вещи. Залоговые операции — понятие более широкое по отношению к залогу, под которым понимается деятельность банков и иных субъектов залоговых отношений по предоставлению ссуд под залог товаров в обороте и товаров в переработке, а также ценных бумаг. Таким образом, залоговые операции подразумевают использование в качестве предмета залога специфические ценности, опосредование которых может происходить с участием не только кредитных организаций как залогодержателей-кредиторов.

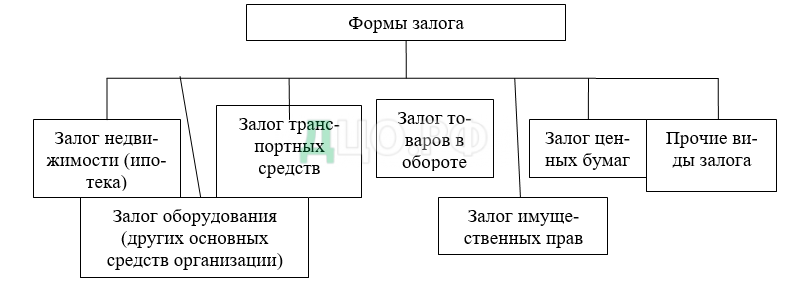

Сегодня в российском законодательстве залог понимается как способ обеспечения обязательства, при котором кредитор-залогодержатель приобретает право в случае неисполнения должником обязательства получить удовлетворение за счет заложенного имущества преимущественно перед другими кредиторами за изъятиями, предусмотренными законом. В установленных законом случаях удовлетворение требования кредитора по обеспеченному залогом обязательству может осуществляться путем передачи предмета залога в собственность залогодержателя. Законодательно может запрещаться или ограничиваться залог отдельных видов имущества, в частности, имущества граждан, на которое не допускается обращение взыскания. Для кредитных обязательств характерно обозначение предметом залога имущества, на приобретение которого быт направлен кредит, в тех случаях, когда нет возможности сделать предметом залога соответствующую собственность. В настоящее время остается дискуссионным вопрос определения судьбы закладываемого имущества — оставление заложенного имущества в руках залогодателя либо его передача залогодержателю. Нормы Гражданского кодекса РФ не содержат в существенных условиях договора залога условия о том, у какой из сторон находится заложенное имущество, допуская возможность установления местонахождения предмета залога волей участников договора залога. Однако, для залога недвижимого имущества и товаров в обороте допускается исключительно оставление предмета залога у залогодателя. С точки зрения обеспечения кредитных обязательств двойственная природа вопроса также сохраняется. Полагаем, с одной стороны, обеспечение кредитного обязательства залогом позволяет сделать вывод о бесспорном удовлетворении интересов кредитора, с другой стороны, при оставлении залога у залогодателя положение кредитора, выступающего залогодержателем, становится более уязвимым, поскольку в таком случае кредитор также не застрахован от недобросовестного поведения заемщика. Таким образом, имеет место правовая коллизия относительно сути обеспечительных мер. Формы залога приведены на рисунке 2.

В настоящее время, в условиях повышения потребностей экономического развития появляются новые разнообразные формы и виды залоговых правоотношений, что расширяет возможности обозначения большего круга объектов

гражданского права, выступающих в качестве предмета залога. Так, например, предметом залога могут являться не только вещи и имущественные права, но и права на результаты интеллектуальной деятельности, а также права на денежные средства, находящиеся на банковском счете или денежные средства, находящиеся на банковском вкладе (депозите).

Имеющийся в распоряжении отечественных банков широкий спектр методов и современных форм обеспечения возвратности кредита позволяет минимизировать риски, которые связаны с осуществлением кредитных операций, однако полностью исключить их все-таки нельзя и невозможно при всех имеющихся условиях функционирования банков. При выборе форм обеспечения возвратности кредитов стоит отдавать предпочтение последним открытиям в этой области, либо механизмам обеспечения возвратности кредитов, которые давно зарекомендовали себя на международной банковской арене, а также вести поиск для нахождения вариантов комбинации имеющихся форм обеспечения кредита для успешного применения на практике. Именно так можно достичь максимальной защищенности кредитора, максимального процента возвращенных кредитов, стабильности кредитного процесса, сбалансированности банковской деятельности.

Таким образом, банковскими кредитными правоотношениями являются денежные отношения, которые возникают между банком и заемщиком на основании кредитного договора, в соответствии с которым банк обязуется предоставить денежную сумму заемщику, а заемщик обязуется ее вернуть в установленный срок, уплатив проценты на нее, гарантируя это предоставлением обеспечения, соответствующего размеру денежного обязательства заемщика перед банком, и его страховой защитой. Основными способами обеспечения кредитных обязательств являются: гарантия, залог, поручительство, страхование. Всем данным способам кредитных обязательств коммерческого банка присущи свои преимущества и недостатки.

2 ОФОРМЛЕНИЕ И УЧЕТ СПОСОБОВ ОБЕСПЕЧЕНИЯ КРЕДИТНЫХ ОБЯЗАТЕЛЬСТВ В КОММЕРЧЕСКИХ БАНКАХ

2.1 Нормативное регулирование способов обеспечения кредитных обязательств

Обеспечение кредитных обязательств оформляются специальными документами, имеющими юридическую силу и закрепляющими за кредитором определенный порядок погашения ссуды в случае отсутствия у заемщика средств при наступлении срока исполнения обязательства. Эффективность существующих форм обеспечения кредитных обязательств зависит от действенности правового механизма, правовой и экономической грамотности соответствующих работников, соблюдения норм деловой этики гарантами платежных обязательств.

Нормативное регулирование способов обеспечения кредитных обязательств осуществляется следующими нормативными актами: Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ; Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности»; Федеральный закон № 218 — ФЗ от 30.12.2004 г. «О кредитных историях»; Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)»; Федеральный закон от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации»; прочие нормативные акты.

Главой 23 Гражданского кодекса Российской Федерации урегулирован общий порядок обеспечения исполнения обязательств. В частности: обозначены способы обеспечения исполнения обязательств, представлена их подробная характеристика; обозначено понятие «задаток», а также последствия прекращения и неисполнения обязательства, обеспеченного задатком; обозначено понятие «обеспечительный платеж», а также порядок применения правил об обеспечительном платеже.

В параграфе 2 главы 42 определяется, что «Заем и кредит содержатся наиболее общие положения, касающиеся кредитного договора. Согласно статьи 819 Гражданского кодекса РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» регулирует основы и порядок обеспечения возвратности кредитов. В статье 33 закона № 395-1 «О банках и банковской деятельности» указано, что «кредиты, предоставляемые банком, могут обеспечиваться залогом недвижимого и движимого имущества, в том числе государственных и иных ценных бумаг, банковскими гарантиями и иными способами, предусмотренными федеральными законами или договором. При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленные кредиты и начисленные по ним проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в порядке, установленном федеральным законом».

Федеральный закон «О банках и банковской деятельности» (от 2 декабря 1990 г. № 395-1) содержит положения о процентных ставках по договору кредита (ст. 29), способах обеспечения возвратности кредита (ст. 33), в ст. 30 Закона называются существенные условия кредитного договора.

Федеральный закон № 218 — ФЗ от 30.12.2004 г. «О кредитных историях» определяет понятие и состав кредитной истории, основания, порядок формирования, хранения и использования кредитных историй, регулируется связанная с этим деятельность бюро кредитных историй, устанавливаются особенности создания, ликвидации и реорганизации бюро кредитных историй, а также принципы их взаимодействия с источниками формирования кредитной истории, заемщиками, органами государственной власти, органами местного самоуправления и Банком России. Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» «регулирует отношения, возникающие в связи с предоставлением потребительского кредита (займа) физическому лицу в целях, не связанных с осуществлением предпринимательской деятельности, на основании кредитного договора, договора займа и исполнением соответствующего договора».

В сфере регулирования кредитных отношений можно привести следующие акты Банка России:

— положение о порядке формирования кредитными организациями резервов на возможные потери (Положение Банка России от 23.10.2017 № 611-П) устанавливает порядок формирования кредитными организациями резервов на возможные потери и осуществление Банком России надзора за его соблюдением;

— положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности устанавливает порядок формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности, к которым относятся денежные требования и требования, вытекающие из сделок с финансовыми инструментами, а также особенности осуществления Банком России надзора за соблюдением кредитными организациями порядка формирования резервов на возможные потери по ссудам.

Федеральный закон от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» определяет правовые основы регулирования оценочной деятельности в отношении объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, физическим лицам и юридическим лицам, для целей совершения сделок с объектами оценки, а также для иных целей.

К прочим нормативным актам, регулирующим порядок оценки обеспечения по кредитным обязательствам относятся: Федеральный стандарт оценки «Требования к отчету об оценке (ФСО № 3); Федеральный стандарт оценки «Оценка недвижимости (ФСО № 7)»; Федеральный стандарт оценки «Оценка для целей залога (ФСО № 9)»; Федеральный стандарт оценки «Оценка бизнеса (ФСО № 8)»; Федеральный стандарт оценки «Оценка стоимости машин и оборудования (ФСО № 10)»; Федеральный стандарт оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО № 11)».

Таким образом, одним из главных принципов кредитования является исполнение обязательств заемщиком. Обеспечение возвратности ссуды необходимо для сохранения банковских активов, которые в основном состоят из средств клиентов и вкладчиков: только надежное и ликвидное обеспечение помогает банку избежать неблагоприятных последствий сомнительного кредита и получить прибыль.

2.2 Бухгалтерский учет обеспечения кредитных обязательств

Бухгалтерский учет обеспечения кредитных обязательств в коммерческих банках осуществляется на основании Положения Банка России от 27.02.2017 № 579-П «О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения».

Для бухгалтерского учета обеспечения кредитных обязательств в коммерческих банках предусмотрен внебалансовый счет № 913 «Обеспечение, полученное по размещенным средствам, и условные обязательства». Назначение счета № 913 — учет на соответствующих счетах второго порядка полученного обеспечения предоставленных кредитов, депозитов и прочих размещенных средств, ценных бумаг, полученных по операциям, совершаемым на возвратной основе, условных обязательств некредитного характера, выданных гарантий и поручительств, а также неиспользованных кредитных линий и лимитов по предоставлению средств в виде «овердрафт» и «под лимит задолженности». Счета второго порядка по счету 913 приведены в таблице 3, они являются пассивными счетами.

Таблица 3 — Счета второго порядка счета № 913 «Обеспечение, полученное по размещенным средствам, и условные обязательства»

| Номер счета второго порядка | Название счета |

| 91311 | Ценные бумаги, принятые в обеспечение по размещенным средствам |

| 91312 | Имущество, принятое в обеспечение по размещенным средствам, кроме ценных бумаг и драгоценных металлов |

| 91313 | Драгоценные металлы, принятые в обеспечение по размещенным средствам |

| 91314 | Ценные бумаги, полученные по операциям, совершаемым на возвратной основе |

| 91315 | Выданные гарантии и поручительства |

| 91316 | Неиспользованные кредитные линии по предоставлению кредитов |

| 91317 | Неиспользованные лимиты по предоставлению средств в виде «овердрафт» и «под лимит задолженности» |

| 91318 | Условные обязательства некредитного характера |

| 91319 | Неиспользованные лимиты по выдаче гарантий |

В таблице 4 приведена характеристика счета № 913 «Обеспечение, полученное по размещенным средствам, и условные обязательства».

Таблица 4 — Характеристика счетов второго порядка № 91311, № 91312 и № 91313

| По дебету счетов № 91311, № 91312 и № 91313 | По кредиту счетов № 91311, № 91312 и № 91313 |

| отражаются суммы ценных бумаг (включая векселя), имущества, драгоценных металлов, принятых в обеспечение по размещенным средствам, в корреспонденции со счетом № 99998. Указанные ценности и имущество учитываются в сумме принятого обеспечения | списываются суммы использованного обеспечения, а также после погашения кредитов, возврата размещенных средств, закрытия кредитных договоров и договоров на размещение средств в корреспонденции со счетом № 99998. |

В аналитическом учете коммерческим банком осуществляется открытие счета по каждому виду обеспечения и договору.

На счете № 91314 «Ценные бумаги, полученные по операциям, совершаемым на возвратной основе» учитывается стоимость ценных бумаг, полученных от контрагентов по операциям, совершаемым на возвратной основе, без первоначального признания. На счете № 91315 учитываются обязательства кредитной организации по выданным гарантиям (в том числе по аккредитивам) и поручительствам за третьих лиц, предусматривающим исполнение обязательств в денежной форме (в том числе обязательства, вытекающие из акцептов, авалей, индоссаментов). Списываются суммы по истечении сроков либо при исполнении этих обязательств клиентом или самой кредитной организацией. На этом же счете отражается балансовая стоимость имущества, переданного кредитной организацией в качестве обеспечения исполнения обязательств за третьих лиц.

На счете № 91316 учитываются открытые кредитные линии заемщикам и ход использования этих линий. Открытые кредитные линии приходуются по указанному счету в договорной сумме в корреспонденции со счетом № 99998. Выданный в счет открытой кредитной линии кредит списывается по дебету счета № 91316. Списание сумм со счета № 91316 производится после каждой очередной выдачи кредита в счет кредитной линии или после прекращения действия договора о предоставлении кредитов в пределах открытой кредитной линии. Аналитический учет по счету № 91316 ведется на лицевых счетах, открываемых для каждого получателя кредита и по каждому кредитному договору. Учет неиспользованных лимитов по предоставлению средств клиентам при отсутствии или недостаточности средств на их расчетном (текущем) счете («овердрафт») и на условиях «под лимит задолженности» осуществляется на счете № 91317. По кредиту счета отражаются суммы неиспользованных лимитов, установленных договорами, а также суммы восстановления лимитов при погашении задолженности (одновременно с записями по соответствующим балансовым счетам) в корреспонденции со счетом № 99998. По дебету счета проводится уменьшение неиспользованного лимита по мере предоставления средств в его счет (одновременно с записями по соответствующим балансовым счетам), а также суммы неиспользованных лимитов при прекращении дальнейшего предоставления средств в соответствии с условиями договора в корреспонденции со счетом № 99998. Аналитический учет ведется в разрезе каждого заключенного договора.

По кредиту счета № 91318 «Условные обязательства некредитного характера» в корреспонденции со счетом № 99998 отражаются следующие существенные суммы условных обязательств некредитного характера:

— подлежащие уплате суммы по не урегулированным на отчетную дату в претензионном или ином досудебном порядке спорам, а также по не завершенным на отчетную дату судебным разбирательствам, в которых кредитная организация выступает ответчиком и решения по которым могут быть приняты лишь в последующие отчетные периоды (стоимость имущества, подлежащая отчуждению на основании предъявленных к кредитной организации претензий, требований третьих лиц) в соответствии с поступившими в кредитную организацию документами, в том числе от судебных и налоговых органов;

— суммы по не разрешенным на отчетную дату разногласиям по уплате неустойки (пеней, штрафов) в соответствии с заключенными договорами или нормами законодательства Российской Федерации;

— суммы, подлежащие оплате при продаже или прекращении какого-либо направления деятельности кредитной организации, закрытии подразделений кредитной организации или при их перемещении в другой регион на основании произведенных кредитной организацией расчетов в соответствии с обязательствами перед кредиторами по неисполненным договорам и (или) перед работниками в связи с их предстоящим увольнением;

— суммы, подлежащие оплате по иным условным обязательствам некредитного характера.

Условное обязательство некредитного характера возникает у кредитной организации вследствие прошлых событий ее финансово-хозяйственной деятельности, когда существование у кредитной организации обязательства на ежемесячную отчетную дату зависит от наступления (ненаступления) одного или нескольких будущих неопределенных событий, не контролируемых кредитной организацией. Критерии существенности сумм условных обязательств некредитного характера определяются кредитной организацией самостоятельно и утверждаются в учетной политике.

На счете № 91319 «Неиспользованные лимиты по выдаче гарантий» учитываются обязательства кредитной организации по выдаче гарантии в рамках заключенного с клиентом договора (соглашения) о предоставлении гарантии и ход использования лимита по такому договору (соглашению). Лимит по выдаче гарантий отражается по указанному счету в договорной сумме в корреспонденции со счетом № 99998. Списание сумм со счета № 91319 производится после каждой очередной выдачи гарантии в пределах установленного лимита в корреспонденции со счетом № 91315 или после прекращения действия договора (соглашения) о предоставлении гарантии в корреспонденции со счетом № 99998. Если выплаты по выданным гарантиям не осуществлялись и в договоре (соглашении) предусмотрено восстановление лимита по выдаче гарантии, то восстановление сумм неиспользованного лимита осуществляется в корреспонденции со счетом № 91315. Аналитический учет по счету № 91319 ведется на лицевых счетах, открываемых для каждого принципала и по каждому договору (соглашению) о предоставлении гарантии.

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.