или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 2. Развитие страхования выезжающих за рубеж в Российской Федерации

2.1. Анализ ассортимента рынка туристического страхования Российской Федерации

Страховые компании в настоящее время предоставляют следующий ассортимент туристического страхования:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- страхование туриста и его имущества; Медицинское страхование — страхование на случай внезапного заболевания, телесных повреждений, полученных гражданами в результате несчастного случая, или смерти, произошедших во время их пребывания за рубежом в туристической поездке.

Компенсация не предусмотрена, если болезнь:

— произошла по вине страхователя (к примеру, по причине алкогольного опьянения);

— имела место еще до начала поездки (все виды хронических заболеваний).

Страховые выплаты распространяются на:

— оказание экстренной медицинской помощи;

— покупку лекарств;

— транспортировку больного;

— репатриацию тела.

Стоимость страхового полиса зависит от:

— страховой суммы;

— страны пребывания;

— продолжительности поездки.

В среднем она составляет 1-2 доллара сутки.

Размер страхового покрытия определяется по соглашению сторон. На стоимость влияет и количество дополнительных услуг — страховые компании предлагают самые разные программы медицинского страхования туристов. В договоре обязательно прописывается некомпенсируемая сумма — она может доходить до 50 долларов.

При наступлении страхового случая необходимо уведомить оператора страховой компании по указанному в полисе телефону. Он может вызывать врачей или посоветовать медучреждение. Если оплату медицинских услуг производит сам страхователь, ему необходимо сохранить документы, подтверждающие оплату.

Страхование багажа покроет расходы туриста в случае повреждения, кражи или утраты всего багажа или его части.

Каждый договор страхования багажа действует на все время визита за границу, причем можно заключить договор сразу на несколько поездок.

Страхованию подлежат следующие риски:

— преднамеренная порча вещей третьими лицами;

— повреждение багажа в результате несчастного случая, ДТП или стихийного бедствия;

— кража, грабеж или шантаж.

К страховым случаям не относится потеря имущества по причине невнимательности.

Стоимость полиса зависит от продолжительности поездки и страховой суммы. Последняя выбирается выезжающим при заключении договора, но не может превышать стоимости багажа.

Некоторые компании ограничивают максимальный размер страховых выплат несколькими тысячами долларов.

Незначительный ущерб страхователю не возместят— средний размер «франшизы» составляет 15% от стоимости застрахованных вещей.

Если вещи отыщутся, то страховая компания обязана оплачивать их хранение и доставку.

Примерная цена стандартного полиса составляет от 5 до 15 долларов.

При наступлении страхового случая необходимо в течение суток обратиться к представителям компании-перевозчика для оформления документов о пропаже. В противном случае страховая компания откажется выплачивать компенсацию. По возвращении домой полученные документы требуется предъявить страховщику. Заодно потерпевшему придется написать заявление с указанием обстоятельств пропажи и списка утраченных вещей.

- страхование рисков туристических фирм; страхование туристов в зарубежных поездках;

Страхование рисков туристических фирм включает финансовые риски, ответственность по искам туристов, их родственников, третьих лиц. К числу финансовых рисков относятся:

- коммерческие риски (неоплата или задержка оплаты, штрафные санкции контрагента при непризнании им обстоятельств нарушения контракта форс-мажорными обстоятельствами);

- банкротство фирмы;

- изменения таможенного законодательства, валютного регулирования, паспортного контроля и других таможенных формальностей;

- возникновение обстоятельств форс-мажорного характера;

- политические риски и др.

Страхование туристов в зарубежных туристических поездках, как правило, включает:

- оказание туристу экстренной медицинской помощи во время зарубежной поездки при внезапном заболевании или несчастном случае;

- транспортировку в ближайшую больницу, способную провести качественное лечение под соответствующим медицинским контролем;

- эвакуацию в страну постоянного проживания под надлежащим медицинским контролем;

- внутрибольничный контроль и информирование семьи и больного;

- предоставление медицинских препаратов, если их нельзя достать на месте;

- консультационные услуги врача-специалиста (при необходимости);

- оплата транспортных расходов по доставке заболевшего туриста или его тела в страну постоянного проживания;

- репатриация останков туриста;

- оказание юридической помощи туристу при расследовании гражданских и уголовных дел за рубежом.

- Страхование иностранных туристов.

По общему правилу, установленному статьей 24 Закона о въезде и выезде, иностранные граждане могут въезжать в Российскую Федерацию лишь при наличии визы. Вместе с тем российское законодательство и международные договоры Российской Федерации предусматривают ряд исключений, допуская безвизовый въезд иностранцев и лиц без гражданства в страну. Не требуется виза для въезда в Россию: на руках он должен иметь загранпаспорт, фотографии, полис медицинского страхования и, в некоторых случаях, сертификат об отсутствии ВИЧ-инфекции.

- Страхование гражданской ответственности.

Страхование гражданской ответственности перед третьими лицами.

Страховщик возмещает ущерб, причиненный Застрахованным здоровью или имуществу третьих лиц во время поездки (согласно законодательству страны пребывания).

Факт причинения вреда жизни, здоровью и имуществу Третьих лиц должен быть подтвержден судебным решением, официально предъявленным Страхователю/Застрахованному в соответствии с законодательством Российской Федерации.

Обязательства Страховщика, возникшие в связи с наступлением страхового случая, включают в себя обязанности по удовлетворению следующих требований на основании вынесенного судебного решения о возмещении вреда:

a) причиненного жизни и здоровью Третьих лиц («физический ущерб»);

b) причиненного имуществу Третьих лиц («имущественный ущерб»).

Страховщик возмещает Застрахованному целесообразные расходы по ведению в судебных органах дел по предполагаемым случаям причинения вреда в пределах лимита ответственности.

Страховщик компенсирует в пределах лимита ответственности Застрахованному необходимые и целесообразные расходы по уменьшению ущерба и по спасанию жизни и имущества лиц, которым в результате страхового случая причинен вред.

- страхование гражданской ответственности владельцев автотранспортных средств.

Если Вы путешествуете на собственном автомобиле, то при пересечении границы стран, которые участвуют в соглашении «Зеленая карта», от Вас потребуют полис страхования гражданской ответственности владельцев автотранспортных средств за ущерб, причиненный третьим лицам. Этот полис также называется «зеленая карта». При этом «зеленая карта» действует во всех странах — участницах соглашения, что освобождает от необходимости дополнительного страхования гражданской ответственности при переезде из одной страны в другую.

Россия пока не является членом «Зеленой карты». Поэтому российские страховые компании не могут выпускать собственные «зеленые карты» и продают полисы иностранных страховых компаний. Наиболее часто российские страховщики предлагают «зеленые карты» болгарской страховой компании BULSTRAD, немецкой SOVAG, австрийской Garant и ряда других.

Одна карта выдается на одно транспортное средство. Таким образом, если Вы путешествуете на машине с прицепом, у Вас должно быть две «зеленые карты». К управлению автомобилем за границей допускаются только лица, вписанные в «зеленую карту».

Страны — участники соглашения «Зеленая карта»: Австрия, Албания, Андорра, Бельгия, Болгария, Босния — Герцеговина, Великобритания, Венгрия, Германия, Греция, Дания, Израиль, Иран, Ирландия, Исландия, Испания, Италия, Кипр, Латвия, Люксембург, Македония, Мальта, Марокко, Молдавия, Нидерланды, Норвегия, Польша, Португалия, Румыния, Словакия, Словения, Тунис, Турция, Украина, Финляндия, Франция, Хорватия, Чешская Республика, Швейцария, Швеция, Эстония.

- страхование от несчастных случаев с покрытием медицинских расходов.

Страхование от несчастного случая туристов предусматривает страховое возмещение в случае ухудшения здоровья, травмы или смерти во время поездки за границу.

Несчастным случаем признается непредвиденное событие, которое сопровождается ранениями, травмами, ушибами, ожогами, переохлаждением и другими повреждениями, вызвавшими утрату здоровья или смерть страхователя.

Страховые суммы покрывают затраты:

-на лечение;

-покупку лекарств;

-транспортировку больного;

-репатриацию тела.

За несчастные случаи, произошедшие по вине страхователя (к примеру, в состоянии алкогольного опьянения или по причине пренебрежения техникой безопасности), компенсации не предусматриваются.

Стоимость полиса зависит от продолжительности поездки и страховой суммы. Страховая сумма определяется по соглашению сторон.

В среднем, если поездка занимает несколько суток, а максимальный размер компенсации составляет 5000 евро, то полис обойдется в четверть доллара за каждый день пребывания за границей.

Для представителей «группы риска» (горнолыжников, парашютистов, альпинистов, пожилых людей) стоимость полиса определяется специальными тарифными ставками.

При наступлении страхового случая необходимо немедленно позвонить по указанному в полисе телефону и сообщить номер договора и причину обращения. При отсутствии возможности сообщить о несчастном случае самим страхователем, это могут сделать его близкие родственники или сотрудники медицинского учреждения.

- Страхование от невыезда позволяет компенсировать затраты, связанные с отменой поездки за границу.

К страховым случаям относятся:

- смерть или болезнь, травма Застрахованного, либо его близких родственников (жены, мужа, отца, матери, детей, родных сестер и братьев, близкого родственника супруга (супруги), требующие госпитализации;

- обязательное участие Застрахованного в судебном разбирательстве по постановлению суда в период действия договора;

- повреждение или гибель имущества Застрахованного по причине пожара, возникшего в период действия договора страхования;

- призыв Застрахованного на срочную военную службу или военные сборы;

- досрочное возвращение Застрахованного из-за границы, вызванное болезнью или смертью близких родственников;

- неполучение въездной визы при своевременной подаче документов на оформление, при условии отсутствия ранее полученных отказов в визе в страну (страны) предполагаемой поездки;

- получение повестки из военкомата.

Цена полиса составляет от 1,5% до 4% от общей суммы стоимости путевки.

Зачастую этот полис предлагается в качестве дополнительной платной услуги в программе медицинского страхования выезжающих за границу. Это объясняется тем, что невыезд страхуется только при наличии медицинской страховки.

Оформить полис необходимо не позднее 7 дней до отправления. По страховому случаю страховщик обязуется возместить расходы, понесенные на оплату турпутевки и оформление визы, стоимость авиа-, железнодорожных или других билетов. Заявление о наступлении страхового случая необходимо представить страховой компании в течение одного дня. К заявлению должны быть приложены: оригинал Договора на оказание туристических услуг, документы, подтверждающие возврат средств туристической организацией, и все другие документы, свидетельствующие об убытках (к примеру, авиабилет). Если путешествие отменилось по причине болезни, требуется медицинская справка. А если по причине отказа в предоставлении визы, – официальный отказ консульства.

Возмещение расходов

В связи с отменой поездки за границу:

- по компенсации убытков, связанных с аннулированием проездных документов;

- по компенсации убытков, связанных с отказом от забронированного номера, а также других туристических услуг, предусмотренных договором и оплаченных Застрахованным.

В связи с досрочным возвращением:

- на приобретение проездных билетов туристического класса, при условии, что первоначальный билет не подлежит замене;

- расходы, связанные с переоформлением проездных документов (документально подтвержденные);

- на передачу Страховщику разового срочного сообщения (телефон, телефакс, телеграмма);

- стоимость проживания в гостинице за неиспользованную часть срока пребывания за рубежом;

- расходы на приобретение проездных документов возмещаются только при условии, что первоначальный билет не подлежит замене. Расходы, связанные с переоформлением проездных документов должны быть документально подтверждены.

В настоящее время полисы страхования выезжающих за рубеж предлагают своим клиентам все крупные компании, несмотря на то, что доля данного вида страхования в портфеле компании в среднем составляет порядка 1%. Так же на рынке фигурируют несколько узкоспециализированных компаний, которые занимаются исключительно страхованием выезжающих за рубеж. Однако путешественники в большинстве склонны доверять свое благополучие только известным и надежным, по их мнению, компаниям. По данным исследования РА Эксперт, выбор страховщика для зарубежной поездки определяется такими характеристиками, как репутация компании (35%), стоимость полиса (28%), наличие необходимого набора услуг (27%) и удобство расположения офиса (26%). Среди страховщиков респонденты чаще всего называли «Росгосстрах» и «Ингосстрах» (по 11%), по 8-10% – Allianz (Росно), «РЕСО» и «АльфаСтрахование».

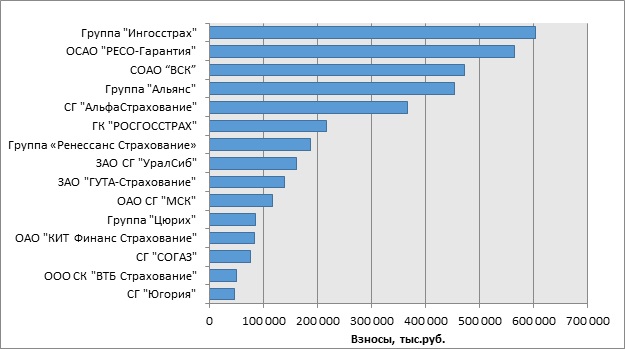

Таков взгляд на рынок страхования, выезжающих за рубеж с точки зрения потребителей страховой услуги. Что же касается распределения долей рынка с точки зрения страховщиков, то ситуация выглядит немного по-другому, хотя и во многом соответствует заявлениям потребителей. Для того, чтобы понять, какие компании лидируют на рынке, рассмотрим объем полученных страховых премий от страхователей (Диаграмма 1). На диаграмме 1 представлены ТОП-15 страховых компаний, собравших наибольшие страховые премии по полисам страхования выезжающих за рубеж в течение 2015 года. По данному показателю, явным лидером выступает компания «Ингосстрах», получившая в течение года 602771 тыс.руб.. На втором месте расположилась страховая компания «РЕСО-Гарантия», чьи сборы составили всего на 6,3% меньше, чем у лидера рынка. На следующей ступени находится страховое открытое акционерное общество «Военная страховая компания», собравшая за 2015 год 472414 тыс. руб. Почти такого же результата добилась страховая компания «Альянс». Пятерку страховщиков, собравших наиболее высокие страховые премии замыкает страховая группа «АльфаСтрахование». Взносы, собранные этой страховой компанией на 39% меньше, чем у лидера рынка.

Можно сказать, что эти пять компаний являются главными игроками на рынке страхования выезжающих за рубеж. Что касается остальных, то их роль на рынке страхования ВЗР не так значительна, хотя, безусловно, среди представленных страховых компаний есть довольно известные, например, такие как ЗАО СГ «УралСиб», Группа «Цюрих» или СГ «СОГАЗ». Однако взносы, полученные ими от страхования туристов, составляют меньше трети от взносов, собранных страховой компанией «Ингосстрах».

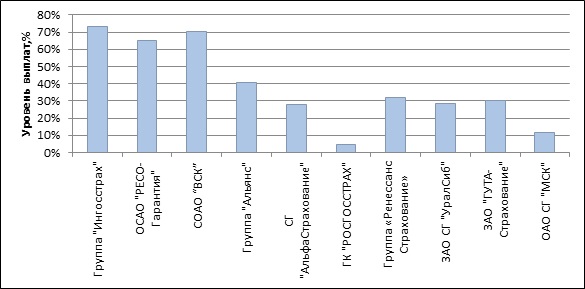

Показатель объема страховых взносов не может в полной мере охарактеризовать успешность работы той или иной страховой компании на рынке, так как финансовый результат компании зависит еще и от показателя выплат, сделанных по страховым случаям. Проще говоря, необходимо рассмотреть показатель убыточности (отношение убытков, к взносам) для более полного представления сложившейся ситуации.

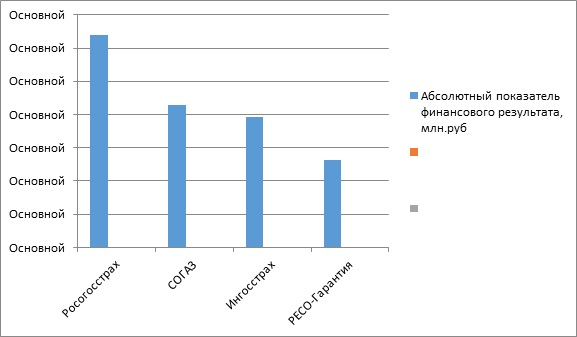

Финансовые результаты крупнейших страховых компаний РФ представлены в Таблице-2.

Таблица-2. Финансовые результаты крупнейших страховых компаний РФ.

| Компания | Страховые премии (млн. руб.) | Страховые выплаты (млн. руб.) | Абсолютный показатель финансового результата (млн. руб.) | Относительный показатель финансового результата % |

| Росгосстрах, Группа | 110 109,9 | 46 216,0 | 63 893,9 | 58,02% |

| СОГАЗ, Группа | 82 857,3 | 39 889,6 | 42 967,7 | 51,8% |

| Ингосстрах, Группа | 75 214,0 | 35 901,0 | 39 313 | 52,2% |

| РЕСО-Гарантия, Группа | 52 150,5 | 25 976,3 | 26 174,2 | 50,1% |

| АльфаСтрахование, Группа | 41 701,0 | 14 707,0 | 26 997 | 64,7% |

По данным таблицы следует, что крупнейшие страховые компаний РФ имеют положительные финансовые результаты. Относительные показатели финансового результата превышает 100%.

Таким образом, видим, что общие финансовые результаты по крупнейшим страховым компаниям имеют положительный эффект, результат превышают 100%. Такие компании, как «Ингосстрах», «РЕСО-Гарантия», «ВСК» собирают наибольшие страховые взносы, их убытки по страхованию выезжающих за рубеж так же довольно значительны.

Зачастую это связано с тем, что страховые компании сотрудничают с крупными туроператорами, которые выступают каналом продаж полисов страхования. Крупные туроператоры в России чаще всего специализируются на массовом отдыхе, которые предпочитают наши соотечественники. В основном это теплые страны с относительно недорогой стоимостью тура – Турция, Египет, Кипр и другие, где чаще всего и происходят страховые случаи, что влечет за собой значительные убытки. Иногда, взвесив все преимущества и недостатки сотрудничества с теми или иными туроператорами, страховая компания принимает решение о прекращении работы с партнерами. Так, например, компания «Альянс» (в то время называвшаяся РОСНО) в 2010 году приняла решение о прекращении сотрудничества с крупными операторами TezTour и Odeon. Таким образом, сократив убыточность по направлениям Турция и Таиланд с 99 до 73%.

Самой безубыточной компанией среди десяти представленных является компания «РОСГОССТРАХ». Уровень выплат данной компании составляет всего 4,5%, что означает, что если не учитывать прочие расходы, компания получила 206234 тыс. руб. прибыли только за счет страхования выезжающих за рубеж. Необходимо отметить, что в 2015 году компания сделала большой скачок в собранных взносах, увеличив их по сравнению с прошлым годом почти в 2 раза. Таким образом, несмотря на не столь большое количество собранных взносов от страхователей, компании работают эффективно и приносят прибыль за счет небольшого количества страховых случаев.

Относительно динамики рынка можно сказать, что он показывает стабильный рост. Конечно, можно заметить некоторое снижение полученных взносов в кризисное время, однако проседание было не очень значительным. Буквально в следующем году ситуация стабилизировалась и рынок начал постепенно развиваться. Потенциал развития данного сегмента страхования на сегодняшний день достаточно велик. Страховые компании предлагают своим клиентам все новые и новые продукты, как специализированные (например, специально для любителей спорта Ингосстрах в I полугодии 2012 года разработал и запустил новые страховые продукты для выезжающих за рубеж — «Едем на футбол» и «Едем в Лондон», которые предлагались футбольным болельщикам накануне «Евро-2012» и российским болельщикам, отправляющимся на ХХХ Летние Олимпийские игры-2012 в Лондон), так и комплексные – покрывающие все большее количество непредвиденных рисков, которые могут возникнуть в ходе путешествия. Страховые продукты обычно различаются по размеру страховой суммы, виду покрываемых рисков, характера отдыха страхователя. Все это в свою очередь влияет на страховые тарифы, которые необходимо заплатить страхователю. Ниже представлена таблица средней стоимости основных программ страхования наиболее известных и успешных компаний на рынке страхования, выезжающих за рубеж.

Таблица-3. Базовые тарифы страхования выезжающих за рубеж.

| Страховая компания | Базовые тарифы (в день, при 10 дн. туре) |

| «Ингосстрах» | От 1 евро. до 2,7 евро. |

| «РЕСО-Гарантия» | От 0,59 долл. до 2,4 долл. |

| «Альянс» | От 0,7 долл. до 3,1долл. |

| ВСК | От 0,6долл. до2,8долл. |

| «АльфаСтрахование» | От 0,53 евро до 0,99 евро |

На основе проведенного анализа тарифной политики, можно говорить о том, что средний размер стоимости страхового полиса, покрывающего медицинские расходы, для путешествующих составляет от 0,53€ или 0,6$ до 3,1$ в день в зависимости от размера установленной страховой суммы (от 15000 до 50000 тыс. евро/ долларов).

Пожилым людям старше 65 лет страховка обходится дороже, так как повышается риск возникновения какого-либо заболевания. Для того, чтобы обезопасить себя, страховщики применяют повышающие коэффициенты при расчете стоимости страхового полиса для пожилых людей. Более того, в ряде компаний существуют ограничения по страхованию для лиц, старше 80 лет. Так же необходимо отметить, что стоимость страхового полиса (цена за один день поездки) увеличивается при уменьшении количества дней пребывания в поездке. Также размер страхового взноса может варьироваться в зависимости от возраста, профессии застрахованного, особых (дополнительных) условий турпоездки (например, тур, включающий активный отдых, спорт), а также от региона страхования.

Безусловно, тарифы непосредственно влияют на размер собранных страховых премий, однако тенденция последних лет такова, что стоимость страховых полисов из года в год меняется очень незначительно, в то время как размер полученных страховщиками взносов неуклонно растет. Это достигается за счет увеличения количества заключенных договоров и числа выезжающих за рубеж граждан. Динамику и структуру поездок российских граждан за пределы страны рассмотрим на примере статистических показателей страховой компании АО «Либерти Страхование»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.