или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- Введение

- Глава 1. Экономическая сущность страхования выезжающих за рубеж и его место на страховом рынке Российской федерации

- 1.1. Теоретические основы страхования в сфере туризма

- 1.2. Классификация страхования

- 1.3. Место и роль страхования, выезжающих за рубеж в развитии страхового рынка

- Глава 2.Развитие страхования выезжающих за рубеж в Российской Федерации

- 2.1. Анализ ассортимента рынка туристического страхования Российской Федерации

- 2.2. Особенности комплексного страхования, выезжающих за рубеж как вида личного страхования на примере страховой компании АО «Либерти Страхование»

- 2.3. Основные проблемы развития рынка туристического страхования и пути его совершенствования

- Заключение

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

«Современная индустрия туризма является одной из наиболее прибыльных и быстро растущих секторов мировой экономики, доход ее вышел на второе место в мире, уступая только доходу топливно-энергетического комплекса».

Сущность рынка туристических услуг выражается в его функциях, которые характеризуют форму проявления туристической деятельности и ее назначение в обществе. Рынок туристических услуг выполняет следующие функции:

— организацию процесса доведения туристических услуг до потребителей;

— реализацию стоимости и потребительной стоимости, заключенных в туристических услугах;

— полноценный отдых клиентов;

— обеспечение материальных стимулов к труду.

Туристический бизнес, как любой вид деятельности человека имеет специфические риски.

Различают следующие риски в туристическом бизнесе:

- Нестабильность политико-экономического положения.

- Сезонный характер услуг.

- Ужесточение конкуренции.

- Изменение предпочтений потребителя.

- Потеря поставщиков.

- Форс-мажорные обстоятельства (природные или производственные катастрофы).

Существует четыре способа (метода) снижения риска:

- диверсификация;

- страхование риска;

- распределение риска;

- поиск информации.

Страхование рисков — самый эффективный способ защиты от рисков.

Сущность страхования выезжающих за рубеж, как и любой другой экономической категории, прежде всего, выражается в ее основных функциях:

— рисковой

— предупредительной;

— сберегательной;

— контрольной.

Страховой полис для выезжающих за рубеж — второй после паспорта документ, необходимый во время путешествия. И не только потому, что без него невозможно получить визу в большинство европейских стран. Прежде всего, это касается стран Шенгенской зоны, где наличие полиса страхования обязательно. Суть страхования граждан, выезжающих за рубеж — это компенсация медицинских расходов, которые могут возникнуть в заграничной поездке в результате заболевания или несчастного случая. Характерной чертой страхования выезжающих за границу стало включение в него страхования неотложной помощи. Если в классическом страховании речь идет о компенсации ущерба, то в страховании неотложной помощи — о предоставлении услуги в форме неотложной помощи.

В современных условиях проблемами страхования в туристической отрасли занимались в своих работах Архипов А.П., Гомель В.Б., Коломина Е.В., Рейтман Л.И., Рыбин В.Н., Сахирова Н.П. и др.

Цель дипломной работы состоит в изучении рынка страхования граждан, выезжающих за рубеж как разновидность комплексного вида личного страхования.

Для достижения цели были поставлены и решены такие задачи:

- рассмотреть экономическую сущность страхования выезжающих за рубеж и его место на страховом рынке;

- проанализировать развитие страхования выезжающих за рубеж в Российской Федерации;

- определить основные проблемы и возможные пути развития рынка страхования туристических услуг.

Предметом исследования выступает страхование граждан, выезжающих за рубеж.

Объектом исследования выступает рынок страхования граждан, выезжающих за рубеж.

Информационная база представляет собой анализы и методические материалы Центрального банка Российской Федерации (Банк России), Министерства культуры Российской Федерации (Федерального агентства по туризму), нормативные документы, используемые в области туризма, отчеты, статистика Ростуризма.

Дипломная работа состоит из введения, двух глав, заключения.

Глава 1. Экономическая сущность страхования выезжающих за рубеж и его место на страховом рынке Российской федерации

1.1. Теоретические основы страхования в сфере туризма

Личное страхование — совокупность видов страхования (отрасль страхования), где в качестве объекта страхования выступает имущественный интерес страхователя, связанный с жизнью, здоровьем, событиями в жизни отдельного человека.

Под договором личного страхования согласно ст.934 гл.48 Гражданского Кодекса Российской Федерации (далее ГК РФ)[2] понимается соглашение в соответствии с которым, одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица).

Таким образом, в отличие от имущественного страхования, в личном страховании застрахованным лицом может быть только человек, тогда как в имущественном — могут быть застрахованы имущественные интересы как физического лица – отдельного человека, так и юридического лица — организации. В личном страховании страхователем, конечно, может выступать и организация, но застрахованный интерес при личном страховании — это всегда интерес, связанный с личностью, т.е. с человеком, а не с имуществом.

Предметом договора личного страхования, так же, как и договора имущественного страхования, является денежное (страховое) обязательство страховой организации и к нему применяются общие правила об обязательствах с учетом норм главы 48 ГК РФ.

А именно:

В качестве страховщиков договоры страхования могут заключать юридические лица, имеющие разрешения (лицензии) на осуществление страхования соответствующего вида – ст. 938 ГК РФ.

Существенные условия договора личного страхования закреплены в ст.942 ГК РФ, в которой записано что, при заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

1) о застрахованном лице;

2) о характере события, на случай наступления, которого в жизни застрахованного лица осуществляется страхование (страхового случая);

3) о размере страховой суммы;

4) о сроке действия договора.

Таким образом, страхование — это экономические отношения, в которых принимают участие минимум две стороны (два лица, т. е. субъекты отношения). Одна сторона — это страховая организация (государственная, акционерная или частная), которая называется страховщиком. Страховщик разрабатывает условия страхования и предлагает их страхователям – юридическим лицам (предприятиям, организациям, учреждениям) и физическим лицам (индивидуальным частным гражданам). Если страхователи довольны этими условиями, они подписывают договор страхования установленной формы и однократно или на регулярной основе в течение согласованного периода платят страховые взносы страховщику в соответствии с договором.

1.2. Классификация страхования

Страхование охватывает различные категории страхователей. Его условия отличаются по объему страховой ответственности; оно может проводиться в силу закона или на добровольных началах. Для упорядочения указанного разнообразия страховых отношений и создания единой взаимосвязанной системы и необходима классификация страхования.

Рассмотрим классификации страхования.

Классификация страхования — это научная система деления страхования на сферы деятельности, отрасли, подотрасли и виды, звенья которых располагаются так, что каждое последующее звено является частью предыдущего. В основе классификации страхования лежат различия:

- в страховщиках и в сферах их деятельности;

- в объектах страхования;

- в категориях страхователей;

- в объеме страховой ответственности;

- в форме проведения страхования.

Существуют различные взгляды на систему классификации страхования. Мы рассмотрим существующую в настоящий момент в России классификацию страхования на основе действующего законодательства:

1. По организационно–правовой форме страхование бывает государственным и негосударственным.

Государственное страхование — форма организации страхования, при которой страховщиком выступает государственная организация. В настоящее время государственное страхование осуществляется в условиях частичной монополии государства на отдельные виды страхования.

Негосударственное (акционерное и взаимное) страхование — страховщиками могут выступать негосударственные юридические лица любой организационно-правовой формы, предусмотренной законодательством России.

2. По форме осуществления страхование может осуществляться в добровольной и обязательной формах.

Добровольное страхование — страхование на основе договора между страхователем и страховщиком. Правила страхования устанавливаются страховщиком.

Обязательное страхование — страхование в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами России.

Закон Российской Федерации от 27.11.1992 N 4015-1 (ред. от 28.11.2015, с изм. от 30.12.2015) «Об организации страхового дела в Российской Федерации» предусмотрена следующая отраслевая классификация страхования:

- Личное страхование.

- Имущественное страхование.

Согласно ст.4 объектами личного страхования могут быть имущественные интересы, связанные:

- с дожитием граждан до определенного возраста или срока, со смертью, с наступлением иных событий в жизни граждан (страхование жизни);

- с причинением вреда жизни, здоровью, оказанием им медицинских услуг (страхование от несчастных случаев и болезней, медицинское страхование).

Объектами имущественного страхования могут быть имущественные интересы, связанные, в частности, с:

- владением, пользованием и распоряжением имуществом (страхование имущества);

- обязанностью возместить причиненный другим лицам вред (страхование гражданской ответственности);

- осуществлением предпринимательской деятельности (страхование предпринимательских рисков).

Соответственно договоры страхования подразделяются на:

Договоры имущественного страхования:

- страхование имущества;

- страхование гражданской ответственности;

- страхование предпринимательского риска.

Договоры личного страхования:

- страхование на случай причинения вреда жизни или здоровью;

- страхование на случай достижения определенного возраста;

- страхование на случай наступления в жизни иного предусмотренного договором события.

В особые виды страхования выделяют:

- страхование иностранных инвестиций от некоммерческих рисков;

- морское страхование;

- медицинское страхование;

- страхование банковских вкладов;

- страхование пенсий.

Классификация страхования представлена в таблице 1.

Таблица-1. Классификация страхования

| Отрасли страхования | |||||

| Имущественное | Личное | Ответственности | |||

| Категории подотраслевой классификации: 1) Различая по роду опасностей (имущественное страхование) 2) Различия в секторах экономики (по видам собственности) и субъектах страхования 3) Различия сторон личного бытия людей, опирающиеся на возможность их денежного выражения 4) Различия по направлениям гражданской ответственности и зависимости от имущественного или социального положения гражданских и юридических лиц | |||||

| Подотрасли | |||||

| Имущественного страхования | Личного | Страхования гражданской ответственности | |||

| По первому критерию | По второму критерию | По третьему критерию | По четвертому критерию | ||

| Страхование имущества | Страхование личное | Страхование гражданской ответственности | |||

| Государственного | От огня и других стихийных бедствий | Страхование от несчастных случаев (на случай потери трудоспособности) | Страхование гражданской ответственности владельцев автотранспортных средств | ||

| Кооперативного | От засухи и других стихийных бедствий(в сельском хозяйстве) | Страхование здоровья | Страхование гражданской ответственности перевозчиков | ||

| Арендованного | От вынужденного забоя животных | Страхование медицинское | Страхование гражданской ответственности предприятий – источников повышенной опасности | ||

| Частного | От кражи, угона, аварий имущества, в том числе транспортного | Страхование жизни | Страхование профессиональной ответственности | ||

| Совместных предприятий | — | — | Страхование ответственности за неисполнение обязательств | ||

| Гражданского (физ.лиц) | — | — | Страхование ответственности иных видов | ||

Так как туризм тесно связана с рисками личного и имущественного характера, соответственно и страхование выезжающих за рубеж покрывает соответствующие риски.

Рассмотрим классификацию страхования в сфере туризма.

Страховые услуги в туристической отрасли подразделяются на:

- личное страхование;

- страхование имущества;

- страхование ответственности. (Схема 1)

Рассмотрим виды страхования лиц, выезжающих за рубеж – в которых объектом страхования являются имущественные интересы, связанные с жизнью, здоровьем и трудоспособностью застрахованных. Страхование путешествий в зарубежных туристических поездках, как правило, включают в себя:

1. Предоставление экстренной медицинской помощи для туристов во время зарубежной поездки связано с внезапным заболеванием или несчастным случаем;

2. Транспорт до ближайшей больницы под соответствующим медицинским наблюдением;

3. Эвакуация в страну постоянного проживания под надлежащим медицинским наблюдением;

4. Обследование в больнице и информирование пациента и его семьи;

5. Предоставление лекарственных препаратов;

6. Обращение к врачу-специалисту (при необходимости);

7. Транспортные затраты по отправке туриста-пациента или его тела в страну проживания;

8. Репатриация останков туриста;

9. Юридическая помощь в расследовании туристических гражданских и уголовных дел за рубежом и другие.

Страхование от несчастных случаев с туристом за рубежом обычно осуществляется в пределах страховых сумм, которые согласованы в договоре, а возмещение выплачивается, если наступила:

- инвалидность 3 группы — 50% страховой суммы;

- инвалидность 2 группы — 75% страховой суммы;

- смерть — 100% страховой суммы.

Страхование расходов туристов в несовершенной поездке реализуется на основании указанной в договоре страховой суммы (возмещения), которая выплачивается в полном объеме или частично, когда нет возможности осуществить поездку по следующим причинам:

- внезапное ухудшение здоровья или смерть путешественника, или членов его семьи или близких родственников;

- повреждение имущества туриста в результате воздействий окружающей среды или действий третьих лиц;

- участие туриста в судебном разбирательстве в момент предполагаемой поездки;

- получение повестки на военную службу;

- неполучение въездной визы, если все требования к оформлению документов выполнены;

- другие причины, признанные в договоре.

И так, страхование выезжающих за рубеж – это сложный, комплексный страховой продукт, сочетающий в себе отдельные виды личного и имущественного страхования и направленный на защиту имущественных интересов граждан, связанных с выездом за рубеж.

1.3. Место и роль страхования, выезжающих за рубеж в развитии страхового рынка

Страхование выезжающих за рубеж является сегодня одним из самых перспективных и бурно развивающихся сегментов российского страхового рынка. Связано это, прежде всего, с интеграцией российской экономики в мировую, с возможностью российским гражданам свободно выезжать за границу, как по вопросам бизнеса, так и на отдых. Соответственно, чем больше россиян выезжают за границу, тем больше страховых полисов они оформляют.

Страхование граждан, выезжающих за границу, имеет своей целью оказать им необходимую защиту от непредвиденных расходов во время пребывания на территории других стран. Специфика этого вида страхования состоит в том, что страховая компания предлагает клиентам специально разработанный перечень страховых услуг с учетом степеней риска по всевозможным страховым случаям.

Отечественные страховщики, оценивая объемы рынка туристического страхования, приводят разные цифры. Официальная статистика по этому виду страхования не ведется, поскольку он не выделен в самостоятельный, а является комплексным. В зависимости от того, какой набор услуг входит в пакет, страхование может относиться к разным видам: добровольному медицинскому страхованию, страхованию от несчастного случая, страхованию имущества, финансовых рисков и даже страхованию грузов. При составлении отчетности российские компании относят страхование выезжающих за рубеж либо к личному, либо к имущественному страхованию, единой методики здесь нет.

Руководитель центра стратегического анализа и планирования компании ОАО Росгосстрах» Алексей Зубец предполагает, что в ближайшие годы рынок страхования выезжающих за рубеж будет расти не менее чем на 40% в год. Этому способствуют два главных фактора: увеличивается число стран, куда без страховки не въедешь (новые члены Евросоюза, к примеру), растет также число зарубежных поездок россиян.

По мнению начальника управления страхования, выезжающих за рубеж группы «Ренессанс Страхование» Феликса Беруля, объемы этого рынка составляют 5-6 млн. застрахованных в год (или около 70 млн. долларов). «Прогнозная емкость рынка страхования в российском туризме — 20-25 млн. клиентов, или около 270 млн. долларов в год, — говорит Беруль. — До 15% этой суммы должно уходить сервисным компаниям, до 60% выплачивается в виде страховых возмещений, 20% — в виде комиссионного вознаграждения агентам и брокерам. В сухом остатке — 5%, на которые и должны существовать страховщики».

У страхования выезжающих за рубеж существует своя специфика. Страны активного отдыха (горные лыжи, сноуборд зимой, альпинизм, рафтинг летом и т.п.), как правило, не требуют от туристов обязательного страхования рисков, которые возникают при таком активном отдыхе, но в этом случае следует вести речь о страховании гражданской ответственности перед третьими лицами. Естественно, чем выше возможные риски, тем выше должны быть требования к размерам страхового покрытия. «Для государств Шенгенского соглашения»,- рассказывает руководитель управления страхования, выезжающих за рубеж компании ЗАО «Стандарт-Резерв» Евгения Блинова, — обязательна страховая сумма не менее 30 тысяч долларов или евро». Страховую сумму человек определяет сам, но она не может быть ниже суммы, установленной нормами той или иной страны.

Стоимость полиса зависит от длительности пребывания за рубежом: чем дольше человек находится за границей, тем ниже тариф. В среднем же стоимость страховки составляет 50-60 центов в день, а за двухнедельное пребывание за рубежом вы заплатите 7-9 долларов.

У страхования туристов есть своя специфика в зависимости от региона или сезона, отмечает Наталья Клименко, директор департамента личного страхования Страховой Акционерной Компании «Энергогарант». В летний период отмечен рост страховых случаев на курортах Испании и Турции, связанный с занятиями дайвингом и другими модными сейчас видами спорта. В связи с развитием спортивных развлечений высокий уровень травматизма в летний период отмечается и у детей. Кроме того, они часто страдают простудными заболеваниями, вызванными переменой климата. В зимний период высокая степень травматизма вызвана занятиями горнолыжным спортом. Испания, к примеру, требует обязательной страховки при занятиях горнолыжным спортом.

Страхование граждан, выезжающих за рубеж — сложный, комплексный вид страхования. Хотя традиционно его принято относить к страхованию от несчастных случаев, в нем также присутствуют элементы имущественного и медицинского страхования.

Основное содержание страхования выезжающих за рубеж составляет компенсация медицинских расходов, которые могут возникнуть в заграничной поездке вследствие внезапного заболевания или несчастного случая. Страхование граждан, выезжающих за рубеж, тесно переплетается со страхованием от несчастных случаев (в части возмещения медицинских расходов). В отличие от медицинского страхования возмещению подлежат только те расходы, которые возникают вследствие внезапного заболевания или несчастного случая. Отличие же от страхования от несчастных случаев заключается в территории действия полиса. Если речь идет о страховании от несчастных случаев или медицинском страховании, то ответственность страховщика здесь, как правило, ограничивается страной постоянного проживания застрахованного. В страховании граждан, выезжающих за рубеж, напротив, покрытие распространяется на зарубежные государства и не действует на территории страны постоянного проживания.

Помимо компенсации медицинских расходов страхование граждан, выезжающих за рубеж, может включать и другие гарантии, причем некоторые из них (такие, как предоставление юридической помощи или технической помощи на дорогах) выходят за рамки личного страхования. Несмотря на то, что эти гарантии могут носить частный характер, сам факт их наличия придает страхованию граждан, выезжающих за рубеж, комплексный характер. Страховыми случаями обычно признаются следующие:

- получение платной медицинской помощи при несчастном случае, остром заболевании или обострении хронического заболевания, без оказания которой возникла бы угроза расстройства здоровья или смерть застрахованного;

- непредвиденная внезапная утрата трудоспособности;

- утеря багажа, денег, документов не по вине застрахованного;

- непредвиденные расходы, необходимость которых вызвана возникновением общегражданской и автогражданской ответственности;

- отказ от использования билетов и даже от поездки по объективным причинам;

- неисполнение договорных обязательств туриста или турагента. Организация страхования граждан, выезжающих за рубеж, возможна в двух формах: компенсационной и сервисной.

Преимущественное развитие получило страхование граждан, выезжающих за рубеж, в сервисной форме. Если рассматривать эту систему с позиции клиента, она выглядит следующим образом. Перед поездкой клиент заключает с российской страховой компанией договор страхования, который, как правило, гарантирует ему оплату оговоренных медицинских расходов, а также оказание соответствующих услуг. В страховом полисе указаны телефоны оперативных (сервисных) центров, по которым застрахованный обязан сообщить о факте болезни или несчастного случая. С этого момента организацией и оплатой помощи застрахованному занимается исключительно оперативный центр.

Для успешного функционирования системы необходимы как минимум два условия-

1) связь с оперативным центром должна быть доступна в течение 24 ч в сутки, включая выходные и праздничные дни;

2) в распоряжении оперативного центра должна быть разветвленная и отлаженная сеть поставщиков услуг, действующая на территории большинства стран и способная обеспечить застрахованному весь комплекс услуг от первичной госпитализации до возвращения на родину.

В отличие от других видов рискового страхования страховой тариф по страхованию граждан, выезжающих за рубеж, часто выражается в абсолютной страховой премии в расчете на один день поездки.

Основными факторами, влияющими на величину тарифа, являются:

- возраст застрахованного;

- страна поездки;

- продолжительность поездки;

- цель поездки;

- лимит ответственности страховщика;

- применение лимитов и франшиз;

- способ продаж.

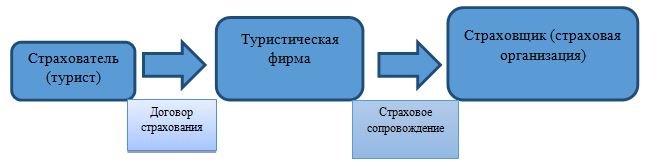

Рассмотрим 2 процесса страхования туристов, представленные на схемах 2 и 3. Первый процесс страхования происходит непосредственно при покупке путевки в другую страну. Когда страхователь (турист) приходит в туристическую компанию и на добровольной основе покупает вместе с туристической путевкой страховой полис. Договор по страхованию заключают менеджеры туристической фирмы, которые по совместительству работают страховыми агентами (между страховой организацией и конкретным менеджером или турфирмой заключен агентский договор). Туристу предоставляется страховой полис и квитанция. После чего менеджер передает все заключенные полисы страховой организации. В свою очередь, менеджеры страховой организации вводят данные полисы в базу страховщиков. При наступлении страхового случая турист обращается напрямую в страховую компанию и после необходимого согласования получает страховую выплату.

Второй процесс, заключается в том, что турист (страхователь) приобретает туристическую страховку (страховой полис) непосредственно в страховой компании. Выбор страховой компании турист делает самостоятельно. Часто на этот выбор влияют реклама в средствах массовой информации (СМИ) и интернете. При обращении в страховую компанию туристу предоставляется право выбора страхового продукта и страховая сумма, на которую будет в последующем застрахован турист. После заключения договора страхования туристу выдается квитанция об оплате страхового полиса — это является гарантией заключения договора. Страхователь, так же, как и в первом случае вносит данный договор в базу страховщиков и ведет страховое сопровождение туриста.

По первой схеме (компенсационной) при наступлении страхового случая турист сам расплачивается за оказанную медицинскую, юридическую, административную или иную услугу, а по возвращении на родину предъявляет необходимые документы (страховой акт, счета, чеки и т. п.) страховой компании, с которой был заключен договор страхования.

По второй схеме (сервисной, или содействия) услуги в области страхования оказывают не менее двух страховых организаций: отечественный страховщик и его зарубежные партнеры — одна или несколько сервисных компаний assistance. При этом застрахованному надо лишь сообщить оператору (дежурному бюро) о страховом случае. Все дальнейшие заботы компания assistance берет на себя.

Вторая схема страхования (сервисная) является для туриста наиболее приемлемой, так как все заботы и расходы по наступившему страховому случаю берет на себя страховая компания. При такой схеме исключается вариант отказа в страховой выплате, а также долгого реагирования властей на страховой случай, так как очень часто страховые компании имеют четко выстроенную систему реагирования на подобные случаи в зарубежных странах.

Таким образом, можно сделать вывод, что страхование граждан, выезжающих за рубеж – сложный, комплексный вид страхования, имеющий своей целью оказать застрахованным лицам необходимую защиту от непредвиденных расходов во время пребывания на территории других стран.

Хотя традиционно его принято относить к страхованию от несчастных случаев, в нем так же присутствуют элементы имущественное и медицинского страхования.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.