Глава 3. ТАРИФНЫЕ ПРЕФЕРЕНЦИИ В СТРАНАХ ТАМОЖЕННОГО СОЮЗА

3.1. Понятие, содержание и назначение тарифных преференций, законодательная основа

Другой составляющей таможенно – тарифного регулирования внешней торговли является система тарифных преференций. Её целью, в первую очередь, является выполнение обязательств в рамках Всеобщей Системы Преференций (ВСП), утвержденной ЮНКТАД. Также целью является содействие развитию развивающихся и наименее развитых стран.

Преференция (от ·лат. praefero — предпочитаю) – предпочтение, предоставляемое кому-либо, особые условия пользования чем-нибудь. Тарифные преференции подразумевают предоставление особых условий обложения таможенными пошлинами на условиях взаимности (в соответствии с соглашениями о зонах свободной торговли) или, чаще всего, в одностороннем порядке (в отношении развивающихся и наименее развитых стран).

В рамках ТС источниками права, регулирующими данный вопрос, являются:

- Соглашение «О едином таможенно – тарифном регулировании», в котором говорится о том, что Комиссия ТС создает перечни товаров и списки стран – пользователей системой преференций;

- Протокол «О единой системе тарифных преференций Таможенного Союза». Он раскрывает суть тарифных преференций и разъясняет информацию о перечнях стран – пользователей этой системы и товаров, попадающих под предоставление преференций.

Также стоит выделить международные договора РФ, РК и РБ, которые были заключены до 01.01.2010 г. и в соответствии с которыми предоставляются тарифные преференции до момента их унификации в законодательстве ТС, либо прекращения их действия.

Примером такого договора выступает в первую очередь Соглашение «О создании зоны свободной торговли» от 15 апреля 1994 г. подписанное всеми государствами – участниками Содружества Независимых Государств (СНГ). В соответствии с этим соглашением страны, подписавшие его, не применяют в отношении товаров из этих стран таможенные пошлины, налоги и сборы, а также количественные ограничения. Существуют исключения, в связи с которыми государства могут использовать любые инструменты государственного регулирования. Эти исключения в первую очередь касаются защиты жизни и здоровья своих граждан, охраны животных и растений, защиты окружающей среды, а также национальной безопасности. Сюда входит предотвращение утечки конфиденциальной информации, торговли оружием, радиоактивными веществами и др. В случае начала применения тарифных и нетарифных мер в связи с вышеназванными причинами государство заблаговременно информирует других участников соглашения.

Другое такое соглашение утверждено приказом Государственного Таможенного Комитета РФ от 26.10.2000 № 965 «О соглашении о свободной торговле между Российской Федерацией и Союзной Республикой Югославией».

В нем также говорится о беспошлинной торговле товарами между Россией и Югославией. Исключением являются товары, включенные в специальный перечень и лекарственные препараты. В письме ФТС РФ 06-53/33340 от 25.09.06 «О таможенном оформлении товаров, происходящих из Сербии и Черногории и ввозимых в Россию» поясняется, что данный приказ применяется в отношении товаров, происходящих из республики Черногория, т.к. она является правопреемницей союза Сербии и Черногории (Союзной Республики Югославии) в отношении международных договоров. В отношении товаров из перечня применяются базовые ставки ЕТТ ТС, а в случае, если товар попадает под действие единой системы преференций ТС, то ставка таможенной пошлины уменьшается на 25%, потому что Черногория входит в список развивающихся стран.

Для товаров, происходящих из республики Сербии, существует приказ Федеральной таможенной Службы РФ № 1222 от 2 июля 2009 г. «О применении соглашения о свободной торговле между Российской Федерацией и Союзной Республикой Югославией в отношении товаров, происходящих из Республики Сербии». В нём устанавливается беспошлинный ввоз, за исключением товаров:

1) происходящих из Республики Сербии и указанных в перечне товаров, попадающих под изъятия из режима свободной торговли;

2) происходящих из Республики Сербии и в отношении которых законодательством Российской Федерации предусмотрена вывозная таможенная пошлина;

3) происходящих из Республики Сербии и подлежащих лицензированию и квотированию (одновременно и тому и другому) в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности на дату их таможенного оформления.

Соглашение с Сербией также присутствует в законодательствах республики Беларусь и Казахстан. В Беларуси оно действует с 31 марта 2009 года, в то время как Казахстан с Сербией подписали такое соглашение в октябре 2010 года.

Так как в странах ТС ранее применялись национальные системы преференций, а существенных изменений в сравнении с единой системой преференций они не претерпели, то и особых трудностей в понимании новой системы не предвидится. Отличием является лишь использование Беларусью, Казахстаном и Россией единых перечней стран, которым предоставляются преференции, единого перечня преференциальных товаров и единых правил определения страны происхождения товаров.

В рамках применения единой системы преференций на уровне Комиссии ТС уже утверждены:

- Перечень развивающихся стран (103 государства) – применение ставки, равной ¾ базовой;

- Перечень наименее развитых стран (49 государств) – ставка ввозной таможенной пошлины обнуляется;

- Перечень преференциальных товаров (товары из 46 товарных групп).

Условия применения тарифных преференций аналогичны тем, что были установлены национальными системами преференций в странах ТС.

Во-первых, это означает закупку товара у лица, зарегистрированного в развивающейся (наименее развитой) стране, с территории которой товар происходит (правило непосредственной закупки).

Во-вторых, поставка из развивающейся (наименее развитой) страны на единую территорию Таможенного союза будет происходить без провоза через территорию другого государства (правило прямой поставки). Из этого правила есть исключения, предполагающие экономическую нецелесообразность или географическую невозможность проложения маршрута следования товаров без заезда на территорию третьих стран.

В-третьих, условием применения преференций является документальное подтверждение страны происхождения товаров, что означает обязанность представления при таможенном оформлении товара сертификата происхождения по форме «А» на русском или на английском языке. Согласно письму ФТС РФ от 10.03.2011 № 01-11/10499 «О предоставлении тарифных преференций в отношении товаров, декларируемых в электронной форме» даже в случае электронного декларирования необходимо предоставить оригинал сертификата о происхождении товара на бумажном носителе. Важно знать, что срок применения сертификата ограничен 12 месяцами и при оформлении товара таможенные органы могут требовать подтверждения его подлинности по средствам отправки запроса в компетентные органы страны происхождения товара. Если ответа на запрос не поступило в течение 6 месяцев либо сообщено о фальсификации данного сертификата, выдачи его по документам, срок действия которых истек, либо они составлены с использованием недостоверной информации сертификат признается недействительным. В этом случае тарифные преференции в отношении данных товаров не предоставляются.

Представление сертификата не требуется в случае, если стоимость товарной партии не превышает сумму, эквивалентную $5000. В этом случае декларант может предоставить товаросопроводительные или коммерческие документы в подтверждение страны происхождения товаров.

В отношении товаров происходящих из стран СНГ для применения тарифных преференций также требуется документальное подтверждение страны происхождения товара. В данном случае предоставляется сертификат по форме СТ-1.

В качестве особенности применения тарифных преференций следует отметить возможность расхождения (не более чем на 5%) фактически поставленного количества товара с количеством, указанным в сертификате происхождения товара.

В перечень наименее развитых стран включены страны, которые входят в такой перечень по классификации ООН. Список развивающихся стран формируется по информации всемирного банка: сюда включаются те страны, которые им (банком) не классифицируются как страны с высоким уровнем дохода. Но из этого списка могут быть исключены страны в ряде случаев:

1) достижение страной соответствующего уровня дохода;

2) объём ввоза за два предшествующих года по пяти самым большим, в стоимостном выражении, группам товаров равен или превышает 75%;

3) дискриминационные действия по отношению к государству – члену ТС, его физическим или юридическим лицам;

4) серьёзные недостатки в контроле экспорта или транзита наркотиков;

5) несоблюдение международных договоров по противодействию отмыванию денег.

По поводу же перечня товаров, попадающих под действие системы преференций, в протоколе говорится следующее: общее количество товаров в нем не может превышать 20% от общего количества подсубпозиций ТН ВЭД ТС. Но предусматривается, что в случае необходимости КТС может создать дополнительный перечень, в котором общее количество подсубпозиций ТН ВЭД ТС не может превышать 5%.

Для единой системы преференций (отдельно от единых правил определения страны происхождения) подписано Соглашение «О правилах определения происхождения товаров из развивающихся и наименее развитых стран» и приложение к нему, в котором содержатся сами правила.

В них приводится перечень товаров, считающихся полностью произведенными в определенной стране, например, полезные ископаемые, живые животные, продукция морского рыболовного промысла и др. Также под действие системы преференций попадают те товары, при производстве которых использовались сырьё и материалы из другой страны при условии что они подверглись достаточной переработке. Критериями достаточной переработки являются:

- общая стоимость данных материалов в готовом продукте не более 50%;

- если товар был произведен в одной развивающейся (наименее развитой) стране, которая входит в перечни стран-пользователей единой системой преференций, а переработан был в другой развивающейся (наименее развитой) стране, которая также входит в один из перечней.

Также тут говорится об административном сотрудничестве КТС с полномочными органами стран – пользователей системы тарифных преференций, которые выдают такие сертификаты и приводятся требования к заполнению сертификата по форме «А». Под сотрудничеством понимается, что страны-пользователи системой преференций предоставляют наименования, адреса и оттиски печатей этих органов, а в случае не предоставления такой информации на товар из данной страны преференциальный режим распространяться не будет.

Сертификат о происхождении товара по форме «А», разработанный и утвержденный ЮНКТАД в 1968 г., должен быть изготовлен типографским способом на бумаге с защитным цветовым полем или с защитной сеткой и заполнен с помощью печатных устройств. Исключением из этого является заполнение регистрационного номера, которое можно написать от руки. Исправления вносятся также печатным текстом и заверяются печатью компетентного органа по выдаче сертификата.

Обязательными для заполнения являются 1 (данные об экспортере), 5 (в случае если товаров несколько, проставляются номера по каждому из них), 7 (описание товара), 8 (данные о происхождении товара – полностью произведенный товар или произведена достаточная переработка товара), 9 (вес и другие данные о товаре), 11 (удостоверение действительности сертификата) и 12 (название страны происхождения и назначения, дата и подпись) графы. Неиспользованные графы и место в них перечеркивается для невозможности последующего ввода данных.

При определении страны происхождения товаров в рамках соглашений о создании зоны свободной торговли, участниками которого являются все страны-участницы ТС, используются правила, описанные в Соглашении «О единых правилах определения страны происхождения товаров» от 25 января 2008 г. К этим правилам можно отнести Соглашение стран СНГ от 15.04.1994 «О создании зоны свободной торговли» которое подписали РБ, РК и РФ, но фактически оно не действует. В рамках этого многостороннего соглашения были заключены двухсторонние, которые регулировали отношения между странами, его подписавшего. На данный момент действуют десятки таких двухсторонних договоров, например, РФ с Республикой Армения от 20.10.2000 г. В рамках концепции дальнейшего развития СНГ Россия представила экспертам стран СНГ свой проект нового многостороннего договора о зоне свободной торговли, которым предлагается заменить двухсторонние соглашения.

В отношении отдельных соглашений, таких как РФ с Югославией (Черногорией и Сербией) и РБ с Сербией, правила устанавливаются согласно договору о создании зоны свободной торговли. Например, в соглашении РФ с Югославией в отношении товаров, происходящих из республики Сербия, применяются правила определения страны происхождения, принятые в рамках Всеобщей системы преференций. Но в связи с тем, что Сербия входит в список развивающихся стран Единой системы преференций ТС ФТС России пояснило в своём письме (№ 05-89/48428 от 5.10.2010 г.) о том, какие правила следует применять. Так, если товар, ввозимый из Сербии, попадает под изъятие из режима свободной торговли, но при этом входит в перечень товаров, которым в соответствии с Единой системой преференций предоставляются оные, то применяются правила, описанные в Соглашении «О правилах определения происхождения товаров из развивающихся и наименее развитых стран» от 12.12.2008 г.

Для более полного раскрытия всей сути тарифных преференций в отношении товаров, происходящих и развивающихся и наименее развитых стран, а также из стран СНГ требуется разобрать на конкретных примерах процедуру таможенного декларирования, о чем и пойдет речь в следующем параграфе.

3.2. Порядок декларирования товаров с применением тарифных преференций, расчет таможенных платежей

Также как и в случае с применением тарифных льгот при преференциях в особенностях декларирования можно выделить 3 графы ДТ: 36 «Преференция», 47 «Исчисление платежей» и графа В «Подробности расчета». Также некоторое значение имеет графа 44 «Дополнительная информация / Представленные документы» в связи с обязательством предоставления при применении тарифных преференций сертификата о происхождении товара. Так, при предоставлении преференций относительно товаров из развивающихся и наименее развитых стран в эту графу под кодом (из классификатора видов документов, используемых при таможенном декларировании) «06013» вписываются данные о сертификате по форме «А».

При предоставлении преференций товарам, происходящим из стран СНГ с которыми у России, Беларуси или Казахстана заключено соглашение о свободной торговле, должен быть представлен сертификат о происхождении по форме «СТ-1». Он вписывается в данную графу под кодом «06011». После указания соответствующего кода в 44 графу также вписывается его номер и дата, когда он выписан полномочным органом в стране происхождения товара.

Графа «Преференции» заполняется в зависимости от сраны происхождения товаров. Для развивающихся стран, в отношении которых предоставляется снижении ставки таможенной пошлины на 25%, код принимает вид «ОО ГГ О ОО». Если товар ввозится из наименее развитой страны код преференции «ГГ» заменяется на «НН». Также существуют специальный код для стран, с которыми ТС или его члены образуют зону свободной торговли – «ЭЭ». В этом случае есть исключение для соглашения РФ с Сербией и Черногорией. В данном примере будет использоваться код «ЛЛ». Он же используется для однотипного соглашения Республики Беларусь с Сербской Республикой.

Заполнение графы 47 «Исчисление платежей» автор предлагает провести на основе конкретных примеров.

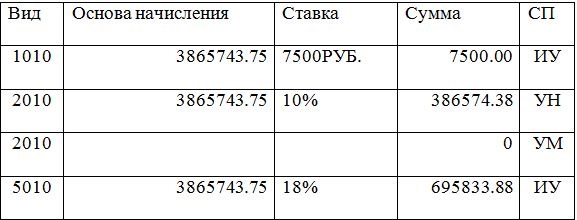

Пример 1. На территорию РФ ввозится кофе (жаренный, в зернах, сорта арабика) из Эфиопии. Представлен сертификат о происхождении товара по форме «А», в котором указана страна происхождения – Эфиопия. Код по ТН ВЭД ТС – 0901210001; вес нетто 20000 кг. и фактурная стоимость $6000 за 1 тонну. Также в таможенную стоимость включаются затраты на транспортировку до границы ТС ($10000) и расходы на страхование груза ($7500). В отношении этого товара ЕТТ ТС применяет ставку 10%, но не менее 0,2 евро за кг. Для того, чтобы определить таможенную пошлину нужно посчитать таможенную стоимость (курс валют по данным ЦБ России на 14.04.11г.- доллар 28,1145 руб., евро 40,7604 руб.):

($6000 x (20000 кг. : 1000 кг.) + $10000 + $7500) x 28,1145 руб./долл. = = 3865743,75 руб.

Исходя из таможенной стоимости, можно посчитать таможенную пошлину по адвалорной ставке:

3865743,75 руб. x 10% = 386574,38 руб.

Сумма таможенной пошлины, исходя из специфической ставки, равна:

(0,2 евро/кг. х 20000 кг.) х 40,7604 руб./евро = 163041,6 руб.

Исходя из расчетов для целей таможенного оформления (в нашем случае для заполнения графы 47) будет использоваться сумма таможенной пошлины по адвалорной ставке в связи с большим размером.

В связи с применяемой преференцией по отношению к наименее развитым странам ввозная таможенная пошлина не уплачивается, но при этом записывается в две строки (рис.4).

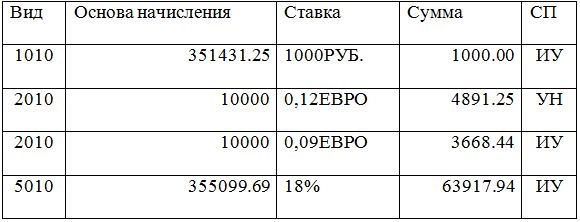

Пример 2. На территорию РФ ввозится партия риса (шелушенный, пропаренный, короткозёрный) объёмом 10 тонн из Китая. Представлен сертификат о происхождении товара по форме «А». Код по ТН ВЭД ТС – 1006201100. Контрактная цена на условиях CIP – Москва составляет $12500 (351431,25 руб.). Ставка ввозной таможенной пошлины установлена в размере 0,12 евро/кг. Следовательно, таможенная пошлина (при курсе евро 40,7604 руб.) равна:

(10000 кг. х 0,12 евро/кг.) х 40,7604 руб./евро = 4891,25 руб.

Китай включен в список развивающихся стран, а значит сумма таможенной пошлина должна уменьшиться на 25%:

4891,25 руб. х 0,75 = 3668,44 руб.

В этом примере графа 47 заполняется также в 2 строки, но во второй строке указывается уменьшенная ставка таможенной пошлины (рис. 5).

Что касается товаров, происходящих с территорий, с которыми у ТС или стран-членов ТС есть соглашения о свободной торговли (Страны СНГ, Сербия и Черногория), то расчет в их случае происходит по примеру с наименее развитыми странами. Исключением являются товары из Сербии и Черногории, которые попадают под изъятия из соответствующих соглашений, но при этом попадают под действие Единой системы преференций. В этом случае расчет будет проводиться как для развивающейся страны.

Заключение

Система тарифных льгот и преференций очень важна как для государства, так и для субъектов внешнеторговой деятельности. Для последних важна, конечно же, выгода при использовании различных льгот в отношении таможенных пошлин. Но при этом им нужно соблюдать определенные нормы законодательства, что, в свою очередь, является несомненным плюсом для государства. Также оно с помощью данного инструмента может регулировать ввоз и вывоз определенных товарных позиций для улучшения структуры внешней торговли. Следует выделить систему тарифных льгот и преференций как вид таможенных льгот, которые основываются на таможенном тарифе.

Система поддается классифицированию по различным параметрам:

- В зависимости от объекта могут предоставляться льготы и преференции в отношении товара, таможенной процедуры, страны происхождения или субъекта;

- По формам представления бывают: полное, частичное освобождение от уплаты таможенных пошлин, снижение ставок таможенных пошлин, возврат ранее уплаченных и изменение срока уплаты таможенных платежей, а также установление тарифных квот.

Основным отличием современной системы льгот и преференций в рамках Таможенного Союза в сравнении с национальными системами – это единые условия для всех участников интеграционного объединения. Так, уже сформированы и функционируют: единые правила определения страны происхождения; различные соглашения и протоколы о применении тарифных льгот и преференций; перечни стран – пользователей системой преференций и список товаров, которые происходят из этих стран и в отношении которых предоставляются таковые.

Величина предоставляемых тарифных льгот и преференций указывает на необходимость контроля таможенными органами обоснованности предоставления данных льгот. Типичными нарушениями в этой области является предоставление фальсифицированных или недействительных документов, нарушений правил прямой поставки и закупки в отношении товаров, попадающих под действие преференций, а также нарушение правил определения страны происхождения товаров. Так, служба федеральных таможенных доходов Северо – Западного Таможенного Управления в своем письме (07-01-18/7182) еще в 2007 году обратила внимание на низкий уровень теоретической подготовки должностных лиц в сфере применения тарифных преференций. Были выявлены случаи, когда в сертификатах о происхождении товара указывалась страна, которая на самом деле не выдавала его или же существовали различные помарки, подчистки в сертификате. Нередки случаи, когда объем поставляемой продукции превышал указанный в сертификате на 5%, а то и на все 20%. В связи с главной ориентированностью таможенной политики на реализацию фискальной функции контроль за предоставлением тарифных льгот и преференций является не менее важным, чем контроль за таможенной стоимостью товаров.

Вместе с тем изменилась таможенная декларация и правила её заполнения. Новшеством для России является то, что теперь достаточно распечатать нужное количество экземпляров на листах А4 с помощью печатного устройства. Ранее применялись комплекты бланков (сброшюрованные, самокопирующиеся), которые печатались в типографиях. Правила же заполнения теперь регламентируются Решением Комиссии Таможенного Союза № 379 от 20.09.10. Изменились принципы заполнения граф 47 и «В» при расчетах и уплате таможенных платежей.

Также используются новые классификаторы, которые указываются в Решении КТС № 378. Среди особенностей классифицирования следует отметить недостаточный уровень унификации законодательств, в связи с чем возникает необходимость разделять виды кодов в зависимости от норм права членов Таможенного Союза. Для того, чтобы процесс унификации протекал в более слаженном режиме, нужно выработать механизм гармонизации законодательств государств. В противном случае всегда будут встречаться разногласия.

Таможенный союз уже в настоящее время, на начальной стадии своего существования, привлекает внимание со стороны мировой общественности. Ведутся переговоры о создании зоны свободной торговли со странами Европейской ассоциации свободной торговли (ЕАСТ), в состав которой входят Исландия, Лихтенштейн, Норвегия и Швейцария. Также, уже в следующем году, возможно, завершатся переговоры о создании такой зоны совместно с Новой Зеландией.

В целом, в данной работе представлены результаты анализа современной системы тарифных льгот и преференций в Таможенном Союзе Республики Беларусь, Республики Казахстан и Российской Федерации. Важно отметить, что эта система базируется на таможенном законодательстве Таможенного Союза, но в то же время остается место для национальных законодательств, что следовало бы в будущем изменить путем полной унификации законодательных актов и международных договоров.

Список использованной литературы

Нормативно-правовые источники

- «Таможенный кодекс Таможенного союза» (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 N 17) (ред. от 16.04.2010).

- Федеральный закон от 27.11.2010 N 311-ФЗ «О таможенном регулировании в Российской Федерации» (принят ГД ФС РФ 19.11.2010).

- Соглашение между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 «О едином таможенно-тарифном регулировании»

- Соглашение между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 «О единых правилах определения страны происхождения товаров»

- Соглашение между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 12.12.2008 «О правилах определения происхождения товаров из развивающихся и наименее развитых стран»

- Протокол от 12.12.2008 «О предоставлении тарифных льгот»

- Протокол от 12.12.2008 «О единой системе тарифных преференций таможенного союза»

- Решение Комиссии Таможенного союза от 18.06.2010 N 331 (ред. от 02.03.2011) «Об утверждении перечня товаров, временно ввозимых с полным условным освобождением от уплаты таможенных пошлин, налогов, а также об условиях такого освобождения, включая его предельные сроки»

- Решение Комиссии Таможенного союза от 20.05.2010 N 257 (ред. от 20.09.2010) «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций» (вместе с «Инструкцией о порядке заполнения декларации на товары»).

- Решение Комиссии Таможенного союза от 20.09.2010 N 378 (ред. от 14.10.2010) «О классификаторах, используемых для заполнения таможенных деклараций».

- Соглашение между Правительством Республики Беларусь, Правительством Республики Казахстан, Правительством Российской Федерации от 12.12.2008 «Об условиях и механизме применения тарифных квот»

Учебники, монографии, брошюры

- Анохина О.Г., Лопухов М.И. Учебное пособие. 104 вопроса и ответа для подготовки к экзамену специалистов по таможенному оформлению. М.: Проспект, 2009 – 304 с.

- Бекяшев К.А., Моисеев Е.Г. Учебник. Таможенное право. М.: Проспект, 2008 – 359 с.

- Молчанова О.В., Коган М.В. Учебное пособие. Таможенное дело. Ростов н/Д: Феникс, 2007 – 317 с.

- Пансков В.Г., Федоткин В.В. Учебно-методическое пособие. Таможенное регулирование внешнеторговой деятельности в России. М.: Финансы и статистика, 2008 – 368 с.

- Покровская В.В. Учебник. Таможенное дело. М.: Издательство Юрайт, 2011 – 731 с.

- Свинухов В.Г. Учебник. Таможенно-тарифное регулирование внешнеэкономической деятельности и таможенная стоимость. М.: Экономистъ, 2005 – 271 с.

- Свинухов В.Г. Учебник. Таможенное дело М.: Экономистъ, 2005 – 298 с.

- Толкушкин А.В. Учебник. Таможенное дело. М.: Издательство Юрайт, 2010 – 537 с.

- С.Ю.Глазьев, Т.А. Мансуров, Регулирование внешней торговли Таможенного союза в рамках ЕврАзЭС: учебное пособие, М: Проспект,2011г;

Электронные ресурсы

- Справочно – правовая система «Консультант Плюс»: http://www.consultant.ru/

- Информационно- правовой портал «Гарант»: http://www.garant.ru/

- Официальный сайт Комиссии Таможенного Союза: http://www.tsouz.ru

- Информационно – консультационная система «виртуальная таможня»: http://vch.ru/

- Интернет-портал Таможня.ру: http://www.tamognia.ru/

- Российская государственная библиотека: http://www.rsl.ru.

- Таможня для всех – российский таможенный портал: http://www.tks.ru.

- Официальный сайт ФТС России: http://www.customs.ru.

- Официальный сайт ГТК Беларуси: http://www.gtk.gov.by/ru

- Официальный сайт Комитета таможенного контроля Министерства финансов Республики Казахстан: www.customs.kz

- Сайт внешней торговли «Россия-экспорт-импорт»: http://www.rusimpex.ru

- Официальный сайт «Альта-Софт»: http://www.alta.ru