Вид работы: Проект

Тема: Теоретические основы налогового учета на предприятиях малого бизнеса

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Формирование финансового результата субъектом малого бизнеса во многом связано с системой учета доходов и расходов, возникающих в его деятельности.

Поэтому анализ практики конкретного субъекта предпринимательской деятельности по учету им доходов и расходов в целях налогообложения, а также выбор на основе данного анализа оптимального режима применения специального налогового режима является весьма актуальным и может быть выражен как способ экономии его средств.

Целью курсовой работы является изучение особенностей учета доходов и расходов при применении упрощенного режима налогообложения организацией, являющейся субъектом малого предпринимательства.

В соответствии с поставленной целью были определены следующие задачи курсовой работы:

— проанализировать законодательную базу регулирования деятельности предприятий малого бизнеса;

— определить критерии и законодательное регулирование применения упрощенного режима налогообложения;

— определить критерии признания доходов и расходов при применении упрощенного режима налогообложения;

— провести анализ основных экономических показателей объекта исследования — ООО «Оупен-Травел»;

— проанализировать систему бухгалтерского и налогового учета доходов и расходов и выявить ее основные проблемы;

— оценить целесообразность применения УСНО 15 % для ООО «Оупен-Травел»;

— оценить целесообразность применения УСНО 6 % для ООО «Оупен-Травел»;

— разработать рекомендации по режиму налогообложения для ООО «Оупен-Травел».

Предметом исследования является бухгалтерский и налоговый учет доходов и расходов в организации малого бизнеса.

Объектом исследования является общество с ограниченной ответственностью «Оупен-Тревел».

Научная постановка и разработка отдельных сторон исследуемой проблемы нашла свое отражение в работах отечественных и зарубежных ученых-экономистов: Л.А. Бернстайна, А.Д. Шеремета, О.В. Ефимовой, И.А. Бланка, И.Т. Балабанова, Э. Хелферта и др.

Методологической основой работы являются индуктивно-дедуктивный метод научного познания, метод сравнительного анализа, компаративный метод.

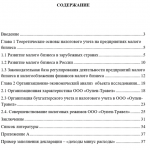

Структурно работа состоит из введения, двух глав, заключения, списка литературы и приложения.

Развитие малого бизнеса в зарубежных странах

В экономически развитых странах при утверждении единой классификации хозяйствующих субъектов руководствуются комбинированным подходом, сочетающим количественные и качественные признаки деятельности предприятий.

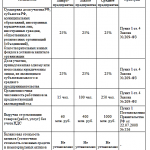

Согласно Рекомендациям Еврокомиссии об определении микро-, малых и средних предприятий 2003/361/ЕС, действующим в настоящий момент в Европейском Союзе критерии отнесения предприятий к малому и среднему бизнесу в ЕС представлены в таблице 1.

Несмотря на достаточно сложные условия развития и существующие проблемы, российское малое предпринимательство уже начало развиваться, усложняются его формы, углубляются и расширяются виды предпринимательской деятельности, поэтому, на наш взгляд, при данном сохраняющемся направлении и определенной государственной защите и поддержке, оно сумеет преодолеть трудности и действительно займет свое место в экономике России.

Законодательная база регулирования деятельности предприятий малого бизнеса и налогообложения финансов малого бизнеса

Критерии отнесения организаций к представителям малого бизнеса установлены ст. 4 Закона Федерального закона от 24 июля 2007 г. N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (в редакции от 23 июля 2013 г. N 238-ФЗ).

Если фирма зарегистрирована в отчетном году и не имеет данных за предшествующий год, то в целях признания ее малой следует учитывать показатели за период, прошедший с момента госрегистрации фирмы.

Новый Закон N 402-ФЗ вступил в действие только с 1 января 2013 г., и многие субъекты малого бизнеса в течение 2013 г. не вели бухгалтерский учет по общим правилам, надеясь на изменения. Поэтому вывести остатки по счетам бухгалтерского учета они смогли только на 31 декабря 2013 г. (по результатам проведенной инвентаризации).

Таким образом, составляя бухгалтерский баланс за соответствующие отчетные периоды 2013 г. (промежуточную отчетность), субъекты МП должны привести соответствующие показатели на 31 декабря прошлого, 2013, года и, по возможности, на 31 декабря 2013 г. В соответствии с Приказом Минфина России от 06.07.1999 N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (далее — ПБУ 4/99) по каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному. При этом при отсутствии числовых показателей за год, предшествующий предыдущему, ставятся прочерки.

В соответствии с Законом N 402-ФЗ руководитель субъекта малого и среднего предпринимательства может принять ведение бухгалтерского учета на себя, но и другие формы организации бухгалтерского учета, а именно введение в штат должности бухгалтера либо заключение договора об оказании услуг по ведению бухгалтерского учета со сторонней организацией (специалистом), остаются возможными.

В отношении периодичности формирования бухгалтерской отчетности Законом предусмотрено составление только годовой отчетности с оговоркой, если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Так, например, в соответствии с ПБУ 4/99 экономические субъекты должны составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала отчетного года не позднее 30 дней по окончании отчетного периода. В Законе N 402-ФЗ промежуточная бухгалтерская (финансовая) отчетность составляется за отчетный период менее отчетного года.

Однако, формирование промежуточной бухгалтерской отчетности необходимо. Более того, поскольку содержание отчетности не может являться коммерческой тайной, то допустимы и иные отчетные периоды, за которые она будет представляться по требованию заинтересованных пользователей.

Что же касается форм бухгалтерской отчетности, то их упрощенный вариант для субъектов малого бизнеса разработан в соответствии с принципами регулирования бухгалтерского учета, регламентированными Законом N 402-ФЗ. В частности, к ним относится упрощение способов ведения бухгалтерского учета и содержания форм бухгалтерской отчетности для субъектов малого предпринимательства.

Налоговая система в Российской Федерации практически была создана в 1991году, когда в декабре этого года был принят пакет законопроектов о налоговой системе. Эти законы установили перечень идущих в бюджетную систему налогов, сборов, пошлин и других платежей, определяют плательщиков, их права и обязанности, а также права и обязанности налоговых органов. К настоящему времени в эти законы были внесены изменения и дополнения.

В Налоговом кодексе РФ (часть первая, ст. 18) с 1 января 1999 года было введено понятие «специальный налоговый режим». Специальные налоговые режимы – это особый порядок исчисления и уплаты налогов, когда часть основных налогов заменяется единым налогом[1].

Ключевыми постулатами при применении специального режима являются:

— независимо от выбранного объекта налогообложения в течение года нужно уплачивать авансовые платежи;

— по итогам года сам упрощенный налог компании должны перечислить не позднее 31 марта года, следующего за истекшим налоговым периодом;

— сумму доходов и расходов считают нарастающим итогом с начала года. Авансовые платежи перечисляют с учетом ранее уплаченных авансов. Сам налог также уменьшают ранее уплаченные авансы. Поэтому может оказаться, что сумма авансового платежа или самого налога получится не к уплате, а к уменьшению. Полученную отрицательную разницу можно зачесть или вернуть по правилам статьи 78 Налогового кодекса;

— если компания выбрала объект «доходы», то сумму налога и авансовых платежей уменьшают страховые взносы и пособия за первые три дня нетрудоспособности самих работников. Общая сумма вычета не может превышать 50 процентов от суммы начисленного налога или авансового платежа;

— если компания выбрала объект «доходы минус расходы», то по итогам года нужно рассчитать как налог по общим правилам, так и минимальный налог. Он составляет 1 процент от всех доходов. Перечислить в бюджет нужно ту сумму, которая больше;

— минимальный налог нужно перечислить, даже если за год компания получила убыток;

— если компания выбрала объект «доходы минус расходы», сумму налога можно уменьшить на убытки прошлых лет. Если компания за прошлый год заплатила минимальный налог, то налог за текущий год можно уменьшить на разницу между минимальным налогом и упрощенным налогом за предыдущий год;

— декларацию по упрощенке компании сдают раз в год в срок не позднее 31 марта года, следующего за истекшим годом;

— компания может добровольно перейти с упрощенки на иной налоговый режим с начала календарного года. Об этом нужно уведомить свою инспекцию не позднее 15 января. Заплатить упрощенный налог и сдать декларацию по нему нужно не позднее 25 февраля;

— если компания прекращает деятельность, то уведомить об этом инспекцию нужно в течение 15 рабочих дней. Заплатить упрощенный налог и сдать декларацию по нему нужно не позднее 25-го числа месяца после того месяца, когда компания перешла на иной режим или вообще прекратила деятельность;

— компания обязана отказаться от упрощенки, если в течение года будут нарушены требования статей 346.12 и 346.13 Налогового кодекса об условиях применения спецрежима. Если компания вынужденно отказывается от упрощенки, то она считается перешедшей на общий режим с начала того квартала, в котором допущено нарушение. О вынужденном уходе с упрощенной системы нужно подать сообщение в инспекцию. Сделать это следует в течение 15 календарных дней после того квартала, когда утратили право применять упрощенную систему. Отчитаться и перечислить сам налог нужно не позднее 25-го числа первого месяца после того квартала, когда компания утратила право применять упрощенную систему.

Отражать в книге учета доходов и расходов полученные доходы должны все компании на упрощенке – и те, кто выбрал в качестве объекта налогообложения «доходы», и те, кто использует в качестве объекта «доходы минус расходы».

Компании на упрощенке учитывают доходы от реализации и внереализационные расходы.

Сумму полученного дохода нужно отразить в книге учета доходов и расходов в тот день, когда контрагент погасил перед вашей компанией свою задолженность по договору.

В состав выручки от реализации включаются авансы полученные в счет предстоящей поставки товаров (работ, услуг). Объясняется это тем, что при упрощенке доходы признаются кассовым методом. Если аванс будет возвращен покупателю, на сумму возврата уменьшите доходы компании. Сделать это нужно в тот день, когда деньги были возвращены покупателю.

С 2013 года компании на упрощенке не должны учитывать доходы в виде положительных курсовых разниц.

Подводя итоги главы можно сказать следующее.

Во-первых, все доходы и расходы отражать в специальной книге учета доходов и расходов.

Во-вторых, в доходах учитывать выручку от реализации и внереализационные доходы. Полный перечень внереализационных доходов приведен в статье 250 Налогового кодекса. Он является открытым.

В-третьих, не учитывать доходы, предусмотренные статьей 251 Налогового кодекса. Также не нужно учитывать суммовые разницы и доходы в виде полученных дивидендов и процентов по государственным (муниципальным) ценным бумагам. Кроме того, в состав доходов не следует включать поступления, которые не несут для компании экономической выгоды.

В-четвертых, компании на упрощенке, которые выбрали в качестве объекта налогообложения «доходы минус расходы», могут учесть расходы согласно перечню из пункта 1 статьи 346.16 Налогового кодекса. Данный перечень является закрытым.

В-пятых, расходы можно официально учесть, только если они одновременно удовлетворяют таким требованиям: экономически оправданы, документально подтверждены, направлены на получение дохода.

В-шестых, компании, которые платят единый налог с разницы между доходами и расходами, вправе включить в расходы убыток прошлых лет.

Прикрепленные файлы:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|