ГЛАВА 2. ОРГАНИЗАЦИЯ И ПРОВЕДЕНИЕ ТРАСТОВЫХ ОПЕРАЦИЙ БАНКОВ

2.1. Принципы формирования спроса и предложения трастовых услуг банков

Трастовые операции коммерческих банков играют большую роль в банковской деятельности. Они позволяют банкам распоряжаться крупными, а иногда даже контрольными, пакетами акций промышленных компаний.

История возникновения и развития трастовых операций произошла в США. По — началу эти операции осуществляли физические лица, банки подключились к ним позже. Коммерческие банки начинают осуществлять трастовые операции в период с конца ХГХ века.

По мнению Коробовой Г.Г. трастовые операции — это операции коммерческих банков и специальных финансовых институтов, направленные на управление имуществом и оказание других услуг по поручению клиента и в его интересах.

При выполнении трастовых операций коммерческий банк может выступать в двух ролях:

— являться полным представителем клиента, т.е. распоряжаться его имуществом самостоятельно в пределах договора;

— выполнять строго конкретные операции с собственностью клиента по его поручению.

Участниками трастовых операций являются:

1) Доверительный управляющий- лицо, которому по договору владелец передаёт своё имущество или имущественное право во временное управление (пользование) или для совершения определённых действий.

2) Комиссионер — лицо, которое в соответствии с договором комиссии обязуется совершать за счёт средств клиента определённые действия от своего имени, получая при этом комиссионное вознаграждение.

3) Поверенный — лицо, которое по поручению клиента действует за его счёт и от его имени. Услуги поверенного оплачиваются клиентом либо по существующим тарифам, либо в соответствии с договором.

4) Бенефициар, или выгодоприобретатель. — лицо, в пользу которого заключён трастовый договор, в частности относительно получения доходов от трастовых компаний.

В современном мире очень быстро меняются внешние условия. По мнению многих ученых-экономистов трастовые операции необходимы, как банкам, так и организациям.

Коммерческие банки, осуществляя трастовые операции, выполняют следующие функции:

а) накопления денежных капиталов;

б) мобилизации в производство. Объектами трастовых операций выступают:

- недвижимость производственного и непроизводственного характера;

- движимое имущество;

- имущественные права:

- денежные средства;

- ценные бумаги.

Цель любого банка — упрочнение своих позиций на рынке.

При помощи трастовые операций банки решают такие задачи, как:

а) развитие клиентской базы, улучшение ее качества;

б) проникновение на другие сегменты банковского рынка;

в) приобретения контроля над фирмами:

г) расширение круга операций и услуг;

д) повышение роли банка, как участника фондового рынка.

Жуков Е.Ф. определил особенность трастовых операций. Специфическая черта трастового дела заключается в том, что банки вкладывают доверенные им капиталы в акции и облигации крупных корпораций и компаний. Поэтому доля банковских трастов во владении бумагами крупных корпораций, как правило, растет за счет роста самих управляемых фондов, увеличение доли акций и частных облигаций в составе управляемых фондов при снижении государственных бумаг, увеличения доли купных компаний в общей сумме акций и облигаций .

К числу трастовых услуг, оказываемых банками отдельным лицам, относятся такие, как распоряжение наследством, управление собственностью на доверительной основе, выполнение роли опекуна и/или хранителя имущества, выполнение агентских посреднических функций.

Активное развитие траста в России связано в первую очередь с падением доходности на финансовом рынке, где его участники столкнулись с необходимостью формирования инвестиционных портфелей квалифицированными менеджерами.

В данный момент развитие рынка трастовых услуг находится в руках Министерства финансов России. Центрального Банка РФ и Федеральной налоговой службы: от соответствия их распоряжений реальной действительности и возможности принятия их на практике. Государство связывает с трастом большие надежды, учитывая возможность пополнения бюджета за счет передачи в доверительное управление пакетов акций приватизированных предприятий, находящихся в федеральной собственности.

Однако, вследствие того, что в Российской Федерации в настоящее время не сформированы накопленные ценности населения., то сдерживается развитие трастовых операций в том виде, в котором они существуют в западных странах. Так же есть определенный синдром недоверия к банкам: из-за нестабильности в стране банки не могут приобрести устойчивое положение.

Таким образом, трастовые операции не получили должного развития в России из-за ряда причин:

- отсутствие желания инвестировать в реальный сектор экономики;

- невозврат кредитов;

- неотлаженный механизм приобретения ценных бумаг доверительным управляющим в пользу клиента.

Существует несколько предложений по решению данных проблем.

1) Сотрудничество коммерческих банков с инвестиционными фондами. Многим индивидуальным инвесторам сложно инвестировать свои средства на фондовом рынке из-за отсутствия профессиональных знаний. По данной причине они вынуждены обращаться в кредитные институты за рекомендациями.

2) Наряду с инвестиционными компаниями перспективно также сотрудничество банков с частными пенсионными фондами, которые стали создаваться в последнее время в России для реализации дополнительных пенсионных услуг населению. Такие фонды также будут использовать трастовые отделы коммерческих банков, доверяя им свои средства в управлении. Данная практика уже давно осуществляется во многих западных странах.

3) Другим перспективным направлением развития трастовых услуг в России может быть посредническая деятельность по переводу средств с рынка ссудных капиталов, приносящих доход, в создании на этой базе ипотечных инвестиционных трастов. Через свои траст-отделы банки могут оказывать консультационные услуги, учитывая постепенное развитие рынка недвижимости в России.

Но, несмотря на эти причины, трастовые операции очень важны, как для банка, так и для клиента.

2.2. Механизм организации учета и контроля трастовых операций банков

Сегодня различные компании, корпорации и фирмы накопили определенные капиталы. Поэтому существует необходимость правильно и выгодно распоряжаться денежными средствами, акциями, облигациями, драгоценностями и др. и передавать их в руки тех учреждений, которые могут управлять им.

В настоящее время у коммерческих банков появляются новые перспективы развития трастовых услуг, например, осуществление сотрудничества банков с частными пенсионными фондами. Такие фонды создаются для реализации дополнительных пенсионных услуг населению помимо обычных государственных пенсий.

Не менее перспективное направление развития трастовых операций в России — сотрудничество коммерческих банков с созданными инвестиционными фондами. Для индивидуальных инвесторов сложно инвестировать свои средства на фондовом рынке. Поэтому они могут обращаться к банкам, которые могут быть также управляющим инвестиционным фондом.

Инвестиционные трасты приобретают сегодня актуальность. Дело в том, что банки располагают большой свободой в инвестировании трастовых фондов, и основная тенденция заключается в том, что инвестиционный процесс все больше полагается на усмотрение банков. Инвестиционные трасты — это прием денежных средств, рассматриваемых в качестве целевых вкладов, с целью формирования инвестиционных, инвестирование управляющим имуществом средств, переданных в управление в указанные учредителем управления или иные объекты инвестирования, не запрещенных действующим законодательством (в том числе депозиты, ценные бумаги, паи, доли и т.д.), интересах выгодоприобретателя.

К сожалению, существующая практика коммерческих банков России свидетельствует о том, что трастовые операции на сегодняшний день не получили достаточно широкого развития. Существует ряд отрицательных моментов. Есть примеры того, что, банк не сообщает клиенту о направлении использования его средств. Часты случаи, когда средства невозможно получить до окончания срока действия договора даже частично. И тем более неприятно, когда случаются банкротства кредитных организаций, а, следовательно, вся сумма клиента пропадает.

Для оказания трастовых услуг российские коммерческие банки обладают сегодня достаточной материальным потенциалом: полное компьютерное обеспечение, позволяющее использовать новейшие информационные и технологические возможности, высоко квалифицированный персонал. Осуществление доверительных операций сможет способствовать более рациональному размещению финансовых ресурсов в экономике страны, а, следовательно, и выполнению общих экономических целей по управлению инвестиционными ресурсами.

Для укрепления позиции банка на рынке банковских услуг и повышения конкурентоспособности необходимо принять кардинальные меры для качества, удобства и быстроты обслуживания клиентов.

Анализ управления доходностью доверительных операций, следует проводить по двум направлениям:

1) анализ доходности инвестиций в процессе доверительного управления;

2) анализ доходов управляющего и формирование тарифной политики коммерческого банка по операциям доверительного управления.

Здесь следует отметить, что данные направления анализа тесно взаимосвязаны друг с другом, поскольку доходы управляющего в той или иной степени зависят от доходности управляемых портфелей. Данная зависимость будет подробно рассмотрена далее.

Анализ доходности инвестиций в процессе доверительного управления

Доход — это ключевая переменная в инвестиционном решении. Доход от инвестирования может быть получен более чем из одного источника. Наиболее распространенным источником дохода является текущий доход — регулярные платежи, такие, как проценты и дивиденды. Другим источником дохода является курсовой доход — возрастание стоимости, т.е. возможность продать инвестиционный инструмент дороже, чем цена его приобретения.

Текущий доход, который получают периодически, может принимать форму процентов на облигации, дивидендов по акциям, ренты с недвижимости и т.д.

Величина курсового дохода прямо связана с возможными изменениями в рыночной стоимости инвестиционного инструмента.

Первым шагом при анализе доходности инвестиций является сбор информации, отражающей реальные результаты, приносимые каждым из инструментов в портфеле. Основой анализа доходности инвестиций является текущая рыночная информация. Многие издания приводят ежедневные котировки ценных бумаг, таких как акции и облигации. Управляющие портфелями ведут базы данных, где фиксируются как издержки каждой из инвестиционных операций, так и дивиденды, проценты и другие источники поступлений. Регулярно собирая информацию о ценах и доходностях, управляющий создает постоянно обновляемую базу данных о ценовых колебаниях и накопленных доходах, которая может быть использована при анализе инвестиций. Мониторингу также подлежат корпоративные доходы и дивиденды, поскольку они влияют на курс акций компаний. Таким образом, два источника инвестиционного дохода – текущий доходи и курсовой доход — должны рассматриваться вместе при определении совокупной доходности.

Для измерения доходности портфеля важным является то, в какой момент вносятся или изымаются деньги. Если данные действия производятся прямо перед концом рассматриваемого периода, то вычисление доходности нужно производить с помощью коррекции конечной рыночной стоимости портфеля. В случае внесения денег конечная стоимость должна быть уменьшена на величину внесенной суммы. В случае изъятия денег конечная стоимость должна быть увеличена на изъятую сумму.

Если внесение или изъятие денег происходит сразу после начала рассматриваемого периода, то доходность портфеля должна быть рассчитана с помощью коррекции его исходной рыночной стоимости. В случае внесения денег исходная стоимость должна быть увеличена на внесенную сумму, а в случае изъятия уменьшена на величину изъятой суммы.

Однако возникает ряд трудностей, когда вложения или изъятия денег происходят в середине рассматриваемого периода. Один из методов, используемых для исчисления доходности портфеля в таких ситуациях, основывается на внутренней ставке доходности (internal rate of return). Данная ставка, по сути дела, является ставкой дисконта, при которой суммарная приведенная стоимость доходов от осуществляемых инвестиций равна суммарной приведенной стоимости этих инвестиций.

Альтернативной внутренней доходности является доходность, взвешенная во времени (time-weighted return), которая может быть вычислена в случае наличных платежей между началом и концом периода. Таким образом, вычисление данной доходности является оценкой функционирования портфеля в течение определенного периода времени. Этот метод использует рыночные стоимости портфеля перед каждым наличным платежом.

Все оценки эффективности управления портфелем основываются на сравнении доходностей, полученных инвестиционным управляющим при активном управлении портфелем, с доходностями, которые можно было бы получить при выборе другого подходящего альтернативного портфеля для инвестирования. Это объясняется тем, что оценки эффективности должны проводиться на относительной, а не на абсолютной основе.

Портфели, используемые для сравнения, часто называют эталонными портфелями (benchmark portfolios). При выборе портфелей для сравнения клиент должен быть уверен в том, что они соответствуют рыночным ориентациям инвестора, достижимы и заранее известны, т.е. они должны представлять собой альтернативные портфели, которые могли бы быть выбраны для инвестирования вместо портфеля, эффективность вложения в который оценивается. Таким образом, эталонный портфель должен отражать цели, преследуемые клиентом. В качестве эталонных портфелей можно выбирать портфели, обладающие таким же уровнем риска и позволяющие проводить прямое сравнение доходностей.

С другой стороны, риск можно точно измерить и, следовательно, принять его во внимание вместе с доходностью, используя единую меру оценки доходности портфеля. Это позволяет проводить сравнение портфеля инвестора с эталонными портфелями, обладающими различными степенями риска.

Однако, как показывает практика функционирования ОФБУ, российские коммерческие банки формировали портфели Фондов в основном из государственных ценных бумаг и денежных средств. Это объясняется прежде всего неразвитостью рынка корпоративных ценных бумаг, а также неготовностью коммерческих банков проводить анализ доходности вложений в корпоративные ценные бумаги с целью доверительного управления. В дополнение к этому можно отметить, что практически ни у одного коммерческого банка на сегодняшний день нет четкой системы распределения рисков между доверительным управляющим и учредителем управления.

Анализ доходов управляющего и формирование тарифной политики коммерческого банка по операциям доверительного управления.

Политика по формированию дохода коммерческого банка от проведения операций по доверительному управлению должна основываться на следующих факторах:

— концепция доверительного управления (индивидуальные услуги клиенту или управление ОФБУ);

— степень рискованности инвестиционного портфеля;

— себестоимость услуги (амортизация оборудования и технических средств, затраты на техническое обслуживание, аренду помещений, затраты на рабочую силу, операционные расходы, оплата комиссионного вознаграждения третьей стороне, расходы на рекламу и маркетинг, общебанковские накладные расходы);

— уровень комиссионного вознаграждения конкурентов.

Специфика услуг по доверительному управлению предполагает индивидуальный подход к каждому конкретному случаю в вопросах установления комиссионного вознаграждения управляющего, особенно это касается индивидуального доверительного управления.

В индивидуальных договорах о доверительном управлении, как правило, устанавливается более высокая ставка оплаты услуг управляющего, чем при управлении портфелями, организованными в форме фондов. При этом в качестве базы для расчета вознаграждения управляющего могут использоваться как величина активов в управлении, так и прибыль, получаемая клиентом в результате этого управления.

Уровень вознаграждения управляющего в этом случае зависит в основном от размера активов, переданных в управление, от срока, на который переданы эти активы, а также от степени рискованности инвестиционного портфеля. Как правило, чем больше размер активов и длиннее срок передачи в управление, тем ниже вознаграждение управляющего. Однако, при формулировании клиентом существенных ограничений, которые должен соблюдать управляющий и которые объективно повышают затраты на управление, ставки вознаграждения управляющего увеличиваются.

В России пока еще не сложилось стандартного рыночного уровня вознаграждения управляющего при индивидуальном доверительном управлении. Можно говорить лишь об очень широких границах разброса сложившихся на практике ставок оплаты управляющего. Если вознаграждение устанавливается в зависимости от величины активов в управлении, то ставка может находиться в пределах от 3 до 15% стоимости активов. Если вознаграждение устанавливается в зависимости от полученной прибыли, то здесь поле возможных значений простирается от 5 до 50% чистой прибыли. Это объясняется прежде всего тем, что, как правило, наибольшая прибыль бывает у наиболее рисковых инструментов фондового рынка.

Можно предложить следующую схему взаиморасчетов между управляющим и клиентом при осуществлении доверительного управления по индивидуальному договору.

2.3. Методы формирования и оценка эффективности портфелей ценных бумаг

Право оказывать услуги по доверительному управлению активами клиентов открыло перед коммерческими банками России возможность составить конкуренцию другим институтам фондового рынка по данному виду услуг. По мнению Центрального Банка РФ, с началом деятельности Общих фондов банковского управления должна была устраниться дискриминация банков, которым было запрещено выступать в роли инвестиционных управляющих активами клиентов.

Действительно, за короткий период деятельности коммерческие банки доказали, что услуги по доверительному управлению могут занять достойное место в системе услуг коммерческих банков. Также данный вид услуг является более привлекательным для клиентов коммерческих банков (с точки зрения доходности) по сравнению с традиционными банковскими услугами — ведением депозитных счетов и простым брокерским обслуживанием.

Для коммерческого банка оказание данного вида услуг также является выгодным по следующим причинам:

— он получает возможность распоряжаться капиталом по своему усмотрению (с учетом, естественно, интересов клиента), таким образом контролируя инвестиционный процесс;

— он снижает затраты за счет тех затрат, которые связаны с брокерским характером проводимых операций (затраты на поддержание связи с клиентом, постоянное консультирование клиента, поддержание документооброта с клиентом, раздельное ведение операций, отдельный учет движения средств клиента в некоторых аспектах учета);

— он получает возможность повысить мобильность капитала, а также собственное влияние на движение рынка.

Все эти факторы приводят к повышению прибыли, получаемой коммерческим банком. Кроме того, осуществление функций управления активами позволяет вовлечь в управление мелкие капиталы частных инвесторов, которые не имели возможности пользоваться брокерскими услугами коммерческого банка.

Однако, следует отметить, что при очевидности преимуществ для коммерческих банков в оказании услуг доверительного управления, данный вид услуг развивается ими достаточно медленно.

Объяснений этому может быть несколько:

1. Неготовность многих банков оказывать услуги доверительного управления (отсутствие внутренних процедур проведения операций, отсутствие необходимых технических средств, отсутствие квалифицированного персонала);

2. Неготовность клиентов. Это прежде всего выражается в недоверии потенциальных инвесторов к новым механизмам инвестирования.

3. Пассивность клиентов во многом объясняется скачкообразным развитием российской экономики и фондового рынка, в частности.

4. Также в качестве еще одного фактора, оказывающего негативное влияние на развитие рынка услуг доверительного управления можно отметить проблемы, связанные с техникой проведения банками данных операций. В частности, здесь идет речь о не отлаженном механизме приобретения ценных бумаг доверительным управляющим в пользу клиента.

Многие коммерческие банки в качестве одного из объектов инвестирования ОФБУ использовали ГКО и ОФЗ, вращающиеся на Московской Межбанковской Валютной Бирже. При этом, в силу правила торговли данными ценными бумагами, счета депо открывались непосредственно на имя каждого клиента в центральном депозитарии, обслуживающем биржу (Национальном Депозитарном Центре). Главным же принципом функционирования ОФБУ является условие, что все счета для проведения инвестиций в тот или иной вид ценных бумаг должны открываться только на имя Общего фонда банковского управления коммерческого банка. При этом учет владельцев ценных бумаг осуществляется исключительно внутри подразделения доверительного управления коммерческого банка. Таким образом, фактически коммерческие банки, проводя инвестиции в ГКО и ОФЗ, оказывали клиентам брокерские услуги, не имеющие ничего общего с принципами функционирования ОФБУ.

Исходя из выше перечисленных проблем развития услуг доверительного управления коммерческими банками, можно предложить следующие приоритетные направления в области совершенствования данного вида услуг:

1. Совершенствование нормативной базы проведения операций доверительного управления коммерческими банками;

2. Доработка механизмов проведения операций доверительного управления, техники взаимодействия участников фондового рынка с Общими фондами банковского управления коммерческих банков.

3. Совершенствование организации процесса проведения операций

доверительного управления внутри коммерческих банков.

4. Необходимость проведения работы среди потенциальных клиентов по разъяснению принципов проведения операций доверительного управления.

Совершенствование нормативной базы

В качестве основного приоритета здесь следует отметить разработку Центральным Банком России более четкой системы контроля за деятельностью доверительных управляющих — коммерческих банков. Банк России подписал договор с Ассоциацией защиты информационных прав инвесторов (АЗИПИ) о раскрытии информации о деятельности банков на финансовом рынке. Договором предусматривается обязанность банков публиковать ежедневные балансы Общих фондов банковского управления. В случае недобросовестного раскрытия информации, в рамках действующего законодательства, ЦБ РФ будет применять санкции вплоть до отзыва банковских лицензий.

Также еще одной необходимой мерой в этой области является установление Банком России требований:

— по ограничению деятельности управляющего при формировании инвестиционного портфеля;

— по частичной ответственности коммерческого банка своими активами в случае нанесения материального ущерба клиенту в процессе оказания услуг доверительного управления.

Совершенствование механизмов проведения операций доверительного управления

Как уже отмечалось, при существующих формальных разрешениях на проведение Фондами Банковского Управления операций с любыми ценными бумагами до конца не разработан механизм проведения инвестиций от имени ОФБУ в такие ценные бумаги как ГКО и ОФЗ. За время осуществления попыток разработки такого механизма рынок ГКО и ОФЗ прекратил свое существование. Однако, практически все коммерческие банки (за редким исключением -например, ОФБУ «Внешторгбанка», КБ «Российский кредит) проводили инвестиции в данные ценные бумаги, невольно нарушая тем самым сам принцип функционирования ОФБУ, заложенный в Инструкции Банка России №63. Говорить о том, что данный тезис устарел в связи с замораживанием рынка ГКО и ОФЗ, рано, поскольку Правительство разрабатывает новые механизмы обслуживания гос. долга и не исключено, что новые ценные бумаги также будут вращаться на ММВБ, а учитываться все по тому же принципу в Национальном Депозитарном Центре.

ГЛАВА 3. АНАЛИЗ ТРАСТОВЫХ ОПЕРАЦИЙ БАНКОВ НА ПРИМЕРЕ БАНКА ЗАО «РАЙФФАЙЗЕНБАНК»

3.1. Общая характеристика деятельности банка ЗАО «Райффайзенбанк»

ЗАО «Райффайзенбанк» занимает 11-е место по размеру активов по итогам 2014 года («Интерфакс-ЦЭА»). Согласно данным «Интерфакс-ЦЭА», по итогам 2014 года ЗАОᅟ «Райффайзенбанк» находится на 5-м месте в России по объему средств частных лиц и на 10-м месте — по объему кредитов для частных лиц.

По данным международного рейтингового агентства Fitch Ratings, долгосрочный рейтинг дефолта эмитента (РДЭ) в иностранной и национальной валюте находится на уровне BBB+, прогноз «стабильный», краткосрочный РДЭ в иностранной валюте — F2, рейтинг поддержки — 2, рейтинг устойчивости — bbb-; долгосрочный рейтинг по национальной шкале находится на уровне AAA(rus), прогноз «стабильный».

Компания Standard & Poor’s присвоила банку долгосрочный кредитный рейтинг по обязательствам в иностранной и национальной валюте BBB, прогноз «стабильный», краткосрочный кредитный рейтинг по обязательствам в иностранной и национальной валюте A-2, кредитный рейтинг по национальной шкале находится на уровне ruAAA.

Moody`s Interfax Rating Agency присвоило банку долгосрочный рейтинг банковских депозитов в национальной валюте по национальной шкале на уровне Aаa.ru. Moody`s Investors Service присвоил Райффайзенбанку следующие рейтинги: долгосрочный рейтинг банковских депозитов в иностранной и национальной валюте — Baa3 (прогноз «стабильный»), краткосрочный рейтинг банковских депозитов в иностранной и национальной валюте — Prime-3, рейтинг финансовой устойчивости банка — на уровне D+ (прогноз «стабильный»), оценка собственной кредитоспособности — на уровне bаа3.

В качестве основных факторов, влиявших в 2013 году на состояние банковской отрасли в целом можно указать, замедление экономического роста в России, волатильность фондового и валютного рынков, ужесточение требований регулятора (в том числе, введение новых требований к расчету и достаточности капитала по Базель III, повышение требований по резервированию по розничным кредитам, ограничение максимальной эффективной ставки по кредитам), дальнейшая консолидация банковского сектора в том числе за счет отзыва банковских лицензий, а также другие факторы.

ЗАО «Райффайзенбанк» планирует продолжать расширять свой продуктовый ряд, улучшать качество обслуживания и предоставлять клиентам всех бизнес-сегментов высококачественные услуги. Ключевыми задачами Банка являются качественный рост активов и доходов, совершенствование бизнес-процессов, поддержание долгосрочных

Руководство Банка полагает, что им предпринимаются все необходимые меры для поддержания устойчивости и развития бизнеса Банка в условиях, сложившихся в бизнесе и экономике.

Основными видами деятельности ЗАО «Райффайзенбанк» являются:

— кредитование реального сектора экономики;

— кредитование физических лиц, а также предприятий микро, малого и среднего бизнеса;

— конверсионные операции, как по поручениям клиентов, так и за счет Банка;

— расчетно-кассовое обслуживание юридических и физических лиц в рублях и иностранной валюте;

— операции по привлечению депозитов от частных вкладчиков и корпоративных клиентов;

— документарные операции и все принятые в международной практике формы расчетов по экспортным и импортным контрактам;

— операции с ценными бумагами;

— выпуск и обслуживание банковских карт;

— депозитарное и брокерское обслуживание;

— инвестиционно-банковские операции.

Банк планирует дальнейшее развитие в качестве универсального банка, предоставляющего широкий спектр услуг корпоративным и частным клиентам.

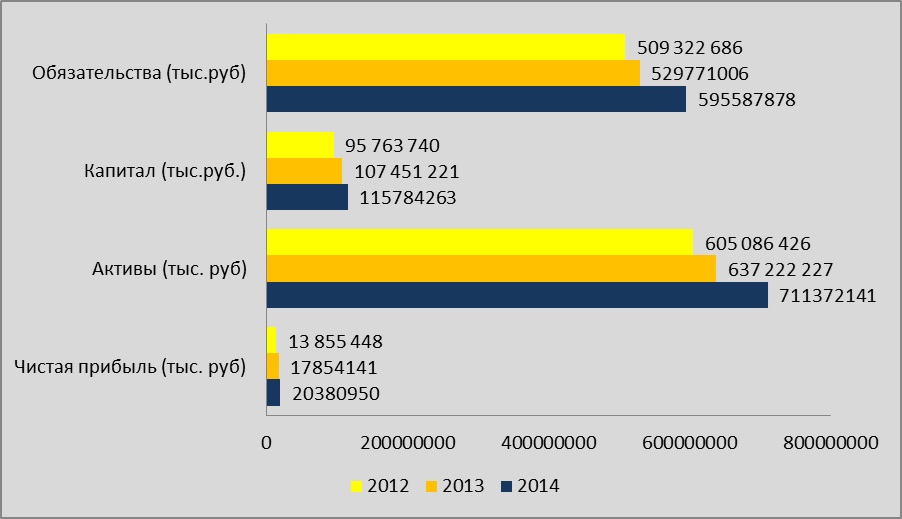

Основные финансовые показатели деятельности ЗАО «Райффайзенбанк» за 2014 год характеризуются следующими данными (таблица 1):

Таблица 1. Основные финансовые показатели деятельности ЗАО «Райффайзенбанк» за 2014 год

Достаточность капитала банка продолжает оставаться на комфортном уровне. Значение норматива Н-1 (рассчитывается в соответствии с ЦБ РФ) на 01.01.2014 составило 13,5%. Общий коэффициент достаточности капитала по Базель II по итогам 2013 года составил 19,5% по сравнению с 19,3% в 2012 году за счет роста капитала первого уровня. Объем и структура капитала позволяют банку полностью соответствовать новым требованиям регулятора к достаточности капитала по Базель III.

Средства клиентов на депозитах и текущих счетах являются ключевым источником фондирования.

По итогам 2013 года их объем увеличился на 15,5%, до 452 472,8 млн рублей, в основном за счет роста средств физических лиц. По итогам 2013 года доля средств клиентов в совокупных обязательствах банка составила 76,0%, при этом доля депозитов и текущих счетов физических лиц в обязательствах — 43,9%. Соотношение кредитов (до вычета резервов) и депозитов (loan-to-deposit ratio) сохранялось на уровне ниже 100% (на 31.12.2013 — 99,3%).

В 2013 году основной акцент в развитии потребительского кредитования был сделан на привлечении новых клиентов и оптимизации процесса обслуживания кредитов.

В 2013 году объемы выданных потребительских кредитов увеличились на 83% по сравнению с показателями 2012 года. Было выдано 233 тыс. кредитов на общую сумму более 73 млрд рублей. Общий объем портфеля кредитов наличными превысил 89 млрд рублей (таблица 2.).

Таблица 2. Кредиты физическим лицам ЗАО «Райффайзенбанк» динамика за 2011-2014 год

| 2012 | 2013 | 2014 | Изменение 2014 к 2012 | ||

| Тыс.руб | % | ||||

| Сроком до 180 дней | 11501186ᅟ | 115014542ᅟ | 7 358502ᅟ | +4 142 684 | +56,30 |

| Сроком от 181 дня до 1 года | 1 443991ᅟ | 1 442154 | 983 758ᅟ | +460ᅟ 233 | +46,7 |

| Сроком от 1 года до 3 лет | 28 424 375ᅟ | 24 423265ᅟ | 21 930 999ᅟ | +6 493376 | +29,61 |

| Сроком более 3 лет | 127637230ᅟ | 17637230ᅟ | 87388871ᅟ | +40 248359 | +46,06 |

| Овердрафты и прочие предоставленные средства | 10 909ᅟ | 10 909ᅟ | 8 335ᅟ | +2 574 | +30,88 |

| Просроченная задолженность | 3227674ᅟ | 3226598 | 4541265ᅟ | −1ᅟ 313ᅟ 591 | −28,93 |

Для существенного сокращения времени и повышения качества обслуживания в I квартале 2014 года была внедрена система автоматизированного досрочного погашения кредитов непосредственно в день внесения клиентом необходимой суммы.

В 2014 году существенный рост объемов новых выдач происходил без ощутимого роста просроченной задолженности благодаря тщательному анализу заявок на выдачу новых кредитов, высоким требованиям к кредитному качеству заемщиков, а также успешной работе с просроченной задолженностью.

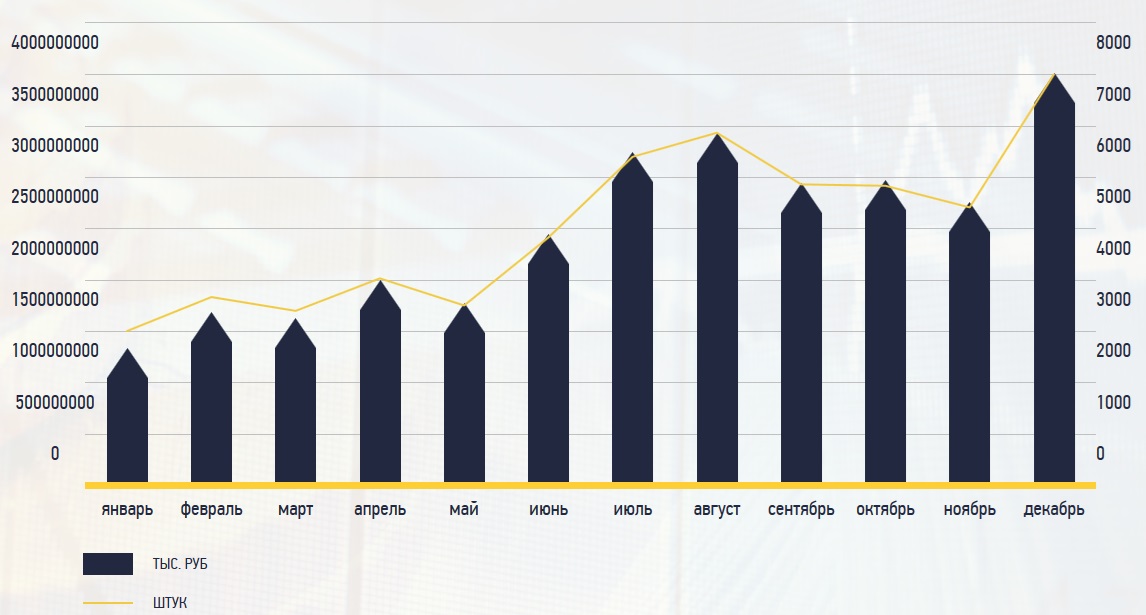

В 2014 году наблюдался существенный рост объемов выдач автокредитов (рис. 4.):

Из рисунка 4. видно, что:

— выдано 60,6 тысяч кредитов на общую сумму 30,3 млрд рублей;

— рост кредитного портфеля составил 35,1% по сравнению с 2013 годом;

— декабрь стал рекордным месяцем по объему продаж: выдано 8 тысяч кредитов на сумму 4 млрд. рублей.

2014 год стал рекордным для Банка по объему выдачи ипотечных кредитов. За год было выдано кредитов на 17,23 млрд. рублей, что более чем на 90% превысило объемы 2013 года. Общий портфель ипотечных кредитов составил 41,5 млрд. рублей.

Наиболее значимым событием для Банка в ипотечном кредитовании в прошедшем году стала секьюритизация собственного портфеля ипотечных кредитов.

В июне 2014 года были размещены облигации «Ипотечного агента Райффайзен 01» в общем объеме 5 млрд рублей.

В 2014 году основное внимание уделялось повышению качества сервиса и обслуживанию клиентов. Были сокращены сроки доставки и получения карт клиентами, сроки рассмотрения заявок клиентов на получение карт, к тому же был расширен функционал дистанционных каналов обслуживания (мобильный и интернет-банкинг, информационный центр). В R-Connect добавились активные операции по собственным счетам. По функциональности R-Mobile максимально расширен до R-Connect.

В 2014 году было выпущено 210 тыс. кредитных карт, что на 20% больше, чем в 2013 году. Общий объем портфеля кредитных карт вырос на 57% и составил 12 млрд рублей.

Структура портфеля не изменилась. Порядка 50% составляют кредитные карты, выданные существующим клиентам банка. Количество выпущенных кобрендовых карт выросло на 133%.

В течение года Банк последовательно улучшал продуктовую линейку для данного сегмента: были разработаны выгодные и простые пакеты услуг по расчетно-кассовому обслуживанию, внедрен продукт «Мобильный эквайринга», упрощены процессы открытия расчетного счета и заключения договора эквайринга, запущен специализированный центр телефонного обслуживания, оптимизированы кредитные продукты и процессы. Также была внедрена модель единого фронт-офиса для юридических и физических лиц, в результате чего клиенты сегмента «малый и микробизнес» могут обращаться в 127 офисов Банка.

В результате в 2014 году были достигнуты впечатляющие результаты: привлечено более 13 000 новых клиентов, а клиентская база превысила 35 000 компаний.

Увеличение количества клиентов и более активное использование ими расчетно-кассовых услуг Банка привело к росту пассивов сегмента «малый и микробизнес» на 28,8%, до 16,85 млрд рублей (в соответствии с ИСФО) на 31.12.2013.

В сфере кредитования клиентов данного сегмента рост составил 43%, при этом повышенными темпами росло беззалоговое микрокредитование, где кредитный портфель за год практически удвоился. Общее количество кредитов, выданных клиентам сегмента в 2014 году, составило более 6 000 штук, а кредитный портфель на конец года достиг 17,8 млрд. рублей (в соответствии с МСФО).

В условиях сложной конъюнктуры спроса на кредитные ресурсы, снижения рентабельности как активных, так и пассивных операций, и усиления кредитных рисков заемщиков, главными приоритетами работы корпоративной дирекции Банка стали:

- совершенствование качества предоставляемых услуг и технологических возможностей для их использования, расширение продуктового ряда кредитных инструментов, некредитных продуктов;

- рост производительности труда и эффективности операционной деятельности;

- сохранение и улучшение качества кредитного портфеля и управления кредитными рисками;

- обеспечение высокой нормы доходности на капитал.

Приоритет сохранения стабильности и прибыльности над ростом объемов кредитования был, на наш взгляд, единственно верным, объективным и ответственным подходом к развитию бизнеса с клиентами и партнерами в условиях возросших рисков.

При практически стабильном объеме суммарного корпоративного кредитного портфеля по итогам года относительно декабря 2012 года, банк активно наращивал объемы кредитования в сегменте среднего бизнеса, где сохранялась относительно высокая доходность при приемлемом уровне риска. Прирост объема кредитов в сегменте среднего бизнеса составил более 53,3%.

В целом, объем забалансовых обязательств увеличился по итогам года на 22,5 млрд рублей (+12.2% к результату пошлого года). При этом в сегменте среднего бизнеса этот показатель превысил 56.1%.

Для увеличения объемов финансирования клиентов банк активно использовал документарные инструменты с низким риск-весом — банковские гарантии и аккредитивы, — спрос на которые со стороны как крупного, так и среднего бизнеса рос поступательно в течение всего года. При этом влияние на качественные параметры кредитного портфеля оставалось минимальным.

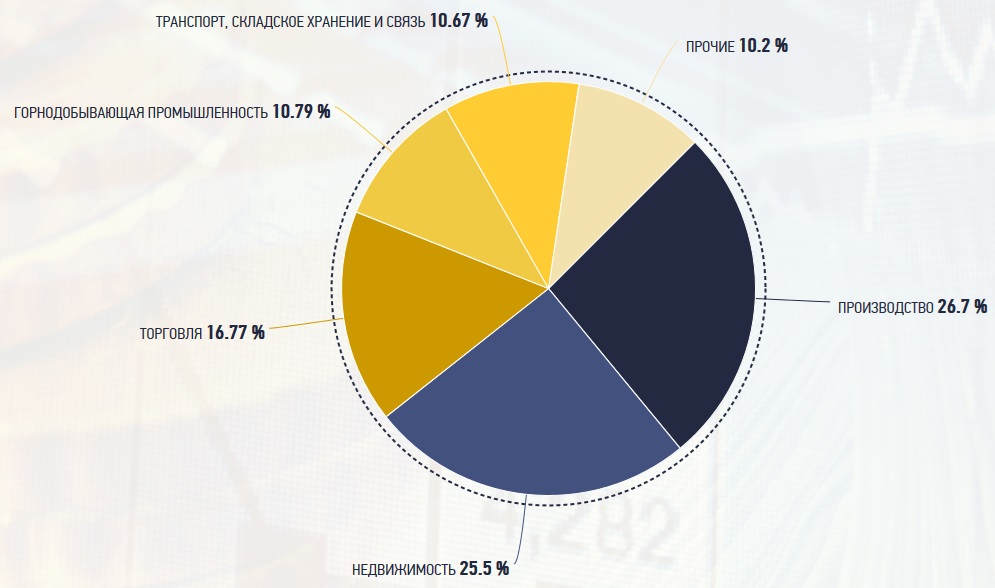

Структура кредитного портфеля по отраслям не претерпела существенных изменений, что свидетельствует о последовательности и стабильности нашего подхода к оценке рисков и перспектив развития наиболее значимых с точки зрения бизнеса секторов экономики.

Портфель сделок проектного финансирования Банка в 2014 году оставался примерно на уровне прошлого года, и составил на 31 декабря 2014 года свыше 60 млрд. рублей.

Большая часть портфеля — сделки долгосрочного финансирования коммерческой недвижимости. По сравнению с прошлым годом их объем в общем портфеле проектов незначительно снизился с 92% до 84 %.

Сделки по финансированию коммерческой недвижимости распределяется по следующим основным отраслевым сегментам: офисы — 27%, торговая недвижимость -43%, складская недвижимость — 21%, отели — 7%, объекты жилой недвижимости — 2%.

Большая часть сделок в сегменте проектного финансирования была связана с рефинансированием готовых объектов.

К знаковым сделкам в 2014 году можно отнести следующие:

- Финансирование строительства пятизвездочного отеля класса люкс — Гранд Отель Европа, расположенного в центре Санкт-Петербурга, в объеме 50 млн. долларов США на срок 5 лет.

- Предоставление компании группы Raven Russia Limited кредита в размере 33 млн. долларов США сроком на 10 лет на завершение строительства третьей фазы (47 тыс. кв.м.) логистического парка в Климовске. Общая площадь логистического парка по завершении строительства 3-й очереди проекта составит 156 тыс. кв.м.

- Подписание долгосрочного кредитного соглашения на сумму 45,6 млн. евро на финансирование строительства торгово-сервисного центра Порше в г. Москва, который должен будет стать флагманским по продажам и обслуживанию автомобилей Porsche.

В ходе торгов на Венской бирже 5 января акции Raiffeisen Bank International упали на 6,4% – до €11,85. Обеспокоенность инвесторов объясняется нестабильностью в регионе и возможными угрозами бизнесу банка. Западные санкции в отношении России, падение рубля, снижение цен на нефть ставят под сомнение рост доходов подразделения Raiffeisen в России.