или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 2 ПРАКТИЧЕСКИЕ АСПЕКТЫ УЧЕТА И АНАЛИЗА ОСНОВНЫХ СРЕДСТВ В ООО «УПРАВЛЯЮЩАЯ КОМПАНИЯ АСК»

2.1 Краткая характеристика деятельности организации

ООО «Управляющая компания «АСК» регулярно расширяет свою деятельность. На сегодняшний день в штате ООО «Управляющая компания «АСК» работает 40 человек. Помимо ремонта и содержания жилья, особое внимание уделяется вопросам благоустройства. На основе договора управления с собственниками жилых помещений, ООО «Управляющая компания «АСК» предоставляет полный комплекс услуг по управлению, содержанию и техническому обслуживанию многоквартирного дома.

Компания предлагает полный спектр услуг по управлению, техническому обслуживанию, ремонту, санитарному содержанию общедомового имущества в соответствии с объемом, перечнем и критериями качества, определенными санитарно-гигиеническими, противопожарными, экологическими и др. стандартами.

Основным видом деятельности ООО «УК АСК» является управление эксплуатацией жилого фонда за вознаграждение или на договорной основе.

Дополнительные виды деятельности представлены на рисунке 11.

Рисунок 11. Дополнительные виды деятельности ООО «УК АСК»

Организационная структура управления деятельностью ООО «УК АСК» представлена на рисунке 12 Приложение А.

ООО «УК АСК» имеет линейно-функциональную структуру управления. Она строится на принципе, характеризующемся единоначалием, линейным построением структурных подразделений и распределения управленческих функций между ними, а также обоснованного сочетания децентрализации и централизации.

Такая структура управления позволяет линейному руководителю, возглавляющему определенный коллектив, брать на себя всю полноту власти. Особый аппарат, который состоит из функциональных подразделений помогает руководителю разрабатывать конкретные вопросы и подготавливать соответствующие решения, программы, планы.

В ООО «УК АСК» применяет общую систему налогообложения.

Работы по формированию показателей отчетности выполняет непосредственно главный бухгалтер, учет текущих операций осуществляется специальным структурным подразделением – бухгалтерией. ООО «УК АСК» бухгалтерскую отчетность сдает один раз в год.

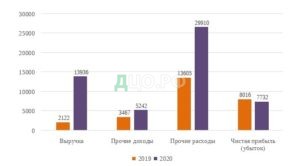

Ежеквартально отчитывается по форме 4-ФСС в фонд социального страхования и уплачивается взносы. Расчеты по страховым взносам сдаются в налоговую службу ежеквартально не позднее 30 числа в месяце, следующим за кварталом. Далее рассмотрим основные показатели производственно-хозяйственной деятельности ООО «УК АСК» (таб. 8, рис. 13) (приложение Б, В).

Таблица 8 — Основные показатели производственно-хозяйственной деятельности ООО «УК АСК»

| Наименование | 2020 год тыс. руб. | 2019 год тыс. руб. | Отклонение | |

| +/- | % | |||

| Выручка | 2122 | 13936 | -11814 | -84,77 |

| Прочие доходы | 3467 | 5242 | -1775 | -33,86 |

| Прочие расходы | 13605 | 29910 | -16305 | -54,51 |

| Чистая прибыль (убыток) | (8016) | (7732) | +284 | +3,67 |

Рисунок 13. Основные показатели производственно-хозяйственной деятельности ООО «УК АСК»

На основании данных таблицы можно сделать вывод о том, что в управляющей компании наблюдается уменьшение основных показателей, так выручка в 2020 году уменьшилась на 11814 тыс. руб. по сравнению с 2019 годом. Тенденция уменьшения основных показателей производственно-хозяйственной деятельности наблюдается с 2020 года. Исходя из наблюдающейся тенденции убыток на конец 2020 года составляет (8016) тыс. руб.

2.2 Оценка бухгалтерского учета основных средств

В данном параграфе нами рассматривается и дается оценка бухгалтерского учета основных средств на исследуемом предприятии.

Учет основных средств на предприятии осуществляется в соответствии с нормами законодательства о бухгалтерском учете. Синтетический учет ведут на счете 01 «Основные средства в организации», детализируется учет как по видам (группам) основных средств, так и по каждому объекту. Основные средства, стоимостью не более 40000,00 в бухгалтерском учете, а в налоговом не более 100000,00 рублей учитываются в составе материально-производственных запасов на счете 10 «Материалы».

Если основные средства находятся в стадии реконструкции или модернизации более 12 месяцев, они исключаются из амортизируемого имущества. Амортизация по объекту основных средств не начисляется, если в ходе модернизации основные средства не участвуют в производственной деятельности, направленной на получение прибыли (Приложение Г).

ООО УК «АСК» в 2020 году приобрело по договору купли-продажи автомобиль ВАЗ -2115, стоимость которого 175611 руб. (в том числе НДС – 29268,50 руб.). Доставку автомобиля в сумме 10620 руб. (в том числе НДС – 1770,00 руб.) ООО УК «АСК» оплатило наличными из кассы через подотчетное лицо (Приложение Д, Ж)

Таблица 9 — Основные бухгалтерские записи по учету покупки основных средств в 2020 году в ООО УК «АСК»

| Содержание операции | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | ||

| Оплачен счет поставщика с расчетного счета | 175611,00 | 60 «Расчеты с поставщиками и подрядчиками» | 51 «Расчетные счета» |

| Отражается покупная стоимость автомобиля | 146342,50 | 08-4 Приобретение объектов основных средств» | 60 «Расчеты с поставщиками и подрядчиками» |

| Учтена сумма НДС, согласно счета – фактуры | 29268,50 | 19 «НДС по приобретенным ценностям» | 60 «Расчеты с поставщиками и подрядчиками» |

| Учтена доставка без НДС | 7500,00 | 08-4 «Приобретение объектов основных средств» | 71 «Расчеты с подотчетными лицами» |

| Учтен НДС по расходам на доставку | 1500,00 | 19 «НДС по приобретенным ценностям» | 71 «Расчеты с подотчетными лицами» |

| Оприходован автомобиль | 153842,50 | 01-1 «Производственные основные средства основной деятельности» | 08-4 «Приобретение объектов основных средств» |

| НДС принят к налоговому вычету | 30768,50 | 68-2 Налог на добавленную стоимость | 19 «НДС по приобретенным ценностям» |

14 января 2020 года для хозяйственных нужд ООО «УК АСК» был приобретен стеллаж. По условиям договора стоимость стеллажа составил 39000 руб. (в т. ч. НДС – 6500 руб.). В этот же день стеллаж был установлен и его начали использовать.

В учетной политике организации сказано, что основные средства стоимостью не более 40 000 руб. в бухучете подлежат включению в состав МПЗ.

Поскольку эта сумма меньше 40 000 руб. стеллаж можно учесть в составе материально-производственных запасов и списать сразу в полной сумме. Бухгалтерские проводки в данном случае представлены в таблице 10.

Таблица 10 – Учет основного средства стоимостью, менее 40000 рублей

| Наименование операции | Сумма, руб. | Дебет | Кредит |

| Отражены затраты на покупку | 32500,00 | 10-6 | 60-1 |

| Учтен входной НДС со стоимости приобретенного стеллажа | 6500,00 | 19-3 | 60-1 |

| Перечислены деньги продавцу | 39000,00 | 60-1 | 51 |

| Предъявлен НДС к вычету | 6500,00 | 68-2 | 19-3 |

| Списаны затраты | 32500,00 | 26 | 10-6 |

В июле 2019 года ООО «УК АСК» был возведен хозяйственный объект (склад). Затраты на материалы составили 1180 тыс. руб., заработная плата строителей составила 300 тыс. руб., отчисления в социальные фонды – 90 тыс. руб. и амортизация строительной техники 150 тыс. руб. В таблице 11 представлены бухгалтерские проводки по учету хозяйственного объекта

Таблица 11 – Учет созданного хозяйственного объекта

| Наименование операции | Сумма, руб. | Дебет | Кредит |

| Поставлены на приход стройматериалы | 1000000,00 | 10-8 | 60-1 |

| Выделен НДС по счету-фактуре поставщика | 18000,00 | 19-3 | 60-1 |

| Налог принят к вычету | 18000,00 | 68-2 | 19-3 |

| Переведена безналичная оплата поставщику за стройматериалы | 1180000,00 | 60-1 | 51 |

| Все материалы переданы в строительство | 1000000,00 | 08.3 | 10-8 |

| Отражено начисление зарплаты персоналу, занятому строительством | 300000,00 | 08.3 | 70 |

| Отражено начисление страхового обеспечение | 90000,00 | 08.3 | 69 |

| Учтена начисленная амортизация по технике | 150000,00 | 08.3 | 02 |

| Объект включен в состав основных средств | 1540000,00 | 01-1 | 08.3 |

| Начислен НДС по СМП для собственных нужд | 308000,00 | 19-1 | 68-2 |

| НДС принят к вычету, так как построенный офис планируется использовать в налогооблагаемой деятельности | 308000,00 | 68-2 | 19-1 |

ООО УК «АСК» в 2019 году продает принадлежащую ему грузовую «Газель» за 46517 руб. (в том числе НДС – 7752,83 руб.). Первоначальная стоимость автомобиля 39540 руб., сумма амортизации к моменту продажи – 11302 руб. Расходы по снятию автомобиля с учета в ГИБДД составили 3000 руб.

Таблица 12 — Основные бухгалтерские записи по учету выбытия основных средств в 2019 году в ООО УК «АСК»

| Наименование операции | Сумма, руб. | Дебет | Кредит |

| Поступили деньги от покупателя на расчетный счет | 46517,00 | 51 | 62 |

| Начислен НДС по продаже грузового автомобиля | 7752,83 | 91.2 | 68.2 |

| Списана первоначальная стоимость автомобиля | 39540,00 | 01-2 | 01-1 |

| Списана сумма начисленной амортизации | 11302,00 | 02-1 | 01.2 |

| Списана остаточная стоимость автомобиля | 28238,00 | 91.2 | 01.2 |

| Списаны расходы по снятию автомобиля с учета в ГИБДД (на основание авансового отчета подотчетного лица) | 3000,00 | 91.2 | 71 |

| Отражена прибыль от продажи автомобиля | 7526,17 | 91-9 | 99 |

ООО УК «АСК» демонтировало два станка. Первоначальная стоимость каждого – 252 000 руб., остаточная стоимость – 21 000 руб., сумма начисленной амортизации – 231 000 руб. Один станок организация демонтировала своими силами и потратила 10 000 руб. (зарплата – 7400 руб., страховые взносы – 2279,20 руб.), а другой – с привлечением ООО «Вега», которому заплатила 17 700 руб. (в том числе НДС – 2950 руб.). Бухгалтерские проводки в данном случае представлены в таблице 13.

Таблица 13 – Основные бухгалтерские записи по учету ликвидации основного средства

| Наименование операции | Сумма, руб. | Дебет | Кредит |

| Списана первоначальная стоимость станков | 504000,00 | 01-2 | 01-1 |

| Списана сумма амортизации по двум станкам | 462000,00 | 02-1 | 01-2 |

| Списана остаточная стоимость станков | 42000,00 | 91.2 | 01-2 |

| Списаны расходы на зарплату сотрудников, занятых в демонтаже | 7400,00 | 91.2 | 70 |

| Списаны начисленные страховые взносы | 2279,20 | 91.2 | 69 |

| Отражена задолженность за выполненные работы по демонтажу | 14750,00 | 91.2 | 60(76) |

| Выделен НДС по демонтажным работам | 2950 | 19-4 | 60(76) |

| Оплачены работы по демонтажу | 17700,00 | 60-1 | 51 |

| Принят к вычету уплаченный поставщику НДС | 2950,00 | 68-2 | 19-4 |

В сентябре 2019 г. ООО УК «АСК» приняли решение модернизировать гараж, числящийся на учете. Были изучены акт технического осмотра и ведомость дефектов, по результатам проверки был сделан вывод, что требуется заменить подъемную конструкцию грузовых машин.

Старое подъемное оборудование было оценено в 125 000 руб. При покупке необходимых составляющих для модернизации организация прибегла к помощи подотчетного лица. Подотчетное лицо расплачивалось по корпоративной карте и представило документы, по результатам которых стоимость металлических опор составила 270 000 руб., (в том числе 45 000 руб. НДС), стойки и рычаги оценили в 195 000 руб. (в том числе 32 500 руб. НДС). В общей сложности на установку и модернизацию было потрачено 147 000 руб. (в том числе НДС 24 500). НДС по документам был принят к налоговому вычету, так как в них получателем являлось ООО УК «АСК». В таблице 14 приведены бухгалтерские записи, основанием для которых являются первичные документы.

Таблица 14-Учет расходов на модернизацию гаража ООО УК «АСК» в 2019 г.

| № П/п | Дебет | Кредит | Сумма | Наименование операции |

| 1 | 10-2 | 91 -1 | 1250000,00 | Отражено принятие к учету подъемного оборудования по текущей рыночной стоимости |

| 2 | 10-2 | 71-1 | 387500,00 | Стоимость нового подъемного оборудования (без НДС); |

| 3 | 19 -3 | 71-1 | 77500,00 | НДС по приобретенным ценностям |

| 4 | 08-3 | 10-2 | 387500,00 | Сумма использованных при модернизации комплектующих |

| 5 | 08-3 | 60-1 | 122500,00 | Стоимость услуг сторонней организации |

| 6 | 19-4 | 60-1 | 24500,00 | Отражен в учете НДС |

| 7 | 01-1 | 08-1 | 612000,00 | Увеличена первоначальная стоимость гаража на сумму затрат по модернизации |

Объекты основных средств могут подлежать реконструкции, модернизации и техническому перевооружению. Руководители организации вправе сами решать, стоит ли увеличивать срок полезного использования такого объекта. Но есть ограничение, увеличить срок полезного использования, реконструированного или модернизированного оборудования можно только в пределах срока, установленного представленной амортизационной группой [4].

Далее приведена классификация основных средств, включаемых в амортизационные группы согласно постановлению Правительства РФ от 01.01.2002 N 1 (ред. от 28.04.2018) «О Классификации основных средств, включаемых в амортизационные группы» (таблица 15 Приложение 2).

Расчет амортизационных отчислений в ООО УК «АСК» производится линейным способом. На балансе организации числится деревообрабатывающий станок. В сентябре 2018 года руководство ООО УК «АСК» решает провести дооборудование деревообрабатывающего станка, стоимость которого составляет 350 000 руб. Срок полезного использования данного оборудования 7 лет.

Основное средство подверглось модернизации спустя 5 лет эксплуатации, затраты на дооборудование составили 50 000 руб. Было принято решении об увеличении срока полезного использования данного оборудования на 3 года. Далее проведен расчет годовой суммы амортизационных отчислений:

(350 000 руб. — (350 000 руб. : 7 лет * 5 лет) + 50 000 руб.)= 150 000 : 5 = 30 000руб.

По результатам расчетов сумма амортизационных отчислений за год составляет 30 000 руб.

Также было принято решение об увеличении срока полезного использования до 5 лет. Рассмотри вариант, при котором срок полезного использования после дооборудования остался прежним.

Проведем расчет суммы годовых амортизационных отчислений:

(350 000 руб. — (350 000 руб.: 7 лет * 5 года) + 50 000 руб.)= 150 000 : 2= 75 000 руб.

Оставшийся срок полезного использования 2 года.

Организация имеет возможность модернизировать деревообрабатывающий станок, если его остаточная стоимость к моменту завершения работ равна нулю. В этом случае устанавливается новый срок полезного использования. В этот период затраты, затраченные на модернизацию, окупаются и погашаются [12].

Стоимость деревообрабатывающего станка — 350 000 руб. Срок полезного использования данного объекта составляет 7 лет, по истечении 7 лет руководство организации принимает решение о дооборудовании объекта. Стоимость дооборудования- 90 000 руб. Срок полезного использования 3 года.

Расчет годовой суммы амортизационных отчислений был произведен бухгалтером так:

(350 000 руб. — (350 000 руб.: 7 лет * 7 года) + 90 000 руб.)= 90 000 :3= 30 000руб.

Организация самостоятельно принимает решение о создании резерва затрат на ремонт основных средств. Резерв создается для того, чтобы равномерно распределить затраты. Чаще всего резерв формируется крупными организациями и используется для снижения налога на прибыль [16].

Все хозяйственные операции оформляются соответствующими первичными документами. Ремонт, модернизация и реконструкция также должны быть задокументированы. При проведении ремонта, модернизации или реконструкции организация издает приказ. В приказе указываются причины проведения ремонта или модернизации, перечень лиц, ответственных за модернизацию, и продолжительность работ. Этот приказ также необходим для целей налогового учета.

2.3 Проведение анализа основных средств в организации

В настоящем параграфе мы проводим оценку и анализ основных средств на исследуемом предприятии, их динамики и технического состояния. Сначала проанализируем состав и структуру основных средств предприятия (таблица 16).

Таблица 16 — Состав и структура основных средств ООО УК «АСК» в 2018-2020 годах

| Группы основных средств | 2018 г. | 2019 г. | 2020 г. | 2020/2018 | ||||

| руб. | % | руб. | % | руб. | % | Абсолютное отклонение | Относитель ное отклонение% | |

| Здания и сооружения

| 369024 | 94,27 | 358525 | 91,58 | 348346 | 88,98 | -20678 | -5,60 |

| Машины и оборудование | 9825 | 2,51 | 20396 | 5,21 | 31123 | 7,95 | 21298 | 216,8 |

| Транспортные средства

| 10688 | 2,73 | 10805 | 2,76 | 10844 | 2,77 | 156 | 1,5 |

| Прочие

| 1918 | 0,49 | 1762 | 0,45 | 1175 | 0,30 | -743 | -38,7 |

| Итого основных средств | 391455 | 100,0 | 391488 | 100,0 | 391488 | 100,0 | 33 | 0,01 |

| в том числе: | ||||||||

| активная часть

| 22431 | 5,73 | 32963 | 8,42 | 43142 | 11,02 | 20711 | 0,48 |

| неактивная часть

| 369024 | 94,27 | 358525 | 91,58 | 348346 | 88,98 | -20678 | -5,60 |

На основании таблицы 16 видно, что произошло увеличение стоимости основных средств на 33 руб. или на 0,01%, машины и оборудование увеличилось на 21298 руб. или 216,8%, в том числе активная часть увеличилась на 20711 руб. или в 0,48% и неактивная часть уменьшилась на 20678 руб. или на 5,6%. Всего в составе основных средств на протяжении 2018-2020 году основную часть занимают неактивные основные средства, которые представлены зданиями и сооружениями. Рассчитанные данные представим графически на рисунке 14.

Рисунок 14. Структура ООО УК «АСК» в 2020 году

При этом в 2020 году по отношению к 2018 году увеличение имеют транспортные средства, которые увеличились в 1,43%. Рассмотрим накопление амортизации по видам основных средств в 2018-2020 годах.

Таблица 17 – Суммы начисленной амортизации за 2018-2020 гг., руб.

| Показатель | 2018 | 2019 | 2020 | 2020/2018 | |

| +,- | % | ||||

| Здания и сооружения | 10697 | 12002 | 11997 | 1300 | +12,15 |

| Машины и оборудование | 7475 | 7812 | 8000 | 525 | +7,02 |

| Транспортные средства | 5086 | 6067 | 7160 | 2074 | +40,78 |

| Прочие | 894 | 749 | 598 | -296 | -33,11 |

| Всего | 24152 | 26630 | 27755 | 3603 | +14,92 |

На основании таблицы 17 видно, что сумма начисленной амортизации в 2019 году по сравнению с 2017 годом увеличилась на 3603 руб. или на 14,92%. Далее рассмотрим движение основных средств (по первоначальной стоимости) в 2018 -2020 годах, которое представлено в таблицах 18, 19, 20.

Таблица 18 – Движение основных средств (по первоначальной стоимости) в ООО УК «АСК» в 2018 году, руб.

| Стоимость на начало года 01.01.18 | Поступило | Выбыло | Стоимость на конец года 31.12.18 | |

| Здания и сооружения | 490811 | 37851 | — | 528662 |

| Машины и оборудование | 15234 | 6376 | 7557 | 14053 |

| Транспорт | 12219 | 8275 | 5168 | 15326 |

| Прочие | 3150 | 516 | 904 | 2762 |

| Итого | 521414 | 53018 | 13629 | 560803 |

Таблица 19 – Движение основных средств в ООО УК «АСК» в 2019 году, руб.

| Стоимость на начало года 01.01.19 | Поступило | Выбыло | Стоимость на конец года 31.12.19 | |

| Здания и сооружения | 528662 | 7340 | 21129 | 514873 |

| Машины и оборудование | 14053 | 23072 | 7845 | 29280 |

| Транспорт | 15326 | 6310 | 6092 | 15544 |

| Прочие | 2762 | 630 | 849 | 2543 |

| Итого | 560803 | 37352 | 35915 | 562240 |

Таблица 20 – Движение основных средств в ООО УК «АСК» в 2020 году, руб.

| Стоимость на начало года 01.01.20 | Поступило | Выбыло | Стоимость на конец года 31.12.20 | |

| Здания и сооружения | 514873 | 41132 | 556005 | |

| Машины и оборудование | 29280 | 28438 | 8009 | 49709 |

| Транспорт | 15544 | 9025 | 7233 | 17336 |

| Прочие | 2543 | 43 | 736 | 1850 |

| Итого | 562240 | 78638 | 15978 | 624900 |

Рассмотрим наглядно изменение основных средств ООО УК «АСК» за анализируемый период.

Рисунок 16. Динамика движения основных средств

На основании анализа движения основных средств можно сделать вывод, о том, что наибольший рост за анализируемый период демонстрируют здания и сооружения, а также машины и оборудования, что свидетельствует не только о расширение сферы деятельности организации, но и модернизации основных средств.

Для характеристики состояния и движения основных средств в ООО УК «АСК», их динамики и технического состояния рассчитаем следующие показатели (таблица 21).

Таблица 21 — Показатели состояния и эффективности использования основных средств ООО УК «АСК» в 2018–2020 гг.

| Показатели | 2018 | 2019 | 2020 | Темп роста, % | |

| 2020 — 2018 | 2020 — 2019 | ||||

| Коэффициент годности, в долях | 0,80 | 0,74 | 0,76 | -0,04 | -0,02 |

| Коэффициент износа, в долях | 0,04 | 0,05 | 0,05 | 0,01 | — |

| Коэффициент выбытия, в долях | 0,03 | 0,06 | 0,09 | 0,06 | 0,03 |

| Коэффициент обновления, в долях | 0,09 | 0,07 | 0,13 | 0,04 | 0,06 |

| Фондоотдача, руб. | 0,034 | 0,035 | 0,005 | -0,029 | -0,03 |

| Фондоемкость, руб. | 29,06 | 28,09 | 184,5 | 155,44 | 155,42 |

Представим данные графически (рисунок 17).

Рисунок 17. Динамика показателей состояния и эффективности использования основных средств ООО УК «АСК» в 2018–2020 гг.

Большое значение коэффициента годности и его увеличение в динамике показывает, что на предприятии большая доля основных средств, которые участвую в производственном процессе. Это подтверждает и коэффициент износа, который указывает, что у основных средств существует только 5% износа. Коэффициент обновления на протяжении рассматриваемого периода больше коэффициента выбытия, то есть имеет место расширенное воспроизводство основных фондов.

Затраты на модернизацию, дооборудование, реконструкцию, в том числе с элементами реставрации, техническое перевооружение объекта нефинансового актива относятся на увеличение первоначальной (балансовой) стоимости такого объекта после окончания предусмотренных договором (сметой) объемов работ и при условии улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта нефинансовых активов (срока полезного использования, мощности, качества применения и т. п.) по результатам проведенных работ, поэтому целесообразно рассмотреть динамику данных затрат.

Далее рассмотрим затраты на модернизацию, реконструкцию и капитальный и текущий ремонт за 2018-2020 года (таблица 22)

Таблица 22 — Затраты на модернизацию, реконструкцию и капитальный и текущий ремонт за 2018-2020 года

| Наименование затрат | 2018 год | 2019 год | 2020 год | 2020/2018 | 2020/2019 |

| Затраты на модернизацию | 5125 | 5521 | 5970 | 845 | 449 |

| Затраты на реконструкцию | 17184 | 18512 | 20017 | 2833 | 1504 |

| Затраты на капитальный ремонт | 3316 | 3573 | 3863 | 547 | 290 |

| Затраты на текущий ремонт | 4522 | 4872 | 5268 | 746 | 396 |

| Итого | 30147 | 32478 | 35117 | 4970 | 2639 |

Представим динамику затрат на модернизацию, реконструкцию и капитальный и текущий ремонт за 2018-2020 года на рисунке 18.

Рисунок 18. Динамика затрат на модернизацию, реконструкцию и капитальный и текущий ремонт за 2018-2020 года

На основании таблицы 22 и рисунка 18 можно сделать вывод о том, что основные затраты приходятся на реконструкцию основных фондов, что обусловлено большим удельным весом зданий и сооружений. Затраты на модернизацию основных фондов составляют 17%, что обусловлено модернизацией машин и оборудования.

В заключение второй главы следует отметить, что учет основных средств в ООО УК «АСК» осуществляется в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина России от 13.10.2003 №91н. В составе основных средств отражено имущество, используемое для производства и способное приносить экономические выгоды. К основным средствам относятся здания, сооружения, оборудование, транспортные средства, вычислительная техника, оргтехника и другие объекты стоимостью более 40 000 рублей и сроком службы более 12 месяцев. Объекты основных средств принимаются к учету по первоначальной стоимости. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат на приобретение. Основной удельный вес в структуре основных фондов предприятия занимают здания и сооружения.

Основные показатели, характеризующие эффективность и интенсивность использования основных фондов, рассчитанные в ходе анализа, имеют тенденцию к увеличению, что оказывает положительного влияния на развитие предприятия.

Фондоотдача основных средств в анализируемом периоде снижается, что доказывает снижении эффективности использования объектов.

Таким образом, на данный момент предприятие нуждается в проведении комплекса мер, направленных на повышение эффективности производственной деятельности и основных средств, а также на повышение эффективности использования имеющихся ресурсов.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.