или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 3 МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА И ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ В ООО «УПРАВЛЯЮЩАЯ КОМПАНИЯ АСК»

3.1 Организация внутреннего контроля операций по учету основных средств

В ООО УК «АСК» при проведении внутреннего контроля учета основных средств используют общую информацию о предприятии, необходимую для того, чтобы в дальнейшем сделать обоснованное заключение о достоверности отчетности. На этом этапе изучают специфику деятельности и организационную структуру ООО УК «АСК», его производственные, финансовые и другие связи, изучают юридические обязательства.

Проведение внутреннего контроля учета основных средств в ООО УК «АСК» и отражение его результатов в учете осуществляется согласно Методическим указаниям по инвентаризации имущества и финансовых обязательств.

Цель внутреннего контроля учета основных средств в ООО УК «АСК» — подтвердить соответствие фактического наличия основных средств в натуре по местам их эксплуатации или нахождения данным бухгалтерского учета.

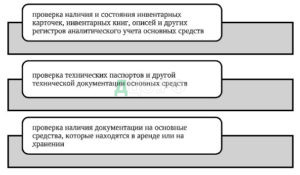

Основные методы получения информации, использованные проверяющем органом, при проверке основных средств ООО УК «АСК» отражены на рисунке 19.

Основными направлениями внутреннего контроля учета основных средств в ООО УК «АСК» являются:

— контроль за наличием и сохранностью основных средств;

— правильность оценки основных средств в учете;

— правильность отнесения предметов к основным средствам;

-правильность оформления и отражения в учете операций по поступлению и выбытию основных средств;

— правильность начисления и отражения в учете амортизации и ремонта основных средств;

— правильность отражения данных о наличии и движении основных средств в бухгалтерском учете и отчетности.

Рисунок 19 — Методы получения информации при проверке основных средств ООО УК «АСК»

В процессе проверки правильности начисления и отражения в учете амортизации основных средств проверяющий устанавливает, правильно ли установлены срока полезного использования основных средств, правомерно ли и обоснованно используются установленные учетной политикой способы начисления амортизации, достоверность отражения в учете амортизационных отчислений.

Проверяющий при проверке операций по учету основных средств использует тест внутреннего контроля, который позволит оценить его надежность, скорректировать программу проведения проверки (табл. 23) .

Таблица 23 — Тест внутреннего контроля основных средств ООО УК «АСК»

| Содержание | Ответы | ||

| Да | Нет | Примечание | |

| 1.Наличие приказа о создании комиссии по списанию основных средств | х | ||

| 2. Определение в приказе по учетной политике сроков проведения инвентаризации основных средств | х | ||

| 3. Проведена инвентаризация в установленные сроки | х | ||

| 4. Когда была проведена последняя инвентаризация основных средств | х | ||

| 5. Отражение в учете результатов проведенных инвентаризаций | Инвентаризация в отчетном периоде не производилась | ||

| 6. Факты фиксирования место размещения и эксплуатации основных средств в учетных регистрах | х | ||

| 7.Наличие приказов о назначении материально-ответственных лиц за сохранность основных средств | х | ||

| 8. Наличие заключенных договоров о полной материальной ответственности с лицами, ответственными за сохранность основных средств | х | ||

| 9. Разработка графика документооборота по учету ОС | х | ||

| 10. Осуществление главным бухгалтером контроля за соблюдением графика документооборота | х | ||

| 11. Страхование объектов основных средств на случай пожара, стихийных бедствий | х | ||

| 12. Проведение классификации основных средств | х | ||

| 13. Наличие на бумажном носителе инвентарных карточек | х | ||

| 14. Сверка данных аналитического учета с регистрами синтетического учета | х | Да. При составлении годового баланса | |

| 15. Утверждение руководителем документов на списание основных средств | х | ||

| 16. Выбор вариантов начисления амортизации основных средств | х | Используется линейный способ. | |

| 17. Выбор вариантов учета затрат на ремонт объектов основных средств | х | Затраты списываются по фактические расходам | |

Из приведенного теста в таблице 23 можно сделать вывод, что инвентаризация в отчетном периоде не производилась, в учетной политике не определены порядок и сроки инвентаризации отдельных объектов. Значит, проверяющему органу в ходе проверки необходимо провести выборочную инвентаризацию объектов основных средств. В связи с тем, что в ООО УК «АСК» отсутствует внутренний контроль за операциями по учету основных средств, увеличивается риск существенных ошибок.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учёта и технической документации должны быть внесены соответствующие исправления и уточнения.

Проверка проводится выборочно, при этом используются тестирование средств контроля в отношении эффективности организации и функционирования систем бухгалтерского учета и внутреннего контроля, тестирование сальдо счетов и групп однотипных операций по учету основных средств.

Инвентаризационную опись составляют в 2 экземплярах, каждый экземпляр подписывается всеми членами инвентаризационной комиссии. Результаты инвентаризации доводят до сведения руководителя организации.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации. Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящихся в собственности организации

При проведении инвентаризации в ООО УК «АСК» — инвентаризационная опись основных средств (Ф. инв-1). В нем для каждого объекта указываются наименование, инвентарный номер, фактическое наличие, наличие по данным бухгалтерского учета, а также стоимость каждого объекта. Если фактическое наличие не совпадает с данными бухгалтерского учета, то составляется сравнительный лист по тем значениям, по которым имеются расхождения, где отображаются излишки или недостачи материальных ценностей.

Инвентаризационная комиссия обязана выявить причины недостачи или излишки, обнаруженные в ходе инвентаризации. Выводы, предложения и решения комиссии оформляются протоколом. На основании протокола руководитель организации создает приказ.

При выявлении объектов, которые не зарегистрированы, а также объектов, по которым отсутствуют учетные регистры или указаны неверные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам.

Оценка объектов, выявленных инвентаризацией, которые не учитываются, должна производиться с учетом рыночных цен, а амортизация определяется фактическим состоянием объектов с оформлением сведений об оценке и амортизации соответствующими актами.

Если комиссия установила, что капитальные работы (надстройка этажей, расширение новых помещений и т. д.) или частичная ликвидация строений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, то необходимо определить величину увеличения или уменьшения балансовой стоимости объекта по соответствующим документам и предоставить данные о производственных изменениях в инвентаре.

Машины, оборудование и транспортные средства вносятся в опись индивидуально с указанием заводского инвентарного номера, организации-изготовителя, года выпуска, назначения, мощности и др.

Аналогичные предметы хозяйственного инвентаря, инструменты, станки одинаковой стоимости, поступившие одновременно в одно из структурных подразделений организации и учтенные в одной инвентарной карточке группового учета, перечисляются в товарно-материальных запасах по наименованию с указанием количества этих предметов.

Основные средства, которые на момент проведения инвентаризации находятся вне места нахождения организации (на дальних рейсах, транспортных средствах, направленных на капитальный ремонт машин и оборудования), подлежат инвентаризации до момента их временного выбытия.

По основным средствам, не подлежащим восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты в негодность.

В ООО УК «АСК» 28.12.2020 была проведена инвентаризация основных средств на основании приказа руководителя (Приложение З) и составлена инвентаризационная опись основных фондов (Приложение И). При проведении инвентаризации основных средств не было выявлено недостачи.

При внутреннем контроле учета основных средств проверяющий получил подтверждение правильности оформления прав собственности ООО УК «АСК» на объекты основных средств. Проверяющему были предоставлены учетная политика ООО УК «АСК», формы бухгалтерской отчетности, картотека основных средств, приказы, распоряжения, акты, договоры на создание, приобретение, передачу объектов основных средств, свидетельства о регистрации сделок в соответствии с действующим законодательством.

3.2 Выявленные недостатки и ошибки при учете основных средств в организации

Исследовав материал, касающийся учета основных средств в ООО УК «АСК», и при проведении проверки основных средств хотелось бы отметить ряд недостатков и предложить рекомендации по их устранению в целях совершенствования учета на данном предприятии. Качество учета во многом зависит от правильной организации учета в целом.

При изучении первичных документов по учету основных средств ООО УК «АСК» стоит обратить внимание на полноту и правильность заполнения всех обязательных реквизитов, наличие подписей должностных лиц, неоговоренные исправления и подчистки.

В ходе проверки документального оформления операций по движению основных средств было выявлено, что в акте №15 от 14.11.2020 г. на ликвидацию объекта основных средств (снегоуборочная машина первоначальной стоимостью 91 200 руб.) отсутствует подпись одного из членов комиссии, главного инженера Федунова В.В.

В рамках рекомендации предлагается: в соответствии с порядком ликвидации и списания с баланса объектов основных средств Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н (ред. от 24.12.2010) акт о списании объекта основных средств (форма N ОС-4) должен быть подписан всеми членами ликвидационной комиссии. Главному бухгалтеру усилить контроль за оформлением первичной документации. Необходимо дооформить акт №15 от 14.11.2020г. в соответствии с установленными требованиями.

При изучении первичных документов было выявлено, что согласно акту на списание основных средств № 18 от 21.08.2020 г. в результате разборки косильной машины были получены пригодные для дальнейшего использования детали. Однако, проведенная документальная проверка показала, что на склад эти детали оприходованы не были, следовательно, при инвентаризации материальных ценностей излишки не выявлены. Согласно данным складского учета стоимость аналогичных деталей составляет 1620 руб.

В рамках рекомендации предлагается: необходимо сделать исправительную бухгалтерскую запись на выявленную недостачу и отнести ее на материально-ответственное лицо (табл. 24).

Таблица 24 – Исправление бухгалтерской записи на выявленную недостачу

| № П/п | Дебет | Кредит | Сумма | Наименование операции |

| 1 | 94 | 10 | 2450 | Сумма выявленных недостач и потерь |

| 2 | 73-3 | 94 | 2450 | Сумма недостачи, превышающей потери в пределах норм и предъявленную к возмещению за счет виновных материально-ответственных лиц |

При проверке формирования первоначальной стоимости объектов основных средств выявлено, что командировочные расходы сотрудника отнесены на стоимость основного средства. В командировочном задании указана цель командировки — переговоры с поставщиком для приобретения бульдозера «Shantui SD23». Согласно п. 8 ПБУ 6/01 командировочные расходы по переговорам с поставщиком не являются фактическими затратами на приобретение объекта основных средств.

В учете данная операция была оформлена следующей бухгалтерской проводкой (табл. 25).

Таблица 25 – Исправление бухгалтерской записи

| № П/п | Дебет | Кредит | Сумма | Наименование операции |

| 1 | 08 | 71 | 2200 | Расчеты с подотчетными лицами(сторно) |

| 2 | 26 | 71 | 2600 | Списание сумм подотчетных средств, ранее выданных сотруднику непроизводственного отдела |

При проверке операций по учету основных средств был использовал тест внутреннего контроля. Из приведенного теста сделан вывод, что инвентаризация в отчетном периоде не производилась, в учетной политике не определены порядок и сроки инвентаризации основных средств.

На любом предприятии возникает необходимость организации контроля за наличием и движением основных средств. Кроме плановых инвентаризаций в целях контроля за сохранностью основных средств рекомендуется проводить внеплановые выборочные проверки, т.е. выборочные инвентаризации.

Для отражения результатов проведенных внеплановых выборочных инвентаризаций нужно оформлять сличительной ведомостью, в котором указываются: дата проведения инвентаризации, состав инвентаризационной комиссии, дата и способы оформления результатов проведенной инвентаризации. По окончании результаты инвентаризации оформляются актами инвентаризации и инвентаризационная комиссия должна составить протокол.

Применение более современных программных средств учета основных средств в настоящее время является одним из основных направлений усовершенствования учета основных средств. Необходимо учитывать, что автоматизация бухгалтерского учета будет эффективна только при условии, что при ее использовании улучшается качество и повышается эффективность ведения бухгалтерского учета на предприятии. Результатами автоматизации бухгалтерского учета являются повышение экономичности и оперативности бухгалтерского учета, снижение числа бухгалтерских ошибок, увеличение количества получаемой информации.

Ошибки и недостатки в учете основных средств и рекомендации по их исправлению в целях совершенствованию учета на предприятии представлены в таблице 26.

Таблица 26 — Ошибки и недостатки в учете основных средств и рекомендации по их исправлению в ООО УК «АСК»

| Ошибки и недостатки в учете основных средств | Рекомендации по исправлению ошибок |

| Отсутствует подпись одного из членов комиссии в акте №15 от 14.11.2020г. на ликвидацию объекта основных средств | Главному бухгалтеру усилить контроль за оформлением первичной документации. Дооформить акт №17 в соответствии с установленными требованиями |

| В результате разборки сварочного аппарата были получены пригодные для дальнейшего использования детали на сумму 2450 руб., которые не были оприходованы на склад | Сделать исправительную бухгалтерскую запись на выявленную недостачу: Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 10 «Материалы» — 2450 руб. Дебет субсчета 73-3 «Расчеты с персоналом по возмещению материального ущерба» Кредит счета 94 «Недостачи и потери от порчи ценностей» — 2450 руб. |

| Неверно определены фактические затраты, связанные с приобретением объекта основных средств | Сделать исправительные бухгалтерские записи: Дебет 08 Кредит 71– 2200 руб. (запись красное сторно) Дебет 26 Кредит 71– 2200 руб. |

| В учетной политике не определены порядок и сроки инвентаризации основных средств. | Рекомендовать проводить плановые и внеплановые инвентаризации. Закрепить в учетной политике предприятия |

| В настоящее время в ООО УК «АСК» применяется автоматизированная форма учета на базе программного продукта «1С: Бухгалтерия 8.2». | Рекомендуется внедрение программы 1С: «Бухгалтерия 8.3», которая имеет ряд существенных преимуществ. |

В процессе изучения специфики работы бухгалтерии, документооборота на предприятии ООО УК «АСК» были выявлены следующие ошибки:

— отсутствует контроль за оформлением первичных документов по движению основных средств;

— отсутствие контроль за отражением в бухгалтерском учете движения основных средств;

На завершающем этапе вся полученная в ходе проверки и отраженная в рабочей документации информация была обобщена и обработана.

3.3 Рекомендации по совершенствованию учета и повышению эффективности использования основных средств

В качестве рекомендаций по улучшению хозяйственной деятельности ООО УК «АСК» можно предложить рассмотреть вопрос по упорядочиванию документов по основным средствам.

Корректно разработанная структура документации позволит в ближайшее время получить реальные и весьма ощутимые выгоды: экономия времени бухгалтера, точные выводы и прогнозы, облегчение процесса проведения инвентаризации.

В целях оптимизации использования основных средств в ООО УК «АСК» можно проводить оперативный анализ:

— определения обеспеченности структурных подразделений и предприятия в целом основными средствами;

— уровень использования основных средств по обобщающим и частным показателям;

— определение причин их изменения;

— расчет влияния использования основных средств на объем производства продукции, рентабельность и т.п.;

— выявление резервов, для увеличения эффективности использования основных средств.

Необходимо проводить контроль за оформлением первичных документов по движению основных средств и их отражение в бухгалтерском учете, на основании первичных документов, которые оформлены с нарушением.

Рекомендуется проводить регулярные внутренние или аудиторские проверки по учету основных средств, задачами которых является:

— проверка правильности документального оформления, наличия и движения основных средств;

— проверка правильности оценки и переоценки основных средств;

— проверить полноту оприходования и правильность отражения в учетных регистрах всех хозяйственных операций по перемещению и выбытию основных средств;

— проконтролировать сохранность и наличие основных средств по местам их использования;

— проверить начисление амортизации и отражение затрат по ремонту основных средств;

— проверить налогообложение операций с основными средствами.

Бухгалтерский учет в 2020 году ООО УК «АСК» осуществляет в соответствии с требованиями современного законодательства и в соответствии с учетной политикой предприятия. Бухгалтерский учет ведется бухгалтерской службой, которая является его структурным подразделением и возглавляется главным бухгалтером. Синтетический учет основных средств в 2020 году ООО УК «АСК» ведется в денежной оценке.

Для этого используются балансовые счета: 01 «Основные средства», 02 «Амортизация основных средств», 91 «Прочие доходы и расходы». За анализируемый период в ООО УК «АСК объекты основных средств не поступали. По величине стоимости наиболее значимыми элементами состава основных средств ООО УК «АСК в 2018-2020 гг. являлись неактивные основные средства, которые представлены зданиями и сооружениями.

На основе анализа и оценки движения основных средств установлено, что поступление в 2018 году по сравнению с 2020 годом было более интенсивным. Снижение данного показателя свидетельствует об ослаблении имущественного потенциала. Коэффициент поступления в 2018 году составил 0,09%, а в 2020 году 0,01.

Также следует отметить в организации уменьшение прочих оборотных активов в балансе предприятия. При анализе и оценке технического состояния ООО УК «АСК» выяснилось, коэффициент износа 2020 года остается на уровне 2018 года и составил 0,05%, это довольно низкий показатель, Наблюдается низкая степень износа основных средств предприятия.

Полученные данные показывают, что предприятие заботится об обновлении действующей. Деятельность ведётся на обновленном оборудовании. Поэтому в рамках поддержания основных фондов на прежнем уровне актуально является разработка направлений повышения технического состояния и обеспеченности основных средств. Рекомендуем следующие направления:

– своевременное обновление основных средств с помощью приобретения или строительства новых объектов, реконструкции, модернизации имеющихся основных средств;

– обеспечение равномерной пропорций между оборотными и основными средствами предприятия;

– совершенствование техники, технологии, организации производства, разработка инновационных процессов.

Одно из мероприятий для повышения эффективности обновления основных средств – регулярный анализ, который поможет обеспечить оценку технического состояния, что позволит выявить объекты, требующие ремонта, модернизации или реконструкции, или же списания. Также важно, во время переоценивать основные средства, учитывая рыночную стоимость, степень изношенности.

Другое мероприятие – резервирование собственных источников, использование которых будет способствовать снижению стоимости модернизированных или приобретенных основных средств.

В настоящее время в ООО УК «АСК» применяется автоматизированная форма учета на базе программного продукта «1С: Бухгалтерия 8.2». В целях совершенствования ведения бухгалтерского учета на данном предприятии рекомендуется внедрение программы 1С: «Бухгалтерия 8.3», которая является более современным и функциональным программным продуктом по сравнению с 1С: «Бухгалтерия 8.2».

Программа 1С: «Бухгалтерия 8.3» имеет ряд существенных преимуществ. Основными преимуществами программы 1С: «Бухгалтерия 8.3» в отличие от 1С: «Бухгалтерия 8.2» являются следующие моменты.

В программе 1С: «Бухгалтерия 8.3» более подробно представлен учет основных средств, в т. ч. и их инвентаризация. Суммы начисленной амортизации за месяц можно распределять между несколькими счетами или объектами аналитического учета.

Для основных средств, которые используются сезонно, могут применяться графики начисления амортизации. Учет основного и вспомогательного производства, расчет себестоимости и распределение различных видов затрат в производстве раскрыт более подробно. Расчет заработной платы, кадровый и персонифицированный учет персонала, раскрыт более подробно.

Имеется возможность перечисления зарплаты на карточные счета работников, депонирование заработной платы. Интерфейс для пользователя является более современным и удобным. В формат, который утвержден форматом ГНАУ, автоматически может быть экспортирована регламентированная отчетность, которая подается в налоговые органы.

Система аналитических бухгалтерских отчетов является более гибкой, включая диаграмму. Пользователь может самостоятельно настраивать удобные для него формы аналитических бухгалтерских отчетов, не прибегая к помощи программистов.

В базе данных возможно хранение картинок, изображений, электронных документов произвольного формата. Вместе с данными о клиентах предприятия можно хранить договора с ними в формате Word, вместе с описанием номенклатуры — фотографии товаров.

При принятии решения о переходе с версии 8.2 на версию 8.3 значимым фактором является то, что разработчик программы 1С выпускает обновления для версии 8.2 с большим опозданием по сравнению с версией 8.3.

Разница в выпуске обновлений чаще всего составляет 2-3 недели. Платформа 8.3 «1С: Предприятия» дает пользователям новые возможности работы. Удаленные пользователи могут работать через Интернет, в том числе по низкоскоростным каналам связи, в режиме «веб-клиента» и «тонкого клиента».

В связи со всеми вышеперечисленными преимуществами программы «1С: Предприятие 8.3» руководство компании «1С» рекомендует переводить системы, работающих на платформе «1С: Предприятие 8.2», на платформу «1С:Предприятие 8.3». В результате повысится эффективность работы предприятий при использовании новых возможностей платформы «1С: Предприятие 8.3».

Если руководство предприятия примет решение о переходе на новую систему учета, выбирается оптимальное время для перехода, решаются задачи, которые должны обеспечить непрерывность учета. При переводе системы, работающей на платформе «1С: Предприятие 8.2», на платформу «1С:Предприятие 8.3» удобным временем считается начало отчетного года, который является началом нового финансового и налогового периода.

В конце третьей главы, можно сказать, что поступление, наличие и внутреннее перемещение основных средств, начисление амортизации основных средств отражены в учете правильно и достоверно.

Таким образом, выполненное исследование позволило определить наиболее важные направления повышения эффективности воспроизводства основных средств, а также мероприятия, позволяющие реализовать эти направления. Предложенные мероприятия будут способствовать не только повышению эффективности работы предприятия, избежать штрафов, но и в целом эффективности и конкурентоспособности ООО УК «АСК».

ЗАКЛЮЧЕНИЕ

Основные средства – главный производственный потенциал, эффективность управления которым можно обеспечить в том случае, если правильно построен бухгалтерский учет этого имущества. Ведение грамотного учета основных средств на предприятии – залог эффективной работы.

Рациональная организация финансово-хозяйственного учета на ООО УК «АСК» возложена на бухгалтерию, которая осуществляет учет и контроль за использованием материальных, трудовых и финансовых ресурсов. Учетной политикой, которая формируется главным бухгалтером и утверждается генеральным директором, установлены правила бухгалтерского учета на предприятии.

В управляющей компании наблюдается уменьшение основных показателей, так выручка в 2020 году уменьшилась на 11814 тыс. руб. по сравнению с 2019 годом. Тенденция уменьшения основных показателей производственно-хозяйственной деятельности наблюдается с 2020 года. Исходя из наблюдающейся тенденции, чистая прибыль (убыток) на конец 2020 года составляет (8016) тыс. руб.

Синтетический учет поступления и движения основных средств, принадлежащих ООО УК «АСК» на правах собственности, осуществляется на счетах 01 «Основные средства», 08 «Вложения во внеоборотные активы».

Аналитический учет по счету 01 «Основные средства» на ООО УК «АСК» ведется по отдельным инвентарным объектам основных средств. Операции, связанные с поступлением основных средств на ООО УК «АСК», отражаются на счете 08 «Вложения во внеоборотные активы».

При оприходовании основных средств на баланс ООО УК «АСК» фактические затраты, учтенные на счете 08 «Вложения во внеоборотные активы», относятся на дебет счета 01 «Основные средства». Стоимость приобретенного основного средства погашается со временем посредством начисления амортизации.

На ООО УК «АСК» применяется линейный способ начисления амортизации. Накопленная амортизация по выбывшим объектам основных средств списывается в уменьшение его первоначальной стоимости. По выбывшим объектам основных средств, по которым начислена остаточная стоимость объекта, списывается со счета 01 «Основные средства» в дебет счета 91 «Прочие доходы и расходы».

При выбытии объекта основных средств ООО УК «АСК» могут быть получены доходы в виде материальных ценностей, которые должны быть оприходованы по дебету счета 10 «Материалы» по текущей рыночной стоимости на дату списания объекта основных средств в корреспонденции со счетом 91 «Прочие доходы и расходы».

На основании оформленного акта на списание основных средств, переданного в бухгалтерию ООО УК «АСК», в инвентарной карточке производится отметка о выбытии объекта основных средств.

Учет выбытия объектов основных средств в результате их продажи отражается на счете 01 «Основные средства» по субсчету «Выбытие основных средств». Для расчета финансового результата от продажи объекта основных средств используется счет 91 «Прочие доходы и расходы».

В ООО УК «АСК» аналитический учет по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных средств. При этом аналитический учет ведется по видам, местам их нахождения для получения данных о наличии и движении основных средств, которые необходимы для составления бухгалтерской отчетности.

Основные показатели, характеризующие эффективность и интенсивность использования основных фондов, рассчитанные в ходе анализа, имеют тенденцию к уменьшению, что оказывает отрицательное влияния на развитие предприятия.

Фондоотдача основных средств в анализируемом периоде снижается, что доказывает снижении эффективности использования объектов.

В целях оптимизации использования основных средств в ООО УК «АСК» можно проводить оперативный анализ:

— определения обеспеченности структурных подразделений и предприятия в целом основными средствами;

— уровень использования основных средств по обобщающим и частным показателям; — определение причин их изменения;

— расчет влияния использования основных средств на объем производства продукции, рентабельность и т.п.;

— выявление резервов, для увеличения эффективности использования основных средств.

При изучении первичных документов по учету основных средств ООО УК «АСК» аудитору стоит обратить внимание на полноту и правильность заполнения всех обязательных реквизитов, наличие подписей должностных лиц, неоговоренные исправления и подчистки.

Необходимо проводить контроль за оформлением первичных документов по движению основных средств и их отражение в бухгалтерском учете, на основании первичных документов, которые оформлены с нарушением.

Рекомендуется проводить регулярные внутренние или аудиторские проверки по учету основных средств, задачами которых является:

— проверка правильности документального оформления, наличия и движения основных средств;

— проверка правильности оценки и переоценки основных средств;

— проверить полноту оприходования и правильность отражения в учетных регистрах всех хозяйственных операций по перемещению и выбытию основных средств;

— проконтролировать сохранность и наличие основных средств по местам их использования;

— проверить начисление амортизации и отражение затрат по ремонту основных средств;

— проверить налогообложение операций с основными средствами.

Проведение внутреннего контроля учета основных средств в ООО УК «АСК» и отражение его результатов в учете осуществляется согласно Методическим указаниям по инвентаризации имущества и финансовых обязательств.

Цель внутреннего контроля учета основных средств в ООО УК «АСК» — подтвердить соответствие фактического наличия основных средств в натуре по местам их эксплуатации или нахождения данным бухгалтерского учета.

Для повышения результативности ведения налогового и бухгалтерского учета, и начисления амортизации, целесообразно открыть к счету 02 «Амортизация основных средств» дополнительный субсчет «Амортизация для целей налогообложения».

Также необходимо ввести вторую группу аналитических счетов, которые позволят формировать информацию о первоначальной стоимости основных средств амортизируемых и не амортизируемых основных средств.

Согласно учетной политике ООО УК «АСК», инвентаризация объектов основных средств проводится один раз в три года. Это максимальный период из возможных, поэтому с целью усиления контроля и улучшения качества ведения бухгалтерского учета и аудита основных средств целесообразно проводить их инвентаризацию ежегодно.

С целью упрощения проведения инвентаризации, как для комиссии, так и для материально-ответственных лиц, а так же для правильного определения классификационной группы основного средства срока полезного использования был разработан бухгалтерский регистр информации о местонахождении объекта основных средств.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.