или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3 Анализ основных средств ООО мясокомбинат «Звениговский»

3.1 Анализ основных финансово – экономических показателей

Анализ основных экономических показателей — это процесс в ходе которого проводятся исследование динамики и структуры показателей, характеризующих эффективность функционирования предприятия за определенный период времени.

Таблица 13 — Динамика основных финансово-экономических показателей ООО мясокомбинат «Звениговский» за 2016-2018г.г.

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение | Темп роста, % | ||

| 2017/ 2016 | 2018/ 2017 | 2017/ 2016 | 2018/ 2017 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1Реализованная продукция, тыс.руб. | 8023285 | 8626175 | 9876317 | 602890 | 1250142 | 107,5 | 114,5 |

| 2Среднесписочная численность работников | 1983 | 2098 | 2251 | 115 | 153 | 105,8 | 107,3 |

| 3Среднегодовая выработка 1-го работающего, тыс.руб | 4046 | 4111,6 | 4387,5 | 65,6 | 275,9 | 101,6 | 106,7 |

| 4Фонд заработной платы, тыс.руб. | 734060 | 737348 | 827544 | 3288 | 90196 | 100,5 | 112,2 |

| 5Среднемесячная заработная плата 1-го работника, руб | 30,8 | 29,3 | 30,6 | -1,5 | 1,3 | 94,9 | 104,6 |

| 6Среднегодовая стоимость основных средств,тыс.руб. | 2544816 | 3027241 | 3694014 | 482425 | 666773 | 118,9 | 122 |

| 7Фондоотдача, руб./руб. | 3,15 | 2,85 | 2,67 | -0,3 | -0,18 | 90,5 | 96,6 |

| 8Фондоемкость, руб./руб. | 0,32 | 0,35 | 0,37 | 0,03 | 0,02 | 109,4 | 105,7 |

Продолжение таблицы 13

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9Фондовооруженность, руб./чел. | 1283,3 | 1442,9 | 1641,1 | 159,6 | 198,5 | 112,4 | 113,8 |

| 10Фондорентабельность, % | 30,6 | 66,4 | 63,4 | 35,8 | -3 | 216,6 | 95,5 |

| 11Себестоимость реализованной продукции, тыс.руб. | 7596086 | 7535711 | 8641905 | -60375 | 1106194 | 99,2 | 114,7 |

| 12Затраты на 1 руб. РП, руб. | 0,95 | 0,87 | 0,88 | -0,08 | 0,01 | 91,6 | 101,2 |

| 13Прибыль от продаж, тыс.руб | 427199 | 1090464 | 1234412 | 663265 | 143948 | 255,3 | 113,2 |

| 14Прибыль до налогообложения, тыс.руб. | 312779 | 973407 | 1077015 | 660628 | 103608 | 311,2 | 110,6 |

| 15Чистая прибыль, тыс.руб. | 242959 | 773039 | 854280 | 530080 | 81241 | 318,2 | 110,5 |

| 16Рентабельность продукции, % | 5,62 | 14,47 | 14,28 | 8,85 | -0,19 | 257,5 | 98,7 |

| Рентабельность продаж, %. | 5,32 | 12,64 | 12,5 | 7,32 | -0,14 | 237,6 | 98,9 |

На протяжении анализируемого периода, на предприятии наблюдается положительная динамика выручки от реализованной продукции.

Так в 2017 году относительно 2016 года прирост выручки составил 602890 тыс.руб., или 7,5%, а в 2018 году относительно 2017 года данный показатель возрос на 1250142 тыс.руб, или на 14,5%.

Среднесписочная численность работников на предприятии имеет положительную динамику. Прирост среднесписочной численности работников в 2017 году относительно 2016 года составил 115 чел. или на 5,8%, а в 2018 году относительно 2017 года еще 153 человек или на 7,3%.

На предприятии на протяжении анализируемого периода наблюдается увеличение среднегодовой выработки на 1-го работника. Уровень производительности труда работников ООО мясокомбинат «Звениговский» за два года увеличилась на 341,5 тыс.руб./чел., или на 8,3%.

Фонд заработной платы увеличился в 2017 году на 3288 тыс.руб. или на 0,5% по сравнению с 2016 годом. А также в 2018 году на 90196 тыс.руб. или на 12,2% по сравнению с 2017 годом.

Увеличение произошло в основном из-за роста численности работников, а также из-за увеличения МРОТ и пересмотра тарифных ставок.

Выше перечисленные изменения подтверждает небольшие изменения среднемесячной заработной платы 1-го работника. В 2017 году среднемесячная заработная плата 1-го работника уменьшилась на 1,5 тыс.руб. или на 5,1% по сравнению с 2016 годом, а в 2018 году увеличилась на 1,3 тыс.руб. или на 4,6% по сравнению с 2017 годом.

Среднегодовая стоимость основных средств увеличивалась на протяжении анализируемого периода. Так увеличение составило в 2017 году 18,9% к 2016 году и в 2018 году 22% к 2017 году. Данное увеличение связано приобретением основных средств, с их и модернизацией.

Эффективность использования основных производственных фондов предприятия, представленная показателем фондоотдачи, уменьшилась в 2017 году на 0.3 тыс.руб. или на 9,5% к 2016 году и в 2018 году на 0,18 тыс.руб. или на 3,4% к 2017 году.

Показатель фондоемкости увеличился в 2017 году на 0,0 тыс.руб. или на 9,4% по отношению к 2016 году и в 2018 году на 0,02 ты.руб. или на 5,7%.

Изменения этих двух показателей было определено общим увеличением среднегодовой величины основных средств и ростом реализованной продукции в течение анализируемого периода.

Фондорентабельность увеличилась в 2017 году на 35,8 тыс.руб. или на 116,6% к 2016 году, а в 2018 году снизилась на 3 тыс.руб. или на 4,5% к 2017 году.

Рост объемов продаж в ООО мясокомбинат «Звениговский», стал фактором увеличения затрат, а как следствие и роста себестоимости продаж. Данный показатель в 2017 году относительно 2016 года снизился на 60375 тыс.руб. или на 0,8%, а в 2018 году увеличился на 1106194 тыс.руб. или на 14,7% относительно 2017 года.

Затраты на 1 руб. реализованной продукции снизилась в 2017 году на 0,08 руб. или на 8,4% к 2016 году, а в 2018 году увеличилась на 0,01 руб. или на 1,2%.

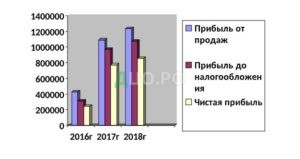

Основными показателями, характеризующими эффективность предприятия, являются показатели его прибыли и рентабельности. В компании величина прибыли от продаж, прибыли до налогообложения и чистой прибыли на протяжении анализируемого периода имеет положительную динамику, что наглядно видно на графике.

Рисунок 2- Динамика показателей прибыли ООО мясокомбинат «Звениговский» за 2016-2018г.г.

Прибыль от продаж увеличилась в 2017 году на 663265 тыс. руб. или на 155,3% по сравнению с 2016 годом, в 2018 году на 143948 тыс. руб. или на 13,2% по сравнению с 2017 годом.

Прибыль до налогообложения также увеличилась в 2017 году на 660628 тыс. руб. или на 211,2% по сравнению с 2016 годом, в 2018 году на 103698 тыс. руб. или на 10,6% по сравнению с 2017 годом.

Чистая прибыль увеличилась в 2017 году на 530080 тыс. руб. или на 218,2% по сравнению с 2016 годом, в 2018 году на 81241 тыс. руб. или 10,5% в сравнении с 2017 годом.

Уровень рентабельности продаж, рассчитанный как отношение прибыли от продаж к выручке, в 2017 году относительно 2016 года увеличился на 137,6%, а рентабельность продукции увеличилась на 157,5%. В 2018 году эффективность деятельности компании уменьшилась, о чем свидетельствует уменьшения уровня рентабельности продаж на 1,1% и рентабельности продукции на 1,3%.

Таким образом, ООО мясокомбинат «Звениговский» является прибыльной и рентабельной компанией, имеющей высокие перспективы развития. Оценка эффективности деятельности анализируемого предприятия, позволила определить его высокий потенциал в области реализации товаров.

3.2 Анализ финансовых результатов ООО мясокомбинат «Звениговский»

Основные средства (ОС) — это материальные активы, которые обладают следующими свойствами:

- участвуют в производственном процессе, сохраняя свою натуральную форму;

- ожидаемый срок полезного использования (эксплуатации) — более одного года.

Анализ основных средств (фондов) организации проводят по следующим направлениям:

— анализ изменения величины (динамики) и структуры основных средств;

— анализ состояния и движения основных средств;

— анализ эффективности использования основных средств.

Проанализируем основные фонды производственного организации мясокомбинат «Звениговский», которое выпускает спецтехнику.

Анализ динамики и структуры основных средств ООО мясокомбинат «Звениговский» показан в табл. 14.

Таблица 14 — Динамика и структура основных средств ООО мясокомбинат «Звениговский» за 2016г

| Основные средства | На начало года | Поступило | Выбыло | На конец года | Темп роста;% | ||

| тыс.руб | удел.вес, % | тыс.руб. | удел.вес,% | ||||

| Здания, сооружения и передаточные усройства | 1001708 | 62,14 | 155757 | — | 1157465 | 62,1 | 115,5 |

| Машины и оборудование | 550400 | 34,12 | 84319 | 2897 | 631822 | 33,9 | 114,8 |

| Транспортные средства | 8256 | 0,5 | — | 165 | 8091 | 0,44 | 98 |

| Производственный и хозяйственный инвентарь | 577 | 0,04 | — | — | 577 | 0,04 | 100 |

| Прочие | 52006 | 3,2 | 13777 | — | 65783 | 3,52 | 126,5 |

| Итого | 1612947 | 100 | 253853 | 3062 | 1863738 | 100 | 115,5 |

В соответствии с проведенным анализом в таблице 14 наибольший удельный вес в структуре основных средств занимают здания. Концу года их удельный вес составил 62,1%. Увеличилась величина машин и оборудований на 14,8%. Но наряду с этим уменьшилась численность транспортных средств. Концу года по сравнению с начало года их величина уменьшилась на 165 тыс.руб. и составила 8091 тыс.руб.

Величина производственного и хозяйственного инвентаря остался прежним. В итоге величина всех основных средств за 2016г. увеличилась на 15,5%.

Таблица 15 — Динамика и структура основных средств ООО мясокомбинат «Звениговский» за 2017г

| Основные средства | На начало года | Поступило | Выбыло | На конец года | Темп роста;% | ||

| тыс.руб | удел.вес, % | тыс.руб. | удел.вес, % | ||||

| Здания, сооружения и передаточные усройства | 1157465 | 62,1 | 279615 | — | 1437080 | 61,71 | 124,2 |

| Машины и оборудование | 631822 | 33,9 | 176413 | 658 | 807577 | 34,7 | 127,8 |

| Транспортные средства | 8091 | 0,44 | 201 | 153 | 8139 | 0,35 | 100,6 |

| Производственный и хозяйственный инвентарь | 577 | 0,04 | — | — | 577 | 0,04 | 100 |

| Прочие | 65783 | 3,52 | 7850 | — | 73633 | 3,2 | 111,9 |

| Итого | 1863738 | 100 | 464079 | 811 | 2327006 | 100 | 124,9 |

Как видно из данной таблицы 15, за отчетный период стоимость основных средств предприятия увеличилась на 463268 тыс.руб., или на 24,9%. В первую очередь прирост обеспечен за счет увеличения стоимости машин и оборудования. В отчетном периоде прирост по этой группе основных средств составил 175755 тыс.руб., или на 27,8%. Также выросла стоимость транспортных средств на 0,6%. В то же время произошло увеличение стоимости здани1 и сооружений на 24,2%. Производственный и хозяйственный инвентарь остался без изменения.

Таблица 16 — Динамика и структура основных средств ООО мясокомбинат «Звениговский» за 2018г

| Основные средства | На начало года | Поступило | Выбыло | На конец года | Темп роста;% | ||

| тыс.руб | удел.вес, % | тыс.руб. | удел.вес, % | ||||

| Здания,сооружения и передаточные усройства | 1437080 | 61,71 | 199651 | 34280 | 1602451 | 58,61 | 111,5 |

Продолжение таблицы 16

| Машины и оборудование | 807577 | 34,7 | 235971 | 3325 | 1040223 | 38,04 | 128,8 |

| Транспортные средства | 8139 | 0,35 | 2363 | 325 | 10177 | 0,31 | 125 |

| Производственный и хозяйственный инвентарь | 577 | 0,04 | — | — | 577 | 0,04 | 100 |

| Прочие | 73633 | 3,2 | 6956 | — | 80589 | 3 | 109,4 |

| Итого | 2327006 | 100 | 444941 | 37930 | 2734017 | 100 | 117,5 |

Основную долю в составе ОС предприятии занимают здания, сооружения, машины и оборудование — более 96% всех основных фондов. За отчетный период в составе основных средств предприятия увеличилась доля машин и оборудования — с 34,7 до 38,04% и сократилась доля здания и сооружения — с 61,71 до 58,61%. Доля остальных основных средств осталась практически неизменной.

Рисунок 3– Динамика и структура основных средств ООО мясокомбинат «Звениговский» за 2016-2018г.г.

Проанализировав динамику и структуру основных средств ООО мясокомбинат «Звениговский» (таблица 14,15,16, рисунки 3), можно сделать вывод о том, что большую их часть занимают здания, на начало 2016 года они составили 1001708 тыс.руб. или 62,14%, на конец 2018 года – 1602451 тыс.руб. или 58,61%, а также машины и оборудования, на начало 2016 года 550400 тыс.руб. или 34,12%, а на конец 2018 года 1040223 тыс.руб. или 38,04%.

2) Анализ состояния и движения основных средств предприятия характеризуют следующие показатели:

- коэффициент обновления;

- коэффициент выбытия;

- коэффициент износа;

- коэффициент годности.

Коэффициент обновления (Кобн) показывает долю вновь поступивших основных средств в общей сумме основных средств и рассчитывается по формуле:

где Фвв — стоимость введенных основных средств за отчетный период;

Ф2 — стоимость основных средств на конец отчетного периода.

Коэффициент выбытия (Квыб) показывает долю выбывших основных средств вследствие списания, продажи и по другим основаниям в общей сумме основных средств:

где Фвыб — стоимость выбывших основных средств за отчетный период;

Фпер — стоимость основных средств на начало отчетного периода.

Коэффициент годности основных средств (Кг) показывает долю годных к использованию основных средств в их общем объеме:

(30)

где Ки — стоимость износа основных средств.

Считается нормальным, если данный коэффициент больше 0,5.

Коэффициент износа основных средств (Ки) показывает долю изношенных основных средств в их общем объеме. Положительным считается значение меньше 0,5. Формула расчета:

где А – амортизация основных средств.

Анализ состояния и движения основных средств ООО мясокомбинат «Звениговский» представлен в табл. 17.

Таблица 17 — Анализ состояния и движения основных средств организации

| Показатели | 2016г | 2017г | 2018г | Абсолютное отклонение | |

| 2017/ 2016 | 2018/ 2017 | ||||

| Основные средства на начало года | 1612947 | 1863738 | 2327006 | 250791 | 463268 |

| Поступили за год | 253853 | 464079 | 444941 | 210226 | -19138 |

| Выбыло за год | 3062 | 811 | 37930 | -2251 | 37119 |

| Основные средства на конец года | 1863738 | 2327006 | 2734017 | 463268 | 407011 |

| Сумма износа | 391906 | 511749 | 653776 | 119843 | 142027 |

| Годовой прирост | 250791 | 463268 | 407011 | 212477 | -56257 |

| Коэффициент обновления | 0,14 | 0,2 | 0,16 | 0,06 | -0,04 |

| Коэффициент выбытия | 0,001 | 0,0004 | 0,02 | -0,0006 | 0,0196 |

| Коэффициент износа | 0,24 | 0,27 | 0,28 | 0,03 | 0,01 |

| Коэффициент годности | 0,76 | 0,73 | 0,72 | -0,03 | -0,01 |

Анализируя показатели таблицы 17, можно сделать вывод, что в результате коэффициент выбытия основных средств ниже, чем коэффициент обновления, следовательно, основные средства обновляются. Коэффициент износа в 2017г. по сравнению с 2016г. увеличилась на 0,03%, а в 2018г. по сравнению с 2017г. на 0,01%, а коэффициент годности в 2017г. по сравнению с 2016г. уменьшилась на 0,03%, а в 2018г. по сравнению с 2017г. на 0,01%.

Для анализа эффективности использования основных средств рассчитывают следующие показатели:

- фондоотдачу (Фо);

- фондоемкость (Фе);

- фондовооруженность труда (Фв).

Фондоотдача — обобщающий показатель, характеризующий уровень эффективности использования основных фондов предприятия. В наиболее общем виде показатель фондоотдачи отражает количество продукции, производимой на 1 руб. основных фондов. Формула расчета:

где ТП(Д) – объем товарно-реализованной продукции (доходы предприятия);

Фср — среднегодовая стоимость основных производственных фондов.

Фондоемкость — величина, обратная фондоотдаче. Показатель характеризует стоимость основных производственных фондов, приходящуюся на 1 руб. продукции. Фондоемкость продукции можно рассчитать следующим образом:

Фондовооруженность труда — показатель, отражающий эффективность использования производственных фондов предприятия, степень обеспеченности персонала основными средствами производства:

где– среднесписочная численность работников.

Расчет коэффициентов, отражающих эффективность использования основных средств, приведен в таблице 18.

Таблица 18 — Эффективность использования основных фондов за 2017- 2018г

| Показатели | 2017г | 2018г | Абсолютное отклонение | Темп роста, % |

| Выпуск продукция, тыс.руб. | 8626175 | 9876317 | 1250142 | 114,5 |

| Прибыль, тыс.руб. | 773039 | 854280 | 81241 | 110,5 |

| Среднесписочная численность работников | 2098 | 2251 | 153 | 107,3 |

| Среднегодовая стоимость: — ОПФ, тыс.руб. — активной части ОПФ | 3027241 1876005 | 3694014 2238305 | 666773 362300 | 122 119,3 |

| Доля активной части ОПФ, % | 0,62 | 0,61 | -0,01 | 98,4 |

| Годовая сумма начисленной амортизации, тыс.руб | 511749 | 653776 | 142027 | 127,7 |

| Фондоотдача: — ОПФ, руб. — активной части, руб. | 2,85 4,61 | 2,67 4,41 | -0,18 -0,2 | 96,6 95,6 |

| Фондоемкость продукции, руб. | 0,19 | 0,2 | 0,01 | 105,3 |

| Амортизациоемкость продукции, руб. | 0,06 | 0,07 | 0,01 | 116,7 |

| Удельный вес активной части ОПФ | 0,62 | 0,61 | -0,01 | 98,4 |

| Рентабельность ОПФ, % | 0,26 | 0,23 | -0,03 | 88,5 |

| Фондовооруженность, % | 1442,9 | 1641,1 | 198,2 | 113,7 |

Коэффициент фондоотдачи показывает сумму реализуемой продукции на 1 руб. среднегодовой стоимости ОС. Если в 2017г. на 1 руб. ОС было реализовано продукции на 2,85 руб., то в 2018г уменьшилась а 0,18 руб. и составило 2,67 руб.

Коэффициент фондоемкости является показателем, обратным коэффициенту фондоотдачи и показывает стоимость ОС, приходящуюся на единицу выручки. Так, в 2017г., чтобы получить 1 руб. выручки надо было использовать 0,19 руб. ОС, а в 2018г. – 0,2 руб. Следовательно, фондоемкость выросла и для получения 1 руб. выручки с каждым годом необходимо использовать все большие объемы ОС.

Рентабельность ОПФ в 2017г. составила 0,26 руб., а в 2018г. показатель составил 0,23 руб., следовательно, за год рентабельность ОПФ уменьшилась на 0,03 руб.

Итак, с одной стороны происходит рост фондовооруженности , но при этом сложились устойчивые тенденции снижения фондоотдачи и рост фодноемкости. Также по итогам 2018г. произошло и снижение рентабельности ОПФ и рост срока их окупаемости.

Таким образом, по итогам 2016 — 2018гг. происходит рост фондовооруженности, но при этом сложились устойчивые тенденции снижения фондоотдачи и роста фондоемкости. Также по итогам 2018г. произошло снижения рентабельности ОПФ и рост срока их окупаемости.

По совокупности всех направлений анализа, несмотря на наличие положительных факторов в развитии основных средств, представляется обоснованным вывод, что коэффициент износа представляет собой малую величину (0,24 в 2016г., 0,27 в 2017г. и 0,28 в 2018г.). Его снижение также указывает на позитивные изменения в деятельности предприятия, как и увеличение годности. Коэффициент обновления по итогам 2018г. значительно превышает коэффициент выбытия, что является подтверждением положительной динамики работы предприятия.

3.3 Мероприятия по улучшению эффективности основных средств ООО мясокомбинат «Звениговский»

В современных условиях переоценить значение эффективного использования основных средств довольно трудно. Решение этой задачи на макроэкономическом уровне для организации означает увеличение оборотов, повышение отдачи созданного торгово-технологического потенциала и более полное удовлетворение потребностей населения, улучшение баланса оборудования в стране, снижение издержек обращения, рост рентабельности хозяйственной деятельности и накоплений собственных ресурсов предприятий.

Более полное использование основных средств приводит к уменьшению потребностей во вводе новых мощностей при изменении оборота торговли, а следовательно, к лучшему использованию прибыли организации (увеличению доли отчислений от прибыли в виде накоплений, направлению большей части на механизацию и автоматизацию торгово-технологических процессов и т. п.).

Улучшение использования основных средств организации означает также ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных средств.

Успешное функционирование основных средств зависит от того, насколько полно реализуются экстенсивные и интенсивные факторы улучшения их использования.

Экстенсивное улучшение использования основных средств предполагает, что, с одной стороны, будет увеличено время работы действующего торгово-технологического оборудования в календарный период, а с другой, — повышен удельный вес действующего оборудования в составе всего оборудования, имеющегося на организации.

Важнейшими направлениями увеличения времени работы торгово-технологического оборудования является сокращение и ликвидация внутрисменных простоев оборудования путем: повышения качества ремонтного обслуживания оборудования, своевременного обеспечения торгово-технологического процесса рабочей силой и пр.

Важным путем повышения эффективности использования основных средств организации является уменьшение количества излишнего оборудования и быстрое вовлечение в хозяйственный процесс неустановленного оборудования. Омертвение большого количества средств труда снижает возможность прироста оборота, ведет к прямым потерям основных средств вследствие их физического износа, так как после длительного хранения оборудование часто приводит в негодность. А эти факторы являются чрезвычайно актуальными для организации.

Интенсивное улучшение использования основных средств предполагает повышение степени загрузки оборудования в единицу времени. Повышение интенсивной загрузки оборудования может быть достигнуто при модернизации действующих машин и механизмов, установлении оптимального режима их работы. Работа при оптимальном режиме торгово-технологического процесса обеспечивает увеличение оборота оптовой торговли без изменения состава основных средств, без роста численности работающих и при снижении расхода прочих ресурсов на рубль оборота.

Интенсивность использования основных средств повышается также путем технического совершенствования орудий труда, путем ликвидации «узких мест» в хозяйственном процессе, сокращения сроков достижения проектной производительности техники, повышения квалификации и профессионального мастерства персонала.

Существенным направлением повышения эффективности использования основных средств является совершенствование их структуры. Поскольку увеличение оборота торговли достигается преимущественно за счет активной части основных средств, то важно повышать их долю в общей стоимости основных средств. Увеличение основных средств, не участвующих напрямую в торгово-технологическом процессе и не обслуживающих его, ведет к росту фондоемкости, так как непосредственного увеличения оборота торговли при этом не происходит.

Но без пропорционального развития пассивной части основных средств организация не может функционировать с полной отдачей, поэтому установление оптимальной структуры основных средств на организации — важнейшее направление улучшения их использования.

Крупный резерв повышения фондоотдачи — быстрое освоение вновь вводимых мощностей. С этой целью капитальные вложения должны выделяться под запланированный прирост оборота торговли с учетом мер по улучшению использования действующих мощностей, а также их технического перевооружения и реконструкции.

Исходя из этого, следует опережающими темпами проводить реконструкцию торгово-технологического процесса, создавать условия для интенсивных инвестиций, выдерживать курс на динамичную структурную перестройку, быстро заменяя отжившие технологии новыми, конкурентоспособными, гибкими, высокоавтоматизированными

Помимо общих рекомендаций по повышению эффективности использования основных средств, необходимо дать и некоторые более конкретные, непосредственно вытекающие из результатов анализа и изучения хозяйственной деятельности ООО мясокомбинат «Звениговский».

Так, движение основных средств в ООО мясокомбинат «Звениговский» следует и в дальнейшем оформлять в соответствии с Унифицированными формами первичной учетной документации, утвержденными Госкомстата России, поскольку информация, содержащаяся в данных документах, существенно влияет на качество проводимого анализа и на достоверность бухгалтерского учета в целом.

Следует также своевременно обновлять состав объектов основных средств для того, чтобы способствовать сохранности качества реализуемых товаров, что даст возможность увеличить оборот торговли и повысить рентабельность ООО мясокомбинат «Звениговский», например, с этой целью руководителю необходимо посещать различные промышленные и технологические выставки, для того, чтобы быть в курсе новинок на рынке.

Также рекомендуется своевременная замена устаревшего оборудования и ликвидация полностью изношенного. При этом, особое внимание следует обратить на слово «своевременная», так как от того, во время ли обновилось оборудование, во многом зависит успешная деятельность предприятия.

Кроме того, следует вести работу по оптимизации сроков службы основных средств, что необходимо для перспективного планирования капитальных вложений, составления перспективных балансов оборудования и пр.

В этом случае число капитальных ремонтов в ООО мясокомбинат «Звениговский» должно быть таковым, чтобы затраты на них с учетом некоторого падения производительности основных средств и эффективности хозяйственной деятельности не превышали значительно в конечном итоге эффективности использования новых основных средств. Результатом обновления оборудования является увеличение его экстенсивного и интенсивного использования. И то и другое, в конечном счете, приводит к увеличению предприятием оборота торговли.

Необходимо при принятии решений об обновлении объектов основных средств путем их финансирования по лизинговой схеме, детально оценивать преимущества и недостатки последней путем сравнительного анализа покупки основных средств в кредит и по лизинговой схеме по специальным методикам.

Следует осуществлять прогнозирование, как общей величины основных средств, так и их структуры. В связи с этим, предприятию следует разработать базовые экономические модели, по которым можно вести необходимые расчеты. Решение поставленных задач можно порекомендовать путем полной автоматизации аналитических работ с использованием специальных прикладных программ. Принятие во внимание данных рекомендаций позволяет повысить эффективность использования основных средств в ООО мясокомбинат «Звениговский».

Заключение

Современные условия требуют от организаций рационального использования имеющихся ресурсов и поиска резервов повышения эффективности функционирования. В этой связи необходимо оценивать собственный потенциал и с максимальной выгодой использовать возможности, предоставляемые внешней средой. Это требует тщательной аналитической работы, позволяющей не только выявить, но и грамотно реализовать как внутренний потенциал, так возникшие возможности внешней среды, с целью повышения результатов функционирования.

В выпускной квалификационной работе были исследованы вопросы бухгалтерского учета и анализа использования основных средств на производственном организации ООО мясокомбинат «Звениговский».

Для этого была изучена нормативная база по учету основных средств на предприятии.

Проработан значительный объем специальной литературы по исследуемой тематике.

Изучены теоретические аспекты учета и анализа основных средств:

─ понятие, классификация и оценка основных средств;

─ аналитический и синтетический учет основных средств;

─ цель, задачи и методика анализа использования основных средств.

Состоялось практическое ознакомление с деятельностью объекта исследования, приобретен опыт работы с первичной документацией, учетными регистрами бухгалтерского учета и бухгалтерской отчетностью предприятия.

Рассмотрев различные подходы авторов к определению понятия основных средств, можно сделать вывод, что основные средства — это средства, которые участвуют в хозяйственной деятельности продолжительное время и изнашиваются постепенно, принимаются к бухгалтерскому учёту по первоначальной стоимости, а в балансе отражаются по остаточной стоимости. К объектам основных средств относится имущество, которое предназначено для использования в течение длительного периода времени более 12 месяцев и по стоимости свыше 40 000 рублей.

Основные средства участвуют в процессе производства длительное время, обслуживают большое число производственных циклов и, постепенно изнашиваясь в производственном процессе, частями переносят свою стоимость на изготовляемую продукцию, сохраняя при этом натуральную форму. Эта особенность основных средств делает необходимым их максимально эффективное использование.

Во второй главе работы рассмотрены особенности бухгалтерского учета основных средств. В целом можно сказать, что бухгалтерский учет в ООО мясокомбинат «Звениговский» ведется грамотно и соответствует требованиям законодательства. Применяемые методы ведения учета также соответствуют законодательству и нормативным актам Российской Федерации. Принципы и методы ведения бухгалтерского учета закреплены в Учетной политике. Учет основных средств ведется в соответствии с ПБУ 6/01.

Все хозяйственные операции, проводимые организацией, согласно Федеральному Закону от 06декабря 2011 года №402-ФЗ «О бухгалтерском учете», оформляются оправдательными документами.

Для обеспечения эффективного управления бухгалтерской документацией, на предприятии создается график документооборота.

При подготовке бухгалтерской отчётности руководство предприятия исходило из допущения, что организация будет продолжать свою деятельность в ближайшем будущем, и у нее отсутствуют намерение и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке.

Все операции по движению основных средств оформляются актами, которые заполняются комиссией. В дипломной работе перечислены все варианты поступления и выбытия основных средств на предприятии, а также приведены примеры возможных бухгалтерских записей.

Синтетический учет основных средств ведется на активном счете 01. По дебету этого счета отражается принятие на баланс основных средств по первоначальной стоимости, а также увеличение стоимости (дооценка). По кредиту счета 01 отражается выбытие объектов по первоначальной стоимости, а также ее уменьшение (уценка, частичная ликвидация). Сальдо по счету означает первоначальную стоимость числящихся на балансе основных средств.

Аналитический учет ведется по классификационным видам в разрезе инвентарных объектов. Инвентарному объекту присваивается инвентарный номер для обеспечения контроля за его сохранностью.

Начисление амортизации по основным средствам для целей бухгалтерского учета осуществляется линейным способом, то есть по первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

В случае выбытия основных средств по окончании отчетного периода определяют разность между дебетовым и кредитовым оборотом по каждому субсчету счета 91 «Прочие доходы и расходы» и списывают ее на счет 99 «Прибыли и убытки», выявляя, таким образом, финансовый результат от выбытия основных средств. Ежегодно перед составлением бухгалтерской отчетности на предприятии проводится инвентаризация основных средств.

В третей части данной работы был рассмотрен анализ использования основных средств на конкретном предприятии. Анализ использования основных средств был произведен за три года – 2016г., 2017г., 2018г. Главным показателем использования основных средств является показатель фондоотдачи. Так, показатель фондоотдачи в 2016 году составил 3,15, а в 2018 составил 2,67. Выпуск продукции в анализируемом году вырос за счет увеличения количества оборудования и за счет увеличение среднегодовой выработки 1-го работника.

В результате движения основных средств, изменилась их структура. За 2016 – 2018 года увеличился удельный вес машин и оборудования с 33,9% до 38,04%. Удельный вес транспортных средств, а также производственного и хозяйственного инвентаря не изменился. Удельный вес здания и сооружения снизился с 62,14% до58,61%.

В целом по ООО мясокомбинат «Звениговский» коэффициенты обновления выше коэффициентов выбытие 0,16% и 0,02% . Это говорит о том, что предприятие наращивает свои производственные мощности.

В ходе работы поставленная цель – «анализ эффективности использования основных средств ООО мясокомбинат «Звениговский» и разработка рекомендаций по повышению эффективности их использования» была достигнута и поставленные задачи, вытекающие из цели, были решены путем изучения и анализа учебной литературы и других различных источников.

В заключение хотелось отметить, имея ясное представление о роли основных средств в производственном процессе, факторах, влияющих на использование основных средств, можно выявить методы, направления, при помощи которых повышается эффективность использования основных средств, что влечёт за собой увеличение прибыли предприятия.

Список использованных источников

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (последняя редакция).

- Налоговый кодекс (НК РФ) 2019 г.

- Новая редакция ГК РФ с изменениями на 2019 г.

- Консультант плюс: Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01″ (Зарегистрировано в Минюсте РФ 28.04.2001 N 2689) [электронный ресурс]: Приказ Минфина РФ от 30.03.2001 N 26н (ред. от 24.12.2010) // Консультант Плюс: надёжная правовая поддержка .URL: https://www.consultant.ru/document (дата обращения 23.05.2017).

- Консультант Плюс: Об утверждении Методических указаний по бухгалтерскому учету основных средств [электронный ресурс]: Приказ Минфина РФ от 13.10.2003 г. N 91н (ред. от 24 декабря 2010 г. N 186н)// Консультант Плюс: справочная правовая система. URL: http://base.consultant .ru (дата обращения: 24.05.2017).

- Консультант Плюс: Об утверждении унифицированных форм первичной учетной документации по учету основных средств [электронный ресурс]: Постановление Госкомстата РФ от 21.01.2003 № 7 // Консультант Плюс: надёжная правовая поддержка. URL:https://www. consultant.ru/document дата обращения:29.05.2017).

- Консультант Плюс: О бухгалтерском учете [электронный ресурс]: федер. Закон РФ 06.12.2011 г. № 402-ФЗ (ред. от 04.11.2014г N 344- ФЗ)// Консультант Плюс: справочная правовая система. URL:http//base.consultant.ru (дата обращения: 16.05.2017).

- Консультант плюс: Федеральный закон от 31.07.1998 №146 (с изм. доп., вступ. в силу с 05.05.2016). [электронный ресурс]: Налоговый кодекс Российской Федерации: / URL:http://base.consultant.ru (дата обращения: 13.05.2017).

- Консультант Плюс: Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению [электронный ресурс]: Приказ Минфина РФ от 31.11.2000 г. № 106 94н (ред. от 08.11.2010 г. № 142н)// Консультант Плюс: справочная правовая система.URL:http://base.consultant.ru (дата обращения:17.04.2017).

- Приказ Минфина России от 30.03.2001 г. № 26н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01″ (Зарегистрировано в Минюсте России 28.04.2001 N 2689).

- Приказ Минфина РФ от 13.10.2003 г. № 91н (ред. от 24.12.2010) «Об утверждении Методических указаний по бухгалтерскому учету основных средств» (Зарегистрировано в Минюсте РФ 21.11.2003 N 5252).

- Алисенов А.С. Бухгалтерский финансовый учет: учебник и практикум для СПО – Москва.: Учебник СПО, 2016 г.

- Агеева О.А., Шахматова Л.С. Бухгалтерский учет: учебник и практикум для СПО – Москва – Юрайт — 2016 г.

- Акулич, В.В. Анализ эффективности деятельности организации / В. В. Акулич // Справочник экономиста. — 2017. — №10 (16). — С. 46 — 50.

- Амирбекова, Ш.Т. Учет основных средств в современных условиях / Ш.Т. Амирбекова // Совершенствование учета, анализа и контроля как механизмов информационного обеспечения устойчивого развития экономики. 2018. № 2. С. 38-41.

- Андросов, А.М. Бухгалтерский учет и отчетность в России: учебное пособие / А.М. Андросов. — Москва: МЕНАТЕПИНФОРМ, 2017. — 357 с.

- Астринский, Д. Проблемы воспроизводства основных фондов / Д. Астринский, В. Наноян // Экономист. — 2016. — №6. — С.35-38.

- Бабаев, Ю.А. Теория бухгалтерского учета: учебное пособие 2-е изд., перераб. И доп. / Ю. А. Бабаев — Москва: ЮНИТИ — ДАНА, 2016. — 304с.

- Бакаев А.С., Шнейдерман Л.З. Бухгалтерский учет Теория и практика [Текст]: учеб. пособие для вузов /А.С. Бакаев, Л.З. Шнейдерман — М.: Книжный мир, 2016. — 523с.

- Белов А.А. Бухгалтерский учет Теория и практика [Текст]: учеб. пособие для вузов / А.А. Белов, А.Н. Белов.- М.: Книжный мир, 2017.-747с.

- Безруких П.С. Бухгалтерский (финансовый) учет Теория и практика [Текст]: учеб. пособие для вузов / П.С. Безруких- М.: Книжный мир, 2018.-647с.

- Богаченко, В.М. Бухгалтерский учет: Практикум: Учебное пособие / В.М. Богаченко, Н.А. Кириллова. — Рн/Д: Феникс, 2017. — 398 c.

- Богаченко, В.М. Бухгалтерский учет: Учебник / В.М. Богаченко, Н.А. Кириллова. — Рн/Д: Феникс, 2017. — 510 c.

- Бреславцева, Н.А. Бухгалтерский учет: Учебное пособие / Н.А. Бреславцева, Н.В. Михайлова, О.Н. Гончаренко. — Рн/Д: Феникс, 2016. — 318 c.

- Брызгалин А.В. Схемы бухгалтерских проводок типовых хозяйственных операций [Текст]. – М.: Налоги и финансовое право, 2016. – 158 с.

- Васильева, Д.О. Повышение эффективности использования основных средств предприятия / Д.О. Васильева // В сборнике: Финансы и страхование Сборник статей научно-практического семинара. 2017. С. 12-14.

- Васильева Л.С. Финансовый анализ: учебник/ Л.С. Васильева, М.В. Петровская – М.: КНОРУС, 2016. — 544 с.

- Волков, Н.Г. Бухгалтерский учет и отчетность на предприятии: учебник. / Н. Г. Волков — Москва: Дело и право, 2016. — 415 с.

- Воронченко Т. В. Бухгалтерский учет [Текст]. Учебник / Т.В. Воронченко. – М.: Высшая школа, 2017. – 712 с.

- Гарифуллина, А. А. Различные подходы к определению понятий «основные средства», их «оценка» и «амортизация»/ А.А. Гарифулина // Молодой ученый. — 2018. — №7. — С. 324-327.

- Герасимов Б.И. Комплексный экономический анализ финансовохозяйственной деятельности организации. / Б.И. Герасимов, Т.Н. Коновалова, С.П. Спиридонов, Н.И. Саталкина. – Тамбов: ТГТУ, 2016. – 157 с.

- Гетьман В.Г. Бухгалтерский финансовый учет[Текст]: учебник / под ред. В.Г. Гетьмана–М.: «Дашков и К»,2017. -496 с.

- Дмитриева И.М., Бухгалтерский финансовый учет: учебник – Москва – Юрайт, 2017 г.

- Дмитриева, И.М. Бухгалтерский учет и аудит: Учебное пособие для бакалавров / И.М. Дмитриева. — М.: Юрайт, 2017. — 306 c.

- Дюрягина, Н.А. Модернизация основных средств: особенности бухгалтерского учета / Н.А. Дюрягина // В сборнике: Внедрение результатов инновационных разработок: проблемы и перспективы Сборник статей Международной научно-практической конференции. Ответственный редактор Сукиасян Асатур Альбертович. 2017. С. 53-56.

- Ерофеева, В.А. Бухгалтерский учет: краткий курс лекций / В.А. Ерофеева, О.В. Тимофеева. — М.: Юрайт, ИД Юрайт, 2016. — 137 c.

- Есимкулова, З. Б. Учет и оценка основных средств / З.Б. Есимукова// Актуальные вопросы экономических наук: материалы II Междунар. науч. конф. (г. Уфа, апрель 2013 г.). — Уфа: Лето, 2018. — С. 59-62.

- Захарьин В.Р., Налоги и налогообложение: учебник – М.: ИД «ФОРУМ» — ИНФРА, М.: 2016 г.

- Зонова, А.В. Бухгалтерский учет и аудит: Учебник / А.В. Зонова, С.В. Банк, И.Н. Бачуринская. — М.: Рид Групп, 2016. — 480 c.

- Камышанов П.И. Бухгалтерский финансовый учет [Текст]: учеб. учебник / П.И. Камышанов, А.П. Камышанов-. — М.: Омега-Л, 2016.- 652с.

- Касьянова, Г.Ю. Бухгалтерский учет: просто о сложном: Самоучитель по формуле «три в одном»: бухучет + налоги + документооборот / Г.Ю. Касьянова. — М.: АБАК, 2017. — 728 c.

- Кирикова, И.А. Понятие и сущность учета основных средств / И.А. Кирилова // В сборнике: Развитие информационного обеспечения предпринимательской деятельности Межвузовский сборник трудов. Саратов, 2017. С. 26-31.

- Кирьянова, З.В. Теория бухгалтерского учета: учебник. / З. Ви. Кирьянова — Москва: ФиС, 2017. — 364 с.

- Когденко В.Г. Экономический анализ / В.Г. Когденко. — М.: ЮНИТИ, 2016. — 392 c.

- Кондраков, Н.П. Бухгалтерский учет (финансовый и управленческий): Учебник/Кондраков Н. П., 5 -е изд., перераб. и доп. -М.: НИЦ ИНФРА -М, 2016. -584 с.

- Кондраков, Н.П. Бухгалтерский учет в схемах и таблицах / Н.П. Кондраков, И.Н. Кондраков. — М.: Проспект, 2016. — 280 c.

- Кукаева, А.О. Бухгалтерский и налоговый учет основных средств / А.О. Кукаева // Новая наука: Теоретический и практический взгляд. 2016. № 117-1. С. 78-81.

- Кулиш, Н.В. Актуальные вопросы бухгалтерского учета основных средств в современных условиях / Н.В. Кулиш // NovaInfo.Ru. 2016. Т. 3. № 58. С. 228-233.

- Кыштымова Е.А., Бухгалтерский учет: сборник задач – М.: ИД «ФОРУМ» — ИНФРА. М 2017 г.

- Леевик Ю.С. Бухгалтерский (финансовый) учет [Текст]: учебное пособие / Ю.С. Леевик.–М.: Питер, 2016. -384 с.

- Малис Н.И., Налогообложение физических лиц: учебное пособие – М.: МАГИСТР ИНФРА-М -2016 г.

- Преображенская В.В., Теория и практика бухгалтерского учета производственных внеоборотных активов (основных средств и нематериальных активов): учебник – М.: МАГИСТР ИНФРА- М,: 2017 г.

- Пятова Е.А. Учет основных средств в соответствии с МСФО // Главбух. – 2015. — № 11. – с. 19 – 21. реконструированным объектам основных средств // Бухгалтерский учет. 2016. – №4. – с. 22–28.

- Рябова М.А., Богданова Н.А. Теория бухгалтерского учёта: учебное пособие. — Ульяновск: УлГТУ, 2016. — 158 с.

- Саввин А.А., Саввина А.А. Аудит налогообложения: учебное пособие – М.: Вузовский учебник, 2016 г.

- Соколова Я.В., Бухгалтерская (финансовая) отчетность- учебник – М.: МАГИСТР ИНФРА-М -2017 г.

- Талалаева Ю.Н. Бухгалтерский и налоговый учет выбытия основных средств // Консультант бухгалтера. -2017. – №7. – с. 23–29.

- Тимофеевa А.В. Отражение продажи основных средств // Финансовая газета. -2016. – №8. – с. 6;

- Титаева А.В. Обложение налогом на имущество жилых помещений // Налоговый вестник. — 2018г. — № 6.- с.53.

- Устилкин А.В. Учет основных средств // Бухгалтер и компьютер, 2017. — № 9. – с. 32-33

- Финогеева Н.А., Заработная плата,: начисление, выплат налогообложение – практическое руководство, М.: ОМЕГА – Л, 2016 г.

- Цифрова Р.-М.В., Казакова Л.В. Переоценка основных средств // Бухгалтерский учет, 2016. — № 2 — с. 61- 66.

- Чеботарева А.Л. Организация списывает основные средства: порядок учета // Главбух. – 2016. – №2. — с. 18–26.

- Чернышева З.Д., ПопковаО.И., Хаупшиева О.С. Бухгалтерская (финансовая) отчетность: учеб, пособие/ автор и соcтавитель и др. – Белгород: Кооперативное образование, 2016 г. – 240с.

- Ширкина Е.А. Учет и аудит движения основных средств // 2016г, — 400 с.

- Янковский К.П., Мухарь И.Ф. Управленческий учет: Учебное пособие. Стандарт третьего поколения. — СПб.: Питер, 2017. — 368 с.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.