или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

Содержание

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Глава 1.Теоретические основы учета затрат и калькулирования нормативной себестоимости

1.1.Сущность, значение и структура управления себестоимостью продукции

1.2. Сущность затрат предприятия

1.3.Классификация и методы калькулирования затрат, формирующих себестоимость продукции

1.4. Нормативный метод калькулирования себестоимости продукции

ГЛАВА 2. ОРГАНИЗАЦИЯ УЧЕТА ЗАТРАТ ОСНОВНОГО ПРОИЗВОДСТВА И КАЛЬКУЛИРОВАНИЯ НОРМАТИВНОЙ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПАО «ИСКРА»

2.1.Организационно-экономическая характеристика хозяйства ПАО «Искра»

2.2. Учет затрат основного производства ПАО «Искра»

2.3.Общая схема затрат и калькулирования нормативной себестоимости зерновых культур в ПАО «Искра»

2.4.Совершенствование учета затрат и калькулирования нормативной себестоимости продукции ПАО «Искра»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Введение

Переход к рыночной экономике в России вызвал большие изменения в сельском хозяйстве и агропромышленном комплексе страны. Существенным изменением подверглись: организационная структура агропромышленного комплекса, система управления, земельные отношения, принципы функционирования экономической системы в целом.

Чтобы обеспечить работоспособность и конкурентоспособность сельскохозяйственных предприятий в условиях рыночных отношений, управленческому персоналу необходимо, прежде всего, уметь реально оценивать хозяйственное состояние, как своего предприятия, так и существующих потенциальных конкурентов. Финансовая и хозяйственная деятельность – это важнейшая характеристика экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы интересы самого предприятия и его партнеров в финансовом и производственном отношении.

Сельское хозяйство в народно – хозяйственном комплексе нашей страны занимает особое место. Хлеб и другие продукты питания были и остаются основным источником обеспечения населения продуктами питания. Важная экономическая задача сельского хозяйства это — надежное обеспечение страны продовольствием и сельскохозяйственным сырьем.

Актуальность данной исследования заключается в том, что в современных условиях стремительными темпами снижается производство сельскохозяйственной продукции, в том числе и в растениеводстве. Важной проблемой остается оценка валового сбора и урожайности зерновых культур с учетом различных мероприятий. Урожайность подвержена колеблемости и зависит это от многих факторов, и в первую очередь от особенностей сельскохозяйственного производства.

Основной целью дипломной работы является изучение теории, практики учета и контроля полных затрат на основе нормативной себестоимости, а так же совершенствование учета затрат и калькулирования нормативной себестоимости продукции ПАО «Искра».

Для достижения вышеуказанной цели, были поставлены следующие задачи:

- рассмотреть сущность, значение и структура управления себестоимостью продукции;

- определить сущность затрат предприятия;

- дать классификацию и определить методы калькулирования затрат, формирующих себестоимость продукции;

- проанализировать нормативный метод калькулирования себестоимости продукции;

- дать организационно-экономическую характеристику хозяйства ПАО «Искра»;

- проанализировать учет затрат основного производства;

- рассмотреть общую схему затрат и калькулирования нормативной себестоимости зерновых культур в ПАО «Искра»;

- выявить резервы снижения нормативной себестоимости зерновых культур ПАО «Искра»;

- разработать пути совершенствования учета затрат ПАО «Искра».

Объектом исследования дипломной работы является ПАО «Искра», на примере которого ведется описание бухгалтерского учета затрат и исчисление нормативной себестоимости продукции растениеводства (зерно).

Предметом исследования являются учетно-аналитические процессы, связанные с бухгалтерским учетом затрат, исчисление нормативной себестоимости продукции растениеводства (зерно).

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ НОРМАТИВНОЙ СЕБЕСТОИМОСТИ

1.1 Сущность, значение и структура управления себестоимостью продукции

Стоимость продукции, работ и услуг является показателем качества, который отражает эффективность производственной хозяйственной и финансовой деятельности организации.[1; С.53]

Себестоимость — это стоимость производственных и финансовых ресурсов, используемых для производства продукции и услуг. Объем данных, используемый для генерирования и вывода должен иметь денежную стоимость, чтобы уменьшить потребление этих ресурсов для экономии.

[2; С.76]Управление себестоимостью на предприятии требует качественного выполнения всех функций управления, в том числе:[3; С.81]

- прогнозирование и планирование;

- организация;

- анализ;

- бухгалтерский учет;

- контроль;

- координация и регулирование.

Реализация функций управления стоимостью в полной мере отражает механизм действия подсистемы управления (субъект управления) на управляемую подсистему — объекта управления. К руководству субъектом в данном случае относятся руководители и менеджеры компаний, отделов, секций. Объекты управления являются центрами ответственности. Предметом контроля являются методологические и организационные вопросы, которые отражают качество функций управления продуктом.

Стоимость рассчитывается по статьям затрат, в зависимости от участия в капитале (основного, оборотного, рабочей силы) в создании продукта. Стоимость факторов расчета используется для определения стоимости некоторых продуктов.

Однородные по своему экономическому содержанию затраты называются экономическими элементами независимо от того, где они расходуются и на какие цели. Все расходы, которые составляют себестоимость продукции, группируются в соответствии с их экономическим содержанием следующих действий:

- материальные затраты (за исключением стоимости многоразового использования отходов);

- затраты труда;

- взносы в фонд социального страхования;

- амортизация основных фондов;

- прочие расходы.

Стоимость производства отражает текущую стоимость производства всех продуктов, и каждый из его компонентов. Это означает, что смета расходов затрат на производство в отношении текущих расходов сгруппированы по элементам. Это делается для того, чтобы: :[4; С.90]

- определить потребность в жизни и работе, воплощенной в производстве планового производства;

- выделить расходы на экономическое содержание;

- установить долю элемента в общих затратах на производство.

Списание затрат на производство производится после реализации готовой продукции. Производитель отправляет готовую продукцию потребителю, который, в свою очередь, платит за заказ. Списание затрат можно сделать двумя способами: :[4; С.90]

- списание производителем идет сразу после того, как товар передан заказчику, независимо от того, заплатил он за него сразу или же чуть позже;

- списание затрат производится только после того, как заказ будет оплачен.

В обоих случаях есть свои преимущества и недостатки. Главным минусом себестоимости является то, что она рассчитывается приближенно, а затраты, связанные с производством и продажами продукции, учитываются не все. В частности, неточно определена доля постоянных затрат, в результате существует неопределенность в оценке прибыли на единицу продукции. Кроме того, не стоит забывать, что не существует точного метода разнообразия косвенных затрат. Стоимость в данный момент не учитывает изменения в издержках за счет накопления налогов для транспортировки продукции и финансирования роста оборотного капитала. До сих пор не решена проблема выделения переменных косвенных затрат, а это влечет за собой изменение оценки эффективности производства и реализации продукции.

Величина затрат зависит от цен на ресурсы, необходимых для производства товаров, а также от технологии, используемой на производстве. Цена приобретения производственных ресурсов не зависит от деятельности самого предприятия, а определяется спросом и предложением на эти ресурсы. Таким образом, для фирмы крайне важен технологический аспект формирования издержек производства. Он определяет, как количество привлекаемых производственных ресурсов, так и качество их использования. Вдобавок предприятие должно использовать способы производства, эффективные не только с технологической точки зрения, но и с экономической и обеспечивающие наименьшие издержки производства.

Следует отметить, что в материальных затратах не учитываются возвратные отходы. Возвратные отходы — это образующиеся в процессе производства остатки сырья, материалов, полуфабрикатов и других материальных ресурсов, которые можно продать или снова использовать в производстве. Часто предприятия находят их учет довольно затруднительным, следовательно, появляется проблема влияния стоимости этих отходов на себестоимость продукции. [5; С.164]

Себестоимость продукции находится в тесной взаимосвязи с такими показателями промышленного производства, как прибыль, рентабельность и цена продукции. Как следствие, снижение себестоимости влечет за собой увеличение объема и нормы прибыли предприятия (фирмы, корпорации), а также позволяет расширить воспроизводство и обуславливает дальнейшее развитие хозяйствующего субъекта. Из этого следует, что для повышения эффективности производства и продаж продукции на предприятии необходимо снижать себестоимость продукции.

Поэтому основополагающим фактором, влияющим на изменение рентабельности и прибыльности предприятия, являются именно уровень себестоимости и ее динамика. Если предприятие за счет более низкой себестоимости имеет значительную маржу при продаже продукции, это означает, что у него имеется большой «запас прочности», значительные резервы повышения конкурентоспособности, роста объема продаж и доли рынка; оно сильнее конкурентов, его позиции устойчивее.

В настоящее время принято уточнять систему показателей себестоимости продукции в соответствии с тремя признаками классификации, которые представлены в таблице 1.

Таблица 1 «Система показателей себестоимости продукции»

| Признак классификации | Система показателей себестоимости |

| По назначению | — проектные; — нормативные; — плановые, прогнозные; — отчетные (фактические за анализируемый период); — фактические (за предыдущий аналогичный период) |

| По отношению к объему продукции, работ, услуг | — себестоимость калькуляционной единицы продукции (10 шт., 100 шт., одной тонны добытого угля; в строительстве — себестоимость одного объекта; в НИИ — себестоимость конкретной научно-исследовательской темы и др.); — себестоимость всего выпуска данного вида продукции (группы однородной продукции); — себестоимость всей выпущенной продукции коммерческой организации за период; — себестоимость всего объема продаж коммерческой организации за период; — себестоимость продаж по отчетному сегменту (операционному, географическому). |

| По полноте учета затрат | — операционная (неполная) себестоимость, определяемая по условно-переменным затратам; — цеховая себестоимость (сумма операционной себестоимости и общепроизводственных расходов); — производственная себестоимость (сумма цеховой себестоимости и общехозяйственных расходов); — полная себестоимость (сумма производственной себестоимости и расходов на продажу). |

Полная себестоимость всей выпущенной (реализованной) продукции — это обобщающий показатель универсального характера. С него и следует начинать анализ. Полная себестоимость продукции представляет собой сумму прямых затрат и относимую на нее долю косвенных затрат. [6; С.120]

При экономическом анализе используется такой относительный показатель, как затраты на 1 рубль стоимости продукции, который можно рассчитать по формуле (1):[7; С.68]

h = ∑ (Qi х Zi) / ∑ (Qi х Pi) (1)

где:

- Qi — количество выпущенной продукции, шт.;

- Zi — себестоимость единицы продукции, руб.;

- Pi — цена единицы продукции, руб.

Не менее важным показателем при анализе себестоимости продукции является коэффициент затрат на 1 рубль выручки от продаж:

Зт = Сп / ВП (2)

где:

- Зт – затраты на 1 рубль реализованной продукции, тыс.руб./тыс.руб.;

- Сп – полная себестоимость реализуемой продукции, тыс.руб.

Цель анализа себестоимости продукции заключается в выявлении возможностей повышения эффективности использования всех видов ресурсов в процессе производства и сбыта продукции.

Процесс управления себестоимостью заключается в последовательной реализации основных функций, находящихся в тесной взаимосвязи друг с другом и направленных на минимизацию и оптимизацию затрат. Основные задачи функций управления себестоимостью приведены в таблице 2.

Таблица 2 «Система задач функций управления себестоимостью»

| Функции управления | Основные задачи |

| Планирование | 1. Разработка системы текущих планов и оперативных бюджетов затрат 2. Определение необходимых производственных ресурсов и их распределение в процессе производства и реализации продукции на основе применения установленных норм и нормативов 3. Составление среднесрочных и долгосрочных прогнозов изменения себестоимости |

| Учет и калькулирование | 1. Оперативное отражение затрат на производство и реализацию продукции. 1. Формирование достоверной и своевременной информации о затратах на производство продукции и себестоимости отдельных видов продукцию 2. Обеспечение контроля за рациональным использованием производственных ресурсов предприятия |

| Анализ | 2. Определение тенденции изменения себестоимости услуг за определенный период на основе сформированной базы исходных данных с помощью методов сравнительного, горизонтального, вертикального анализа 1. Определение влияния факторов на сформировавшийся уровень себестоимости услуг с помощью методов факторного, структурного анализа 2. Выявление, установка резервов по снижению себестоимости и разработка мероприятий по использованию этих резервов |

| Контроль и регулирование | 3. Контроль за соблюдением плановых нормативов и показателей расходования ресурсов 4. Сопоставление фактических показателей себестоимости с плановыми 5. Разработка мероприятий по достижению оптимального уровня себестоимости |

В процессе управления затратами решается множество задач, основными из которых является определение и регулирование базы цен, оценка эффективности производства и предприятия, обеспечение режима экономии и увеличения прибыли путем учета, анализа и контроля затрат.

1.2. Сущность затрат предприятия

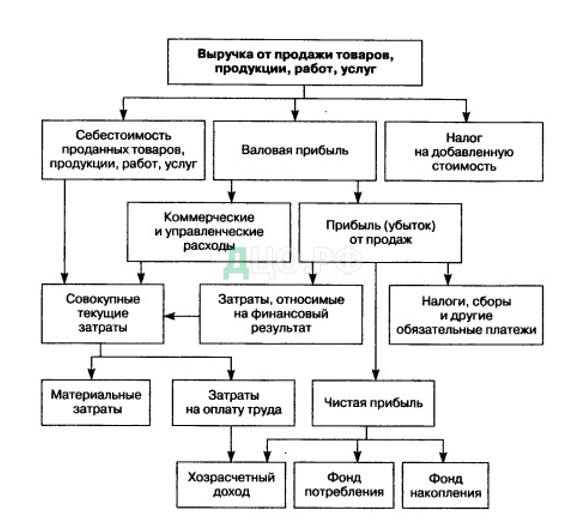

Затраты — важный качественный показатель хозяйственной деятельности предприятия, они находятся в тесной взаимосвязи с другими стоимостными показателями. С одной стороны, их можно рассматривать как результат деятельности, а с другой — как фактор, определяющий конечные финансовые результаты. Взаимосвязь показателей хозяйственной деятельности предприятия и место затрат в этой системе представлены на рисунке 1. [8; С.23]

Согласно Международным стандартам финансовой отчетности, затраты — потребленные в хозяйственной деятельности ресурсы, еще не признанные расходами и отражаемые в балансе на конец года в виде остатков незавершенного производства, готовой продукции, товаров отгруженных и т.д. [9; С.67]

Отличие между себестоимостью и затратами — завершенность процессов производства и обращения. Так, затраты имеют отношение к этим процессам вообще независимо от их завершенности и характера связи с производством и реализацией продукции, себестоимость же означает завершенность этих процессов.

Понятие «издержки» основывается на факте редкости ресурсов и возможности их альтернативного использования. Отличием между категориями «издержки» и «текущие затраты» служит наличие остаточных и стартовых издержек, что говорит о том, что если текущие затраты всегда связаны с расходами, то издержки могут возникать без расходов. Часть издержек включается в себестоимость продукции, а оставшиеся — покрываются за счет других источников.

Издержки — это реальные или предположительные затраты финансовых ресурсов предприятия, они относятся или к активам, если способны принести доход в будущем, или к пассивам, если этого не произойдет и уменьшится нераспределенная прибыль предприятия за отчетный период. Такой подход позволяет предположить, что издержки представляют собой совокупность ресурсов, выраженных в денежном измерении и используемых для осуществления хозяйственной деятельности, направленной на получение дохода, и рассматривать их как одну из категорий, влияющую на выбор оптимальной стратегии предприятия. [10; С.121]

Таким образом, представление о затратах предприятия основывается на пяти важных положениях:

- затраты определяются использованием материальных, трудовых и финансовых ресурсов, отражая их количество, израсходованное (потребленное) при производстве и реализации продукции;

- объем использованных ресурсов выражается как в натуральных, так и в денежных единицах;

- затраты соотносятся с конкретными целями;

- потребление ресурсов должно быть обосновано (экономически оправдано) условиями производства и направлено на создание полезных ценностей или оказание услуг;

- затраты трансформируются в себестоимость продукции (работ, услуг).

Анализ затрат предприятия имеет важное значение, так как позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции. Планирование затрат осуществляется для оптимизации текущих затрат предприятия, обеспечивающей необходимые темпы роста прибыли и рентабельности на основе рационального использования финансовых, трудовых и материальных ресурсов.

1.3 Классификация и методы калькулирования затрат, формирующих себестоимость продукции

В экономической литературе и хозяйственной практике неоднократно вносились предложения по совершенствованию существующей классификации затрат. Так, Т. Карпова вслед за К. Друри вводит в исследование вариант укрупненной группировки затрат, согласно которой они подразделяются на три группы: [11; С.123]

- затраты, информация о которых используется для калькулирования и оценки готовой продукции;

- затраты, на основании которых принимаются решения и осуществляется процесс планирования;

- затраты, используемые для целей контроля и регулирования.

М.А. Бахрушина классифицирует затраты в зависимости от задач управленческого учета:

Для расчета себестоимости произведенной продукции и определения размера полученной прибыли: [12; С.143]

- входящие и истекшие;

- прямые и косвенные;

- основные и накладные;

- входящие в себестоимость продукции и внепроизводственные;

- одноэлементные и комплексные;

- текущие и единовременные.

Для принятия решений и планирования:

- постоянные;

- переменные;

- условно-постоянные (условно-переменные);

- затраты, принимаемые в расчет;

- затраты, не принимаемые в расчет при оценках;

- безвозвратные;

- вмененные;

- предельные и приростные;

- планируемые и не планируемые;

Для осуществления функций контроля и регулирования;

- регулируемые;

- нерегулируемые.

В соответствии с действующими нормативными документами затраты в зависимости от их характера, условий осуществления и направлений деятельности предприятия классифицируются по экономическому содержанию и назначению, а также видам затрат.

По способу включения в себестоимость продукции затраты классифицируются на прямые и косвенные. Прямые затраты связаны непосредственно с производством и (или) реализацией конкретных видов продукции и на основании первичных документов могут быть напрямую отнесены на ту или иную товарную группу или калькулируемый объект. К прямым затратам относятся прямые материальные затраты и прямые затраты на оплату труда.

Косвенные затраты носят общий характер, в момент совершения их невозможно напрямую, без предварительных расчетов, отнести на конкретный вид продукции. Эти расходы распределяются по видам продукции пропорционально выбранной базе, как правило, согласно методике, описанной в учетной политике предприятия.

Общепроизводственные расходы — это общецеховые расходы на организацию, обслуживание и управление производством. К ним относятся вспомогательные материалы и комплектующие детали, косвенные расходы на оплату труда, а также другие косвенные общепроизводственные расходы (содержание зданий, техническое обслуживание и текущий ремонт оборудования, коммунальные услуги, арендная плата, амортизационные отчисления, отчисления на социальные нужды). [13; С.103]

По назначению затраты подразделяются на основные и накладные расходы. Основные расходы непосредственно связаны с выполнением основных функций хозяйственной деятельности, с производством и реализацией определенных видов продукции. Это материальные затраты, расходы па оплату труда, амортизация и аренда основных средств и др., которые составляют важнейшую часть затрат любого предприятия.

По составу или однородности затраты классифицируются на одноэлементные и комплексные. Одноэлементные представляют собой однородные по экономическому содержанию, неразложимые на разнородные составные части затраты. По этому принципу построена классификация по экономическим элементам. Комплексные затраты состоят из совокупных экономических элементов текущих затрат. Наиболее яркий пример таких затрат — цеховые (общепроизводственные) расходы, в которые входят практически все элементы.

По калькуляционным статьям затраты группируются по признаку их экономического назначения, специфичному для отраслей и отдельных видов деятельности. Применение такой классификации позволяет определить назначение затрат, установить влияние каждой статьи на себестоимость и определить направления ее снижения.

По степени управляемости затраты делятся на релевантные и иррелевантные. Релевантные затраты, анализируемые в процессе принятия решений, представляют собой будущий прирост денежной наличности, величина которого зависит от рассматриваемой альтернативы. Под иррелевантными понимаются затраты, не влияющие на ситуацию, в которой вырабатываются управленческие решения.

С позиции конкретного предприятия определяют внутренние и внешние затраты. К внешним относятся расходы, связанные с использованием предоставляемых предприятию ресурсов. Внутренние затраты — это альтернативные расходы использования ресурсов, принадлежащих владельцам предприятия, которые в бухгалтерском учете не отражаются.

По степени охвата планом затраты классифицируются на планируемые и не планируемые с целью выделения затрат и потерь, не предусмотренных планом, но включаемых в фактические затраты.

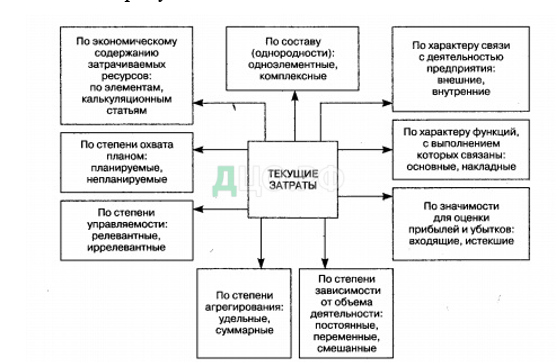

В зависимости от цели управления затратами их классификация может базироваться на различных основаниях. Вышеизложенные классификации затрат представлены на рисунок 2.

Разделение затрат на производственные и периодические основано на том, что в себестоимость продукции должны включаться только производственные затраты. Они, как необходимые, формируют производственную себестоимость изделий и используются для расчета себестоимости единицы продукции.

Производственные затраты включают в себя:

- прямые материальные затраты;

- прямые расходы по оплате труда с отчислениями на социальные нужды;

- потери от брака;

- производственные накладные расходы.

Производственные накладные расходы состоят из расходов по эксплуатации производственных машин и оборудования и цеховых расходов.

Периодические расходы подразделяются на:

- коммерческие;

- общие;

- административные.

Важное значение при калькулировании себестоимости и оценке готовой продукции имеет группировка затрат в зависимости от времени их возникновения и отнесения на себестоимость продукции. По данному признаку затраты подразделяются на:

- текущие;

- будущего отчетного периода;

- предстоящие.

К текущим относятся расходы по производству и реализации продукции данного периода. Они принесли доход в настоящем и потеряли способность приносить доход в будущем.

Расходы будущего периода – это затраты, произведенные в текущем отчетном периоде, но подлежащие включению в себестоимость продукции, которая будет выпускаться в последующие отчетные периоды.

К предстоящим относят затраты, которые в данном отчетном периоде еще не произведены, но для правильного отражения фактической себестоимости подлежат включению в затраты производства за данный отчетный период в плановом размере.

Калькулирование себестоимости продукции (работ, услуг) – это исчисление величины затрат, приходящихся на единицу (выпуск) продукции. Ведомость, в которой производится расчет на единицу продукции, называется калькуляцией. [14; С.60]

Калькулирование также включает и другие работы по исчислению себестоимости:

- продукции, работ, услуг вспомогательных производств, потребленных основным производством;

- промежуточных продуктов (полуфабрикатов) подразделений основного производства, используемых на последующих стадиях производства;

- продукции подразделений предприятия для выявления результатов их деятельности;

- всего товарного выпуска предприятия;

- выпуска и соответственно единицы вида готовой продукции и полуфабрикатов собственного производства (выполненных работ или оказанных услуг и т.д.), реализуемых на сторону.

В наиболее общем виде номенклатура статей калькуляции выглядит следующим образом:

- сырье и материалы;

- возвратные отходы (вычитаются);

- покупные изделия, полуфабрикаты и услуги производственного характера;

- топливо и энергия на технологические цели;

- заработная плата производственных рабочих;

- отчисления на социальные нужды;

- расходы на подготовку и освоение производства;

- потери от брака;

- прочие производственные расходы;

- общепроизводственные расходы;

- общехозяйственные расходы;

- коммерческие расходы.

Первые одиннадцать статей представляют собой производственную себестоимость. С включением двенадцатой статьи определяется полная себестоимость продукции, работ, услуг.

В многономенклатурных производствах первые шесть статей обычно относят к основным (технологическим) расходам, а остальные — к накладным.

1.4. Нормативный метод калькулирования себестоимости продукции

Нормативный метод учета затрат и калькулирования себестоимости считается одним из прогрессивных, внедрен на многих крупных отечественных предприятиях и имеет достаточно обширную научную, практическую и нормативную базу. [15; С.65]

Сущность нормативного метода учета затрат и калькулирования себестоимости заключается в предварительном составлении нормативной калькуляции по статьям затрат готовой продукции по действующим нормам и учете отклонений по ним.

Основными преимуществами нормативного метода являются: [16; С.80]

- оперативность учета выпуска готовой продукции (работ или услуг) и ее реализации;

- оперативный контроль над произведенными затратами путем выявления отклонений фактических затрат от нормативных затрат;

- точность расчета (калькулирования) себестоимости товаров, работ или услуг.

Основные принципы нормативного метода калькулирования себестоимости продукции состоят в следующем: [17; С.86]

- составление нормативных калькуляций себестоимости на весь ассортимент продукции, работ или услуг по действующим на начало периода нормам и нормативам;

- оперативный учет изменений норм по технико-экономическим мероприятиям, инициаторам, объектам учета затрат и объектам калькулирования;

- выявление, документирование и учет отклонений от норм расходов по причинам их возникновения и виновникам, по местам и центрам затрат, группам однородных изделий и другим объектам калькулирования, а также по элементам и статьям затрат;

- систематизация фактических затрат по объектам учета, с подразделением на расходы по нормам, отклонениям от норм и изменениям нормативов;

- определение фактической себестоимости отдельных изделий путем суммирования нормативной себестоимости по каждой статье и сумм отклонений и изменений, рассчитанных по групповым коэффициентам;

- учет отклонений от норм и их изменений по участкам, цехам и другим производственным подразделениям в разрезе затрат.

Основное условие для внедрения системы нормативного калькулирования себестоимости продукции – это наличие четко разработанного техпроцесса изготовления продукции (выполнения работ или оказания услуг). Нормативные калькуляции могут составляться на изделие в целом, а также на отдельные виды деталей и узлов, из которых состоит продукт (работа, услуга).

При нормативном методе создается система технически обоснованных норм и нормативов, предварительно разрабатываются нормативные калькуляции изделий и их составных частей, выявляются и учитываются отклонения от норм и нормативов затрат, учитываются изменения норм.

К нормативным документам технической подготовки производства относят:

- спецификации наборов и узлов, показывающие, из каких деталей и узлов состоят машинокомплекты и изделия и в какой последовательности осуществляется процесс узлования;

- маршрутные листы, указывающие маршрут движения деталей, цехи-изготовители и цехи-потребители, цеховые списки деталей, изменения по маршрутным листам;

- карты раскроя материалов, подетальных и пооперационных норм расхода материалов и др.

Указанные нормативные документы разрабатываются в основном техническими службами (главного технолога, главного конструктора, главного механика и др.).

Для калькулирования фактической себестоимости продукции с применением нормативного метода по каждому виду продукции или группе ее однородных видов составляется ведомость сводного учета и производства за отчетный период.

Фактическая себестоимость калькуляционной единицы при нормативном калькулировании определяется как алгебраическая сумма нормативной себестоимости, ее изменения под влиянием меняющихся норм и документированных отклонений от действующих норм по формуле:

Сф = Сн + Син + Сон (3)

где:

- Сф — фактическая себестоимость калькуляционной единицы;

- Сн — нормативная себестоимость калькуляционной единицы;

- Син — себестоимость от изменения норм расчета на калькуляционную единицу;

- Сон — себестоимость за счет отклонения от норм на калькуляционную единицу.

Расчет фактической себестоимости при нормативном подходе является наиболее достоверным, но может отличаться от информации калькуляционного учета об издержках по объектам калькулирования, так как не все отклонения от норм могут быть оперативно зафиксированы в первичных бухгалтерских документах.

Анализ фактической себестоимости продукции заключается в установлении степени её соответствия нормативным и плановым величинам, изучении причин изменения уровня себестоимости, в выявлении резервов дальнейшего её снижения.

Особенности ведения бухгалтерского учета при нормативном методе

Согласно п. 204 Методических указаний по бухгалтерскому учету материально-производственных запасов [18] в аналитическом бухгалтерском учете и местах хранения готовой продукции разрешается применять учетные цены. В качестве учетных цен на готовую продукцию могут применяться фактическая производственная себестоимость, нормативная себестоимость, договорные цены, а также другие виды цен. Выбор конкретного варианта учетной цены принадлежит организации. Этот выбор должен быть закреплен в учетной политике.

При использовании учетных цен возникают отклонения – разницы между нормативной (плановой) и фактической себестоимостью. Размер данных отклонений определяется на конец месяца, когда окончательно сформированы затраты на производство продукции. Выявленные отклонения можно учитывать на счете 40 «Выпуск продукции (работ, услуг)» либо на счете 43 «Готовая продукция». Соответственно, существует два варианта ведения учета: с применением и без применения счета 40.

Таким образом, эффективность управления затратами с использованием нормативного метода в целом определяется правильной постановкой учета отклонений от норм. Главная задача состоит в том, чтобы определить, как влияет отклонение фактических затрат от норм на уровень каждой статьи затрат.

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.