или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2. Бухгалтерский учет и ревизия по оплате труда с персоналом МОУ школа «Мир искусства»

2.1 Характеристика деятельности МОУ школа «Мир искусства»

В рамках данной выпускной квалификационной работы анализу подлежит МОУ школа «Мир искусства», имеющее следующий юридический адрес: Россия, Забайкальский край, Карымский район, поселок Карымское, улица Верхняя, дом 74.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Деятельность МОУ школа «Мир искусства» является бюджетной, в качестве основной цели своей деятельности преследует дополнительное образование детей.

Если не детализировать градацию профессий, то в МОУ школа «Мир искусства» коллектив распределяется на три категории:

- работники, занятые непосредственно в сфере дополнительного образования, это преподаватели;

- работники, занятые во вспомогательных и обслуживающих школу, это вспомогательный персонал (уборщики, бухгалтерия и т.п.);

- работники, занятые управленческой деятельностью, это управленческий персонал (директор).

Эти три категории имеют разные возможности участия в процессе образования и разные возможности его совершенствования.

Рассмотрим именно функции главного бухгалтера.

- Проверять наличие и правильность оформления первичных документов.

- Проверять правильность заполнения входящей первичной документации, которая будет отражаться в бухгалтерском и налоговом учете.

- Контролировать полноту и правильность отражения хозяйственной деятельности клиента в бухгалтерском и налоговом учете на базе предоставленных документов.

- Формировать отчеты в фонды ФСС и ПФР.

- Формировать отчеты НДФЛ.

- Вводить информацию по начисленным налогам в компьютерную базу данных.

- Регламентные операции по закрытию месяца.

- Формировать бухгалтерскую отчетность.

- Консультировать персонал бухгалтерии по текущим вопросам.

- Распределять обязанности между персоналом бухгалтерии, контролировать работу работников бухгалтерии клиента.

Структурные и функциональные показатели организации деятельности учреждения призвана показать функциональные направленности деятельности (группы процессов, которые объединены по функциональному показателю).

Далее проанализируем технико-экономические показатели деятельности МОУ школа «Мир искусства», которые представлены в таблице 2.1.

Таблица 2.1 — Показатели финансовых результатов деятельности МОУ школа «Мир искусства» за 2015-2016 г.г.

| Показатели | Ед. изм. | Годы | Отклонение (+, -) | Темп роста, процентов | |

| 2015 | 2016 | ||||

| Основные фонды | тыс. рублей | 2010 | 2560 | 550 | 127,4 |

| Численность персонала | чел. | 10 | 10 | 0 | 100,0 |

| Среднемесячная заработная плата | тыс. рублей | 25 | 25 | 0 | 100,0 |

| Удержания в фонды заработной платы | тыс. руб. | 7,5 | 7,5 | 1 | 100,0 |

Исходя из представленных расчетов в таблице 2.1, можно отметить, что в 2016 году основные фонды составили 2560 тыс. руб., что на 27,4 процента больше, чем в 2015 году, численность персонала не изменилась и составила 10 человек. Среднемесячная заработная плата также стоит на одном уровне и составляет 25000 рублей в месяц, удержания в фонды составляют 30 процентов, начисляется НДФЛ — 13 процентов, выплаты стимулирующего характера. Премии составляют 5 процентов от заработной платы.

Рассмотрим учет расчетов по оплате труда с персоналом в МОУ школа «Мир искусства». Системы оплаты труда, размеры тарифных ставок, окладов, разнообразного вида выплат определяются работникам локальными нормативными актами и трудовыми договорами. Определенные размеры должностных окладов и увеличенной заработной платы определяются работодателем способом издания Приказа, Положения или трудовым соглашением.

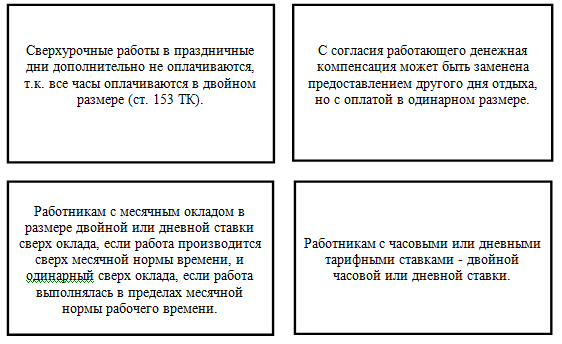

Сверхурочная работа МОУ школа «Мир искусства» оплачивается за первые два часа работы не менее чем в 1,5 размере, а за следующие часы — не менее чем в 2-м размере. По желанию работника сверхурочная работа вместо увеличенной оплаты может компенсироваться предоставлением дополнительного времени на отдых, (статья 152 Трудового кодекса Российской Федерации). Оформляются данные работы табелем учета рабочего времени и справкой-расчетом в бухгалтерии. Базой для расчета доплаты за работу в сверхурочное время, является табель учета рабочего времени.

Оплата труда за работу в праздничные дни производится таким образом (рис.2.1).

Оплата труда работникам, которые работают параллельно, производится по пропорционально-проработанному времени, в зависимости от производительности либо на других условиях, которые определены трудовым договором.

Согласно пункта 3 статьи 255 Налогового кодекса Российской Федерации к доначислениям стимулирующего характера учреждения относит такие выплаты:

- при выполнении работ различной квалификации;

- за работу в праздничные дни;

- за работу в ночное время;

- за сверхурочную работу;

- за совмещение профессий и должностей (по соглашению сторон трудового договора);

- за профессиональное мастерство;

- стимулирующие доплаты и надбавки к тарифным ставкам и окладам;

- за высокие профессиональные достижения;

- за расширение зон обслуживания.

Рисунок 2.1 — Оплата труда за работу в праздничные дни

Система премирования работников МОУ школа «Мир искусства» согласно положения о премировании включает следующие виды премирования:

- премирование работников за основные итоги деятельности;

- специальным премированием называется исполнение работ, которые требуют повышенной ответственности; исполнение дополнительных или сверхнормативных работ без роста числа персонала; а также за исполнение работ, которые не входят в круг прямых обязанностей и исполнения социально-непривлекательных работ.

Система премирования предопределяет вероятность внесения модификаций и дополнений в функционирующее положения по всем видам премирования, приостановку или модификацию сроков действия отдельных положений о премировании, а также внедрение новых или отмену функционирующих положений в зависимости от их актуальности и финансового состояния данного учреждения.

Установление конкретному работнику доплаты или надбавки свидетельствует о достижении данным работником преимуществ по сравнению со средним достигнутым уровнем по МОУ школа «Мир искусства». На МОУ школа «Мир искусства» не допускается двойное стимулирование способом установления разнообразных видов доплат или надбавок за одно и тоже достижение.

Каждый год работникам МОУ школа «Мир искусства» предоставляются очередные отпуска (статья 114 ТК РФ). Первый отпуск по истечении шести месяцев работы. Последующие предоставляются по графику, утвержденному директором МОУ школа «Мир искусства». Ежегодный основной оплачиваемый отпуск предоставляется работникам длительностью 28 календарных дней (статья 115 ТК).

2.2 Документальное оформление и учет расчетов по оплате труда с персоналом МОУ школа «Мир искусства»

Основанием бухгалтеру для расчета заработной платы работникам служат трудовые договоры, приказы, а также документы о реальном применении рабочего времени (табеля учета использования рабочего времени, сдельные наряды и т.д.).

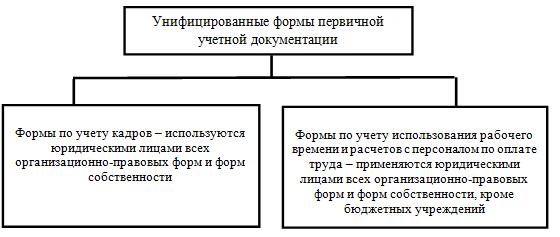

Унифицированные формы первичных учетных документов, служат для учета личного состава, начисления и выплат оплаты труда. Кроме всего прочего, каждое предприятие само может разрабатывать и утверждать самостоятельно такие формы первичных и учетных документов, которые ей нужны для ведения учета.

Унифицированными формами первичной учетной документации по учету труда и его оплаты служат (рис. 2.2).

Рисунок 2.2 — Унифицированные формы первичной учетной документации по учету труда и заработной платы

Структуру, штатный состав и штатную численность учреждения фиксируют в штатном расписании (форма № Т-3).

Изменения в штатное расписание вносят в соответствии с приказом руководителя учреждения или доверенным им лицом.

При поступлении на работу работник обязан написать заявление. В нем он указывает конкретную дату, с которой приступает к своим обязанностям, и свою должность. На базе заявления кадровый работник составляет приказ о приеме работника на работу по форме № Т-1. Если на работу принимаются нескольких работников, приказ составляют по форме № Т-1а. Приказ необходимо составлять в одном экземпляре. Печать на нем не ставится.

На основании данного приказа о приеме работника вносится соответственная запись в трудовую книжку. В том случае, если работник впервые приступает к работе, трудовую книжку и страховое свидетельство обязан оформить работодатель [20, с. 121].

После этого приказ должен подписаться руководителем, далее работник обязан ознакомиться с приказом и поставить подпись в нем, указав дату. Соответственно Трудовому кодексу Российской Федерации с работником заключают трудовое соглашение. Его необходимо составлять в двух экземплярах: один отдают работнику, другой остается в учреждении.

После подписания приказа о приеме работника на работу и трудового соглашения заполняется личная карточка работника (форма № Т-2), а в бухгалтерии открывается лицевой счет (форма № Т-54) (см. приложение 1). Если произошли модификации о сведении работника, в его личную карточку вносят нужные данные. Данные исправления необходимо заверять подписью работника кадровой службы [21, с. 59].

Для отображения сведений о времени распределения каждых оплачиваемых отпусков работников учреждения на календарный год применяется график отпусков (форма № Т-7). График составляется в начале каждого года. В нем нужно указывать время предоставления ежегодного отпуска каждому работнику учреждения.

На основании графика отпусков кадровой службе необходимо оформить приказ о предоставлении отпуска работнику (форма № Т-6). В том случае, если отпуск предоставляется нескольким работникам, приказ составляется по форме № Т-6а. Если отпуск предоставлен в соответствии с графиком, нет необходимости требовать от работника заявления с просьбой о предоставлении отпуска. О времени начала отпуска работника необходимо известить не позднее чем за две недели до его начала [1, с.85].

Для контроля за соблюдением работником режима рабочего времени и начисления оплаты труда используют «Табель учета использования рабочего времени и расчета оплаты труда» (форма № Т-12) (см. приложение 2). Данная форма используется в случае, если учет рабочего времени может вестись вручную. Если учет рабочего времени ведется с использованием средств вычислительной техники, используется табель учета использования рабочего времени по форме № Т-13.

Расчет и выплату оплаты труда отображают в расчетно-платежной ведомости (форма № Т-49) (см. приложение 3) или в двух ведомостях: по форме № Т-51 «Расчетная ведомость» отображают начисление оплаты труда, по форме № Т-53 «Платежная ведомость» — выплату.

При использовании формы № Т-49 другие расчетные и платежные документы не составляются. Какие ведомости использовать, бухгалтерия учреждения решает самостоятельно.

Основанием для выдачи премий должен быть приказ руководителя о поощрении работника (форма № Т-11 или № Т-11а). Поводом для издания приказа могут служить самые различные причины: перевыполнение плана и нормы производства, высокие результаты труда, качество выполняемых работ и т.д.

Если работник принял решение расторгнуть трудовое соглашение по собственной инициативе, то не менее чем за две недели до увольнения он должен написать заявление. В заявлении работник должен поставить дату, с которой он хочет уволиться, и причину увольнения.

На базе заявления кадровый работник оформляет приказ о прекращении действия трудового соглашения с работником (форма № Т-8). Если увольняются несколько работников, приказ оформляется по форме № Т-8а.

На основании приказа об увольнении бухгалтер обязан оформить записку-расчет при прекращении действия трудового соглашения с работником по форме № Т-61 (см. приложение 4), выдать работнику заработную плату за отработанное время и компенсировать неиспользованный отпуск. На основании приказа в трудовой книжке работнику делают запись о расторжении трудового соглашения, а также в личной карточке и в лицевом счете. Работнику необходимо ознакомиться с приказом и поставить на нем свою подпись.

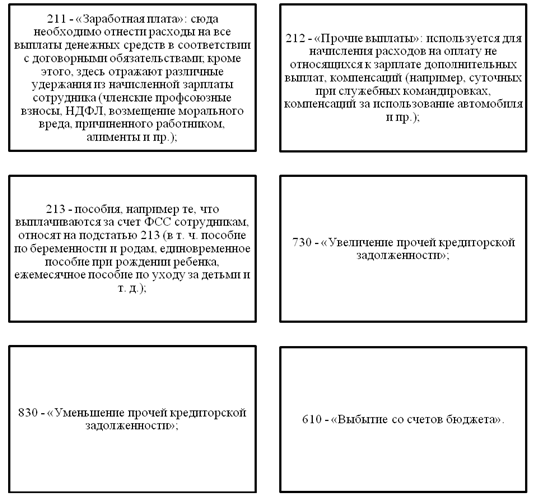

В МОУ школа «Мир искусства» для начисления оплаты труда бухгалтер применяет следующие коды КОСГУ (рис.2.3).

Рисунок 2.3 — Коды для начисления заработной платы в МОУ школа «Мир искусства»

На основании вышеперечисленной нормативной документации составим главные проводки по оплате труда в учете МОУ школа «Мир искусства» (таблица 2.2).

Каждый месяц в МОУ школа «Мир искусства» начисляются страховые взносы в ПФР, неизменные социальные взносы в ФСС и ФФОМС. Объектом налогообложения признаются выплаты и другие вознаграждения, которые перечисляют налогоплательщики данных взносов в пользу работников.

Таблица 2.2 — Корреспонденция счетов хозяйственных операций

| Хозяйственные операции | Дт | Кт |

| Начислена зарплата, отпускные, премия. При этом затраты по заработной плате могут быть отнесены на несколько различных счетов бухгалтерского учета | 0 401 20 211 «Расходы по зарплате» | 0 302 11 730 «Увеличение кредиторской задолженности по зарплате»

|

| Начислен НДФЛ | 0 30211 830 «Уменьшение кредиторской задолженности по зарплате»

| 0 30301 730 «Увеличение кредиторской задолженности по НДФЛ» |

| Отражено начисление по исполнительному листу | 0 30211 830

| 0 304 03 730 «Увеличение кредиторской задолженности по расчетам по удержаниям из выплат по оплате труда»

|

| Из кассы выплачена зарплата | 0 30211 830

| 0 20134 610 «Денежные средства кассы бюджетного учреждения»

|

| Заработная плата перечислена на банковские карточки | 0 302 11 830

| 0 20111 610 «Выбытие денежных средств учреждения с лицевых счетов в органе казначейства»

|

| Депонированы не выданные суммы | 0 30211 830

| 0 30402 730 «Увеличение кредиторской задолженности перед депонентами»

|

Проводки по взносам организовываются таким образом (таблица 2.3).

Рассмотрим порядок расчета листа нетрудоспособности МОУ школа «Мир искусства».

Пособие по временной нетрудоспособности в связи с заболеванием или травмой необходимо выплачивать:

- за первые 3 дня, за счет средств страхователя;

- за оставшийся период, начиная с четвертого дня временной нетрудоспособности — за счет средств бюджета Фонда социального страхования Российской Федерации.

Таблица 2.3 — Операции по начислению страховых взносов в ПФР

| Хозяйственные операции | Дт | Кт |

| Начисления страховых взносов в ПФР | 0 40120 213 «Расходы на начисления на выплаты по оплате труда» | 0 303 10 730 «Увеличение кредиторской задолженности по страховым взносам на ОПС» |

| 0 303 02 730 «Увеличение кредиторской задолженности по взносам на обязательное соцстрахование» | ||

| 0 303 06 730 «Увеличение кредиторской задолженности на страхование от несчастных случаев и профзаболеваний» | ||

| 0 303 07 730 «Увеличение кредиторской задолженности на ОМС» | ||

| Выдана заработная плата раздатчику — подотчетному лицу из кассы | 0 20811 560 «Расчеты с подотчетными лицами по зарплате» | 0 20134 610 «Денежные средства в кассе учреждения» |

| Получена зарплата сотрудником от раздатчика | 0 30211 830 «Уменьшение кредиторской задолженности по зарплате» | 0 20811 660 «Расчеты с подотчетными лицами по оплате труда» |

По другим случаям временной нетрудоспособности (например, уход за больным членом семьи, карантин, протезирование, долечивание в санатории) пособие должно выплачиваться за счет средств бюджета Фонда социального страхования РФ с первого дня нетрудоспособности.

Пособие по временной нетрудоспособности должно выплачиваться за календарные дни, то есть за весь период, на который выдан листок нетрудоспособности.

Но, и здесь существуют исключения, например, пособие по временной нетрудоспособности не назначается за период отстранения от работы в соответствии с законодательством Российской Федерации, если за этот период не начислялась заработная плата.

Также, пособие по временной нетрудоспособности выплачивается в зависимости от страхового стажа работника (таблица 2.4).

Таблица 2.4 — пособия по временной нетрудоспособности

| Страховой стаж | Размер больничного |

| Менее 5 лет | 60 процентов от оплаты труда |

| От 5 до 8 лет | 80 процентов от оплаты труда |

| 8 лет и более | 100 процентов от оплаты труда |

Для расчета средней оплаты труда работника берутся все выплаты, на которые начислялись страховые взносы в двух предшествующих календарных годах.

Пособие необходимо исчислять исходя из средней оплаты труда застрахованного лица, рассчитанного за 2 (два) календарных года, предшествующих году наступления временной нетрудоспособности, в том числе, за время работы у другого страхователя.

Средний дневной заработок для вычисления пособия по временной нетрудоспособности обуславливается методом деления суммы начисленного заработка в расчетном периоде на 730.

На пример в МОУ школа «Мир искусства» преподаватель Иванова А.Н. пребывала на больничном с 15 по 21 января 2016 года, 22 января она впервые вышла на работу после выздоровления. Таким образом, бухгалтер поднимает документы, подсчитывает заработную плату, которую Иванова А.Н. получила в предыдущем 2014 и 2015 годах, на основании сумм необходимо определить сделанные отчисления в государственные страховые фонды:

- В 2014 году — составляют 143 271,60 рублей;

- В 2015 году — составляют 143 271,60 рублей.

Теперь посмотрим на лимитные показатели, установленные чиновниками для этих подотчетных периодов. Предельные показатели — 624 000 рублей и 670 000 рублей — не превышены, а значит, оплата труда при дальнейшем подсчете больничных учитывает годовые заработные платы в полном объеме.

Страховой стаж Ивановой А.Н. насчитывает 8 лет 6 месяцев, это обозначает, что пособие по случаю временной нетрудоспособности насчитывается размером 100 процентов от фиксированного среднего заработка.

Вычисляем среднедневную оплату труда:

(143 271,60 рублей + 143 271,60 рублей) / 730 дней = 392,50 рубля.

Полученный показатель не превысил фиксированный максимум и в то же время больше минимума в 2016 году. Первые три дня работодатель должен оплачивать из собственных средств, в нашем случае с 15 по 17 января:

392,50 рубля * 3 дня = 1177,60 рубля.

Пособие за оставшиеся дни больничного:

392,50 рубля * 4 дня = 1570,00 рубля.

Данные денежные средства выплачиваются средствами ФСС РФ.

Таким образом, совокупная сумма пособия:

1177,60 рубля + 1570,00 рубля = 2747,60 рубля.

Далее рассмотрим учет удержаний и выплаты заработной платы.

Сумма оплаты труда, которая причитается к выдаче работнику, предполагает собой разницу между суммами заработной платы, начисленными по всем основаниям, и суммой удержания из оплаты. При этом, удержания из оплаты делятся на обязательные, производимые по инициативе работника, по заявлению работника.

Удержания из оплаты труда можно проводить исключительно в случаях, которые предусмотрены законодательством.

Статьей 138 Трудового кодекса РФ, устанавливает ограничения на размер удержаний из оплаты труда:

- в обычных случаях — не более 20 процентов от суммы заработной платы;

- в особых предусмотренных законодательством случаях, а также при удержании из заработной платы работников по нескольким исполнительным документам — не более 50 процентов оплаты труда;

- при отбывании работниками исправительных работ, выплате алиментов на несовершеннолетних детей, компенсировании ущерба в итоге преступления — не более 70 процентов заработной платы.

Одним из объектов налогового обложения признается доход, полученный налоговым плательщиками за выполнение трудовых или других обязанностей.

Налоговая ставка определяется в размере 13 процентов за исключением других выплат, предусмотренных законодательством. Налоговая ставка определяется в размере 30 процентов в отношении всех доходов, которые получает физическое лицо, не являющееся налоговым резидентом Российской Федерации.

При вычислении налога на доходы физических лиц налоговому плательщику предоставляются такие налоговые вычеты: стандартный, социальный, имущественный, профессиональный.

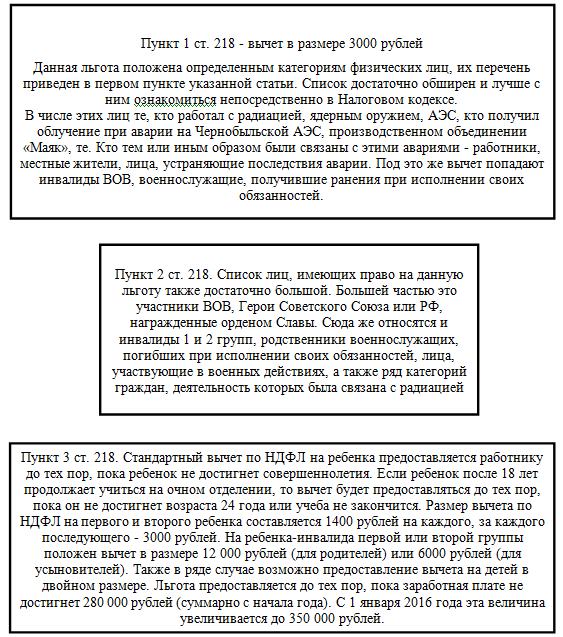

Определим перечень стандартных вычетов, который определяется статьей 218 Налогового кодекса Российской Федерации (рис. 2.4).

Рассмотрим начисления налога на доходы физических лиц в МОУ школа «Мир искусства»: педагог Петрова А. Д. имеет право на стандартный налоговый вычет в сумме 1400,00 рублей на содержание одного ребенка в возрасте до 18 лет. Доход работника в месяц составляет 14000,00 рублей (таблица 2.5).

Таблица 2.5 — Расчет налога на доходы физических лиц

| Месяц | Доход в месяц, руб. | Доход, который получен нарастающим итогом, руб. | Стандартный вычет на сотрудника, руб. | Стандартный вычет на детей руб. |

| Январь | 14000 | 14000 | 0 | 1400 |

| Февраль | 14000 | 28000 | 0 | 1400 |

| Март | 14000 | 42000 | 0 | 1400 |

| Апрель | 14000 | 56000 | 0 | 1400. |

| Итого | 56000 | — | 0 | 5600 |

Рисунок 2.4 — Перечень стандартных вычетов из заработной платы

Таким образом, НДФЛ составил за данный период (56000,00 – 5600,00) * 13% = 6552,00 рублей.

Зачастую по исполнительным листам бухгалтер должен удерживать из оплаты труда работников алименты на несовершеннолетних детей. Алименты должны выплачиваться до исполнения ребенку 18 лет. Но, если ребенок признан судом дееспособным раньше (но не ранее 16-летнего возраста), то выплата алиментов прерывается.

Также к удержаниям по инициативе работодателя относятся:

- удержания сумм на использованные, но неотработанные дни отпуска, в случае увольнения работника;

- удержания за причиненный работодателю материальный ущерб (если размер ущерба не превышает среднемесячного заработка рабочего, то удержание производится по распоряжению руководителя);

- удержания за допущенный работником брак;

- погашение израсходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой;

- возмещение неотработанного аванса, выданного работнику в счет заработной платы;

- удержания за форменную одежду (если законодательством не предусмотрено ношение форменной или иной спецодежды).

На примере отобразим в учете МОУ школа «Мир искусства» начисления оплаты труда.

Оплата труда работника МОУ школа «Мир искусства» составляет 24 000,00 рублей. У работника нет детей, поэтому, у него отсутствует право на стандартный вычет.

Таблица 2.6 — Проводки по отображению операций, которые связаны с начислением и выплатой оплаты труда

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Начислена заработная плата работнику | 0 401 20 211 | 0 302 11 730 | 24 000 |

| Начислен НДФЛ | 0 302 11 830 | 0 303 01 730 | 3 120 (24 000 × 13%) |

| Выдана заработная плата из кассы | 0 302 11 830 | 0 201 34 610 | 20 880 (24 000 – 3120) |

| Начислены страховые взносы в ПФР — 22% | 0 401 20 213 | 0 303 10 730 | 5 280 (24 000 × 22%) |

Окончание таблицы 2.6

| Начислены страховые взносы в ФСС — 2,9% | 0 401 20 213 | 0 303 02 730 | 696 (24 000 × 2,9%) |

| Начислены взносы по страхованию от несчастных случаев — 0,2% | 0 401 20 213 | 0 303 06 730 | 48 (24 000 × 0,2%) |

| Начислены страховые взносы в ФФОМС — 5,1% | 0 401 20 213 | 0 303 07 730 | 1 224 (24 000 × 5,1%) |

Таким образом, использование функционирующих инструкций для кодов КОСГУ является немаловажным для создания проводок по оплате труда. Правильное начисление оплаты труда на счетах бухгалтерского учета разрешит точно распределить движение государственных денежных средств по статьям затрат.

2.3 Ревизия расчетов по оплате труда с персоналом МОУ школа «Мир искусства»

Главной целью ревизии учета оплаты труда с персоналом МОУ школа «Мир искусства» является непредубежденная оценка полноты, достоверности и точности отображения в отчетности заработной платы за конкретный период, проверки соответствия, принятой в МОУ школа «Мир искусства» учетной политики, функционирующему законодательству.

Процедуру планирования ревизии делят на три этапа:

- предварительность планирования;

- отображение общего плана;

- разработка программы ревизии.

Рассмотрим ревизию проверки по заработной плате МОУ школа «Мир искусства» в таблице 2.7.

В МОУ школа «Мир искусства» была проведена ревизия — аудит операций по заработной плате и расчетам с работниками за 2015 год в соответствии с условием и порядком, обусловленными заключенным договором № 145/5 от 21.12.15 года.

Талица 2.7 — Ревизия операций по заработной плате МОУ школа «Мир искусства»

| Проверяемая организация | МОУ школа «Мир искусства» |

| Период аудита | с 01.01.2015 г. по 31.12.2015 г. |

| Планируемые виды работ | |

| 1. аудит оформления первичных документов | |

| 2. аудит системы начислений заработной платы | |

| 3. аудит обоснованности льгот и удержаний из заработной платы | |

| 4.аудит тождественности показателей бухгалтерской отчетности и регистров бухгалтерского учета | |

| 5. аудит расчетов по начислению платежей во внебюджетные фонды | |

Программа аудита

| Перечень аудиторских процедур | Проверяемые документы | |

| 1. Аудит оформления первичных документов | ||

| 1.1 Определение степени унификации первичных документов по учету персонала и рабочего времени | Приказы о приеме на работу увольнении, перемещении, табели учета использования рабочего времени, личные карточки, коллективный договор | |

| 1.2 Проверка правильности учета рабочего времени | Табели учета использования рабочего времени, график-календарь | |

| 1.3 Проверка правильности оформления расчетно-платежных документов | Расчетно-платежные ведомости, расчетные ведомости, платежные ведомости, расходные кассовые ордера | |

| 1.4 Проверка правильности учета депонированной заработанной платы | Книга учета депонированной заработанной платы, депонентские карточки, расходные кассовые ордера | |

| 2. Аудит системы начислений оплаты труда | ||

| 2.1 Проверка обоснованности начислений за особые условия труда: а) сверхурочные работы и работу в ночное время; б) работу в выходные и праздничные дни; в) выполнение работ с тяжелыми и вредными условиями труда; | Приказы руководителя, табели использования рабочего времени, расчетно-платежные ведомости, лицевые счета (а, б) Табели учета рабочего времени, Перечень работ (постановление Минтруда России от 27.05.94 г. №41) Расчетно-платежные ведомости, личные карточки | |

| 2.2 Проверка правильности расчета среднего заработка для различных целей | Приказы руководителя, заявления работников, расчетно-платежные ведомости, личные карточки | |

| 2.3 Проверка правильности расчета пособий, выплачиваемых за счет средств ФСС РФ | Заявления работников на выплату пособий, листки нетрудоспособности, путевки на санаторно-курортное лечение, счета организаций, оказывающих услуги, расчетно-платежные ведомости, личные карточки | |

Окончание таблицы 2.7

| 2.4 Проверка правильности определения совокупного дохода для целей налогообложения физических лиц | Личные карточки, расчетно-платежные ведомости, сведения о полученных доходах работников, подаваемые в налоговую инспекцию | |

| 2.5 Проверка правильности образования и корректировки резервов: на предстоящую оплату отпусков работников; на выплату ежегодного вознаграждения за выслугу лет; на выплату вознаграждений по итогам года | Журналы-ордера №5, 8 Смета расходов | |

| 3. Аудит обоснованности применения льгот и удержаний из заработной платы. | ||

| 3.1 Проверка правомерности применения вычетов и льгот для исчисления налога на доходы физических лиц | Личные карточки, расчетно-платежные ведомости, сведения о полученных доходах, подаваемые в налоговую инспекцию | |

| 3.2 Определение соответствия применяемых ставок налога на доходы физических лиц действующему законодательству | Личные карточки, расчетно-платежные ведомости, расчетные ведомости, сведения о полученных доходах работников, подаваемые в налоговую инспекцию | |

| 3.3 Проверка правильности удержаний по исполнительным листам | Исполнительные листы, расчетно-платежные ведомости, расчетные ведомости | |

| 3.4 Проверка своевременности перечислений налога на доходы физических лиц в бюджет и представления в налоговую инспекцию сведений о полученных доходах работниками организации | Личная карточка, расчетно-платежная ведомость, расчетная ведомость, сведения и получении доходов | |

| 4. Аудит тождественности показателей бухгалтерской отчетности и регистров бухгалтерского учета | ||

| 4.1 Проверка правильности отражения оборотов по счетам и субсчетам Главной книги с аналогичными показателями регистров синтетического учета | Журналы-ордера №5, 8, главная книга, субсчет 180, лицевые счета, | |

| 4.2 Проверка обоснованности расходов организации по подготовке и переподготовке кадров, правильности отнесения таких выплат | Журналы-ордера №8, 5. Главная книга, приказы, первичные документы (договоры на обучение, акты о выполненных работах) | |

| 4.3 Проверка правильности исчисления страховых взносов во внебюджетные фонды и своевременность их перечисления по назначению | Разработанная таблица «Сводка начисленной заработной платы по составу и категориям работников, учета расчетов с работниками по страхованию и распределению заработной платы (с вкладным листом), отчетные декларации по расчетами с органами социального страхования и обеспечения | |

При планировании и проведении ревизии были проанализированы операции по заработной плате и расчетам с работниками в МОУ школа «Мир искусства». Ответственность за формирование и состояние внутреннего контроля должен нести исполнительный орган Комитет образования.

При анализе первичных документов значительных ошибок не обнаружилось. Ревизором были проконтролированы приказы о приеме на работу, об увольнениях, о замещениях, табеля учета рабочего времени, платежные ведомости, личные карточки и так далее.

Таблица 2.8 — Аудит оформления первичных документов

| Дата проведения проверки | Объект проверки | Наименование проверяемого документа | Дата (период) Составление документа | Номер документа | Заключение аудитора об отсутствии нарушений или о характере выявленных нарушений |

| 5.02.15 | Документы по учету личного состава | Приказ о приеме на работу | 06.03.02 | 56 | Нарушений не выявлено |

| 5.02.15 | Документы по учету рабочего времени | Табель рабочего времени | 30.04.02 | 4 | Записи простым карандашом |

| 5.02.15 | Проверка расчетно-платежных документов | Расчетно-платежная ведомость | 31.12.02 | 12 | Незаполненные обязательные реквизиты |

Таблица 2.9 — Нарушения, выявленные в итоге формальной ревизии первичных учетных документов

| Виды нарушений, выявленных в документах | Наименование документа, по которому выявлено нарушение | Дата (период) составления документа | Номер документа |

| Незаполненные обязательные реквизиты | Расчетно-платежная ведомость | 15.02.15 | 2 |

| Подчистки, помарки | Табель учета рабочего времени | 30.04.15 | 5 |

| Отсутствие подписи лица, отвечающего за обработку документа | Приказ о замещении | 24.03.15 | 63 |

На лицевом счете И.А. Королевой не указан номер и дата приказа на ежемесячную доплату 120,00 рублей, а также, что она должна производится. При анализе первичной документации бухгалтеру необходимо быть внимательнее и сразу вносить все сведения о работниках в лицевой счет. Бухгалтеру необходимо произвести доплату И.А. Королевой в следующем месяце.

При ревизии начисления оплаты труда были проанализированы табеля учета рабочего времени, расчетно-платежные ведомости, личные карточки. Проконтролированы соответствие информации о времени найма и перевода, обстоятельствах оплаты труда и дополнительных выплатах. Оплата труда преподавательского коллектива рассчитывается согласно тарификации. Нагрузка и доплаты проводятся на базе приказов по школе, на директоров по УНО.

При ревизии расчета страховых взносов в государственные внебюджетные фонды социального страхования были проконтролированы все виды выплат заработной платы, которые проводились в 2015 году и на которые начислялись страховые взносы в соответственный фонд социального страхования.

2.4 Совершенствование учета и ревизии расчетов по оплате труда с персоналом МОУ школа «Мир искусства»

Представим новый метод усовершенствования способов мотивирования и стимулирования труда работников МОУ школа «Мир искусства» — совершенствование внутреннего контроля расчетов с персоналом по оплате труда, а точнее использование текущего контроля в процессе работы.

Целью предложенного контроля является:

- стимулирование работников к выполнению заданных показателей, повышению эффективности его работы;

- выполнение планов работником по измеряемым показателям;

- закрепление навыков регулярного планирования;

- привитие навыков самоконтроля;

- помощь в решении сложных вопросов, преодолении трудностей;

- выдача заработной платы по пластиковым картам.

При текущем контроле обратная связь используется в процессе работы, а при завершающем контроле, который действует в настоящее время в МОУ школа «Мир искусства» — после того, как работа выполнена. Поэтому проведение завершающего контроля не позволяет исправить допущенные недостатки, оно дает руководству учреждения информацию для планирования аналогичной деятельности в будущем, а также возможность оценить реальность поставленных планов, а текущий контроль позволит избежать ошибок изначально.

Контроль за работой исполнителей — одно из самых старых средств заставить их работать. В налаживании контроля за работниками многие организации видят средство повышения отдачи от них.

Многие руководители, сталкиваясь с такими серьезными проблемами, как прогулы, низкий уровень производительности, низкое качество работы и оказываемых услуг или высокий уровень брака, допускаемый работниками, склонны думать, что в работе их подчиненных проявляются нерадивость, нечестность, недостаточная квалификация, безответственность, которые не удалось выявить при приеме на работу.

Выход из такой ситуации они видят в установлении более жесткого контроля за работой персонала.

Однако о том, что такое контроль, разные руководители имеют разные представления. Одни считают, что в первую очередь нужно контролировать сам факт нахождения работников на рабочем месте в рабочее время. Другие полагают, что контроль — это, прежде всего борьба с воровством и растаскиванием имущества организации. Третьи под контролем понимают главным образом отслеживание того, в какой степени работники выполняют установленные в организации рабочие стандарты, нормы и правила.

Внутренний контроль учета расчетов с работниками осуществляется в МОУ школа «Мир искусства» на систематической основе и направлен на проверку:

- соблюдений требований функционирующего трудового и гражданского законодательства;

- правильности отображения в бухгалтерском учете операций, оборотов и сальдо по счетам учета расчетов с работниками;

- обоснованности организации отчетных показателей в бухгалтерско—финансовой и налоговой отчетности для параллельной проверки правильности ведения бухгалтерского и налогового учета, которые могут отличаться в зависимости от методологии учета.

Для совершенствования внутреннего контроля соблюдения требований действующего законодательства контролер обязан:

- изучать содержание соглашений, которыми оформляются отношения с персоналом;

- проверять оформление документооборота.

Необходимо проверять, все ли нужные сведения и обязательные условия включены в трудовое соглашение. Данные сведения и условия перечислены в частях 1 и 2 статьи 57 Трудового кодекса Российской Федерации соответственно.

По результатам исследования выявили, что перечень наиболее важных характеристик для разных категорий работников не одинаков.

К перечню наиболее важных характеристик работы управленцы МОУ школа «Мир искусства» отнесли такие как:

- Высокая заработная плата.

- Возможность профессионального роста.

- Обеспеченность техникой для работы.

- Многообразие работы.

- Независимость в выполнении работ.

Таким образом, нужно отметить, что сопоставив такую важную характеристику работы для обеих категорий работников МОУ школа «Мир искусства» как заработная плата и степень их удовлетворенности данной стороной работы в настоящее время, можно сделать вывод, что степень удовлетворенности работников установленным окладом превышает 70 процентов. Но премия является для данных работников также частью заработной платы, удовлетворенность работников размером квартальной премии по итогам исследования оказалась очень низкой — средний процент которой составил 34,5 процентов.

По итогам исследования действующего метода мотивирования работников анализируемого учреждения можно выделить основные его недостатки, среди которых: низкий уровень удовлетворенности размером премии (ниже 35 процентов); при расчете размера премии не учитывается индивидуальный вклад труда работника; действующее мотивирование не имеет систему социальных льгот для работников.

По итогам проведенного исследования данной выпускной квалификационной работы, были выявлены недостатки действующего метода мотивирования МОУ школа «Мир искусства». Представим мероприятия по стимулированию труда работников (таблица 2.10).

Таблица 2.10 — Мероприятия по стимулированию труда работников

| Мероприятии | Проблемы, которые нужно решить | Смета, тыс. руб. | Время |

| Мотивирование работников с применением социальных льгот и оценки | Разделить влияние индивида и группы (адекватная оценка действий работника, прямое влияние на оплату работника, индивидуальная ответственность за выполняемую работу); создать систему социальных льгот. | 150 | 2 месяца |

| Мотивационный контроль | Стимулирование работников к выполнению заданных показателей, повышению эффективности его работы; выполнение планов работником по измеряемым показателям; закрепление навыков регулярного планирования; привитие навыков самоконтроля; помощь в решении сложных вопросов, преодолении трудностей. | 123 | 2 месяца |

Работниками бухгалтерии производится расчет причитающегося размера премии за отчетный период на основании предоставленных руководителями структурных подразделений справок о выполнении групповых и индивидуальных показателей в установленном порядке.

Работники бухгалтерии доводят информацию о фактическом размере премии (в том числе по показателям) непосредственному руководителю работника с целью дальнейшего его доведения работника учреждения в установленном порядке.

Так, итоговая система премирования работников складывается из двух составляющих: премии за качество выполнения стандарта (индивидуальная) 20 процентов и премии за эффективность выполнения показателей (групповая) приблизительно 40 процентов. В свою очередь, итоговая система премирования офисных работников складывается только из индивидуальной премии за качество выполнения стандартов.

Помимо прямого денежного вознаграждения (постоянной части заработной платы, включая доплаты и надбавки и переменной части заработной платы) существуют различные формы косвенных материальных компенсаций работникам, которые называются социальными льготами или социальным пакетом.

Количество и характер льгот предлагается установить в зависимости от заслуг работника: чем выше его должность и продолжительнее стаж работы, тем большим количеством разнообразных льгот он пользуется.

Внедрение социальных льгот в систему мотивирования и стимулирования труда работников учреждения разрешит привлечь и удержать высокопрофессиональный персонал, увеличить выработку, и создать благоприятное общественное мнение об учреждении.

Социальные льготы, представляя собой дополнительные блага, получаемые работниками от учреждения, повышают их благосостояние и качество трудовой жизни. Часть социальных льгот предоставляются в законодательном порядке и обязательны для всех организаций (оплачиваемые основные и дополнительные отпуска, оплата временной нетрудоспособности, льготы молодым сотрудникам и женщинам и т.д.).

Рассмотрим результативность использование социальных льгот (таблица 2.11).

Используемые МОУ школа «Мир искусства» формы поощрения можно разделить на несколько групп.

Первая: ценные подарки — моральные поощрения (благодарности, почетные грамоты и т.п.), отгулы и дополнительные отпуска.

Вторая группа менее распространена: здесь и внесение имени работника в каналы истории учреждения.

Третья группа выглядит несколько экзотично — предлагают работникам участие в прибыли.

Спектр форм поощрения широк, так как зависит только от фантазии руководителя. Широк и разброс мнений работников об результативности их стимулирующего воздействия и затратности.

Таблица 2.11 — Результативность использования социальных льгот в МОУ школа «Мир искусства», 2016 год

| Материальные льготы | Оценка результативности | Оценка затратности | Затруднились оценить | ||

| Результативно | Нерезультативно | дорого | дешево | ||

| Страхование | 50 | 11 | 33 | 5 | 39 |

| Ссуды | 47 | 9 | 24 | 15 | 40 |

| Обучение | 41 | 7 | 22 | 5 | 50 |

| Питание | 37 | 8 | 18 | 14 | 53 |

| Туристические путевки, отдых, оплата бензина и др. | 37 | 12 | 25 | 0 | 50 |

| Оплата проезда на общественном транспорте | 36 | 11 | 12 | 20 | 52 |

| Медицинское обслуживание | 33 | 12 | 21 | 29 | 50 |

| Оплата жилья | 0 | 0 | 33 | 0 | 67 |

Сумма по строке каждого из факторов оценки (результативность и затратность) может быть менее 100, так как часть опрашиваемых не высказали своего суждения по данному поводу.

Если применить комплексную оценку по признаку «эффективно-дешево», то на первом месте, по оценкам экспертов, стоят медицинское обслуживание и выдача ссуд. На втором — оплата проезда. Далее, в порядке убывания, — страхование, питание, обучение и др. Обращает на себя внимание и то, что оценка результативности и затратности компенсационных пакетов вызвала затруднения у весьма значительной части опрашиваемых (от 39 до 67 процентов от числа использующих по различным их составляющим).

По данным таблицы эффективность мер морального поощрения, подкрепленных знаками внимания, очень высока. Отметим, что доля опрашиваемых, затруднившихся с оценкой иных форм поощрения работников гораздо ниже (от 17 до 33 процентов, практикующих ту или иную форму поощрения), чем попавших в это же положении при оценке компенсационного пакета (от 39 до 67 процентов).

В последний период времени все больше организаций отдают предпочтение такому современному методу выдачи оплаты труда работникам, как зарплатные карточные проекты. По исходным данным статистики, более 99 процентов всех пластиковых карт в государстве являются расчетными, и именно они применяются в зарплатных проектах.

Если банк предлагает организации оказать услугу по перечислению оплаты труда работников на карточные счета, необходимо обратить на этот факт внимание.

Выплата заработной платы на пластиковые карты представляет собой удобное современное средство расчетов с работниками по оплате труда, избавляющее организацию от ненужных хлопот, расходов и рисков.

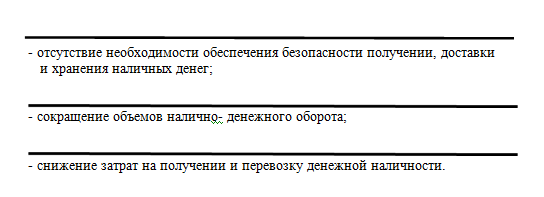

Признание зарплатных карточных проектов вызвана тем, что они в настоящее время выгодны всем участникам: организации, ее работникам и банку. Для организации привлекательности выдачи заработной платы по карточкам заключается в следующем (рисунок 2.5).

Рисунок 2.5 — Привлекательность банковских карточек

МОУ школа «Мир искусства» необходимо выплачивать комиссионные за выдачу наличных, оплачивать услуги по инкассации выданных денежных средств, нести затраты на содержание в штате кассира, охранников и т.д. Применение зарплатных карточек разрешает свести данные затраты к минимуму, а затраты на инкассацию денежной выручки из банка снизить полностью.

Таким образом, внедрение пластиковых карточек для заработной платы является весьма выгодным для данного учреждения.

Также МОУ школа «Мир искусства» стоит обратить внимание на ведение бухгалтерского учета. Изучив порядок ведения бухгалтерского учета, напрашивается вывод, что МОУ школа «Мир искусства» в общем, соблюдает правила и форму ведения бухгалтерского учета, следует учетной политике и нормативным актам. Все операции с оплатой труда работникам, производимые в учреждении, находят верное и полное отражение на счетах бухгалтерского учета, но имеют место и важнейшие недостатки, как учета в общем, так и по учету оплаты труда.

Недостатки МОУ школа «Мир искусства» учета приводят к его запутанности, формированию условий для хищений материальных ценностей и других злоупотреблений, росту затрат на содержание учетного персонала.

Учетный процесс в МОУ школа «Мир искусства» компьютеризирован. В частности, учет оплаты труда работников ведется с помощью специальной программы.

Также можно предположить для удобства расчетов налогообложения и НДФЛ, разработать в качестве печатного учетного регистра по оплате труда налоговую карточку по форме 1-НДФЛ [30]. Для исполнения данного задания нужно будет выделить одного человека из бухгалтерии. Данное задание может сделать естественно сам бухгалтер, рассчитывающий оплату труда, которому предоставляется весь необходимый объем данных.

Также для своевременного осуществления резерва на оплату отпусков можно ввести в качестве учетного регистра график отпусков. Поскольку целью формирования резерва на ожидающую оплату предусмотренных законодательством очередных и дополнительных отпусков работникам является размеренное включение затрат в издержки обращения и предупреждение резкого роста издержек во время массовых отпусков.

Таким образом, в целях мероприятий рекомендовали следующие: стимулирование работников к выполнению заданных показателей, повышению результативности их работы; исполнение планов работником по измеряемым характеристикам; закрепление навыков регулярного планирования; привитие навыков самоконтроля; содействие в решении трудных вопросов, преодолении трудностей; выдача заработной платы по пластиковым картам.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.