или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- Введение

- 1 Теоретические основы учета и ревизии расчетов по оплате труда с персоналом

- 1.1 Экономическая сущность заработной платы, ее формы и виды

- 1.2 Нормативно-правовое регулирование учета расчетов с персоналом и оплаты труда в бюджетном учреждении

- 1.3 Цели и задачи ревизии расчетов по оплате труда

- 2 Бухгалтерский учет и ревизия по оплате труда МОУ школа «Мир искусства»

- 2.1 Характеристика деятельности МОУ школа «Мир искусства»

- 2.2 Документальное оформление и учет расчетов по оплате труда МОУ школа «Мир искусства»

- 2.3 Ревизия расчетов по оплате труда с персоналом МОУ школа «Мир искусства»

- 2.4 Совершенствование учета и ревизии расчетов по оплате труда с персоналом МОУ школа «Мир искусства»

- Заключение

- Список использованных источников

- Приложение А

- Приложение Б

- Приложение В

- Приложение Г

- Приложение Д

ВВЕДЕНИЕ

В настоящих условиях перехода к системе рыночных отношений в соответствии с видоизменениями в экономическом и общественном развитии страны, существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Заработная плата является основным источником дохода трудящихся. Она направлена на вознаграждение работников за выполненную работу и на мотивацию достижения желаемого уровня производительности труда. В настоящее время понятие «заработная плата» охватывает все виды заработков, начисленных в денежных и натуральных формах, включая денежные суммы, начисленные работникам в соответствии с законодательством.

Размеры заработной платы должны быть в зависимости от фактического вклада каждого работника и от конечных результатов хозяйственной деятельности организации. Однако, к сожалению, на практике такая зависимость не всегда существует. Заработная плата как экономическая категория все менее выполняет свои основные функции воспроизводства рабочей силы и стимулирования труда. Она фактически превратилась в вариант социального пособия, которое практически не связано с результатами труда. Чтобы заработная плата выполняла свою стимулирующую функцию, должна существовать прямая связь между ее уровнем и квалификацией работника, сложностью выполняемой работы, степенью ответственности.

В настоящее время данной теме уделяется огромное внимание в нормативно-правовых документах, законодательных и подзаконных актах, а также в экономической и бухгалтерской литературе. Многие функции государства по реализации этой политики возложены непосредственно на организации, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов.

Актуальность темы выпускной квалификационной работы «Бюджетный учет и ревизия расчетов по оплате труда с персоналом МОУ школа «Мир искусства» заключается в том, что учет расчетов с персоналом по оплате труда является очень важной составной частью бухгалтерского учета. Важно не только правильно отражать расчеты по заработной плате в бухгалтерском учете, но и правильно рассчитывать сумму, причитающуюся к выплате каждому работнику, а также своевременно удержать из заработной платы суммы обязательных или иных вычетов.

Учет оплаты труда должен обеспечить оперативный контроль над количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера.

Объектом исследования выпускной квалификационной работы является практическая деятельность МОУ школа «Мир искусства» по итогам 2015-2016 г.г. Основным видом деятельности является образовательная деятельность. Предмет исследования учет и ревизия расчетов с персоналом по оплате труда.

Целью выпускной квалификационной работы является исследование организации учета и ревизии труда и его оплаты и разработка рекомендаций к совершенствованию.

Для осуществления этой цели необходимо выполнить следующие задачи:

- изучить теоретические и методологические основы учета с персоналом по оплате труда;

- изучить нормативно-правовое регулирование учета расчетов с персоналом и оплаты труда в бюджетном учреждении;

- рассмотреть цели и задачи ревизии расчетов по оплате труда;

- дать характеристику МОУ школа «Мир искусства» и провести анализ его деятельности;

- рассмотреть организацию бухгалтерского учета в МОУ школа «Мир искусства»;

- провести анализ учета и ревизии по оплате труда;

- разработать рекомендации по совершенствованию учета и ревизии расчетов с персоналом по оплате труда.

Методической базой исследования для написания выпускной квалификационной работы послужили законодательные акты, нормативные документы, издания в области бухгалтерского учета, аудита и оценки хозяйственной деятельности, а также первичные учетные документы и регистры бухгалтерского учета, финансовая и статистическая отчетность анализируемого учреждения, а также труды известных российских ученых таких как: В.П. Астахова, Ю.А. Бабаева, Н.П. Кондракова, Н.П. Любушина, Г.В. Савицкой, С.М. Пястолова, К.А. Раицкого.

В процессе выполнения выпускной квалификационной работы применялись специальные методы исследования, приемы учета и анализа хозяйственной деятельности: наблюдения, сравнение и факторный анализ заработной платы.

Глава 1 «Теоретические основы учета и ревизии расчетов по оплате труда с персоналом»

В пункте 1.1 рассмотрены понятие, виды и формы оплаты труда. Изучено и раскрыто значение выбранной тематики для деятельности организации, разобраны формы и системы оплаты труда и иным операциям.

В пункте 1.2 рассмотрена нормативная база рассматриваемой темы работы. Изучена основная и дополнительная литература. В частности, Трудовой кодекс Российской Федерации по рассматриваемой тематике. Подробно разобрана методика, техника и этапы составления бухгалтерского учета расчетов оплаты труда и иных операций с персоналом.

В пункте 1.3 рассмотрены цели и задачи ревизии расчетов по оплате труда.

Глава 2 «Бухгалтерский учет и ревизия по оплате труда МОУ школа «Мир искусства»

В пункте 2.1 описана организация, на примере которой проводился анализ расчетов по оплате труда. Раскрыта организационно-экономическая характеристика объекта исследования.

В пункте 2.2 приводится пример бухгалтерского учета расчетов по оплате труда и иным операциям с персоналом в организации в части посвященной выбранной тематики, взятой в качестве примера организации.

В пункте 2.3 указывается порядок учета и ревизия расчетов по оплате труда с персоналом МОУ школа «Мир искусства».

В пункте 2.4 разрабатываются предложения по повышению эффективности деятельности организации и совершенствованию учета и контроля расчетов по оплате труда. Формируются предложения по совершенствованию учетной политики организации.

В заключении отражаются основные положения выпускной квалификационной работы и сформулированы общие выводы.

Выпускная квалификационная работа имеет практическую значимость которая заключается в том, что все выводы, предложения и рекомендации можно использовать в МОУ школа «Мир искусства» для усовершенствования бухгалтерского учета расчетов с персоналом по оплате труда.

1 Теоретические основы учета и ревизии расчетов по оплате труда с персоналом

1.1 Экономическая сущность заработной платы, ее формы и виды

В настоящий период времени, в условиях рыночной экономики организации ищут новые модели заработной платы. Прежде чем сконструировать механизм заработной платы в новейших условиях, необходимо определить, что же такое оплата труда, поскольку многие экономисты и авторы упорно доказывают, что вместо понятия «зарплата» необходимо употреблять термин «трудовой доход».

По словам Н.П. Барышникова «Наиболее принципиальным является не искать новое в понятии, а наиболее обстоятельно обнаружить суть и характеристику экономической категории «зарплата» в трансформировавшихся условиях». Термин заработная плата как доля общественного продукта, разделяемого по труду между отдельными работниками, противоречит рыночной структуре [19, с. 63].

Обнаруживается только следствие заработной платы, к тому же здесь не совсем определенно называется данный источник. Кроме всего прочего, заработная плата разделяется не только по количественым и качественным характеристикам труда, но и ее размеры зависят и от реального трудового вклада работника, от конечных итогов хозяйственной деятельности организации.

Термин заработной платы, как части совокупного общественного труда, национальной доходности, которые определяются на степени общественного труда, затушевывает связь оплаты труда с непосредственным источником ее организации, с общими итогами работы трудового коллектива.

Разбираемую категорию заработной платы можно обусловить следующим образом. Заработная плата представляет собой основную часть средств, которая направляется на потребление. Она представляет собой долю доходности (чистая продукция), зависящую от конечных итогов работы персонала и распределяющуюся между сотрудниками в соответствии с количественными и качественными характеристиками потраченного труда, фактическим трудовым вкладом каждого работника и размером вложенной инвестиции.

Одним из существенных назначений деятельности бухгалтерии любой организации, как в Российской Федерации, так и за рубежом, является учет заработной платы сотрудников организации. Учет труда и оплаты труда по праву занимает одно из основных мест во всей системе учета в организации. Он призван снабдить оперативный контроль над количественными и качественными характеристиками трудовой деятельности работников, над употреблением средств, включаемых в фонд оплаты труда и выплат социального характера.

В трудах Н.П. Барышникова отмечается, «что заработная плата каждого работника должна быть в прямой зависимости от его персонального трудового вклада и качества трудовой деятельности». При всем этом запрещено ограничивать максимальный размер оплаты труда и определять заработную плату ниже минимального размера, установленного законодательством Российской Федерации. Также, доплату и надбавку, а также премию и прочие поощрительные выплаты необходимо начислять сверх разрешенного минимума [19, c. 102].

Функционирующее законодательство предоставляет организациям право автономно находить и назначать системы оплаты труда, наиболее разумные в технических условиях деятельности. Вид, формы и системы заработной платы, размеры тарифных ставок, окладов, систем премирования акцентируются в коллективном соглашении и других актах, издаваемых организацией.

Различают два вида оплаты труда: основная и дополнительная.

К основной относят оплату труда, начисляемую работникам за отработанное количество времени, количественные и качественные характеристики реализованных работ: оплата по сдельным расценкам, тарифные ставки, оклад, премии сдельщикам и повременщикам, доплаты и надбавки.

Дополнительная оплата труда представляет собой выплаты за неотработанный интервал времени, которые предусмотрены Трудовым кодексом. К подобным выплатам относят: оплату очередных отпусков, перерывы в работе кормящих матерей, льготное время подростков, выходные пособия при увольнении и т.д.

Главными формами оплаты труда являются повременная и сдельная.

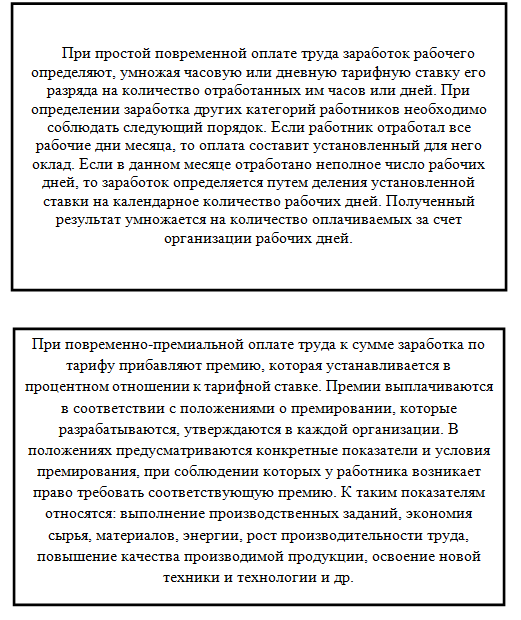

Повременная представляет собой форму заработной платы, при которой оплата труда работника зависит от реального отработанного времени и тарифной ставки работника, а не от числа производимых работ. В зависимости от единицы учета отработанного интервала времени используются часовые, дневные и месячные тарифные ставки.

Повременная форма заработной платы бывает двух видов — простая повременная и повременно-премиальная (рис. 1.1) [21, c. 122].

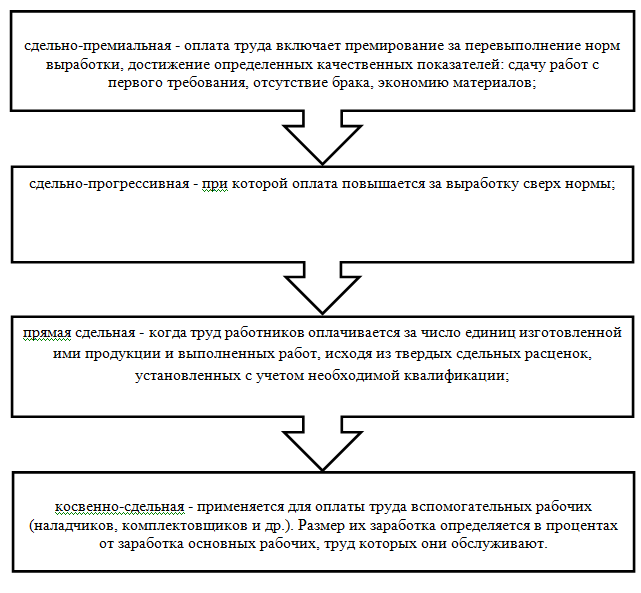

Сдельная форма заработной платы используется в том случае, когда можно учитывать количественные показатели итога труда и нормировать его способом определения норм выработки, норм времени, нормированного производственного задания. При сдельной форме оплаты труда труд работников должен оплачиваться по сдельным расценкам в соответствии с числом произведенной продукции (осуществленной работы и оказанной услуги).

Сдельная форма заработной платы имеет несколько систем (рис. 1.2).

Расчет оплаты труда при сдельной форме реализовывается по документам о выработке (наряду на сдельную работу, в котором подтверждается норма выработки и фактически исполненная работа, распоряжения о премировании за перевыполнение плана, аккордное задание).

Рисунок 1.1- Виды повременной формы оплаты труда

Сдельные расценки не могут зависеть от того, когда выполняется работа: в дневное время, ночное или сверхурочное.

Во многих крупных и средних организациях применяется тарифная система заработной платы — совокупность нормативов, с помощью которых происходит регулирование уровня оплаты труд разнообразных групп и категорий работников в зависимости от квалификации; сложности исполняемой работы; условия, характера и интенсивности трудовой деятельности.

Рисунок 1.2 — Системы сдельной формы оплаты труда

Главными показателями тарифной системы должны быть: тарифные и квалификационные справочники, сетки, ставки, тарифные коэффициенты, надбавки и доплаты за деятельность с отклонением от обычных условий труда [16, c. 58].

Тарифно-квалификационный справочник должен содержать подробные показатели главных видов работ с указанием требований, которые предъявляются к квалификации исполнителя. Необходимая квалификация при исполнении той или другой работы обуславливаться разрядом. Размер заработной платы рабочего увеличивается по мере повышения разряда производимой им работы. Наиболее высокий разряд отвечает работе повышенной сложности.

Тарифная сетка представляет собой таблицу с почасовыми или дневными тарифными ставками, которая начинается с первого, низшего разряда. В настоящий период времени в основном используются 6-разрядные тарифные сетки, объединенные в зависимости от условий работы. В каждой сетке предполагаются тарифные ставки для оплаты работ сдельщиков и повременщиков.

Тарифная ставка представляет собой размер платы за труд конкретной сложности, совершенный в единицу времени (час, день, месяц — данное зависит от определенного типа производимой работы, так как не всегда за час или день можно оценить ее итоговый результат).

Тарифную ставку всегда необходимо выражать в денежной форме, и ее размер повышается по мере повышения разряда. Разряд представляет собой показатель сложности производимой работы и степени квалификации рабочего. Соотношение между показателями тарифных ставок в зависимости от разряда производимой работы обуславливаться с помощью тарифного коэффициента, указывающего в тарифной сетке для любого разряда. Допустим, тарифный коэффициент первого разряда равен единице. Размер тарифной месячной ставки первого разряда не должен быть ниже минимального размера заработной платы, предусмотренного законом.

Начиная со второго разряда, тарифный коэффициент повышается и достигает своего наибольшего размера для самого высокого разряда, который предусмотрен тарифной сеткой. Тарифные коэффициенты от первого и до последнего разрядов называются диапазоном тарифной сетки.

Для оплаты труда директоров, административного персонала используются должностные оклады, устанавливаемые администрацией организации в соответствии с должностью и квалификацией работника. Для данных работников могут устанавливаться и другие виды заработных плат: проценты от выручки, доля от полученной прибыли и система плавающих окладов, которая в настоящее время стала популярной.

Система плавающих окладов предполагает, что в конце каждого месяца при завершении работы и заработной плате каждого работника определяются новые должностные оклады на вытекающий месяц. Размеры оклада увеличиваются (или снижаются) за каждый процент роста (или понижения) выработки труда на обслуживаемом данным работником участке работы при условии исполнения задания по выпуску продукции. Данная система вызвана стимулировать ежемесячное увеличение производительности труда и стоящее его качество, так как при ухудшении данных показателей оклад на следующий месяц понижается.

Заработная плата руководителей государственных учреждений имеет свои особенности. В соответствии с Положением об условиях заработной платы руководителей государственных учреждений, оплата их труда определяется из должностного оклада и вознаграждения за итоги финансовой и хозяйственной деятельности учреждения. Должностной оклад определяется в зависимости от уровня тарифной ставки разряда рабочего главной профессии, установленной коллективным соглашением в данном учреждении.

Уровень должностного оклада в указанных пределах учреждается с учетом сложности управления учреждением, его технической оснащенности и объемов производства. Должностной оклад директоров государственных учреждений повышается одновременно с повышением тарифных ставок работников данного учреждения способом внесения модификаций в трудовой договор.

1.2 Нормативно-правовое регулирование учета расчетов с персоналом и оплаты труда в бюджетном учреждении

Основными законодательными документами, которые имеют в своем составе статьи, посвященные труду, является Конституция Российской Федерации 2017 года, Трудовой кодекс Российской Федерации 2017 года, Бюджетный кодекс Российской Федерации от 31.07.1998 N 145—ФЗ (ред. от 28.03.2017), Налоговый кодекс Российской Федерации 2017 года (НК РФ редакция 2016-2017), Федеральный закон «О бухгалтерском учете» 2017 года (N 402—ФЗ редакция 2017), Бюджетная инструкция 174н и инструкция 157н.

Федеральный закон «О бухгалтерском учете» Российской Федерации № 402-ФЗ устанавливает единые требования к бухгалтерскому учету, к финансовой отчетности. Создает правовой механизм регулирования бухгалтерского учета. Распространяет свою силу на Центральный банк России, коммерческие и некоммерческие организации, индивидуальных предпринимателей, нотариусов, учредивших адвокатские кабинеты адвокатов, государственные органы, власть местного самоуправления, на управление государственных внебюджетных фондов и территориальных государственных внебюджетных фондов, находящиеся на территории нашего государства филиалы, представительства и т.п. структурные подразделения организаций, международные сообщества, их филиалы и представительства, располагающиеся на территории России.

В соответствии с Конституцией Российской Федерации, каждый имеет право на труд, который он непроизвольно выбирает или на который свободно соглашается, право распоряжаться личными способностями к труду, избирать профессию и род занятий, а также право на защиту от безработицы.

Согласно статьи 5 Трудового кодекса Российской Федерации регулирование трудовых отношений и иных непосредственно связанных с ними отношений в соответствии с Конституцией Российской Федерации, федеральными конституционными законами исполняется трудовым законодательством и прочими нормативно-правовыми актами, заключающими нормы трудового права:

- Трудовым кодексом Российской Федерации;

- прочими федеральными законами;

- указами Президента России;

- постановлениями Правительства России и нормативно-правовыми актами федеральных органов исполнительной власти;

- конституциями (уставами), законами и прочими нормативно-правовыми актами субъектов России;

- актами органов местного самоуправления и локальными нормативными актами, заключающими нормы трудового права.

В последний период времени законодатель достаточно активно ухудшает трудовое законодательство. Вносится большое количество поправок не только в Трудовой кодекс Российской Федерации, но и в другие нормативные акты, которые связаны с областью трудовых отношений, в частности, с 1 января 2015 года. Существенно повышается ответственность за нарушение трудового законодательства.

С 1 января 2014 года вместо позднее проводимой аттестации рабочих мест введена специальная оценка условий труда, которая направлена на снабжение безопасности рабочих в процессе их труда. При этом обязанности по ее формированию и финансированию целиком поручаются работодателю [1]. Если не имеется исходного положения для проведения внеплановой оценки, то специальная оценка условий труда должна проводится не реже, чем один раз в пять лет.

Суть данной процедуры состоит в том, что сначала исполняется идентификация вредных и (или) тяжелых факторов производственной среды и трудового процесса, а затем необходимо проводить оценку степени их воздействия на работника. В итоге чего каждому рабочему месту присваивается один из четырех классов: оптимальный, допустимый, вредный или опасный.

Если рабочее место будет признано небезопасным, работнику должны устанавливаться гарантии и компенсации, в том числе ежегодный дополнительный оплачиваемый отпуск. Если же руководитель будет уклоняться от проведения данной оценки или нарушать порядок ее проведение, то с 1 января 2015 года его могут привлекать к административной ответственности по части 2 статьи 5.27.1. КоАП Российской Федерации с возложением на него штрафа в размере до 80 (восьмидесяти) тысяч рублей.

С 1 января 2014 года модификациями в статью 57 Трудового кодекса Российской Федерации для всех руководителей введена новая обязанность — показывать в трудовом договоре с каждым работником условия труда на рабочем месте, а для работников, которые работают во вредных условиях труда, еще и прописывать гарантии и компенсации, которые полагаются за работу с вредными и (или) опасными условиями труда [2].

С 1 января 2015 года внесены вытекающие модификации в правовое регулирование труда научных работников, руководителей научных заведений: — фиксирован единый метод к назначению на должности научных сотрудников во всех научных организациях; — определен предельный возраст для замещения должностей руководителей (их заместителей) — 65 лет.

Есть вероятность продлить срок пребывания на указанных должностях до 70 лет; — трудовые соглашения на замещение должностей научных сотрудников могут заключаться как на неопределенный срок, так и на срок, установленный сторонами трудовых соглашений.

Трудовые договоры с руководителями (их заместителями), которые достигли 65 лет или достигнут данного возраста в ближайшие три года, сохраняют влияние до истечения определенных в них сроков, но не более чем до 1 января 2018 года.

С 1 января 2015 года работодатели могут получить сертификат на привлечение работников, который свидетельствует участие работодателя в региональной программе роста мобильности трудовых ресурсов и дает ему право на получение финансовой поддержки. Порядок получения данного сертификата обуславливается каждым субъектом Российской Федерации автономно.

В мае 2014 года в Трудовой кодекс Российской Федерации внедрена новая статья 56.1. о запрете заемного труда. Исходная норма входит в силу с 1 января 2016 года. Под заемным трудом предполагается труд, исполняемый работником по распоряжению работодателя в интересах, под управлением и контролем лица, который не является работодателем данного работника. Предусматривается также и новая глава в Трудовом кодексе Российской Федерации — гл. 53.1 «Особенности регулирования труда рабочих, которые направляются временно работодателем к другим физическим лицам или юридическим лицам по соглашению о предоставлении труда работников (персонала)».

Также с 1 июля 2016 года наименьший размер заработной платы (МРОТ) повышается с 5 554 рублей до 5 965 рублей в месяц (Федеральный закон от 01.12.2014 г. N 408-ФЗ «О внесении видоизменения в статью 1 Федерального закона «О минимальном размере заработной платы»).

Минимальный размер заработной платы применяется для регулирования заработной платы и определения размера пособий по временной нетрудоспособности, беременности, родам и прочих целей обязательного социального страхования.

Одной из мер по совершенствованию условий труда рабочих и снижению степени производственного травматизма становится усиление ответственности работодателя за неисполнение трудового законодательства. Существенные модификации происходят в сфере административной ответственности. Так, в 2014 году в КоАП Российской Федерации была предусмотрена одна общая статья — статья 5.27., устанавливающая границы административной ответственности за нарушение законодательства о труде и об охране труда.

С 2015 года в КоАП РФ внесены изменения в статью 5.27., которые конкретизируют ответственность за различные виды правонарушений, и внедрена новая статья — 5.27.1., устанавливающая меры ответственности за некоторые нарушения в сфере охраны труда [7].

Например, наибольший размер штрафов в прежней редакции статьи 5.27. КоАП РФ составлял:

- для руководящих лиц, а также лиц, реализовывающих предпринимательскую деятельность без образования юридического лица, от 1 тысячи до 5 тысяч рублей,

- для юридических лиц — от 30 тысяч до 50 тысяч рублей, а в новой редакции статья 5.27. КоАП Российской Федерации наибольший размер штрафа вырос в несколько раз:

- для руководящих лиц размер штрафа составляет от 10 тысяч до 20 тысяч рублей,

- для лиц, реализовывающих предпринимательскую деятельность без образования юридического лица, от 30 тысяч до 40 тысяч рублей,

- для юридических лиц — от 100 тысяч до 200 тысяч рублей.

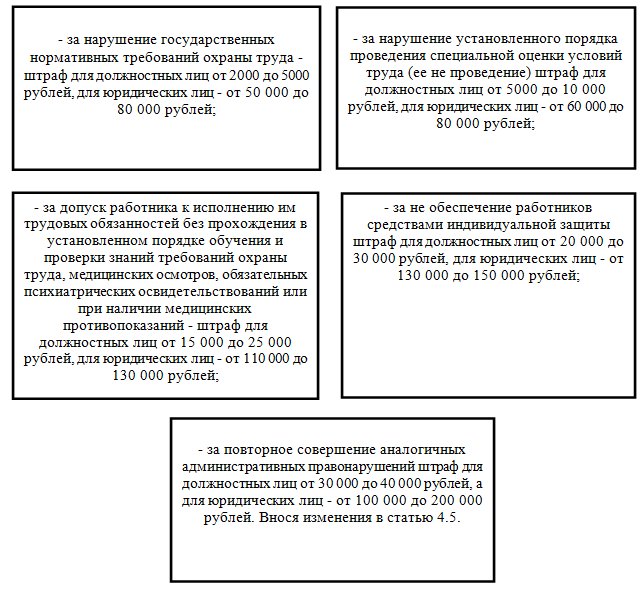

Что относится к охране труда, то появилась абсолютно новая статья — 5.27.1. КоАП Российской Федерации, в которой объединяются размеры штрафов за административные правонарушения (рис.1.3).

В КоАП Российской Федерации, законодатель поднял срок давности привлечения к административной ответственности за нарушение трудового законодательства с двух месяцев до одного года. Такой длительный срок давности разрешит привлечь к административной ответственности в несколько раз значительнее работодателей, которые нарушают законодательство о труде. Необходимо отметить, что с 1 января 2014 года в Уголовном кодексе Российской Федерации претерпела модификации и статья 143 «Нарушение требований охраны труда», в итоге чего уголовная ответственность становится дифференцированной в независимости от того, погиб один человек или больше.

Если нарушение требований охраны труда влечет причинение тяжкого вреда здоровью рабочих, то предусматривается наказание в виде штрафа в удвоенном размере — до 400 тысяч рублей, а если приводит к смерти одного или нескольких лиц, то предусматривается наказание в виде лишения свободы до 5 лет.

Рисунок 1.3 — Новая статья — 5.27.1. КоАП Российской Федерации, в которой объединяются размеры штрафов за административные правонарушения

Поэтому, как административная, так и уголовная ответственность работодателя существенно увеличились. И если раньше работодателю было элементарнее заплатить штраф, чем осуществлять все необходимые законом предписания, то в последних условиях работодателю заслуживает соблюдать трудовое законодательство, это сохранит его «кошелек» и обеспечит рабочих нормальными условиями труда.

Статья 57 Трудового кодекса Российской Федерации в области особенных условий труда претерпела модификации лишь в изменении слов «компенсация за тяжелую работу и» на слова «гарантии и компенсации за», но работодатель и раньше должен был включать условия о «компенсации за тяжелую работу и работу с вредными и (или) опасными условиями труда, если рабочий принимается на работу в соотвественных условиях, с указанием характеристик условий труда на рабочем месте» (в редакции 2006 года).

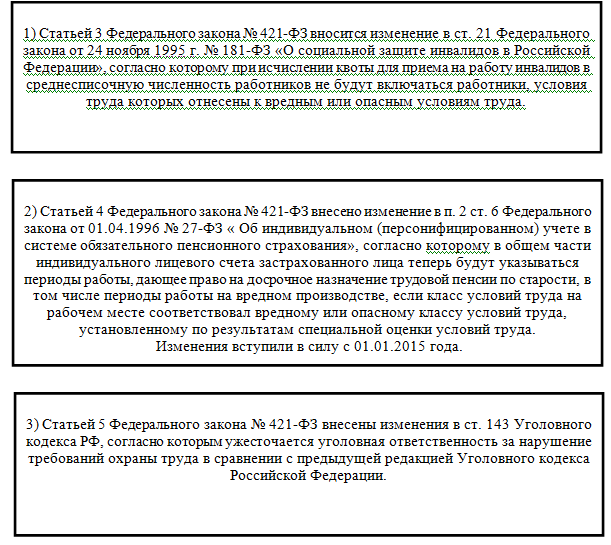

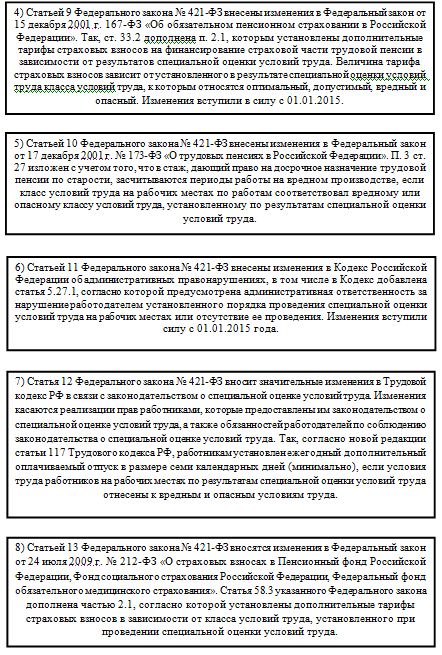

Определимся на проблеме внедрения особой оценки условий труда в соответствии с Федеральным законом от 28.12.2013 г. № 426-ФЗ (ред. от 23.06.2014 г.) «О особой оценке условий труда». Модификации трудового законодательства, в связи с принятием данного закона, вступили в силу с 1 января 2014 года. Главные модификации, внесенные Федеральным законом от 28 декабря 2013 г. № 421-ФЗ «О внесении модификаций в некоторые законодательные акты Российской Федерации в связи с принятием Федерального закона «О специальной оценке труда» (рис. 1.4).

Рисунок 1.4 — Федеральный закон «О специальной оценке труда»

В общем, по практике последних лет можно признать, что не все вопросы особой оценки рабочих мест ясны работодателям. Что относится тех рабочих мест, что имелись на момент принятия Федерального Закона «О особой оценке условий труда» и были аттестованы, в данном случае, нет никаких сомнений. Но, сложности имеются для организаций, которые уже после вступления в силу данного закона внедряют в штатное расписание новейшие должности, безусловно, которые имеют вредные и опасные показатели работы, и принимают рабочих из других организаций, где проводилась аттестация рабочих мест и работник четко знал, что он имеет право на компенсацию за вредные условия труда, дополнительный отпуск и досрочную пенсию.

Однако Федеральный закон «О особой оценке условий труда» ни как не связывает особую оценку условий труда с той аттестацией рабочих мест, что проводилась раньше.

Поэтому, иной раз складывается такая ситуация, когда работник на той же должности, но в другой организации, при проведении особой оценки условий труда может приобрести класс вредности ниже, чем у него был раньше, без модификации особых условий труда, что, несомненно, приводит к проблемам в общественной сфере и вынуждает работодателя устанавливать дополнительные льготы для рабочих методом внесения их в коллективный договор (контракт) либо локальные нормативные акты организации.

1.3 Цели и задачи ревизии расчетов по оплате труда

Целью ревизии расчетов по заработной плате является доказательство законности и точности начисления оплаты труда и удержаний, которые производятся из заработной платы работников организации, а также полноты и своевременности расчетов с работников по заработной плате.

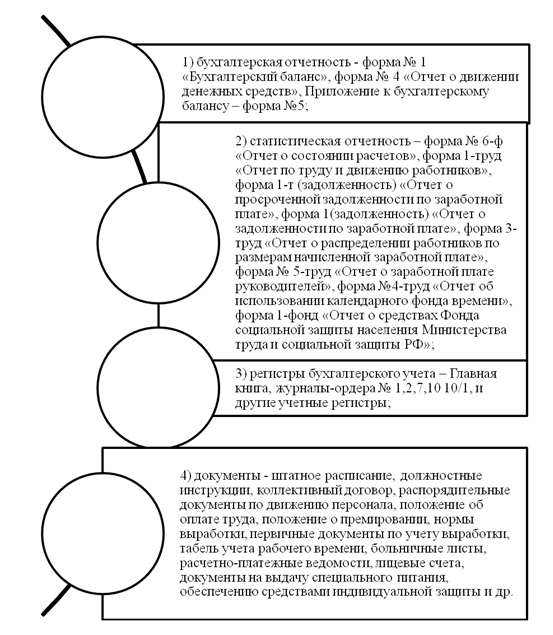

Источниками информации являются (рис. 1.5).

Всем известно, что нынешние рыночные отношения увеличивают значение ревизии. Повышается актуальность внешней и внутренней проверки с целью доказательства достоверности бухгалтерского учета, оценки системы внутреннего состояния организации.

Поэтому внутренние и внешние пользователи бухгалтерской отчетности интересуются достоверностью таких показателей, как оплата труда персонала, как особый участок аудиторского контроля.

Рисунок 1.5 — Источники информации учета и ревизии расчетов по оплате труда

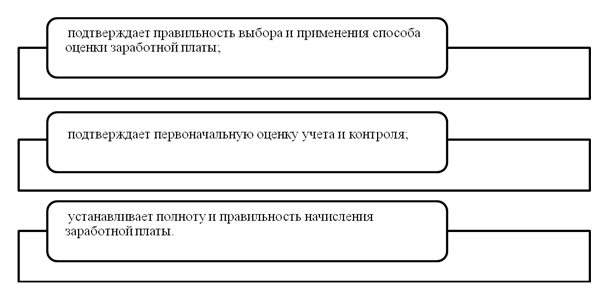

По мнению такого автора, как Н.Т. Белухи, содержание ревизии должно включать экспертную оценку финансовой и хозяйственной деятельности организации по данным бухгалтерского учета, отчетности, внутреннего контроля (рис. 1.6).

Рисунок 1.6 — Задачи ревизии учета заработной платы

Суть контроля заключается в том, что субъект управления реализовывает учет и проверку того, как объект управления осуществляет его установки. Главная цель данной функции в приостановлении отклонений деятельности субъекта управления от введенной социальной программы, а в случае выявления уклонений — в приведении управляемой системы в стабильное положение с помощью всех социальных регуляторов [8, с. 88].

Таким образом, аудит (ревизия) являются одним из составляющих финансового контроля. Методика и этапы аудита обосновывают правильность и точность проведения отчетности в организации. Аудит, по своему назначению, предопределяет риск банкротства организации, поэтому аудит имеет место быть. Важно рассмотреть методику аудита.

Для оценки показателей внутреннего контроля проверяемой организации, изучают:

- последовательность подписи ведомостей на оплату труда, выплат стимулирующего и общественного характера и пособий;

- перечень лиц, которые имеют право на социальные льготы, выплаты возмещающего характера, пособия;

- перечень лиц, которые снабжаются спецпитанием;

- состояние табельного учета в организации.

С целью оценки системы формирования бухгалтерского учета исследуется организационная структура организации, и ее учетная политика.

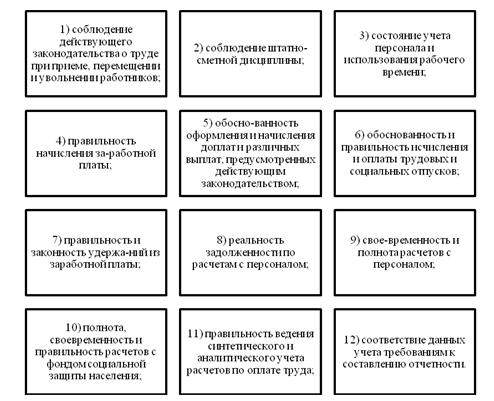

Исходя из цели проверки, можно выделить следующие задачи и назначения проверки (рис. 1.7).

Рисунок 1.7 — Задачи и назначения проверки

На первом этапе аудита учета оплаты труда аудитор должен выяснить, как оценивается в организации заработная плата [2, с. 41].

На втором этапе, при проверке аудитор рассматривает полноту начисления заработной платы, начисления выплат стимулирующего и общественного характера и пособий, аудитору нужно знать способ учета заработной платы.

Аудитор должен выяснить, как организован учет заработной платы.

На третьем этапе аудитор должен проанализировать данные отчетов и отчетов о начислении заработной платы.

На четвертом этапе аудитор проверяет правильность учета заработной платы, начисления выплат стимулирующего и общественного характера и пособий.

Заключительный же этап является завершающим, на данном этапе проверки аудитор фиксирует в документах аудиторское мнение по итогам проведенной проверки, оформляет отчет проверки и рекомендации. Все исходные документы аудитор передает лицу, руководящему проверкой, вместе с проаудированной рабочей документацией.

Таким образом, сделаем общий вывод по главе. В настоящий период времени, в условиях рыночной экономики организации ищут новые модели заработной платы. Термин заработной платы, как части совокупного общественного труда, национального дохода, которые определяются по степени общества, затушевывает связь оплаты труда с непосредственным источником ее организации, с общими итогами работы трудового коллектива. Заработная плата представляет собой основную часть средств, которая направляется на потребление, представляющая собой долю доходности (чистая продукция), зависящую от конечных итогов работы коллектива и распределяющуюся между работниками в соответствии с количеством и качеством потраченного труда, фактическим трудовым вкладом каждого и размером вложенного капитала.

Основным законодательным документом, который имеет в своем составе статьи, посвященные труду, является Конституция Российской Федерации.

По исследованиям таких авторов, как С.А. Голощаповой и В.Н. Рагузовой «Заработная плата каждого работника должна быть в прямой зависимости от его персонального трудового вклада и качества труда». При всем этом запрещено ограничивать максимальный размер оплаты труда и определять заработную плату ниже минимального размера, установленного законодательством Российской Федерации. Также, доплаты, надбавки, премии и прочие поощрительные выплаты, необходимо начислять сверх указанного минимума. Различаются два вида оплаты труда: основная и дополнительная. Главными формами оплаты труда являются повременная и сдельная.

Целью ревизии расчетов по заработной плате является доказательство законности и точности начисления оплаты труда и удержаний, которые производятся из заработной платы работников организации, а также полноты и своевременности расчетов с работниками по заработной плате.

Суть контроля заключается в том, что субъект управления реализовывает учет и проверку того, как объект управления осуществляет его установки. Главная цель данной функции в приостановлении отклонений деятельности субъекта управления от введенной социальной программы, а в случае выявления уклонений — в приведении управляемой системы в стабильное положение с помощью всех социальных регуляторов.

Далее рассмотрим на примере МОУ школа «Мир искусства» бухгалтерский учет и ревизию расчетов по оплате труда с персоналом.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.