или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- Введение

- Глава 1. Теоретические основы бухгалтерского учета и анализ основных средств

- 1.1. Сущность, задачи и оценка основных средств

- 1.2. Аналитический и синтетический учет основных средств

- 1.3. Методика анализа использования основных средств

- Глава 2. Учет и анализ основных средств на примере организации ООО «ИКС СВЯЗЬ»

- 2.1. Краткая характеристика ИФНС № 27

- 2.2. Бухгалтерский учёт основных средств в организации ООО «ИКС СВЯЗЬ»

- 2.3. Анализ состояния и эффективности использования основных средств

- 2.4. Пути совершенствования учета основных средств в ООО «ИКС СВЯЗЬ»

- Заключение

- Список использованной литературы

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Основные средства являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий.

Формирование рыночных отношений конкурентную борьбу между различными производителями, победить в которой смогут те из них, кто наиболее эффективно использует все виды имеющихся ресурсов.

В связи с этим, проблема повышения эффективности использования основных средств и производственных мощностей предприятий занимает центральное место в период перехода России к цивилизованным рыночным отношениям. Таким образом, имея ясное представление о роли основных средств в производственном процессе, факторах, влияющих на использование основных средств, можно выявить методы, направления, при помощи которых повышается эффективность использования основных средств и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

В условиях экономической реформы повышается роль учета и контроля за использованием рациональным всех ресурсов, в том числе и основных средств.

Актуальность темы исследования состоит в том, что, имея ясное представление о каждом элементе основных средств в производственном процессе, об их физическом и моральном износе, о факторах, которые влияют на использование основных средств, можно выявить методы, при помощи которых повышается эффективность использования основных средств и производственных мощностей предприятия, обеспечивающая снижение издержек производства и, конечно, рост производительности труда.

В связи с тем, что преддипломная практика проходила в бюджетном учреждении ИФНС № 27 нами было принято решение рассмотреть учет и анализ основных средств на примере коммерческой организации ООО «ИКС СВЯЗЬ».

Цель данной работы- проанализировать и оценить эффективность использования основных средств в ООО «ИКС Связь».

Исходя из данной цели, были поставлены следующие задачи:

- Раскрыть сущность и задачи основных средств;

- Рассмотреть аналитический и синтетический учет основных средств;

- Рассмотреть систему показателей состояния и эффективности использования основных средств в ООО «ИКС Связь».

Глава 1. Теоретические основы бухгалтерского учета и анализ основных средств

1.1. Сущность, задачи и оценка основных средств

Производственно-хозяйственная деятельность организаций обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных средств – средств труда и материальных условий процесса труда. Средства труда – станки, рабочие машины, передаточные устройства и т.п., а материальные условия процесса труда – производственные здания, транспортные средства и др.

Порядок учета и движения основных средств определяется Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01, утвержденным приказом Минфина РФ от 30.03.01 г. №26н, в ред. От 27.11.06 г №156н).

Согласно ПБУ 6/01 «Учет основных средств» активы относят к основным средствам при единовременном выполнении следующих условий:

- Используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение в пользование;

- Используются в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев;

- Организация не предполагает последующую перепродажу данного объекта;

- Способность приносить организации экономические выгоды (доход) в будущем.

В соответствии с Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) и Методическими указаниями по бухгалтерскому учету основных средств (приказ Минфина РФ от 20 июля 1998 г. № 33н) к основным средствам относят часть средств труда, срок полезного использования которых превышает 12 месяцев, или обычный операционный цикл, если он превышает 12 месяцев. Объекты основных средств, стоимость которых не превышает 40 000 руб., могут учитываться в основе материально-производственных запасов.

К основным средствам относят здания, сооружения, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, инструмент, производственный хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, капитальные затраты по улучшению земель и в арендованные объекты основных средств, земельные участки и объекты природопользования, находящиеся в собственности организации.

В соответствие с требованиями рыночной экономики государственная программа перехода Российской Федерации на принятую в международной практике систему учета и статистики предусматривает использование Общероссийского классификатора основных фондов (ОКОФ).

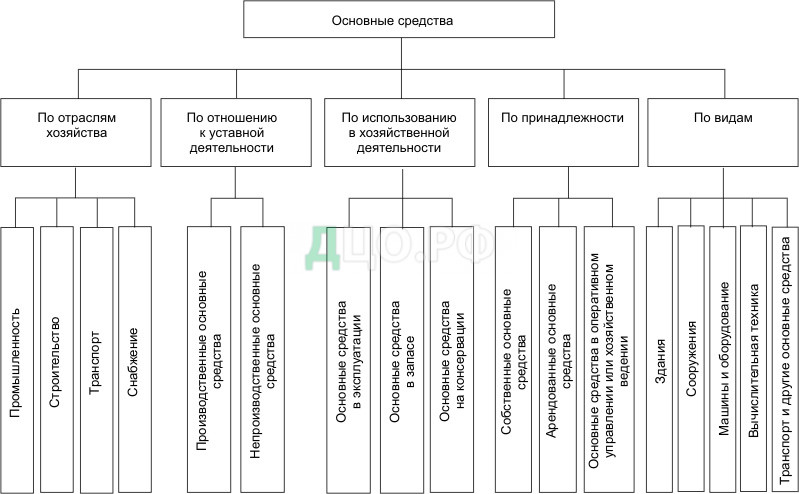

В бухгалтерском учете основные средства классифицируются по целому ряду признаков (Рис. 1.1).

Классификация основных средств по отраслям хозяйства используется для единообразной их группировки в учете и отчетности и является обязательной для всех хозяйствующих субъектов.

Производственные основные средства предназначены для осуществления уставной деятельности и используются для изготовления продукции и работ, оказания услуг.

Непроизводственные основные средства не связаны с установкой деятельностью и используются для целей непроизводственного потребления.

Классификация основных средств по использованию в хозяйственной деятельности предназначена для правильного начисления амортизации.

Группировка основных средств по принадлежности позволяет получать необходимую информацию для расчета налога на имущество и начисления амортизации.

Классификация основных средств по видам способствует правильной организации учета данной части имущества, получению информации для целей статистического обобщения. Данная группировка основных средств используется также для правильного выбора методов начисления амортизации.

Бухгалтерский учет основных средств ведется пообъектно в стоимостном и в натуральном выражении.

Особенность функционирования основных средств (длительный период эксплуатации и постепенный перенос стоимости на продукцию, работы и услуги) вызывает необходимость применения разных стоимостных оценок.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации.

Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого в результате использования этого объекта.

Отличительной особенностью основных средств является их многократное использование в процессе эксплуатации, сохранение первоначального внешнего вида (формы) в течение длительного периода (более 12 месяцев); они постепенно изнашиваются и переносят свою первоначальную стоимость на затраты производства в течение срока полезного использования путем начисления амортизации.

В процессе работы основные средства изнашиваются, постепенно теряют свои эксплуатационные возможности и часть стоимости. Все хозяйствующие субъекты осуществляют накапливание средств для приобретения и восстановления износившихся объектов основных средств. Накапливание средств осуществляется посредством включения в затраты организации отчислений, которые называются амортизационными. Перенесение части стоимости основных средств на себестоимость продукции, работ, услуг отражается в виде амортизационных отчислений.

В соответствии с ПБУ 6/01 амортизация начисляется по основным средствам исходя из срока полезного использования объектов, определяемого при постановке их на учет.

Амортизация не начисляется:

— на объекты жилого фонда;

— объекты внешнего благоустройства и прочие объекты лесного и дорожного хозяйства;

— продуктивный скот;

— многолетние насаждения, не достигшие эксплуатационного возраста;

— земельные участки и объекты природопользования;

— библиотечные фонды;

— объекты основных средств некоммерческих организаций.

По данным объектам основных средств в конце года по установленным нормам амортизации рассчитывается износ. Начисление износа отражается на пассивном забалансовом счете 010 «Износ основных средств»

Амортизационные отчисления не начисляются в период восстановления объектов основных средств продолжительностью свыше 12 месяцев. Приостанавливается начисление амортизации в случае перевода объекта по решению руководства организации на консервацию на срок более 3 месяцев.

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем принятия объекта на учет. Прекращается начисление амортизации с 1 -го числа месяца, следующего за месяцем выбытия объекта.

Организации самостоятельно выбирают методы начисления амортизации.

В настоящее время разрешено применять два простых метода начисления амортизации: линейный и способ списания стоимости, пропорционально объему продукции; и два метода ускоренного начисления амортизации: способ уменьшаемого остатка и способ списания стоимости по сумме чисел лет срока полезного использования.

Методы ускоренного начисления амортизации применяются для активной части основных средств. Выбранный метод начисления амортизации применяется в течение всего срока полезного использования объектов.

Годовая сумма амортизационных отчислений рассчитываются по-разному в зависимости от способа начисления амортизации.

При линейном способе – исходя из первоначальной стоимости объекта основных средств и нормы амортизации, рассчитанной исходя из срока его полезного использования.

При списании стоимости, пропорционально объему продукции, — исходя из объема продукции в отчетном периоде, первоначальной стоимости и планируемого объема продукции за период полезного использования объекта.

При использовании способа уменьшаемого остатка расчет годовой суммы амортизации осуществляется на основе остаточной стоимости на начало периода и нормы амортизации, рассчитанной исходя из срока полезного использования объекта и коэффициента ускорения. Действующим ПБУ 6/0 установлен предельный размер повышающего коэффициента – не выше 3.

При списании стоимости по сумме чисел лет полезного использования – первоначальная стоимость умножается на частное от деления числа лет, оставшихся до конца срока полезного использования объекта, на сумму чисел лет срока его службы.

Независимо от применяемого способа амортизация начисляется ежемесячно в размере 1/12 годовой суммы.

Ежемесячный расчет суммы амортизационных отчислений и распределение ее по направлениям затрат осуществляются в ведомости начисления амортизации. По данным ведомостей делаются записи по кредиту счета 02 «Амортизация основный средств» и дебету счетов затрат.

Основные средства играют важную роль в процессе труда, так как они в своей совокупности образуют производственно-техническую базу организации и определяют ее производственный потенциал.

На протяжении длительного периода использования основные средства поступают в организацию и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту; посредством которого восстанавливаются их физические качества; перемещаются внутри организации; выбывают из организации вследствие ветхости или нецелесообразности дальнейшего использования. Одним из показателей эффективного применения основных средств является увеличение времени их работы путем сокращения простоев, повышения коэффициента сменности, производительности на базе внедрения новой техники и технологии, фондоотдачи, т.е. увеличения выпуска продукции, объема выполняемых работ и услуг на каждый рубль основных средств.

Организация имеет право владения, пользования и распоряжения основными средствами: продавать или безвозмездно передавать другим организациям, обменивать, сдавать в аренду, предоставлять бесплатно во временное пользование либо взаймы принадлежащие ей здания, сооружения, оборудование, транспортные средства, инвентарь, списывать с баланса, если они изношены или морально устарели, независимо от того, полностью они амортизированы или частично.

При применении линейного метода расчета амортизации сумма начисленной за один месяц амортизации определяется как произведение первоначальной (восстановительной) стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта. Норма амортизации определяется по формуле:

К= 1/п — 100%,

где К — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

п — срок полезного использования данного объекта, выраженный в месяцах.

При расчете амортизации с использованием нелинейного метода суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы начисленной по этой группе амортизации. Сумма начисленной за один месяц амортизации для каждой амортизационной группы определяется исходя из произведения суммарного баланса соответствующей амортизационной группы на начало месяца и норм амортизации:

А=Вк/100,

где А — сумма начисленной за один месяц амортизации для соответствующей амортизационной группы;

В — суммарный баланс соответствующей амортизационной группы;

к — норма амортизации для соответствующей амортизационной группы.

В целях применения нелинейного метода расчета амортизации применяются следующие нормы амортизации.

Амортизационная группа — Норма амортизации (месячная):

- Первая — 14,3

- Вторая — 8,8

- Третья — 5,6

- Четвертая — 3,8

- Пятая — 2,7

- Шестая — 1,8

- Седьмая — 1,3

- Восьмая — 1,0

- Девятая — 0,8

- Десятая — 0,7

Отсюда главные задачи бухгалтерского учета основных средств сводятся к сбору информации, обеспечивающей возможность соответствующим службам организации выполнять указанные далее функции или бухгалтерии самостоятельно осуществлять их:

- Контроль за сохранностью и наличием основных средств по местам их использования, правильное документальное оформление и своевременное отражение в учете их поступления, выбытия и перемещения;

- Контроль за рациональным расходованием ресурсов на реконструкцию и модернизацию основных средств;

- Исчисление доли стоимости основных средств в виде амортизационных отчислений для включения в затраты организации;

- Контроль за эффективностью использования рабочих машин, оборудования, производственных площадей, транспортных средств и других основных средств с целью своевременного проведения ремонта;

- Контроль за сохранностью объектов, переведенных на консервацию.

Эти задачи решаются с помощью надлежащие оформленной документации и при условии обеспечения правильной организации учета наличия и движения основных средств, расчетов по их амортизации и учета затрат на ремонт как по местам их эксплуатации, так и по организации в целом.

Для организации учета основных средств, отвечающих поставленным задачам, важное значение имеет их классификация:

По назначению:

- Производственные основные средства основной деятельности;

- Производственные основные средства вспомогательных и обслуживающих производств;

- Непроизводственные (жилищно-коммунального и культурно-бытового назначения).

Основные средства непроизводственного назначения непосредственно не участвуют в процессе производства, но их используют для обеспечения культурно-бытовых нужд работников организации (основные средства жилищно-коммунального хозяйства, поликлиник, медицинских пунктов, клубов, стадионов, детских садов и т.д.).

К основным средства производственного назначения относятся: машины, станки, аппараты, инструменты, вычислительная техника, а также здания основных и вспомогательных цехов, отделов и служб, предназначенные для производственного процесса (связанные с осуществлением предпринимательской деятельности), или здания складов, резервуары, транспортные средства, используемые для перемещения и хранения предметов и продуктов труда, хозяйственный инвентарь, мебель и другие основные средства, использование которых направлено на систематическое получение прибыли как основной цели деятельности организации.

По видам:

- Здания (производственные цеха, склады, фермы, жилые здания);

- Сооружения (силосные башни, ток крытый, оросительные сооружения, охладители);

- Передаточные устройства (трубопроводы, электросети);

- Машины и оборудование (электродвигатели, измерительные приборы, вычислительная техника);

- Транспортные средства (автомобили, тракторы, автокары, гужевой транспорт);

- Инструменты (электродрели);

- Производственный инвентарь (верстаки, рабочие столы);

- Хозяйственный инвентарь (конторская обстановка, кресла, шкафы);

- Рабочий скот (рабочие лошади, волы, верблюды);

- Многолетние насаждения (сады, виноградники ягодники);

- Капитальные затраты по улучшению земель (по корчевке пней, очистке полей от валунов);

- Стоимость земельных участков, лесных, водных угодий, переданных предприятию в собственность;

- Прочие основные средства (библиотечные фонды, спортивный инвентарь).

Классификация по видам положена в основу их аналитического учета и составление отчетности о наличии и движении основных средств.

По степени использования:

- В эксплуатации;

- В запасе (резерве);

- В стадии достройки, дооборудования, реконструкции и частичной ликвидации;

В зависимости от имеющихся прав на объекты:

- Собственные;

- Арендованные;

- Объекты, находящиеся у организации в оперативном управлении или хозяйственном ведении;

- Полученные организацией безвозмездно в доверительное управление.

Различают первоначальную, остаточную и восстановительную стоимость основных средств.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление основных средств могут быть:

- Суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку и приведение объекта в состояние, пригодное для использования;

- Суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда иным договорам;

- Суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- Таможенные пошлины и таможенные сборы;

- Вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

- Иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Первоначальная стоимость основных средств не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации (например, переоценка), а также в случае проведения на них работ по достройке, дооборудованию, реконструкции, в случае их частичной ликвидации.

Основные средства в процессе эксплуатации изнашиваются.

Остаточная стоимость определяется вычитанием из первоначальной суммы начисленной амортизации (износа) основных средств.

В балансе основные средства отражаются по остаточной стоимости.

Восстановительная стоимость – это стоимость воспроизводства основных средств современных условиях, т.е. это стоимость объектов, исходя из действующих цен на момент переоценки.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.