или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.АНАЛИЗ ЭКОНОМИЧЕСКИХ РИСКОВ ООО МКК «АГОРА»

2.1 Общая характеристика предприятия

ООО МКК «Агора» – микрофинансовая кредитная компания высокой степени надежности, которая предоставляет физическим лицам быстрые и краткосрочные займы без залогов и поручителей на любые цели и на выгодных условиях. Мотивом к созданию компаний, занимающихся микрофинансовой деятельностью, послужило вступление в силу Федерального закона от 2 июля 2010 года № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», подписанного Президентом РФ. Данный Федеральный закон устанавливает правовые основы микрофинансовой деятельности, права и обязанности уполномоченного органа в сфере микрофинансовой деятельности, а также размер, порядок и условия предоставления микрозаймов, порядок приобретения статуса и осуществления деятельности микрофинансовых организаций.

Организационно-правовая форма предприятия – общество с ограниченной ответственностью (ООО).

Общество является коммерческой организацией, юридическим лицом, свою деятельность организует на основании Устава предприятия и действующего законодательства.

Компания ООО «Отличные Наличные – Хабаровск» существовала с февраля 2011 года и состояла в государственном реестре микрофинансовых организаций (МФО), деятельность которых контролируется государством. На данный момент компания была реорганизована с 18 мая 2021 года в ООО МКК «Агора».

За годы своего существования компания запустила несколько финансовых продуктов, такие как:

- Займ до зарплаты – формат краткосрочных денег до зарплаты, на неотложные нужды в размере до 30 000 рублей. Выдача за 15 минут по одному документу (паспорт);

- Займ Аннуитет – займы для физических лиц. Суммы от 40 000 до 80 000 рублей, на срок от 3 – 6 месяцев;

- Большие деньги – финансирование частных лиц, под залог имущества (недвижимое имущество, квартира, земельный участок, дом). Выдача в течение 2-5 дней (с учётом оформления залога).

Офисы компании расположены более чем в 60 городах России, а всего их количество более 200. «Отличные Наличные – Хабаровск» занимают 5 место среди микрофинансовых организаций по количеству выданных займов «До зарплаты».

В городе Хабаровске расположены 13 офисов организации, во всех районах города. Руководство текущей деятельностью осуществляет генеральный директор на основании Устава.

В системе управления присутствует постоянное обновление профессиональных знаний коллектива, своевременная коррекция его деятельности, предупреждение развития негативных тенденций в рабочем процессе.

Стратегическими целями также являются: увеличение чистых активов в основном за счет микрозаймов и кредитных карт; повышение качества предоставляемых услуг; дальнейшее развитие сети региональных отделений.

На сегодняшний день ООО МКК «Агора» предлагает своим клиентам широкий спектр микрокредитных продуктов, учитывающих реальные потребности клиента. При этом ООО МКК «Агора» – компания, которая предоставляет клиенту не индивидуальные услуги, а комплексное решение проблем, основанное на индивидуальном подходе и подкрепленное опытом МФО на внутреннем и международном финансовых рынках.

ООО МКК «Агора» считает одним из приоритетных направлений своей работы развитие комплекса современных услуг для индивидуального клиента. На сегодняшний день ООО МКК «Агора» является лидером в МФО на рынке платежных карт. Организационная структура объекта анализа – Новосибирского Регионального Управления ООО МКК «Агора» представлена в Приложении.

Далее в выпускной квалификационной работе необходимо произвести вертикальный и горизонтальный анализ основных рисковых статей баланса ООО МКК «Агора».

2.2. Анализ рисковых статьей баланса ООО МКК «Агора»

Вертикальный и горизонтальный анализ проводится с целью формирования оценки об изменениях имущественного и финансового состояния МФО по балансовым отчетам, очищенным от влияния инфляции.

Вертикальный анализ основан на представлении финансовой отчетности в виде относительных величин, характеризующих структуру обобщающих, итоговых показателей. Обязательным элементом анализа является временной ряд этих значений, позволяющий отслеживать и прогнозировать структурные сдвиги в активах и капитале компании. Результаты вертикального анализа балансового актива ООО МКК «Агора» представлены в таблице 4.

Таблица 4 – Результаты вертикального анализа актива баланса ООО МКК «Агора» %

| № п/п | Актив | Удельный вес, % | Изменения в структуре, % | |

| 01.01.2019 г. | 01.01.20 г. | |||

| 1 | Средства и остатки в ЦБ РФ | 14,24 | 9,33 | -4,91 |

| 2 | Казначейские и другие ЦБ, которые рефинансируются ЦБ РФ, и ЦБ, эмитированные ЦБ РФ | 22,53 | 1,52 | -21,01 |

| 3 | Средства в других банках | 3,12 | 26,41 | 23,29 |

| 4 | ЦБ на продажу | 0,00 | 1,62 | 1,62 |

| 5 | Кредиты и задолженность клиентов | 22,15 | 29,24 | 7,09 |

| 6 | Инвестиционные ЦБ | 1,18 | 0,93 | -0,25 |

| 7 | Основные средства и нематериальные активы | 3,44 | 9,19 | 5,75 |

| 8 | Начисленные доходы к получению | 3,86 | 1,15 | -2,72 |

| 9 | Другие активы | 29,48 | 20,62 | -8,86 |

| 10 | ВСЕГО АКТИВОВ: | 100,00 | 100,00 | — |

Вертикальный и горизонтальный анализ отчетности МФО взаимодействуют друг с другом, причем вертикальный анализ является основным, а горизонтальный дополняет его. Результаты вертикального анализа пассива баланса ООО МКК «Агора» представлены в Таблице 5.

Таблица 5 — Результаты вертикального анализа пассива баланса ООО МКК «Агора» %

| № п/п | Пассив | Удельный вес, % | Изменения в структуре, % | |

| 01.01.2019 г. | 01.01.2020 г. | |||

| 1 | 2 | 4 | 3 | 5 |

| ОБЯЗАТЕЛЬСТВА | ||||

| 1 | Средства клиентов | 25,61 | 37,52 | 11,91 |

| 2 | Начисленные расходы к выплате | 0,14 | 0,08 | -0,07 |

| 3 | Другие обязательства | 10,56 | 3,73 | -6,83 |

| 4 | ВСЕГО ОБЯЗАТЕЛЬСТВ: | 36,32 | 41,33 | 5,01 |

| СОБСТВЕННЫЙ КАПИТАЛ | ||||

| 5 | Уставный капитал | 42,45 | 39,81 | -2,63 |

| 6 | Капитализированные дивиденды | 0,35 | 0,00 | -0,35 |

| 7 | Акции, выкупленные у акционеров | -0,80 | -0,20 | 0,60 |

| 8 | Резервы | 9,28 | 7,55 | -1,73 |

| 9 | Нераспределенная прибыль | 12,41 | 11,51 | -0,90 |

| 10 | ВСЕГО СОБСТВЕННЫЙ КАПИТАЛ: | 63,68 | 58,67 | -5,01 |

| 11 | ВСЕГО ПАССИВ: | 100,00 | 100,00 | — |

В горизонтальном анализе отчетности абсолютные показатели дополняются относительными показателями динамики (темпами роста или снижения). Целью такого анализа является выявление абсолютных и относительных изменений различных статей баланса за определенный период времени. Результаты горизонтального анализа баланса ООО МКК «Агора» представлены в Таблице 6.

Таблица 6 — Результаты горизонтального анализа баланса ООО МКК «Агора»

тыс. руб.

| № п/п | СТАТЬИ БАЛАНСА | на 01.01.2019г, тыс. руб. | на 01.01.2020г, тыс. руб. | Абсолютное изменение, тыс. руб. | Темп роста /снижения, % |

| 1 | 2 | 4 | 3 | 5 | 6 |

| АКТИВ | |||||

| 1 | Средства и остатки в ЦБ РФ | 1496 | 1235 | -261 | 82,55 |

| 2 | Казначейские и другие ЦБ, которые рефинансируются ЦБ РФ, и ЦБ, эмитированные ЦБ РФ | 2368 | 201 | -2167 | 8,49 |

| 3 | Средства в других банках | 328 | 3496 | 3168 | 1065,85 |

| 4 | ЦБ на продажу | 0 | 214 | 214 | — |

| 5 | Кредиты и задолженность клиентов | 2328 | 3871 | 1543 | 166,28 |

| 6 | Инвестиционные ЦБ | 124 | 123 | -1 | 99,19 |

| 7 | Основные средства и нематериальные активы | 362 | 1216 | 854 | 335,91 |

| 8 | Начисленные доходы к получению | 406 | 152 | -254 | 37,44 |

| 9 | Другие активы | 3098 | 2729 | -369 | 88,09 |

| 10 | ВСЕГО АКТИВОВ. | 10510 | 13237 | 2727 | 125,95 |

| ПАССИВ | |||||

| ОБЯЗАТЕЛЬСТВА | |||||

| 1 | Средства клиентов | 2692 | 4967 | 2275 | 184,51 |

| Окончание таблицы 6 | |||||

| 2 | Начисленные расходы к выплате | 15 | 10 | -5 | 66,67 |

| 3 | Другие обязательства | 1110 | 494 | -616 | 44,50 |

| 4 | ВСЕГО ОБЯЗАТЕЛЬСТВ: | 3817 | 5471 | 1654 | 143,33 |

| СОБСТВЕННЫЙ КАПИТАЛ | |||||

| 5 | Уставный капитал | 4461 | 5270 | 809 | 118,13 |

| 6 | Капитализированные дивиденды | 37 | 0 | -37 | 0,00 |

| 7 | Акции, выкупленные у акционеров | 84 | -26 | 58 | 30,95 |

| 8 | Резервы | 975 | 999 | 24 | 102,46 |

| 9 | Нераспределенная прибыль | 1305 | 1523 | 219 | 116,79 |

| 10 | ВСЕГО СОБСТВЕННЫЙ КАПИТАЛ: | 6693 | 7766 | 1073 | 116,03 |

| 11 | ВСЕГО ПАССИВ. | 10510 | 13237 | 2727 | 125,95 |

В результате проведенного вертикального и горизонтального анализа балансовой отчетности ООО МКК «Агора» можно сделать следующие выводы:

Наибольший удельный вес в структуре актива на 01.01.2020 года занимает кредитный портфель банка (29,24%), причем он увеличился за отчетный год на 7,09%. Абсолютное увеличение займов и задолженности клиентов составило 1543 тыс. руб. (темп роста 166,28%). Уменьшился в отчетном году удельный вес средств и остатков в ЦБ РФ (на 4,91%) и удельный вес других активов (на 8,86%). Это свидетельствует об улучшении деятельности МФО, так как эти средства были направлены в «рабочие» активы, в частности микрокредитованием клиентов. В отчетном году в балансе ООО МКК «Агора» появились ценные бумаги на продажу на сумму 214 тыс. руб. Их удельный вес составил 1,62% от общей суммы активов, то есть банк, увеличивая номенклатуру активных операций, расширяет сферу своей деятельности.

Наблюдается значительное увеличение средств в других банках. Изменение их удельного веса составило 23,29%, абсолютное увеличение – 3168 тыс. руб., а темп роста – 1065,85%. Это свидетельствует о том, что МФО плодотворно сотрудничает с другими коммерческими банками: размещает у них свои депозиты, предоставляет кредиты, то есть активно работает на межбанковском рынке. Негативным моментом является уменьшение доли начисленных доходов к получению. Их удельный вес в структуре актива снизился на 2,72% (абсолютное уменьшение составило 254 тыс. руб.).

По результатам вертикального анализа пассива можно сделать вывод, что основным источником средств МФО являются вклады клиентов. Их удельный вес на 01.01.2020 года составил 37,52% (см. Таблица 2) от всей суммы пассива. Это означает, что они выросли по сравнению с предшествующим годом на 11,91%. Абсолютное увеличение средств клиентов по результатам горизонтального анализа составило 2275 тыс. руб., а темп роста – 184,51%. Такое значительное изменение свидетельствует о том, что МФО расширяет свою клиентскую базу, предлагая населению и юридическим лицам более выгодные условия вложения временно свободных денежных средств и новые виды услуг.

Удельный вес уставного капитала уменьшился на 2,63% в общей сумме пассива, но его абсолютная величина выросла с 4461 до 5270 тыс. руб. Темп роста уставного капитала составил 118,13%. Такое увеличение произошло за счет регистрации акций нового выпуска на сумму 810 тыс. руб. Вообще уставный фонд банка разделен на 10540635 акций номинальной стоимостью 0,5 руб. каждая, среди которых 99,24% составляют простые именные и 0,76% — привилегированные. Учредители ООО МКК «Агора» владеют 47,97% акций на сумму 2528 тыс. руб. У акционеров за отчетный период были выкуплены акции на сумму 58 тыс. руб. (абсолютное изменение).

Очень важно отметить, что резервы, созданные МФО, увеличились на 24 тыс. руб., то есть темп их роста составил 102,46%. Это свидетельствует об улучшении надежности банка.

Займы клиентам, выданные за период с 01.01.2019 года по 01.01.2020 года, увеличивались наиболее динамично по сравнению с другими статьями актива баланса банка, что объясняется в основном следующими причинами:

- увеличением количества клиентов, перешедших на расчетно – кассовое обслуживание в банке (банк для привлечения клиентов, особенно крупных и солидных, предлагал им услуги по микрокредитование на достаточно льготных условиях, что способствовало увеличению кредитного портфеля);

- повышенным спросом со стороны клиентов МФО на кредитные ресурсы, что объясняется спецификой его клиентуры (будет рассмотрено далее);

- некоторым снижением процентных ставок за пользование заемом;

- предложением клиентам МФО новых схем микрокредитование.

На 01.01.2020 года ООО МКК «Агора» было выдано займов на сумму 3871 тыс. руб., из них: 3078 тыс. руб. – юридическим лицам – субъектам предпринимательской деятельности, а 793 тыс. руб. – физическим лицам. На 01.01.2019 года компанией было выдано ссуд на сумму 2328 тыс. руб., из которых: 1826 тыс. руб. – юридическим лицам, а 502 тыс. руб. – населению.

Таким образом, за анализируемый период темп роста займов, выданных организацией физическим лицам, увеличился на 157,97 %, что связано с ростом благосостояния населения, а также усилением доверия со стороны населения к микрофинансовой системе страны в целом Далее в работе необходимо рассмотреть непосредственно кредитный портфель объекта исследования с точки зрения его подверженности кредитным рискам.

2.3 Стратегический анализ кредитного портфеля ООО МКК «Агора» внешней и внутренней среды

Несмотря на закрытие большинства офисов МФО в апреле-мае 2020 года и ужесточение ограничительных мер в связи с пандемией в конце года, кредитный портфель МФО по итогам года вырос на 18%, до 249 млрд рублей. Росту портфеля способствовали как высокая активность в сегменте финансирования предпринимательства МФО, так и увеличение доли долгосрочных кредитов IL в структуре кредитов физическим лицам. Доля кредитов в сегменте финансирования предпринимательства МФО достигла почти четверти от общего портфеля.

В сегменте физических лиц выплаты продолжали смещаться в сторону ссуд IL, в то время как сегмент PDL сокращался из-за воздействия нормативных ограничений. Более жесткие модели оценки и неопределенность относительно будущих доходов заемщиков способствуют сдвигу в структуре ссуд в пользу более долгосрочных ссуд более надежным клиентам. В то же время действуют программы реструктуризации ранее выданных кредитов. Помимо реструктуризации условий договора в соответствии с законом о кредитных каникулах, МФО работают в рамках собственных программ поддержки заемщиков.

В условиях неблагоприятной эпидемической ситуации и действия ограничительных мер компании продолжали развивать онлайн-каналы продаж, так как это направление меньше всего пострадало от ограничительных мер.

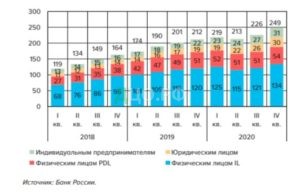

Портфель микрозаймов (размер задолженности по основному долгу по выданным микрозаймам) увеличился до 249 млрд рублей. (+ 18% г / г), в том числе кредиты физическим лицам — до 188 млрд руб. (+ 10% г / г). Динамика структуры портфеля микрозаймов представлена на рисунке 3.

Рисунок 3 – Динамика структуры портфеля микрозаймов, на конец отчетного периода, млрд. руб

По итогам 2020 г. рынок потребительского кредитования продемонстрировал в целом положительную динамику, продолжая тенденцию к замедлению роста портфеля последних лет. При этом в II квартале 2020 г. наблюдалось снижение портфеля займов в абсолютном выражении, которое сменилось ростом во второй половине года на фоне реализации отложенного спроса и восстановления экономической активности.

Основной вклад в рост портфеля внесло увеличение выдач в сегменте IL, который восстановился во второй половине 2020 г., а также бурный рост займов субъектам малого и среднего предпринимательства (МСП).

В 2020 г. общий объем выданных микрозаймов практически соответствовал уровню прошлого года (417 млрд против 415 млрд руб.), при этом в структуре выдач снизилась доля краткосрочных займов PDL. Этому способствовали, в частности, неопределенность в отношении будущих доходов заемщиков и ужесточение скоринга. По итогам года объем выданных займов IL составил 206 млрд руб. (годом ранее – 196 млрд руб.), из которых 67 млрд руб. было выдано в IV квартале 2020 г.

В результате роста активности МФО, занимающихся предпринимательским финансированием, доля займов физическим лицам в структуре портфеля на конец 2020 г. снизилась до минимального значения за всю историю наблюдений – 76% (годом ранее – 81%), при этом доля сегмента МСП достигла практически четверти портфеля. Рост в сегменте МСП был вызван государственной поддержкой, кроме того, компании предоставляли программы реструктуризации. Об этом также косвенно свидетельствует рост среднего размера займа почти на треть.

В условиях пандемии МФО продолжали адаптировать свои бизнес-модели к ранее введенным регуляторным ограничениям, пересматривая скоринговые модели в сторону более тщательного отбора заемщиков и увеличивая долю долгосрочных займов и их средний размер.

Средний размер займа, выданного физическим лицам в IV квартале 2020 г., вырос до 12,9 тыс. руб. (годом ранее – 11,5 тыс. руб.). Наиболее существенный рост среднего размера займа произошел в сегменте IL (с 17,4 до 22,5 тыс. руб.), в то время как в сегменте PDL средний размер займа снижался (с 8,2 до 8 тыс. руб.), что может быть вызвано ростом числа займов, по которым не нужно рассчитывать показатель долговой нагрузки (ПДН) и которые выдавались преимущественно онлайн. В условиях сохраняющихся ограничительных мер в связи с пандемией доля займов, выдаваемых онлайн, продолжала расти. В сегменте PDL в IV квартале 2020 г. доля онлайн-займов достигла очередного максимума 75% (годом ранее – 68%) (рис. 4).

В сегменте IL доля онлайн-займов в выдачах также выросла, но менее существенно (22% против 20% годом ранее). По мере того, как компании будут вкладываться в развитие информационных технологий и развитие удаленных каналов обслуживания, доля онлайн-займов в каждом из сегментов будет продолжать расти. В отношении существующих клиентов, столкнувшихся со снижением доходов в период пандемии, МФО не только осуществляли реструктуризацию займов в соответствии с законом о кредитных каникулах, но и предлагали собственные программы поддержки заемщиков. В долгосрочной перспективе это будет способствовать формированию стабильной клиентской базы за счет проверенных заемщиков.

Рисунок 4 – Динамика доли онлайн-микрозаймов от объема микрозаймов в соответствующем сегменте, выданных за квартал

Несмотря на сокращение количества МФО в реестре, число клиентов продолжало расти, а концентрация активов снижалась. Количество участников государственного реестра МФО по итогам 2020 г. составило 1385, в том числе 37 МФК. Количество заемщиков по действующим договорам микрозайма достигло 12,4 млн. лиц.

Банк России продолжает оптимизировать регуляторную нагрузку на участников финансового рынка. С февраля 2021 г. Банк России осуществляет прямой надзор за МФК, а также за МКК с активами и портфелем займов свыше 100 млн. рублей. Надзор за остальными участниками рынка будут осуществлять профильные СРО.

В условиях действия ограничительных мер в связи с пандемией и их негативного влияния на доходы заемщиков МФО наблюдался временный рост доли просроченной задолженности в портфеле, однако во второй половине года платежная дисциплина заемщиков стала постепенно улучшаться. В целом по итогам 2020 г. доля просроченной задолженности NPL 90+1 по основному долгу в совокупном портфеле МФО выросла до 28,9% (годом ранее – 28%). При этом сократилась доля просроченной задолженности по займам, выданным в отчетном квартале (NPL 1–902), при уменьшении объемов уступленной задолженности (рис. 5).

Рисунок 5 – Динамика просроченной и уступленной задолженности МФО (% от объема портфеля на конец периода)

Вся просроченная задолженность резервируется в соответствии с требованиями Банка России. Основными факторами улучшения качества портфеля во второй половине года послужили ужесточение риск-политик МФО во время острой фазы пандемии в апреле-мае, улучшение платежной дисциплины на фоне роста экономической активности и мер господдержки, рост выдач новых займов в IV квартале 2020 г., а также расчистка портфелей от безнадежных займов.

В IV квартале 2020 г. объем списанной задолженности втрое превысил среднеквартальный уровень за последние два года (было списано около 0,7% совокупного портфеля по основному долгу). Объем уступок был ниже, чем в 2019 г., и составил 2% от портфеля. МФО увеличивают объемы самостоятельной работы с проблемной задолженностью, в том числе благодаря регуляторным ограничениям. При этом профессиональным взыскателям передается наиболее безнадежная часть портфеля, а выгода от таких уступок минимальна.

Дисконт при реализации прав требования МФО по договорам микрозайма в IV квартале 2020 г. составил 93,1% (годом ранее – 91,5%). Одной из причин роста объемов самостоятельной работы с проблемной задолженностью служат введенные с 2019 г. ограничения для круга лиц, которым возможна уступка прав по договорам потребительского кредита (займа).

Рассмотрим факторы внутренней среды компании «ООО МКК «Агора»

Сведем данные в таблицу 7.

Таблица 7 – Внутренняя среда компании «ООО МКК «Агора»

| Аспект среды | Сильные стороны | Слабые стороны |

| 1. Кадры |

|

|

| 2.Маркетинг | 1.Развитая система маркетинга. 2. Наличие стратегии маркетинга и бизнес-процессов в области продаж услуг | 1. Отсутствие приложения на телефон и планшет |

| 3. Производство (ассортимент услуг) |

|

|

| 4. Финансы | 1.Хорошее финансовое состояние компании | 1.Высокие издержки |

Как мы видим наиболее слабым аспектом внутренней среды компании «Отличные наличные» является работа с кадрами клиентского отдела и недостаточная ориентация по продуктовому портфелю.

В целях диагностики макросреды проведем SWOT-анализ компании ООО МКК «Агора»

Как мы видим наиболее слабым аспектом внутренней среды компании ООО МКК «Агора» является работа с кадрами клиентского отдела и недостаточная ориентация по продуктовому портфелю.

На основе проведенного анализа компании ООО МКК «Агора» была составлена матрица SWOT-анализа (Таблица 8), позволяющая рассмотреть ключевые стратегические альтернативы. Сильные, слабые стороны, возможности и угрозы ранжированы в порядке уменьшения значимости.

Таблица 8 – SWOT-анализ ООО МКК «Агора»

| Внутренние факторы

Внешние факторы | Сильные стороны (S)

| Слабые стороны (W)

|

| Окончание таблицы 8 | ||

Возможности (O)

| SO Стратегические опции

| WO Стратегические опции

|

Угрозы (T)

| ST Стратегические опции

| WT Стратегические опции

|

Из разработанных стратегических альтернатив компании ООО МКК «Агора» предлагается выбрать те опции, которые представлены сразу в двух квадрантах, в частности, это ревизия всех бизнес-процессов, издержек, формализация операционной деятельности. Эта мера необходима в рамках работы над слабой стороной компании – высокими издержками. Кроме того, она поможет выявить причины другой конкурентной слабости – высокий уровень просроченной задолженности. Снижение издержек необходимо вследствие снижения рыночных ставок по микрозаймам. Для сохранения уровня прибыли на фоне отраслевого снижения цен должно произойти снижение издержек. Формализованные процедуры, зоны ответственности и подчинения позволят также более полно реализовать потенциал компании в области кадров. Вторая стратегическая мера, приоритетная для компании в рамках настоящих условий среды и особенностей внутренней деятельности, это увеличение дистанционных выдач займов. Это позволит охватить большое количество регионов, увеличить объем портфеля и захватить большую долю рынка в условиях его консолидации. Данная мера, как и предыдущая, являются достаточно срочными, так как по завершению разделения рыночных долей между крупнейшими компаниями, увеличить объем портфеля будет гораздо сложнее. Для вышеуказанных целей выбран запуск онлайн займов, а не развитие филиальной сети, так как у компании уже есть проблемы с издержками на back office, а открытие новых офисов влечет за собой еще большее увеличение штата. Кроме того, открытие офисов доступно всем игрокам рынка, а онлайн займами теперь могут заниматься только МФК, к которым относится компания. Неиспользование данного конкурентного преимущества приведет к проигрышу в конкурентной борьбе между лидерами рынка, среди которых почти все уже имеют дистанционные каналы выдач.

В настоящее время ООО МКК «Агора» не испытывает недостатка в инвестициях для физических лиц. инвесторам рекомендуется продолжать эту политику финансирования ввиду благоприятной правовой среды. Оптимизируя работу back office , компания может усилить свой конкурентный потенциал в области персонала. Это позволит в будущем привлекать хороших специалистов, необходимых для планируемого экстенсивного роста. Компании необходимо будет развить новые профессиональные компетенции и навыки в разработке программного обеспечения, веб-дизайне, веб-дизайне и продвижении. На данный момент функции отдела маркетинга переданы на аутсорсинг, из-за дороговизны back office набирать собственных маркетологов нецелесообразно. Однако на данный момент в этой области кроются основные слабые стороны компании, в частности, в области имиджа. В этом случае целесообразно назначить ответственное лицо для тщательного контроля и оценки аутсорсинговой компании, в том числе для разработки конкретных целей по улучшению имиджевых характеристик и контроля за привлеченными потребителями. Что касается каналов продаж, то сначала необходимо запустить один канал удаленной доставки, затем развивать многоканальность как основной инструмент для охвата больших групп целевых потребителей. Несмотря на запланированное массовое привлечение, скоринговая модель должна обеспечить снижение уровня просроченной задолженности.

Таблица 9 – Оценка пяти конкурентных сил экспертами из компании ООО МКК «Агора»

| Сила 5 факторов | Конкуренты | Субституты | Новые игроки | Источники финансирования | Клиенты |

| эксперт 1 | 3 | 2 | 2 | 1 | 3 |

| эксперт 2 | 2 | 3 | 1 | 1 | 3 |

| эксперт 3 | 3 | 3 | 2 | 2 | 2 |

| ОБЩАЯ ОЦЕНКА | 2,666667 | 2,666667 | 1,666667 | 1,333333 | 2,666667 |

В качестве экспертов выступал исполнительный департамент ООО МКК «Агора».

Рыночная власть конкурентов оценивается как сильная, так как на рынке невелика дифференциация: процентные ставки близки к максимальным, установленным ЦБ, практически все компании предоставляют схожие условия постоянным клиентам — более низкая ставка и быстрое оформление, маркетинговая активность МФО в основном заключается в Интернет — продвижении (яндекс.директ, контекстная и баннерная реклама, лидогенерация, продвижение через брокеров).

Рынок находится в стадии разделения между крупнейшими игроками; темпы роста отдельных компаний превышают 100%. Из-за постоянных изменений законодательства, появления новых технологий и ужесточения регулирования рынка многие игроки уходят с рынка, а количество МФО сокращается. Однако в основном уход с рынка недобросовестных игроков наносит ущерб репутации МФО как организации. Соперничество между оставшимися игроками только усиливается.

Рыночная власть субститутов скорее высокая. Переключение клиентов на банковские кредиты практически невероятно, так как в этом сегменте идет ужесточение требований к заемщику. Однако появляются различные форматы МФО: займы под меньший процент под залог, покупка товаров онлайн под залог, займы на товары, например, площадка «Tinkoff store» по продаже смартфонов в кредит. Появляются партнерские программы МФО и различных магазинов потребительских товаров, электроники, одежды и обуви. Например, «Домашние деньги» совместно с обувной сетью Karri предоставляли возможность покупки в рассрочку. На финансовом рынке появилась услуга «кредитный доктор», которая заключается в улучшении кредитной истории заемщика благодаря предоставлению ему фиктивного займа, который он досрочно погашает. Также развивается краудфандинг, P2P и P2B сервисы. Это площадки, не являющиеся МФО, на который физические лица могут инвестировать в юридические лица или выдать займ физическому лицу. При этом минимальный размер инвестиций не ограничен, в то время как минимальный размер инвестиций в МФК — 1,5 млн. Стоимость денежных средств в таких программах около 30% годовых.

Угроза появления новых кредитных организаций – средняя. Барьеры для выхода на рынок достаточно жесткие: сложности с получением лицензии, требования к уставному капиталу, необходимость значительных инвестиций для соответствия новым требованиям регулятора, усилия по созданию имиджа и завоеванию доверия потребителей. По мнению экспертов, на рынок могут выйти только крупные игроки. Чаще всего такие компании открываются под брендом или неофициальным руководством крупных банков. Угроза появления новых игроков в этом формате не так велика. На одну новую МФО приходится два закрытия существующих игроков.

Угроза со стороны источников финансирования оценена как низкая.

Рыночная власть клиентов высокая. С одной стороны, они обращаются к МФО, так как больше нигде не могут получить деньги, но с другой — между МФО существует жесткая конкуренция, ввиду низкой дифференциации клиент обратиться туда, где одобрят его заявку, барьеры переключения низкие. Клиентов очень много, они берут маленькие суммы и от их количества и исполнительности в оплате зависит устойчивость МФО.

Таким образом, можно сделать вывод, что наличие просроченных и пролонгированных займов значительно отразилось на качестве кредитного портфеля ООО МКК «Агора» и, в частности, на его доходности, что подтвердится и коэффициентами, рассчитанными далее. Причем, можно с достаточной степенью уверенности предположить, что причиной такого снижения качества кредитного портфеля коммерческого банка послужило снижение качества обеспеченности выданных им займов.

Для того, чтобы более детально проанализировать такие моменты, как достаточность резервов банка для покрытия убытков по кредитным операциям, качество управления ссудами и политику разумности коммерческого банка в области кредитных рисков обратимся к финансовым коэффициентам. Особое значение придается анализу с помощью финансовых коэффициентов в динамике, поскольку он позволяет определить тенденции в развитии кредитной политики банка.

К коэффициентам, которые характеризуют достаточность резервов коммерческого банка для покрытия убытков (рисков) по ссудам, относятся следующие:

(2.1)

где R – резервы на покрытие убытков по ссудам;

S – ссуды, не приносящие доход.

Этот показатель дает информацию о степени защиты от риска, заложенного в ссудных операциях банка, о качестве кредитной политики банка, об управлении кредитным портфелем. По международным стандартам коммерческому банку желательно не иметь ссуд, не приносящих доход. К последним относятся: просроченные ссуды, по которым не платятся проценты, отсроченные или «замороженные» кредиты, беспроцентные ссуды, а также ссуды, по которым в течение договорного срока не производится начисление процентов или оно прекращено в связи с длительностью просрочки.

Данный показатель не имеет критического уровня и рассматривается в динамике, причем, чем меньше знаменатель, тем положительнее тенденция. Расчет данного коэффициента в динамике представлен в таблице 9.

Таблица 9 – Расчет коэффициента К1

| Период | Показатели | Сумма, тыс. руб. | Значение К1, % | Изменение за год, % |

| 01.01.2019г. | Резервы на покрытие убытков по кредитам | 375 | 53,65 | -5,78 |

| Кредиты, не приносящие доход | 699 | |||

| 01.01.2020г. | Резервы на покрытие убытков по кредитам | 63 | 59,43 | |

| Кредиты, не приносящие доход | 106 |

Уменьшение данного коэффициента в отчетном году по сравнению с предшествующим составило 5,78%. Это свидетельствует о том, что качество кредитной политики по управлению портфелем займов в ООО МКК «Агора» несколько ухудшилось, хотя резервов на покрытие убытков по ссудам коммерческим банком по – прежнему сформировано достаточно.

Следует отметить, что резервы на покрытие кредитных рисков (балансовый счет 2400) формируются банком за счет затратной части. Зависят они от того, к каким категориям риска относятся выдаваемые кредиты. Так при выдаче стандартных займов банку необходимо отчислять в данный фонд 2% от суммы таких займов, но в случае пролонгации или просрочки (даже процентов по ссуде) банк обязан отнести этот кредит к более рискованной категории и соответственно увеличить отчисления в данный фонд. За 2019 год этот фонд ООО МКК «Агора» увеличил очень значительно – темп его прироста составил 495,24%. Основной причиной такого роста фонда является, как уже говорилось выше, ухудшение качества портфеля займов банка, когда темп прироста проблемных займов достиг на 01.01.2020 года 559,43%.

Такое значительное и вынужденное увеличение ООО МКК «Агора» резервов на возможные убытки по ссудным операциям стало одной из причин снижения прибыли банка после налогообложения за анализируемый период.

где R – резервы на покрытие убытков по ссудам;

О – остатки ссудной задолженности.

Второй показатель свидетельствует о степени достаточности резервов банка на случай непогашения займов. Его значение в международной микрофинансовой практике варьируется в пределах от 0,9% до 5%. В условиях современной России нижняя граница этого показателя установлена в 2% от суммы всех выданных займов. Однако, учитывая специфические рисковые обстоятельства банков России, работающих в неблагоприятной внешней среде, видимо, его критические значения должны быть существенно выше. При расчете первого и второго показателя используются величины фактически созданных резервов, а не их условно – расчетные величины. Расчет данного коэффициента в динамике представлен в таблице 13.

Из данной таблицы видно, что К2, рассчитанный по данным баланса ООО МКК «Агора» на 01.01.2019 года находился в обозначенном диапазоне от 2% до 5%. За анализируемый период произошел значительный рост данного коэффициента на 9,18%, что связано опять-таки с ухудшением качества кредитного портфеля банка и увеличением его рискованности, то есть банк накапливает резервы на случай непогашения займов.

где Sp – списание суммы резервов;

O – остатки ссудной задолженности.

Рассмотрим таблицу 10.

Таблица 10 — Расчет коэффициента К2

| Период | Показатели | Сумма, тыс. руб. | Значение К2, % | Изменение за год, % |

| 01.01.2020 г. | Резервы на покрытие убытков по кредитам | 375 | 12,27 | 9,18 |

| Остатки ссудной задолженности по кредитам | 3067 | |||

| 01.01.2019 г. | Резервы на покрытие убытков по кредитам | 63 | 3,09 | |

| Остатки ссудной задолженности по кредитам | 2041 |

Третий показатель характеризует долю безнадежно непогашенных ссуд и, следовательно, качество кредитного портфеля. Его критический уровень в международной микрофинансовой практике составляет от 0,25% до 1,50%. Расчет данного коэффициента в динамике представлен в таблице 14.

Основываясь на данном расчете, можно сделать вывод, что в 2019 году К3 не превышал критический уровень (0,25 < 0,83 < 1,50), то есть доля безнадежно непогашенных займов была незначительной. За период с 01.01.2019 года по 01.02.2020 года доля таких займов в общем объеме кредитного портфеля ООО МКК «Агора» увеличилась на 0,56%, поэтому значение рассчитанного коэффициента выросло на 0,81% и составило на 01.01.2020 года 1,64%, что несколько превышает верхнюю границу рекомендуемого уровня – 1,50%.

Таблица 11- Расчет коэффициента К3

| Период | Показатели | Сумма, тыс. руб. | Значение К3, % | Изменение за год, % |

| 01.01.2019г. | Списанные суммы резервов по кредитам | 50 | 1,64 | 0,81 |

| Остатки ссудной задолженности по кредитам | 3067 | |||

| 01.01.2020 г. | Списанные суммы резервов по кредитам | 17 | 0,83 | |

| Остатки ссудной задолженности по кредитам | 2041 |

Таким образом, ООО МКК «Агора» необходимо активизировать работу с проблемными кредитами и прилагать усилия по максимальному возврату долгов.

(2.4)

где P – проблемные ссуды;

C – суммы списанных ссуд.

Четвертый показатель указывает на необходимость создания резервов на покрытие убытков по ссудам, а также на долю списаний от общего объема проблемных (сомнительных и безнадежных) ссуд. Расчет данного коэффициента в динамике представлен в таблице 12.

Таблица 12 — Расчет коэффициента К4

| Период | Показатели | Сумма, тыс. руб. | Значение К4 | Изменение за год, % |

| 01.01.2020 г. | Проблемные кредиты | 699 | 13,98 | 7,74 |

| Суммы списанных ссуд | 50 | |||

| 01.01.2019 г. | Проблемные кредиты | 106 | 6,24 | |

| Суммы списанных ссуд | 17 |

Таким образом, доля списаний из общего объема проблемных кредитов в отчетном году увеличилась более чем вдвое по сравнению с предыдущим годом. Это еще один негативный аспект деятельности ООО МКК «Агора» по управлению кредитным портфелем в 2020 году.

Вся группа рассматриваемых коэффициентов дает представление о достаточности резервов коммерческого банка, а также об их соотношении с объемом всех выданных и непогашенных ссуд, с суммами списанных ссуд, а также с суммами потерянных и сомнительных списаний. Чем меньше объем проблемных и списанных кредитов, тем меньше требуется резерв и наоборот. Главное в микрофинансовой практике – найти источники для создания необходимых банку резервов.

Рассмотрев первую группу коэффициентов, которые характеризуют достаточность резервов банка для покрытия убытков по кредитам, можно сделать следующие основные выводы, подтверждающие ухудшение качества кредитного портфеля банка и увеличения в нем доли кредитных рисков:

- резервы на покрытие кредитных рисков, сформированные ООО МКК «Агора», увеличились на 595,24%; банк накапливает резервы на случай непогашения займов;

- доля безнадежно непогашенных займов в общем объеме остатков ссудной задолженности клиентов выросла почти в два раза;

- доля списаний от общего объема проблемных займов увеличилась более чем в два раза.

К коэффициентам, которые наиболее точно характеризуют качество управления кредитным портфелем, относятся следующие

где О – остатки ссудной задолженности;

D – депозиты (за вычетом МБК полученных).

Первый коэффициент из этой группы дает информацию о качестве управления кредитным портфелем, исходя из имеющейся базы средств. Для оценки его уровня можно использовать среднее отношение между ссудами и депозитами по всем коммерческим банкам. При этом подразумевается, что депозиты в знаменателе рассматриваемого показателя включают в себя остатки на расчетных, текущих, депозитных и прочих счетах, а также выпущенные банком долговые обязательства и полученные кредиты. Расчет данного коэффициента в динамике представлен в таблице 13.

К5 за анализируемый период несколько увеличился и составил 55,88%, что соответствует среднему соотношению между ссудами и депозитами по многим коммерческим банкам. Таким образом, качество управления портфелем займов, исходя из имеющейся ресурсной базы, не ухудшилось.

Таблица 13 — Расчет коэффициента К5

| Период | Показатели | Сумма, тыс. руб. | Значение К5,% | Изменение за год, % |

| 01.01.2020 г. | Остатки ссудной задолженности по кредитам | 3057 | 55,88 | 2,41 |

| Депозиты | 5471 | |||

| 01.01.2019 г. | Остатки ссудной задолженности по кредитам | 2041 | 53,47 | |

| Депозиты | 3817 |

где O — остатки ссудной задолженности;

A — Активы.

Второй показатель говорит о «перегруженности» кредитного портфеля банка, если он равен или выше 65%. Банку в этом случае необходимо диверсифицировать свои излишние кредитные риски, направить ресурсы в другие виды деятельности, срочно сократив объемные характеристики кредитного портфеля. Расчет данного коэффициента в динамике представлен в таблице 17.

Так как, К6 на 01.01.2020 года составил 23,09%, то портфель займов ООО МКК «Агора» не «перегружен». Наоборот, у банка есть все возможности для его наращивания, что и было сделано за отчетный период, так как значение этого коэффициента увеличилось на 3,67%.

Таблица 14 — Расчет коэффициента К6

| Период | Показатели | Сумма, тыс. руб. | Значение К6,% | Изменение за год, % |

| 01.01.2020 г. | Остатки ссудной задолженности по кредитам | 3057 | 23,09 | 3,67 |

| Активы | 13237 | |||

| 01.01.2019 г. | Остатки ссудной задолженности по кредитам | 2041 | 19,42 | |

| Активы | 10510 |

Таким образом, несмотря на ухудшение качества кредитного портфеля ООО МКК «Агора» за анализируемый период, показатели качества управления кредитным портфелем не превышают критические уровни, следовательно, данный коммерческий банк не имеет скрытых рисков ликвидности баланса и менеджмента.

Исходя из расчетов, проделанных в данной выпускной квалификационной работе, далее разработаны предложения по управлению кредитными рисками в ООО МКК «Агора», путем решения проблем их минимизации.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.