или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ЭКОНОМИЧЕСКОГО СУБЪЕКТА

1.1. Сущность, цели и задачи финансового анализа

1.2. Методы финансового анализа, как инструмент финансового менеджмента

1.3. Информационная база финансового анализа компании

Глава 2. АНАЛИЗ ФИНАНСово-хозяйственной деятельностиФГКУЗ «ГВКГ ВНГ РФ»

2.1. Краткая организационно-экономическая характеристика объекта исследования

2.2. Анализ финансового состояния ФГКУЗ «ГВКГ ВНГ РФ»

2.3. Особенности анализа финансового состояния в российских некоммерческих организациях

Глава 3. Основные направления улучшения финансового состояния ФГКУЗ «ГВКГ ВНГ РФ»

3.1. Мероприятия по оптимизации показателей финансового состояния ФГКУЗ «ГВКГ ВНГ РФ»

3.3. Расчет экономической эффективности предложенных мероприятий

Заключение

Список использованных источников

Введение

Вовремя исполненная диагностика экономического субъекта, считается очень актуальной и важной проблемой, как для экономического субъекта, так и для Российской Федерации в целом, так как в критериях рынка любой экономический субъект имеет возможность стать банкротом. Поэтому опытная финансовая стратегия, разумная политика в области финансов, вложений, цен и менеджмента разрешают экономическому субъекту избежать данного и сохранять в течение почти всех лет деловую энергичность, рентабельность и высокую репутацию надежного напарника.

Исследование финансового положения экономического субъекта призвано выявить, является ли его положение кризисным, велика ли глубина данного положения, а основное, каким методом разрешено достоверно и буквально определять кризис. С помощью исследования финансового положения можно вовремя обнаружить разные перебои и упущения в деятельности экономического субъекта, потенциально небезопасных с точки зрения вероятности пришествия банкротства, определить возможный кризис и оперативно на него отреагировать и с большей возможностью избежать проблем либо уменьшить степень риска.

Принципиальная роль в реализации данных задач отводится анализу экономического субъекта. Анализ позволяет исследовать и выполнить оценку обеспеченности экономического субъекта и его структурных подразделений своими оборотными активами не только в целом, но и по отдельным его подразделениям, найти показатели платежеспособности и финансовой стойкости экономического субъекта.

Если экономический субъект финансово стабилен, платежеспособен, он имеет превосходство перед иными экономическими субъектами такого же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе обученных сотрудников. В конце концов, оно не вступает в конфликт с государством и сообществом, так как оплачивает вовремя налоги в бюджет, вклады в общественные фонды, зарплату – трудящимся и служащим и т.д.

Чем устойчивость выше у экономического субъекта, тем он независимей от изменения рыночной конъюнктуры, а значит и меньше риск обанкротиться.

Цель работы – осуществление исследования финансового положения Федеральное государственное казенное учреждение здравоохранения «Главный военный клинический госпиталь войск национальной гвардии Российской Федерации» (далее – ФГКУЗ «ГВКГ ВНГ РФ»), с выявлением вероятностных тенденций кризисных явлений для разработки мероприятий по улучшению деятельности.

В соответствии с поставленной целью необходимо выполнить задачи:

— исследовать теоретические основы анализа финансового состояния экономического субъекта;

— рассмотреть краткую организационно – экономическую характеристику объекта наблюдения;

— выполнить анализ финансового состояния объекта наблюдения по данным бухгалтерского баланса;

— оценить финансовые результаты экономического субъекта по данным отчета о финансовых результатах;

— предложить основные направления улучшения финансового состояния объекта исследования.

Объект исследования – ФГКУЗ «ГВКГ ВНГ РФ».

Предметом исследования выступает финансовое положение ФГКУЗ «ГВКГ ВНГ РФ».

Оценка финансового положения экономического субъекта основывается на данных финансовой отчетности, которая считается по существу «лицом» экономического субъекта. Она считается системой обобщенных показателей, которые показывают итоги финансовой деятельности экономического субъекта. Показатели финансовой отчетности являются источниками информации для оценки финансового положения экономического субъекта.

Оценка ФГКУЗ «ГВКГ ВНГ РФ» проводилась по данным бухгалтерской отчетности за 2015-2017 гг.

При проведении анализа были использованы такие методы экономического анализа как балансовый метод, метод цепных подстановок, факторный метод, метод группировки, графический метод и др.

Основными источниками, при написании работы послужили издания под редакцией Горфинкеля В.Я., Канке А.А., Савицкой Г.Н., Табурчака П.П. и др. авторов. Учебные пособия под редакцией Савицкой Г.Н., Шеремета А.Д., Сайфулина Р.С., Негашева Е.В. являются основой для написания системы финансовых показателей, которые характеризуют финансовое положение экономического субъекта.

Структурно выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ЭКОНОМИЧЕСКОГО СУБЪЕКТА

1.1. Сущность, цели и задачи финансового анализа

Основная целевая установка и содержание финансового анализа – оценка финансового состояния, а также выявление возможности улучшение эффективности функционирования экономического субъекта с помощью финансовой рациональной политики.

Финансовое состояние экономического субъекта – характеристика финансовой конкурентоспособности экономического субъекта (т.е. кредитоспособности, платежеспособности), применения финансового капитала и ресурсов, исполнения обязательств перед государством и иными экономическими субъектами.

Финансовый анализ – это метод прогнозирования и анализа финансового состояния экономического субъекта на основании бухгалтерской отчетности. Выделяют два основных вида финансового анализа – это внешний и внутренний.

Внешний анализ осуществляется аналитиками, которые являются посторонними для экономического субъекта. Внутренний анализ осуществляется финансовыми специалистами экономического субъекта.

Оценка финансового состояния экономического субъекта содержит несколько целей:

— выявление финансового положения;

— определение изменений в пространственном временном разрезе в финансовом состоянии;

— обнаружение основных факторов, которые вызывают изменения в финансовом состоянии;

— прогнозирование главных в финансовом состоянии тенденций.

Достижение данных целей выполняется с помощью разных приемов и методов.

Финансовый анализ экономического субъекта включает оценку:

— финансового состояния;

— ликвидности баланса;

— финансовых коэффициентов;

— финансовой устойчивости;

— финансовых результатов, а также коэффициентов деловой активности и рентабельности.

По содержанию процесса управления подразделяется на анализ:

— прогнозный (предварительный);

— оперативный;

— текущий (ретроспективный).

Далее необходимо рассмотреть данные методы более подробно.

Текущий анализ осуществляется на основании бухгалтерской отчетности и дает возможность оценить деятельность экономического субъекта, а также его подразделений нарастающим итогом за месяц, квартал, год.

В текущем анализе основная задача заключается в объективной оценке итогов деятельности экономического субъекта, обнаружение имеющихся резервов, их мобилизация, а также достижение абсолютного соответствия морального и материального стимулирования по итогам качества работы и труда.

Текущий анализ реализовывается в период подведения результатов деятельности, которые применяются с целью решения управленческих проблем.

Особенность заключается данной методики в том, что фактические итоги деятельности анализируются в сопоставлении с планом и предшествующие аналитическому периоду данными. В текущем анализе имеется недостаток – обнаруженные резервы являются навсегда утраченными возможностями увеличения эффективности производства, потому что относятся к предыдущему периоду.

Текущий анализ – более полная оценка деятельности, которая вбирает в себя итоги оперативной оценки и являющаяся базой для перспективного анализа.

Оперативная оценка приближена во времени к моменту выполнения хозяйственных операций. Она базируется на данных первичного учета. Оперативный анализ считается системой ежедневного исследования осуществления плановых заданий для оперативного вмешательства в процесс производства, а также обеспечения результативности функционирования экономического субъекта.

Оперативный анализ выполняют обычно по таким группам показателей как:

— реализация и отгрузка продукции;

— рентабельность и прибыль;

— применение производственного оборудования, рабочей силы, а также материальных ресурсов;

— себестоимость;

— платежеспособность.

Во время данного анализа выполняется оценка натуральных показателей, в этих расчетах допустимо относительная неточность, так как процесс незавершен.

Перспективным анализом называют оценку итогов хозяйственной деятельности для выявления их будущих вероятных значений.

Выявляя будущую картину, перспективный анализ обеспечивает управляющему решение задач стратегического управления.

Задачи перспективного анализа конкретизируются по:

— показателям деятельности;

— объектам анализа;

— лучшее обоснование перспективных планов.

Перспективный анализ как разведка будущего и научно-аналитическая основа перспективного плана тесно смыкается с прогнозированием, и такой анализ называют прогнозным.

1.2. Методы финансового анализа, как инструмент финансового менеджмента

Метод финансового анализа – это метод подхода к исследованию хозяйственных процессов в их развитии и становлении.

К особенностям данного метода относятся: применение системы показателей, изменение и выявление между ними взаимосвязи.

Во время финансового анализа используются ряд специальных приемов и способов. Способы использования финансового анализа необходимо условно разделить на такие группы как традиционные и математические.

К традиционной группе относятся:

— прием цепных подстановок;

применение относительных, абсолютных, а также средних величин;

— прием группировки, сводки и сравнения.

Основные задачи заключаются в приеме сравнения – это сопоставление показателей отчетного периода с плановыми, а также с показателями предыдущего периода.

Прием группировки и сводки содержится в слиянии в аналитические таблицы информационных материалов.

Прием цепных подстановок используется с целью оценки величины воздействия факторов в общем комплексе их влияния на величину совокупного финансового итога. Сущность приемов цепных подстановок заключается в последовательной замене базисным показателем каждый отчетный показатель, все другие показатели анализируют при данном как неизменные. Данная замена разрешает установить степень воздействия всех факторов на совокупный финансовый показатель.

Методы финансовой оценки можно разделить на три группы:

— методы, косвенно или прямо черпанные из иных наук;

— модели, которые используются при осуществлении финансовой оценки;

— методы чтения отчетности.

Существуют разные классификации методов, применяющие в финансовой оценке. Первый этап классификации выделяет формализованные и неформализованные методы оценки.

Неформализованные методы образованы на описании аналитических процедур на логическом уровне, а не на жестких аналитических зависимостях. К данным методам относятся следующие методы:

— сценариев;

— построения систем показателей;

— экспертных оценок;

— психологические;

— сравнения;

— морфологические;

— построения систем аналитических таблиц и т.д.

К формализованным методам относятся такие методы, в которых находятся довольно жесткие аналитические формализованные зависимости. Существуют десятки данных методов, которые составляют второй уровень классификации. Это следующие методы:

— классические методы оценки финансовой и хозяйственной деятельности экономического субъекта;

— математические и статистические методы исследования связей;

— традиционные методы экономической статистики;

— эконометрические методы;

— методы оптимального программирования и экономической кибернетики;

— методы изучения теории и операций принятия решений.

Финансовая оценка выполняется с помощью разнообразного типа моделей, которые позволяют идентифицировать и структурировать взаимосвязи между важнейшими показателями. Необходимо отметить три существенных типа моделей:

— нормативные;

— предикативные;

— дескриптивные.

Дескриптивные модели также известны, как описательного характера модели и считаются главными для оценки финансового состояния экономического субъекта.

Это такие модели как:

— представление финансовой отчетности в разных аналитических разрезах;

— построение системы отчетных балансов;

— система аналитических коэффициентов;

— горизонтальный и вертикальный анализ отчетности;

— аналитические записки к отчетности.

Предикативные модели – модели прогностического, предсказательного характера, применяются с целью прогнозирования прибыли экономического субъекта, а также будущего его финансового состояния. Более распространенными являются:

— определение точки критического объема реализации;

— построение финансовых прогностических отчетов;

— модели динамической оценки (строго регрессионные и факторные детерминированные модели);

— модели ситуационной оценки.

Нормативные модели позволяют сопоставить фактические итоги деятельности экономических субъектов с ожидаемыми, которые рассчитаны по бюджету.

Важнейшей принцип аналитического чтения финансовых отчетов – дедуктивный метод, однако должен он использоваться многократно. В ходе такой оценки как бы отображается логическая и историческая последовательность хозяйственных событий и фактов, сила и направленность воздействия их на итоги деятельности.

Практика финансовой оценки уже сформировала важнейшие виды оценки (методику оценки) финансовых отчетов.

Необходимо выделить среди них следующие существенные методы:

— горизонтальный анализ – это сопоставление всех позиций отчетности с прошлым периодом;

— вертикальный анализ – это установление структуры результативных финансовых показателей с определением влияния всех позиций отчетности на итоги в целом;

— трендовый анализ – это сопоставление всех позиций отчетности с рядом предыдущих периодов, а также определение тренда, то есть существенной тенденции динамики показателя, которая очищена от случайных воздействий и индивидуальных особенностей определенных периодов;

— оценка относительных показателей (коэффициентов) – это определение отношений между некоторыми позициями отчета либо позициями различных форм отчетности, расчет взаимосвязей показателей;

— сравнительный анализ – как внутрихозяйственная оценка сводных показателей отчетности по определенным показателям экономического субъекта, подразделений, филиалов, цехов, а также и межхозяйственная оценка показателей этого экономического субъекта по сравнению с показателями соперников, со средними хозяйственными и среднеотраслевыми данными;

— факторный анализ – это анализ воздействия отдельных факторов на итоговый показатель с помощью стохастических или детерминированных методов изучения.

1.3. Информационная база финансового анализа компании

Информационная база финансового анализа содержится в документах статистической и бухгалтерской отчетности, в отчетах по обязательным платежам, данные производственного нормирования, а также из планов, проектов, программ, которые разработаны в экономическом субъекте и для его.

Для осуществления оценки финансового состояния, а также финансовых результатов применяются следующие бухгалтерские документы:

1) Ежеквартальные:

— бухгалтерский баланс;

— отчет о финансовых результатах;

2) Ежегодные:

— отчет об изменениях капитала;

— отчет о движении денежных средств;

— пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

— пояснительная записка;

— аудиторское заключение.

Нередко при выполнении финансового анализа недостаточно бухгалтерской отчетности и в связи с этим обращаться приходится к данным первичного бухгалтерского учета.

Чаще всего данные из проектных и плановых документов применяются для сравнения с достигнутыми показателями и результатами.

Прежде чем сформировать этапы проведения диагностики финансовой устойчивости предприятия, целесообразно рассмотреть методические подходы к понятию «диагностика» в исследовании организации (Таблица 1).

Таблица 1 – Методические подходы к определению сущности понятия «диагностика» в исследовании организации

| Авторы | Содержание понятия «диагностика» |

| 1 | 2 |

| Барнгольц С.Б., Мельник В.М. | Экономическая диагностика – комплексный метод прогностического (предшествующего) анализа |

| Черняк Ю.И. | Комплекс методов, направленных на совершенствование отдельной организации или предприятия, использующий понятийный аппарат теории систем, носит название метода диагностики |

| Любушин Н.П., Сучков Е.А., Лещева В.Б. | Достижение цели подразумевает анализ хозяйственных процессов, диагностику данных процессов, то есть определение влияния разных факторов на финансовый результат и прогнозирование развития |

| Селезнева Н.Н., Ионова А.Ф. | По способам исследования объекта выделяют экспресс-анализ (диагностическая оценка), позволяющий установить характер нормального хода нарушений экономического процесса |

Обобщая подходы к определению сущности диагностики, можно сделать вывод, что она в исследовании организации представляет собой процесс выявления признаков нарушения нормального состояния ее деятельности и инструмент обоснования принятия управленческих решений с учетом тенденций развития данного хозяйствующего субъекта и отрасли для последующего анализа текущего состояния параметров предприятия, признанных в данный момент доминирующими либо оптимальными.

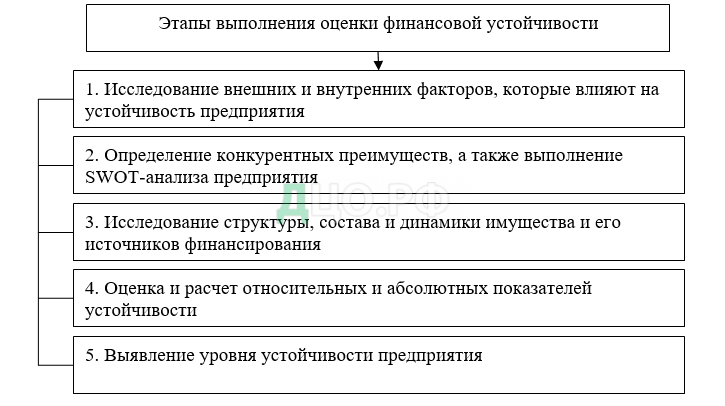

Рассмотрим порядок проведения диагностики финансового состояния предприятий, включающий в себя ряд этапов, реализация которых позволит провести комплексное исследование финансовой устойчивости предприятия (рис. 1).

Первый этап проведения диагностики финансового анализа предприятия предполагает исследование внутренних и внешних факторов, воздействующих как на ее финансовую устойчивость, так и на финансовое состояние в целом.

На втором этапе проведения диагностики финансового анализа предприятия следует выявить конкурентные преимущества на основе модели американского ученого М. Портера, согласно которой выделяются следующие конкурентные силы постоянного воздействия на организацию:

1) конкурентные силы внутри отрасли;

2) конкурентные силы со стороны близких товаров-заменителей;

3) конкурентные силы со стороны поставщиков;

4) конкурентные силы со стороны покупателей;

5) конкурентные силы со стороны возможного появления в отрасли новых конкурентов.

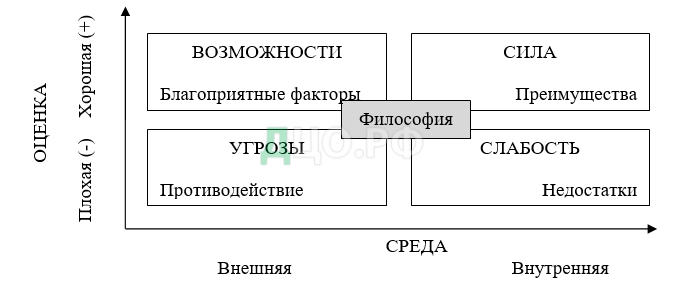

Далее на данном этапе необходимо провести SWOT-анализ, позволяющий установить проблемные позиции предприятия по сравнению с конкурентами, а также возможности и угрозы внешней среды. SWOT-анализ — это обнаружение слабых и сильных сторон предприятия, а также возможностей и угроз для нее из ее близкого окружения (внешней среды).

В целом, выполнение SWOT-анализа сводится к заполнению матрицы (рис. 2).

Сильные стороны организации – это совокупность того, в чем она преуспела, или особенности, предоставляющие ей дополнительные возможности (имеющийся опыт, доступ к уникальным ресурсам, наличие передовой технологии и современного оборудования, высокая квалификация персонала, высокое качество выпускаемой продукции, известность торговой марки и т. п.).

Слабые стороны организации связаны с отсутствием важного фактора, необходимого для ее функционирования, что ставит организацию в неблагоприятное положение относительно других организаций, но пока не поддается изменению (узкий ассортимент выпускаемых товаров, плохая репутация на рынке, недостаточность финансирования и т. п.).

Рыночные угрозы – события, оказывающие отрицательное воздействие на финансовую устойчивость организации (появление на рынке новых конкурентов, увеличение налогов, изменение предпочтений покупателей и т. п.).

Рыночные возможности – ситуация, позволяющая организации иметь конкурентные преимущества на рынке (повышение доходов и спроса населения, ослабление позиций конкурентов, появление новых видов техники и технологий производства и т. п.).

Оценка слабых и сильных сторон организации относительно угроз и возможностей внешней среды выявляет у нее наличие стратегических перспектив по их реализации.

Финансовое положение и устойчивость организации в значительной мере определяются правильностью и целесообразностью вложений в активы финансовых ресурсов. Так, третий этап заключается в исследовании и оценке имущественного положения и источников его формирования с помощью горизонтального и вертикального анализа, что позволяет определить стоимость средств организации, находящихся на ее балансе, выявить структуру активов и пассивов, которые оказывают существенное влияние на ее финансовую устойчивость.

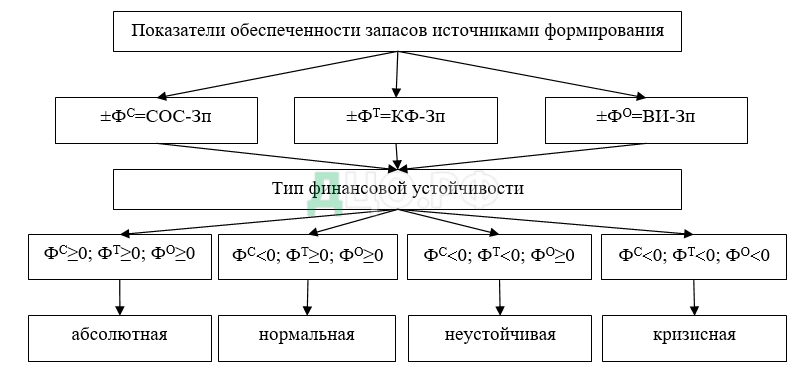

Следующий, четвертый этап диагностики финансового анализа организации заключается в проведении расчета и оценки относительных и абсолютных показателей устойчивости организации.

Абсолютные показатели устойчивости характеризуют состояние запасов и уровень их обеспеченности источниками финансирования. Определяющий показатель – «излишек или недостаток источников средств для формирования запасов».

Абсолютные показатели финансовой устойчивости организации и их значения соответствуют определенному типу финансовой устойчивости (рис. 3).

Абсолютная финансовая устойчивость встречается весьма редко и соответствует таким условиям: ±Фс ≥0; ±Фт ≥0; Фо≥0, следовательно, S(Ф) = {1;1;1}, где: Фс – это излишек или недостаток собственных оборотных средств, Фт – излишек или недостаток собственных и долгосрочных заемных источников формирования запасов Фо – излишек или недостаток общей величины основных источников для формирования запасов, S(Ф) – тип финансовой устойчивости.

Нормальная финансовая устойчивость гарантирует платежеспособность корпорации: ± Фс <0; ±Фт ≥0; Фо ≥0, значит S(Ф) = {0;1;1}.

Неустойчивая финансовая ситуация сопровождается недостаточным уровнем платежеспособности. Вместе с тем, сохраняется возможность восстановления равновесия за счет аккумулирования собственных источников путем снижения суммы задолженности дебиторов, повышения оборачиваемости запасов: ± Фс <0; ±Фт <0; Фо ≥0, то есть S(Ф) = {0;0;1}.

Кризисная финансовая ситуация означает, что функционирование организации осуществляется за счет заемных источников. Собственного капитала, долго- и краткосрочных ссуд для финансирования материальных оборотных средств не хватает, т.е. пополнение запасов происходит за счет средств, образующихся в результате замедления выполнения обязательств в форме погашения кредиторской задолженности: S(Ф) = {0;0;0}.

Содержание отличий методик оценки финансовой устойчивости организаций различных авторов представлено в таблице 2, раскрывающей модели оценки финансовой устойчивости.

Таблица 2 – Традиционные модели анализа финансовой устойчивости предприятий

| Коэффициенты | Классические модели | Рыночные модели | ||||

| Гиляровской | Шеремета | Савицкой | Донцовой | Ковалева | Лапусты | |

| Концентрация собственного капитала | + | + | + | |||

| Финансовая зависимость | + | + | + | + | + | |

| Маневренность собственного капитала | + | + | + | + | + | |

| Финансовый леверидж | + | + | + | + | ||

| Финансирование | + | + | + | + | ||

| Финансовая устойчивость | + | + | + | |||

| Структура покрытия долгосрочных вложений | + | + | ||||

| Обеспеченность запасов собственными средствами | + | + | + | + | ||

| Коэффициент покрытия процентов | + | + | ||||

| Индекс иммобилизованных активов | + | + | ||||

| Структура привлеченных средств | + | |||||

В соответствии с традиционным подходом указанные авторы делают акцент на крайне детальной оценке статей пассива баланса путем определения ряда коэффициентов, многие из которых дублируются. Исследователи, которые придерживаются традиционного подхода, предлагают проводить расчет показателей финансовой устойчивости, отражающих влияние структуры пассивов на долгосрочную платежеспособность, использовать только долгосрочные заемные средства в качестве инвестиций в капитальные вложения, и ориентируют оценку финансовой устойчивости на организацию материальной сферы.

Все модели, представленные в таблице 2, включают в себя свои специфические коэффициенты, позволяющие определить уровень финансовой устойчивости хозяйствующего субъекта.

Но данные показатели, предлагаемые различными авторами, не имеют принципиальных отличий, в связи с чем эти модели следует отнести к классическим. Таким образом, все вышеуказанные модели оценки финансовой устойчивости основываются на следующих общих для них элементах.

- В оценке финансовой устойчивости акцент делается на изучении приемлемости для исследуемой организации доли заемных источников в общей структуре пассивов. Нормой является размер заемных средств, которая не превышает 50% всех источников ресурсов.

- Источниками информации служат данные бухгалтерской отчетности. Несомненное преимущество этого подхода состоит в доступности исходных данных, необходимых для расчета показателей финансовой устойчивости. Несмотря на то, что ряд авторов относится с осторожностью к бухгалтерской отчетности, т.к. на основе ее данных можно определить состояние финансовой устойчивости лишь на начало и конец исследуемого периода, именно отчетность организации служит источником для выполнения анализа финансовой устойчивости.

- Традиционная модель анализа не принимает в расчет показателей финансовой устойчивости объем привлеченных средств и не оценивает их значения при формировании источников.

Проанализировав совокупность коэффициентов, используемых для оценки финансовой устойчивости организации в рамках традиционного подхода, следует отметить, что все показатели сводятся к расчету:

— доли собственного капитала в общей структуре источников финансирования организации, либо к определению соотношения собственных и заемных средствах;

— доли долгосрочных средств в структуре всех источников финансирования.

Некоторые модели оценки финансовой устойчивости следует отнести к рыночным. Так, например, расчет коэффициента покрытия процентов и индекса иммобилизованных активов включены в модель А.Д. Шеремета, что отличает ее от традиционного подхода. Можно отметить модель Г.В. Савицкой, которая предлагает оценивать не собственный капитал, а степень достаточности собственного оборотного капитала, что характерно для рыночного подхода к оценке финансовой устойчивости организации. Тем не менее, необходимо отнести модели Шеремета и Савицкой к традиционным, потому что остальные показатели финансовой устойчивости, представленные в них, соответствуют классическим моделям.

Рыночные модели оценки финансовой устойчивости основаны на методиках, применяемых в странах с развитой экономикой, и адаптированы под российские условия. К рыночным российским моделям оценки финансовой устойчивости следует отнести модели В.В. Ковалева и М.Г. Лапусты, отражающие более широкий спектр показателей по сравнению с зарубежными моделями.

Рыночные модели оценки финансовой устойчивости организации отличаются расширением спектра рассматриваемых зависимостей по сравнению с традиционными моделями. Специфика рыночных моделей оценки состоит в следующем:

— исследование показателей финансовой устойчивости производится исходя из имеющейся структуры не только источников финансирования имущества, но и самого имущества организации;

— при оценке финансовой устойчивости определяется величина прибыли и степень ее достаточности для обслуживания заемных средств и покрытия процентов по ним;

— при исследовании уровня финансовой устойчивости изучается состав и структура собственного и оборотного капитала, что позволяет более полно оценить реальный уровень самого надежного источника финансирования организации — собственных средств;

— оценка финансовой устойчивости включает определение доли привлеченных средств в структуре источников финансирования деятельности организации, в связи с этим роль привлеченного капитала в структуре пассивов является важным фактором в оценке финансовой устойчивости.

В рыночной модели для оценки финансовой устойчивости организации необходимы следующие показатели:

— оценка маневренности собственного капитала;

— коэффициент покрытия долгосрочных вложений;

— доля привлеченных и доля долгосрочных средств в общей структуре источников финансирования.

Следует отметить, что среди всего множества показателей финансовой устойчивости можно выделить обобщающие, т.е. наиболее концентрированно выражающие сущность исследуемой категории. К таким показателям можно отнести коэффициенты:

— маневренности собственного капитала;

— автономии;

— обеспеченности собственными оборотными средствами;

— финансирования;

— финансовой зависимости (плечо финансового рычага);

— покрытия инвестиций (коэффициент устойчивого финансирования).

На заключительном этапе проведения диагностики финансового анализа организации необходимо определить уровень ее финансового потенциала. В современной экономической литературе финансовый потенциал определяется «наличием и доступностью финансовых ресурсов, то есть источников финансирования деятельности» организации.

Методика определения финансового потенциала, разработанная А.И. Алексеевой, состоит из следующих этапов.

- Оценка финансового потенциала организации на основе финансовых показателей.

- Формирование кривой финансового потенциала организации по показателям и определение уровня ее финансового потенциала. Полученные значения финансовых коэффициентов сопоставляются со шкалой, определяющей уровень финансового потенциала предприятия по коэффициентам. При воссоединении данных значений одной линией образуется кривая финансового потенциала предприятия, которая характеризует его уровень (табл. 3).

- Оценка финансового потенциала организации по критерию «существование эффективной системы финансового управления».

Эффективная система финансового управления предполагает технологию разработку плана работы организации, скоординированного по всем функциям и подразделениям.

Таблица 3 – Кривая финансового потенциала организации по финансовым показателям

План основан на комплексном исследовании прогнозов изменения внутренних и внешних факторов и на получении с помощью расчетов показателей деятельности организации – экономических и финансовых.

Организация относится к какому-либо уровню финансового потенциала по такому принципу как:

— высокий уровень потенциала организации – это существующая система планирования бюджета;

— средний уровень потенциала организации – это существующая система плановых отчетов;

— низкий уровень потенциала организации – это существующая система планирования коэффициентным методом.

Комплексный анализ финансового потенциала организации. Данный этап представлен в таблице 4.

Таблица 4 – Характеристика уровней финансового потенциала предприятия

| Уровень | Характеристика |

| Низкий | Финансово-неустойчивое предприятие |

| Средний | Деятельность прибыльна, но устойчивость сильно зависит от влияния внешней и внутренней среды |

| Высокий | Прибыльная деятельность, высокая финансовая устойчивость |

По результатам исследования теоретических основ финансового состояния экономического субъекта определено, что среди экономистов отсутствует единая точка зрения по вопросу определения понятия «финансовое состояние».

Обобщая различные трактовки, можно сформулировать следующее определение: финансовое состояние – это экономическая категория, характеризующая размещение, собственность и использование финансовых ресурсов, а также их достаточность в каждый момент времени.

Предметом изучения финансового анализа являются финансовые ресурсы и их потоки, основной целью – оценка финансового состояния и выявление возможностей эффективного функционирования экономического субъекта, главной задачей – эффективное управление финансовыми ресурсами экономического субъекта.

Анализ финансового состояния внутренних пользователей представляет собой процесс исследования экономической информации с целью установления запланированного поступления денежных средств, рационального расходования средств на производственные нужды, размещения собственных и заемных средств таким образом, чтобы обеспечить бесперебойное функционирование экономического субъекта, ускорить оборачиваемость средств, максимизировать эффективность использования имущества, исключить банкротство.

Методика анализа финансового состояния для внешних пользователей имеет ряд принципиальных отличий от методики, предназначенной для внутренних пользователей, по цели, объекту, методам исследования и используемым нормативам. Для внешних пользователей главными целями выступают для инвесторов и кредиторов – оценка инвестиционной привлекательности хозяйствующего субъекта, для налоговых органов, федеральных органов по финансовому оздоровлению, предпринимателей – оценка потенциальных и реальных признаков банкротства экономического субъекта.

Финансовое состояние организации находится под влиянием многообразных факторов. Практически все исследователи выделяют как внутренние, так и внешние факторы, оказывающие воздействие на финансовое состояние организации. Каждый из этих факторов имеет особое, самостоятельное значение, может оказывать разнонаправленное воздействие на финансовое состояние организации и быть доминирующим. В ходе исследования были определены такие внутренние факторы, как качество корпоративного управления, инновационная деятельность и уровень технологического производства, отражающие особенности функционирования организации.

Порядок проведения диагностики финансового анализа организации, предложенный зарубежными и отечественными авторами, позволяет исследовать данный показатель комплексно и выявлять причины негативного воздействия факторов внутренней и внешней среды на любом этапе, что дает возможность своевременно принимать решения по предупреждению или устранению такого влияния. Первый этап проведения диагностики финансового состояния организации предполагает исследование внутренних и внешних факторов, влияющих на ее финансовую устойчивость. На втором этапе следует определить конкурентные преимущества и провести SWOT-анализ, позволяющий выявить проблемные позиции организации по сравнению с конкурентами, а также возможности и угрозы внешней среды. Третий этап заключается в исследовании и оценке имущественного положения и источников его формирования. Следующий, четвертый, этап диагностики финансового состояния организации состоит в проведении оценки ее абсолютных и относительных показателей, а на заключительном этапе определяется уровень финансового потенциала организации. Результаты диагностики финансового состояния организации позволят разработать стратегические направления ее повышения.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.