или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 2. Характеристики деятельности и конкурентоспособности АО «Технэкспро»

2.1 Организационно-экономическая характеристика АО «Технэкспро»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Объектом исследования является АО «Технэкспро» — компания работает на рынке с 2008 года, основным видом деятельности является организация и проведение ремонта автомобилей различной сложности.

Основные показатели финансово-хозяйственной деятельности АО «Технэкспро» представлены в табл. 4.

Таблица 4 Динамика основных показателей, характеризующих результаты финансово-хозяйственной деятельности АО «Технэкспро» за 2015 – 2016гг.

| Показатели | 2015 г | 2016 г | Абсолютное отклонение | Темп роста, %. |

| Выручка от оказания услуг, тыс. руб. | 32188 | 35166 | 2978 | 109,3 |

| Себестоимость, тыс. руб. | 30795 | 33100 | 2305 | 107,5 |

| Прибыль от продаж, тыс.руб. | 1393 | 2066 | 673 | 148,3 |

| Среднегодовая стоимость имущества, тыс. руб. | 12332 | 13955 | 1623 | 113,2 |

| Среднесписочная численность работников, чел. | 57 | 53 | -4 | 93,0 |

| Производительность труда, тыс. руб./чел. | 564,7 | 663,5 | 98,8 | 117,5 |

| Годовой фонд оплаты труда, тыс. руб. | 18331,2 | 18507,6 | 176,4 | 101,0 |

| Среднемесячная заработная плата, тыс. руб. | 26,8 | 29,1 | 2,3 | 108,6 |

| Чистая прибыль, тыс. руб. | 1114 | 838 | -276 | 75,2 |

По данным табл. 4 выручка от оказания услуг выросла на 2978 тыс. руб. или на 9,3 %, а себестоимость – на 2305 тыс. руб. или 7,5 %. Положительным является опережающий темп роста выручки над темпом роста затрат на оказание услуг, следствием этого является увеличение прибыли от продаж. При этом численность работников АО «Технэкспро» оставалась неизменной и составляла 17 человек. Стоимость имущества АО «Технэкспро» увеличилась в 2016 г. по сравнению с 2015 г. на 1623 тыс. руб. или на 13,2 %.

В то же время вырос годовой фонд оплаты труда на 176,4 тыс. руб. или на 1,0 %. Это стало следствием того, что средняя заработная плата в организации растет в 2016г. на 2,3 тыс. руб. или на 8,6%. При этом производительность труда увеличивается на 98,8 тыс. руб. или на 17,5 %. Однако негативно финансовые результаты деятельности характеризует снижение чистой прибыли АО «Технэкспро» с 1114 тыс.руб. до 838 тыс.руб., т.е. на 276 тыс. руб. или на 24,8 %.

Сопоставляя темп роста чистой прибыли, выручки и себестоимости, мы видим, что в 2016г. не выполнялось условие использования производственного потенциала организации (формула 2).

ТрЧП>ТрB>ТрC (2)

где ТрЧП – темп роста чистой прибыли;

ТрB – темп роста выручки;

ТрC – темп роста себестоимости.

75,2 > 109,3 > 107,5

Значит, АО «Технэкспро» не использовало свой производственный потенциал.

На основе данных бухгалтерского баланса по состоянию на 31.12.2016г. проанализируем изменение имущественного положения АО «Технэкспро» (табл. 4), используя вертикальный и горизонтальный анализ баланса.

За 2016г. стоимость активов АО «Технэкспро» увеличилась на 1623 тыс.руб. или на 13,2%. Рост стоимости имущества в 2013г. произошло за счет увеличения оборотных активов на 1980 тыс.руб. или на 24,7% при снижении стоимости внеоборотных активов.

Так стоимость внеоборотных активов уменьшилась на 357 тыс.руб. или на 8,3% за счет снижения остаточной стоимости основных средств на 357 тыс.руб. или на 8,3%, при неизменной остаточной стоимости НМА в размере 19 тыс.руб.

Увеличение оборотных активов произошло в результате роста запасов на 2777 тыс.руб. или на 198,2%, при одновременном сокращении дебиторской задолженности — на 267 тыс.руб. или на 4,4% и денежных средств – на 530 тыс.руб. или на 93,8%.

Наибольший удельный вес в общей величине имущества за анализируемый период составляют оборотные активы, причем их доля за 2013г. увеличилась на 6,6 процентного пункта и составила 71,6%. При этом в составе оборотных активов на конец 2013г. преобладала дебиторская задолженность, удельный вес которой сократился с 49% до 41,4%, но увеличилась доля запасов в общей стоимости имущества на 18,6 процентного пункта до 29,9%.

Таблица 5 Сравнительный аналитический баланс АО «Технэкспро» за 2016 г.

| Статьи баланса | 01.01. 2016г. | 31.12. 2016г. | Абсолютное отклонение, тыс.руб. | Темп роста, % | Изменение удельного веса, % | ||

| тыс.руб. | удельный вес, % | тыс.руб. | удельный вес, % | ||||

| 1. Внеоборотные активы | 4326 | 35,1 | 3969 | 28,4 | -357 | 91,7 | -6,6 |

| 1.1. Нематериальные активы | 19 | 0,2 | 19 | 0,1 | 0 | 100,0 | 0,0 |

| 1.2. Основные средства | 4307 | 34,9 | 3950 | 28,3 | -357 | 91,7 | -6,6 |

| 2. Оборотные активы | 8006 | 64,9 | 9986 | 71,6 | 1980 | 124,7 | 6,6 |

| 2.1.Запасы с НДС | 1401 | 11,4 | 4178 | 29,9 | 2777 | 298,2 | 18,6 |

| 2.2. Дебиторская задолженность | 6040 | 49,0 | 5773 | 41,4 | -267 | 95,6 | -7,6 |

| 2.3. Денежные средства и КФВ | 565 | 4,6 | 35 | 0,3 | -530 | 6,2 | -4,3 |

| Баланс | 12332 | 100,0 | 13955 | 100,0 | 1623 | 113,2 | 0,0 |

| 1.Источники собственных средств | 1124 | 9,1 | 1962 | 14,1 | 838 | 174,6 | 4,9 |

| 1.1. Уставный капитал | 10 | 0,1 | 10 | 0,1 | 0 | 100,0 | 0,0 |

| 1.2. Нераспределенная прибыль | 1114 | 9,0 | 1952 | 14,0 | 838 | 175,2 | 5,0 |

| 2. Заемные средства | 11208 | 90,9 | 11993 | 85,9 | 785 | 107,0 | -4,9 |

| 2.1.Кредиты банков и займы | 6249 | 50,7 | 9499 | 68,1 | 3250 | 152,0 | 17,4 |

| 2.1.1 Долгосрочные кредиты банков и займы | 3009 | 24,4 | 3009 | 21,6 | 0 | 100,0 | -2,8 |

| 2.1.2 Краткосрочные кредиты банков и займы | 3240 | 26,3 | 6490 | 46,5 | 3250 | 200,3 | 20,2 |

| 2.2.Расчеты с кредиторами и прочие пассивы | 4959 | 40,2 | 2494 | 17,9 | -2465 | 50,3 | -22,3 |

| Баланс | 12332 | 100,0 | 13955 | 100,0 | 1623 | 113,2 | 0,0 |

Основным источником формирования имущества АО «Технэкспро» является заемный капитал, но сложилась положительная тенденция к увеличению доли собственного капитала с 9,1% до 14,1% в результате роста нераспределенной прибыли на 838 тыс.руб. или на 75,2%, доля которой также увеличилась с 9% до 14%. Заемный капитал за 2013г. увеличился на 785 тыс.руб. или на 7,0% в результате увеличения задолженности перед банками на 3250 тыс.руб. или на 52% при сокращении кредиторской задолженности на 2465 тыс.руб. или на 49,7%. При этом сумма долгосрочных банковских кредитов осталась не изменой и составляет 3009 тыс.руб., а задолженность организации по краткосрочным банковским кредитам увеличилась на 3250 тыс.руб. или на 100,3%.

В результате выше сказанного в составе капитала АО «Технэкспро» увеличивается удельный вес краткосрочных банковских кредитов на 20,2 процентного пункта (с 26,3% до 46,5%), а сокращается удельный вес долгосрочных банковских кредитов с 24,4% до 21,6%, т.е. на 2,8 процентного пункта, а доля кредиторской задолженности — с 40,2% до 17,9%, т.е. на 22,3 процентного пункта.

Проанализируем основные показатели эффективности деятельности предприятия за 2015-2016гг., сопоставив значения показателей «Отчета о финансовых результатах», и значения о стоимости имущества, внеоборотных активов, собственного и перманентного капитала, отраженных в «Бухгалтерском балансе» (табл. 6).

Таблица 6 Динамика показателей рентабельности деятельности АО «Технэкспро» за 2015-2016гг.

| Показатели | Метод расчета | 2015г. | 2016г. | Абсолютное изменение |

| 1. Рентабельность продаж | Прибыль от продаж Выручка | 4,3 | 5,9 | 1,6 |

| 2. Рентабельность всего капитала | Прибыль до налогообложения Валюта баланса | 11,3 | 7,5 | -3,8 |

| 3. Рентабельность внеоборотных активов | Прибыль до налогообложения Внеоборотные активы | 32,2 | 26,4 | -5,8 |

| 4.Рентабельность собственного капитала | Прибыль чистая Собственный капитал | 99,1 | 42,7 | -56,4 |

| 5. Рентабельность заемного капитала | Прибыль чистая Заемные средства | 9,9 | 7,0 | -2,9 |

В 2016г. по сравнению 2015г. с каждого рубля выручки, полученной от оказания услуг, прибыль от продаж выросла с 4,3 коп. до 5,9 коп., т.е. на 1,6 коп, а прибыль до налогообложения, полученная с каждого рубля совокупного капитала предприятия, снизилась с 11,3 коп. до 7,5 коп., т.е. на 3,8 коп. Кроме того, уменьшается и прибыль до налогообложения, полученная с каждого рубля внеоборотных активов, с 32,2 коп. до 26,4 коп., т.е. на 5,8коп. Анализируя чистую прибыль, полученную с каждого рубля собственного капитала, видим, что она снижается с 99,1 коп. до 42,7 коп., т.е. на 56,4 коп. Вместе с тем сокращается и чистая прибыль, полученная с каждого рубля заемных средств, с 9,9 коп. до 7,0 коп., т.е. на 2,9 коп.

Для оценки эффективности управления финансами воспользуемся системой показателей деловой активности (табл. 7)

Таблица 7 Динамика общих показателей оборачиваемости капитала АО «Технэкспро»

| № п/п | Наименование коэффициента | Способ расчета | 2015г. | 2016г. | Отклонение |

| 1 | Коэффициент оборачиваемости капитала | 2,61 | 2,52 | -0,09 | |

| 2 | Коэффициент оборачиваемости собственного капитала | 28,64 | 17,92 | -10,71 | |

| 3 | Срок оборачиваемости собственного капитала | 12,57 | 20,09 | 7,51 | |

| 4 | Коэффициент оборачиваемости кредиторской задолженности | 6,49 | 14,10 | 7,61 | |

| 5 | Срок оборачиваемости кредиторской задолженности | 55,46 | 25,53 | -29,93 | |

| 6 | Фондоотдача | 7,47 | 8,90 | 1,43 |

Из табл. 7 видно, что замедляется оборачиваемость совокупного капитала АО «Технэкспро». Если в 2015г. он совершал 2,61 оборота, то в 2016г. только 2,52 оборота. Это произошло в результате замедления оборачиваемости собственного капитала с 28,64 оборота в 2015г. до 17,92 оборота – в 2016г. и ускорения оборачиваемости кредиторской задолженности с 6,49 оборотов в 2015г. до 14,10 оборота в 2016г.

При этом продолжительность одного оборота собственного капитала увеличилась с 12,57 дня до 20,09 дня, а кредиторской задолженности сократилась с 55,46 дней до 25,53 дней.

Положительным является и увеличение выручки, полученной с каждого рубля основных средств, с 7,47 руб. до 8,90 руб.

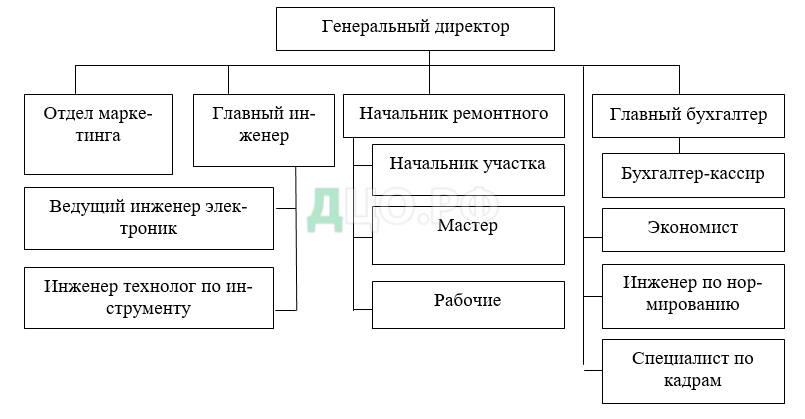

Высшим органом управления АО «Технэкспро» является общее собрание участников общества. Руководство текущей деятельностью предприятия осуществляется единоличным исполнительным органом общества — генеральным директором, который является подотчётен общему собранию участников общества. Организационная структура управления АО «Технэкспро» представлена на рис. 2.

В организационной структуре АО «Технэкспро» генеральный директор и руководители подразделений (технического, экономического и др.) разделяют общее воздействие на исполнителей по функциям. Общий руководитель осуществляет линейное воздействие на всех участников структуры, а функциональные руководители оказывают технологическое содействие исполнителям в выполняемых работах. Исполнитель также может часть своих работ передать на нижестоящий уровень и выступать по отношению к нему как линейный или функциональный руководитель.

Линейным руководителем является генеральный директор. Он обладает следующими полномочиями:

- осуществляет оперативное руководство работой организации в соответствии с решениями общего собрания участников общества и действующим законодательством;

- без доверенности действует от имени общества, в том числе, представляет его интересы и осуществляет сделки;

- выдаёт доверенности на право представительства от имени общества, в том числе доверенности с правом передоверия;

- издаёт приказы о назначении на должности работников общества, переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания;

- утверждает ежегодную смету, штатное расписание и должностные оклады сотрудников, показатели, размеры и сроки их премирования;

- предоставляет на утверждение общего собрания годовой отчёт и баланс;

- принимает решения о командировках, включая заграничные, деловые поездки;

- осуществляет иные полномочия, не отнесённые Федеральным законом или уставом общества к компетенции общего собрания участников общества.

Организационно-правовые действия, выполняемые генеральным директором организации:

- организация работы на предприятии,

- анализ качества реализуемых услуг,

- рассмотрение предлагаемых проектов,

- принятие на работу и увольнение работников,

- координирование действий,

- соблюдение основных правовых норм,

- распределение бюджета организации.

Таким образом, в АО «Технэкспро» используется линейно-функциональная структура управления.

Преимуществами и недостатками линейно-функциональной структуры можно назвать:

Преимущества:

- возможность получить высокую степень профессиональной специализации сотрудников;

- точно определить места и необходимые ресурсы (особенно кадров);

- способствует стандартизации, формализации и программированию процесса.

Недостатки данной структуры:

- затрудняет горизонтальное согласование;

- с трудом реагирует на изменение.

Управление персоналом – часть менеджмента, связанная с трудовыми ресурсами организации и их отношениями внутри организации. Основными целями управления персоналом являются:

- удовлетворение потребности организации в кадрах;

- обеспечение рациональной расстановки, профессионально-квалифицированного и должностного продвижения кадров;

- эффективное использование трудового потенциала организации.

Персонал – это все работники (трудовой коллектив) выполняющие производственные и управленческие операции и занятые переработкой предметов труда с использованием средств труда с целью создания продукта труда.

Рассмотрим подробнее, как организована структура персонала в АО «Технэкспро». В штате АО «Технэкспро» на 1 января 2015 года числилось 53 чел. Возраст сотрудников от 20 до 55 лет.

Проведем оценку обеспеченности АО «Технэкспро» трудовыми ресурсами в 2016 г. (табл. 8).

Таблица 8 Обеспеченность АО «Технэкспро» трудовыми ресурсами за 2015-2016гг.

| Категория работников | Потребность | Факт | Абсолютное изменение | Темп роста, % | |

| 2015 г. | 2016 г. | ||||

| Среднесписочная численность персонала, чел. | 57 | 57 | 53 | -4 | 93,0 |

| В том числе административные работники, чел. | 17 | 17 | 15 | -2 | 88,2 |

| Производственные рабочие, чел | 36 | 36 | 34 | -2 | 94,4 |

| Вспомогательные работники (работники склада, грузчики), чел. | 4 | 4 | 4 | 0 | 100,0 |

Анализ персонала по категориям работников позволяет сделать следующие выводы:

— в 2015 году потребность в обеспечении персоналом и фактическая численность сотрудниками совпадала, т.е. организация была укомплектована полностью в соответствии со штатным расписанием;

— в 2016 году среднесписочная численность персонала в АО «Технэкспро» уменьшилась на три человека, степень обеспеченности персоналом составила 93%; в том числе численность административного персонала уменьшилась, было уволено 2 человека, процент обеспеченности составил 88,2%, а численность производственных рабочих сократилась также на 2 человека (5,6%) в то время как численность вспомогательных работников осталась прежний.

Далее проанализируем качественный состав трудовых ресурсов АО «Технэкспро», т.е. распределение сотрудников:

— по возрасту (табл. 9);

— по стажу работы (табл. 10).

Поскольку изменения в качественном составе происходят в результате движения работников АО «Технэкспро», то этому вопросу при анализе уделим большое внимание.

Таблица 9 Распределение сотрудников АО «Технэкспро» по возрасту

| Группы сотрудников по возрасту, лет | 2015 г. | 2016 г. | Абс. изменение | Темп роста, % |

| 20 — 30 | 2 | 2 | — | 100,0 |

| 30 — 40 | 8 | 8 | — | 100,0 |

| 40 — 50 | 10 | 8 | -2 | 80,0 |

| 50 — 60 | 37 | 35 | -2 | 94,6 |

| Итого | 57 | 53 | -4 | 93,0 |

Анализ распределения сотрудников по возрасту позволяет сделать выводы о том, что в 2016 году по отношению к 2015 году произошли следующие изменения в структуре персонала АО «Технэкспро» по возрастному признаку: 40-50 лет уволилось два человека, 50-60 лет уволилось два человека. По остальным возрастным категориям все осталось без изменений.

Таблица 10 Распределение сотрудников АО «Технэкспро» по трудовому стажу

| Группы сотрудников по стажу, лет | Удельный вес, % | Абсолютное изменение, чел. | ||||

| 2015 г. | 2016 г. | 2015 г. | 2016 г. | |||

| До 5 | 2 | 2 | 3,5 | 3,8 | — | |

| От 5 до 10 | 6 | 5 | 10,5 | 9,4 | -1 | |

| От 10 до 15 | 19 | 17 | 33,3 | 32,1 | -2 | |

| От 15 до 20 | 30 | 29 | 52,6 | 54,7 | -1 | |

| Итого | 57 | 53 | 100,0 | 100,0 | -4 | |

Анализ данных позволяет сделать следующие выводы:

а) в организации АО «Технэкспро» работают в основном сотрудники со стажем, об этом говорит показатель удельного веса, который на конец 2015 года по группе сотрудников со стажем 15-20 составлял 52,6% от общего числа сотрудников, на конец 2016 года удельный вес сотрудников по этой группе составил 54,7%;

б) к концу 2016 года из 30 сотрудников, имеющих стаж работы от 15 до 20 лет осталось работать 29 сотрудников, остальные вышли на пенсию.

Заметим, что трудовые отношения с работниками оформляются пакетом документов, в который входят заявление о приеме на работу, приказ о приеме на работу, трудовой договор, должностные инструкции, автобиография (резюме) и характеристика с предыдущего места работы.

Эффективность использования кадрового потенциала организации характеризуется также текучестью кадров.

Таблица 11 Данные о движении кадров АО «Технэкспро» в 2015-2016 гг (в %)

| Показатель движения | 2015 г. | 2016 г | отклонения |

| Текучесть кадров | 7,0 | 7,5 | 0,5 |

На основании данных из таблицы 11 можно сделать вывод, что в 2015г. по собственному желанию уволилось 7% работников от среднесписочной численности персонала, а в 2016г. 7,5%, т.е. текучесть кадров растет, что подтверждает недостаточную мотивацию персонала организации.

Чем выше показатель текучести кадров, тем ниже стабильность персонала организации. Поэтому необходимо не только рассчитывать показатель текучести кадров, но и определять причины, по которым люди покидают организацию. Для анализа причин текучести кадров был проведен опрос сотрудников, уволившихся по собственному желанию в течение 3-х месяцев с июля по сентябрь 2016 года.

Таблица 12 Анализ причин текучести кадров АО «Технэкспро»

| Показатель | Причины увольнения сотрудников | |||

| Тяжелые условия труда | Низкая оплата труда | Прочие причины | Всего: | |

| человек | 2 | 2 | 0 | 4 |

| Удельный вес, % | 50% | 50% | 0% | 100,0 |

По данным таблицы 12 можно заключить, что 2 человека указали причиной увольнения низкую оплату труда, что составляет 50% от числа всех уволившихся сотрудников за данный период времени, а вторые 50% сотрудников – тяжелые условия труда.

Сопоставим темпы роста производительности труда и заработной платы (табл. 13).

Таблица 13 Динамика производительности труда и среднегодовой заработной платы в АО «Технэкспро»

| Показатели | 2015 г. | 2016 г. | Абс. изменение | Темп роста, % |

| Среднесписочная численность персонала, чел. | 57 | 53 | -4 | 93,0 |

| Выручка от реализации, тыс.руб. | 32188 | 35166 | 2978 | 109,3 |

| Производительность труда, тыс.руб./чел. | 564,7 | 663,5 | 98,8 | 117,5 |

| Фонд оплаты труда, тыс.руб. | 18331,2 | 18507,6 | 176,4 | 101,0 |

| Средняя годовая заработная плата, тыс.руб. | 321,6 | 349,2 | 27,6 | 108,6 |

Таким образом, фонд оплаты труда увеличился на 176,4 тыс.руб. или на 1,0%, при этом при сокращении среднесписочной численности персонала на 7,0% среднегодовая заработная плата работников увеличилась с 321,6 тыс.руб. до 349,2 тыс.руб., т.е. на 27,6 тыс.руб или на 8,6%. Так как темп роста производительности труда 117,5% выше, чем тем роста заработной платы 108,6%, то АО «Технэкспро» обосновано повышало заработную плату работникам

Делегирование как процесс передачи заданий, полномочий и ответст сложный.

Для того чтобы процесс делегирования был успешным, в АО «Технэкспро» определяют перечень заданий, передающийся подчиненным.

При этом тщательно обдумывают какие права и обязанности будут переданы и кому они будут переданы. К тому делают так, чтобы порученная работа помимо успешного выполнения, содействовала бы карьерному росту сотрудников.

Помимо этого, подчиненному, которому передаются определенные функции, в обязательном порядке:

— объясняют, каких результатов ждет руководитель;

— рассказывают, с какими документами исполнитель должен ознакомиться;

— обговаривают сроки выполнения поручения и порядок отчетности.

Но передавая полномочия, не исключают контроль за выполняемое задание, т.к. делегирование не освобождает менеджера от ответственности за полученные результаты.

Одним из важнейших этапов делегирования является документирование этого процесса.

В АО «Технэкспро» возникают ситуации когда делегируемые полномочия дают возможность представлять руководителя во взаимоотношениях с третьими лицами, здесь к приказу дополнительно нужна еще и доверенность. В данной ситуации в преамбулах договоров будет указываться, что уполномоченное лицо действует на основании доверенности с указанием ее реквизитов – даты и номера.

Для того чтобы передача полномочий реализовалась и была правомочна, перед передачей полномочий необходимо провести проверку учредительных документов организации. К примеру: если в уставе компании четко определено – полномочия по подписанию договоров с сотрудниками и изданию приказов принадлежат только генеральному директору и не могут быть доверены заместителю, без внесения изменений в существующий устав передача указанных прав не может быть осуществлена.

А если действующим указом организации передача полномочий разрешена, то этот порядок делегирования следует зафиксировать в локальном нормативном акте. К тому же нужно внести изменения в трудовой договор директора, перечислив полномочия, разрешенные к передаче подчиненным.

Однако следует учитывать и такие положения, которые нельзя делегировать:

1) Планирование основного проекта и, соответственно, планирование работы подразделения в целом.

- Подбор команды исполнителей проекта;

- Контроль за работой команды и контроль за работой каждого сотрудника подразделения;

4) Стимулирование членов команды и их мотивация;

5) Оценка членов команды;

6) Вознаграждение членов команды;

7) Отчет по результатам выполненного проекта.

Но и в трудовой договор сотрудника либо в должностную инструкцию тоже вносятся изменения, при этом тоже указываются делегируемые уму обязанности и права.

Делегирование должно быть оформлено приказом. Работник обязательно должен с ним ознакомиться, а помимо него еще и те лица, которых может коснуться данная передача полномочий. Например, следует ознакомить бухгалтера с приказом о делегировании права подписи некоторых документов, с тем, чтобы бухгалтер знал с какой подписью можно принимать документы к учету.

К тому же руководитель выдает доверенность уполномоченному лицу на право совершения определенных действий.

Организационная структура АО «Технэкспро» является линейно-функциональной. При этом за каждым подразделением четко закреплены его функции, однако зачастую позиция генерального директора по вопросам распределения финансовых ресурсов является излишне авторитарной. Весь персонал АО «Технэкспро» делится на производственный и управленческий. Оплата труда производится по сдельно-премиальной и повременно-премиальной системам оплаты.

2.2 Анализ конкурентоспособности АО «Технэкспро»

Для анализа воздействия факторов внешней и внутренней среды на деятельности АО «Технэкспро» в первую очередь проведем PEST-анализ (таблица 14).

Таблица 14 PEST-анализ

| Факторы внешней среды | Относительная значимость влияния фактора | Влияние на стратегию предприятия | ||

| По времени | По типу | В динамике | ||

| Политические | ср. | +2 | 2 | Изменение законодательства в рамках технологического процесса способствует спросу |

| Экономические | ср. | +1 | 2 | Введение запрета на импорт способствует развитию отечественного рынка |

| Социальные | отсроч. | +1 | 1 | Улучшение качества жизни способствует повышению спроса на оказание услуг |

| Технологические | долг. | +3 | 3 | Совершенствование технологии процесса обеспечивает снижение себестоимости и большую доступность для потребителей |

| Правовые | дол | +2 | 2 | Государственная поддержка предпринимательства способствует развитию бизнеса |

Для проведения PEST-анализа будет использована шкала семантического дифференциала представляет собой семибалльную шкалу с противоположными отметками в крайних точках (–3, –2, –1, 0, 1, 2, 3); чем больше делений в шкале, тем более точно можно выразить степень влияния рассматриваемого фактора.

Чем больше оценочное значения фактора, тем сильнее влияние на предприятие (оценка отрицательного влияния дается со знаком минус, оценка положительного влияния — со знаком плюс).

В целом, необходимо отметить, что воздействие факторов внешней среды способствует развитию, как всей отрасли, так и АО «Технэкспро».

Далее определим степень влияния движущих сил на отрасль (таблица 15).

Таблица 15 Определение степени влияния движущих сил на отрасль

| Движущие силы | Тип влияния | Степень влияния | Оценка воплощения |

| 1. Изменение долгосрочных темпов роста отрасли | + | 1 | +1 |

| 2. Изменения в составе потребителей | + | 0,5 | +0,5 |

| 3. Технологические изменения | + | 1 | +0,3 |

| 4. Влияние административных органов и изменение политики правительства | + | 0,7 | +0,7 |

| 5. Изменение общественных ценностей и образа жизни | + | 0,5 | +0,5 |

| 6. Снижение неопределенности и риска в бизнесе | — | 1 | -1 |

Оценку воплощения определяют как произведение следующих двух характеристик: тип влияния и степень влияния. Чем ближе оценка воплощения характеристики к нулю, тем менее важна движущая сила для отрасли, поэтому доминантные движущие силы имеют оценку воплощения ближе к –1 или +1. Таким образом, многие движущие силы определяют особенности развития отрасли.

В качестве основных положительных движущих необходимо отметить стабильный темп роста рынка и благоприятное законодательство для инновационного процесса, при этом существуют значительные риски из-за неопределенности вектора развития отрасли, так как внедрение новых технологий и изменения структуры потребителей способствуют изменению структуры рынка.

Далее проанализируем воздействие 5 сил по М. Портеру.

Оценка сил по М. Портеру проходит с использованием шкалы 3 баллов, наибольшее воздействие равно 3 баллам, наименьшее воздействие равно 1 баллу.

Таблица 16 Оценка уровня прямой конкуренции

| Параметр оценки | Оценка параметра, баллы | Комментарии |

| Число игроков | 3 | Значительный уровень конкуренции |

| Темп роста рынка | 2 | Темп роста рынка средний |

| Уровень дифференциации продукта на рынке | 1 | Широкий ассортимент |

| Ограничение в повышении цен | 2 | Есть возможность повышения цен только в рамках покрытия роста затрат |

| Итого | 8 средний уровень конкуренции | |

Далее проведем анализ отрасли со стороны угрозы входа потенциальных конкурентов (таблица 17). Оценка сил по М. Портеру проходит с использованием шкалы 3 баллов, наибольшее воздействие равно 3 баллам, наименьшее воздействие равно 1 баллу.

Таблица 17 Оценка угрозы входа потенциальных конкурентов

| Параметр оценки | Оценка параметра, баллы | Комментарии |

| Экономия на масштабе при оказании услуг | 1 | Для отрасли характерно индивидуальное оказание услуг |

| Сильные марки с высоким уровнем приверженности покупателей | 2 | Существуют 4 крупных игрока |

| Дифференциация продукта | 1 | Высокий уровень разнообразия ассортимента |

| Уровень инвестиций и затрат для входа в отрасль | 3 | Необходимый уровень инвестиций высокий |

| Доступ к каналам распределения | 1 | доступ к каналам распределения полностью открыт |

| Политика правительства | 1 | нет ограничивающих актов со стороны государства |

| Готовность существующих игроков к снижению цен | 2 | крупные игроки не пойдут на снижение цен |

| Темп роста отрасли | 3 | высокий |

| Итого | 14 | средний уровень угрозы входа новых игроков |

Далее проведем анализ оценки уровня конкуренции со стороны товаров-заменителей (таблица 18). Оценка сил по М. Портеру проходит с использованием шкалы 3 баллов, наибольшее воздействие равно 3 баллам, наименьшее воздействие равно 1 баллу.

Таблица 18 Оценка уровня конкуренции со стороны товаров-заменителей

| Параметр оценки | Оценка параметра, баллы | Комментарии |

| Качество | 3 | Высокий уровень конкуренции со стороны мелких фирм |

| Цена | 2 | Себестоимость мелких фирм выше |

| Издержки переключения с исходного товара на товар-заменитель | 3 | Не значительные |

| Итого | 8 Высокий уровень конкуренции со стороны товаров заменителей | |

Рыночная власть поставщиков (табл. 19).

Таблица 19 Рыночная власть поставщиков

| Параметр оценки | Оценка параметра, баллы | Комментарии |

| Число поставщиков | 2 | Незначительное число поставщиков |

| Ограниченность ресурсов поставщиков | 1 | неограниченность в объемах ресурсов |

| Издержки переключения | 2 | средние издержки приводят к переключению на других поставщиков |

| Приоритетность направления для поставщика | 1 | высокая приоритетность отрасли для поставщика |

| Итого | 6 средний уровень влияния поставщиков | |

Поставщики воздействуют на конкурентную борьбу в отрасли главным образом с помощью следующих средств: цена, качество, объем и сроки поставок товаров и услуг. Оценка сил по М. Портеру проходит с использованием шкалы 3 баллов, наибольшее воздействие равно 3 баллам, наименьшее воздействие равно 1 баллу.

Рыночную власть потребителей проанализируем в табл. 20. Потребители способствуют столкновению интересов конкурирующих предприятий с помощью специальных средств воздействия на рынок, что приводит к снижению цен, повышению качества услуг, увеличению количества и качества услуг. Оценка сил по М. Портеру проходит с использованием шкалы 3 баллов, наибольшее воздействие равно 3 баллам, наименьшее воздействие равно 1 баллу.

Таблица 20 Рыночная власть покупателей

| Параметр оценки | Оценка параметра, баллы | Комментарии |

| Доля покупателей с большим объемом продаж | 1 | Объем продаж равномерно распределен между всеми потребителями |

| Склонность к переключению на товары-заменители | 2 | Услуги предприятия частично уникальны, ее отличительные хар-ки, важные для клиентов |

| Чувствительность к цене | 2 | покупатель будет переключаться только при значимой разнице в цене |

| Неудовлетворенность потребителей качеством существующего на рынке товара | 2 | неудовлетворенность качеством услуг |

| Итого | 7 | средний уровень угрозы ухода потребителей |

По результатам анализа воздействия конкуренции по 5 силам Портера необходимо отметить, что все факторы влияния имеют среднее воздействие, то есть их необходимо учитывать при анализе тенденций рынка, но при этом рынок достаточно подвижен для развития и входа новых игроков.

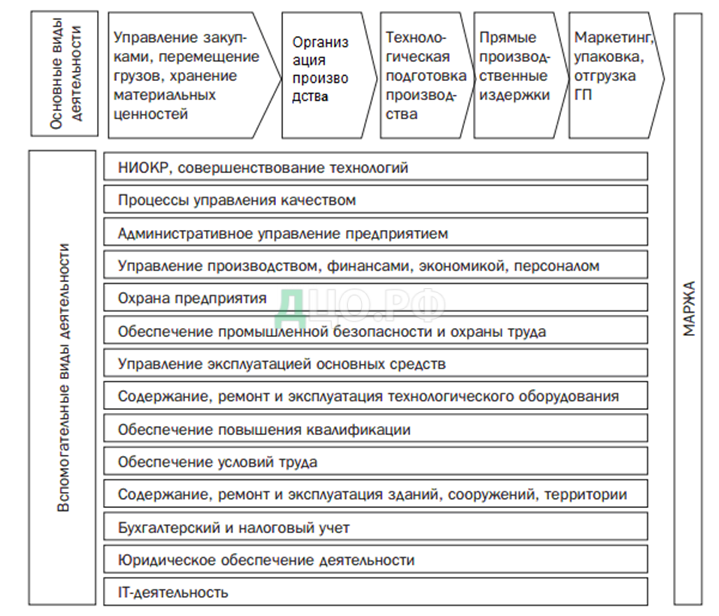

Далее проведем анализ с помощью цепочки добавленной стоимости (ценности) по М. Портеру.

На рисунок 3 изображена основная и вспомогательная деятельность АО «Технэкспро». Разница между суммарной ценностью услуги и затратами на обеспечение деятельности всех звеньев цепочки ценности формирует маржу.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.