или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.3. Оценка политики управления средствами исследуемого предприятия

Согласно политики управления основными средствами, представленной в теоретической части данной работы (раздел 1.3), первым этапом и основой всей политики является анализ основных средств предприятия в предшествующем периоде. На рассматриваемом предприятии такого анализа никогда не проводилось. В связи с этим не рассчитываются коэффициенты, характеризующие техническое состояние основных средств. Не ведутся расчеты характеризующих движение (обновление, выбытие) по всем основным средствам и по основным их группам. Не проводится также анализ эффективности использования основных средств. Весь анализ сводится к составлению регламентированных нормативными документами бухгалтерских и налоговых отчетов.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Таким образом, невозможно оперативно получать информацию о техническом состоянии основных средств, определиться с тем, насколько эффективно используются основные средства, и выявить резервы повышения эффективности использования.

Следовательно, это приводит к невозможности оптимизации общего объема и состава основных средств как такового, а также к невозможности проведения обоснованных мероприятий по своевременному обновлению основных средств.

Таким образом, в результате проведенного анализа основных средств ООО «СВ-ДУБЛЬ», представленного в пункте 2.2. было выявлено следующее. На предприятии имеется значительная доля устаревших объектов основных средств, таких как MITSUBISHICANTER1987 года выпуска (самосвал), а также ISUZUELF1990 года выпуска (автовышка) и ISUZUELF1990 года выпуска (экскаватор), которые фактически создают большие простои в работе предприятия, не по максимуму используются ни по времени, ни по мощности, что связано с частыми их поломками; поэтому, предприятию необходимо обновить основные средства, иначе предприятие продолжит увеличивать полученный убыток в связи с большими затратами на их обслуживание.

В процессе анализа были выделены два вида резервов упущенных возможностей:

- фактически упущенные возможности работы основных средств предприятия, которые в обязательном порядке нужно проанализировать и выяснить причины;

- прогнозные резервы, позволяющие выявить фактические возможности организации в будущем.

Проведенный анализ, целью которого было выявить как упущенные организацией возможности, так и прогнозные резервы, показал, что в 2014 году эффективность использования основных средств значительно снизилась. Подтверждением этому являются следующие результаты:

- снижение показателей фондов времени работы оборудования, и увеличение удельного веса простоев свидетельствует о том, что у хозяйствующего субъекта имеются резервы роста производства (наличие упущенных возможностей), поэтому необходимо усилить контроль за работой оборудования, выяснить причины снижения указанных показателей (неисправности и внеплановый ремонт);

- снижение фактических показателей интенсивного использования по сравнению с расчетными плановыми исходя из рациональной загрузки оборудования свидетельствует о нерациональном использовании производственной мощности, об упущении реальных возможностей увеличения количества оказанных услуг.

Полученные результаты были обусловлены недостаточной обеспеченностью основными средствами в начале анализируемого периода и превышением темпов роста стоимости основных средств над темпами роста объемов предоставленных услуг и производительности труда в течение всего изучаемого периода. Необходимо отметить, что стоимость основных средств росла за счет приобретения в небольших количествах новых объектов основных средств.

Если предприятие планирует увеличивать объем производства, то они могут быть отремонтированы (модернизированы) и запущены в работу, таким образом сумма упущенных возможностей составит увеличение размера чистой прибыли от их внедрения за минусом затрат на ремонт. Или же предприятие может списать устаревшие основные средства.

Чтобы убедиться в том, что предприятию необходимы данные изменения, продемонстрируем показатели эффективности их использования, которые в 2012 году по сравнению с 2014 были гораздо выше. Об этом свидетельствует:

- коэффициент износа активной части основных средств предприятия на 2014 год увеличился в сравнении с 2012 на 0,2;

- коэффициент обновления основных средств предприятия в 2014 году по сравнению с 2012 увеличился на 0,18, при этом коэффициент выбытия за рассматриваемые года остается неизменным и составляет всего 0,01;

- увеличение доли основных средств в возрастной категории со сроком эксплуатации выше 15 лет, что, безусловно, является отрицательным фактором, снижающим эффективность управления основными средствами предприятия.

Это приводит к тому, что:

- во-первых, снижается размер отдачи от основных средств, то есть уменьшается размер выручки и соответственно и прибыли;

- во-вторых, увеличивается срок окупаемости объектов основных средств, то есть удлиняется период возврата вложенных в основные средства денег, а также увеличиваются сроки выполнения заказов и увеличение их стоимости, что для предприятия является причиной оттока клиентов и соответственно денежных средств за предоставленные ими услуги.

Следовательно, необходимо повысить эффективность использования действующих объектов основных средств, путем списания старого оборудования, таких как: MITSUBISHICANTER1987 года выпуска (самосвал), а также ISUZUELF1990 года выпуска (автовышка) и ISUZUELF1990 года выпуска (экскаватор), либо их капитальным ремонтом и модернизацией. Также, предприятию для повышения эффективности использования основных средств необходимо предложить новый вид услуг для большей загрузки имеющего оборудования и для эффективного использования его в зимнее время года.

Для устранения отрицательных факторов необходимо разработать ряд мероприятий. Мероприятия и их экономическое обоснование представлено в 3 главе дипломной работы.

Глава 3. Разработка мероприятий по совершенствованию управления основными средствами предприятия ООО «СВ-ДУБЛЬ»

3.1 Мероприятия по совершенствованию управления основными средствами предприятия ООО «СВ-ДУБЛЬ»

В результате проведенного анализа эффективности работы основных средств предприятия ООО «СВ-ДУБЛЬ» были выявлены отрицательные факторы:

- опережение темпов роста стоимости основных средств предприятия над темпами роста выручки предприятия;

- необходимость обновления основных средств предприятия, а именно MITSUBISHICANTER1987 года выпуска (самосвал), а также ISUZUELF1990 года выпуска (автовышка) и ISUZUELF1990 года выпуска (экскаватор);

- снижение производительности труда из-за: устаревших машин, снижения квалификации персонала и нарушение трудовой дисциплины;

- выявлен резерв по недоиспользованию производственной мощности, который сложился из-за снижения темпов роста выручки и необходимостью обновления основных средств предприятия.

Для погашения выявленных отрицательных факторов предприятию необходимо осуществить следующие мероприятия:

- обновление основных средств предприятия;

- увеличение объемов производства и увеличение цены на услуги предприятия для устранения отрицательного фактора как опережение темпов роста стоимости основных средств над темпами роста выручки;

Первое главное направление совершенствования работы предприятия это обновление основных средств и организация загрузки производственной мощности.

Второе мероприятие по увеличению объемов оказания услуг. Данное мероприятие целесообразно тем, что предприятию необходимо следить за количеством оказанных услуг, во-первых, потому что увеличение объёмов оказанных услуг приводит к уменьшению постоянных расходов, приходящихся на единицу услуги, что повышает прибыль с единицы услуги за счёт положительного эффекта масштаба.

Целесообразно рассмотреть эти мероприятия, и показать, что устранив их, оно выйдет на более высокие показатели эффективности своей деятельности.

3.2. Обоснование предложенных мероприятий

Для погашения выявленных в результате проведенного анализа отрицательных факторов в п. 3.1. представлены мероприятия. Приведем экономическое обоснование этих мероприятий.

Первое необходимое мероприятие это приобретение основных средств с целью повышения эффективности деятельности предприятия.

Предприятию необходимо в первую очередь обновить:

- Самосвал MITSUBISHICANTER 1987 года выпуска;

- Автовышку ISUZUELF1990 года выпуска;

- Экскаватор ISUZUELF1990 года выпуска.

В связи с этим были рассмотрены предприятия, которые занимаются продажей специальной техники. Это ООО «1000 машин», ООО «BigCars» и ООО «Japancar». Чтобы выбрать поставщиков необходимо провести анализ их деятельности, исходя из нескольких критериев оценки (табл.15).

Таблица 15. Критерии оценки поставщиков

| Критерии | Показатели |

| Репутация поставщика как делового партнера по данным опроса потребителей его продукции | выполнение контрактных обязанностей; экономическое положение; политика в отношении долгосрочных связей; ценовая политика и т. д. |

| Производственные / технологические возможности | техническая оснащённость; эффективность технического и превентивного контроля продукции; эффективность контроля параметров технологических процессов и т.д. |

| Обеспечения качества | возможные объёмы поставок в установленные сроки; вид и норма отгрузки; вид транспорта, дальность транспортировки, транспортные расходы; |

| Условия поставки | межфирменная коммуникабельность; запросы, консультации; готовность к кооперации; готовность к удовлетворению необходимых пожеланий; |

| Послепродажное взаимодействие / сервис | гарантийное обслуживание; возможность предоставления запчастей и комплектующих; |

Анализируемое предприятие ООО «СВ-ДУБЛЬ» выбрало технику предприятия ООО «BigCars» не только по выгодным условиям покупки и дальнейшего обслуживания, но и по их техническим характеристикам.

По техническим характеристикам и оптимальной ценой выбрали экскаватор предприятия ООО «BigCars. У него самый свежий год выпуска 2010, полноприводная колесная формула, глубина копания 5 метров, объем ковша 0,6 метров в кубе, что повышает перевалку грунта, сокращая время выполнения работ, и тем самым повышает производительность. Представленный экскаватор имеет отвал для грейдерных и планировочных работ, вывод под гидромолот, с помощью которого облегчается выемка тяжелых пород грунта.

Таким образом, предприятие приобретает:

- автовышку DasanМодель DS300, год выпуска 2013, цена 2 890 000 рублей;

- самосвал HyundaiМодель HD-270, год выпуска 2013, цена 2 945 000 рублей;

- экскаватор колесный VolvoМодель EW130, год выпуска 2010, цена 2 300 000 рублей.

Итого требуемые затраты для обновления основных средств — 8 135 000 рублей.

Для того чтобы определиться стоит ли прибегать к заемным средствам необходимо рассчитать эффект финансового рычага. Финансовый рычаг (плечо финансового рычага, кредитный рычаг, кредитное плечо, финансовый леверидж) — это отношение заёмного капитала к собственным средствам (иначе говоря, соотношение между заёмным и собственным капиталом). Также финансовым рычагом или эффектом финансового рычага называют эффект от использования заёмных средств с целью увеличить размер операций и прибыль, не имея достаточного для этого капитала. Размер отношения заёмного капитала к собственному характеризует степень риска, финансовую устойчивость.

ЭФР = [ROA * (1 — Кн) — СП] * ЗК / СК (10)

ROA = прибыль / капитал

где ROA — экономическая рентабельность совокупного капитала до уплаты налогов (от¬ношение суммы прибыли к среднегодовой сумме всего капитала);

Кн — коэффициент налогообложения (отношение суммы налогов к сумме прибыли);

СП — ставка ссудного процента, предусмотренного контрактом;

ЗК — заемный капитал;

СК — собственный капитал.

Данный расчет не целесообразен в связи с тем, что в 2014 году предприятие ООО «СВ-ДУБЛЬ» получило убыток. Соответственно ни о какой прибыли речь идти не может, так же как и производиться расчеты с ее использованием.

В связи с тем, что у предприятия нет нераспределенной прибыли, а существует убыток, следует рассмотреть возможность оформления техники в лизинг, хотя это тоже может пошатнуть финансовую устойчивость, но необходимо рассматривать все варианты перед принятием решения.

Необходимо просчитать, сколько капитальных вложений потребуется всего, учитывая плановую закупку оборудования:

Таблица 16. Учет капитальных вложений

| Наименование | Всего, руб |

| автовышка DasanМодель DS300 | 2 890 000 |

| самосвал HyundaiМодель HD-270 | 2 945 000 |

| экскаватор колесный VolvoМодель EW130 | 2 300 000 |

| Итого стоимость основного оборудования | 8 135 000 |

| Транспортные расходы (5%) | 406 750 |

| Итого оборудование с учетом транспортных расходов | 8 541 750 |

| Закупка ГСМ для техники и тех.проверка (2%) | 597 922 |

| Всего оборудования | 9 139 672 |

| Итого | 9 139 672 |

В процессе анализа необходимо произвести сравнение показателей эффективности лизинга по отчету с показателями по договору, установить отклонения и определить причины этих отклонений и учесть их при заключении дальнейших сделок. Анализ лизинговых компаний представлен в таблице 17.

Таблица 17. Альтернативные варианты лизинговых кампаний

| Срок работы лизинговой компании на рынке | |

| Europlan- крупнейшая автолизинговая компания России со 100%-м иностранным капиталом, основанная в 1999 году. Акционерами компании являются ведущие международные фонды BaringVostokи CapitalInternational. Europlanимеет разветвленную сеть филиалов, покрывающую 70 регионов России | ЗАО «ДельтаЛизинг» — универсальная лизинговая компания, созданная с целью поддержки и развития предприятий малого и среднего бизнеса в 2003 году. |

| Ограничения по клиентам и предметам лизинга | |

| Программа лизинга автомобилей Europlan- это оптимальное финансовое решение для организаций и предпринимателей, которые умеют считать деньги и для которых мобильность . это важная составляющая успеха в бизнесе. | «ДельтаЛизинг» — профессиональный лизинговый оператор, который не ограничивает свои предложения набором условий в виде фиксированных авансов, валют или сроков. Опыт успешной работы над различными проектами для малого и среднего бизнеса на территории всей России и доступ на рынок иностранных финансовых ресурсов позволяет нам предлагать множество вариантов решения задач клиента с учетом особенностей его бизнеса. |

| Стоимость финансирования по лизингу | |

| Europlan. — размер финансирования: до 1 500 000 долларов; — удорожание: от 6% до 12%; — аванс: от 5%; — количество транспортных средств: от 1 автомобиля; — страна-производитель: ограничений нет; — срок лизинга: от 12 до 36 месяцев; — валюта договора: рубли, доллары США или евро; — лизинговые платежи: равные ежемесячные (возможны ниспадающие графики по выбору клиента); — страхование предмета лизинга: в ведущих страховых компаниях. | «ДельтаЛизинг» — минимальный аванс — 10%; — удорожание 15%; — срок лизинга: от 6 месяцев до 5 лет; — решения по сделкам: максимум — 14 рабочих дней, минимум 3 рабочих дня с момента подачи заявки на лизинг; — возможность открытия «лизинговой кредитной линии» с индивидуальным лимитом «МастерЛизинг»; — валюта договора лизинга — доллары, евро, рубли; — отсутствие дополнительных комиссий и сборов за рассмотрение заявки и ведение сделки; — сопровождение сделок от первой консультации до завершения действия договора. |

Наилучшим вариантом для анализируемого предприятия является оформление лизинга в компании Europlan. В связи с тем, что данная компания предоставляет лизинг по наиболее выгодным условиям для анализируемого предприятия. А именно: удорожание: от 6% до 12% , аванс: от 5% .

Таким образом, через 2 года предприятие вернет Europlanлизинг, в размере 8704450 рублей и удорожание по нему в размере 1088056 рублей.

Выручка складывается на основании тарифов и исходя из объемов оказанных услуг. Чтобы не потерпеть убытки в норму дисконта включаем премию за риск (r=r0+ r1), из чего следует r= 8% + 12% = 20%.

Таблица 18. Расчет чистого дисконтированного дохода

| Наименование статей | Год | |||||||||

| 2014 | 2014 | 2015 | 2016 | 2017 | 2018 | |||||

| 1 Выручка, тыс. руб | 10000 | 10600 | 11240 | 11920 | 12620 | 13380 | ||||

| 2 Постоянные издержки с учетом инфляции, тыс. руб | 2500 | 2650 | 2809 | 2978 | 3157 | 3346 | ||||

| 3 Переменные издержки, тыс. руб. | 3000 | 3180 | 3372 | 3576 | 3786 | 4014 | ||||

| 4 Норма амортизации техники, % | 20 | 32 | 19 | 12 | 11 | 6 | ||||

| 5 Амортизация оборудования, тыс. руб | 800 | 1280 | 760 | 480 | 440 | 240 | ||||

| 6 Валовая прибыль, тыс. руб | 3640 | 3370 | 4179 | 4806 | 5117 | 5660 | ||||

| 7 Налог на прибыль, тыс. руб | 728 | 674 | 836 | 961 | 1023 | 1132 | ||||

| 8 Чистая прибыль, тыс. руб | 2912 | 2696 | 3343 | 3845 | 4094 | 4528 | ||||

| 9 Амортизационный фонд, тыс.руб | 860 | 1400 | 880 | 600 | 560 | 360 | ||||

| 10 Остаточная стоимость на конец периода, тыс.руб | 4660 — 8000 = 3340 | |||||||||

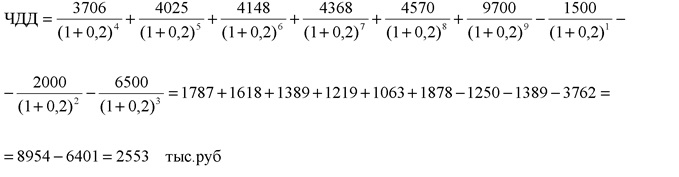

| 11 Чистые денежные поступления, тыс.руб | 3706 | 4025 | 4148 | 4368 | 4570 | 9700 | ||||

Дано: чистые денежные поступления (ЧДП) по годам:

ЧДП4 = 3706, ЧДП5 = 4025, ЧДП6 = 4148, ЧДП7 = 4368, ЧДП8 = 4570. при ставке дисконтирования 20 %.

Итак, рассчитаем чистый дисконтированный доход.

ЧДП4 = 3706, ЧДП5 = 4025, ЧДП6 = 4148, ЧДП7 = 4368, ЧДП8 = 4570. при ставке дисконтирования 20 %.

Итак, рассчитаем чистый дисконтированный доход.

![]()

где T- первые шаги расчетного периода;

Д — доходы;

З — затраты;

О — выражает дисконтирование;

И — инвестиции.

δ = 1 / (1+r)t-t0

где t- шаг расчета (период); r- процентная ставка.

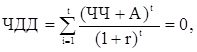

Чистый дисконтированный доход — это сумма дисконтированных чистых поступлений от вложения инвестиций за расчетный период за вычетом дисконтированных инвестиционных затрат или дисконтированная сумма ожидаемых доходов за вычетом текущих выплат без амортизации и инвестиционных затрат за расчетный период или накопленный дисконтированный эффект.

Чистый дисконтированный доход должен быть больше нуля, чтобы инвестиционный проект был эффективен. Если же он равен 0, то здесь каждый инвестор решает, браться ли за проект или нет. Он может не принести дохода, но зато будет большой социальный эффект. Преимущества чистого дисконтированного дохода:

- указывает эффект от проекта;

- единственный из показателей обладает свойством аддитивности, то есть чистые дисконтированные доходы по разным проектам можно суммировать в пространственном временном аспекте.

- Недостатки чистого дисконтированного дохода — не удобен для сравнения;

- По данным расчета чистый дисконтированный доход 2553 тысяч рублей, что говорит о эффективности предлагаемого мероприятия.

Следующий показатель это индекс рентабельности:

где Д — доход;

З — затраты;

δ — дисконтирование;

И — инвестиции;

Т — весь расчетный период;

t — шаг расчета.

Индекс рентабельности или индекс доходности — это отношение суммы дисконтированных чистых поступлений от вложения инвестиций за расчетный период к сумме дисконтированных инвестиционных затрат.

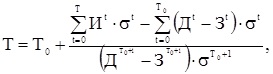

Следующий показатель, который необходимо рассчитывать это внутренняя норма доходности (ВНД).

Внутренняя норма доходности — это положительное значение нормы дисконта, при котором чистый дисконтированный доход равен нулю.

Соответственно, формула будет иметь вид:

где ЧП — чистая прибыль;

А — амортизация;

t — расчетный период;

r — процентная ставка.

При рассмотрении нашего мероприятия ВНД = 31 %. Рассчитаем при этом проценте чистый дисконтированный доход:

ЧДД = 0

Внутренняя норма доходности удобна для сравнения (сравнивают со стоимостью капитала, с альтернативными проектами, с требуемой нормой рентабельности), так как измеряется в процентах;показывает запас прочности (степень риска). Однако,внутренняя норма доходности не меняется при изменениях процентной ставки (если rбольше, то ЧДД меньше; если rменьше, то ЧДД больше) и имеет очень сложный расчет, так как, нужно подобрать значение r(процента), до тех пор пока чистый дисконтированный доход не будет равен нулю);

Данный расчет показывает, что запас эффективности реализации данного мероприятия 31% — 20% = 11%. То есть, даже если с учетом непредвиденных обстоятельств поднимутся проценты по лизингу до уровня 31%, то предложенное мероприятие будет носить положительный характер.

Следующим этапом является расчет периода окупаемости с учетом дисконтирования.

Период окупаемости с учетом дисконтирования — минимальный временной интервал от начала осуществления проекта, в пределах которого сумма дисконтированных чистых поступлений покрывает сумму дисконтированных инвестиционных затрат.

где И — инвестиции;

δ — дисконтирование;

Д — доход;

З — затраты;

Т — весь расчетный период;

t — шаг расчета.

Т = 1787+1618+1389+1219+1063 = 7076 тысяч рублей.

Следовательно, 7076 больше наших вложений в размере 6401. Отсюда, можно сказать что наши затраты окупаются через 5 лет. Это и есть период окупаемости.

Период окупаемости не делает различия между проектами с разным распределением денежных потоков по годам, но прост в расчетах.

Таким образом, по данным расчетов можно сделать заключение, что проект реализовывать стоит. Он выполняет все условия эффективности нашего проекта, а именно, чистый дисконтированный доход больше 0, индекс рентабельности больше 1, внутренняя норма доходности больше премии за риск, период окупаемости меньше расчетного периода.

В связи с осуществлением первого мероприятия, а именно закупки новых, более эффективных по мощности основных средств целесообразно рассмотреть вариант увеличения объема реализации услуг и эффективности их использования.

Таблица 19. Сравнительная характеристика степени экстенсивной загрузки оборудования до и после внедрения новой техники

| Показатель | Значение показателя | Изменение | |

| До внедрения мероприятия | После внедрения мероприятия | ||

| Календарный фонд времени, ч. | 54684 | 54684 | 0 |

| Режимный фонд времени, ч. | 18216 | 18216 | 0 |

| Плановый фонд времени, ч. | 18071 | 18071,00 | 0 |

| Фактический фонд отработанного времени, ч. | 15430 | 16780 | +1350 |

| Коэффициент использования календарного фонда времени | 0,28 | 0,31 | +0,03 |

| Коэффициент использования режимного фонда времени | 0,84 | 0,93 | +0,09 |

| Коэффициент использования планового фонда времени | 0,85 | 0,92 | +0,07 |

Календарный, режимный и плановый фонд рабочего времени останется без изменения, а фактический фонд рабочего времени технологического оборудования увеличится на 1350 часов в год. Таким образом, произойдут изменения в экстенсивной загрузке оборудования: коэффициент использования планового фонда времени оборудования увеличится с 0,85 до 0,92. Коэффициент использования календарного фонда увеличится на 0,03, а режимного фонда времени — на 0,09.

Теперь рассчитаем, как изменятся показатели интенсивной загрузки оборудования.

Таблица 20. Сравнительная характеристика степени интенсивной загрузки оборудования до и после проведения мероприятий

| Показатель | Значение показателя | Изменение | |

| До проведения мероприятия | После проведения мероприятия | ||

| Объем реализованных услуг, тыс. руб. | 14382,00 | 15133,60 | 751,60 |

| Количество действующего оборудования, шт. | 9 | 9 | 0 |

| Отработано за год всем оборудованием, машино-часов | 15430,00 | 16780,00 | 1350,00 |

| В том числе единицей оборудования: часов смен дней | 1714.00 238.00 238.00 | 1864.00 238.00 238.00 | 150,00 0,00 0,00 |

| Коэффициент сменности работы оборудования | 1 | 1 | 0,00 |

| Средняя продолжительность смены, ч. | 7,80 | 7,95 | 0,15 |

| Выработка продукции на 1 машиночас, руб. | 705,00 | 807,00 | 102,00 |

Данные таблицы показывают, что после проведения мероприятия количество отработанных часов единицей оборудования увеличится на 150 часов в год, средняя продолжительность смены увеличится на 0,15 часа в день, а выработка продукции на один машино-час также увеличится на 102 рубля, что составит 14 процентов к показателю 2014 года.

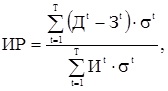

Для того чтобы узнать, на сколько процентов будет загружено оборудование после внедрения предлагаемого мероприятия необходимо рассчитать обобщающий показатель, комплексно характеризующий использование оборудования — коэффициент интегральной нагрузки: IK— 0,92х 0,99 — 0,91. Т.е. после проведения предлагаемого мероприятия предприятие начнет использовать имеющееся в наличии технологическое оборудование на 91 процент.

Теперь необходимо провести сравнение показателей экстенсивной, интенсивной и интегральной загрузки до и после внедрения новых видов продукции на предприятии.

Таблица 21. Сравнение показателей загрузки оборудования до и после проведения мероприятий

| Наименование показателя | Значение показателя | Абсолютное изменение | |

| До проведения мероприятия | После проведения мероприятия | ||

| Коэффициент экстенсивной загрузки | 0,85 | 0,92 | +0,70 |

| Коэффициент интенсивной загрузки | 0,86 | 0,99 | +0,13 |

| Коэффициент интегральной загрузки | 0,73 | 0,91 | +0,18 |

В результате проведенного анализа можно сделать вывод о том, что после ввода в производство нового оборудования коэффициент экстенсивной загрузки увеличился на 7 процентов, т.е. время работы оборудования увеличится на 1350 часов в год. Коэффициент интенсивной загрузки увеличится на 13 процентов, т. е. выпуск продукции в среднем на одну швейную машину за один машино-час увеличится на 102 рубля. А интегральная загрузка оборудования составит 91 процент, что на 18 процентов больше, чем до проведения мероприятия. Следовательно, оборудование будет использоваться более полно, интенсивно и эффективно.

В результате произведенных расчетов, можно сделать вывод, что мероприятие по обновлению основных средств является эффективным. А именно, выручка предприятия от данного мероприятия составит 10000 тыс.руб.

Данный проект является эффективным, учитывая то, что внутренняя норма доходности данного проекта составляет 31%, что на 11% выше представленных расчетов, период окупаемости 5 лет, возрастают коэффициенты экстенсивной, интенсивной и интегральной загрузки.

Вторым мероприятием является увеличение объемов производства и повышение цены на услуги предприятия для устранения опережения темпов роста стоимости основных средств над темпами роста выручки.

Для того чтобы увеличить объем производства необходимо оценить на сколько загружены основные средства, правильно ли выстроена политика исполнения заказов. Для этой цели составляют план производства (план оказания услуг), который представляет собой производственную программу, состоящую из двух частей: план производственной программы и выполнение плана.

С целью выбора эффективной альтернативы объема реализации работ, услуг необходимо воспользоваться методом сопоставления предельных показателей. Метод сопоставления предельных показателей позволяет установить, до каких пределов рентабельно увеличение объема реализации работ и услуг. Он основан на сопоставлении предельных издержек и предельного дохода. Если величина предельного дохода на единицу услуги превышает величину предельных издержек на единицу услуги, то увеличение объема реализации работ, услуг будет рентабельно.

В таблице 22 представлены результаты расчетов.

Таблица 22. Объем выпуска продукции с максимальной предельной прибылью

| Объем реализации работ, услуг, т. | Валовая выручка, руб. | Валовые издержки, руб. | Предельный доход, руб. | Предельные издержки, руб. | Предельная прибыль, руб. |

| 1 | 2 | 3 | 4=Д2-Д1 | 5=Д3-Д1 | 6=4-5 |

| 1374800 | 182628000 | 101308000 | |||

| 1400000 | 173600000 | 111795832,3 | -358 | 416 | -774 |

| 1450000 | 176900000 | 115019287 | 66 | 64 | 2 |

| 1500000 | 181500000 | 118242741,7 | 79 | 64 | 15 |

| 1609000 | 189862000 | 125269873 | 76 | 64 | 12 |

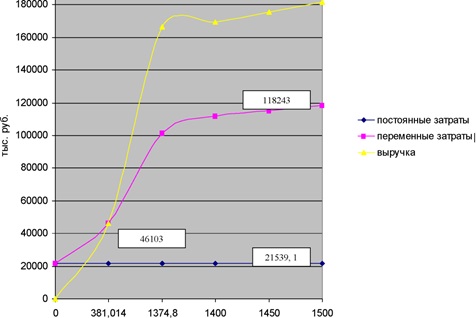

Как видно из таблицы 22 наиболее выгодным для предприятия будет объем реализации работ и услуг, равный 1500 тонн, так как предельная прибыль ООО «СВ-ДУБЛЬ» составит 15 рублей. Увеличение объемов производства до предельной величины загрузки производственной мощности предприятия станет не рентабельным, так как в этом случае видно понижение показателя предельной прибыли. Динамика предельной прибыли представлена на рисунке.

На диаграмме наглядно видно, что сохранение прежних объемов производства для ООО «СВ-ДУБЛЬ» абсолютно не рентабельно, так как предельные издержки предприятия значительно выше, чем предельные доходы. При увеличении объемов реализации работ, услуг на 9% и достижении загрузки производственной мощности размера 1500 тонн реализации обеспечивает наибольшее преобладание предельного дохода над предельными издержками предприятия. Эта величина объема реализации может быть признана оптимальной.

Для определения эффективности наращивания объемов реализации до 1500 тонн в год необходимо на первом этапе построить график точки безубыточности.

Для этого проведем расчет точки безубыточности.

Тбез = ИЗпост / (Ц – ИЗср.перем)

где Тбез — точка безубыточности;

ИЗпост — постоянные издержки;

Ц — цена;

ИЗср.перем — средние переменные издержки;

В нашем случае точка безубыточности равна:

Тбез = 21539100 / (121 — 64,5) = 381014 (шт.)

Как видно из проведенных расчетов и на рисунке, при выборе объема годовой реализации работ, услуг в размере 1500 тонн, начиная с объема реализации, равного 381,014 тонны, ООО «СВ-ДУБЛЬ» начинает формировать прибыль и наращивать запас финансовой прочности.

При достижении оптимальной величины реализации работ, услуг 1500 тонн в год, выручка предприятия составит 181500 тыс. руб. Величина валовых издержек при этом равна 118243 тыс. руб. Годовая прибыль предприятия составит (181500 — 118243) 63257 тыс. руб. В 2014 году у предприятия был убыток от реализации работ и услуг. Наращивание прибыли от реализации предложенного мероприятия по увеличению объемов реализации работ, услуг составит 26027 тыс. руб.

3.3. Влияние предложенных мероприятий на технико-экономические показатели деятельности предприятия

Для того чтобы оценить эффективность предлагаемых мероприятий необходимо дать сравнение технико-экономическим показателям до и после их проведения (табл.23).

Таблица 23. Технико-экономические показатели деятельности ООО «СВ-ДУБЛЬ» до и после проведения мероприятия

| Показатели | Значение показателя | Темп роста, % | |

| 2014 год | Прогноз | ||

| 1. Выручка от реализации работ, услуг, тыс. руб | 162113 | 231360 | 143 |

| 2. Численность ШШ, чел. | 12 | 12 | 1000 |

| 3. Выработка на 1 работающего, руб./чел. | 13509,4 | 19280 | 143 |

| 4. Фонд оплаты труда, руб. | 110880 | 189888 | 171 |

| 5. Среднемесячная заработная плата, руб. | 9240 | 15824 | 171 |

| 6. Среднегодовая стоимость основных фондов, тыс. руб. | 93577 | 102282 | 109 |

| 7. Фондоемкость, руб. | 0,58 | 0,44 | 76 |

| 8. Фондоотдача, руб. | 1,73 | 2,26 | 131 |

| 9. Себестоимость оказанных услуг, тыс. руб. | 150816 | 165898 | 110 |

| 10. Затраты на 1 рубль стоимости оказанных услуг, руб. | 0,93 | 0,72 | 75 |

| 12. Прибыль (убыток) от услуг, тыс. руб. | 6759 | 65462 | 969 |

| 13. Рентабельность оказанных услуг, % | 4,5 | 39,5 | |

Судя по данным таблицы, выручка от реализации работ и услуг после проведения мероприятий увеличилась на 69247 тыс.руб. Показатель «Выручка от реализации работ и услуг» увеличивается благодаря росту цен на услуги предприятия ООО «СВ-ДУБЛЬ».

Анализ показателей использования основных средств предприятия демонстрирует положительное влияние проведенных мероприятий на данные показатели. Показатель фондоемкости сократился на 0,14 и составил 0,44, а фондоотдачи увеличился на 0,53 и составил 2,26.

Анализ технико-экономических показателей ООО «СВ-ДУБЛЬ» показал увеличение рентабельности оказанных услуг предприятия. Данный показатель после мероприятий составил 39,5 % что на 35 % выше показателя до преобразований.

В завершении анализа технико-экономических показателей предприятия можно сделать вывод о том, что в целом управлению производством и реализаций работ и услуг можно дать положительную оценку.

ЗАКЛЮЧЕНИЕ

По результатам данного проектирования сделаны следующие выводы.

Наличие современных основных фондов и их эффективное функционирование — непременное условие конкурентоспособности хозяйствующих субъектов рынка. От эффективности использования наличных основных фондов во многом зависит эффективность производства предприятия.

Основные фонды во многом определяют конкурентоспособность производимого продукта не только по стоимости, но что очень важно и по показателю качества. Следовательно, благополучие предприятий и отрасли в целом в конкурентном рынке в решающей степени определяются состоянием основных фондов и эффективностью их использования. Актуальность данной темы заключается в том, что основные фонды, являясь базой экономического потенциала хозяйствующего субъекта, предопределяют его производственную мощность и технический уровень, а, следовательно, и эффективность производства. Без них немыслим сам процесс производства. Но не только этим ограничивается важность и народнохозяйственная значимость их формирования и функционирования на основе современных научно-технических достижений, технологических и социально-экономических требований.

Оценка финансовых результатов деятельности ООО «СВ-ДУБЛЬ» позволила выявить отрицательные факторы, которые в большей степени влияют на снижение выручки предприятия и соответственно уменьшают размер чистой прибыли. К этим факторам относят:

- опережение темпов роста стоимости основных средств предприятия над темпами роста выручки предприятия;

- необходимость обновления основных средств предприятия, а именно MITSUBISHICANTER1987 года выпуска (самосвал), а также ISUZUELF1990 года выпуска (автовышка) и ISUZUELF1990 года выпуска (экскаватор);

- и, как следствие вышеперечисленных двух факторов, снижение производительности труда.

Предложения мероприятий по совершенствованию управления основными средствами предприятия ООО «СВ-ДУБЛЬ»

Для погашения выявленных отрицательных факторов предприятию необходимо осуществить следующие мероприятия:

- обновление основных средств предприятия;

- увеличение объемов производства и повышение цены на услуги предприятия для устранения опережения темпов роста стоимости основных средств над темпами роста выручки;

Анализ показателей использования основных средств предприятия демонстрирует положительное влияние проведенных мероприятий на данные показатели. Так, показатель фондоемкости сократился на 0,14 и составил 0,44. а показатель фондоотдачи увеличился на 0,53 и составил 2,26.

Анализ технико-экономических показателей ООО «СВ-ДУБЛЬ» показал увеличение рентабельности оказанных услуг предприятия. Данный показатель после мероприятий составил 39,5 % что на 35 % выше показателя до преобразований.

В завершении анализа технико-экономических показателей предприятия можно сделать вывод о том, что в целом управлению производством и реализаций работ и услуг можно дать положительную оценку.

СПИСОК ЛИТЕРАТУРЫ

- Анализ и диагностика финансово-хозяйственной деятельности предприятия / А.Д.Шеремет. — М.: ИНФРА – М, 2014. — 366 с.

- Анализ и оценка финансовой устойчивости коммерческого предприятия / Л.Т.Гиляровская, А.А. Вехорева. — СПб: Питер, 2014. — 256 с.

- Анализ финансово хозяйственной деятельности / А.Д.Шеремет. — М.: ИПБ-БинФА, 2013. — 310 с.

- Анализ финансовой отчетности: учеб. пособие // под ред. О.В. Ефимовой и М.В. Мельник. 3-е изд., испр. и доп. — М.: Омега – 1, 2014. — 451 с.

- Анализ финансовой отчетности: учебник / Б.Т. Жарыгласова, А.Е. Суглобов. — М.: КНОРУС, 2013. — 312 с.

- Анализ финансовой отчетности: учебник / под ред. М.А. Вахрушеной, Н.С. Пласковой. — М.: Вузовский учебник, 2014. — 367 с.

- Анализ финансовой отчетности: учебное пособие / В.И. Бариленко, С.И. кузнецов, Л.К. Плотникова, О.В. Кайра; под общ. ред. В.И. Бариленко. 2-е изд., перераб. — М.: КНОРУС, 2014. — 416 с.

- Анализ хозяйственной деятельности предприятия / Г.В.Савицкая. — М.: ИНФРА-М, 2014. — 512 с.

- Анализ хозяйственной деятельности: учеб. пособие / под ред. В.И. Бариленко. — М.: Издательство «Омега-Л», 2014. — 414 с.

- Антикризисное управление: теория, практика, инфраструктура: учебно практическое пособие отв. ред. Г.А. Александров. — М.: Издательство БЕК, 2013. -544 с.

- Антикризисное управление: учеб. для студентов вузов / Е.П. Жарковская, Б.Е. Бродский. 5-е изд. перераб. — М.: Издательство «Омега-Л», 2013. — 432 с.

- Антикризисное управление: учебное пособие / Н.Ю. Круглова. — М.: КНОРУС, 2014. — 512 с.

- БанкВ.Р., Банк С.В., Тараскина А.В. Финансовый анализ: учебное пособие. — М.: ТК Велби, Проспект, 2014. — 344 с.

- БарановаИ.В. Теория экономического анализа. — Новосибирск: Сибирская академия финансов и банковского дела, 2013. — 136 с.

- Бахрамов Ю.М., Глухов В.В. Финансовый менеджмент: учебное пособие. — СПб.: Издательства «Лань», 2014. — 736 с.

- Бланк И.А. Управление финансовой стабильностью предприятия. — К.: Ника-Центр, Эльга, 2014. — 496 с.

- Бобышева А.З. Финансовое оздоровление фирмы: Теория и практика: учеб. пособие. 2-е изд., испр. — М.: Дело, 2013. — 256 с.

- Бочаров В.В. Комплексный финансовый анализ. — СПб.: Питер, 2014. -432 с.

- Ветеримова И.И. Амортизация и амортизационная политика. — М.: Финансы и статистика, 2013. — 192 с.

- ГиляровскаяЛ.Т. Комплексный экономический анализ хозяйственной деятельности: учеб. — М.: ТК Велби, Проспект, 2013. — 360 с.

- Ефимова О.В. Финансовый анализ. 4-е изд., перераб. и доп. М.: Изд-во «Бухгалтерский учет», 2014. 528 с.

- Ионова А.Ф. Селезнева Н.Н. Финансовый менеджмент: учеб. пособие. — М.: Проспект, 2014. — 592 с.

- КовалевВ.В. Анализ финансового состояния предприятия. — М.: ЮНИТИ ДАНА, 2013. — 435 с.

- Ковалев В.В. Введение в финансовый менеджмент. — М.: Финансы и статистика, 2013. — 768 с.

- Ковалев В.В. Курс финансового менеджмента: учеб. 2-е изд., перераб. и доп. — М.: Поспект, 2014. — 480 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйствнной деятельности предприятия: учеб. — М.: ТК Велби, Изд-во Проспект, 2014. — 424 с.

- Комплексный экономический анализ предприятия / А.П.Калинина. -СПб.: Питер, 2013. — 576 с.

- Комплексный экономический анализ хозяйственной деятельности / Д.В.Лысенко. — М.: ИНФРА – М, 2014. — 319 с.

- Методические рекомендации по реформе предприятий (организаций): Приказом Минэкономики РФ от 01 октября 2013 г. №118.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник. 3-е изд. испр. и доп. — М.: ИНФРА-М, 2014. — 330 с.

- Финансовый анализ организации по данным бухгалтерской (финансовой) отчетности: практическое пособие / О.И. Соснаускене, Н.В. Драгункина. — М.: Издательство «Экзамен», 2013. — 224 с.

- Финансовый анализ: учебник / Л.С. Васильева, М.В. Петровская. 2-е изд. перераб. и доп. — М.: ТК Велби, Изд-во Проспект, 2014. — 624 с.

- Финансовый менеджмент: учеб. пособие для студентов вузов, обучающихся по специальности экономики и управления / Н.В. Колиника, О.В. Португалова, Е.Ю. Макеева; под ред. Н.В. Колченой. — М.: ЮНИТИ ДАНА, 2013. — 464 с.

- Финансовый менеджмент: учебник / кол. авторов; под ред. проф. Е.И. Шохина. — М.: КНОРУС, 2014. — 480 с.

- Шеремет А.Д. Комплексный анализ хозяйственный анализ хозяйственной деятельности: учебник для вузов. 2-е изд. испр. и доп. — М.: ИНФРА – М, 2014. — 416 с.

- Экономика предприятия и сферы услуг: учебное пособие / под ред. проф. Аванесова Ю.А. – М.: Экономика, 2014.

- Экономика торгового предприятия: учебник / под ред. проф. Гребнева А.И. — М.: Экономика, 2014.

- Экономика и организация деятельности торгового предприятия: учебное пособие / под общ. ред. А.Н. Соломатина. – М.: ИНФРА-М, 2014.

- Экономический анализ / В.Г.Когденко. М.: ЮНИТИ – ДАНА, 2014. 392 с.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.