ГЛАВА II. СИСТЕМА ОРГАНИЗАЦИЙ ВКЛАДНЫХ ОПЕРАЦИЙ КБ НА ПРИМЕРЕ ПАО «СКБ-БАНК»

2.1. Виды банковских вкладов физических лиц

«Акционерный коммерческий банк содействия коммерции и бизнесу» (ОАО «СКБ-банк») был создан 2 ноября 1990 года, на базе Свердловского областного управления Агропромбанка. В этот день Банку была выдана лицензия на осуществление банковских операций.

Уставный капитал Банка сформирован в сумме 2 124 895 000 рублей и разделен на 2 124 280 805 обыкновенных именных акций номинальной стоимостью один рубль каждая и 614 195 привилегированных именных акций номинальной стоимостью один рубль каждая. Уставный капитал Банка определяет минимальный размер имущества, гарантирующего интересы его кредиторов.

Контрольный пакет акций СКБ-банка принадлежит ЗАО группа Синара (98,29%).

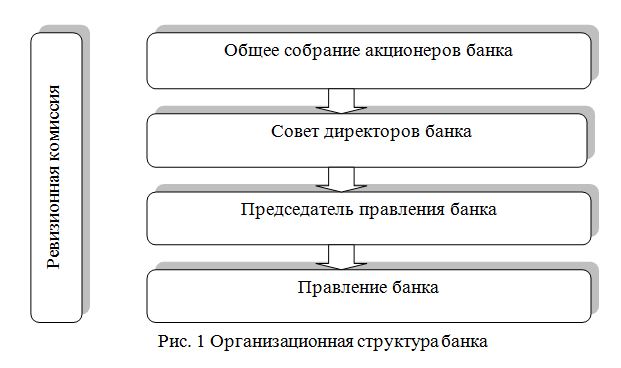

Высшим органом управления Банка является общее собрание акционеров Банка.

Общее собрание акционеров Банка созывается в форме совместного присутствия акционеров для обсуждения вопросов повестки дня и принятия решения по вопросам, поставленным на голосование, с предварительным направлением (вручением) бюллетеней для голосования до проведения общего собрания акционеров (собрание) или в форме заочного голосования.

Совет директоров Банка состоит из одиннадцати членов.

Контроль за финансово-хозяйственной деятельностью Банка осуществляется Ревизионной комиссией Банка.

Ревизионная комиссия Банка избирается в составе пяти человек годовым общим собранием акционеров на срок до следующего годового общего собрания акционеров.

Филиалов всего 11, все в Российской Федерации, дополнительные офисы — 81, операционные офисы — 96.

Таблица 1. Итоги деятельности ОАО «СКБ-банк» на 01.05.2016

| Показатели | Сумма (в тыс.руб.) |

| Активы нетто | 112 504 220 |

| в т.ч. кредитный портфель (без МБК) | 82 591 054 |

| Привлеченные средства | 98 113 835 |

| в т.ч. средства физических лиц | 74 201 076 |

| Акционерный капитал | 2 200 105 |

| Собственные средства | 14 337 025 |

Банк призван предоставлять широкий спектр стандартизированных и высокотехнологичных банковских услуг, и продуктов клиентам на всей территории Российской Федерации.

СКБ-банк имеет исторические и экономические предпосылки для того, чтобы стать системообразующей кредитной организацией на рынке банковских услуг России.

СКБ-банк осуществляет постоянное внедрение новейших передовых банковских продуктов и технологий обслуживания, отвечающих потребностям Клиентов и Акционеров.

СКБ-банк способствует развитию экономической и социальной инфраструктуры на территории своего присутствия. Создавая и оптимизируя разветвленную сеть подразделений, Банк планомерно расширяет географию бизнеса адекватно интересам своих Клиентов и Акционеров.

СКБ-банк предоставляет своим Клиентам равные возможности эффективного управления своими средствами и равно комфортные условия обслуживания, тщательно изучает потребности и возможности каждого Клиента, независимо от его статуса и местонахождения.

СКБ-банк грамотно управляет рисками таким образом, чтобы обеспечить приемлемый уровень доходности для своих Клиентов и Партнеров, при сохранении статуса надежного, устойчивого банка.

СКБ-банк работает по правилам цивилизованного рынка, который строит свои отношения с Клиентами и Партнерами на основе правовых и этических норм ведения бизнеса, в соответствии с профессиональными стандартами деятельности. Одним из наиболее ценных его активов является безупречная деловая репутация.

СКБ-банк работает в режиме диалога со своими сотрудниками и обеспечивает высокий уровень их профессионализма. Отношения Банка и его сотрудников характеризуются уважением, доверием и ориентацией на единые корпоративные ценности.

На сегодняшний день кредитные учреждения предлагают большое количество всевозможных вкладов. Остановимся на основных их видах.

Прежде всего, следует сказать о том, что банковские вклады подразделяются в зависимости от вида валюты, в которых хранятся сбережения. Самыми распространенными являются вклады в рублях, евро и долларах. Конечно, можно открыть вклад и в другой валюте, но, обычно, у таких вкладов низкий процент. В какой валюте держать свои сбережения каждый решает сам, но следует учесть, что по рублевым вкладам процентная ставка обычно выше. Говоря о валюте вклада, хотелось бы сразу выделить такой вид как мультивалютный вклад (разновидность срочного вклада). Данный вклад, позволяет хранить деньги в нескольких валютах одновременно, и при необходимости быстро переводить их из одной валюты в другую. Такой вклад удобен тем, кто в своей повседневной жизни (например, в связи с работой) постоянно имеет дело с разными валютами и кому они необходимы для расчётов. Однако, следует знать, что проценты по таким вкладам не бывают высокими.

Вклады делятся не только по виду валюты, в котором они открыты, но и по срокам – счета в любой валюте могут быть как срочными, так и «до востребования». Если банк принимает от клиента деньги на определенный срок – это срочный вклад. А если на неопределенный, если вкладчик может забрать деньги когда захочет, без потери процентов – это вклады «до востребования».

Вклад «до востребования» — это один из самых распространенных видов вклада. Он используется, как правило, для кратковременного хранения средств и денежных переводов. Этот вклад выдается в любое время полностью или частично. Так же, получить вклад может любое лицо, если предъявит сберегательную книжку с указанием «на предъявителя».

Договоры по данному виду вклада практически во всех банках одинаковы. Минусом данного вклада является его низкая процентная ставка. Срочные вклады могут иметь массу разновидностей. Общим правилом для данных вкладов является то, что с любого из них деньги можно снять до окончания срока его действия. Однако при этом проценты будут выплачиваться по самой низкой ставке. Но вообще, процент по срочным вкладам значительно выше, чем по вкладам «до востребования». Доходность по срочным вкладам зависит от длительности срока, на который размещен вклад и от суммы вклада: чем больше срок и сумма, тем выше проценты. Так же, практически все срочные вклады можно открыть на третье лицо. Об одном из срочных вкладов – о мультивалютном вкладе уже упоминалось выше. Помимо этого, существуют и другие виды срочных вкладов.

Так же, срочные вклады могут подразделяться в зависимости от:

— круга лиц, которые могут открыть такой вклад (пенсионный вклад – только для пенсионеров, на такие вклады могут начисляться пенсии);

— целей вклада (например, вклад на детей – открывается на имя ребенка на определенный срок; или ипотечный вклад – существует обычно в банках, выдающие ипотечные кредиты;

— главное условие такого вклада это то, что вся его сумма идет в счет ипотеки)

— сезона (или определенных событий, например, праздников). Такие вклады краткосрочны, но зато имеют повышенную процентную ставку.

Вышеперечисленными видами вкладов пользуется большинство граждан. Однако, кредитные учреждения могут предложить своим клиентам, искушенным в вопросах банковских вкладов, и более специфичные виды вкладов. Например, более рискованные вклады – вклады с плавающей процентной ставкой – данная ставка изменяется в зависимости от политико-экономических показателей и может, при благоприятных условиях, резко повысить доходность вклада. Либо вклады, удовлетворяющие определенные финансовые запросы вкладчиков (валютная рента; номерной вклад – гарантирующий анонимность счета).

«СКБ-Банк» предлагает следующие виды вкладов:

| Процентные ставки по вкладу «Счастливая монета» в рублях, долларах США и Евро (% годовых) | |||||

| Минимальная сумма вклада (неснижаемый остаток) | Период действия ставки | ||||

| с 1 по 90 день | с 91 по 180 день

| с 181 по 270 день

| с 271 по 360 день | с 361 по 1080 день | |

| от 10 000 до 100 000 рублей | 7,75 | 7,75 | 7,25 | 7,00 | 3,00 |

| от 100 000,01 до 700 000 рублей | 8,00 | 8,00 | 7,25 | 7,00 | 3,00 |

| от 700 000,01 до 3 000 000 рублей | 8,25 | 8,25 | 7,25 | 7,00 | 3,00 |

| от 3 000 000,01 до 10 000 000 рублей | 8,75 | 8,75 | 7,25 | 7,00 | 3,00 |

| от 10 000 000,01 до 100 000 000,00 рублей | 8,75 | 8,75 | 7,25 | 7,00 | 3,00 |

| от 300 долларов США до 3 млн. долларов США | 1,50 | 1,50 | 2,00 | 2,00 | 1,00 |

| от 300 евро до 2 млн. евро | 1,50 | 1,50 | 1,75 | 1,75 | 1,00 |

Дополнительные условия:

— Срок вклада: 1080 дней;

— Валюта вклада: рубли РФ, доллары США, Евро;

-Минимальная сумма вклада (неснижаемый остаток): от 10 000 рублей, 100 000,01 рублей, 700 000,01 рублей, 3 000 000,01 рублей, 10 000 000,01 рублей, 300 долларов США, Евро.

— Максимальная сумма вклада (с учетом капитализированных процентов) – 100 млн. рублей/ 3 млн. долларов США /2 млн. евро;

— Пролонгация договора: не осуществляется;

— Капитализация процентов: каждые 90 дней;

— Пополнение вклада: до достижения максимальной суммы вклада (с учетом капитализированных процентов) — без ограничений;

После достижения максимальной суммы вклада (с учетом капитализированных процентов), кроме зачисления капитализированных процентов – не производится.

Расходные операции разрешены:

— в части капитализированных процентов в любой день, любое количество раз;

— в части суммы вклада — не более одного раза в текущем периоде капитализации процентов в размере не более 30% от суммы вклада (без учета капитализированных процентов). При этом после проведения расходной операции сумма вклада должна составить сумму не менее минимальной суммы вклада (неснижаемого остатка).

В иных случаях, в соответствии с условиями договора, производится досрочный возврат вклада.

Вклад «Исполнение желаний»:

| Процентные ставки по вкладу «Исполнение желаний» в рублях (% годовых) | |

| Количество дней срока вклада | 270 |

| Процентная ставка, % | 9,50 |

Дополнительные условия:

— Срок вклада: 270 дней;

— Валюта: рубли;

— Минимальная сумма: от 10 000 руб.;

— Максимальная сумма вклада: 100 000 000 руб.;

— Пролонгация договора: не осуществляется;

— Пополнение вклада: не производится;

— Капитализация процентов: не производится;

— Выплата процентов: в конце срока вклада;

— Расходные операции: не разрешены, кроме востребования вклада;

Досрочный возврат вклада: проценты рассчитываются по ставке вклада «До востребования».

Вклад «Пенсионный»:

| Процентные ставки по вкладу «Пенсионный!» в рублях (% годовых) | |

| Количество дней срока вклада | 1080 дней |

| Процентная ставка, % | 7,00 |

Дополнительные условия:

— Срок вклада: 1080 дней;

— Валюта вклада: рубли РФ;

— Минимальная сумма вклада: от 1 000 рублей;

— Пролонгация договора: осуществляется не более 5 раз;

— Пополнение вклада: в течение всего срока действия настоящего Договора производится в сумме, не превышающей размер, установленный Тарифным справочником Банка (далее — Тарифы), за один календарный месяц. Пенсионные и иные выплаты социального характера (включая пособия, субсидии, компенсации), перечисленные государственными органами, органами местного самоуправления, государственными внебюджетными фондами, государственными и муниципальными учреждениями, являющимися источниками таких выплат, зачисляются во вклад без ограничений;

— Капитализация процентов: ежемесячно;

— Расходные операции: разрешены, без изменения процентной ставки до минимальной суммы вклада;

— Досрочный возврат вклада: проценты рассчитываются по ставке вклада «До востребования» за период со дня последней капитализации процентов по день досрочного возврата вклада;

Вклад заключается только при предъявлении пенсионного удостоверения, либо достижения клиентом возраста 54 лет

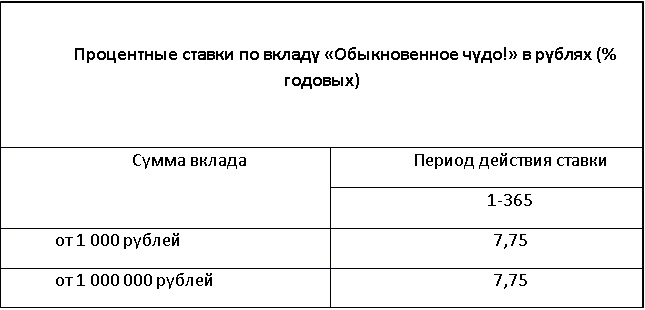

Вклад «Обыкновенное чудо»:

Дополнительные условия:

— Срок вклада: 365 дней;

— Валюта: рубли;

— Сумма для заключения договора банковского вклада: не менее 1 000 руб.;

— Максимальная сумма вклада (с учетом капитализированных процентов): 100 000 000 руб.;

— Пролонгация договора: не осуществляется;

— Пополнение вклада: в течение первых 6 месяцев с даты заключения договора вклада до достижения максимальной суммы вклада (с учетом капитализированных процентов) — без ограничений;

— Капитализация процентов: ежемесячно;

— Вкладчик в рамках использования своего права на осуществление пожертвований, вправе поручить Банку осуществлять ежемесячный перевод денежных средств в адрес Благотворительного Фонда «Синара-Фонд» в размере:

— 0,06% от суммы вклада, находящейся на счете вклада на дату осуществления перечисления денежных средств в Благотворительный Фонд (при вкладе с минимальной суммой вклада от 1 000 руб.);

— 0,03% от суммы вклада, находящейся на счете вклада на дату осуществления перечисления денежных средств в Благотворительный Фонд (при вкладе с минимальной суммой вклада от 1 000 000 руб., от 10 000 000 руб.);

— Расходные операции: разрешены в части капитализированных процентов в любой день, любое количество раз;

— Перевод денежных средств в адрес Благотворительного Фонда «Синара-Фонд», осуществляемый по поручению Вкладчика, не уменьшает размер возможных расходных операций по счету вклада;

— Досрочный возврат вклада: проценты рассчитываются по ставке вклада «До востребования» за период со дня последней капитализации процентов по день досрочного возврата вклада.

Вклад «Активный счет»:

| Процентные ставки по вкладу «Активный счёт» в рублях (% годовых) | ||

| Минимальная сумма вклада (неснижаемый остаток) | Период действия ставки | |

| 1-365 | 366-1080 | |

| от 1 000 рублей | 5,00 | 1,00 |

| от 100 000 рублей | 5,50 | 1,00 |

| от 300 000 рублей | 6,00 | 1,00 |

| от 700 000 рублей | 6,00 | 1,00 |

| от 1 000 000 рублей | 6,00 | 1,00 |

| от 5 000 000 рублей | 6,00 | 1,00 |

Дополнительные условия:

— Срок вклада: 1080 дней;

— Валюта: рубли;

— Минимальная сумма (неснижаемый остаток): от 1 000, 100 000, 300 000, 700 000, 1 000 000, 5 000 000 руб.;

— Максимальная сумма вклада (с учетом капитализированных процентов): 50 000 000 руб.;

— Пролонгация договора: не осуществляется;

— Пополнение вклада: до достижения максимальной суммы вклада (с учетом — капитализированных процентов) — без ограничений. После достижения максимальной суммы вклада (с учетом капитализированных процентов), кроме зачисления капитализированных процентов – не производится.

— Капитализация процентов: ежемесячно.

— Расходные операции: разрешены, до минимальной суммы вклада (неснижаемого остатка).

— Досрочный возврат вклада: проценты рассчитываются по ставке вклада «До востребования» за период со дня последней капитализации процентов по день досрочного возврата вклада.

Вклад «До Востребования»:

ставка 0,01% годовых

Условия вклада «До востребования»

— Валюта вклада: рубли, доллары США, евро.

— Срок вклада: вклад является бессрочным.

— Минимальная сумма вклада: отсутствует

— Пополнение вклада: в течение всего срока вклада.

— Выплата процентов: ежеквартально

Вклад «Пенсионный» можно смело отнести к группе «универсальных» предложений, обеспечивающих возможность управления депозитным счетом в части пополнения и снятия денежных средств в пределах минимального остатка, а достаточно высокая процентная ставка, зафиксированная на длительный срок и ежемесячная капитализация процентов, помогут многим пенсионерам-вкладчикам сделать выбор в пользу СКБ-Банка.

Условия привлечения денежных средств во вклады, а именно:

— наименование вклада;

— валюта вклада;

— срок вклада;

— минимальная сумма вклада (размер неснижаемого остатка по вкладу)

— размеры процентных ставок по вкладу;

Условия начисления и порядок выплаты процентов по вкладу:

— условия осуществления расходных операций по вкладу;

— условия досрочного возврата влада;

— условия пролонгации договора при невостребовании вкладчиком (представителем) суммы вклада по истечении его срока;

— иные существенные условия вклада утверждаются и вводятся в действие приказом председателя правления банка и указываются в договоре-заключаемом банком с вкладчиком(представителем).

Договор банковского вклада (депозита), заключаемый с вкладчиком — физическим лицом (за исключением вкладчика — индивидуального предпринимателя), кроме выше названных условий, должен содержать следующие существенные условия:

— порядок внесения вкладчиком денежных средств во вклад (депозит);

— порядок возврата денежных средств вкладчику в случае неисполнения вкладополучателем обязательства или досрочного расторжения этого договора;

— ответственность вкладополучателя за неисполнение обязательства.

Вкладчики, физические лица, свободны в выборе банка или небанковской кредитно-финансовой организации для размещения во вклады (депозиты) принадлежащих им денежных средств и могут иметь вклады (депозиты) в одном либо нескольких банках или одной либо нескольких небанковских кредитно-финансовых организациях. Вкладчики могут распоряжаться вкладами (депозитами), получать по ним доход, давать поручения банку или небанковской кредитно-финансовой организации о перечислении денежных средств с их счетов по вкладу (депозиту) на другие банковские счета или другим лицам и пользоваться иными видами банковских услуг в соответствии с законодательством РФ и договором банковского вклада (депозит).

2.2. Порядок открытия банковских вкладов

Основанием открытия банковского счета, счета по вкладу (депозиту) является заключение соответствующего договора и представление всех установленных документов.

Клиенту может быть отказано в открытии счета, если не представлены документы, подтверждающие сведения, необходимые для идентификации клиента, либо представлены недостоверные сведения, а также в иных случаях, предусмотренных законодательством. При открытии счета должностные лица банка проводят идентификацию клиента, а также проверяют наличие у клиента правоспособности (дееспособности).

Требования к идентификации кредитными организациями лиц, находящихся у них на обслуживании (клиентов), и выгодоприобретателей установлены Положением ЦБ РФ от 19.08.2004 № 262-П «Об идентификации кредитными организациями клиентов и выгодоприобретателей в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Банк обязан идентифицировать не только своего клиента, то есть лицо, находящееся на обслуживании и совершающее банковские операции и иные сделки, но и установить и идентифицировать выгодоприобретателя, то есть лицо, к выгоде которого действует клиент, в частности, на основании агентского договора, договоров поручения, комиссии и доверительного управления, при проведении банковских операций и иных сделок.

В банке должна быть разработана и утверждена руководителем программа идентификации клиентов, установления и идентификации выгодоприобретателей.

Программа идентификации должна включать порядок идентификации клиентов, установления и идентификации выгодоприобретателей, в том числе порядок оценки степени (уровня) риска совершения клиентом операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма и основания оценки такого риска. Программа идентификации предусматривает сбор и фиксирование сведений о клиенте, его деятельности, операциях, которые клиент осуществляет через банк, и т.п., а также установление и сбор сведений о выгодоприобретателе. Требование по идентификации считается выполненным, если банк может на основании соответствующих документов и сведений подтвердить, что предприняты обоснованные и доступные в сложившихся обстоятельствах меры по установлению и идентификации выгодоприобретателей.

В целях идентификации клиента, установления и идентификации выгодоприобретателя кредитной организацией осуществляется сбор сведений и документов, указанных выше, а также документов, являющихся основанием совершения банковских операций и иных сделок, а также другой необходимой информации и документов.

При открытии банковского счета, счета по вкладу (депозиту) должностное лицо банка должно не только идентифицировать клиента (выгодоприобретателя), проверить наличие у клиента правоспособности (дееспособности), но и установить, действует ли лицо, обратившееся для открытия счета, от своего имени или по поручению и от имени другого лица, которое будет являться клиентом.

В случае если обратившееся для открытия счета лицо является представителем клиента, должностные лица банка обязаны установить личность представителя клиента, а также получить документы, подтверждающие наличие у него соответствующих полномочий.

Одним из нововведений Инструкции является использование аналога собственноручной подписи при установлении личности лиц, обратившихся в банк. Так, при установлении личности лиц, наделенных правом первой или второй подписи, а также лиц, уполномоченных распоряжаться денежными средствами, находящимися на счете, должностные лица банка могут использовать аналог собственноручной подписи вышеперечисленных лиц, коды, пароли и иные средства, подтверждающие наличие указанных полномочий.

Данное положение Инструкции корреспондирует с положениями п. 2 ст. 160 и п. 3 ст. 847 Гражданского кодекса Российской Федерации (далее — ГК РФ), допускающими использование при совершении сделок как самой подписи, так и ее аналогов. Пункт 2 ст. 160 ГК РФ к числу аналогов собственноручной подписи относит факсимильное воспроизведение подписи с помощью средств механического или иного копирования электронно-цифровой подписи либо иного аналога собственноручной подписи.

Инструкция обязывает банки располагать копиями документов, удостоверяющих личность идентифицируемого банком лица или личность которого необходимо установить при открытии банковского счета, счета по вкладу, документировать сведения, устанавливаемые банком при открытии банковских счетов, а также систематически обновлять информацию о клиентах и выгодоприобретателях. Открытие клиентам счетов производится банками при условии наличия у клиентов правоспособности (дееспособности).

В соответствии с пунктом 5 статьи 7 Федерального закона № 115-ФЗ кредитным организациям запрещается открывать банковские счета, счета по вкладам физическим лицам без личного присутствия лица, открывающего банковский счет (счет по вкладу), либо его представителя.

Операции по счетам соответствующего вида (режим счета) регулируются законодательством Российской Федерации и производятся в установленном им порядке.

Основанием открытия счета является заключение договора счета соответствующего вида и представление до открытия счета всех документов и информации, определенных законодательством Российской Федерации, при условии, что в целях исполнения Федерального закона № 115-ФЗ:

проведена идентификация клиента, его представителя, выгодоприобретателя.

Приняты обоснованные и доступные в сложившихся обстоятельствах меры по идентификации бенефициарных владельцев, за исключением случаев, предусмотренных Федеральным законом № 115-ФЗ, когда идентификация бенефициарных владельцев не проводится.

Кредитная организация на основании пункта 5 статьи 7 Федерального закона № 115-ФЗ отказывает клиенту в заключении договора банковского счета, вклада (депозита), депозитного счета, если не представлены документы, необходимые для идентификации клиента и представителя клиента.

В соответствии с абзацем вторым пункта 5.2 статьи 7 Федерального закона № 115-ФЗ при наличии подозрений о том, что целью открытия счета является совершение операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, кредитная организация в соответствии с правилами внутреннего контроля рассматривает вопрос о наличии оснований для отказа в заключении договора счета.

Клиенту может быть открыто несколько счетов на основании одного договора счета соответствующего вида, если это предусмотрено договором, заключенным между банком и клиентом.