ПРИЛОЖЕНИЯ

- 1 Правила внутреннего контроля качества работы ООО «СК»

- 1/СК перечень рабочих документов ООО «СК»

- 2/СК Приказ о назначении рабочей группы по проведению аудита

- 3/СК Обязательство о конфиденциальности

- 4/СК Договор об оказании аудиторских услуг от 18.03.2017 №004/2016

- 5/СК – Письма – запросы — ответы экономического субъекта

- 6/СК –Бухгалтерская (финансовая) отчетность (БФО) аудируемого лица

- 7/СК – Расчет уровня существенности

- 8/СК – Оценка неотъемлемого риска

- 2 – выписка из реестра аудиторов и аудиторских организаций

- 3 – выписка из плана проверок СРО

- 4- расчет целевого взноса за проведение ВККР

- 5 – перечень отобранных организаций для целей ВККР

- 6 – подтверждение независимости уполномоченных экспертов

- 7 – Постановление о проведении ВККР

- 8 – Анкета ВККР организации (рабочий документ СРО)

- 9 — Анкета ВККР аудиторов (рабочий документ СРО)

- 10 – Выписка из ЕГРЮЛ объекта ВККР до начала проверки

- 11- Типовая программа проверки организации объекта ВККР (рабдок СРО)

- 12 – Типовая программа проверки аудиторов (рабочий документ СРО)

- 13 – Типовая программа проверки сводная (рабочий документ СРО)

- 14 – Свидетельства о прохождении ВККР

- 15 – Листы оценки аудиторов и аудиторской организации (раб док СРО)

- 16 – План мероприятий и отчет об устранении нарушений

- 17 — Отчет уполномоченных экспертов по результатам ВККР

- 18 – Протокол совещания по окончанию проверки

Слайд 1

Здравствуйте, уважаемые члены аттестационной комиссии!

Тема моей ВКР – «Внешний контроль качества Аудита».

С развитием промышленности, роста товарообменных операций, формированием рынка капитала — получал развитие аудит.

В настоящее время, аудит проводится там, где возможен риск допущения ошибок или даже мошенничества.

Внутренний контроль определяет этапы проведения аудита:

- Планирование проверки, обследование.

- Проведение проверки.

- Проведение тестирования.

- Оценка внутреннего контроля экономического субъекта,

- Оформление результатов аудиторской проверки.

Слайд 2

Цель работы — .

Задачи данной работы Вы можете увидеть на данном слайде.

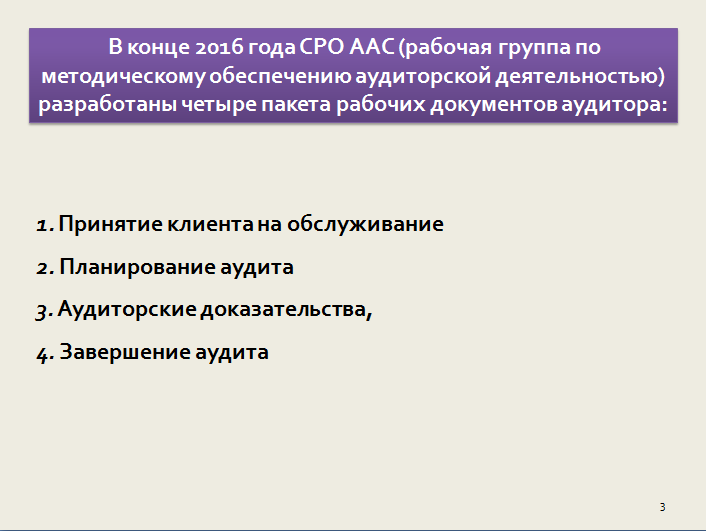

Слайд 3

Принципы ВККР:

- Полный охват проверкой всех организаций

- Независимость.

- Материальные, финансовые, кадровые ресурсы.

- Уровень компетенции кадров (уполномоченных экспертов).

- Отчетность по результатам ВККР, публичность.

- Обязанность проверяемого объекта устранить выявленные нарушения.

В конце 2016 года СРО ААС (рабочая группа по методическому обеспечению аудиторской деятельностью) разработаны четыре пакета рабочих документов аудитора:

- Принятие клиента на обслуживание

- Планирование аудита

- Аудиторские доказательства,

- Завершение аудита

В каждый пакет входят рабочие документы по МСА, которые будут применяться к договорам, заключенным с 01.01.2017 г. На период до 2016 года (включительно) действуют рабочие документы адаптированные с учетом МСА

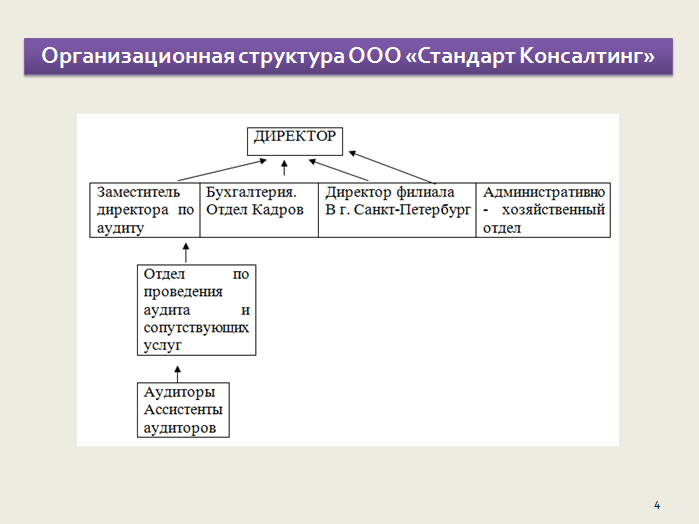

Слайд 4

В ООО «Стандарт Консалтинг» общее руководство осуществляется Директором, который является аудитором и учредителем.

Организационная структура ООО «Стандарт Консалтинг – СХЕМА НА СЛАЙДЕ.

Не мешало бы создать отдел, осуществляющий разработку, детализацию внутрифирменных стандартов, положений, рабочих документов и других носителей информации.

В соответствие с Международным стандартом аудита (МСА) 210 «Согласование условий соглашений по аудиту» ФПСАД 12 «Согласование условий проведения аудита» эта процедура производится на начальной стадии аудиторской проверки.

Слайд 5

Система Внутреннего контроля ООО «Стандарт Консалтинг» — НА СЛАЙДЕ.

Слайд 6

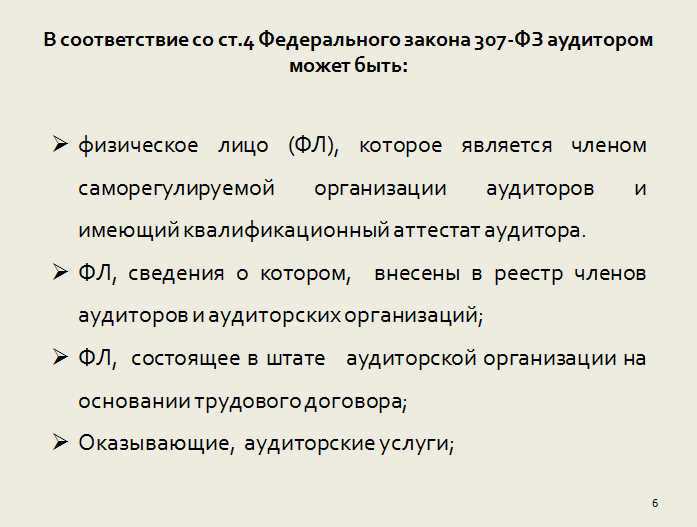

В соответствие со ст.4 Федерального закона 307-ФЗ аудитором может быть:

- физическое лицо (ФЛ), которое является членом саморегулируемой организации аудиторов и имеющий квалификационный аттестат аудитора.

- ФЛ, сведения о котором, внесены в реестр членов аудиторов и аудиторских организаций;

- ФЛ, состоящее в штате аудиторской организации на основании трудового договора;

- Оказывающие, аудиторские услуги;

Аттестация физических лиц производится по результатам квалификационного экзамена.

Допуск к экзамену :

- Наличие высшего экономического или юридического образования, полученного в вузах , имеющих государственную. Аккредитацию.

- Не менее трех лет работы по экономической или юридической специальности.

- Этические требования (отсутствие решений суда).

Слайд 7

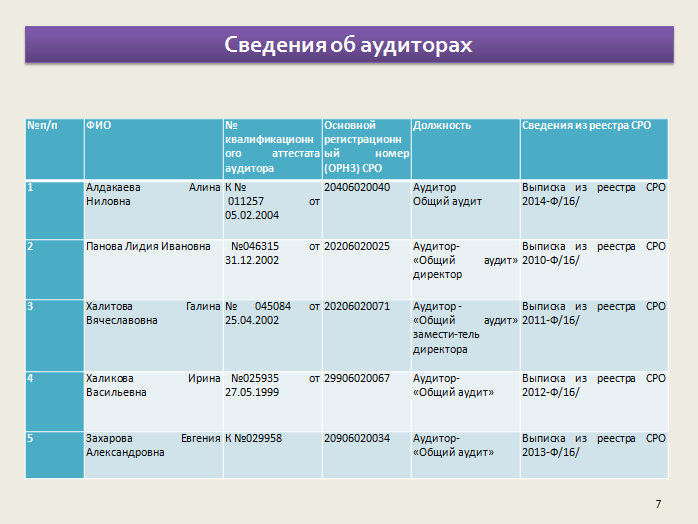

В ООО «Стандарт Консалтинг» работают на основании трудовых договоров следующие аудиторы – ТАБЛИЦА НА СЛАЙДЕ.

Квалификационный состав аудиторов отвечает требованиям Федерального закона №307-ФЗ. Все аудиторы являются членами Саморегулируемой организации Аудиторской Ассоциации «Содружество».

На стадии принятия задания международный стандарт МСА (ISA) 210 «Согласование условий по аудиту» предусматривает составление письма-согласия на проведение аудита. В ФПСАД 12 Согласование условий проведения аудита это не предусмотрено, но как показывает практика, то такие письма-обязательства имеют место быть.

При проведении аудиторских проверок, все сотрудники обладают, на профессиональном уровне, знаниями в пользовании программных продуктов по ведению бухгалтерского учета (Программы 1Сv 8.2, 8.3, 7.7 (Производство + услуги + бухгалтерия) и других.

Слайд 8

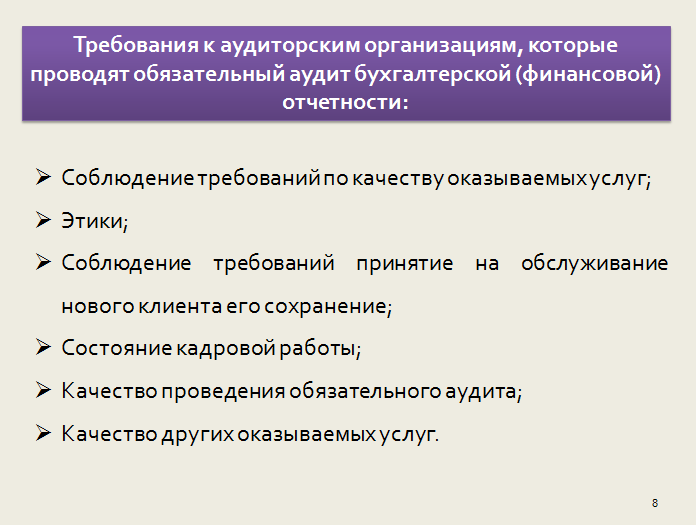

Требования к аудиторским организациям, которые проводят обязательный аудит бухгалтерской (финансовой) отчетности:

- Соблюдение требований по качеству оказываемых услуг;

- Этики;

- Соблюдение требований принятие на обслуживание нового клиента его сохранение;

- Состояние кадровой работы;

- Качество проведения обязательного аудита;

- Качество других оказываемых услуг.

Слайд 9

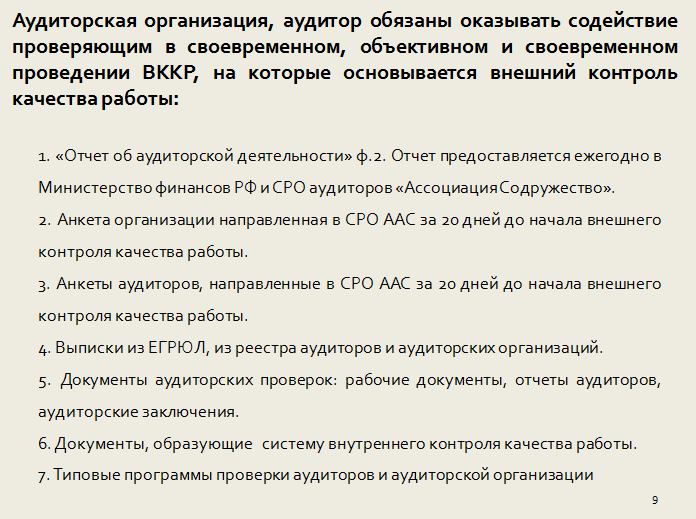

Аудиторская организация, аудитор обязаны:

- 1) проходить внешний контроль качества работы (ВККР)

- 2) по первому требованию предоставлять уполномоченным экспертам для проверки документацию.

- 3) оказывать содействие проверяющим в своевременном, об”ективном и своевременном проведении ВККР, на которые основывается внешний контроль качества работы:

- «Отчет об аудиторской деятельности» ф.2. Отчет предоставляется ежегодно в Министерство финансов РФ и СРО аудиторов «Ассоциация Содружество».

- Анкета организации направленная в СРО ААС за 20 дней до начала внешнего контроля качества работы.

- Анкеты аудиторов, направленные в СРО ААС за 20 дней до начала внешнего контроля качества работы.

- Выписки из ЕГРЮЛ, из реестра аудиторов и аудиторских организаций.

- Документы аудиторских проверок: рабочие документы, отчеты аудиторов, аудиторские заключения.

- Документы, образующие систему внутреннего контроля качества работы.

- Типовые программы проверки аудиторов и аудиторской организации

На основании этих документов уполномоченные эксперты формируют Типовую программу внешнего контроля качества работы (ВККР).

Слайд 10

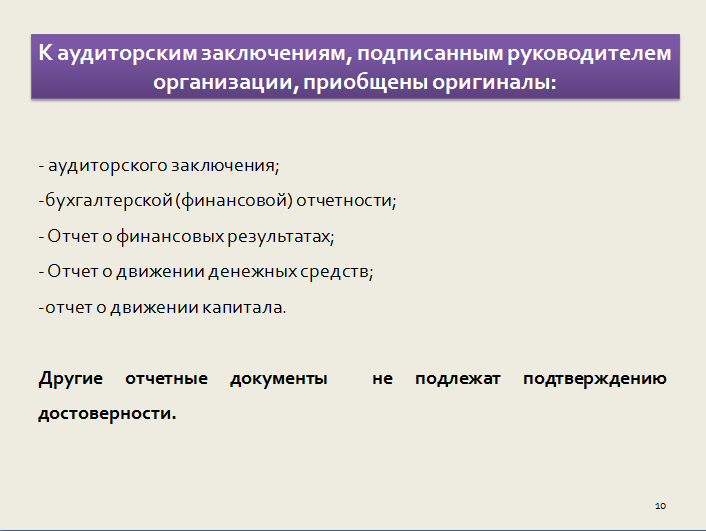

К аудиторским заключениям, подписанным руководителем организации, приобщены оригиналы:

- аудиторского заключения;

- бухгалтерской (финансовой) отчетности;

- Отчет о финансовых результатах;

- Отчет о движении денежных средств;

отчет о движении капитала.

Другие отчетные документы не подлежат подтверждению достоверности.

Слайд 11

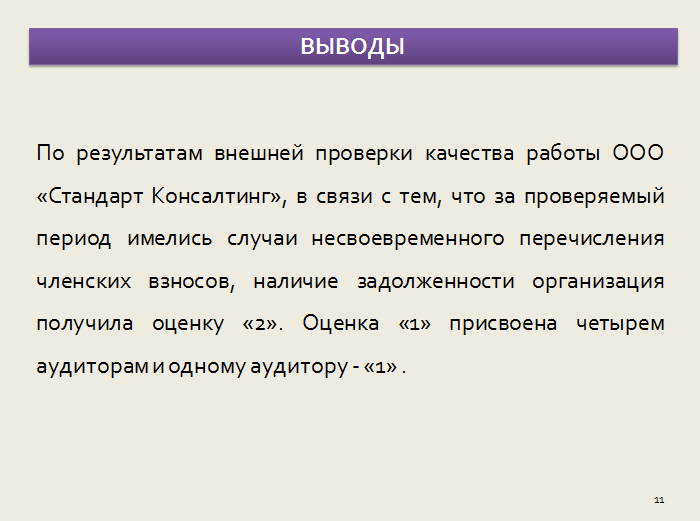

По результатам проверки на организацию составляются листы оценки качества работы. Выдаются замечания о допущенных нарушениях и устанавливаются сроки их устранения.

По результатам внешней проверки качества работы ООО «Стандарт Консалтинг», в связи с тем, что за проверяемый период имелись случаи несвоевременного перечисления членских взносов, наличие задолженности организация получила оценку «2». Оценка «1» присвоена четырем аудиторам и одному аудитору — «1» .

Слайд 12

Внешний контроль качества работы способствует стимулированию аудиторских организаций и аудиторов к повышению качества работы, повышает эффективность оказываемых услуг. На международном уровне контроль качества аудиторских услуг осуществляет Совет Международной Федерации бухгалтеров. (Совет МФБ) на основании программ, которые гарантируют полный контроль соблюдения аудиторами стандартов аудиторской деятельности.

Таким образом, Цель работы достигнута.

Спасибо за внимание! Доклад окончен.