или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Следующей мерой нетарифного регулирования является лицензирование. Лицензирование – это регулирование государственными органами перемещения товаров посредством выдачи специальных разрешений для количественного регулирования торговли и контроля оборота товаров. Рассматривая применение лицензирования в различных странах можно выделить обобщенные случаи его применения [38,88]:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- Регулирование перемещения отдельных видов товаров;

- Предоставление исключительного права на ввоз и вывоз товаров определенных групп ЕТН ВЭД.

- Ограничение ввоза товаров, оказывающих неблагоприятное влияние на национальную экономику и ущемляющих положение отечественных производителей.

- Выполнение обязательств в соответствии с международными конвенциями и соглашениями.

Также стоит отметить еще такие меры нетарифного регулирования как:

- Наблюдение за экспортом/импортом отдельных видов товаров;

- Исключительное право на экспорт/импорт от цельных видов товаров.

Исключительное право на экспорт и (или) импорт отдельных видов товаров — право на осуществление внешнеторговой деятельности в отношении отдельных видов товаров, предоставляемое на основе лицензии, которая выдается уполномоченным государственным органом исполнительной власти.

В целом, говоря о применении мер нетарифного регулирования, необходимо отметить, что во многих странах именно эти меры выступают в качестве основного регулятора внешнеторговых операций. При этом в развивающихся странах сохраняется тенденция использования тарифных мер в качестве основы. Нетарифные меры регулирования внешней торговли основываются на применении разрешительного порядка перемещения товаров.

Таким образом, основными мерами таможенно-тарифного регулирования выступают таможенная пошлины, тарифные льготы и преференции, а также тарифные квоты. К основным мерам нетарифного регулирования стоит отнести квотирование, лицензирование, наблюдение за экспортом/импортом и исключительное право на перемещение товара. Использование каждого из инструментов сопряжено с условиями выбранной таможенной процедуры, а также определенными правилась реализации внешнеторговой сделки.

1.3. Контроль таможенных органов в отношении товаров, перемещаемых через таможенную границу ЕАЭС

Применение мер таможенного регулирования внешней торговли сопряжено с осуществлением таможенными органами контрольных мероприятий. Рассмотрим порядок администрирования таможенными органами применения мер таможенно-тарифного и нетарифного регулирования. Поскольку таможенно-тарифные меры являются частью взимания таможенных платежей, рассмотрим администрирование системы таможенных платежей.

Администрирование таможенных пошлин стоит рассматривать как деятельность таможенных органов по обеспечению полноты взимания и взыскания таможенных платежей, взимаемых таможенными органами. Помимо администрирования взимания таможенных сборов, пошлин, акциза и НДС, в ведении таможенных органов находится администрирование таких видов платежей как – пени и штрафы, проценты за предоставление отсрочки и рассрочки, взимание периодических временных платежей и т.п. Эффективная реализация системы администрирования таможенных платежей строится на практической реализации следующих задач:

- Обеспечение полноты и своевременности уплаты таможенных платежей;

- Активизация применения выборочности таможенного контроля, основанного на масштабном применении системы управления рисками и информационных таможенных технологий;

- Выявление сокрытой налоговой базы и фактов заявления недостоверной информации при определении сумм таможенных платежей, подлежащих уплаты;

- Пресечение случаев использования схем незаконного возмещения НДС, а также тарифных льгот и преференций.

Процесс администрирования таможенных платежей следует рассматривать как практическую реализацию комплекса следующих мер:

- Контроль за правильным исчислением, своевременной уплатой и взысканием таможенных платежей;

- Контроль за эффективным функционированием системы учета таможенных платежей;

- Осуществление работы по принудительному взысканию таможенных платежей, пеней и штрафов;

- Реализация мер ведомственного контроля.

Необходимо отметить, что администрирование таможенных платежей также включает в себя осуществление контрольных мероприятий по регулированию пополнения федерального бюджета. Контроль таможенных платежей достаточно сложный процесс, поскольку на него влияет достаточно большое количество факторов, таких как страна происхождения, тарифные льготы, используемые ставки таможенных пошлин и т.д. Каждый из факторов может создавать свои определенные сложности. Контроль за начислением и уплатой таможенных платежей осуществляется всеми уровнями таможенной службы. Таким образом, Главное управление федеральных таможенных доходов и тарифного регулирования является тем органом, который внедряет положения таможенной политики в области взимания таможенных платежей, а также координирует все принимаемые меры. Непосредственной реализацией установленных правил занимаются РТУ, таможни и непосредственно таможенные посты. Каждый вышестоящий таможенный орган регулирует и координирует деятельность нижестоящего органа при взимании и взыскании таможенных платежей.

Также важную роль при осуществлении администрирования таможенных платежей играет межведомственное взаимодействие. Такое информационное взаимодействие осуществляется на:

- Национальном уровне, то есть осуществление взаимодействия между государственными органами. Что касаемо взимания таможенных платежей наиболее важной сферой является взаимодействие таможенных органов с Федеральной налоговой службой, а также службой судебных приставов.

- Наднациональном уровне ЕАЭС — Создание и практическое внедрение Интегрированной информационной системы внешней и взаимной торговли (далее – ИИСВВТ). В части взимания таможенных платежей это позволит усилить контрольные функции на уровне взаимной торговли, а также в большей степени перенести контрольные функции на предварительный этап за счет информационного обмена не только между таможенными службами государств, но и налоговыми.

Таким образом, взимание таможенных платежей — это достаточно сложный процесс. Начислять таможенные платежи обязан декларант, таможенные органы занимаются контролем начисления и уплаты таможенных платежей. При перемещении товаров через таможенную границу ЕАЭС взимаются следующие виды таможенных платежей – таможенные сборы, пошлина, акциз, НДС. На процесс начисления и уплаты таможенных пошлин оказывают следующие факторы – таможенная стоимость, страна происхождения товара, классификационный код товара. Если таможенные платежи неуплаченные, начинается процесс взыскания таможенных платежей. Контроль начисления и уплаты таможенных платежей осуществляется на всех уровнях таможенной системы.

Немаловажным этапом контрольной деятельности таможенных органов отводится контролю за соблюдением установленных запретов и ограничений. Рассмотрим систему управления на примере управления мерами по соблюдению запретов и ограничений. Начнем с уровня ФТС РФ. Главным органом ответственным за деятельность таможенных органов в данном направлении является Управление торговых ограничений, валютного и экспортного контроля. Деятельность данного Управления основывается на Приказе ФТС России от 07.09.2015 № 1812 «Об утверждении Положения об Управлении торговых ограничений, валютного и экспортного контроля». Можно выделить следующие направления деятельности управления:

- Контроль соблюдения запретов и ограничений, которые установлены на уровне ЕАЭС и России;

- Обеспечение защиты прав на объекты интеллектуальной собственности;

- Контроль за проведением валютных операций;

- Сбор и обработка статистических данных с целью выявления проблемных направлений в вопросах применения запретов и ограничений;

- Взаимодействие с другими государственными органами;

- Мониторинг и анализ деятельности нижестоящих таможенных органов с целью минимизации нарушений;

- Разработка контрольных и аналитических показателей для нижестоящих таможенных органов.

Далее в структуре управления нужно выделить уровень РТУ. Итак, контроль за применением запретов и ограничений осуществляет Отдел торговых ограничений и экспортного контроля, который находится в ведении службы федеральных таможенных доходов. Необходимо отметить, что свою деятельность управление и его подразделения осуществляют на основании Приказа ФТС России от 04.09.2014 № 1700 «Об утверждении Общего положения о региональном таможенном управлении и Общего положения о таможне». Важно отметить, что деятельность отдела торговых ограничений РТУ так же является в большей мере управленческой, неделе связана с фактическим контролем применения запретов и ограничений. Также отдел Управления использует в деятельности положения — Приказа ФТС РФ от 15.10.2010 № 1906 «Об утверждении Типовых положений о подразделениях торговых ограничений и экспортного контроля таможенных органов».

Соответственно данному положению в основные функции отдела входят (с точки зрения управления таможенными органами):

- Информационно-аналитическая работа в целях выявления рисков нарушений и их минимизация;

- Разработка целевых методик для выявления нарушений использования запретов и ограничений;

- Осуществление методического руководства деятельностью структурных подразделений таможни и таможенного поста;

- Осуществление в вопросах запретов и ограничений ведомственного контроля правильности действий (бездействий) сотрудников таможенных органов.

- участие в разработке новых запретов и ограничений.

Также необходимо отметить, что отдел осуществляет принятие решений в случае возникновения сомнений в необходимости применения запретов и ограничений, а также консультирует юридических и физических лиц.

Нижестоящим уровнем управления для РТУ является таможня. Таможня — это таможенный орган, который входит в единую систему таможенных органов и обеспечивает реализацию задач и функций ФТС России в регионе деятельности. Подразделения таможни занимаются руководством деятельности таможенного поста. Помимо этого, некоторые таможни могут находиться в непосредственном подчинении ФТС.

Для целей управления соблюдения запретов и ограничений на уровне таможни существуют специальные Подразделения товарной номенклатуры, происхождения и торговых ограничений. При этом таможня — это тот уровень управления, когда отдел занимается не только управленческой деятельностью, но и принятием решений по применению запретов и ограничений. Так в обязанности таможни входят:

- Контроль за исполнением подчиненными сотрудниками таможенных постов по минимизации рисков при таможенном контроле товаров.

- Проведение анализа возможных нарушений законодательства в части применения запретов и ограничений и разработка мер по их предотвращению.

- Формирование информационной базы по товарам, перемещаемым через таможенную границу ЕАЭС в части применения запретов и ограничений.

- Осуществление методического руководства деятельности таможенных постов в рамках своей компетенции.

- Осуществление ведомственного контроля.

Следующим уровнем управления является таможенный пост. По сути, именно таможенные посты занимаются непосредственным контролем за правильностью применения запретов и ограничений. Таможенные посты аналогично являются элементами централизованной системы таможенных органов.

Таким образом, таможенное регулирование перемещения товаров через таможенную границу основывается на использовании определенной таможенной процедуры из положений которой вытекают особенности применения инструментов таможенно-тарифного регулирования внешней торговли. Выделяют две группы мер: таможенно-тарифные и нетарифные. Применение таможенно-тарифных мер основывается на использовании таможенных пошлин, тарифных льгот, квот и преференций. Нетарифные меры основаны на применении разрешительного порядка перемещения товаров через таможенную границу ЕАЭС. От того насколько эффективная система контроля таможенных органов за соблюдением установленных мер зависит экономическая и правоохранительная безопасность государства и конечных потребителей товара.

ГЛАВА 2. АНАЛИЗ ПРАКТИЧЕСКИХ АСПЕКТОВ ВЛИЯНИЯ ТАМОЖЕННОГО РЕГУЛИРОВАНИЯ НА СТРУКТУРУ ВНЕШНЕЙ ТОРГОВЛИ

2.1. Практические аспекты влияния инструментов таможенного регулирования на внешнюю торговлю России

Применение мер таможенного регулирования имеет много особенностей их применения в отношении перемещаемых товаров. Начнем с рассмотрения особенностей применения тарифных мер таможенного регулирования внешней торговли. Для начала рассмотрим особенности применения ставок таможенных пошлин. Одним из обязательств участия России в ВТО является снижение применяемых импортных ставок таможенных пошлин. Некоторые позиции были оговорены заранее, такие как товары сельскохозяйственного сектора, автомобильная промышленность и др., некоторые позиции мы можем выбирать самостоятельно. Снижение ставок таможенных пошлин должно произойти не моментально, в ходе переговоров по вступлению России в ВТО был установлен переходный период (от 2 до 7 лет в зависимости от товарной позиции).

По оценкам, по истечении всех переходных периодов по снижению до финального уровня импортных пошлин около половины всех ставок останется на уровне не ниже нынешнего действующего Единого таможенного тарифа ЕАЭС. Около 30% ставок будут снижены не более чем на 5 процентных пунктов. Рассмотреть экономический эффект от снижения ставок таможенных пошлин можно на примере молочной продукции, которая в большом количестве импортируется в Российскую Федерацию (см. таблицу 6).

Таблица 6. Изменение ставок таможенных пошлин в связи с участием России в ВТО

| Код ЕТН ВЭД | Наименование | Ставка 2012г. | Действующая ставка (2015 год) | Конечная ставка |

| 0401 10 100 0 | Молоко несгущенное с содержанием жира не более 1%, объемом не более 2л. | 20% | 15 % | 15% (2016 год) |

| 0406 90 010 0 | Сыры для производства плавленых сыров | 23%, но не менее 0,46 евро/кг | 16,7%, но не менее 0,35 евро/кг | 14%, но не менее 0,28 евро/кг (2017 год) |

Рассмотрим пример, влияния изменения ставок таможенных пошлин на молочную продукцию за 2012г. и 2015г. За основу используются статистические данные ФТС России по товарным подсубпозициям из таблицы 6. Для большей точности анализа, рассмотрим показатели не за год, а за 1 месяц, чтобы не сказывался уровень сезонности на поставках товара. Объемы ввоза и стоимость представлены в таблице 7.

Таблица 7. Показатели внешнеторгового оборота по молочной продукции [43]

| Код ЕТН ВЭД ЕАЭС и страны | Январь 2012 | Январь 2014 | Январь 2015 | |||

| Объем, кг | Стоимость, долл.США | Объем, кг | Стоимость, долл.США | Объем, кг | Стоимость, долл. США | |

| 0401 10 100 0 | 43 114 | 34 717 | 17413 | 14954 | 11 750 | 6 638 |

| 0406 90 010 0 | 72 671 | 325 185 | 49374 | 250672 | 1 372 | 11 342 |

Как видно в таблице, произошло значительное снижение поставок данных товаров в Россию, особенно это касается сыров. Для анализа изменения ставок таможенных пошлин определим их сумму по ставкам, действовавшим в январе 2012г. и 2015г. а также период 2012г. по ставкам 2015 года. Итоги расчетов изложим в таблице (см. таблицу 8). В примере рассмотрен внешнеторговый оборот товаров, которые ввозятся на территорию Российской Федерации. Курсы валют используются на условные: 1 долл.США — 70 руб./долл.; 1 евро – 77 рублей/евро.

Таблица 8. Величины таможенных пошлин в 2012 и 2015г.

| Товарная подсубпозиция | Ставка 2012г. руб. | Ставка 2015г., руб. | Пошлина 2015г. по данным 2012г., тыс.руб. | Разница пошлины 2015 и 2015г. по данным 2012г. |

| 0401 10 100 0 | 486 038 | 69 699 | 364 528,5 | — 294 829,5 |

| 0406 90 010 0 | 5 235 478,5 | 132 587,98 | 3 801 412,65 | — 3 668 824,67 |

Исходя из полученных сведений, можно сделать вывод о том, что действительно, если бы сохранились объемы поставки базисного 2012г. поступления в федеральный бюджет сократились. Также в связи с применяемыми санкциями резко произошло уменьшение поставок данных товаров, что также негативно сказывается на величине взимаемых таможенных платежей. Необходимо отметить, что данная тенденция присуща всем ввозимым молочным товарам.

Теперь рассмотрим влияние страны происхождения на таможенную пошлину. В зависимости от страны происхождения могут применяться преференции в виде снижения подлежащей уплате таможенной пошлины или полной отмены такой уплаты. Рассмотрим пример, перемещается товар – Йогурт классический, жирностью 2,5% (классификационный код – 0403 10 110 0), стоимостью 300000 руб. весом 3 тонны; ставка таможенной пошлины – 15%, но не менее 0,18 евро/кг. Предположим, страной происхождения заявлен Израиль. Данная страна считается развитой, а значит, пошлины будет взиматься в размене 100% от ставки, указанной в ЕТНВЭД ЕАЭС. Таможенные платежи будет рассчитываться следующим образом (см. таблицу 9).

Таблица 9. Определение суммы таможенных платежей

| Вид платежа | Основа | Ставка | Сумма |

| Там.сборы | 300000 | 1000 | 1000 |

| Пошлина | 300000 | 15% | 45000 |

| НДС | 345000 | 10% | 34500 |

| Сумма: 80 500 руб. | |||

Однако если предположить, что страной происхождения будет заявлена Бразилия, то сумма таможенных платежей составит (таблица 10.).

Таблица 10. Определение суммы таможенных платежей с учетом страны происхождения товара

| Вид платежа | Основа | Ставка | Сумма |

| Там.сборы | 300000 | 1000 | 1000 |

| Пошлина | 300000 | 0,15 *0,75 | 33750 |

| НДС | 3 33750 | 10% | 33375 |

| Сумма: 68 120 руб. | |||

Разница подлежащих уплате таможенных платежей составит:

∆ = 80 500руб. – 68 120руб. = 12 375 руб.

При более высокой стоимости партии, суммы разницы могут достигать весомых величин.

Также важное значение в применение мер таможенно-тарифного регулирования занимает применение защитных таможенных пошлин, в частности антидемпинговых. Предположим, что на территорию России ввозится 670 чугунных ванн стоимостью –22,85 долл. США за 1шт. Ставка НДС -18%. Курс доллара США – 70 руб. за 1 доллар США. Страна происхождения КНР. Определим экономический эффект от применения антидемпинговой пошлины. Для начала определим код товара — 7324 21 000 0. В соответствии с этим кодом в ЕТНВЭД ЕАЭС установлена ставка пошлины в 10 %. Определим сумму таможенных платежей в данном случае (см. таблицу 11). Процедура используется – выпуск для внутреннего потребления.

Таблица 11. Расчет таможенных платежей

| вид | Основа | Ставка | Сумма | СП |

| 1010 | 1072000 | 2000 | 2000 | ИУ |

| 2010 | 1072000 | 10% | 107200 | ИУ |

| 5010 | 1072000+107200 | 18% | 212256 | ИУ |

| ВСЕГО: 321456 руб. | ||||

Однако, в отношении подобного товара происхождением из КНР, потребуется применение и уплата антидемпинговой таможенной пошлины. Решением Коллегии Евразийской экономической комиссии № 64 от 09.04.2013г. установлена антидемпинговая пошлин в размере 51,87%.

Произведем новый расчет таможенных платежей (см. таблицу 12).

Таблица 12. Определение суммы таможенных платежей

| вид | Основа | Ставка | Сумма | СП |

| 1010 | 1072000 | 2000 | 2000 | ИУ |

| 2050 | 1072000 | 51,87% | 556046,4 | ИУ |

| 5010 | 1072000+556046,4 | 18% | 293048,35 | ИУ |

| ВСЕГО: 11144140, 4 руб. | ||||

Соответственно разница между суммами составит 10822684,4 рублей, т.е. практически в два раза больше. Но, помимо экономической выгоды есть выгода политическая, которая состоит в защите национальных производственных интересов. Рассмотрим общий экономический ущерб, который нанес бы ввоз данного товара, без установления антидемпинговой пошлины. По данным общей таможенной статистики стран-членов ЕАЭС с января по декабрь 2014г. на территорию Российской Федерации было ввезено 48358 чугунных ванн общей стоимостью 4 410 584,14 долл.США. Определим сумму платежей по ставке таможенной пошлины в ЕТНВЭД ЕАЭС (см. таблицу 13).

Таблица 13. Расчет таможенных платежей

| вид | Основа | Ставка | Сумма | СП |

| 1010 | 308 740 889,8 | 30000 | 30000 | ИУ |

| 2010 | 308 740 889,8 | 10% | 30 874 089 | ИУ |

| 5010 | 339 614 978,8 | 18% | 61 130 696,18 | ИУ |

| ВСЕГО: 92 034 785,18 руб. | ||||

Теперь определим взимаемую сумму таможенных платежей с учетом антидемпинговой пошлины (см. таблицу 14.).

Таблица 14. Расчет таможенных платежей

| вид | Основа | Ставка | Сумма | СП |

| 1010 | 308 740 889,8 | 30000 | 30000 | ИУ |

| 2050 | 308 740 889,8 | 51,87% | 160 143 899,54 | ИУ |

| 5010 | 468 884 789, 34 | 18% | 84 399 262, 08 | ИУ |

| ВСЕГО: 244 573 161,62 руб. | ||||

Разница платежей составит 152 538 376,44руб. Данная сумма является экономическим эффектом применения антидемпинговой пошлины. Таким образом, использование такой пошлины пополняет федеральный бюджет, а также повышает стоимость товара, давая возможность ценового преимущества для отечественного производителя, если без применения антидемпинговой пошлины стоимость чугунной ванны после таможенной очистки составит 29,71 долл.США/шт., а с применением антидемпинговой пошлины — 260,47 долл.США/шт.

Как упоминалось в главе 1, важным инструментом таможенного регулирования является применение тарифных льгот и преференций. Необоснованное их применение может повлечь экономический ущерб государству. Как говорилось выше, в зависимости от страны происхождения могут применяться преференции в виде снижения подлежащей уплате таможенной пошлины или полной отмены такой уплаты. Рассмотрим пример использования таможенных преференций. Перемещается товар – яблоки зеленые свежие, ввозятся 15 декабря 2015г. (классификационный код 0808 10 800 8) стоимостью 800000 руб. весом 13 тонн; ставка таможенной пошлины – 0,076 евро за кг. курс евро 77 руб./евро. Предположим, страной происхождения заявлен Израиль. Данная страна считается развитой, а значит, пошлины будет взиматься в размене 100% от ставки, указанной в ЕТНВЭД ЕАЭС. Таможенные платежи будет рассчитываться следующим образом (см. таблицу 15.).

Таблица 15. Определение суммы таможенных платежей

| Вид платежа | Основа | Ставка | Сумма |

| Там.сборы | 800000 | 2000 | 2000 |

| Пошлина | 13000 | 0,076 евро.кг | 76076 |

| НДС | 876076 | 18% | 157693,68 |

| Сумма: 235 769,68 руб. | |||

Однако если предположить, что страной происхождения будет заявлена Марокко таможенных платежей составит (таблица 16.).

Таблица 16. Определение суммы таможенных платежей

| Вид платежа | Основа | Ставка | Сумма |

| Там.сборы | 800000 | 2000 | 2000 |

| Пошлина | 13000 | 0,076*0,75 | 57057 |

| НДС | 8857057 | 18% | 154270,26 |

| Сумма: 213327,26 руб. | |||

Разница подлежащих уплате таможенных платежей составит: 22 442,42 руб. При более высокой стоимости партии, суммы разницы могут достигать весомых величин, которые отражаются на снижении пополнения федерального бюджета

Рассмотрим алгоритм действий администрирования страны происхождения товара. Помимо этого, в процессе контроля за таможенными платежами важное место отводится контролю за правильным определением страны происхождения товаров. Целью проведения операций по контролю страны происхождения товаров при таможенном декларировании является обеспечение соблюдения законодательства ЕАЭС и Российской Федерации по определению страны происхождения товаров. Первым этапом контроля за правильностью определения страны происхождения товара является проверка полноты и достоверности заявленных сведений о стране происхождения в графе 34 ДТ и их соответствие представленным товаросопроводительным документам и нанесенной на товар маркировке (при ее наличии). Данный этап сопровождается следующими действиями уполномоченного должностного лица:

1. Контролем достоверности и полноты сведений, заявленных в декларации на товар и документе, подтверждающем страну происхождения товаров. Данный контрольный этап складывается из проведения проверки наличия и соответствия:

- в комплекте документов имеется декларация о происхождении товара, либо сертификат о происхождении товара;

- в случае выявления в ходе таможенного досмотра (осмотра) наличия расхождений в представленной декларации (сертификате) о происхождении товара и маркировке, нанесенной на товар, таможенным органом запрошены дополнительные документы от продавца либо производителя товаров;

- проведена проверка страны происхождения упаковки, в которой товар ввозится на единую таможенную территорию;

- сертификат о происхождении товара, в случае, когда он является основанием для представления тарифных преференций, заполнен с соблюдением требований.

2. Проверкой соответствия заявленных сведений о товарах сведениям, содержащимся в решениях о стране происхождения товаров, принятых вышестоящими таможенными органами в соответствии с иными нормативными правовыми актами ФТС России. На данном этапе проводится проверка соответствия следующих условий:

- сведения о стране происхождения, указанные в гр.34 ДТ, соответствует сведениям в сертификате происхождении товара, либо в представленных дополнительно по запросу таможенного органа документах;

- сведения о сертификате о происхождении товара, в случае, когда он является основанием для представления тарифных преференций, в установленном порядке внесены в гр.44 ДТ.

3. Внесением информации по принятому решению о стране происхождения в таможенную декларацию (в ДТ – в графу «С» комплектов ТД1 или ТД3) и в электронную копию таможенной декларации, а также в случае необходимости вынесение декларанту требования о предоставлении дополнительных документов. В данном случае осуществляются следующие проверочные мероприятия:

- уведомление о представлении дополнительных документов, необходимых для определения страны происхождения товаров, направлено декларанту и является обоснованным;

- уведомление о представлении дополнительных документов, необходимых для определения страны происхождения товаров, направлено декларанту в установленные сроки (сразу после выявления факта отсутствия необходимых документов).

Если сведения, заявленные о стране происхождения в ДТ, соответствуют предоставленным товаросопроводительным документам и нанесенной на товар маркировке (при наличии информации о ней), то следующим этапом является подтверждение правильности заявления сведений о стране происхождения товара.

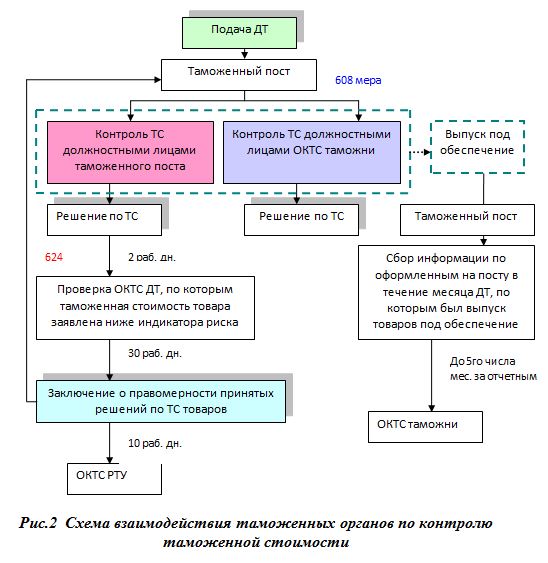

Важное место в деятельности таможенного органа по регулированию мер таможенно-тарифного регулирования является контроль правильности определения таможенной стоимости. В данном процессе взаимодействуют таможенные органы всех уровней таможенной системы, в частности, важное значение занимает взаимодействие таможенного поста и таможни. Порядок такого взаимодействия представлен на рисунке 2.

Декларация на товары подается к таможенному декларирования с полным комплектом документов, в том числе подтверждающие таможенную стоимость товара. Главным инструментом контроля таможенной стоимости является применение стоимостных профилей риска. Если таможенная стоимость товара ниже профиля риска, требуется проведение дополнительной проверки. Так, одной из мер может выступать передача ДТ в Отдел контроля таможенной стоимости таможни для принятия решения по таможенной стоимости. Если декларант документально докажет правомерность величины таможенной стоимости, даже если она ниже индекса риска, то таможенная стоимость принимается. Если декларант не может доказать правильность структуры таможенной стоимости, она подлежит корректировке.

Таким образом, применение мер таможенно-тарифного регулирования находится под контролем таможенных органов. При этом, контрольные мероприятия осуществляются на всех уровнях деятельности таможенных органов. Теперь рассмотрим практические аспекты применения мер нетарифного регулирования.

Наиболее распространенным способом регулирования торговли товарами является квотирование экспорта и импорта товаров. Определим понятие «квота». Квота – это количественная мер, ограничивающая экспорт или импорт товаров на избранный промежуток времени. В данном случае, стоит отметить, что квоты могут ограничивать либо количество перемещаемого товара, либо стоимость ввозимого или вывозимого товара.В различных ситуациях могут применяться различные виды квот, остановимся на них подробнее.

Процесс применения квот (количественных или стоимостных ограничений торговли товарами) называется квотирования. Квотирование может применяться только к товарам, которые разрешены для перемещения через таможенную границу государства.

Применение механизма квотирования ввоза или вывоза продукции неразрывно связано с лицензированием. Определенные государственные органы, на которые возложены такие полномочия, выдают лицензии на экспорт и импорт установленного количества товаров. Перемещение товаров без лицензии запрещено. Квоты могут применяться двумя способами. Во-первых, они могут устанавливать ограничение количества или стоимость ввозимой продукции вообще. То есть если идет превышение такого количества, товары не могут ввозиться на территорию государства, это будет расцениваться как незаконное перемещение товаров. Однако есть и другой вариант, когда устанавливается определенный объем или стоимостной показатель ввоза (вывоза) товара по определенной ставке таможенной пошлины, а ввоз превыше квоты оплачивается по достаточно высокой ставке таможенной пошлины.

В принципе, импортная пошлина также делает ввозимый товар дороже, однако она не регулирует объемы ввозимой продукции, что достаточно важно при налаживании собственного производства. Помимо этого, квоты имеют и другие отличия от импортной пошлины:

1) квоты абсолютно любое искореняют воздействие иностранной конкуренции на внутренние цены. В случае снижения мировых цен импорт товаров может возрастать, при применении квоты такого не произойдет, поскольку есть ограничение количества (стоимости) [35, 110]. Квоты можно изменять, таможенный тариф, построенный по иерархическому принципу изменить очень сложно, это займет много времени. Поэтому квоты отличный вариант краткосрочного воздействия на объемы перемещаемых товаров.

2) квоты, в абсолютной мере обеспечивают защиту национального рынка от ввоза новых разработок иностранных предприятий. Когда кончается объем квоты, товары в большинстве случаев ввезти уже невозможно. Однако такое положение пожжет привести не к развитию национального производства, а к его угнетению и нежеланию развиваться.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.