или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- ГЛАВА 1. МЕТОДОЛОГИЯ НАЛОГОВОГО И БУХГАЛТЕРСКОГО УЧЕТА В РОССИИ И УЗБЕКИСТАНЕ

- 1.1. Понятие и сущность бухгалтерского и налогового учета в России

- 1.2. Особенности бухгалтерского и налогового учета в Узбекистане финансовых результатов

- ГЛАВА 2. СРАВНИТЕЛЬНЫЙ АНАЛИЗ ПОЛОЖЕНИЙ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЁТА В РФ И УЗБЕКИСТАНЕ

- 2.1. Сравнительный анализ положений бухгалтерского и налогового учёта в России

- 2.2. Сравнительный анализ бухгалтерского и налогового учёта в Узбекистане

- 2.3. Сравнительный анализ ведения налогового и бухгалтерского учёта в России и Узбекистане

- ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА РЕСПУБЛИКИ УЗБЕКИСТАН И РОССИЙСКОЙ ФЕДЕРАЦИИ

- 3.1. Проблемы бухгалтерского учета России и Узбекистан при переходе на Международные стандарты финансовой отчетности

- 3.2. Сближение бухгалтерский учёт как элемент в экономической интеграции стран СНГ(на примере Узбекистан)

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Актуальность темы. Как известно, важнейшим элементом экономической интеграции является объединении национальных экономик и формирования единого воспроизводственного комплекса. В конечном счете это предполагает не только устранение межгосударственных разных барьеров, но и согласование между ними конечных целей социально-экономического развития. Процессы региональной экономической интеграции во многом относятся к числу ключевых в мировой экономике, начиная с послевоенного периода. В различных регионах мира различные группы государств инициировали разнообразные интеграционные проекты и инициативы, призванные обеспечить более глубокую взаимосвязь национальных экономик.

Современный мир настолько взаимозависим, что ни одно государство не способно выжить в экономической изоляции. Исходя из этого, одной из самых актуальных проблем исследования является интеграция субъектов постсоветского сообщества. Во-первых, процессы интеграции развиваются в глобальном масштабе. Глобализация вызывает расширение взаимодействия национальных экономик в мировой экономической системе, усиление мощи и влияния международных организаций, транснациональных корпораций, сближает международные социальные и политические движения. Для нее характерны доступность всех видов информации, облегчение движения товаров, услуг и капитала, выработка общих политических ценностей, целей и интересов, прогресс общечеловеческой культуры. Во-вторых, усиливаются интеграционные процессы между государствами на региональном уровне, что способствует формированию политических, экономических и социальных связей в регионе на основе географической близости государств. Такое сотрудничество помогает решать региональные проблемы, совместно выполнять определенные функции.

Среди стран содружеств, мы считаем, что вполне закономерно выделяется Узбекистан. Это можно объяснить рядом причин. В первую очередь тем, что Россия и Узбекистан представляются деловыми партнерами в разных областях общественной жизни, также и в сфере экономического сотрудничества, в связи с этим достижение большей понятности учетных принципов этих двух стран является одним из самых важных факторов увеличения доверия и развития взаимовыгодного сотрудничества в сегодняшних условиях глобализации мирового хозяйства.

Кроме того, в методологическом плане системы учета двух стран имеют схожие характеристики, вместе с тем некоторые из них являются препятствиями на пути конвергенции с международными стандартами. Это, в первую очередь, относится к преобладающему государственному регулированию организации системы бухгалтерского учета, воздействия налогообложения на правила занесения показателей в системе финансового учета.

И последнее, Россия, накопила некоторый опыт решения вопросов, с которыми также сталкивается и Узбекистан в ходе изменения учетной системы. К таким преобразованиям относится формирование инфраструктуры использования мировых стандартов, повышение роли общественных и профессиональных организаций в системе регулирования учета и в разработке национальных стандартов.

Необходимость поиска путей решения в Узбекистане данных проблем определили выбор темы и актуальность диссертационного исследования.

Цели и задачи исследования. Целью настоящей магистерской диссертации стал сравнительный анализ узбекской и российской систем бухгалтерского учета и отчетности, сравнение концептуальных основ их организации, принципов и правил, которые действуют в данных системах для обоснования предложений, нацеленных на последующее реформирование узбекского бухгалтерского учета.

Предмет исследования — методология и организация бухгалтерского учета и отчетности в Узбекистане в сопоставлении с российской системой бухгалтерского учета.

Объект исследования — сравнительный анализ и оценка нормативного регулирования, правил бухгалтерского учета и отчетности, планов счетов бухгалтерского учета, ключевых компонентов бухгалтерской отчетности.

Изучению взаимосвязи налогового и бухгалтерского учета на региональном уровне было посвящены работы таких исследователей, как А. С. Бакаев, С. А. Бартенев, А. П. Бархатов, П. С. Безруких, А. В. Брызгалин, М. А. Бахрушина, Л. Л. Горецкая, Л. Т. Гиляровская, В. В. Ковалев, Н. А. Кокорев, Н. П. Кондраков, О. Г. Лапина, В. Д. Новодворский, В. Ф. Палий, Л. В. Попова, Я. В. Соколов и др.

Однако, недостаточная разработанность некоторых аспектов налогового учета, в частности противоречий в законодательстве, отсутствии четких определений и методологий ведения налогового учета, отсутствие отраслевой специфики обусловили выбор темы, постановку цели и задач магистерской диссертации.

Для решения поставленной цели следует решить следующие задачи:

— рассмотреть понятие и сущность бухгалтерского и налогового учета в России

— изучить особенности бухгалтерского и налогового учета в Узбекистане

— провести сравнительный анализ положений бухгалтерского и налогового учёта в России

— провести сравнительный анализ бухгалтерского и налогового учёта в Узбекистане

— провести сравнительный анализ ведения налогового и бухгалтерского учёта в России и Узбекистане

В данной работе были использованы следующие методы исследования: анализ, обобщение, сравнение, статистический анализ, логические выводы.

Теоретическую основу исследования составляют работы российских и зарубежных авторов в области бухгалтерского учета и налогообложения, монографии, учебные пособия и научные статьи теоретиков и практиков налоговой сферы.

В качестве информационной базы в процессе работы были использованы законодательные и нормативные акты РФ и РУ, Положения по Бухгалтерскому учету РФ и Национальные стандарты бухгалтерского учета РУ, периодические издания.

ГЛАВА 1. МЕТОДОЛОГИЯ НАЛОГОВОГО И БУХГАЛТЕРСКОГО УЧЕТА В РОССИИ И УЗБЕКИСТАНЕ

1.1. Понятие и сущность бухгалтерского и налогового учета в России

Эффективное функционирование предприятий невозможно без оперативной, надежной, своевременной и достоверной информации, которая формируется, прежде всего, в системе бухгалтерского учета. Управление информацией, в свою очередь, включает в себя организацию и проведение сбора, хранения, обработки, передачи, анализа и предоставления информации [16, с. 11].

Бухгалтерский учет представляет собой процесс формирования документально подтвержденной информации об объектах, предусмотренных Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», в соответствии с требованиями, установленными этим законом, и составление на ее основе бухгалтерской (финансовой) отчетности (п. 2 ст. 1 Закона № 402 –ФЗ) [3].

Организация бухгалтерского учета — это система построения учетного процесса. Учетный процесс состоит из следующих основных элементов: первичный учет, регистры бухгалтерского учета, документооборот, инвентаризация: отчетность [18, с. 13].

Под организацией бухгалтерского учета понимается совокупность условий построения учетного процесса с целью получения своевременной и достоверной информации о ходе и результатах хозяйственной деятельности и контроля за рациональным использованием всех ресурсов экономического субъекта. Независимо от организационно-правовой формы и сферы деятельности предприятия в обязательном порядке ведется бухгалтерский учет. Основные правила организации и ведения бухгалтерского учета для всех предприятий едины [21, с. 35].

На основании статьи 6 Закона № 402-ФЗ обязанность по ведению бухгалтерского учета возлагается на все экономические субъекты, за исключением [3]:

— индивидуальных предпринимателей, лиц, занимающихся частной практикой, – если в соответствии с законодательством РФ о налогах и сборах они ведут учет доходов (доходов и расходов);

— находящихся на территории РФ филиалов, представительств или иных структурных подразделений организаций, созданных в соответствии с законодательством иностранного государства, – если в соответствии с законодательством РФ о налогах и сборах они ведут учет доходов и расходов [3].

В деятельности любого экономического субъекта бухгалтерский учетный процесс должен быть организован главным бухгалтером. Главный бухгалтер находится в непосредственном подчинении руководителя организации [22, с. 39].

Процесс организации в деятельности предприятия учетного процесса начинается с разработки и утверждении учетной политики для целей бухгалтерского учета.

С 2013 года в соответствии с пунктом 2 статьи 7 Закона № 402-ФЗ руководитель экономического субъекта, за исключением индивидуальных предпринимателей, не может принимать ведение бухгалтерского учета организации на себя, а обязан по выбору:

— возложить его на главного бухгалтера или иное должностное лицо;

— заключить договор об оказании услуг по ведению бухгалтерского учета со сторонней фирмой [3].

Согласно статье 20 Закона № 402-ФЗ, основными принципами регулирования бухгалтерского учета являются:

— соответствие федеральных и отраслевых стандартов потребностям пользователей бухгалтерской отчетности, а также уровню развития науки и практики бухгалтерского учета;

— единство системы требований к бухгалтерскому учету;

— упрощение способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, для субъектов малого предпринимательства и отдельных форм некоммерческих организаций;

— применение международных стандартов как основы разработки федеральных и отраслевых стандартов;

-обеспечение условий для единообразного применения федеральных и отраслевых стандартов;

-недопустимость совмещения полномочий по утверждению федеральных стандартов и государственному контролю (надзору) в сфере бухгалтерского учета[3].

Предприятия самостоятельно выбирают и закрепляют в учетной политике форму бухгалтерского учета исходя из специфики деятельности, масштаба, организационной структуры и степени автоматизации ведения учетного процесса.

Наиболее распространенными являются следующие формы ведения бухгалтерского учета:

— мемориально-ордерная;

— журнально-ордерная;

— автоматизированная;

— упрощенная [26].

Мемориально-ордерная форма бухгалтерского учета базируется на применении в процессе учета специализированных документов – мемориальных ордеров. Мемориальные ордера содержится указание в себе отражения записей о каждой финансово-хозяйственной операции предприятия с использованием соответствующих счетов бухгалтерского учета.

Основанием для заполнения мемориального ордера являются первичные учетные документы предприятия, которые в обязательном порядке должны быть зафиксированы в регистрационном журнале в хронологической последовательности. Указание корреспонденции счетов в мемориальных ордерах по регистрируемой операции позволяет упорядочить записи в синтетическом учете [29].

После регистрации мемориальные ордера используются для записи операций в главной книге, которая служит основой для составления оборотной ведомости по счетам синтетического учета. Проверка правильности аналитического и синтетического учета производится путем составления оборотной ведомости по счетам аналитического учета и сверки их итогов с соответствующими суммами оборотной ведомости по синтетическим счетам.

При использовании журнально-ордерной формы ведения бухгалтерского учета происходит систематизация имеющихся у предприятия учетных данных в специальных регистрах, которые называются журналы-ордера. Журналы-ордера ведутся по кредиту счетов бухгалтерского учета и вспомогательных к ним ведомостях, составленных по дебету счетов.

Итоговые данные журналов-ордеров по окончании месяца переносятся в главную книгу, на основе которой и составляется бухгалтерский баланс [28, с. 96].

Автоматизированная форма бухгалтерского учета предусматривает организацию учетного процесса с помощью бухгалтерской компьютерной программы, что дает возможность проводить большое число различных операций, организовать многоуровневый аналитический и синтетический учет, работать с несколькими планами счетов и базами данных [30, с. 162].

Упрощенная форма бухгалтерского учета разработана для субъектов малого предпринимательства, т.е. для организаций, средняя численность работников которых не превышает 100 человек, а объем выручки (без учета НДС) за предшествующий календарный год – 400 млн руб.

Правильная организация бухгалтерского учета позволяет:

— оптимизировать расходы предприятия, что крайне важно сейчас, в условиях тяжелой экономической обстановки;

— контролировать финансовую деятельность организации, обеспечивая ее максимальную эффективность;

— иметь точную, достоверную и что наиболее важно своевременную информацию для принятия любых управленческих решений, от которых часто зависит устойчивость и выживание бизнеса;

— тратить на ведение бухгалтерии и контроль за её деятельностью намного меньше времени и денег;

— легко проверять правильно ли ведется бухгалтерский учет, формируются и подаются всевозможные отчеты, заполняются регистры [25].

Таким образом, бухгалтерский учет является необходимым элементом регистрации и документирования фактов хозяйственной деятельности любого экономического субъекта. От качества организации и ведения бухгалтерского учета зависит качество бухгалтерской (финансовой) отчетности любого предприятия, а, следовательно, и качество той информации, которая будет получена внешними и внутренними пользователями бухгалтерской отчетности.

В тексте больше речь идет о моделях налогового учета. Переработать или переименовать [32].

Налоговый учёт представляет собой систему обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налогового Кодекса Российской Федерации (далее по тексту НК РФ).

Налоговый учет должен вестись каждым налогоплательщиком для того, чтобы сформировать полную и достоверную информацию об операциях, подпадающих под налогообложение. Также в ходе налогового учета исчисляется налоговая база, операции должны быть корректно учтены, чтобы избежать отклонений. Информация, формируемая налоговым учетом должна обеспечивать внешних и внутренних пользователей о суммах уплаты в бюджет и методике расчета. Например, при налоговых спорах, данные налогового учета являются доказательством исчисления налогов и сборов.

Система налогового учёта, в отличие от бухгалтерского учёта полностью не регламентирована, но налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учёта, то есть применяется последовательно от одного налогового периода к другому [34].

Порядок ведения налогового учёта должен быть установлен компанией в учётной политике для целей налогообложения, которая утверждается приказом генерального директора. Каждый год учетная политика должна актуализироваться под изменения законодательства.

Налоговый учет выступает основой, на которой должны строиться плотные взаимоотношения между налогоплательщиками и налоговыми органами, потому что без регистров налогового учета труднее проверить правильность формирования налоговой базы по налогам, труднее выявить нарушения. Отсутствие налогового учета на предприятии является нарушением и препятствует налоговому администрированию.

Таким образом, осуществление налогового учета является важнейшим видом деятельности налоговых органов. В результате его осуществления налоговые органы получают информацию, необходимую для проведения налоговых проверок: юридический адрес, адрес фактического местонахождения (места жительства) налогоплательщика, сведения о руководителях и организационно-правовой форме организации-налогоплательщика и др. [33].

Согласно ст. 314 формирование данных налогового учёта предполагает непрерывность отражения в хронологическом порядке объектов учёта для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчётных периодах либо переносятся на ряд лет).

Организация и ведение налогового учета у разных налогоплательщиков определяется средой, в которой они функционируют.

В практике ведения налогового учета можно выделить четыре модели организации бухгалтерского и налогового учета.

Первая модель предполагает параллельную систему ведения налогового учета. При этом данная система не зависит напрямую от правил ведения бухгалтерского учета на предприятии. В этом случае на предприятии должна быть создана налоговая служба, которая будет работать обособлено от бухгалтерии. Бухгалтера будут обеспечивать только ввод в информационную базу первичной документации, подтверждающей те или иные хозяйственные операции. Отдел налогового учета будет первичную информацию интерпретировать в соответствие с НК РФ и формировать свои налоговые регистры.

Данная модель в России применяется в крупных холдинговых компаниях, где проходит большое количество разнообразных операций и у бухгалтерии просто нет времени вести налоговый учет. При этом возможно дублирование информации, потому что первичная документация все равно будет получена от бухгалтеров [19].

При второй модели для базы налогового учета применяется бухгалтерский учет. Такую модель учета можно применять, если у организации однотипный вид операций, учет которых в бухгалтерском и налоговом учете мало отличается. При этом для формирования налоговой базы достаточно делать незначительные корректировки регистров бухгалтерского учета. Данный вариант ведения налогового учета чаще всего применяется предприятиями, потому что требует минимальных затрат времени и сил. На многих предприятиях используются электронные таблицы в качестве регистров налогового учета. При этом, если количество операций растет и усложняется, данный вид налогового учета может стать слишком трудоемким [13, с.11].

Третья модель — бухгалтерский учет ведется на основе данных налогового учета. Если перед организацией не стоит задача выхода на внешние рынки, привлечение инвестиций и т.д., то может возникнуть сомнение в необходимости ведения бухгалтерского учета (формировать бухгалтерскую отчетность, у которой не будет пользователей).

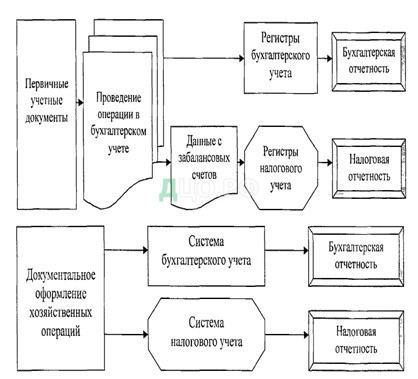

Четвертая модель предполагает смешанную систему ведения налогового учета, при которой налоговые регистры сформированы на основании данных бухгалтерского учета при помощи бухгалтерских справок. При этом, если порядок учета хозяйственных операций для целей налогообложения не отличается от порядка, установленного правилами бухгалтерского учета, то можно использовать регистры бухгалтерского учета. Если отдельные операции имеют существенные отличия между бухгалтерским и налоговым учетом, что должны использоваться регистры налогового учета [14, с. 14].

Данный метод также часто используется многими средними российскими компаниями, потому что позволяют экономить время и не заполнять дополнительных регистров, во-вторых, реализация данного вида учета возможно сделать в рамках классической бухгалтерии налогового учета, рекомендуемая Федеральной Налоговой Службой (далее ФНС) России, базируется на построении массива регистров промежуточных расчетов (рисунок 1.2).

Данные регистры должны использоваться для отражения и хранения информации о порядке проведения налогоплательщиком расчетов промежуточных показателей, необходимых для формирования налоговой базы в порядке, предусмотренном 25 главой НК РФ «Налог на прибыль организаций». Промежуточные показатели – те, для которых нет сточек в налоговых декларациях, но которые необходимы для расчета налогооблагаемой базы [15].

Достоинством данного варианта является то, что нет необходимости создания параллельной учетной системы, на основе отдельных выборочных данных бухгалтерского учета есть возможность определить объект налогообложения. При этом общий объем учетной работы по сравнению с остальными методиками значительно снижается, поскольку итоговые показатели по существенной части расчетов уже произведены в финансовом учете и не требуют пересчета для налогового учета [20].

При построении налогового учета возможно использовать принцип двойной записи с использованием «налогового плана счетов» и разработкой «налоговых» бухгалтерских записей (рисунок 1.3). Этот способ представляет собой автономный вариант ведения налогового учета, он очень трудоемок, так как в этом случае налоговый учет полностью отделяется от традиционного бухгалтерского. Однако благодаря ему достигается высокая степень точности налоговой отчетности и скорость ее составления.

Бухгалтерский и налоговый учет, основанный на принципе двойной записи с использованием «налогового плана счетов» [23]Налоговый учет, основанный на адаптированном для налогового учета Плане счетов бухгалтерского учета, предполагает, что налоговый учет рассматривается только во взаимодействии с финансовой и управленческой составляющей бухгалтерского учета [42, c.35]. Налоговый учет, организованный с использованием дополнительно вводимых забалансовых «налоговых» счетов к Плану счетов бухгалтерского учета, предполагает, что на этих счетах ведется учет доходов и расходов в разрезе требований главы 25 НК РФ (рисунок 1.4). Обороты и остатки по забалансовым «налоговым» счетам не отражаются в регистрах бухгалтерского учета и бухгалтерской отчетности. В этом случае бухгалтер сможет при проведении какой-либо операции в бухгалтерском учете одновременно делать запись по соответствующему субсчету налогового счета. Такой вариант организации налогового учета наиболее удобен при автоматизированной обработке учетных данных с использованием бухгалтерских программ [47].

Разработчики данного способа предлагают забалансовые счета налогового учета, представленные в таблице 1.1, по дебету которых отражаются расходы и убытки, а по кредиту — доходы и прибыль [16, c.155].

Таблица 1.1 — Пример забалансовых счетов налогового учета

| № | Наименование счета |

| 012 | Доходы от реализации без НДС |

| 013 | Расходы, связанные с производством и реализацией |

| 014 | Прибыль (убыток) от реализации |

| 015 | Внереализационные доходы |

| 016 | Прибыль (убыток) от внереализационных операций |

| 017 | Налоговая база |

| 018 | Расходы будущих периодов |

| 019 | Внереализационные расходы |

| 036 | Доходы, облагаемые налогом |

В схеме корреспонденции бухгалтерского учета типовых хозяйственных операций дописываются учетные записи, предназначенные для отражения данных на счетах налогового учета, и настраиваются новые алгоритмы для случаев, когда принципы отражения той или иной операции в обоих видах учета неодинаковы. На основании накопленной на счетах налогового учета информации составляются аналитические регистры. Каждый регистр представляет собой от¬чет, где собрана информация, отраженная на определенном налоговом счете. Состав регистров ориентирован на соответствующие формы представления данных в декларации по налогу на прибыль организации и ее предложениях [27, c. 121].

Записи на налоговых счетах производятся по правилам, предусмотренным для забалансовых счетов бухгалтерского Плана счетов. Обороты и остатки по этим счетам не отражаются в регистрах бухгалтерского учета и бухгалтерской отчетности. В этом случае бухгалтер может при проведении какой-либо операции в бухгалтерском учете одновременно делать запись по соответствующему субсчету налогового счета.

В компьютерной системе «1С: Бухгалтерия» для отражения данных налогового учета также применяются забалансовые счета, которые не используются для ведения бухгалтерского учета и не учитываются при формировании бухгалтерской отчетности. Номера налоговых счетов начинаются с буквы «Н»:

В основе такого варианта учета лежит двойная запись операций на счетах налогового учета. Достоинства такого варианта организации налогового учета -экономия времени на составление налоговых регистров и отчетности, повышение эффективность труда учетных работников. Недостаток — возможно снижение точности налоговой отчетности, поскольку информационную базу для налогового учета в основном составляет учет бухгалтерский, что нарушает «чистоту» учетных категорий, используемых для целей налогообложения.

1.2. Особенности бухгалтерского и налогового учета в Узбекистане

С целью координации усилий в ходе реформирования системы бухгалтерского учета и отчетности 19 октября 2001 Ассоциация бухгалтеров и аудиторов Республики Узбекистан подписала соглашение с Международной ассоциацией бухгалтеров и аудиторов «Содружество» о проведении совместных разработок по проблемам реформирования бухгалтерского учета в России и Узбекистане. Ассоциация бухгалтеров и аудиторов Республики Узбекистан осуществляет образовательную и издательскую деятельность в рамках реформы системы бухгалтерского учета и финансовой отчетности.

Методологические подходы, заложенные в Государственной Программе реформирования системы бухгалтерского учета в Республике Узбекистан и в Законе Республики Узбекистан «О бухгалтерском учете», в дальнейшем были отражены в национальных стандартах бухгалтерского учета. По состоянию на 1 января 2016 г. Министерством финансов РУз разработано более 25 национальных стандартов бухгалтерского учета (НСБУ) [38, с. 237].

Общая структура системы нормативного регулирования бухгалтерского учета базируется на законе РУз «О бухгалтерском учете» (новая редакция принята 13.04.2016 г.). На его основании разрабатываются новые национальные стандарты бухгалтерского учета Республики Узбекистан (НСБУ РУз).

Разработкой оптимальной схемы сочетания государственного регулирования и общественного контроля за соблюдением национальных стандартов бухгалтерского учета занимается Национальная Ассоциация бухгалтеров и аудиторов Республики Узбекистан (НАБАРУз) [35, с. 36].

НАБАРУз является:

– ассоциированным членом Международной Федерации Бухгалтеров (IFAC);

– членом координационного совета стран СНГ по методологии и развитию бухгалтерского учета;

– членом Ассоциации бухгалтеров и аудиторов «Содружества»;

– имеет прочные связи с национальными ассоциациями бухгалтеров и аудиторскими палатами США, Англии, Франции, Германии и др. развитых стран мира.

Основными целями её деятельности является:

– формирования нового экономического мышления;

– развитие профессий бухгалтеров и аудиторов в Республике Узбекистан и приближение их к мировым стандартам, отвечающим критериям членства в IFAC;

– обеспечение профессиональной защищенности бухгалтеров и аудиторов;

– формирование и использование банка данных о профессиональных достоинствах и профессиональном уровне работы бухгалтеров и аудиторов в условиях рыночных отношений [36, с. 60].

В результате проведенных реформ на сегодняшний день в Узбекистане сформирована четырехуровневая система нормативно-правового регулирования бухгалтерского учета (рис. 1.5).

Вхождение Узбекистана в международные профессиональные организации позволяет ускорить решение указанных проблем. В этой связи важное значение имеет вступление Национальной ассоциаций бухгалтеров и аудиторов Республики Узбекистан (НАБА РУз) в Международную федерацию бухгалтеров (МФБ – IFAC).

Предстоит наладить более тесное сотрудничество с другими специализированными международными организациями в области бухгалтерского учета: Комитетом по международным стандартам финансовой отчетности (КМСФО), секцией по бухгалтерскому учету Комитета по торговле и развитию ООН, Организацией экономического сотрудничества и развития и др. [44, с. 233].

Международное сотрудничество с целью реформирования отечественного бухгалтерского учета рассматривается как самостоятельное направление.

Предусматривается более тесное взаимодействие с национальными профессиональными организациями по бухгалтерскому учету в части разработки стандартов бухгалтерского учета.

Конечная цель совершенствования нормативного регулирования бухгалтерского учета – обеспечение прозрачности учетной информации о финансовом положении и результатах деятельности хозяйствующих субъектов и возможности доступа к ней всех заинтересованных пользователей [39].

Также требуется обеспечить органичное сочетание нормативных документов отраслевых министерств и ведомств с национальными стандартами бухгалтерского учета (НСБУ). Наконец, важно обеспечить разумное сочетание национальных подходов в постановке бухгалтерского учета с международными стандартами в этой области.

Реализация указанных подходов в реформировании бухгалтерского учета, в том числе его составляющей — нормативно-правового регулирования, в значительной степени зависит от сохранения стабильности развития самой системы учета.

Основная задача состоит в том, чтобы постепенно отойти от жесткого государственного регулирования бухгалтерского учета, переложив часть этих функций на общественные профессиональные организации бухгалтеров, прежде всего на Национальную ассоциацию бухгалтеров и аудиторов в центре и на местах, через его территориальные образования.

Для дальнейшего реформирования бухгалтерского учета на основе МСФО рекомендуем следующие приоритетные направления [37]:

– провести подготовительной работы по применению МСФО с учетом последних изменений;

– совершенствование существующей системы нормативно- правового регулирования на основе МСФО;

– обеспечение качественного перевода МСФО, соответствующего оригиналу и лингвистическим нормам узбекского языка;

– ликвидация несостыкованности методических аспектов бухгалтерского и налогового учета;

– разработка и внедрения методического обеспечения (инструкций, методических указаний, комментариев) на отраслевом уровне;

– согласование терминологического аппарата бухгалтерского учета, аудиторской деятельности, налогообложения и других сфер;

– кадровое обеспечение (формирование бухгалтерской профессии, подготовка и повышение квалификации специалистов бухгалтерского учета); – дальнейшее развитие международного сотрудничества. Совершенствование нормативно-правового регулирования должно осуществляться в направлении приведения к международным требованиям не только норм бухгалтерского учета, но и гражданского, налогового законодательства и других отраслей права, а также использования всего положительного опыта, который наработан в ходе проведения экономических реформ.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.