Рассмотрим основные характеристики систем для решения задач закупочной логистики и ее внедрения в своей компании.

Microsoft Dynamics® AX (ранее Microsoft Axapta) – это система управления организацией, разработанная датской компанией Damgaard International и выпущенная на информационный рынок в 1998 году. На российском рынке впервые система появилась в апреле 2000 года и сразу произвела большой интерес у представителей торгового бизнеса. Стандартный модуль системы Торговля расширяет функциональность блока Финансы в плане продаж и организации закупок. Этот модуль был направлен компаниям, которые нуждаются в организации торгово-закупочных операций и уделяющие большое внимание учету регистрации возврата и невыполненных заказов. Модуль предоставляет базовые функции для контроля складских запасов.

Модуль «Логистика» дополняет возможности модуля «Торговля» и удовлетворяет запросы самого изысканного дистрибьютора или оптового поставщика. Создание сценариев цен и системы скидок, регистрация прейскурантов по поставщикам, конфигурирование товаров, спецификации, ABC-классификация – и это неполный перечень средств этого модуля. Наконец, модуль «Логистика» предоставляет интерфейс к модулям «Управление складом» и «Сводное планирование». «Сводное планирование» несет ответственность за краткосрочное планирование закупок и сборки спецификаций, составление прогнозов складских запасов и прогнозирование закупок и продаж.

Наличие среди средств торговли и логистики функций управления ценообразованием, планирования покрытия складских запасов и создания вариантов продукции позволяет решить самые насущные проблемы торгово-закупочных компаний. В их числе: повышение эффективности торгово-закупочных операций, снижение затрат на складирование и улучшение качества обслуживания клиентов.

Рассмотрим последовательность действий по обработке заказа на продажу или закупку:

- на первом этапе оформляются заявки поставщику. Положение об отказе или приемке поставщика вводится в систему для формирования истории закупок или вторичного заказа на закупку;

- как только продукция поступила на склад, оператор может распечатать накладную на поставку, при этом контролируя комплектность груза. Далее сама система распределяет груз по отдельным складским ячейкам;

- приемка продукции завершается регистрацией накладной. На этом этапе ведется проверка соответствия заказанного и полученного объема продукции с получением подробной картины недостачи или излишков. Параллельно система выполняет приход продукции в главной книге;

- заключительный этап обработки закупки – регистрация полученной продукции оформление счета – фактуры, в ходе которой автоматически формируются проводки в главную книгу и подготавливаются документы на оплату.

Под планированием понимается расчет потребностей в товарах и материалах и формирование закупок для восполнения нехватки ресурсов. Планирование производится в два этапа: на первом вводится долговременный прогноз продаж, на втором – рассчитывается потребность в товарах, и составляется план закупок на требуемую продукцию.

Средства модуля Сводное планирование предусматривает ввод профиля распределения валового объема продаж по номенклатуре и периоду прогнозирования, что существенно повышает точность прогноза. По результатам прогнозирования составляется список валовых потребностей в ресурсах. Специальные отчеты позволяют оценить динамику уровня складских запасов. Предусмотрена возможность составления финансового бюджета склада, путем проводки прогноза товарно-материальных потоков в главную книгу.

Прогноз естественным образом ложится в основу краткосрочного плана закупок и производства – сводного плана. Перенос прогноза в сводный план сопровождается сокращением уровня ожидаемых продаж на суммарный размер открытых заказов или процентным снижением прогнозируемых объемов.

Помимо прогноза, в сводном планировании учитываются открытые закупки и заказы, а также уровень наличных запасов продукции. Механизм планирования потребностей в каждой номенклатурной единице индивидуален.

Помимо прямых потребностей, рассчитываются производные потребности в деталях спецификаций. В процессе сводного планирования система ищет тот вариант плана, который удовлетворил бы десяткам параметров и условий: отрицательной и положительной ликвидности, длительности периодов, периодичности планирования закупок, страховых резервов времени, необходимой величине резервного запаса продукции.

«1С: Управление торговлей 8». Подсистема «Управление закупками»

«1С: Управление торговлей 8» – это современная программа для повышения эффективности бизнеса торговой компании.

«1С: Управление торговлей 8» помогает в комплексе автоматизировать планирования и анализа торговых операций, задачи управленческого и оперативного учета, обеспечивая тем самым эффективное управление современной торговой компанией.

Подсистема «Управление закупками» позволят решать задачи по контролю срока поставки продукции, по расходам денежных средств и своевременности оплаты поставщикам.

Программа позволяет регистрировать расхождения при приеме товаров, анализировать причины сбоя поставок (отказа поставщиков от поставки товаров), учитывать дополнительные расходы и дополнительные услуги при поставке продукции.

По каждому поставщику можно сохранить действующие цены (прайс-лист поставщика) и список тех позиций, которые он поставляет:

- предусмотрена возможность регистрировать цены в соответствии с различными условиями;

- прайс-лист поставщика регистрируется в рамках соглашения с поставщиком.

Для каждого поставщика можно хранить информацию о соответствии номенклатуры поставщика (артикула, названия) и той номенклатуры, которая заведена в информационной базе компании. Эта информация может быть использована при составлении плана на закупки (обработка Управление запасами), при подборе продукции для заказа поставщику, при формировании печатной формы заказа поставщику. В карточку контрагента можно добавить любое количество дополнительных реквизитов. В дальнейшем эту информацию можно использовать для сравнительной оценки контрагентов.

Для каждого поставщика можно создать график поставки (календарь поставки) и время, которое необходимо для поставки продукции.

Вся эта информация задается в транспортных ограничениях. При этом можно задать как обобщенную информацию для всех контрагентов, так и детализировать информацию по каждому складу, поставщику и даже по каждой номенклатурной позиции. Данная информация используется для расчета планируемой даты поставки при оформлении заказов клиентов и для планирования даты поставки в обработке “Управление запасами”.

В программе предусмотрен весь цикл работы и осуществления взаимодействия с контрагентами. При этом предусмотрены две схемы работы:

- оформление поставок на регулярной основе в соответствии с условиями поставки и ценами, которые уточняются в заказе поставщику и определяются в соглашении с поставщиком.

- оформление разовых поставок без контроля сроков поставки и без оформления соглашения с поставщиком.

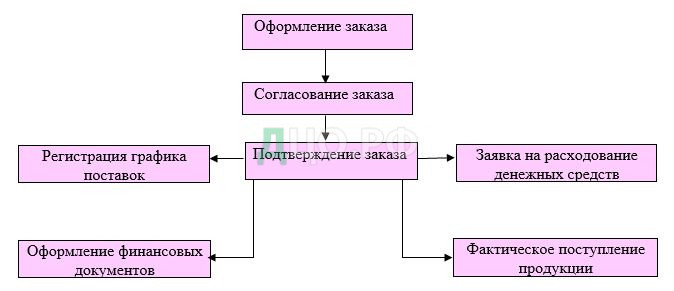

Работу по заказам поставщику можно представить в виде следующей схемы.

В соответствии с потребностями оформляются заказы и отправляются контрагенту на согласование. Поставщик подтверждает факт поставки товаров: указывает сроки поставки товаров и график оплаты. После того как заказ будет подтвержден в зависимости от условий оплаты (до момента поставки) или после поставки товаров утверждается и оформляется счет на оплату.

При поставке товаров фиксируется факт поступления продукции на склад. Финансовые документы от поставщика могут быть оформлены позже. Программа позволяет автоматически фиксировать расхождения при оформлении поставок и оформлять соответствующие документы (акты).

Срок поставки товаров указывается в заказе контрагенту по каждому виду продукции. Предусмотрено ручное заполнение сроков поставки или расчет сроков поставки в соответствии с условиями доставки по данному контрагенту (транспортными ограничениями). Контроль по выполнению сроков поставки продукции осуществляется в списке заказов. Поставки, у которых просрочена дата, отображаются в списке заказов красным цветом. Можно без труда отобрать те заказы поставщиков, по которым просрочена дата поставки.

График поставки продукции по нескольким заказам поставщика можно посмотреть в отчете “Состояние выполнения заказов поставщикам”. Для контроля правильности поставок продукции по заказам используется отчет “Исполнение распоряжений на поступление”, с помощью этого отчета можно контролировать, выполнил ли поставщик свои обязательства по поставке продукции. Информацию о согласовании дат планируемых поступлений товаров и их отгрузок клиентам можно посмотреть в обработке “Управление запасами”.

Предполагаемая форма и этапы оплаты указываются в соглашении с поставщиком и затем автоматически переносятся в документы поступления (если поступление происходит без оформления заказа) или в заказ поставщику. При необходимости наличия у пользователя соответствующих прав доступа – порядок оплаты можно скорректировать в заказе. Указанные сроки оплаты используются в качестве планируемых дат оплаты в платежном календаре. Если в компании используется контроль расхода денежных средств, оплата контрагенту производится после утверждения счета на оплату. Контроль расхода денежных средств можно настроить по каждой кассе (расчетному счету).

Автоматически формируется список тех заказов контрагенту, по которым нужно составить счет на оплату. Финансист осуществляет контроль расхода денежных средств, используя платежный календарь. С помощью платежного календаря можно контролировать доступность платежных средств на оплаты поставщику. При недостатке платежных средств непосредственно из платежного календаря можно сформировать распоряжение на перемещение денежных средств непосредственно с другого расчетного счета.

После согласования финансистом руководителю предоставляется список счетов для утверждения. Утвержденные счета передаются бухгалтеру для оформления платежного документа. Оперативный контроль сроков оплаты осуществляется в списке заказов. Поставки, у которых просрочена дата оплаты, отображаются в списке красным цветом. После регистрации платежного документа в заказе поставщика оперативно отображается информация об оплате. Общую картину взаиморасчетов с поставщиками можно посмотреть в различных отчетах.

При отказе поставщика предоставить ранее заказанные товары, можно зарегистрировать причину отмены поставки в соответствии с тем классификатором, который принят в торговой организации. Предусмотрена возможность указать одну причину отмены по всем непоставленным позициям. Программа позволяет провести комплексный анализ причин срыва поставок: кто из контрагентов срывает поставки продукции, по какой причине произошел срыв поставки. В процессе оперативной работы на основе статистических данных об отмене позиций программа позволяет провести оценку того, будет ли вовремя поставлен товар, заказываемый у поставщика.

В программе предусмотрены различные варианты поставки продукции:

- поступление товара на комиссию от комитента;

- поступление импортных товаров;

- поступление товара на условиях предоплаты;

- поступление товара на условиях реализации;

- поступление товара по ордерной схеме с последующим оформлением финансовых документов.

При поступлении товара могут быть зафиксированы дополнительные услуги и дополнительные расходы, возникающие при поступлении продукции.

Поступление товара может быть оформлено в рамках соглашения, заказа или как отдельная поставка товара:

- предусмотрено автоматическое распределение поступивших товаров по указанным в документе заказам поставщиков;

- можно оформить поставку товаров на несколько складов;

- можно оформить поступление товаров по нескольким счетам.

Оплата может производиться в рамках договора, в рамках конкретного заказа поставщику, по конкретному документу поступления:

- оплату можно переносить с одного заказа поставщика на другой;

- предусмотрена возможность зачета аванса, перечисленного поставщику.

В программе реализована схема поступления товаров с последующей оплатой, то есть оплатой по факту продажи товаров. Такая схема называется прием товаров на комиссию.

В программе автоматизирован процесс приема импортной продукции. Ведется автоматический учет номеров грузовой таможенной декларации и стран происхождения.

Расчеты с таможней оформляются отдельным документом по поступлению услуг.

Документ может быть оформлен по отдельному соглашению с оформлением предварительного счета на оплату. Таможенные пошлины и сборы могут быть оформлены до или после поставки груза.

Распределение таможенных пошлин и сборов производится регламентным документом. Таможенные пошлины могут быть распределены по направлениям деятельности или на себестоимость.

Для анализа поступления импортной продукции и распределения ГТД (грузовой таможенной декларации) предусмотрен отдельный отчет.

Программа позволяет фиксировать расхождения при оформлении поставок товаров по количеству и качеству продукции.

При наличии расхождений в документе поставки отдельно указывается список товаров в соответствии с финансовыми документами и список фактически поступивших товаров.

Список товаров в соответствии с финансовым документом поставщика заполняется на странице “Товары по данным поставщика”.

Список фактически поступивших товаров заполняется на странице “Товары по факту”. Список расхождений фиксируется на отдельной странице “Расхождения”.

Расхождения при приемке продукции могут быть отнесены:

- расчеты со сторонней (страховой или транспортной) компанией;

- на прочие расходы (недостачи)/доходы (излишки);

- на расчеты с поставщиком.

При регистрации расхождений предусмотрен документ унифицированной формы:

- акт о приемке товаров;

- акт об установленном расхождении по количеству и качеству при приемке импортной продукции;

- акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей.

Услуги и дополнительные расходы фиксируются в документе поступления.

Услуги могут быть оказаны сторонней организацией и отнесены на заказ поставщику, документ поставки.

Дополнительные расходы и услуги распределяются по статьям расходов в соответствии с указанной аналитикой:

- расходы будущих периодов;

- себестоимость товаров;

- на направления деятельности компании.

Информацию об оказанных услугах и дополнительных расходах можно посмотреть в отчете “Анализ доходов и расходов”.

С 1C Предприятие 8 «Управление закупками» позволяет повысить эффективность работы фирмы за счет автоматизации рутинных задач отдела закупок, склада и отдела продаж. Внедрение программного продукта позволит:

Руководителю – оперативно получать исчерпывающую информацию о работе компании в целом и отдельных подразделений, а затем принимать соответствующие управленческие решения;

Отделу закупок – полностью контролировать взаимодействие с поставщиками и поддерживать оптимальное количество товара;

Складу – снизить пересортицу, излишки и недостачи, актуализировать остатки, повысить оперативность отработки заказов;

Отделу продаж – больше времени посвящать непосредственно продажам и работе с клиентами.

В результате повышается эффективность труда, качество и оперативность обслуживания клиентов, как следствие растет оборот, рентабельность и компания получает более высокую прибыль.

Грамотное и правильное внедрение программного обеспечения очень полезно. В этом случае компания может экономить значительную часть своего бюджета ежедневно. Существует немало примеров, когда внедрение программного обеспечения принесло значительную долю в прибыль организации. Преимущества от использования программного обеспечения в управлении очевидны: уменьшаются сроки выполнения заказов, сокращаются издержки. Но для оценки эффективности возможные выгоды от внедрения необходимо сравнить с совокупной стоимостью владения – основным показателем оценки эффективности внедрения программного обеспечения.

Компания, которая собирается внедрить программное обеспечение, как правило, дает следующую установку: система должна начать действовать как можно скорее, в срок и в рамках запланированного бюджета.

Для внедрения программного продукта заключается договор, который определяет этапы работ и на основании которого составляются конкретные планы для проведения работ в организации, а именно:

- план внедрения программного продукта;

- план – график проведения пуско-наладочных работ.

В состав затрат компании на внедрение программного обеспечения включаются текущие затраты и капитальные (единовременные). Общие капитальные затраты включают в себя следующие:

- на приобретение и освоение программного комплекса;

- на внедрение программного продукта;

- на обучение сотрудников компании.

Рассмотрим среднюю экономическую эффективность в результате внедрения программного продукта.

1. Расчет затрат на внедрение.

В таблице 14 представлены затраты (капитальные) на приобретение и запуск системы.

Таблица 14 – Капитальные затраты на проект

| Статья расхода | Стоимость, тыс. руб. |

| Приобретение программного обеспечения | 34,50 |

| Внедрение программного обеспечения | 26,30 |

| Обучение специалистов (3 человек) | 37,50 |

| Итого, тыс. руб.: | 98,30 |

Срок полезного действия определим равным пяти годам. Следовательно, ежегодная норма амортизации будет равна 20% от стоимости приобретения.

Непредвиденные расходы на вызов специалистов и дополнительные консультации составят 113,52 тыс. рублей.

В таблице 15 приведены результаты прогнозирования текущих затрат.

Таблица 15 – Результаты прогнозирования дополнительных текущих затрат в год

| Статья | Сумма, тыс. руб. |

| Непредвиденные расходы | 113,52 |

| Амортизационные отчисления | 18,664 |

| Итого, тыс. руб.: | 132,184 |

2. Расчет экономического эффекта от внедрения комплекса.

При оценке экономической эффективности инноваций первоначально необходимо произвести расчет чистого дохода (ЧД). ЧД характеризует накопленный эффект за расчетный период. Суммарный ЧД за весь расчетный период представляет собой сумму эффектов за каждый шаг расчета и определяется на основе расчета финансовых потоков.

Главный экономический эффект от внедрения программного обеспечения заключается в улучшении хозяйственных и экономических показателей работы компании, в первую очередь за счет повышения оперативности управления и снижения трудозатрат на реализацию процесса управления, то есть сокращения расходов на управление. Для торговой компании экономический эффект выступает в виде экономии трудовых и финансовых ресурсов, получаемой от:

- снижения трудозатрат на поиск и подготовку документов;

- экономии на расходных материалах (флэш – накопители, картриджи и бумаги);

- снижения трудоемкости расчетов;

- сокращения служащих предприятия.

В таблице 16 приведены годовые затраты на расходные материалы.

Таблица 16 – Годовые затраты на расходные материалы

| Наименование | Цена за единицу, тыс. руб. | До внедрения | После внедрения | ||

| Количество, шт. | Стоимость, тыс. руб. | Количество, шт. | Стоимость, тыс. руб. | ||

| Флэш-накопители | 0,276 | 20 | 5,52 | 10 | 2,76 |

| Бумага А4 (500 листов) | 0,142 | 240 | 34,08 | 120 | 17,04 |

| Катридж для принтера | 2,357 | 10 | 23,57 | 5 | 11,79 |

| Итого: | — | — | 63,17 | — | 31,59 |

Общее снижение затрат на расходные материалы равно 31580 рублей.

Снижение же трудозатрат в организации возможно за счет снижения затрат на поиск информации, а также за счет автоматизации работы с документами. В среднем рабочий день менеджера па закупкам после внедрения программного обеспечения составит 6 часов, вместо обычных – 8.

Количество календарных дней работы компании определяется производственным календарем. Например, в 2015 году было 248 рабочих дней и 117 выходных, в том числе праздничных дней.

Годовой фонд рабочего времени одного работника до внедрения программного обеспечения определяется следующим образом:

Фрв = К * Т; (21)

где к – количество календарных дней в году, а Т – протяженность рабочего дня

Следовательно, Фрв = 248*8 =1984 часов

Тогда величина трудозатрат на поиск и подготовку документов за год определяется:

Т3до = Фрв * Ч; (22)

где Ч – количество работников, человек.

И тогда трудозатраты пяти менеджеров по закупкам составят:

ТЗ до = 1984*5 = 9920 человеко-часов.

Однако, как отмечалось выше, после внедрения системы управления рабочий день менеджера по закупкам составит 6 часов и тогда годовой фонд рабочего времени будет равен:

Фрв = 248 * 6 = 1448 часов,

ТЗ после = 1488 * 5 = 7440 человеко – часов.

Снижение трудозатрат на поиск и подготовку документов определяется по формуле:

Стз = Т3до – Т3после ; (23)

Для менеджеров по закупкам общее снижение трудозатрат составит:

Стз = 9920 – 7440 = 2480 человеко-часов.

Такое снижение трудозатрат создает предпосылки для условного высвобождения одного менеджера по закупкам, так как со всеми этими операциями смогут справиться за свой восьмичасовой рабочий день 4 менеджера.

В таблице 17 приведены данные по расчету экономии затрат на поиск и подготовку документов в отделе закупок компании.

Таблица 17. – Данные для расчета экономии затрат

| Наименование | Количество работников, чел. | Величина трудозатрат за год, чел. — часов | |

| до внедрения | после внедрения | ||

| Отдел закупок | 5 | 9920 | 7440 |

| Итого: | 9920 | 7440 | |

Общее снижение трудозатрат составит 2480 человеко-часов (9920 – 7440).

Таким образом можно спрогнозировать сокращение затрат от основной деятельности ООО «Контрейд» за счет:

- снижения трудозатрат на поиск и подготовку документов;

- снижения затрат на расходные материалы;

- сокращения сотрудников.

В таблице 18 приведены результаты прогнозирования.

Таблица 18 – Результаты прогнозирования сокращения затрат за год

| Статья экономии затрат | Экономия, тыс. руб. |

| Сокращение менеджера по закупкам (с учетом з/п. = 25 тыс. руб.) | 300 |

| Затраты на расходные материалы (бумага, флэш-накопители, картриджи) | 31,58 |

| Итого: | 331,58 |

Таким образам, внедрение программного продукта приведет к сокращению затрат на сумму 331580 рублей в год и тем самым увеличит прибыль данной компании.

Таким образом, в период приобретения, адаптации и освоения программного продукта компанией ООО «Контрейд» понесет расходы в размере 230484 рублей. Но в 2017 году компания получит увеличенную чистую прибыль за счет снижения расходов на расходные материалы, снижения трудозатрат на поиск и подготовку документов, сокращения одного сотрудника отдела закупок данной компании, а также, за счет оперативного и эффективного принятия управленческих решений. При этом данное капиталовложение окупается меньше одного года.

Окупаемость. Срок окупаемости инвестиций – это показатель, предоставляющий возможность узнать, сколько времени потребуется компании для возмещения первоначальных расходов. Автоматизация систем управления является достаточно сложным вопросом, так как эффект от применения системы имеет как организационную составляющую, так и экономическую, имиджевую, что также имеет большое значение для развития компании и что в деньгах, особенно в краткосрочной перспективе, посчитать трудно или вообще невозможно.

3.2. Экономическое обоснование эффективности разработанных предложений

Рыночная экономика требует от компаний конкурентоспособности товаров и услуг на основе повышения эффективности производства, внедрения достижений научно – технического прогресса, эффективных форм управления и хозяйствования производством, активизации предпринимательства. Важную роль в реализации этой задачи отводится анализу хозяйственной деятельности компании. С помощью анализа вырабатывается стратегия и тактика развития компании, обосновываются планы и управленческие решения, осуществляется контроль над их выполнением, выявляются резервы повышения эффективности производства, оценивается результаты деятельности компании, его подразделений и сотрудников.

Основные экономические показатели деятельности ООО «Контрейд» за 2014-2016 года приведены в таблице 19.

Таблица 19 – Основные технико-экономические показатели

| Показатели | 2014 | 2015 | 2016 | Абс. изм. +/- 13/12 | Темп роста, % 13/12 | Абс. изм. +/-14/13 | Темп роста, % 14/13 |

| 1. Доходы, тыс. руб. | 57013 | 20515 | 32283 | -36498 | 35,98 | 11768 | 157,36 |

| 2.Среднесписочная численность, чел. | 29 | 29 | 28 | 0 | 100 | -1 | 96,55 |

| 3. Себестоимость, тыс. руб. | 52162 | 19243 | 30278 | -31919 | 36,89 | 11035 | 157,35 |

| 4. Прибыль, убытки, тыс. руб.(до налогообложения) | 2535 | 216 | 412 | -2319 | 8,52 | 196 | 190,74 |

Целью любой компании является прибыль, она же соответственно является и важнейшим объектом экономического анализа. Однако сам размер прибыли не может охарактеризовать эффективность использования компанией своих ресурсов. Одним из основных показателей, характеризующих эффективность работы компании является рентабельность. Рентабельность, в общем смысле, характеризует целесообразность затраченных ресурсов в отношении к вновь приобретенным (прибыли) ресурсам.

Как экономическая категория прибыль – это чистый доход компании, созданный в процессе предпринимательской деятельности, являющийся основным источником самофинансирования и его дальнейшего развития. Другими словами, прибыль – это превышение доходов над расходами. Обратное положение называется убытком.

Отчет о финансовых результатах, является важным документом, в котором содержится вся информации о финансовой деятельности компании. В нем приводятся сведения об объеме продаж фирмы, себестоимости реализованной продукции и издержках за определенный период времени. Изучая отчеты о результатах хозяйственной деятельности за последовательные периоды времени, компания может выявить возникновение неблагоприятных или благоприятных тенденций и принять соответствующие меры.

Анализ прибыли имеет особое значение, как для самой компании в целом, так и для разных групп лиц, заинтересованных в деятельности компании. Для руководства такой анализ позволяет определить перспективы развития компании, так как прибыль является одним из важнейших источников финансирования текущей и инвестиционной деятельности.

В таблице 20 представлены сравнительные результаты до проведения методов совершенствования в данной торговой компании и после.

Таблица 20 – Динамика состава и структуры прибыли

| Показатели | 2014 | 2015 | 2016 | Абс. измен.+/- в тыс. руб. 14/13 | Темп роста, в %. 14/13 | Удельный вес в % | |

| 2015 | 2016 | ||||||

| Выручка от продажи, всего: | 57013 | 20515 | 32283 | 11768 | 157,36 | 100,00 | 100,00 |

| в т. ч. от розничной торговли | 36458 | 14503 | 22465 | 7962 | 154,90 | 70,69 | 69,59 |

| от оптовой торговли | 20555 | 6012 | 9818 | 3806 | 163,31 | 29,31 | 30,41 |

| Себестоимость, всего: | -52162 | -19243 | -30278 | -11035 | 157,35 | -93,80 | -93,79 |

| В т. ч. от розничной торговли | -33425 | -13308 | -21563 | -8255 | 162,03 | 23,49 | -66,79 |

| от оптовой торговли | -18737 | -5935 | -8715 | -2780 | 146,84 | 10,48 | -27,00 |

| Валовая прибыль | 4851 | 1272 | 2005 | 733 | 157,63 | 6,20 | 6,21 |

| Коммерческие расходы | — | — | -1593 | -1593 | 100,00 | 0,00 | -4,93 |

| Прибыль от продаж | 4851 | 1272 | 412 | -860 | 32,39 | 6,20 | 1,28 |

| Прочие расходы | -2316 | -1056 | — | -1056 | 0,00 | -5,15 | 0 |

| Прибыль до налогообложения | 2535 | 216 | 412 | 196 | 190,74 | 1,05 | 1,28 |

| Чистая прибыль | 1926 | 120 | 349 | 229 | 290,83 | 0,58 | 1,08 |

Анализ приведенных данных в таблице 20 свидетельствует о том, что изменения в структуре прибыли положительны. Темпы роста выручки от реализации выше темпа роста себестоимости, так темп роста выручки составлял в 2016 году – 57,36%, в то время как рост себестоимости составлял в 2016 году – 57,35 %. Это является положительным моментом в деятельности предприятия.

Размер валовой прибыли в отчетном году по сравнению с предыдущим увеличился на 733 тысячи рублей. Прибыль до налогообложения изменялась по своей сумме в сторону увеличения. Ее изменение к концу 2016 года, составило 196 тысяч рублей.

Темпы роста чистой прибыли в 2016 году по сравнению с 2015 годом увеличились на 190,83%,

Для оценки эффективности работы торговой компании недостаточно использовать показатели прибыли, так как это абсолютный показатель. Следует рассматривать также и относительный показатель – рентабельность.

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса.

Показатели рентабельности характеризуют эффективность работы компании в целом, доходность различных направлений деятельности. Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей.

Показатели рентабельности представляют собой важные характеристики факторной среды формирования прибыли и дохода компании, поэтому они являются обязательными элементами сравнительного анализа и оценки финансового состояния компании с различных позиций. Рентабельность конечной деятельности – отношение чистой прибыли к товарообороту.

Таблица 21 – Динамика прибыли и рентабельности

| Показатели | 2014 | 2015 | 2016 | Отклонение 2014 к 2015 | Отклонение 2015 к 2016 |

| Сумма продаж | 57013 | 20515 | 32283 | -36498 | 11768 |

| Прибыль млн. рубли | 1926 | 120 | 349 | -1806 | 229 |

| Рентабельность % | 3,37% | 0,58% | 1,08% | -2,79% | 0,50% |

Анализ показателей рентабельности позволяет оценить текущую хозяйственную деятельность, вскрыть резервы повышения ее эффективности и разработать систему мер по использованию данных резервов.

Показатели оценки рентабельности определяются следующим образом:

Rпродаж = ЧистаяПрибыль / СуммаПродаж * 100% (24)

Рентабельность продаж в 2015 году уменьшилась по отношению к 2014 году на 2,79%%, но после введения мероприятий, рентабельность в 2016 году повысилась на 0,50%.

Следовательно, можно сделать такой вывод, что прибыль в 2016 году возросла за счет своевременного и правильного внедрения мероприятий по совершенствованию управления закупочной деятельности и покупательского спроса детской одежды так же и увеличивается за счет прибыли и рентабельность компании.

Результаты деятельности имеют положительную динамику, в частности чистая прибыль, увеличилась за анализируемый период на 229 тысяч рублей.

Подводя итог по анализу главы 3, следует отметить, что за анализируемый период ключевыми стали следующие моменты:

- на основании проведенного анализа динамику изменения активов баланса в целом можно назвать положительной;

- за анализируемый период значения большинства показателей рентабельности увеличились, что следует скорее рассматривать, как положительную тенденцию;

- у компании появились собственные средства для формирования запасов и затрат, на конец периода для формирования запасов и затрат у предприятия хватает нормальных источников финансирования – компания использует для их финансирования собственные и долгосрочные заемные средства;

- за анализируемый период величина чистых активов, составлявшая на 31.12.2015 год 9984 тысяч рублей, возросла на 290 тысяч рублей (темп прироста составил 2,9%) и на 31.12.2016 год их величина составила 10274 тысячи рублей.

Заключение

Процесс закупки состоит из цикличных, повторяющихся шагов. Именно это свойство процесса закупки позволяет менеджеру заранее предусмотреть все проблемные ситуации и на каждом этапе провести ряд действий, которые помогут предотвратить возможные ошибки. В зависимости от задачи менеджер принимает, какие – то решения (о количестве и сроках поставки, об оплате или выставлений счетов) и контролирует процессы (сверка счетов и заказов, контроль выхода и прихода груза).

Каждый шаг закупочного процесса – это возможность получения большей прибыли для компании. Это и выбор наилучшего поставщика, получение наилучших цен, правильное количество товара, оптимальный способ транспортировки, минимизация потерь от бракованного товара – словом, все, где компания может снизить затраты на закупаемый товар и за счет этого добиться большей прибыли. И все инструменты, которые менеджер по закупкам использует в своей работе, существуют именно для того, чтобы помогать ему, принимать правильные решения и контролировать все процессы движения товара.

Рассмотренные выше элементы и принципы закупочно-заготовительной логистики в торговой компании показывают, что этот вид логистики занимает одно из важнейших мест в работе организации.

Результаты проведенного дипломного проекта позволяют сделать выводы, сформулировать по ним отдельные суждения и высказать некоторые предложения.

1. Закупочная логистика – это управление материальными потоками в процессе обеспечения предприятия материальными ресурсами.

2. Во второй главе был проведен анализ продуктового портфеля, используя матрицу БКГ. Произведен расчет темпа роста рынка и относительной доли рынка по пяти торговым маркам, который показал, что в продуктовом портфеле компании только две торговые марки, которые приносят устойчивую прибыль, так же один бренд, который рекомендуется инвестировать, так как в будущем он обеспечит рост доходов компании.

3. Деятельность ООО «Контрейд» за период 2014 – 2016 года после внедрения предложений по совершенствованию закупочной деятельности имеют положительную динамику. Это сказалось на увеличении выручки, которая была в 2015 году 20515 тысяч рублей, а в 2016 году она составила 32283 тысячи рублей, темп роста по сравнению с предыдущим годом вырос на 57,36%, что имеет положительную динамику.

Размер валовой прибыли в отчетном году по сравнению с предыдущим увеличился на 733 тысяч рублей. Прибыль до налогообложения изменялась по своей сумме в сторону увеличения. Ее изменение к концу 2016 года, составило 196 тысяч рублей. Темпы роста чистой прибыли в 2016 году по сравнению с 2015 годом увеличились на 190,83%.

Рентабельность продаж в 2015 году уменьшилась по отношению к 2014 году на 2,79%, но после введения мероприятий, рентабельность в 2016 году повысилась на 0,50%.

4. Для компании характерна линейная организационная структура управления, во главе которой находится генеральный директор. На фирме четыре отдела, которые непосредственно занимаются логистикой, такие как отдел закупок, транспортный отдел, отдел продаж и непосредственно склад, которые раньше были не связаны между собой. Для более эффективной и гибкой работы этих подразделений, было внесено предложение, связать подразделения между собой, что привело к положительному результату функционирования предприятия.

5. Выбор поставщика является одной из наиболее важных задач закупочной логистики. Некоторые менеджеры недооценивают значение правильного выбора поставщика для эффективного функционирования всей компании, а оно обеспечивается, во многом, четким выполнением поставщиками своих функций. На предприятии введена система критериев для выбора поставщиков. Это – качество продукции, цена, надежность поставщика, возможность внеплановых поставок, условия платежа и другие.

Основными методами выбора поставщиков в компании ООО «Контрейд» является метод рейтинговых оценок.

6. Доверив специалисту управление ассортиментом и товарными потоками, руководство должно дать ему и необходимые полномочия, и зоны ответственности, что найдет отражение в прописанных должностных инструкциях и в системе мотивации менеджера по закупкам. Система мотивации должна отражать степень самостоятельности менеджера в принятии решений – в конечном итоге это доверие руководства к специалисту, который распоряжается деньгами компании. Для менеджера по закупкам введена система мотивации заработной платы на основе поправочных коэффициентов. Эта система мотивирует менеджера снижать закупочные цены и оптимизировать логистику, так же выполнять норматив по оборачиваемости, имея оптимальное количество товара на складе и избегая его затоваривания, либо отсутствия.

7. Использование программного обеспечения, а точнее в отделе закупок. Экономическая эффективность системы управления может быть установлена прямым сопоставлением затрат и результатов от ее внедрения, а также выражена относительными величинами. Сопоставив результаты до и после внедрения программного обеспечения, можно определить, с одной стороны, снижение трудоемкости и стоимости обработки экономической информации, необходимой для рационального управления, и, с другой стороны, эффекты, получаемые непосредственно в хозяйственной деятельности за счет улучшения качества управления.

Список использованных источников

- Гражданский кодекс Российской Федерации. Часть первая от 30 ноября 1994 г. № 51-ФЗ // Собрание законодательства Российской Федерации. – 1994. – №32. – ст.3301.

- Трудовой кодекс РФ (ТК РФ) от 30.12.2001 № 197-ФЗ. – Раздел IV.

- Об обществах с ограниченной ответственностью. Федеральный закон от 08.02.1998 №14-ФЗ.

- Афанасенко И.Д. Логистика снабжения: учебник для вузов / И.Д. Афанасенко И. Д., В.В. Борисова. – СПб: Питер, 2012. – 336 с.

- Бердников В.В. Анализ финансовой отчетности / В.В. Бердников, М. В. Мельник, О.В. Ефимова. – М.: Омега-Л, 2014. – 388 с.

- Бузукова Е.А. Закупки и поставщики. Курс управления ассортиментом в рознице / Е.А. Бузукова. – СПб., 2011. – 432 с.

- Волгин В.В. Склад: организация, управление, логистика / В.В. Волгин. – М.: Дашков и ко, 2011. – 736 с.

- Вахрушина М.А. Анализ финансовой отчётности: учебник / Под ред. М.А. Вахрушиной. – М.: Инфра-М, 2013. – 431 с.

- Гаджинский А.М. Логистика: учебник для студентов высших учебных заведений /А.М. Гаджинскй. – М.: Дашков и Ко, 2012. – 484 с.

- Гаджинский А.М. Практикум по логистике / А.М. Гаджинскй. – М.: Дашков и Ко, 2014. – 312 с.

- Журавлёв В.А. Управление закупками и снабжением на предприятии: конспект лекций / В.А. Журавлев, А.Н. Саевец – М.: Тетра Системс, 2014. – 340 с.

- Калянина Л. Придется работать / Л. Калянина, Л. Москаленко // Эксперт. – 2011. – № 3. – с. 50-53.

- Котлер Ф. Маркетинг менеджмент / Ф. Котлер, К.Л. Келлер. – СПб.: Питер, 2011. – 816 с.

- Логистика / Под ред. Б.А. Аникина. – М.: Инфра-М, 2012. – 367 с.

- Левкин Г.Г. Логистика: теория и практика: учебное пособие / Г.Г. Левкин. – М.: Директ-Медиа, 2015. – 360 с.

- Левкин Г.Г. Коммерческая логистика: учебное пособие / Г.Г. Левкин. – М.: Директ-Медиа, 2017. – 420 с.

- Моисеева Н.К. Экономические основы логистики: учебник / Н.К. Моисеева. – М.: Инфра-М, 2013. – 528 с.

- Негруш Ю. М. Логистика / Ю.М. Негруш. – М.: Проспект, 2012. – 520 с.

- Моисеева Е.В. Логистика: персонал, технологии, практика / Е.В. Моисеева. – М.: Инфра-М, 2013. – 224 с.

- Никулина Н.Н. Организация коммерческой деятельности предприятий по отраслям и сферам применения / Н.Н. Никулина, Л.Ф. Эриашвили. – М.: Юнити-Дана, 2014. – 320 с.

- Осипова Ю.М. Основы предпринимательского дела. Благородный бизнес / Ю.М. Осипова. – М.: МП Тригон, 2014. – 432 с.

- Погорелова М.Я. Экономический анализ: теория и практика / М.Я. Погорелова. – М.: Инфра-М, 2016. – 290 с.

- Плещенко В. Процессный подход к управлению закупками и повышение конкурентоспособности предприятия / В. Плешенко // Индустриальный и маркетинг. – – № 1.

- Раицкий К.А. Экономика организации (предприятия): учебник для вузов / К.А. Раицкий. – М.: Дашков и К, 2012. – 1011с.

- Радионов А.Р. Логистика: нормирование сбытовых запасов и оборотных средств предприятия: учеб. пособие / А.Р. Радионов, Р.А. Радионов. – М.: Проспект, 2011. – 416 с.

- Савицкая Г.В. Экономический анализ: учебник / Г.В. Савицкая. – М.: Инфра-М, 2016. – 649 с.

- Степанов В.И. Логистика: учебник / В.И. Степанов. – М.: Проспект, 2012. – 488 с.

- Технологии финансового менеджмента: учеб. пособие / В.В. Быковский [ и др.]. – Тамбов: Изд-во ТамбГТУ, 2010.– 80 с.

- Тебекин А.В. Логистика: учебник / А.В. Тебекин. – М.: Дашков и Ко, 2014. – 400 с.

- Ушаков Р.Н. Логистика: лекции: учебное пособие / Р.Н.Ушаков. – Директ-Медиа, 2017. – 280 с.

- Шепеленко Г.И. Экономика, организация и планирование производства на предприятии: учеб. пособие / Г.И. Шепеленко.- Ростов н/Д.: Март, 2012.- 607 с.

- Шкурко С.И. Стимулирование качества и эффективности производства / С.И. Шкурко. – М.: Мысль, 2012. – 138 с.

- Шеремет А.Д., Негашев, Е.В. Методика финансового анализа деятельности коммерческих организаций: методическое пособие / А.Д. Шеремет, Е.В. Негашев. – М.: Инфра-М, 2015. – 208 с.

- Экономика предприятия (фирмы): / Под ред. О.И. Волкова. М.:Инфра-М, 2011. – 192 с.

- Юркова Т.И. Экономика предприятия / Т.И. Юркова, С.В. Юрков. – Волгоград: Изд-во ВолгГТУ, – 119 с.

- Шалаев К. Концептуальный подход к выбору поставщика на промышленном предприятии / К. Шалаев, Л. Лиходиевская // Менеджмент инноваций. – – № 4.