или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3. Разработка мероприятий по улучшению финансового состояния ИП «Шилов В.Г.», Порт-Авто

3.1 Предложения по улучшению финансового состояния предприятия

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Для улучшения финансового состояния ИП «Шилов В.Г.», Порт-Авто рекомендуется использовать управление по центрам ответственности. Такое управление является подсистемой, которая обеспечивает управление внутри предприятия. С помощью этой подсистемы есть возможность оценить долю вклада каждого подразделения предприятия в его прибыль, разделить управление затратами между подразделениями, отслеживать формирование затрат на различных уровнях управления, что даст возможность повысить экономическую эффективность деятельности.

Выделение центров ответственности диктуется такой необходимостью как управление затратами и прибылью с помощью оценочных показателей, за которые несут ответственность руководители подразделений предприятия.

Таким образом, управление через центры финансовой ответственности – это инструмент для оперативного управления прибылью и воздействием на нее. Такое управление дает системное представление о направлениях и темпах развития предприятия; понимать, за счет чего стало возможным достижение результата, кто реально приложил к этому усилия; знать, какое звено предприятия тормозит движение; определить наиболее эффективные подразделения компании, воздействуя на которые можно добиться максимального эффекта и достичь качественно новых результатов.

Главный принцип управления по ЦФО – центр ответственности отвечает только за те затраты и (или) выручку, а в более широком смысле только за те показатели, на которые должны и могут влиять его руководители в течение определенного периода.

Деятельность каждого ЦФО должна быть отражена в системе бухгалтерского учета и представлена на соответствующих счетах посредством двойной записи для обеспечения возможности учета затрат и результатов центров ответственности. При этом по центрам ответственности нужно учитывать в первую очередь затраты и результаты, непосредственно зависящие от предоставленных руководителям полномочий.

Схема включения в затраты переменных и прямых постоянных затрат и отражения полного и неполного маржинального дохода по ЦФО при развитом директ-костинге представлена в таблице 16.

Таблица 16 Рекомендуемая схема включения в затраты переменных и прямых постоянных затрат и отражения полного и неполного маржинального дохода по ЦФО при развитом директ-костинге

| Центры затрат | Затраты, включаемые в себестоимость на каждом уровне | Маржинальный доход |

| Бригада | Переменные затраты | Полный |

| Отдел | Переменные затраты плюс специфические прямые постоянные затраты, относимые на продукцию | Неполный (1) |

| Отдельные виды ремонта | Переменные затраты плюс специфические прямые постоянные затраты, относимые на ассортимент продукции | Неполный (2) |

| Предприятие | Все затраты | Прибыль |

Иллюстрация разработанных положений представлена на примере трех видов деятельности в таблице 17.

Таблица 17 Организация управления затратами по методу развитого директ-костинга в трех деятельности

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |||||||

| Объем реализации | 15293,64 | 100 | 5223,86 | 100 | 4929,14 | 100 | 5140,63 | 100 | |||||||

| Переменные затраты: | |||||||||||||||

| Расходы на закупку товаров | 8931,76 | 3091,782 | 2823,86 | 3016,12 | |||||||||||

| Расходы на заработную плату основных работников | 857,39 | 285,80 | 285,80 | 285,80 | |||||||||||

| Отчисления во внебюджетные фонды | 257,22 | 85,74 | 85,74 | 85,74 | |||||||||||

| Расходы на топливо и электроэнергию | 1439,97 | 479,99 | 479,99 | 479,99 | |||||||||||

| Расходы на содержание и ремонт оборудования и машин | 346,75 | 115,58 | 115,58 | 115,58 | |||||||||||

| Переменные затраты | 74,25 | 24,75 | 24,75 | 24,75 | |||||||||||

| Итого переменных затрат | 11907,34 | 78 | 4083,64 | 79 | 4083,64 | 78 | 4083,64 | 78 | |||||||

| Маржинальный доход от переменных затрат | 3321,99 | 22 | 1118,78 | 21 | 1091,99 | 22 | 1111,22 | 22 | |||||||

| Прямые постоянные затраты | 668,64 | 4 | 222,88 | 4 | 222,88 | 4 | 222,88 | 4 | |||||||

| Маржинальный доход | 2653,36 | 17 | 895,91 | 17 | 869,11 | 17 | 888,34 | 17 | |||||||

| Постоянные затраты по ЦФО | 171,155 | 1 | |||||||||||||

| Итого постоянных затрат | 839,793 | 6 | |||||||||||||

| Маржинальная прибыль по ЦФО | 2482,201 | 16 | |||||||||||||

Таким образом, разработка методики управления затратами по ЦФО, классификация затрат и выделение методов планирования и контроля для принятия управленческих решений является основой для эффективного управления ИП «Шилов В.Г.», Порт-Авто.

Расчету прибыли и точки безубыточности предшествует анализ маржинального дохода по системе «директ-костинг», который проводится по каждому центру ответственности, как это представлено в таблице 18.

В результате рассчитывается ряд экономических показателей и делаются выводы о рентабельности и устойчивости оказания каждого вида услуг, изменении прибыли и рентабельности в зависимости от изменения объема продаж, цен на работы, величины переменных или постоянных затрат.

Таблица 18 Система экономических показателей по системе «директ-костинг» по ЦФО в ИП «Шилов В.Г.», Порт-Авто

| Показатель | Формула | ЦФО | Центры финансовой ответственности | |||

| Шиномонтаж | Кузовной ремонта | Покраска | ||||

| Выручка (В), тыс. руб. | 15293,635 | 5223,859 | 4929,142 | 5140,633 | ||

| Переменные затраты (ПЕР), тыс. руб. | 11971,641 | 4080,325 | 3812,40 | 4004,665 | ||

| Маржинальный доход (МД), тыс. руб. | МД = В – ПЕР | 3 321,994 | 1143,534 | 1116,742 | 1135,968 | |

| Относительный доход (ОД), % | ОД = МД/В x 100 | 21,7 | 21,8 | 22,6 | 22,1 | |

| Постоянные затраты (ПОС), тыс. руб. | 839,793 | 222,879 | 222,879 | 222,879 | ||

| Прибыль по отделу (П), тыс. руб. | П = МД – ПОС | 2482,201 | 920,655 | 893,862 | 913,089 | |

| Передаточное отношение — рычаг (ПО) | ПО = МД/П | 1,3 | 1,2 | 1,2 | 1,2 | |

| Уровень устойчивости (УУ) | УУ = ПОС/МД | 0,25 | 0,1 | 0,2 | 0,2 | |

| Точка безубыточности (ТБ), тыс. руб. | ТБ = ПОС/ОД | 38,70 | 10,23 | 9,86 | 10,086 | |

| Точка безубыточности (ТБ), м. | ТБ = ПОС/МДед | 4739,9 | 1 218,1 | 1 247,3 | 1 226,2 | |

| Зона финансовой безопасности (ЗФБ), % | ЗФБ = (Опр – ТБ)/Опр x 100 | 74,7 | 80,5 | 80,0 | 80,3 | |

| Маржинальный доход на ед. (МДед), тыс. руб. | МДед = МД/Опр | 177,1 | 182,9 | 178,6 | 181,7 | |

В то же время внедрение системы развитого директ-костинга в разрезе ЦФО позволяет проводить анализ структуры постоянных и переменных затрат, маржинального дохода и формирования прибыли в целом по предприятию и, следовательно, усовершенствовать систему управления затратами и финансовыми результатами.

Последующее применение гибкого бюджета в планировании дает возможность выбрать оптимальный объем оказания услуг, а при анализе – оценить фактические результаты. Но в любом случае при сравнении фактических и сметных затрат для одного и того же объема оказания услуг обязательно рассчитываются и анализируются отклонения.

Анализ отклонений нацелен на контроль затрат и, следовательно, на оптимизацию финансовых результатов. А поэтому только сравнивая всю сумму фактических затрат с совокупными нормативными затратами по каждой операции центра ответственности за период, можно эффективно контролировать затраты. Отклонения по каждому центру ответственности должны определяться по каждому элементу и анализироваться в соответствии с ценами и количеством ресурсов.

Таким образом, применение разработанной методики позволяет получать исчерпывающую информацию о затратах и доходах по каждому центру ответственности, при этом в ходе анализа выявляются участки, где чаще всего возникают отклонения, а также виды услуг с низкой рентабельностью.

Основу такого подхода составляет анализ структуры постоянных и переменных затрат, маржинального дохода и формирования прибыли в целом по предприятию. В свою очередь, прогнозирование рентабельности в зависимости от изменения объемов услуг, цен на работу, величины переменных или постоянных затрат дает возможность укрепить финансовое состояние предприятия, принять более эффективные управленческие решения по развитию деловой активности и совершенствованию процесса деятельности предприятия.

Важным моментом является использование анализа безубыточности при управлении затратами каждого вида товара, реализуемого предприятием.

Рассмотрим на примере расчет по замене лампочки.

В таблице 19 представлены данные по прибылям и убыткам предприятия по замене лампочки.

Таблица 19 Исходные данные по замене лампочки, руб.

| Показатели | Обозначение | Значение |

| Выручка от продаж | S | 15000 |

| Себестоимость услуг | 11000 | |

| Валовая прибыль | GI | 4000 |

| Коммерческие | 1000 | |

| Управленческие | 500 | |

| Операционная прибыль (прибыль до выплаты процентов и налогов) | EBIT | 2500 |

| Цена | Price | 50 |

Цена замены одной лампочки составляет 50 руб. Закупочная цена товара полностью относится к условно-переменным. Коммерческие расходы делятся на условно-переменные и условно-постоянные в следующем соотношении, соответственно, 40 % и 60 %. Управленческие расходы: 30 % — относятся к условно-переменным, соответственно, 70 % — к условно-постоянным.

Рассчитаем вспомогательную таблицу 20 для распределения расходов на условно-постоянные и условно переменные.

Таблица 20 Распределение расходов на условно-постоянные и условно-переменные, тыс. руб.

| Показатели | Условно-переменные расходы | Условно-постоянные расходы |

| Себестоимость услуг | 11000 | |

| Коммерческие расходы | 400 | 600 |

| Управленческие расходы | 150 | 350 |

| ИТОГО | 11550 | 950 |

Можно вычислить объем услуг: 15000 / 50 = 300 штук.

Для расчета требуемых показателей необходимо воспользоваться следующими формулами:

Точка безубыточности: 950 / 0,23 = 4130,43 тыс. руб.

Сила воздействия операционного рычага = (15000 – 11550) / 2500 = 1,39

Запас финансовой прочности в стоимостном выражении:

15000 – 4130,43 = 10869,57 тыс. руб.

Запас финансовой прочности в относительном выражении: (15000 – 4130,43) / 15000 х 100 = 72,46 %

Запас финансовой прочности в натуральном выражении = 3000 – 826,09 = =2173,91 км

Результаты расчета представлены в таблице 21.

Таблица 21 Результаты расчета безубыточности замены лампочки в ИП «Шилов В.Г.»

| Показатели | Ед. измерен. | Значение на весь объём | Значение на кг товара |

| 1 | 2 | 3 | 4 |

| Выручка от продаж | тыс. руб. | 15000 | 50,00 |

| Условно-переменные расходы | тыс. руб. | 11550 | 38,5 |

| Условно-постоянные расходы | тыс. руб. | 950 | 3,17 |

| Маржинальная прибыль | тыс. руб. | 3450 | 11,5 |

| Прибыль | тыс. руб. | 2500 | 8,33 |

| Коэффициент покрытия | — | 0,23 | |

| Точка безубыточности | тыс. руб. | 4130,43 | 13,77 |

| *** | км | 826,09 | |

| Сила воздействия операционного рычага | тыс. руб. | 1,38 | |

| Запас финансовой прочности | тыс. руб. | 10869,57 | 36,21 |

| *** | км | 2173,91 | |

| *** | % | 72,46 |

Таким образом, на предприятии достаточно большой запас финансовой прочности. Такие расчеты рекомендуется выполнять по каждому виду услуг, анализируя точку безубыточности для планирования необходимого объема реализации.

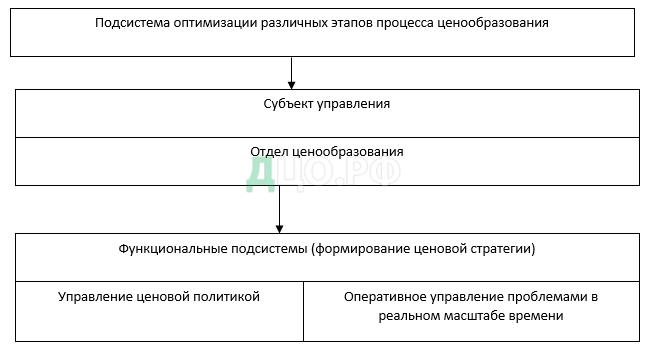

Для внедрения предложенных мероприятий рекомендуется в организационную структуру внедрить отдел ценообразования.

Система управления ценообразованием — это совокупность элементов по увеличению выручки, управлению конкурентоспособностью, взаимосвязанных, взаимообусловленных и представляющих целостное образование.

Структура системы управления ценообразованием представлена на рисунке 20.

Далее рассмотрим состав субъекта управления. В организации нет отдела ценообразования, поэтому рекомендуется его создание. Отдел будет подчиняться генеральному директору.

Структуру и штатную численность отдела ценообразования должен утвердить генеральный директор предприятия исходя из условий и особенностей деятельности общества по представлению заместителя генерального директора по качеству и главного инженера и по согласованию с отделом кадров. Положение о подразделении отдела утверждаются генеральным директором, а распределение обязанностей между сотрудниками подразделений производится начальником отдела. Для ИП «Шилов В.Г.», Порт-Авто составлено следующее положение об отделе ценообразования.

- Общие положения

- Отдел ценообразования является самостоятельным структурным подразделением и подчиняется генеральному директору предприятия.

- Отдел ценообразования возглавляется начальником отдела.

- Структуру и штаты отдела утверждает генеральный директор.

Отдел ценообразования осуществляет следующие задачи:

- Управление ценовой политикой на предприятии;

- Создание нормативно-правовой базы в области ценообразования

Рассмотрим основные функции отдела ценообразования:

- совместно с заинтересованными структурными подразделениями предприятия определять систему косвенного регулирования цен в целях сдерживания инфляционных процессов, а также обеспечения социальной защиты населения;

- рассматривать расчетные материалы, предоставляемые различными отделами предприятия на товары для утверждения цен), дает свои заключения и готовит проекты распоряжений для подписания директором предприятия;

- разрабатывать методические указания и другие инструктивные материалы, разъясняющие условия, порядок формирования цен, тарифов, контроля за соблюдением дисциплины цен, обязательные для исполнения всеми субъектами ценообразования предприятия;

- обеспечивать подготовку проектов постановлений, распоряжений и материалов по вопросам ценообразования и контроля за применением цен и тарифов для рассмотрения генеральным директором;

- предоставлять отделам предприятия предложения по пересмотру цен и тарифов;

- принимать участие в работе по регулированию цен и тарифов филиалов предприятия, занимающих доминирующее положение на товарном рынке области;

- принимать участие в работе по заключению договоров с другими организациями и бюджетными учреждениями, согласовывает их, вносит замечания и предложения;

- проводить проверки хозяйственно-финансовой деятельности и соблюдения государственной дисциплины цен;

- составлять протоколы об административных правонарушениях с последующей передачей в соответствующие органы;

- осуществлять мониторинг регулируемых тарифов;

- осуществлять методическое руководство и оказывает необходимую помощь субъектам ценообразования предприятия по вопросам ценообразования в рамках предоставленных прав, обеспечивает их необходимыми документами и инструкциями;

- обеспечивать совместно с органами статистики и органами по ценам городов и районов наблюдение за ценами для создания информационной базы об уровне цен и тенденциях их изменения на территории округа;

- рассматривать поступившие жалобы, касающиеся ценообразования;

- совместно с контролирующими органами ОВД, налоговой инспекцией, отделом потребительского рынка и др. принимать участие в проведении проверок по соблюдению дисциплины цен;

- осуществлять информационную и консультативную деятельность по вопросам ценообразования и правильности применения цен (тарифов) на предприятии;

- осуществлять иные полномочия, возложенные на него генеральным директором.

Начальник отдела ценообразования визирует все документы, связанные с деятельностью отдела (планы, договоры, отчеты, сметы, справки, пр.).

Ответственность за надлежащее и своевременное выполнение функций отдела несет начальник отдела ценообразования

Документооборот отдела ценообразования представлен в таблице 22

Таблица 22 Рекомендуемый документооборот для отдела ценообразования ИП «Шилов В.Г.», Порт-Авто

| Взаимодействие с отделом | Получение документов | Предоставление |

| 1 | 2 | 3 |

| Бухгалтерия | Бухгалтерские данные о движении, реализации, запасах запчастей, нормативы на представительские, командировочные и рекламные расходы | Отчет о затратах на исследование конкурентов, отчет о затратах на качество товара, о ценах на материально-технические средства у поставщиков, тарифах на услуги по перевозке, проведению рекламных мероприятий |

| Экономист | Согласование смет расходов на исследование рынка конкуренции, спроса, анализ затрат, произведенных за месяц | Обобщение данных о спросе на закупаемый товар, планы повышения конкурентоспособности, участие в выставках, сведения о конкурентной среде по вопросам ценовой политики, объемов оборота, конкурентоспособности, скорости реализации продукции, уровень рентабельности в отрасли, является ли достигнутый уровень производительности критическим для снижения издержек |

| Менеджер по продажам | Оперативные планы-графики транспортных перевозок и передачи покупателям запчастей, а также материально-технических ресурсов от поставщиков, сведения о маршрутах и сроках поставки запчастей покупателям предприятиями-конкурентами, | Предложения по изменению маршрутов доставок, предложения по изменению графиков погрузки и выгрузки, информация о поставщиках материалов, сырья, сведения о ценах на требуемые материально-технические средства у различных поставщиков, информацию о состоянии рынка |

| Администратор | Сведения о заключенных договорах поставки, плана реализации товаров, заявок на проведение маркетингового анализа оптовых и розничных цен на реализуемые услуги, документов, необходимых для оформления участия в выставках и ярмарках | Сведения о размере рынка, темпах роста рынка, количество конкурентов и их сравнительные анализы, количество покупателей и их сравнительные анализы, легкость или сложность вхождения в отрасль, темпы технического прогресса в отрасли, степень дифференциации продукции в отрасли и конкурентов |

Расчет численности отдела ценообразования представлен в таблице 23.

Учитывая то, что годовой эффективный фонд времени одного специалиста с учетом потерь равен 1860 часов. Следовательно, численность работников данного отдела равна 6550/1860 = 3,5. Необходимо взять троих специалистов на полную ставку и одного на 0,5 ставки, итого 4 человека.

Таблица 23 Исходные данные для расчета численности работников отдела ценообразования

| Наименование работ | Трудоемкость выполнения работы (чел.-час) | Периодичность (кол-во раз в год) | Общая трудоемкость в год (чел.-час) |

| 1 | 2 | 3 | 4 |

| 1.Изучение ценообразующих факторов: | — | — | 1260 |

| — внешней среды | 80 | 6 | 480 |

| — внутренней среды (издержки) | 65 | 12 | 780 |

| 2. Ценовой мониторинг конкурентов и поставщиков: | — | — | 2420 |

| — анализ изменения цен поставщиков | 25 | 12 | 300 |

| — анализ изменения себестоимости услуг | 40 | 12 | 480 |

| — анализ соблюдения ценового коридора стабильности | 30 | 12 | 360 |

| — анализ изменения рентабельности продаж | 20 | 12 | 240 |

| — контроль наличия или отсутствия у ТМЦ цен отгрузки | 30 | 12 | 360 |

| — анализ изменения цен конкурентов | 35 | 12 | 420 |

| — мониторинг цен отгрузки собственного предприятия | 30 | 12 | 360 |

| 3. Выбор приоритетного метода ценообразования и ценовой политики | 45 | 6 | 270 |

| 4. Расчет цены | 40 | 12 | 480 |

| 5. Выбор ценовой стратегии | 50 | 6 | 300 |

| 6. Корректировка цены исходя из стратегий комплекса маркетинга | 50 | 12 | 600 |

| 7. Учет возможных реакций потребителей и конкурентов; | 100 | 4 | 400 |

| 8. Создание и корректировка прайс-листа, разработка системы скидок и комиссионных выплат | 60 | 12 | 720 |

| Итого общая трудоемкость | 6550 | ||

В автосервисе для совершенствования процесса ценообразования рекомендуется ввести бонусы.

Бонус – это премия, предоставляемая потребителю за большой объём приобретенных услуг за конкретный период времени или, проще говоря, накопительная скидка. Он выражается в дополнительной небольшой скидке на все прошедшие платежи и учитывается в очередных платежах на конкретный период времени.

В ИП «Шилов В.Г.», Порт-Авто необходимо регулярно анализировать результаты от внедренной системы скидок. Скидки лишь инструмент, который в разные периоды времени могут использоваться предприятием для решения задач. Они могут меняться в зависимости от ситуации на рынке. Но не рекомендуется пересматривать скидки в рамках уже заключенных договоров, что подрывает доверие к предприятию и даёт возможность конкурентам отыграть эту ситуацию в свою пользу. В то же время скидки не могут рассматриваться как самоцель. Каждый раз, необходимо прогнозировать реакцию на них крупных оптовиков и другие последствия.

Приступая к решению вопроса об установлении окончательной цены на услуги, необходимо помнить, что она служит сильнейшим инструментом маркетинга, а, значит, определение её размера не может осуществляться без учёта ситуации на рынке и общей маркетинговой стратегии предприятия.

На текущий момент оптимальная стратегия ценообразования – стратегия продаж по цене “издержки + некоторая прибыль” (в данном случае цена складывается из условий договоров, заключаемых с потребителями) и стратегия продаж с ориентацией на цены конкурента.

Практика показала, что окончательный размер цены должен определяться руководителями всех служб предприятия. У каждого из них свои представления об уровне цены и потому порой приходится делать не одну итерацию, чтобы прийти к пониманию. В ИП «Шилов В.Г.», Порт-Авто рекомендуется создавать экспертные советы, на которых будут устанавливаться размеры базовых цен. Необходимо отметить, что базовая цена не всегда может совпадать с отпускной. Она есть лишь та пороговая цена, ниже которой товар не может быть реализован без разрешения руководителя предприятия или лица, которое уполномоченного им для принятия такого решения. К базовой цене не применяются традиционные скидки и бонусы.

Таким образом, для улучшения финансового состояния ИП «Шилов В.Г.», Порт-Авто рекомендовано создать постоянно действующее структурное подразделение, которое будет отвечать за вопросы ценообразования на услуги предприятия. Деятельность этого подразделения должна осуществляться при непосредственном контроле руководителя структурного подразделения предприятия, которое отвечает за маркетинг или сбыт продукции предприятия, и может входить в состав либо этого подразделения, либо бухгалтерии.

3.2 Влияние предлагаемых мероприятий на финансовое состояние организации

Для осуществления предложенных мероприятий необходимы инвестиции для отбора сотрудников в отдел ценообразования, покупки новых компьютеров, прикладных программных продуктов, установки их на компьютеры предприятия, обучение работы в ней.

Необходимо оценить эффективность проектных разработок с точки зрения экономической эффективности инвестиций, необходимых для реализации предлагаемых мероприятий.

Для оценки эффективности проектных решений необходимо рассмотреть перечень исходных данных. Исходные данные содержат данные о сумме необходимых инвестиционных ресурсов по направлениям инвестирования. Перечень исходных данных представлен по затратам (инвестициям), вложенным в проект, представлен в таблице 24.

Таблица 24 Перечень исходных данных по затратам

| Наименование инвестиций | Сумма, руб. |

| 1. Затраты на содержание отдела ценообразования | 1029600 |

| 2. Затраты на покупку компьютеров | 97500 |

| 3. Затраты на оборудование рабочих мест (покупка столов, стульев, шкафов, канцтоваров) | 100000 |

| 3. Стоимость разработки и внедрения прикладного программного продукта | 125000 |

| 4. Затраты на обучение сотрудников | 87000 |

| Итого | 1439100 |

В новой структуре предусмотрено четыре сотрудников отдела ценообразования. То есть будут приняты три новых человека (один сотрудник из отдела реализации на полставки будет работать и в отделе ценообразования), их зарплата за год составит 792 тыс. руб. (3 х 22 х 12), налог с зарплаты – 30 % (237,6 тыс. руб.).

Затраты на покупку трех новых компьютеров – 32500 х 3 = 97500 руб.

Предполагается, что новый отдел будет способствовать увеличению выручки. Отделом сбыта прогнозируется рост выручки на 3 % — 1542 тыс. руб. (51391 х 1,03 – 51391), себестоимости – на 1 % — 467 (46708 х 1,01 – 46708). Следовательно, рост прибыли составит: 1075 тыс. руб.

Рассчитаем основные показатели эффективности проекта:

Экономическая эффективность проекта = эффект (прибыль от введённых мероприятий) руб./затраты руб. на проект.

Экономическая эффективность проекта = 1075 / 1439,1 = 0,62

Коэффициент экономической эффективности = 1075 х 100 % / 1439,1 = 74,70 %

Срок окупаемости проекта = затраты/прибыль.

Срок окупаемости проекта = 1439,1 / 1075 = 1,34 (около одного года и четырех месяцев).

Как видно, проект имеет высокую эффективность, срок окупаемости проекта наступит примерно через полтора года. Это говорит о том, что его принятие принесет прибыль.

Изменения основных финансовых показателей предприятия представлены в таблице 25.

Собственный капитал увеличится за счет полученной прибыли от проекта, это 1075 тыс. руб. За счет увеличения выручки будет осуществляться продолжение погашение краткосрочных заемных средств и их привлечение уже в меньшей сумме. Предприятием планируется погасить 7192 тыс. руб.

Предположим, что сумма денежных средств не менялась, так как предприятие предпочитает хранить на остатках счетов примерно одинаковую сумму.

Дебиторская задолженность будет изменяться по мере изменения кредитной политики, но за счет увеличения продаж увеличиваться, поэтому в целом, сумма останется на прежнем уровне. Долгосрочные обязательства будут выплачены по кредитному договору на сумму 2213 тыс. руб.

Таблица 25 Показатели ликвидности и финансовой устойчивости до и после внедрения мероприятий в ИП «Шилов В.Г.», Порт-Авто

| Показатель | 2017 год | После внедрения | Отклонение |

| Собственный капитал | 33062 | 34137 | 1075 |

| Долгосрочные обязательства | 31329 | 29116 | 2213 |

| Краткосрочный заемный капитал | 13033 | 5841 | 7192 |

| Валюта баланса | 77423 | 69094 | |

| Денежные средства | 552 | 552 | — |

| Дебиторская задолженность | 6962 | 6962 | — |

| Коэффициент абсолютной ликвидности | 0,04 | 0,09 | 0,05 |

| Коэффициент срочной ликвидности | 0,58 | 1,29 | 0,71 |

| Коэффициент текущей ликвидности | 0,87 | 1,94 | 0,07 |

| Коэффициент автономии | 0,43 | 0,49 | 0,06 |

| Коэффициент финансовой устойчивости | 0,83 | 0,92 | 0,09 |

Таким образом, из таблицы видно, что за счет увеличения выручки путем предложенных мероприятий предприятие будет в состоянии частично расплатиться с кредитными средствами, что даст возможность улучшить показатели финансового состояния. Из таблицы видно, что коэффициент абсолютной ликвидности увеличится до 0,05 и почти достигнет нормативного значения. Наблюдается увеличение коэффициентов срочной и текущей ликвидности, их значение будет соответствовать нормативному. Коэффициент автономии увеличится на 0,06, а финансовой устойчивости на 0,09.

То есть предлагаемые мероприятия эффективны как для роста выручки и прибыли, так и для улучшения показателей финансового состояния.

Заключение

В первой главе определено, что финансовое состояние – это способность предприятия финансировать свою деятельность.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Финансовое состояние предприятия (ФСП) зависит от результатов его производственной, коммерческой и финансовой деятельности.

Основным источником информации для проведения финансового состояния предпринимательской фирмы служит финансовая отчетность.

Для проведения обоснованного анализа и оценки финансового положения организации следует использовать весь арсенал информационных потоков о ее хозяйственной деятельности, не ограничиваясь только данными бухгалтерского баланса и отчета о финансовых результатах.

Существуют различные методы анализа бухгалтерской отчетности, выбор нужного зависит от конкретных задач, поставленных перед собой, и необходимого объема информации. Вертикальный и горизонтальный анализ баланса – два часто используемых метода.

Коэффициентный анализ охватывает практически все стороны хозяйственной жизни организации. В российской практике наиболее распространена группировка коэффициентов по различным сторонам финансового состояния. Это могут быть показатели: ликвидности, рентабельности, платёжеспособности, финансовой устойчивости, оборачиваемости и т.д.

Проведенный во второй главе анализ финансовых результатов выявил, что выручка увеличивалась в течение трех лет. Себестоимость увеличилась в 2016 году, а в 2017 году уменьшилась, что свидетельствует об оптимальном управлении затратами предприятия.

Чистая прибыль появилась только в 2017 году в сумме 602 млн. руб., до этого времени на предприятии был убыток. В 2017 году наблюдается рост всех показателей рентабельности.

Анализ имущественного положения ИП «Шилов В.Г.», Порт-Авто показал, что валюта баланса увеличилась в 2016 году и уменьшилась в 2017 году.

Наблюдается рост внеоборотных активов в течение трех лет. Оборотные активы в 2016 году выросли и уменьшились в 2017 году. В активах баланса преобладают внеоборотные активы, их доля более 80 %.

Наибольшую долю во внеоборотных активах занимают основные средства. В оборотных активах наибольший удельный вес имеет дебиторская задолженность.

Проведенный анализ показал, что и в 2015, и в 2016, и в 2017 годах положение предприятия ИП «Шилов В.Г.», Порт-Авто характеризуется как кризисное, на предприятии отсутствует собственные оборотный капитал, и наблюдается недостача общей величины основных источников формирования запасов и затрат.

Коэффициент автономии ниже оптимального значения, а коэффициент финансовой устойчивости соответствует нормативному. Коэффициент маневренности и обеспеченности оборотных активов собственными средствами имеют отрицательное значение. Большая часть показателей не соответствуют нормативному значению. Динамика показателей незначительна. Предприятие по уровню финансовой устойчивости можно отнести к неустойчивому.

Не выполняется ни одно соотношение ликвидности из четырех. Баланс предприятия абсолютно неликвидный.

Для улучшения финансового состояния ИП «Шилов В.Г.», Порт-Авто предложено использовать управление по центрам ответственности. В рамках такой подсистемы можно оценить вклад каждого подразделения в конечные результаты деятельности предприятия.

Применение разработанной методики позволит получать исчерпывающую информацию о затратах и доходах по каждому центру ответственности, при этом в ходе анализа выявляются участки, где чаще всего возникают отклонения, а также виды услуг с низкой рентабельностью.

Для внедрения предложенных мероприятий рекомендовано в организационную структуру внедрить отдел ценообразования. Разработан документооборот отдела ценообразования.

Предложенный проект улучшения финансового состояния имеет высокую эффективность, окупаемость проекта наступит примерно через полтора года. Это говорит о том, что его принятие принесет прибыль.

Список использованных источников

- Абрютина М.С. Анализ финансово-экономической деятельности предприятия: учебно-практическое пособие / М.С. Абрютина, А.В. Грачев. – М.: Дело и сервис, 2015. – 120 с.

- Алпатов А. Реструктуризация предприятий: механизмы и организационные меры / А. Алпатов // Экономист. – 2015. — № 3. – С. 26.

- Анализ и диагностика финансово-хозяйственной деятельности предприятий: учебник / Под ред. проф. В.Я. Позднякова. — М..: ИНФРА — М, 2015. – 617 с.

- Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник/Гарнов А.П. — М.: НИЦ ИНФРА-М, 2016. — 365 с.

- Анализ хозяйственной деятельности предприятия: учебник / Под редакцией Ковалёва В.В. и др. – М., 2015. – 424 с.

- Афонина С.А. Резервы повышения финансовых результатов торгового предприятия / С.А. Афонина // Вопросы экономики. — 2015. — № 7. — С. 22-27.

- Баканов М.И. Теория экономического анализа: учебник / М.И. Баканов, А.Д. Шеремет. – М.: ФИС, 2015.

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. / И.Т. Балабанов. – М.: Финансы и статистика, 2014. – 324 с.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник / Т.Б. Бердникова. – М., 2016. – 530 с.

- Бежин С. Оперативное планирование денежных потоков / С. Бежин // Финансовый директор. – 2018. — № 4. – С. 41-44.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник / Т.Б. Бердникова. – М., 2016. – 530 с.

- Богачева Т.Н Анализ финансового состояния предприятий / Т.Н. Богачева // Деньги и кредит. – 2016. — №1. – С. 14-17.

- Борхунов Н. Платежеспособность и ликвидность / Н. Борхунов // Экономист. – 2017. — № 12. — С.14-19.

- Брусов П.Н. Финансовый менеджмент. Математические основы. Краткосрочная финансовая политика / П.Н. Брусов. – М.: Кнорус, 2016. – 328 с.

- Власова В.Г. Оптимизация и пути повышения платежеспособности предприятия. / В.Г. Власова // Финансы и кредит. – 2017. — № 7. – С. 24-28.

- Герасименко А. Финансовый менеджмент — это просто! Книга для финансистов, руководителей и тех, кто хочет ими стать / А. Герасименко. – М.: Инфра-М, 2015. — 692 с.

- Гильяровская А.В. Экономический анализ деятельности предприятия / А.В. Гильяровская: учебник. – М.: ЮНИТИ, 2015. – 516 с.

- Гудкова Н.С. Обзор методик анализа финансового состояния. Опубликовано: Актуальные вопросы экономики и управления: Сборник материалов международной научно-практической конференции. (20-25 декабря 2016 года). — Димитровград: ДИТУД, 2017. – 156 с.

- Дорохова В.А. Оценка финансового состояния предприятия. / В.А. Дорохова // Деньги и кредит. – 2017. — № 3. – С. 21-23.

- Екимова К.В. Финансовый менеджмент. Учебник для прикладного бакалавриата. – М.: Юрайт, 2016. – 592 с.

- Ефимова О.В. Финансовый анализ. / О.В. Ефимова. – М.: Бухгалтерский учет, 2017. – 192 с.

- Журавлев В.В. Анализ хозяйственно-финансовой деятельности предприятий. Конспект лекций. / В.В. Журавлев, Н.Т. Савруков. – СПб.: Политехника, 2015. – 127 с.

- Земляков Ю.Д. Общая постановка задачи прогнозирования платежеспособности предприятия / Ю.Д. Земляков// Финансы и кредит. — 2015. — № 27. – С. 69-75.

- Зеткина О.В. Об управлении прибылью предприятия / О.В. Зеткина // Вопросы экономики. – 2016. — № 5. – С. 49-56.

- Зимина Л.Ю., Перфильева В.М. Платежеспособность и ликвидность как элементы анализа финансового состояния предприятия / Л.Ю. Зимина, В.М. Перфильева //Проблемы экономики и менеджмента. — 2016. — № 12. – С. 13-15.

- Игнатьева Е. В. Методика анализа финансового состояния предприятия // Молодой ученый. — 2015. — №5. — С. 272-275.

- Каменева И. А. К вопросу о понятии финансовое состояние организации: материалы научно-практической электронной конференции / И.А. Каменева // Актуальные вопросы бухгалтерского учета, анализа и аудита, часть 1 / И.А. Каменева, Н.А Грачева. — К.: Юго-западный государственный университет, 2014. — С. 47-51.

- Кириченко Т. Финансовый менеджмент. Учебник / Т. Кириченко. – Дашков и К, 2016. – 520 с.

- Ковалев В. В. Финансовый анализ / В.В. Ковалев. – М.: ФИС, 2015. – 398 с.

- Колмаков, В.В. Совершенствование подходов и методик анализа финансового состояния предприятия/ В.В. Колмаков, С.Ю. Коровин// Вестник НГИЭИ. – 2015. – № 5 (48). – С. 54-60.

- Косолапова, М.В. Комплексный экономический анализ хозяйственной деятельности: Учебник / М.В. Косолапова, В.А. Свободин. — М.: Дашков и К, 2016. — 248 c.

- Кудина М. Финансовый менеджмент / М. Кудина. – М.: ИД «Форум», 2015. – 256 с.

- Куксов А. Планирование деятельности предприятия / А. Куксов // Экономист. – 2016. — № 6. – С. 61-67.

- Кульбака Н.А. Сущность и факторы повышения прибыли предприятия / Н.А. Кульбака // Российский экономический журнал. – 2017. — № 4. — С. 15-18.

- Левшин Г.В. Анализ финансовой устойчивости организации с использованием различных критериев оценки / Г.В. Левшин // Экономический анализ: теория и практика. – 2016. — № 4. – С. 15-18.

- Лелькова Т.Э., Методики анализа финансовых результатов/ Т.Э. Лелькова, О.В. Скрипкина // Молодой ученый. – 2017. — №11. – С. 231-234.

- Лысенко Д. Финансовый менеджмент / Д. Лысенко. — М.: Инфра-М, 2016. – 370 с.

- Маркарьян Э.А., Герасименко Г.П. Финансовый анализ – М.: «ПРИОР», 2016. – 360 с.

- Моисеева Е.Г. Управление денежными потоками: планирование, балансировка, синхронизация / Е.Г. Моисеева // Справочник экономиста. – 2017. — № 5. – С. 13-19.

- Оськина, Ю.Н. Обзор методик анализа финансовых результатов/ Ю.Н. Оськина //Социально-экономические явления и процессы. – 2016. – № 4. – С. 56-59.

- Паламарчук А.С. Оценка ликвидности и финансовой устойчивости предприятия / А.С. Паламарчук // Справочник экономиста. – 2017. — №11. — С. 31-41.

- Остапенко В.К. Финансовая устойчивость предприятия: оценка, пути улучшения / В.К. Остапенко // Экономист. – 2016. — № 7. — С.37-43.

- Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия : учебник по направлению «Экономика» / Г. В. Савицкая. – М.: ИНФРА-М, 2016. – 608 с.

- Тюрина В. Ю. Сравнение отечественных методик проведения финансового анализа организации [Текст] / В. Ю. Тюрина, Э. Р. Альмухаметова // Молодой ученый. — 2016. — № 11. – С. 20-26.

- Хазанович Э.С. Анализ финансово-хозяйственной деятельности: учебное пособие / Э.С. Хазанович. – М.: КНОРУС, 2017. – 272 с.

- Шадрина, Г.В. Анализ финансово-хозяйственной деятельности: учебник и практикум для СПО / Г. В. Шадрина. – М.: Издательство Юрайт, 2016. – 515 с.

- Артюхова А.В. Анализ финансового состояния предприятия: сущность и необходимость проведения / А.В. Артюхова, А.А. Литвин // Молодой ученый. — 2015. — №11. — С. 744-747. — URL https://moluch.ru/archive/91/19590/ (дата обращения: 19.11.2018).

- Лисова М.Э. Методика анализа финансового состояния предприятия / М.Э. Лисова // Студенческий форум: электрон. научн. журн. 2017. № 20(20). URL: https://nauchforum.ru/journal/stud/20/27764 (дата обращения: 19.11.2018).

- Основные методы финансового анализа состояния предприятия // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по материалам XLIV студ. междунар. заочной науч.-практ. конф. — М.: «МЦНО». — 2017 — № 4(44) / [Электронный ресурс] — Режим доступа. -URL: https://nauchforum.ru/archive/MNF_social/4(44).pdf.

- Пегина А.С. Факторный анализ ликвидности и платежеспособности предприятия // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. LIII междунар. студ. науч.-практ. конф. № 1(53). URL: https://nauchforum.ru/archive/MNF_social/1(53).pdf (дата обращения: 18.06.2018).

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.