2.3 Относительные и абсолютные показатели финансовой устойчивости

На III этапе анализа финансового состояния предприятия проведем оценку финансовой устойчивости.

На практике применяют разные методики анализа финансовой устойчивости. Проанализируем финансовую устойчивость предприятия с помощью относительных и абсолютных показателей. Результаты расчетов относительных показателей, то есть коэффициентов финансовой устойчивости, приведены в таблице 6.

Коэффициент капитализации (плечо финансового рычага) (U1). По итогам 2018 г. (1,18), 2019 г. (1,07) значения коэффициента были приближены к нормативному значению. На величину этого показателя влияют следующие факторы: высокая оборачиваемость, стабильный спрос на реализуемую продукцию, налаженные каналы снабжения и сбыта, низкий уровень постоянных затрат.

Значение коэффициентов финансовой устойчивости Таблица 6

По результатам 2019 г. коэффициент достиг значения 4,86 (таблица 6). За этот год возросла зависимость организации от заемных средств, так как значение нераспределенной прибыли сократилось в несколько раз.

Динамику коэффициента отражает рис. 17.

Рисунок 17 — Динамика коэффициента капитализации

Коэффициент обеспеченности собственными источниками финансирования (U2). Анализируя данные 2017 г., 2018 г., можно отметить, что значение коэффициента находились в нормальных приделах (таблица 6) и у предприятия было достаточно собственных оборотных средств для ведения финансово-хозяйственной деятельности. По результатам 2019 г. значение показателя стало отрицательным (-0,1). Отсутствие собственного оборотного капитала свидетельствует о том, что все оборотные средства предприятия сформированы за счет заемных источников.

Динамика коэффициента обеспеченности собственными источниками финансирования представлена на рис. 18.

Рисунок 18 — Динамика коэффициента обеспеченности собственными источниками финансирования

Коэффициент автономии (финансовой независимости) (U3). Рассматривая предприятие АО «САМОТЛОРНЕФТЕПРОМХИМ» можно отметить, что в течение 2017 г., 2018 г., значение данного показателя оставались примерно на одном уровне и были максимально приближены к нормальному значению (таблица 6). По результатам этих лет можно говорить о финансовой независимости предприятия от заемных средств. В 2019 г. ситуация существенно изменилась в худшую сторону. По значению коэффициента в 2019 г. (0,17) можно говорить о большой зависимости предприятия от заемных средств, что наглядно отражено на рис. 19.

Рисунок 19 — Динамика коэффициента автономии

Коэффициент финансирования (U4). На примере АО «САМОТЛОРНЕФТЕПРОМХИМ» можно отметить, что в 2017 – 2018 г. значение коэффициента имело нормальный уровень и деятельность предприятия в основном, финансировалась за счет собственных источников (таблица 6). В 2019 г. (значение коэффициента 0,2) ситуация изменилась в худшую сторону и предприятие стало сильно зависимым от заемных средств.

Динамика коэффициента финансирования приведена на рис. 20.

Рисунок 20 — Динамика коэффициента финансирования

Коэффициент финансовой устойчивости (U5). На примере нашей организации можно отметить, что в 2017 – 2018 г. уровень показателя находился в пределах нормы (0,77, 0,64 соответственно). Но уже в 2018 г. наметилась тенденция на снижение данного коэффициента и в 2019 г. значение достигло 0,26 (таблица 6). Можно говорить о том, что начиная с 2018 г. предприятие становилось зависимым от заемных средств, что подтвердили результаты 2019 г.

Динамика коэффициента финансовой устойчивости отражена на рис. 21.

Рисунок 21 — Динамика коэффициента финансовой устойчивости

Обобщающим показателем финансовой независимости является

излишек или недостаток источников средств для формирования запасов, который определяется в виде разницы величины источников средств и величины запасов [29, с. 129-130].

Общая величина запасов (строка 210 актива баланса) = Зп (50)

Зп2017 = 454

Зп2018 = 882

Зп2019 = 1075

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников.

Наличие собственных оборотных средств:

СОС = Капитал и резервы — Внеоборотные активы

СОС2017 = 1314 — 504 = 810

СОС2018 = 1810 — 483 = 1327

СОС2019 = 1863 — 463 = 1400

Наличие собственных и долгосрочных заемных источников формирования запасов или функционирующий капитал (КФ):

КФ = [Капитал и резервы + Долгосрочные пассивы] — Внеоборотные активы

КФ2017 = 1314 + 416 — 504 = 2234

КФ2018 = 1810 + 276 — 483 = 2569

КФ2019 = 1863 + 173 — 463 = 1573

Общая величина основных источников формирования запасов (Собственные и долгосрочные заемные источники + Краткосрочные кредиты и займы — Внеоборотные активы):

ВИ = [Капитал и резервы + Долгосрочные пассивы + Краткосрочные кредиты и займы] — Внеоборотные активы

ВИ2017 = 1314 + 416 + 0 — 504 = 1226

ВИ2018 = 1810 + 276 + 0 — 483 = 1603

ВИ2019 = 1863 + 173 + 0 — 463 = 1573

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками формирования:

- Излишек (+) или недостаток (-) собственных оборотных средств:

±ФС = СОС – Зп

- Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов:

± Фт = КФ — Зп

- Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов:

± ФО = ВИ – Зп

С помощью этих показателей можно определить трехкомпонентный показатель типа финансовой ситуации:

0, если Ф 0.

Организацию можно отнести к тому или иному типу используя данные таблицы 7.

Таблица 7 – Сводная таблица показателей по типам финансовой ситуации

Свод показателей по типам финансовых ситуаций анализируемого предприятия приведен в таблице 8. Данные таблицы 8 говорят о том, что в 2017 г. организацию можно было отнести ко 2-му типу финансовой ситуации

«нормальная независимость». В следующих годах по системе показателей предприятие относится к «кризисному состоянию».

Принимая во внимание многообразие финансовых процессов, множественность показателей финансового состояния, различия в уровне критических оценок, производят балльную оценку финансового состояния предприятия.

Классификация типа финансового состояния организации АО

«Самотлорнефтепромхим» Таблица 8

По итогам можно сделать следующие выводы:

- по итогам 2017 г., 2018 г. предприятие относится ко 2-му классу (нормального) финансового состояния. Организация демонстрирует некоторый уровень риска по задолженности и обязательствам и обнаруживает определенную слабость финансовых показателей и кредитоспособности. В это время организация еще не рассматривалась как рисковая;

- по итогам 2019 г. предприятие относится к 4-му классу с неустойчивым финансовым состоянием. В это время организация требует особого внимания, т.к. имеется риск для контрагентов при взаимоотношениях с ней.

Значения рассмотренных показателей финансовой устойчивости по итогам 2019 г. не соответствуют нормативным, и свидетельствуют об изменении финансового положения предприятия, его неустойчивости, зависимости от внешних источников финансирования

Глава 3. Мероприятия по улучшению финансового состояния предприятия

3.1 Анализ деловой активности в АО

«Самотлорнефтепромхим»

На IV этапе анализа финансового состояния предприятия исследуем деловую активность.

Используя данные Бухгалтерского баланса и Отчета о финансовых результатах проведем анализ деловой активности предприятия используя две группы показателей, с помощью которых исследуем уровень и динамику финансовых коэффициентов. Результаты расчетов приведены в таблице 9.

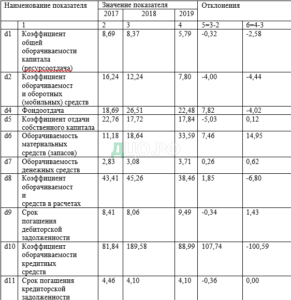

Значения коэффициентов деловой активности Таблица 9

Коэффициент общей оборачиваемости капитала (ресурсоотдача) (d1) или коэффициент трансформации отражает скорость оборота всего капитала организации или эффективность использования всех имеющихся ресурсов независимо от их источников. Данные таблицы 10 показывают, что за изучаемый период времени этот показатель уменьшился за 2019 г на 2,9 оборота и достиг значения 5,8 оборота. Это означает, что в организации медленнее совершался полный цикл производства и обращения, приносящий прибыль. Этот показатель деловой активности тесно связан с прибыльностью организации, а, следовательно, влияет на результативность финансово- хозяйственной деятельности

Динамика ресурсоотдачи приведена на рис. 22.

Рисунок 22 — Динамика ресурсоотдачи

Коэффициент оборачиваемости оборотных (мобильных) средств (d2). Значение данного коэффициента за 3 года постепенно снижалось и изменилось от значения 16,2 оборотов в 2017 г. до 7,8 – в 2019 г. (таблица 9). На изменения коэффициента влияли как сумма выручки, так и сумма оборотных активов. В целом, снижение данного показателя отрицательно для деятельности предприятия.

На рис. 23 отражена динамика коэффициента оборачиваемости оборотных средств.

Рисунок 23 — Динамика коэффициента оборачиваемости оборотных средств

Фондоотдача (d4). Изменение фондоотдачи на предприятии АО

«Самотлорнефтепромхим» происходило за счет изменения выручки от продаж, так как сумма износа постоянна и незначительна. Значение данного коэффициента в целом за три года возросло и достигло в 2019 г. 22,5 оборота (таблица 9). Однако, в 2019 г. произошло ее снижение по сравнению с 2018 г., со значения 26,5 оборота.

Динамику коэффициента отражает рис. 24.

Рисунок 24 — Динамика фондоотдачи

Коэффициент отдачи собственного капитала (d5). В исследуемой организации изменение данного показателя происходили от 22,8 оборота в 2017 г., 17,7 – в 2018 г. до 17,8 – в 2019 г. (таблица 9). В данном случае снижение показателя происходит равномерно, и можно говорить о неэффективности использования собственного капитала.

Рис. 25 проиллюстрирована динамика данного коэффициента за три года.

Рисунок 25 — Динамика коэффициента отдачи собственного капитала

Оборачиваемость материальных средств (запасов) (d6). В нашем

примере оборачиваемость постепенно возрастала за весь период анализа и меняла значения от 11 дней (33 оборота в год) в 2017 г. до 34 дней в 2019 г. (таблица 9). Хотя верхняя граница 2019 г. находится в пределах оптимальной величины (10 оборотов в год), тем не менее, данное увеличение нельзя рассматривать как положительное, так как предприятие занимается торговлей и данное увеличение оборотов говорит о затоваривании или о снижении спроса.

На рис. 26 представлена динамика данного показателя.

Рисунок 26 — Динамика оборачиваемости материальных средств

(запасов)

Оборачиваемость денежных средств (d7). Оборачиваемость денежных средств за 2017 – 2019 гг. замедлилась незначительно (на 0,9 оборота). Таким образом, по состоянию на 2019 г. один рубль оборачивается за 3,7 дня (таблица 9).

Динамику оборачиваемости денежных средств отображает рис. 27.

Рисунок 27 — Динамика оборачиваемости денежных средств

Коэффициент оборачиваемости средств в расчетах (d8). За период 2017– 2019 гг. незначительный прирост коэффициента произошел в 2018 г. (до 45,3 оборота). За этот год увеличение составило 1,9 оборота. По итогам 2019 г. произошло снижение коэффициента на 6,8 оборота до значения 35,5 оборота (таблица 9, рис. 28). Уменьшение оборачиваемости средств в расчетах на предприятии характеризуется как отрицательная тенденция. Уменьшение коэффициента означает увеличение продаж в кредит.

Рисунок 28 — Динамика оборачиваемости средств в расчетах

Срок погашения дебиторской задолженности (d9). На предприятие АО

«САМОТЛОРНЕФТЕПРОМХИМ» видно, что в течении трех лет происходило колебание данного коэффициента. В 2018 г. произошло его снижение на 0,3 дня. А в 2019 г. срок погашения дебиторской задолженности увеличился на 1,4 дня и достиг 9,5 дней (таблица 10). Увеличение срока оборачиваемости дебиторской задолженности является негативным результатом деятельности организации, т.к. больше товаров отпускается покупателям в кредит.

Рис. 29 показывает динамику срока погашения дебиторской задолженности.

Рисунок 29 — Динамика срока погашения дебиторской задолженности

Коэффициент оборачиваемости кредитных средств (d10) В нашем

случае коэффициент оборачиваемости кредитных средств в 2018 г. увеличился по сравнению с 2017 г. примерно в 2 раза и составил 190 оборотов. Это увеличение можно объяснить увеличением выручки и снижением суммы средней стоимости кредиторской задолженности. По итогам 2019 г. коэффициент оборачиваемости кредиторской задолженности снизился на 100 и составил 89 оборотов (таблица 9). На результат повлияло снижение выручки при увеличении средней стоимости кредиторской задолженности.

На рис. 30 представлена динамика данного коэффициента.

Рисунок 30 — Расчет коэффициента оборачиваемости кредитных средств

Срок погашения кредиторской задолженности (d11). На предприятие

АО «Самотлорнефтепромхим» значение данного показателя за три года изменялось с 5 дней в 2017 г. до 2 дней в 2018 г., и до 4 дней в 2019 г. (таблица 9). Таким образом, в целом за три года срок погашения кредиторской задолженности оставался, практически, на одном уровне. На фоне увеличения сроков погашения дебиторской задолженности, можно говорить о неизменности отношений с кредиторами.

Динамика коэффициента показана на рис. 31.

Рисунок 31 — Динамика срока погашения кредиторской задолженности

Уменьшение коэффициентов деловой активности говорит о снижении

эффективности финансово-хозяйственной деятельности предприятия. Увеличение ряда коэффициентов оборачиваемости не является положительным результатом финансовой деятельности, так как говорит об увеличении сроков оборота, а следовательно о сокращении количества оборотов в отчетном периоде наиболее ликвидных активов: денежных средств, материально-производственных запасов и дебиторской задолженности.