или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Глава 1. Теоретические основы диагностики финансовой устойчивости организации

1.1. Сущность финансовой устойчивости организации

1.2. Методика оценки финансовой устойчивости организации

Глава 2. Анализ финансовой устойчивости ООО «Зоомир»

2.1. Краткая характеристика ООО «Зоомир»

2.2. Анализ финансово-имущественного состояния ООО «Зоомир»

2.3. Оценка уровня финансовой устойчивости ООО «Зоомир»

Глава 3. Разработка рекомендаций по повышению финансовой устойчивости ООО «Зоомир»

3.1. Факторы, влияющие на финансовую устойчивость и методы управлению ею

3.2. Рекомендации по повышению финансовой устойчивости анализируемой организации

3.3. Оценка предложенных рекомендаций

Заключение

Список использованных источников и литературы

Приложения

ВВЕДЕНИЕ

В результате передела форм собственности и развития рыночных отношений в Российской Федерации возникло множество различных хозяйствующих субъектов, таких как собственники, инвестиционные фонды и страховые организации, коммерческие и государственные банки, иностранные и отечественные инвесторы и прочие. С целью минимизаций возможных экономических и финансовых рисков в процессе своей деятельности все они нуждаются в объективной, полной и достоверной информации о финансово-хозяйственной деятельности своих контрагентов.

Одной из наиважнейших характеристик деятельности любой коммерческой организации является финансовая устойчивость, которая отражает способность организации на выполнение своих главных функций в условиях меняющейся внешней и внутренней среды.

Оценка и анализ финансовой устойчивости организации позволяет различным хозяйствующим субъектам в отношении своих контрагентов принимать обоснованные управленческие решения о возможности выстраивания деловых отношений; собственникам организаций дает возможность оценивать доходность своих вложений и выбирать направления вложения собственных средств; руководителям организаций помогает выявить резервы повышения эффективности деятельности организации и т.д.

Исходя из сказанного, оценка и анализ финансовой устойчивостью являются важнейшими инструментами получения ценной информации о финансовом состоянии и перспективах развития хозяйствующего субъекта.

Таким образом, исследование вопросов формирования, оценки и анализа финансовой устойчивости организации является важным и актуальным вопросами, требующими пристального внимания в условиях рыночной экономики.

Целью работы является исследование финансовой устойчивости организации и разработка путей ее укрепления на примере ООО «Зоомир».

Для достижения поставленной цели в работе решаются следующие задачи:

- рассмотреть сущность финансовой устойчивости и ее роль в деятельности организации;

- рассмотреть методику анализа и оценки финансовой устойчивости организации;

- рассмотреть способы укрепления финансовой устойчивости организации;

- дать характеристику и исследовать основные показатели деятельности ООО «Зоомир»;

- провести анализ финансовой устойчивости ООО «Зоомир»;

- дать рекомендации по укреплению финансовой устойчивости ООО «Зоомир».

Предметом исследования работы является финансовая устойчивость организации.

Объектом исследования является ООО «Зоомир».

Работа состоит из введения, двух глав, заключения, библиографического списка и приложений.

При написании работы использовалась финансовая отчетность ООО «Зоомир», нормативно-правовые документы Российской Федерации, учебная и публицистическая литература, посвященные рассматриваемой теме.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДИАГНОСТИКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

1.1 Сущность финансовой устойчивости организации

В первую очередь необходимо определит сущность понятия финансовая устойчивость. На настоящий момент в экономической литературе отсутствует однозначное определение финансовой устойчивости. Термин “финансовая устойчивость” появился в Западной Европе в процессе развития капиталистических отношений в области сельского хозяйства. В отечественной экономической литературе впервые термин «финансовая устойчивость» был сформулирован А.Д. Шереметом.

Отечественными экономистами уделяется пристальное внимание финансовой устойчивости. Это основывается на важности этого показателя для деятельности организации. Понятие «устойчивость» непосредственно связано с понятием равновесия и характеризует состояние постоянства и стабильности. Состояние финансовой устойчивости может рассматриваться, как способность организации обеспечивать превышение доходов над расходами, способность оборота денежных средств для поддержания бесперебойности воспроизводственного процесса и сохранения финансовой независимости организации.

Финансовая устойчивость и финансовая независимость в процессе проведения оценки финансового состояния организации являются одними из основных оцениваемых показателей. Финансовой независимостью характеризуется структура капитала предприятия и уровень зависимости его от внешних источников финансирования, а также его способность сохранить платежеспособность при осуществлении финансово-хозяйственной деятельности за счет собственных средств.

Вопросы оценки финансовой устойчивости предприятия и выбора модели финансового обеспечения его устойчивого развития рассмотрены во многих научных работах. Однако, и в настоящее время понятие «финансовая устойчивость организации» все еще остается недостаточно полно проработанной в теоретическом плане категорией, которая приводит к множеству противоречивых формулировок. Так, например, с точки зрения М.С. Абрютиной и А.В. Грачева, финансовую устойчивость организации можно определить как ее стабильно гарантированную платежеспособность, которая не подвержена существенному влиянию рыночной конъюнктуры, а также последствий действий конкурентов и контрагентов. Этими авторами выделяется и основной признак финансовой устойчивости организации — наличие чистых ликвидных активов, величина которых определяется в виде разности всех совокупных ликвидных активов и краткосрочных обязательств на определенный момент времени.

В.В. Богачев определяет финансовую устойчивость предприятия как состояние его финансовых и материальных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств, при сохранении платежеспособности и кредитоспособности при минимизации уровня предпринимательского риска. А.Д. Шеремет под финансовой устойчивостью подразумевает обеспеченность запасов и затрат собственными источниками финансирования. А.В. Грачев указывает, что уровень финансовой устойчивости характеризует обеспеченность предприятия собственными источниками финансовых средств для обеспечения развития и роста в перспективе, тем самым выделяя особую важность доли собственного капитала в структуре источников формирования для обеспечения финансовой устойчивости.

Если хозяйствующий субъект обладает финансовой устойчивостью, стабильностью своего развития, то он имеет неоспоримые преимущества перед другими хозяйствующими субъектами, которые осуществляют свою деятельность в этом же сегменте товарного рынка, при получении заемных средств, привлечении инвестиций, в выборе бизнес-партнеров, выстраивании собственной кадровой политики и т.д. Чем выше финансовая устойчивость хозяйствующего субъекта, тем меньшее влияние на него оказывают изменения рыночной конъюнктуры и меньше уровень риска возникновения ситуации его банкротства.

В формулировке И.Т. Балабанова финансовая устойчивость представляет собой способность хозяйствующего субъекта за счет собственных средств обеспечивать средства, вложенные в активы, избегать неоправданной дебиторской и кредиторской задолженности и исполнять в срок свои финансовые обязательства.

Можно отметить, что подобная позиция является экономически оправданной лишь в ситуации экономической нестабильности при ограниченном объеме ресурсов, которые необходимы для финансирования деятельности хозяйствующих субъектов. Неоспоримо, что собственный капитал является самым надежным источником финансирования оборотных и внеоборотных активов организации, но необходимо отметить, что собственные источники финансирования могут быть ограничены, а также, что успешная финансово-экономическая деятельность хозяйствующих субъектов, функционирующих в рамках многих отраслей экономики, невозможно осуществлять исключительно за счет собственных средств.

Финансовая устойчивость организации в трактовке Н.Н. Селезневой и А.Ф. Ионовой — это такое состояние финансов, которое гарантирует ее постоянную платежеспособность. По мнению В.И. Макарьевой и Л.В. Андреевой, финансовая устойчивость организации — это состояние и структура ее активов, их обеспеченность источниками. А.Г. Ивасенко финансовую устойчивость определяет в качестве способности хозяйствующего субъекта успешно функционировать и развиваться, сохраняя при этом устойчивое равновесие активов и пассивов в изменяющейся внутренней и внешней среде организации. Отметим, что одним из критериев финансовой устойчивости организации является оптимальная структура активов и пассивов, однако в современных условиях внешней финансовой отчетностью коммерческих организаций не отражается объективно и в полном объеме состояние их активов (пассивов). Следовательно, для определения финансовой устойчивости организации требуется более точная оценка их состояния.

Наиболее полноценно понятие «финансовая устойчивость» раскрывается Л.Т. Гиляровской, по мнению которой под данной формулировкой подразумевается способность хозяйствующего субъекта осуществлять свою деятельность в ситуации постоянного предпринимательского риска и не всегда предсказуемо изменяющейся бизнес-среды с целью максимизации доходов собственников и укрепления конкурентных преимуществ предприятия с учетом общественных интересов и интересов государства.

Подобной формулировкой финансовой устойчивости наиболее точно раскрываются современные условия функционирования хозяйствующих субъектов и цели их собственников. Достижение поставленных целей при учете воздействия факторов внешней среды и оценке предпринимательских рисков позволяет организации как минимум сохранить либо даже повысить уровень своей финансовой устойчивости.

В общем, необходимо указать, что в российской научной экономической литературе достаточно часто применяются различные трактовки финансовой устойчивости, такие как финансовое состояние, финансовая стабильность, финансовое положение, финансовый потенциал, финансовая надежность и т.д.

Можно согласиться с мнением С.Е. Кована и Е.П. Кочеткова в той его части, что понятия финансовой устойчивости и платежеспособности не только взаимосвязаны, но и имеют следующие отличия: первое отражает состояние предприятия в долгосрочной перспективе, то есть в некотором временном периоде, а второе — способность хозяйствующего субъекта отвечать по всем своим долговым обязательствам на текущий момент времени и исключительно за счет своего имущества, выраженного в денежной форме.

Однако можно не согласиться с их утверждением, что финансовая устойчивость касается состояния хозяйствующего субъекта только в некотором промежутке времени, так как отсюда следовало бы, что это понятие не характеризует его состояние в данный момент времени. Но это приводит к возникновению логического противоречия, так как финансовое состояние хозяйствующего субъекта может рассматриваться (и рассматривается в практике анализа финансовой деятельности) и в данный момент времени (на определенную дату), и в соответствующем периоде — как в прошлом, так и в будущем.

Из этого можно констатировать, что финансовая устойчивость как обобщающая характеристика финансового состояния хозяйствующего субъекта также должна подвергаться оценке и за прошлый период, и в настоящий момент времени, и в дальнейшей временной перспективе.

Следовательно, финансовая устойчивость является не только специфическим индикатором финансового состояния хозяйствующего субъекта на тот или иной период, но и одновременно является базой для обеспечения стабильности его развития в будущем периоде. Иначе говоря, указанная категория, прежде всего, отражает функционирование хозяйствующего субъекта в установленном режиме в качестве основы его дальнейшего развития. Фактор динамики процесса развития хозяйствующего субъекта, его параметры и характеристику целесообразно, по нашему мнению, отражать другим понятием — «стабильное развитие».

За счет этого можно установить четкое разграничение и взаимосвязь финансовой устойчивости хозяйствующего субъекта, выступающей в качестве характеристики результатов его финансово-экономической деятельности на определенную дату, как характеристику качества динамики этого процесса, отражающую отсутствие значительных провалов в его работе за (или на) определенный временной период.

В процессе проведения изучения финансовой устойчивости предприятия необходимо выделить ряд факторов, которые влияют на финансовую устойчивость предприятия, а также дать характеристику их влияние (таблица 1).

Таблица 1 — Факторы, влияющие на финансовую устойчивость организации

| Инфляция | Рост инфляции оказывает негативное влияние на финансовую устойчивость предприятия |

| 1 | 2 |

| Требования кредиторов | В случае немедленного требования кредиторами возмещения долгов организации, даже самые устойчивые в финансовом аспекте, могут столкнутся с самыми неожиданные для себя последствиями, вплоть до банкротства |

| Банкротство должников | В таких случаях невозможно осуществить возврат денежных средств от организаций — должников |

| Изменения налоговой системы | В случае, когда государство ужесточает налоговую политику и увеличивает налоговые платежи, а организация не способна платить, результатом может являться снижение финансовой устойчивости организации |

| Экономическая политика государства | Финансовая устойчивость зависит от того, какую экономическую политика проводит государство: увеличивает или уменьшает налоговые сборы, поддерживает отечественных производителей, стимулирует повышение качества выпускаемой продукции |

| Качество выпускаемой продукции | Если организация занимается повышением качества производимой продукции, то покупательская способность ее будет расти, а значит это окажет положительное влияние на финансовое состояние организации |

| Колебание валютных курсов | Организации, имеющие в наличии иностранную валюту и совершающие валютные операции, имеют риск снижения финансовой устойчивости |

| Сезонность поступления денежных потоков | В некоторых организациях основные денежные потоки приходятся на какое — либо время года, например, в агропромышленном комплексе основная масса денежных потоков поступает после реализации урожая |

По итогам проведенного исследования различных точек зрения по вопросу сущности понятия «финансовая устойчивость» может быть выделено несколько основных теоретических подходов к раскрытию его содержания. В соответствии с первым подходом, под понятием «финансовая устойчивость» подразумевается оценка соотношения собственных и заемных средств. Сторонники второго подхода связывают его с состоянием и структурой активов и пассивов (финансовых ресурсов), которые вытекают из традиционной трактовки финансов организаций как системы экономических отношений при формировании, распределении и использовании финансовых средств (ресурсов) организации. Сторонники третьего подхода обусловливают состояние финансовой устойчивости организации эффективным формированием, распределением и использованием денежных ресурсов, а ее внешним проявлением считают платежеспособность. В рамках еще одного научного подхода финансовая устойчивость определяется мерой финансового состояния организации. И только малая часть исследователей устанавливает связь финансовой устойчивости с обеспечением эффективного функционирования хозяйственной организации в условиях постоянного изменения факторов внешней и внутренней среды ее деятельности.

Для любого хозяйствующего субъекта важнейшей целевым указателем является обеспечение его финансовой устойчивости. При этом под понятием устойчивости подразумевается как стабильное текущее положение организации, так и ее способность неуклонно развиваться в дальнейшем. Указанное обстоятельство выделяет важнейшую роль процесса прогнозирования в системе механизмов, которые направлены на обеспечение финансовой устойчивости хозяйствующих субъектов. В существующих же реалиях можно отметить несоответствие используемого инструментария динамично развивающимся условиям среды функционирования данных субъектов, которая подвержена воздействию многочисленных внутренних и внешних источников нестабильности.

1.2 Методика оценки финансовой устойчивости организации

С целью оценки финансового состояния организации для полноты результатов необходим анализ финансовой устойчивости. Финансовая устойчивость, как было выявлено в предыдущем параграфе работы, характеризует стабильность финансового состояния организации, вследствие высокой доли собственного капитала в общей сумме используемого капитала организации.

Анализ финансовой устойчивости проводится для оценки надежности организации, для выявления ее текущей и перспективной платежеспособности. Как правило анализ финансовой устойчивости начинается с оценки систем абсолютных и относительных показателей, характеризующих в совокупности тип устойчивости финансового состояния:

- состояние организации является абсолютно устойчивым, если запасы и затраты организации обеспечены собственными оборотными средствами;

- состояние организации характеризуются как нормально финансово устойчивым, если запасы и затраты организации обеспечены собственными оборотными средствами и привлеченными долгосрочными заемными средствами;

- состояние организации является финансово не устойчивым, если запасы и затраты организации обеспечены собственными оборотными средствами и привлеченными краткосрочными и долгосрочными заемными средствами. В данном случае в организации наблюдается нарушение платежной дисциплины, связанное с нарушением платежеспособности, но восстановление равновесия в данной организации возможно в случае, если объем привлекаемого краткосрочного капитала соразмерен с суммарной величиной производственных запасов и затрат;

- состояние организации является предкризисным, если запасы и затраты организации не обеспечены всеми источниками их формирования. Данное состояние организации характеризуется как на грани банкротства;

- состояние организации является кризисным, если арбитражным судом в отношении организации принято к рассмотрению заявление о признании организации банкротом.

Анализ финансовой устойчивости проводится конец квартала, года и позволяет установить, рациональность управления организацией заемным и собственным капиталом за выбранный период. При этом необходимо установить соответствие источников собственных и заемных средств организации поставленной стратегии развития организации, так как низкая финансовая устойчивость может негативно повлиять на платежеспособность организации, к невозможности выполнять свои обязательства перед партнерами или государством в виду отсутствия денежных средств. С другой стороны, по наличии существенных остатков свободных денежных средств у организации усложняется ее деятельность при их иммобилизации.

При анализе финансовой устойчивости организации решаются следующие задачи:

- оценивается финансовое состояние и экономическая надежность организации, кредитоспособность, конкурентоспособность и вероятность банкротства;

- определяется в долгосрочной перспективе эффективность и стабильность деятельности организации;

- для выработки и принятия управленческих решений выявляются наиболее эффективные стратегии.

Анализ финансовой устойчивости проводится с помощью различных методов. При коэффициентном методе исследования при оценке финансовой устойчивости используется ресурсно-управленческий, традиционный и ресурсные подходы. Традиционный подход к оценке основан на использовании показателей, характеризующих активы и источники их формирования, финансово-хозяйственную деятельность организации. Ресурсный подход основан на изучении трудовых, материальных, финансовых, интеллектуальных ресурсов и факторов производства, влияющих на результаты деятельности организации. Анализируют наличие, состав и эффективность использования имеющихся ресурсов, оценивают влияние экстенсивных и интенсивных факторов на результат. Ресурсно-управленческий подход ориентирован на рост управленческих расходов, обосновывает значение качества управления и эффективности управления деятельностью организации во избежание кризисных ситуаций. В связи с этим наращивание экономического потенциала следует дополнить следующим условием: темп роста управленческих расходов на объем выпуска продукции не должен превышать темпов роста удельного расхода ресурсов для выпуска этого же объема продукции.

Система комплексной оценки финансовой устойчивости состоит из нескольких блоков анализа.

Первый блок — предварительный анализ — предусматривает имущественный анализ, анализ финансового состояния организации, оценку результатов деятельности и денежного потока организации. Особое место занимает факторный анализ финансовой устойчивости. Он включает: анализ ликвидности активов и платежеспособности организации; капитала и обязательств и оценку финансового рычага; анализ влияния инфляции и изменений валютных курсов; уровня налогообложения; денежного потока и качества прибыли; распределения прибыли и оценку финансовых резервов; устойчивости сегментов бизнеса. При формировании системы показателей оценки финансовой устойчивости рекомендуется учитывать расчет интегрального показателя, основанного на оценке: чистых активов; обеспеченности необходимых запасов собственными оборотными средствами и оценке структуры капитала; оптимальности уровня фактических запасов; анализе структуры активов; достаточности производственных активов; оценке технического состояния основных средств; анализе эффективности использования ресурсов; оценке потоков денежных средств; рентабельности и покрытия финансовых расходов; анализе запаса безубыточности и роста собственного капитала.

Преимуществом метода оценки с интегральным показателем является его возможность выявить слабые и сильные стороны организации при разработке программы развития. Эта методика предполагает сравнительную оценку уровня финансовой устойчивости и оценку положения анализируемой организации в рейтинге. Недостатком метода оценки с интегральным показателем можно считать разнообразие набора коэффициентов, источников информации и зависимость значимости каждого коэффициента от профессиональной компетенции экспертов. Качество оценки снижает ретроспективность коэффициентов, рассчитанных на основе данных бухгалтерской отчетности в сравнении с прошлыми периодами деятельности. Этот метод опирается на различные методы рейтинговой оценки, что приводит к неоднозначным результатам.

Оценка финансовой устойчивости может проводиться с помощью методов и моделей, основанных на стохастическом анализе. Полученная в результате финансового анализа система показателей позволяет оценить финансовую устойчивость и выявить недостатки финансово-хозяйственной деятельности организации. С целью своевременного определения возможности потери финансовой устойчивости необходимо дополнить финансовый анализ прогнозированием вероятности с использованием методов и моделей многофакторного стохастического анализа. Для более высокой точности результатов проводится корректировка аналитических показателей и значений коэффициентов весового влияния каждого показателя с учетом вида экономической деятельности и других условий развития бизнеса. Имеет значение постоянный мониторинг финансового состояния организаций, построение адекватных для российских условий модели прогнозирования финансовой устойчивости, позволяющих достоверно и объективно оценивать результаты деятельности (таблица 2).

Таблица 2 — Модели финансовой устойчивости

| Вид финансовой устойчивости | Тип развития производства | Границы изменения, % |

| Абсолютная финансовая устойчивость | Интенсивный | Более 62 |

| Нормальная финансовая устойчивость | Интенсивно-экстенсивный | 38 — 62 |

| Неустойчивое финансовое состояние | Экстенсивно-интенсивный | 14 — 38 |

| Кризисное финансовое состояние | Экстенсивный | Менее 14 |

Для расчета класса финансовой устойчивости предлагается большое число финансово-экономических коэффициентов и классификация типов экономического развития производства, основанная на принципе «золотой пропорции».

Для оценки финансовой устойчивости по методике И.Т Балабанова следует использовать коэффициенты автономии и финансовой устойчивости.

Г.В. Савицкая определяет финансовую устойчивость одним показателем — обеспеченности материальных оборотных активов плановыми источниками финансирования (собственными средствами и краткосрочными кредитами, привлекаемыми под товарно-материальные ценности), сравнивает суммы источников финансирования с суммой материальных оборотных активов (запасов).

Показатели и условия, характеризующие финансовую устойчивость организации выявляются при помощи коэффициентного метода. При этом необходимо провести расчет следующих показателей, в порядке их значимости:

- коэффициента текущей платежеспособности;

- условия наращивания экономического потенциала;

- финансовой устойчивости с учетом эффективности использования ресурсов;

- финансовой устойчивости с учетом качества управления организацией;

- финансовой устойчивости с учетом обеспеченности запасами;

- коэффициента автономии;

- коэффициента покрытия, или текущей ликвидности;

- доли в оборотных средствах собственного капитала (таблица 3).

Таким образом, для характеристики финансовой устойчивости организации по данным бухгалтерской отчетности рассчитывается система абсолютных и относительных показателей, с помощью которых определяется тип финансовой устойчивости организации.

Одним из главных критериев, используемых для оценки финансовой устойчивости организации является наличие излишка или недостатка источников средству организации для формирования товарно-материальных запасов.

Таблица 3 — Коэффициенты финансовой устойчивости

| Показатели | Экономическое содержание показателя | Расчет показателей | Рекомендуемые значения |

| Коэффициент обеспеченности собственными оборотными средствами | Характеризует степень обеспеченности организации собственными оборотными средствами для финансовой устойчивости | (III разд. Пассива — I разд. Актива) / II раздел А | 0,1 |

| Коэффициент обеспеченности материальных запасов собственными средствами | Показывает, в какой степени материальные запасы покрываются собственными средствами и не зависят от привлеченных источников финансирования; позволяет оценить структуру баланса и платежеспособность организации | (III разд. Пассива — I разд. А.) / /Запасы (стр.1210 Актива) | от 0,6 до 0,8 |

| Коэффициент маневренности собственного капитала | Показывает долю собственных оборотных средств организации в стоимости капитала (в валюте пассива) | (III разд. Пассива — I разд. Актива) / III раздел Пассива | 0,5 |

| Коэффициент финансовой независимости (автономии) | Показывает долю собственного капитала организации в источниках формирования имущества — в валюте пассива (ВБ); характеризует зависимость организации от внешних источников финансирования деятельности (кредитов и займов) | итог III разд. Пассива / ВБ Актива (стр. 1600) | 0,5 |

| Коэффициент риска | Характеризует соотношение собственного и заемного капитала организации | (IV разд. Пассива + V разд. Пассива)/ III разд. Пассива | < 1 |

| Коэффициент прогноза банкротства | Характеризует долю чистых оборотных средств организации в общей сумме актива баланса | (II разд. Актива — V разд. Пассива) / ВБ Актива (стр. 1600) | > 0 |

Наличие и обеспеченность собственных оборотных средств для формирования товароматериальных запасов является главным показателем финансовой устойчивости организации. А.И. Ковалев и В.П. Привалов в зависимости от величин показателей материально-производственных запасов оборотных средств предлагается к оценке четыре уровня финансовой устойчивости: абсолютная устойчивость финансового состояния, нормальная устойчивость, неустойчивое финансовое состояние и кризисное финансовое состояние.

А.Д. Шеремет, В.В. Ковалев и П.М. Шуляк с целью анализа финансовой устойчивости разработали собственную методику использующую показатели финансовой устойчивости, характеризующие уровень финансовой устойчивости организации и выявляющие возможные зоны риска. Данная методика предлагает расчет таких показателей, как

- излишка или недостатка собственных оборотных средств организации для формирования запасов и затрат (±ЕC);

- излишка или недостатка собственных и заемных среднесрочных и долгосрочных источников формирования запасов и затрат (±ET);

- излишка или недостатка общей величины основных источников для формирования запасов и затрат (±EH).

Балансовая модель финансовой устойчивости имеет вид:

F + Z + RF = ИС +КТ + Кt + RP

где F — основные средства и вложения;

Z — запасы и затраты;

RF — денежные средства, краткосрочные финансовые вложения и дебиторская задолженность;

ИС — источники собственных средств;

КТ — среднесрочные и долгосрочные кредиты и заемные средства;

Кt — краткосрочные кредиты и ссуды, не погашенные в срок;

RP — кредиторская задолженность и заемные средства.

Для анализа средств, подверженных риску, общее финансовое состояние организации следует разделить на пять финансовых областей:

- — абсолютной финансовой устойчивости — высокий уровень платежеспособности, организация не зависит от внешних кредитов;

- — нормальной финансовой устойчивости — соответствует минимальному риску и достаточному обеспечению товароматериальными запасами; нормальная платежеспособность, рациональное использование заемных средств, высокая доходность текущей деятельности;

- — неустойчивого финансового состояния — область повышенного риска, имеется избыточная величина запасов и затрат, возникает необходимость в дополнительных источниках финансирования, ослабляющая финансовую напряженность, нормальная платежеспособность нарушается;

- — критического состояния — область критического риска, присутствует затоваренность готовой продукцией, низкий спрос на продукцию;

- — кризисного финансового состояния — область недопустимого риска, характеризуется чрезмерным затовариванием готовой продукцией; чрезмерные запасы, организация неплатежеспособна и находится на грани банкротства.

Для каждой из пяти областей определяется степень финансовой устойчивости на основе трех показателей финансовой устойчивости:

определяется:

— наличие собственных оборотных (EC) средств как разница между источниками собственных средств и величиной основных средств и вложений

ЕC = ИС — F;

излишек или недостаток собственных оборотных средств:

± ЕC = EC — Z;

излишек или недостаток собственных и заемных среднесрочных и долгосрочных источников формирования запасов и затрат:

± ET = (EC + КТ) — Z

излишек или недостаток общей величины основных источников для формирования запасов и затрат:

±ЕН = (EC + КТ + Кt) — Z

Для характеристики каждой из областей используется трехкомпонентный показатель, характеризующий излишек или недостаток собственных оборотных средств формирования запасов и затрат:

{(± EC);(± ET);(± Еt)}

область: абсолютной финансовой устойчивости, когда сумма собственных оборотных средств и краткосрочных кредитов и заемных средств превышает потребность в запасах:

± EC ≥ 0,

± ET ≥ 0

± Еt ≥ 0.

область нормальной финансовой устойчивости, при которой гарантируется платежеспособность, если: объем запасов позволяет покрыть краткосрочные кредиты и займы и иметь собственные оборотные средства:

± EC ≈ 0,

± ET ≈ 0,

± Еt ≈ 0.

область неустойчивого финансового состояния, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств путем привлечения временно свободных источников средств в оборот организации (резервного капитала, фонда накопления и потребления, кредитов банка и заемных средств на временное пополнение оборотного капитала и др. источники, ослабляющие финансовую напряженность):

±EC < 0,

± ET > 0,

± Еt > 0.

область критического состояния, когда денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают кредиторскую задолженность и просроченные ссуды:

± EC < 0,

± ET < 0,

± Еt > 0.

область кризисного финансового состояния, при котором степень текущей платежеспособности больше трех, равновесие платежного баланса может обеспечиваться за счет просроченных платежей по оплате труда, по кредитам банка, заемным средствам и поставщикам, по налогам и сборам и т.д.:

± EC < 0,

± ET < 0,

± Еt < 0.

Для того чтобы обладать финансовой устойчивостью у организации должна быть гибкая структура капитала, должно быть обеспечено постоянное превышение доходов организации над ее расходами, при этом у организации долен быть достаточный для нормального функционирования уровень платежеспособности и должны учитываться внутренние и внешние факторы финансовой устойчивости.

К факторам, зависящим от деятельности организации (внутренним) относят: принадлежность к отрасли; структуру и состав продукции (услуг), выпускаемых организацией; размер уставного капитала; структуру и величину издержек; наличие финансовых ресурсов и имущества (в том числе запасы и резервы); используемую модель организации производства, управления и организационную структуру и т.д.

К не зависимым от деятельности организации (внешним факторам) относятся: экономические условия в которых функционирует организация; уровень развития технологии и техники; платежеспособный спрос покупателей (потребителей); экономическая и финансово-кредитная политика Правительства; законодательная база регулирующая деятельность организации; политическая и экономическая стабильность; налоговая и кредитная политика; уровень конкуренции; уровень развитости финансового рынка, страхования и внешнеэкономические связи; курс валют; развитие экономических связей с партнерами и т.д.

В отдельную группу выделяют факторы, влияющие на платежеспособность организации. Важнейшие внешние факторы: спрос на импорт, правовой режим, инфляция издержек, налоговая нагрузка, государственное и муниципальное участие в капитале организации; и внутренние факторы — конкурентоспособность продукции, рентабельность бизнеса, износ основных средств, объемы запасов и затрат, маркетинговые мероприятия организации.

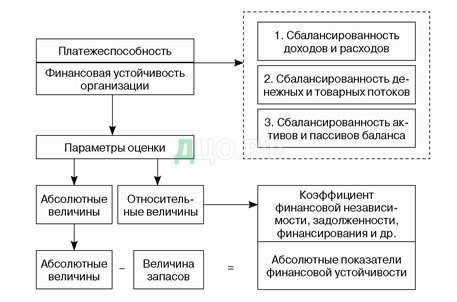

Таким образом, по типу (области) и изменению финансовой устойчивости можно оценить надежность организации с точки зрения платежеспособности, поэтому оценка финансовой устойчивости — важная составляющая финансового анализа. Финансово устойчивая организация — это платежеспособная организация. Следовательно, для объективной оценки финансовой устойчивости, необходимо проводить анализ платежеспособности организации (рисунок. 1).

На основе расчета абсолютных показателей характеризуют общую финансовую устойчивость, на основе расчета относительных показателей определяют степень зависимости организации от внешних инвесторов и кредиторов. Для целей комплексной оценки финансовой устойчивости организации, для изучения и прогнозирования финансового состояния и разработки комплекса мер, направленных на предотвращение возможного банкротства, используется совокупность рассмотренных ниже показателей.

Коэффициент автономии или финансовой независимости (Кфн) – показывающий какую долю составляет собственный капитал в валюте баланса организации (рекомендуемое значение не менее 0,5):

где СК — собственный капитал; ВБ — валюта баланса.

Рост рекомендуемого значения более 0,5 (50%) свидетельствует об укреплении от внешних источников финансовой независимости организации.

Коэффициент финансовой зависимости, или задолженности (Кз) — характеризующий структуру заемных и собственными средствами (рекомендуемое значение менее 0,5):

где ЗК — заемный капитал.

Коэффициент финансирования (Кф) — показывющий соотношение между собственными и заемным капиталом; характеризует возможность покрытия собственным капиталом заемных средств:

(рекомендуемое значение выше 1,0).

Коэффициент обеспеченности собственными оборотными средствами (Коб) — показывает долю собственных оборотных средств (чистого оборотного капитала) в оборотных активах:

где СОС — собственные оборотные средства, OA — оборотные активы (рекомендуемое значение — выше 0,1).

Чем выше показатель, тем больше возможностей у организации в проведении независимой финансовой политики.

Коэффициент маневренности (Км):

Показывает долю собственных оборотных средств в собственном капитале, рекомендуемое значение: 0,2-0,5.Чем ближе значение показателя к верхней границе, тем больше у организации возможностей для финансового маневрирования.

Коэффициент постоянного актива (Кпл) — показывает долю собственного капитала, направляемую на покрытие немобильной части имущества; значение показателя определяется индивидуально для каждой организации:

где BOA — внеоборотные активы.

Кпа можно сравнить с показателем организации, имеющей абсолютную финансовую устойчивость.

Коэффициент финансовой напряженности (Кф напр) показывает долю заемных средств в валюте баланса заемщика; рекомендуемое значение — не выше 0,5:

Превышение верхней границы свидетельствует о большой зависимости организации от внешних источников финансирования.

Коэффициент долгосрочного привлечения заемных средств (Кпзс) — показывает долю долгосрочных заемных источников в валюте баланса заемщика; рекомендуемое значение: 0,1-0,2:

где ДКЗ — долгосрочные кредиты и займы.

Превышение верхней границы характеризует усиление зависимости организации от внешних кредиторов.

Коэффициент соотношения мобильных и мобилизованных активов (Кс) — показывает, сколько оборотных активов приходится на каждый рубль внеоборотных активов:

Значение показателя определяется индивидуально для каждой организации. Чем выше значение показателя, тем больше средств авансируется в оборотные (мобильные) активы.

Коэффициент реальной стоимости имущества (Кр) — показывает, какую долю в стоимости имущества составляют средства производства; рекомендуемое значение — свыше 0,5:

где ОС — основные средства; СМ — сырье и материалы; НЗП — незавершенное производство.

Многие авторы, даже приводящие критерии значения показателей финансовой устойчивости, в то же время указывают на необходимость осторожного отношения к ним, на отсутствие единых критериев. Значение этих показателей зависит от: принципов кредитования, сложившейся структуры источников средств, выручки, технологического цикла и других факторов, индивидуальных для каждого предприятия. Поэтому приемлемость значений коэффициентов финансовой устойчивости, оценка их динамики и направлений изменения могут быть установлены только в результате пространственно-временных сопоставлений по группам родственных по профилю предприятий.

Подводя итог, можно сделать вывод, что финансовая устойчивость хозяйствующих субъектов — это такое их финансовое состояние, при котором соотношение собственных, привлеченных и заемных средств обеспечивает устойчивое функционирование в определённый момент времени и стабильное развитие всех его подсистем в будущем периоде при условии поддержания платежеспособности. Финансовая устойчивость хозяйствующего субъекта имеет особое значение в условиях финансового и экономического кризиса, конкурентного и динамичного рынка и глобализации хозяйственной жизни.

Таким образом, изучив экономическую сущность финансовой устойчивости можно сделать вывод, что финансовая устойчивость — это основной показатель, характеризующий эффективность финансово-хозяйственной деятельности в условиях нестабильной экономики. Финансово устойчивый субъект хозяйствования имеет ряд преимуществ. Чем выше устойчивость организации, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Далее во второй части работы проведем оценку финансовой устойчивости на примере конкретного предприятия ООО «Зоомир» и на ее основе разработаем рекомендации по укреплению финансовой устойчивости исследуемого предприятия.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.